Tamaño y Participación del Mercado de Pentaclorofenol

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

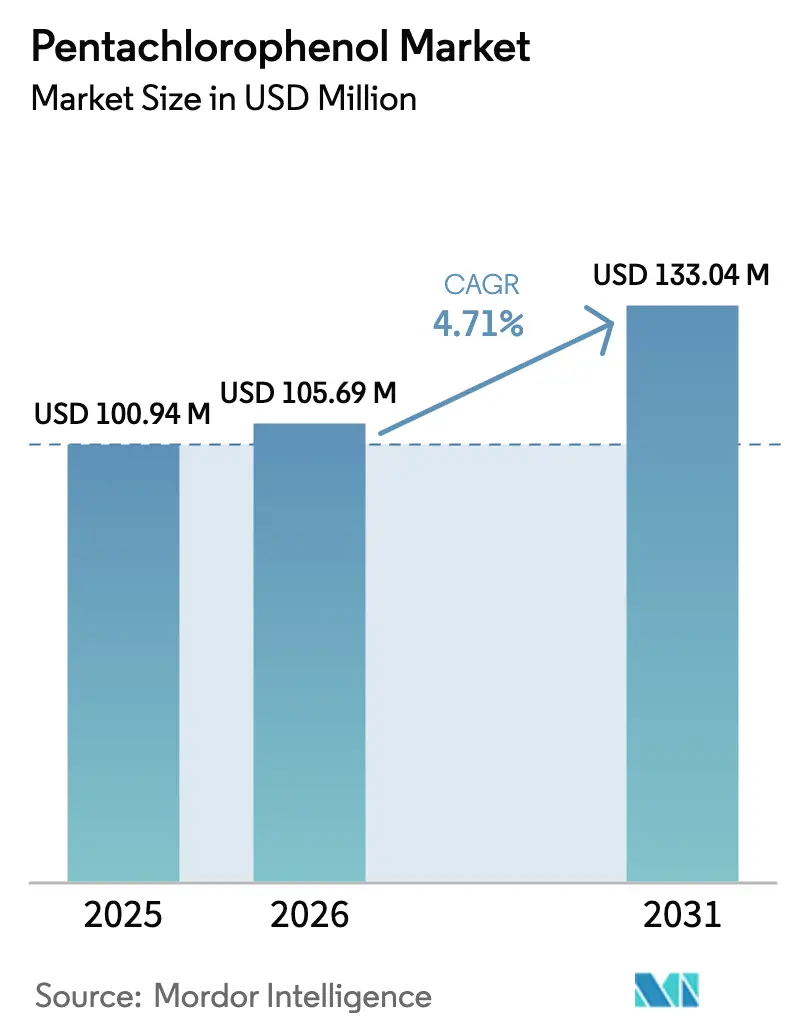

| Tamaño del Mercado (2026) | 105.69 Millones de dólares |

| Tamaño del Mercado (2031) | 133.04 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.71% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pentaclorofenol por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Pentaclorofenol se expanda desde USD 100,94 millones en 2025 y USD 105,69 millones en 2026 hasta USD 133,04 millones en 2031, registrando una CAGR del 4,71% entre 2026 y 2031. El pentaclorofenol permanece profundamente arraigado en la infraestructura heredada de tratamiento de madera, especialmente en postes de servicios públicos y madera pesada, aunque una eliminación regulatoria gradual en los Estados Unidos y el creciente escrutinio ESG global están reconfigurando los patrones de demanda. Los proyectos de infraestructura intensivos en capital en Asia emergente continúan especificando conservantes a base de aceite porque superan a las alternativas acuosas en entornos húmedos o salinos, sosteniendo el volumen base incluso cuando los sistemas a base de cobre ganan terreno en las regiones desarrolladas. La dinámica competitiva favorece cada vez más a los proveedores verticalmente integrados que ya poseen activos de recuperación de solventes y gestión de residuos, lo que les permite internalizar los costos de eliminación que los tratadores más pequeños no pueden absorber. La interacción de los plazos de cumplimiento, los despliegues de infraestructura y la economía de sustitución sustenta un mercado de pentaclorofenol que se contrae simultáneamente en América del Norte y Europa Occidental mientras se expande en el sur y sudeste de Asia.

Conclusiones Clave del Informe

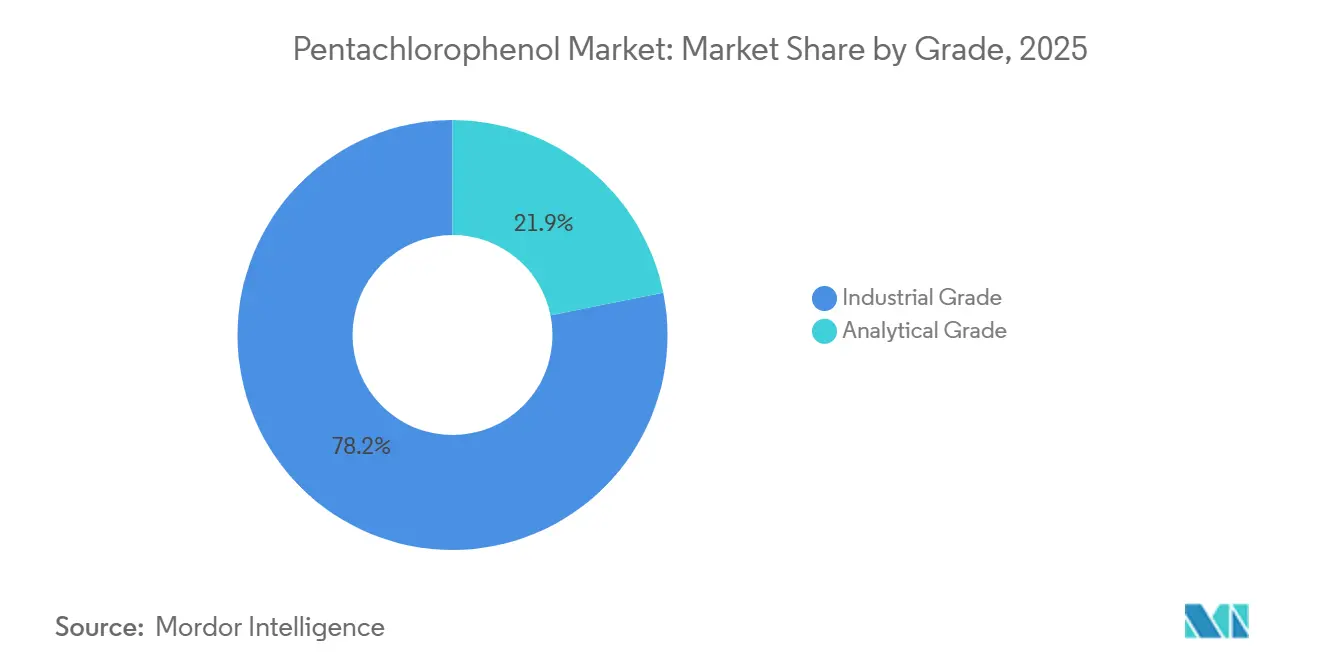

- Por grado, el grado industrial capturó el 78,15% de la participación del mercado de pentaclorofenol en 2025, mientras que se prevé que el grado analítico se expanda a una CAGR del 4,88% hasta 2031.

- Por aplicación, los conservantes de madera mantuvieron el 60,22% de la participación del mercado de pentaclorofenol en 2025, mientras que se proyecta que los biocidas industriales registren la CAGR más rápida del 4,82% hasta 2031.

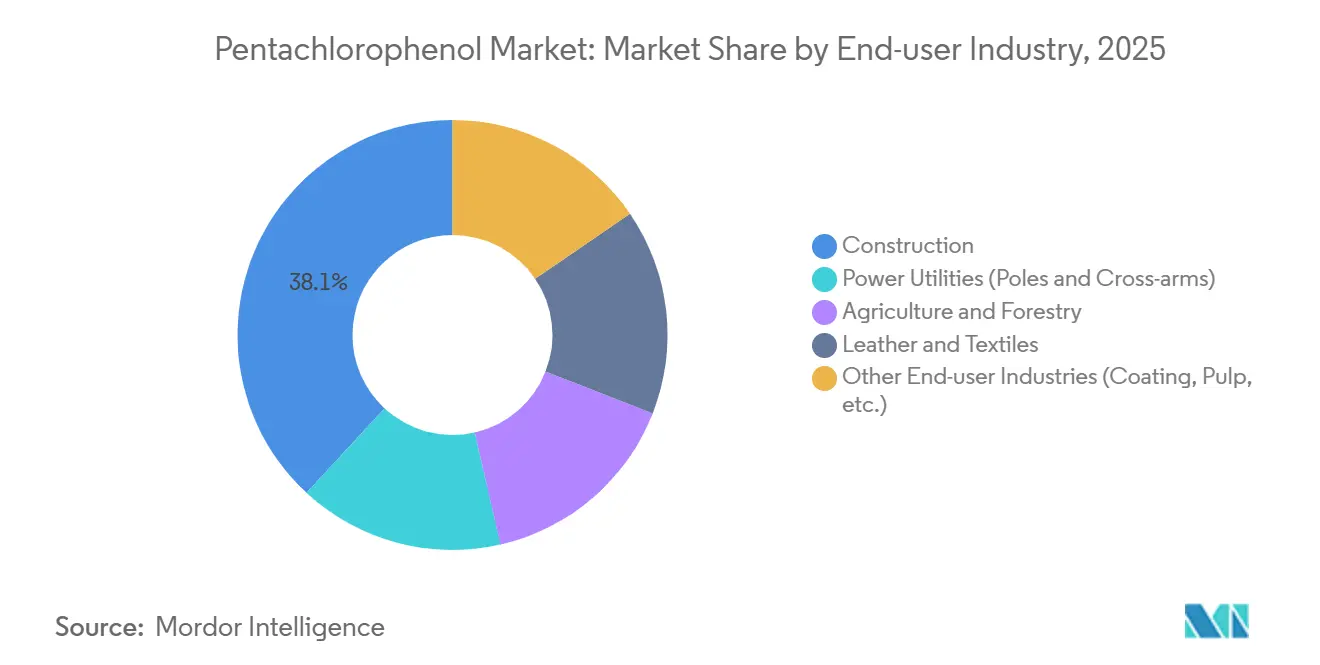

- Por industria de usuario final, la Construcción representó el 38,12% de la participación del mercado de pentaclorofenol en 2025 y se espera que avance a una CAGR del 5,23% hasta 2031.

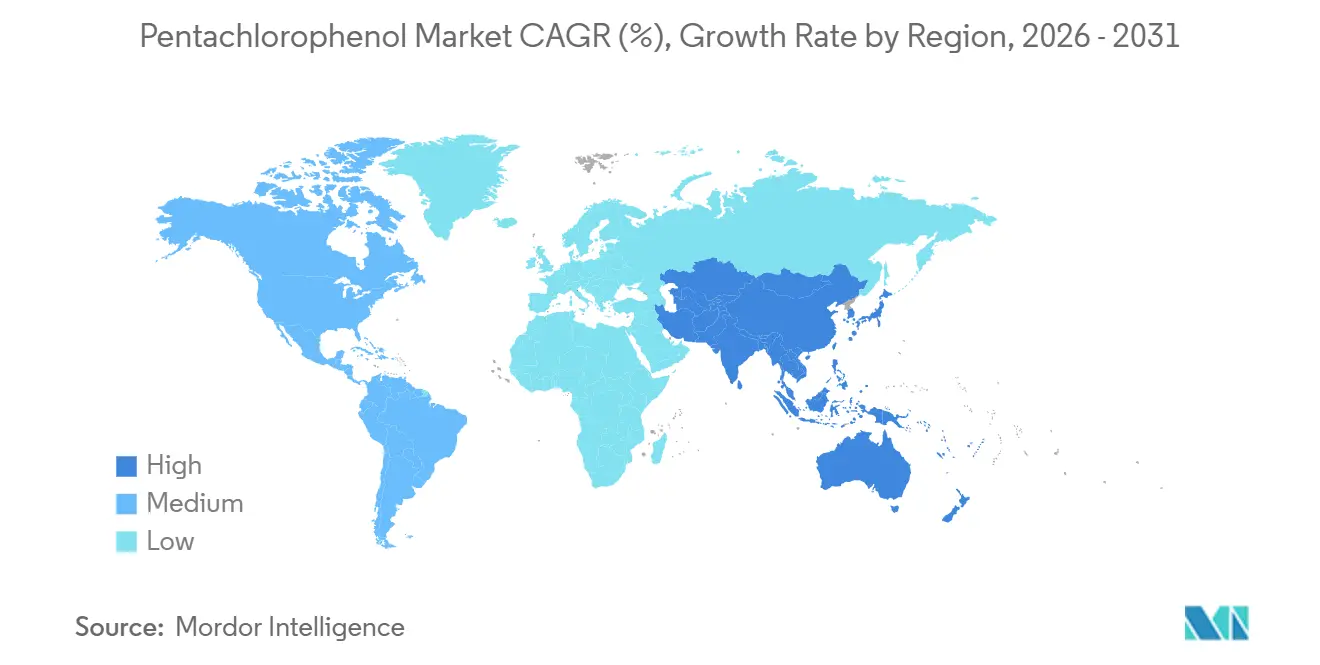

- Por geografía, Asia-Pacífico comandó el 39,22% de la participación del mercado de pentaclorofenol en 2025 y avanza a una CAGR del 5,16% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pentaclorofenol

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de infraestructura en economías emergentes | +1.2% | Núcleo Asia-Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Uso continuado en pesticidas y herbicidas industriales | +0.8% | Global, con concentración en Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Retiro del creosoto impulsando la sustitución | +0.6% | Europa y Reino Unido | Corto plazo (≤ 2 años) |

| Paneles estructurales de madera contralaminada que requieren conservantes de penetración profunda | +0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Despliegues de banda ancha rural utilizando mástiles de madera | +0.5% | Asia-Pacífico (India, Filipinas, Indonesia) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Infraestructura en Economías Emergentes

Cientos de megaproyectos de carreteras, ferrocarriles y servicios públicos en Asia están desbloqueando una demanda sostenida de conservantes de penetración profunda que superan a las formulaciones a base de agua en climas propensos a las termitas. El 14.º Plan Quinquenal de China canaliza USD 4,2 billones hacia corredores de transporte y parques industriales, una cartera que continúa especificando pentaclorofenol de grado industrial donde la aplicación de la normativa ambiental sigue siendo irregular. El proyecto estratégico de construcción ferroviaria de India por USD 3,4 mil millones cerca de su frontera norte también depende de traviesas tratadas que resisten la descomposición fúngica bajo la exposición monzónica. En toda la ASEAN, las viviendas prefabricadas de madera valoradas en USD 36,6 mil millones en 2024 dependen de conservantes de larga duración para satisfacer garantías estructurales de 50 años en mercados costeros húmedos. Dado que los sistemas de naftenato de cobre cuestan aproximadamente un 50% más en términos de entrega, los contratistas sensibles al precio continúan solicitando pentaclorofenol, sosteniendo la demanda del mercado de pentaclorofenol incluso cuando los plazos regulatorios de eliminación se aproximan en Occidente.

Uso Continuado en Pesticidas y Herbicidas Industriales

Los biocidas industriales siguen siendo un nicho pero un canal resiliente para el pentaclorofenol, especialmente en sistemas de refrigeración de alta temperatura en plantas de energía y refinerías donde las alternativas de isotiazolinona se degradan rápidamente. Las curtiembres de cuero en América del Sur y partes del sudeste de Asia también emplean el producto químico para prevenir el ataque microbiano en pieles durante el almacenamiento cuando los procesos libres de cromo no están disponibles. Aunque los volúmenes agrícolas globales han caído drásticamente después de 2024, las jurisdicciones fuera del Convenio de Estocolmo aún permiten formulaciones de herbicidas de pentaclorofenol para el control de malezas leñosas. El segmento ancla un flujo de ingresos predecible aunque modesto que modera la volatilidad general del mercado de pentaclorofenol.

Retiro del Creosoto Impulsando la Sustitución

La eliminación del creosoto en el Reino Unido en febrero de 2025 y la prohibición de uso por parte de los consumidores en la Unión Europea están desviando pedidos hacia el pentaclorofenol para los tratadores que ya poseen cilindros compatibles a base de aceite. Los operadores ferroviarios europeos deben reemplazar aproximadamente 40 millones de traviesas en líneas secundarias donde las alternativas de hormigón siguen siendo antieconómicas, y el pentaclorofenol ofrece una solución de sustitución directa familiar hasta que se completen las adaptaciones de naftenato de cobre o DCOI. Viance ha posicionado su tecnología DCOI como un sucesor a prueba de futuro, aunque la adopción se retrasa porque los ciclos de tratamiento a presión y el equipo de recuperación de solventes requieren recalibración. La ventana de sustitución impulsa los ingresos del mercado de pentaclorofenol a corto plazo, pero se espera que se reduzca más allá de 2027.

Despliegues de Banda Ancha Rural Utilizando Mástiles de Madera

Los programas de banda ancha patrocinados por el gobierno impulsan la demanda de postes de servicios públicos en la India rural, Filipinas e Indonesia, donde los postes de madera pueden instalarse a un tercio del costo del acero. La expansión de BharatNet a 250.000 aldeas de India por sí sola ordenó un estimado de 2 millones de postes tratados en 2025, impulsando directamente el tamaño del mercado de pentaclorofenol vinculado a los usuarios finales de construcción[1]Departamento de Telecomunicaciones de India, "Actualización de la Fase II de BharatNet," dot.gov.in. Las zonas de despliegue costero con aerosol salino y humedad monzónica requieren conservantes de penetración profunda para garantizar una vida útil de 40 años, reforzando la propuesta de valor del producto químico. Sin embargo, los reguladores en California y otros estados de los Estados Unidos están elaborando prohibiciones para 2028, subrayando un perfil de demanda bifurcado: robusto en Asia emergente, en contracción en las economías avanzadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad de alternativas ecológicas | -0.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Restricciones de aseguradoras e inversores impulsadas por ESG sobre servicios públicos | -0.6% | Global, con adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento de los costos de eliminación de madera tratada peligrosa | -0.4% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de Alternativas Ecológicas

El azol de cobre, el cobre cuaternario alcalino, el azol de cobre micronizado y el DCOI han capturado más del 70% de la demanda de madera residencial en América del Norte desde el límite de fabricación de la EPA en 2024. Los sistemas a base de silicato como SiooX, adquirido por Russwood en 2025, mineralizan la superficie de la madera y no generan residuos peligrosos, alineándose con los créditos LEED y reduciendo los costos del ciclo de vida una vez que se consideran las tarifas de seguimiento. A medida que los grandes formuladores chinos escalan el naftenato de cobre, las primas de precio se reducen, acelerando la sustitución. Este giro ecológico recorta la participación del mercado de pentaclorofenol en las regiones donde convergen las regulaciones y los criterios de financiamiento verde.

Aumento de los Costos de Eliminación de Madera Tratada Peligrosa

Los vertederos de residuos peligrosos cobran un promedio de USD 292 por tonelada para aceptar madera tratada con pentaclorofenol, casi cinco veces el costo de las alternativas no peligrosas. Los Estándares de Gestión Alternativa de California ofrecen un alivio parcial, aunque las auditorías de cumplimiento cuestan hasta USD 150.000 por año para un tratador de tamaño mediano[2]CalRecycle, "Estándares de Gestión Alternativa para Residuos de Madera Tratada," calrecycle.ca.gov. En toda la UE, los residuos que contienen más de 5 ppm de pentaclorofenol deben incinerarse, añadiendo entre EUR 250 y 400 por tonelada (USD 270-430) al costo del ciclo de vida. La economía empuja a los operadores más pequeños a salir del mercado, reforzando la consolidación y reduciendo la demanda del mercado de pentaclorofenol a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: Las Formulaciones Industriales Anclan los Servicios Públicos y la Madera Pesada

El grado industrial generó el 78,15% de los ingresos de 2025, subrayando su papel en aplicaciones de alta carga como postes de servicios públicos y pilotes marinos que exigen tasas de retención de 6-12 lb/ft³. La ventaja en el tamaño del mercado de pentaclorofenol del segmento proviene de los cilindros de presión heredados y los circuitos de recuperación de solventes que requerirían entre USD 1 y 3 millones en adaptaciones para manejar sistemas de cobre acuosos. El grado analítico está creciendo a una CAGR del 4,88% hasta 2031 a medida que laboratorios, reguladores y consultores amplían las evaluaciones de sitios utilizando kits del Método 8540 de la EPA y tecnologías de detección por debajo de ppm. Los materiales de referencia certificados de Merck KGaA y Biosynth respaldan este auge del cumplimiento normativo, posicionando el subsegmento para un crecimiento constante hasta 2031.

A pesar de los plazos de eliminación gradual de la EPA, Asia emergente continúa solicitando grado industrial para corredores de infraestructura, amortiguando las caídas de volumen global. Sin embargo, la paridad de precios entre el naftenato de cobre y el pentaclorofenol industrial se está aproximando en India y China, presionando los márgenes. El grado analítico se beneficia precisamente de esa agitación regulatoria; a medida que las eliminaciones gradual surten efecto, la demanda de reactivos de monitoreo se intensifica, expandiendo su participación en el mercado de pentaclorofenol dentro de los ingresos totales.

Por Aplicación: Los Conservantes de Madera Dominan en Medio de Presiones de Sustitución

Los conservantes de madera mantuvieron el 60,22% de los ingresos de 2025, reflejando la incomparable penetración y resistencia a la lixiviación del pentaclorofenol en postes de servicios públicos, traviesas ferroviarias y maderas marinas. El límite de uso de la EPA en febrero de 2027 ha desencadenado un aumento de sustitución a corto plazo en América del Norte, aunque las traviesas de reemplazo en las líneas ferroviarias secundarias de Europa sostienen la demanda provisional. Los proyectos de madera contralaminada también impulsan las ventas donde la profundidad del solvente es crítica. Los biocidas industriales, el segmento de más rápido crecimiento con una CAGR del 4,82% hasta 2031, satisfacen a los operadores de torres de enfriamiento sensibles al costo en geografías cálidas y salinas. Los pesticidas y herbicidas continúan solo en zonas regulatorias grises pero se reducen anualmente a medida que más países adoptan los estándares del Convenio de Estocolmo.

A más largo plazo, los sistemas a base de cobre y silicato están erosionando la participación del mercado de pentaclorofenol, particularmente en los sectores residencial y comercial ligero. Sin embargo, los bolsillos de demanda industrial arraigada y la inercia del costo hundido de la infraestructura de tratamiento a presión garantizan que los conservantes de madera sigan siendo la aplicación más grande hasta 2031, aunque con un porcentaje reducido del tamaño total del mercado de pentaclorofenol.

Por Industria de Usuario Final: La Construcción Lidera la Participación y el Crecimiento

La construcción aportó el 38,12% de los ingresos de 2025 y se prevé que ascienda a una CAGR del 5,23% hasta 2031, impulsada por los despliegues de banda ancha rural y la arquitectura de madera masiva. BharatNet de India, por ejemplo, especificó 2 millones de postes tratados en 2025, impulsando la demanda local del mercado de pentaclorofenol. Los servicios públicos de energía enfrentan mayores obstáculos de sustitución a medida que las aseguradoras y las comisiones estatales exigen naftenato de cobre o alternativas compuestas para 2028. La agricultura y la silvicultura sostienen una demanda de nicho en América del Sur para postes de viñedos, mientras que el cuero y los textiles siguen siendo marginales pero persistentes donde los agentes de curtido libres de cromo son escasos.

El tamaño del mercado de pentaclorofenol vinculado a la construcción está preparado para estabilizarse alrededor de 2028 si la norma ISO 21887 adopta umbrales de profundidad de penetración que desfavorecen las formulaciones a base de solventes. Por el contrario, una norma permisiva podría fijar el conservante en las cadenas de suministro de madera contralaminada durante otra década, sosteniendo su mayor participación de usuario final.

Análisis Geográfico

Asia-Pacífico representó el 39,22% de los ingresos de 2025 y avanza a una CAGR del 5,16% hasta 2031, respaldada por el proyecto de construcción de transporte de USD 4,2 billones de China y los proyectos estratégicos de ferrocarril y banda ancha de India. Los tratadores en Vietnam, Indonesia y Filipinas se benefician de la abundante madera local y los menores costos de cumplimiento, consolidando la ventaja de precio del pentaclorofenol sobre el azol de cobre. América del Norte está en declive estructural; la prohibición de fabricación de la EPA, vigente desde 2024, detiene el nuevo suministro, y solo se pueden usar existencias hasta febrero de 2027. La Comisión de Servicios Públicos de California está dispuesta a prohibir los nuevos postes de pentaclorofenol para 2028, acelerando la contracción.

Europa exhibe un perfil mixto: el retiro del creosoto eleva temporalmente la demanda a medida que los tratadores cambian al pentaclorofenol mientras actualizan para el naftenato de cobre, pero los límites de REACH de 5 ppm en artículos de consumo limitan el crecimiento a largo plazo. América del Sur y Oriente Medio y África ofrecen una demanda fragmentada pero resiliente gracias a la aplicación laxa de la normativa y la sensibilidad al costo; sin embargo, el aumento de los criterios de financiamiento verde puede limitar las exportaciones de madera tratada, reduciendo el tamaño del mercado de pentaclorofenol en estas regiones después de 2030.

Panorama Competitivo

El mercado de pentaclorofenol está moderadamente fragmentado. Koppers Inc. ostenta una participación prominente a través de operaciones verticalmente integradas, pero su paralización en febrero de 2026 de dos plantas en los Estados Unidos ilustra la presión para consolidar su huella antes del plazo de uso hasta 2027. Viance aprovecha las aprobaciones de DCOI para vender de forma cruzada formulaciones de reemplazo, posicionándose como socio de transición para los tratadores con activos a base de aceite varados. La adquisición de SiooX por parte de Russwood en 2025 señala una realineación estratégica hacia tecnologías de silicato que evitan las responsabilidades de residuos peligrosos. Los especialistas regionales, especialmente en el sudeste de Asia, mantienen una participación a través de cadenas de suministro localizadas y una menor supervisión ambiental, aunque enfrentan desventajas de escala a medida que aumentan los costos de eliminación y auditoría.

Los movimientos estratégicos en 2024-2026 subrayan la racionalización: Culpeper Wood Preservers adquirió dos rivales en el sureste de los Estados Unidos para distribuir los gastos generales de cumplimiento, mientras que Koppers Inc. trasladó la producción australiana hacia derivados de alquitrán de carbono de mayor margen para compensar la caída de los volúmenes de pentaclorofenol. Las oportunidades de espacio en blanco se concentran en materiales de grado analítico y sistemas conservantes híbridos que combinan la profundidad a base de solventes con la protección superficial ecológica. En general, los cinco principales productores poseen colectivamente aproximadamente el 58% de los ingresos globales en 2025, lo que indica una concentración de nivel medio.

Líderes de la Industria del Pentaclorofenol

Albemarle Corporation

Santa Cruz Biotechnology Inc.

AccuStandard

KANTO KAGAKU

Viance

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Koppers Inc. anunció el cierre de sus instalaciones de tratamiento de madera ubicadas en Vance, Alabama, y Florence, Carolina del Sur. Los cierres impactaron significativamente el mercado de pentaclorofenol, ya que estas instalaciones eran contribuyentes clave de su cadena de suministro.

- Octubre de 2023: Canadá había eliminado gradualmente el uso del pentaclorofenol (PCP) para el tratamiento de la madera. Sin embargo, las empresas eléctricas canadienses tenían permitido importar postes tratados con PCP desde los Estados Unidos estrictamente con fines de eliminación hasta el 4 de octubre de 2026.

Alcance del Informe del Mercado Global de Pentaclorofenol

El pentaclorofenol (PCP) es un compuesto organoclorado altamente tóxico utilizado principalmente como conservante de madera de uso intensivo para postes de servicios públicos y traviesas de ferrocarril. Sin embargo, su uso está fuertemente restringido debido a importantes riesgos ambientales y para la salud, incluida la posible carcinogenicidad.

El Mercado de Pentaclorofenol está segmentado por grado, aplicación, industria de usuario final y geografía. Por grado, el mercado está segmentado en grado industrial y grado analítico. Por aplicación, el mercado está segmentado en conservantes de madera, pesticidas y herbicidas, conservación del cuero, biocidas industriales y otras aplicaciones (por ejemplo, agentes antimicrobianos). Por industria de usuario final, el mercado está segmentado en construcción, servicios públicos de energía (postes y travesaños), agricultura y silvicultura, cuero y textiles, y otras industrias de usuario final (recubrimiento, pulpa, etc.). El informe también cubre el tamaño del mercado y los pronósticos para el pentaclorofenol en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Grado Industrial |

| Grado Analítico |

| Conservantes de Madera |

| Pesticidas y Herbicidas |

| Conservación del Cuero |

| Biocidas Industriales |

| Otras Aplicaciones (por ejemplo, Agentes Antimicrobianos) |

| Construcción |

| Servicios Públicos de Energía (Postes y Travesaños) |

| Agricultura y Silvicultura |

| Cuero y Textiles |

| Otras Industrias de Usuario Final (Recubrimiento, Pulpa, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Grado | Grado Industrial | |

| Grado Analítico | ||

| Por Aplicación | Conservantes de Madera | |

| Pesticidas y Herbicidas | ||

| Conservación del Cuero | ||

| Biocidas Industriales | ||

| Otras Aplicaciones (por ejemplo, Agentes Antimicrobianos) | ||

| Por Industria de Usuario Final | Construcción | |

| Servicios Públicos de Energía (Postes y Travesaños) | ||

| Agricultura y Silvicultura | ||

| Cuero y Textiles | ||

| Otras Industrias de Usuario Final (Recubrimiento, Pulpa, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pentaclorofenol?

El tamaño del mercado de pentaclorofenol se sitúa en USD 105,69 millones en 2026 y se prevé que alcance USD 133,04 millones en 2031.

¿Qué región impulsa el crecimiento hasta 2031?

Asia-Pacífico lidera, con una CAGR del 5,16% hasta 2031, ya que China, India y las naciones de la ASEAN continúan especificando conservantes a base de aceite heredados en proyectos de infraestructura.

¿Qué segmento representa la mayor participación del mercado de pentaclorofenol en 2025?

Los conservantes de madera siguen siendo dominantes, representando el 60,22% de los ingresos de 2025 incluso en medio de presiones de sustitución.

¿Cómo están influyendo las regulaciones en las estrategias de los proveedores?

Los principales productores están paralizando la capacidad en los Estados Unidos, adquiriendo tecnologías ecológicas y consolidándose para gestionar las responsabilidades de residuos peligrosos antes del plazo de uso hasta 2027.

Última actualización de la página el: