Tamaño y Participación del Mercado de Racks para Centros de Datos de India

Visión General del Mercado

| Período de Estudio | 2025 - 2032 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2032 |

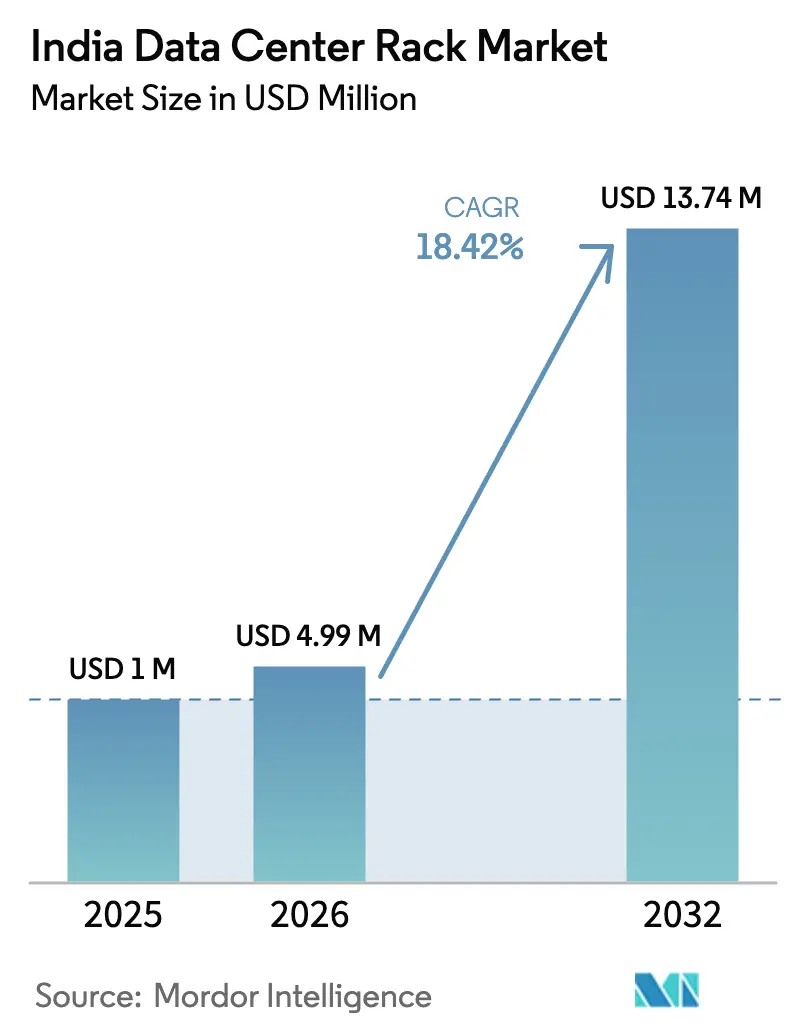

| Tamaño del mercado en el año base (2025) | 1 Millones de dólares |

| Tamaño del Mercado (2026) | 4.99 Millones de dólares |

| Tamaño del Mercado (2032) | 13.74 Millones de dólares |

| Tasa de crecimiento (2026 - 2032) | 18.42% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Racks para Centros de Datos de India por Mordor Intelligence

El tamaño del mercado de racks para centros de datos de India fue valorado en 4,21 millones de USD en 2025 y se estima que crecerá desde 4,99 millones de USD en 2026 hasta alcanzar 13,74 millones de USD en 2032, a una CAGR del 18,42% durante el período de previsión (2026-2032). Una oleada de inversiones a escala hiper, políticas gubernamentales de apoyo y rápidos despliegues de computación en el borde están combinándose para impulsar la capacidad desde 1 GW en 2025 hacia 17 GW en 2030. La inversión extranjera directa de Google, AWS, Microsoft y Colt se está traduciendo en construcciones aceleradas que exigen diseños de rack estandarizados y de alta densidad. El aumento de los costes de electricidad está reforzando el cambio hacia formatos de rack preparados para refrigeración líquida, mientras que las normas de valor añadido nacional bajo la iniciativa Fabricado en India están inclinando la adquisición hacia fabricantes locales que pueden certificar entre el 25% y el 45% de contenido autóctono. Mientras tanto, las instalaciones en el borde en Patna, Jaipur y Kochi están expandiendo la huella geográfica más allá de Mumbai, Chennai e Hyderabad para dar soporte a cargas de trabajo de IA sensibles a la latencia.

Conclusiones Clave del Informe

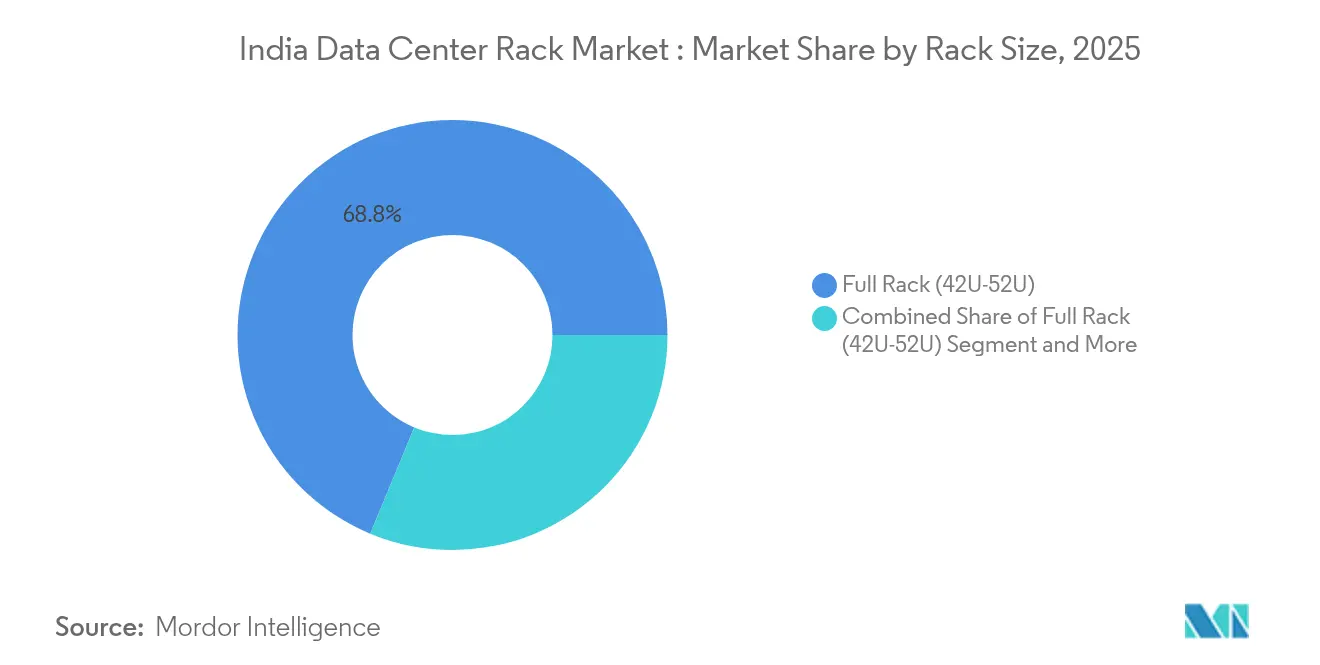

- Por tamaño de rack, los formatos de rack completo captaron el 68,75% de la participación del mercado de racks para centros de datos de India en 2025, mientras que los medios racks lideran el campo con una CAGR del 19,02% hasta 2032.

- Por tipo de rack, los armarios de servidores cerrados dominaron con el 72,35% de la cuota de ingresos en 2025; se prevé que los racks insonorizados se expandan a una CAGR del 20,01% entre 2026 y 2032.

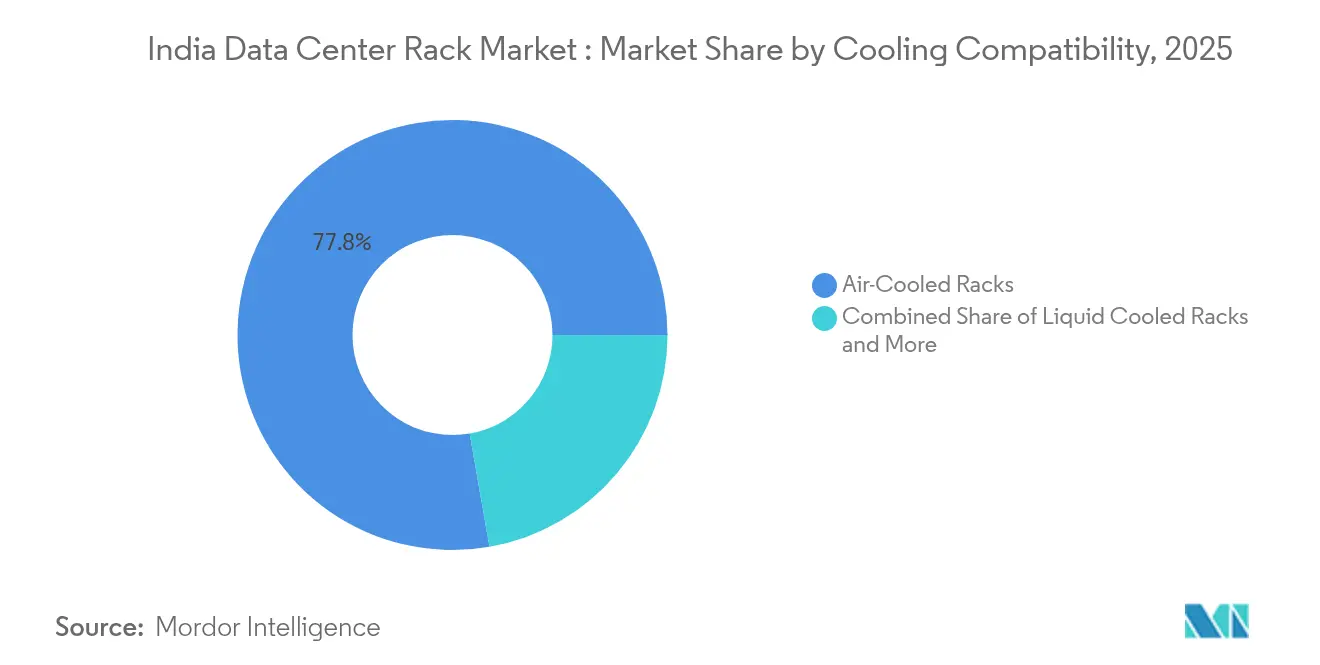

- Por compatibilidad de refrigeración, los diseños refrigerados por aire representaron el 77,75% del tamaño del mercado de racks para centros de datos de India en 2025, mientras que se espera que los modelos refrigerados por líquido crezcan a una CAGR del 19,34% hasta 2032.

- Por usuario final, TI y telecomunicaciones representaron el 39,45% del gasto en 2025; el sector sanitario y de ciencias de la vida avanza a una CAGR del 19,56% hasta 2032.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Racks para Centros de Datos de India

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Incremento en el despliegue de instalaciones de centros de datos | +4.2% | Mumbai, Chennai, Hyderabad | Mediano plazo (2-4 años) |

| Crecimiento de las inversiones en computación en la nube y a escala hiper | +3.8% | Sur dominante, expandiéndose al Norte y al Oeste | Largo plazo (≥ 4 años) |

| Iniciativas digitales lideradas por el gobierno | +2.9% | A nivel nacional, con enfoque en ciudades de nivel 2 y 3 | Largo plazo (≥ 4 años) |

| Creciente demanda de colocación y alojamiento gestionado | +2.1% | Áreas metropolitanas más ciudades emergentes | Mediano plazo (2-4 años) |

| Expansión de la computación en el borde en ciudades de nivel 2 y nivel 3 | +1.8% | Patna, Jaipur, Kochi, Ahmedabad | Corto plazo (≤ 2 años) |

| Estandarización de racks de alta densidad para IA/ML | +1.6% | Bangalore, Hyderabad, Pune | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incremento en el Despliegue de Instalaciones de Centros de Datos

La oleada de construcción de India está anclada por el proyecto de 6.000 millones de USD de Google en Visakhapatnam y el campus de IA de 3 GW planificado por Reliance en Gujarat.[1]NDTV, "Andhra Pradesh y Google firman un importante acuerdo de centro de datos por valor de 6.000 millones de USD," ndtv.com Los incentivos centrales y estatales, como los Parques de Centros de Datos Integrados Verdes de Maharashtra valorados en 20.000 millones de USD, están agrupando terrenos, energía y autorizaciones de ventanilla única. Las nuevas directrices sobre adquisición de energía renovable están llevando a los promotores a incorporar compensaciones solares y eólicas en la fase de diseño. Los racks estándar de 42U–52U que soportan cargas de 15–100 kW se están convirtiendo en la especificación predeterminada. Los fabricantes de racks nacionales se benefician porque la proximidad permite una fabricación a medida para cumplir con los códigos sísmicos y térmicos específicos del sitio.

Crecimiento de la Computación en la Nube e Inversiones a Escala Hiper

AWS ha reservado 12.700 millones de USD hasta 2030 para desplegar zonas preparadas para IA,[2]Business Standard, "Amazon Web Services apuesta fuerte por el talento de India en la carrera global de la IA," business-standard.com mientras que Microsoft, Oracle y Equinix continúan escalando campus de 50-100 MW. Las cargas de trabajo como la IA generativa están llevando las densidades de rack hasta los 100 kW, haciendo obligatoria la preparación para refrigeración líquida. Los operadores a escala hiper prefieren carcasas de rack uniformes que optimizan la logística en huellas multirregionales. En respuesta, los proveedores están integrando manifolds de conexión rápida e intercambiadores de calor en la puerta trasera como opciones de fábrica. Los volúmenes de adquisición de tan solo tres compradores a escala hiper ya superan la demanda combinada de las cincuenta principales empresas, lo que subraya su desproporcionada influencia en los estándares.

Iniciativas Digitales Lideradas por el Gobierno

Los mandatos de localización de India Digital requieren que los datos de pagos financieros y del sector público residan en territorio nacional, impulsando nueva capacidad en zonas no metropolitanas. El Ministerio de Electrónica y Tecnología de la Información (MeitY) ahora vincula la preferencia de adquisición a racks con un valor añadido nacional del 25% al 45%, inclinando a los integradores hacia soldadores, aplicadores de pintura en polvo y proveedores de bandejas de cables locales. La próxima política de centros de datos promete la conversión rápida de terrenos y energía de doble alimentación a tarifas reguladas, reduciendo el riesgo de la economía de los proyectos. Como resultado, los racks certificados por la Organización de Normas Indias con clasificación sísmica, sellos contra el humo y bahías biométricas están ganando terreno en las licitaciones estatales.

Creciente Demanda de Servicios de Colocación y Alojamiento Gestionado

Las empresas están migrando cargas de trabajo heredadas a instalaciones compartidas que prometen un tiempo de actividad del 99,99% sin grandes desembolsos de capital. La asociación de Yotta con NVIDIA muestra cómo los proveedores de colocación están preinstalando racks de alta densidad de GPU para atraer clientes de IA.[3]Yotta Infrastructure, "Yotta Data Services colabora con NVIDIA," yotta.com Los inquilinos del sector BFSI exigen blindaje acústico y contra interferencias electromagnéticas (EMI) para cumplir con las normas del Banco de la Reserva de India (RBI), aumentando la demanda de gabinetes insonorizados. La sostenibilidad es una palanca adicional; CtrlS tiene como objetivo la neutralidad de carbono en 2030, y la plataforma SmartSense impulsada por IA de Nxtra reduce la energía no destinada a TI en un 10%.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Disponibilidad de racks baratos y falsificados | -2.4% | A nivel nacional, especialmente en ciudades de nivel 2 y 3 | Corto plazo (≤ 2 años) |

| Elevados costes iniciales de inversión (CAPEX) y de cumplimiento normativo | -1.9% | Zonas metropolitanas con normas estrictas | Mediano plazo (2-4 años) |

| Cadena de suministro volátil de acero CRCA | -1.7% | Nacional, con mayor impacto en fabricantes nacionales | Corto plazo (≤ 2 años) |

| Retrasos en la adquisición de terrenos y el suministro de energía | -1.4% | Áreas metropolitanas y ciudades emergentes de nivel 2 y nivel 3 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de Racks Baratos y Falsificados

Los compradores sensibles al precio a veces seleccionan carcasas no certificadas fabricadas con acero de calibre delgado, lo que aumenta el riesgo de incendio y el fallo de carga. Las oscilaciones del coste del acero entre 63.500 y 68.500 INR por tonelada intensifican la tentación de reducir las especificaciones de los materiales, comprometiendo la fiabilidad. Las unidades de calidad inferior rara vez soportan las cargas estáticas de 1.200 kg comunes en los despliegues a escala hiper. Para frenar las importaciones falsificadas, las autoridades aduaneras exigen ahora códigos de trazabilidad de la Oficina de Normas de India (BIS), pero persisten lagunas en la aplicación en los mercados secundarios.

Elevados Costes Iniciales de Inversión (CAPEX) y de Cumplimiento Normativo

La norma ISO 27001, la norma ISO 14001 y el registro en el panel del Ministerio de Electrónica y Tecnología de la Información (MeitY) añaden conjuntamente entre un 12% y un 15% a los costes de adquisición de racks, comprimiendo los márgenes de los pequeños operadores. Los despliegues en el sector sanitario también deben cumplir los criterios acústicos alineados con la Ley de Portabilidad y Responsabilidad de los Seguros Médicos (HIPAA), lo que empuja a los compradores hacia racks insonorizados premium que pueden costar un 35% más que los armarios estándar. Las unidades de distribución de energía clasificadas para 100 A por fase y los conductos de barras redundantes elevan aún más los costes totales de construcción. Los operadores más pequeños a menudo aplazan las actualizaciones, ralentizando la penetración en los distritos menos atendidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Rack: Los Racks Completos de Alta Densidad Anclan los Sitios Principales

Los racks completos que representan el 68,75% de los envíos de 2025 subrayan cómo los operadores a escala hiper favorecen los bastidores altos y profundos que optimizan el uso del espacio en planta. El tamaño del mercado de racks para centros de datos de India para los racks completos está preparado para expandirse a una CAGR del 17,98%, reflejando plantillas de despliegue uniformes en los nuevos campus de 100 MW. Los medios racks, aunque con una base más pequeña, están ganando impulso en sitios en el borde, y su participación en el mercado de racks para centros de datos de India podría alcanzar doble dígito para 2032 a medida que los operadores equilibran las limitaciones de espacio y energía. Los racks de cuarto siguen siendo un nicho, sirviendo a instalaciones de telecomunicaciones y oficinas secundarias de comercio minorista donde los límites de peso restringen las cargas de equipos.

Los racks completos de segunda generación incorporan prensaestopas con cepillos, puertas perforadas y matrices de sensores preparadas para sistemas de gestión de edificios (BMS), lo que permite ajustar el flujo de aire sin grandes adaptaciones. Los diseños de medio rack ahora se entregan con secciones deslizables que aceptan espacios U adicionales, protegiendo la inversión inicial mientras permiten una escalabilidad futura.

Por Tipo de Rack: Los Armarios Cerrados Dominan, los Diseños Acústicos Crecen

Los armarios cerrados captaron el 72,35% de las ventas porque los sitios de múltiples inquilinos requieren compartimentos con cerradura y resistentes al polvo. El tamaño del mercado de racks para centros de datos de India para los modelos cerrados aumentará de forma constante a medida que las cargas de trabajo del sector BFSI y del gobierno se trasladen a salas de colocación. Los racks de marco abierto prosperan en las salas a escala hiper de uso exclusivo, donde la seguridad perimetral y el flujo de aire estructurado hacen que las puertas sean redundantes. Los racks insonorizados, que avanzan a una CAGR del 20,01%, están entrando en salas de datos hospitalarias y pods de micro-borde urbanos que necesitan mantenerse dentro de los límites de 60 dB de ruido. Las unidades de montaje en pared ocupan una pequeña fracción, pero siguen siendo relevantes para las unidades de banda base de 5G y los routers de oficinas sucursales.

Los fabricantes están incorporando paneles compuestos y vinilo cargado en masa en los racks acústicos sin ampliar la huella general. El cumplimiento de las normas de emisión de ruido ISO 3744 se está convirtiendo en un requisito de licitación en las licitaciones del sector sanitario, impulsando la adopción.

Por Compatibilidad de Refrigeración: El Aire Lidera, la Refrigeración Líquida Gana Terreno

Los gabinetes refrigerados por aire aún dominan con el 77,75% de los ingresos porque los sitios ya existentes dependen de unidades CRAC perimetrales. Sin embargo, se prevé que el tamaño del mercado de racks para centros de datos de India para los armarios refrigerados por líquido se triplique para 2032 junto con el aumento de la adopción de IA. Los operadores optan por bastidores preparados para sistemas híbridos que pueden comenzar con aire y adaptarse posteriormente a circuitos de placa fría, protegiendo la inversión de capital. Las primeras instalaciones preparadas para refrigeración líquida reportan una mejora del Índice de Eficiencia del Uso de Energía (PUE) del 15%-20% una vez que los servidores cambian al refrigerante de chip directo, compensando los mayores costes iniciales.

Los proveedores de racks ahora pre-perforan para accesorios de desconexión rápida e integran válvulas sin goteo, reduciendo el tiempo de adaptación en el sitio. Los anchos estándar de 600 mm son preferidos porque dejan 200 mm de espacio lateral en pasillos de 1.200 mm, simplificando la gestión de mangueras.

Por Usuario Final: TI y Telecomunicaciones Lideran, el Sector Sanitario Crece

Los compradores de TI y telecomunicaciones representaron el 39,45% del gasto en 2025, ya que los Proveedores de Servicios en la Nube (CSP) y los operadores desplegaron zonas de disponibilidad regional. Se proyecta que el tamaño del mercado de racks para centros de datos de India para el sector sanitario crezca más rápidamente, impulsado por la tele-UCI, la radiología PACS y los impulsos de digitalización regulatoria. El sector BFSI continúa expandiendo pods seguros que requieren cerraduras de doble factor y aislamiento de vibraciones. Las empresas de transmisión de medios posicionan nodos de caché cerca de los centros de población, impulsando la demanda de racks de cuarto en azoteas de centros comerciales y sótanos de estadios.

Las necesidades especializadas como el archivo de imágenes de resonancia magnética (IRM) llevan a los compradores del sector sanitario hacia armarios insonorizados y blindados contra interferencias electromagnéticas (EMI). Los fabricantes que ofrecen recubrimientos en polvo antimicrobianos y zócalos de presión negativa obtienen ventaja al licitar proyectos hospitalarios.

Por Tipo de Centro de Datos: El Crecimiento a Escala Hiper Remodela los Modelos Tradicionales

Las instalaciones de colocación dominaron el mercado de racks para centros de datos de India con una participación de mercado del 66,20% en 2025, subrayando la preferencia empresarial por las salas compartidas que optimizan la eficiencia del capital y la experiencia operativa. Las instalaciones a escala hiper o de construcción propia están avanzando a una CAGR del 20,25% hasta 2032, impulsadas por el campus de 6.000 millones de USD de Google en Visakhapatnam y el desembolso de 12.700 millones de USD de AWS hasta 2031. Estas construcciones centradas en IA requieren racks diseñados para cargas de 80-100 kW y circuitos de líquido en manifold.

Las demás instalaciones, que comprenden despliegues empresariales y en el borde, satisfacen necesidades especializadas donde la proximidad o el cumplimiento normativo exige salas dedicadas. El sitio de CtrlS en Patna, valorado en 400 crore de INR (48,2 millones de USD), ejemplifica la tendencia en el borde que equilibra el coste con la fiabilidad. Los proveedores de colocación ahora ofrecen paquetes híbridos que mezclan pasillos compartidos con jaulas dedicadas, lo que permite a los proveedores de racks aprovechar la fabricación estandarizada mientras atienden a diversos acuerdos de nivel de servicio.

Análisis Geográfico

El sur de India sigue siendo el epicentro, aportando más de la mitad de la capacidad activa en MW y un 65% del flujo de proyectos hacia 2030. Chennai y Bangalore se benefician de la proximidad a los cables submarinos y la densidad de talento, mientras que las exenciones fiscales de Hyderabad profundizan su atractivo. Las parcelas de terreno agrupadas con acuerdos de transmisión de energía verde reducen el plazo de ejecución del proyecto hasta en seis meses, apoyando la continuada dominancia.

El oeste de India, anclado por Mumbai y Navi Mumbai, conserva su peso estratégico gracias a las cargas de trabajo del sector BFSI y los cables de pasarela internacional. La política de parques verdes de Maharashtra que ofrece tarifas concesionales para operaciones con el 100% de energía renovable está atrayendo 20.000 millones de USD de inversiones planificadas. Los elevados precios del suelo fomentan pasillos de racks más altos y salas de datos de varios pisos, haciendo que la solidez del gabinete y el cumplimiento sísmico sean críticos.

Los corredores del norte y el este están emergiendo gracias a los incentivos estatales. La instalación del noreste valorada en 600 crore de rupias indias apunta a las cargas de trabajo logísticas y gubernamentales desatendidas. El campus de 60 MW de CtrlS en Calcuta señala la confianza en las redes eléctricas de menor coste y las temperaturas ambientales más frescas que reducen las facturas de refrigeración. En conjunto, estas regiones diversifican el riesgo frente a los fenómenos meteorológicos costeros y descongestiona las principales zonas metropolitanas.

Panorama Competitivo

Hanut India y Rohan Infotech están aprovechando las preferencias de Fabricado en India ofreciendo un 45% de contenido local y personalización rápida. Vertiv, Schneider Electric y Rittal aprovechan las cadenas de suministro globales para suministrar intercambiadores de calor de puerta trasera y conductos de barras de alta capacidad demandados por los operadores a escala hiper. Los compromisos de sostenibilidad están remodelando las compras:

Los despliegues en el borde en ciudades de nivel 2 y nivel 3 abren espacios en blanco para racks modulares de entrega rápida que caben en puertas de 2,4 m y ascensores. Los actores globales se asocian con empresas locales de trabajo en chapa metálica para reducir el flete y los aranceles de importación, erosionando las ventajas de precio nacionales. Los servicios de valor añadido —unidades de distribución de energía (PDU) integradas en fábrica, kits de sensores y soporte de ciclo de vida— se están convirtiendo en factores decisivos, llevando a los fabricantes centrados exclusivamente en metal a actualizar sus capacidades o abandonar el mercado.

De cara al futuro, la consolidación es probable a medida que la inflación de componentes premia las economías de escala. Los proveedores capaces de combinar racks con soluciones de energía, refrigeración y software de Infraestructura de Gestión de Centros de Datos (DCIM) pueden anclar ingresos de servicios gestionados a largo plazo, diferenciándose en un campo cada vez más concurrido.

Líderes de la Industria de Racks para Centros de Datos de India

Eaton Corporation

Black Box Corporation

Rittal GMBH & Co.KG

Schneider Electric SE

Vertic Group Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Google confirmó un campus de 6.000 millones de USD y 1 GW en Visakhapatnam, destinando 2.000 millones de USD a la integración de energías renovables.

- Julio de 2025: AWS reiteró su compromiso de 12.700 millones de USD hasta 2030 para infraestructura centrada en IA en múltiples regiones de India.

- Noviembre de 2024: Colt y RMZ cerraron una empresa conjunta de 1.700 millones de USD para desarrollar centros de datos sostenibles en todo el país.

- Noviembre de 2024: Nxtra by Airtel desplegó la plataforma de IA SmartSense de Ecolibrium, reduciendo la energía no destinada a TI en un 10% y aumentando la productividad del personal en un 25%.

Alcance del Informe del Mercado de Racks para Centros de Datos de India

Un rack para centros de datos es un gabinete físico generalmente fabricado en acero que aloja infraestructura electrónica. Está diseñado para alojar servidores, dispositivos de red y comunicaciones, cables y otros periféricos de computación de centros de datos.

El mercado de racks para centros de datos de India está segmentado por tamaño de rack (rack de cuarto, medio rack y rack completo) e industria del usuario final (BFSI, TI, telecomunicaciones, gobierno, medios de comunicación y entretenimiento). Los tamaños y previsiones del mercado se proporcionan en términos de volumen (unidades) para todos los segmentos anteriores.

| Rack de Cuarto (9U–22U) |

| Medio Rack (23U–27U) |

| Rack Completo (42U–52U) |

| Racks de Marco Abierto |

| Armarios de Servidores Cerrados |

| Racks de Montaje en Pared |

| Racks Insonorizados / Acústicos |

| Racks Refrigerados por Aire |

| Racks Refrigerados por Líquido |

| Racks Preparados para Refrigeración Híbrida |

| TI y Telecomunicaciones |

| BFSI |

| Gobierno y Sector Público |

| Medios de Comunicación y Entretenimiento |

| Sanidad y Ciencias de la Vida |

| Industria Manufacturera |

| Otros Usuarios Finales |

| Instalaciones de Colocación |

| Instalaciones a Escala Hiper / de Construcción Propia |

| Otras (Empresarial, Borde, entre otras) |

| Por Tamaño de Rack | Rack de Cuarto (9U–22U) |

| Medio Rack (23U–27U) | |

| Rack Completo (42U–52U) | |

| Por Tipo de Rack | Racks de Marco Abierto |

| Armarios de Servidores Cerrados | |

| Racks de Montaje en Pared | |

| Racks Insonorizados / Acústicos | |

| Por Compatibilidad de Refrigeración | Racks Refrigerados por Aire |

| Racks Refrigerados por Líquido | |

| Racks Preparados para Refrigeración Híbrida | |

| Por Industria del Usuario Final | TI y Telecomunicaciones |

| BFSI | |

| Gobierno y Sector Público | |

| Medios de Comunicación y Entretenimiento | |

| Sanidad y Ciencias de la Vida | |

| Industria Manufacturera | |

| Otros Usuarios Finales | |

| Por Tipo de Centro de Datos | Instalaciones de Colocación |

| Instalaciones a Escala Hiper / de Construcción Propia | |

| Otras (Empresarial, Borde, entre otras) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Racks para Centros de Datos de India?

Se espera que el tamaño del Mercado de Racks para Centros de Datos de India alcance 4,99 millones de USD en 2026 y crezca a una CAGR del 18,42% para alcanzar 13,74 millones de USD en 2032.

¿Cuál es el tamaño actual del Mercado de Racks para Centros de Datos de India?

En 2026, se espera que el tamaño del Mercado de Racks para Centros de Datos de India alcance 4,99 millones de USD.

¿Quiénes son los actores clave en el Mercado de Racks para Centros de Datos de India?

Eaton Corporation, Black Box Corporation, Rittal GMBH & Co.KG, Schneider Electric SE y Vertic Group Corp. son las principales empresas que operan en el Mercado de Racks para Centros de Datos de India.

¿Qué años cubre este Mercado de Racks para Centros de Datos de India y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Racks para Centros de Datos de India se estimó en 4,99 millones de USD. El informe cubre el tamaño histórico del mercado del Mercado de Racks para Centros de Datos de India para el año: 2024. El informe también prevé el tamaño del Mercado de Racks para Centros de Datos de India para los años: 2026, 2027, 2028, 2029, 2030, 2031 y 2032.

Última actualización de la página el: