Tamaño y cuota del mercado de racks para centros de datos de Hong Kong

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

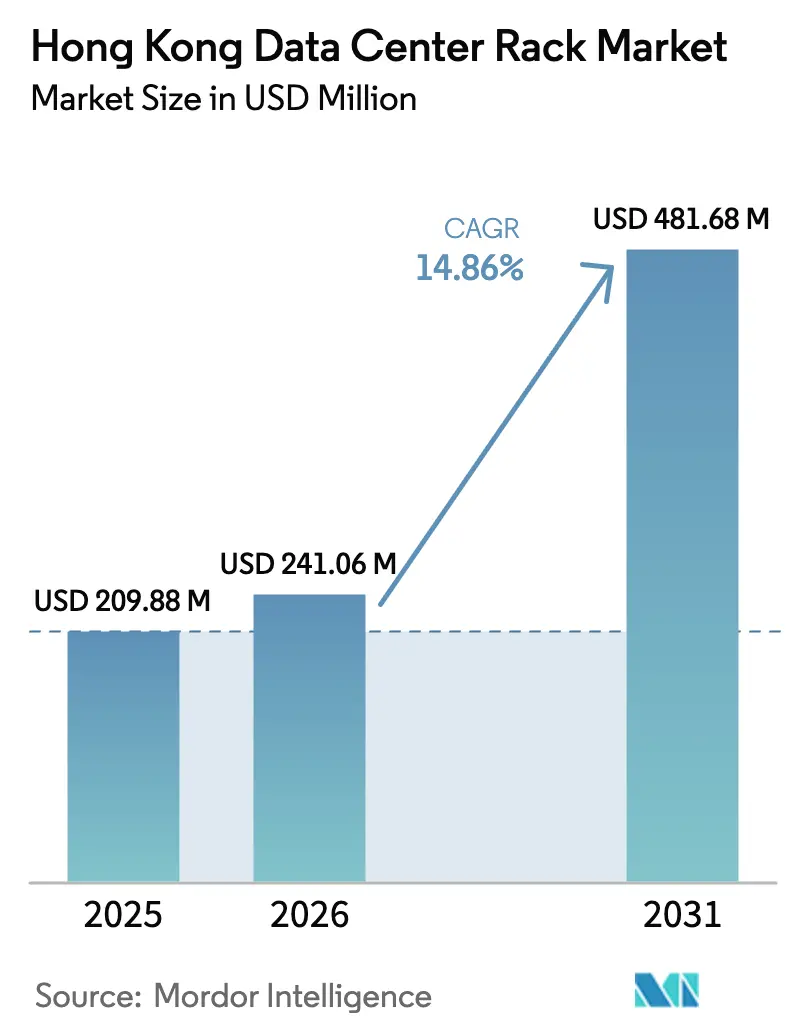

| Tamaño del mercado en el año base (2025) | 209.88 Millones de dólares |

| Tamaño del Mercado (2026) | 241.06 Millones de dólares |

| Tamaño del Mercado (2031) | 481.68 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de racks para centros de datos de Hong Kong por Mordor Intelligence

El tamaño del mercado de racks para centros de datos de Hong Kong se valoró en USD 209,88 millones en 2025 y se estima que crecerá desde USD 241,06 millones en 2026 hasta alcanzar USD 481,68 millones en 2031, a una CAGR del 14,86% durante el período de previsión (2026-2031). El creciente volumen de inversión en hiperscala, el acelerado despliegue de 5G y los incentivos de política pública en el marco de Smart City 2.0 convergen para elevar las densidades de los racks, promover formatos de mayor altura y favorecer diseños preparados para refrigeración líquida que soporten cargas de trabajo de IA. La demanda se ve impulsada adicionalmente por el récord de interrupción media anual del suministro eléctrico de 2,6 minutos del territorio, que tranquiliza a los operadores respecto a que los despliegues de alta densidad pueden funcionar con interrupciones mínimas. Una parte significativa del capital se destina a sistemas de gabinete que ofrecen tanto control ambiental como resistencia a manipulaciones indebidas, aspectos críticos en el clima subtropical húmedo de Hong Kong y en su sector financiero altamente regulado. Mientras tanto, el mercado de racks para centros de datos de Hong Kong registra un desplazamiento sostenido del acero hacia el aluminio, a medida que los compradores orientados a criterios ESG priorizan la reciclabilidad y la reducción del carbono incorporado.

Conclusiones clave del informe

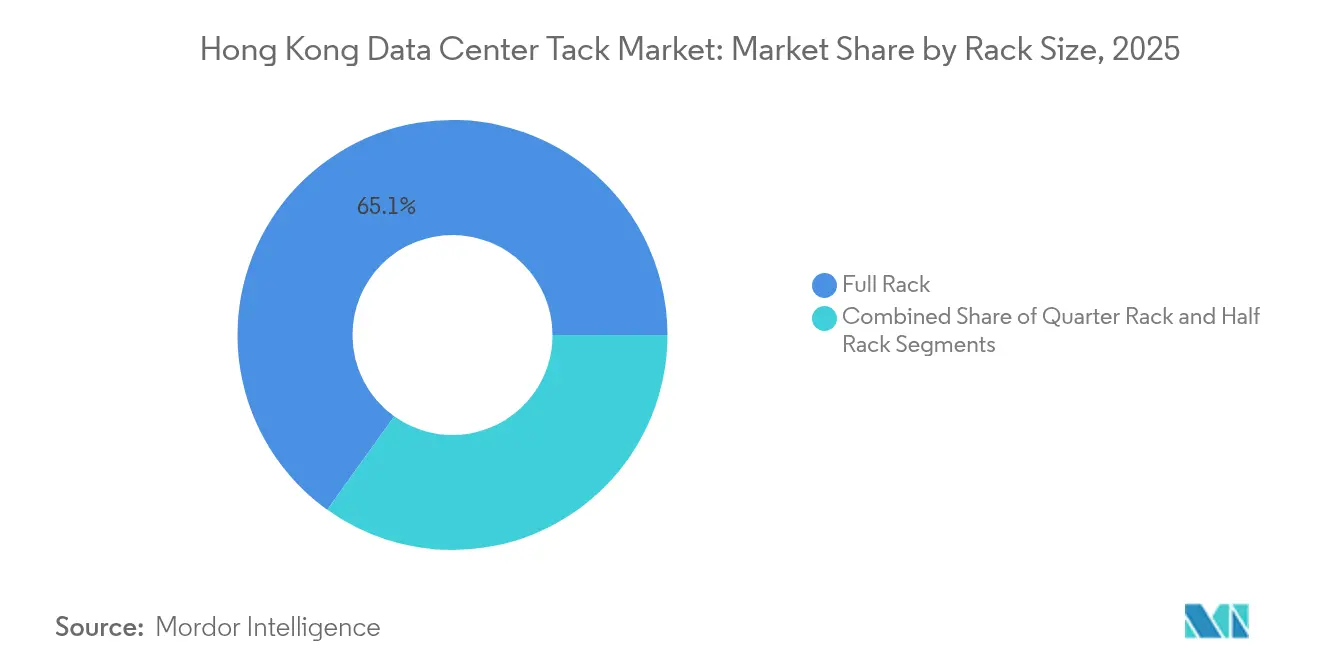

- Por tamaño de rack, los racks completos lideraron con el 65,10% de la cuota del mercado de racks para centros de datos de Hong Kong en 2025, con una CAGR del 16,85% hasta 2031.

- Por altura de rack, el formato 42U concentró el 50,45% del tamaño del mercado de racks para centros de datos de Hong Kong en 2025, mientras que el formato 48U está posicionado para registrar la CAGR más alta del 15,72% hasta 2031.

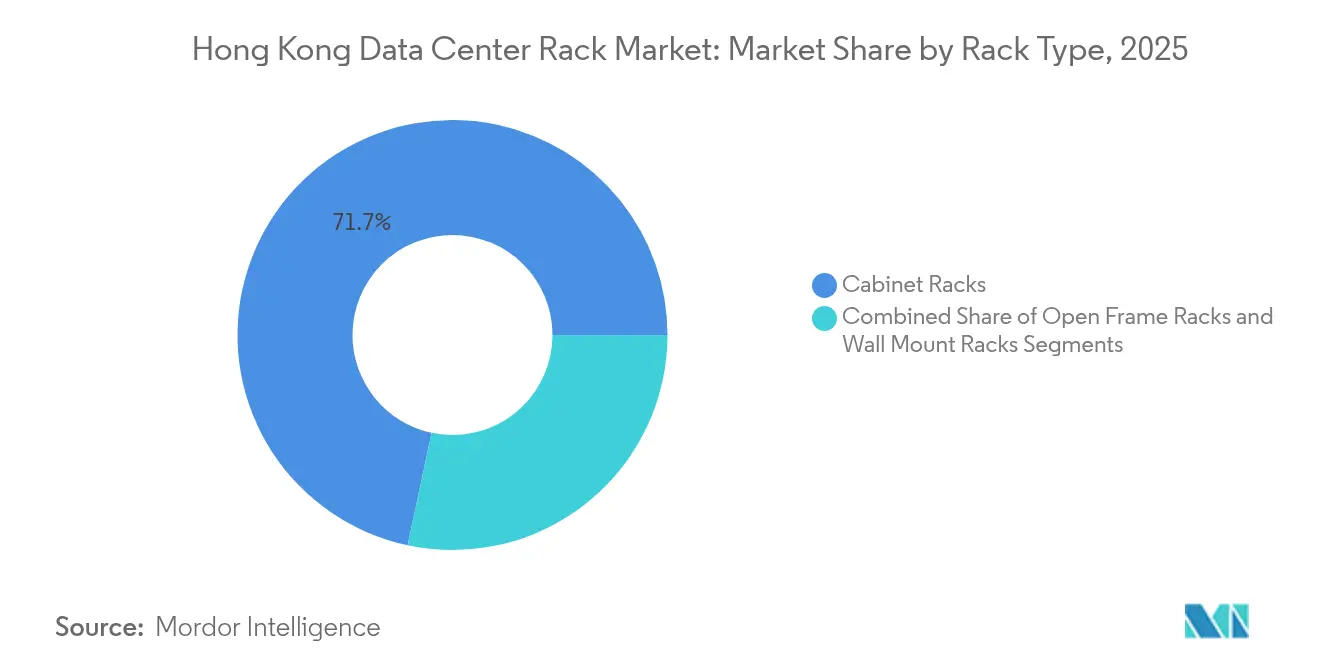

- Por tipo de rack, los gabinetes representaron el 71,65% de la cuota de ingresos y avanzan a una CAGR del 14,98% impulsados por una mayor necesidad de seguridad y gestión del flujo de aire.

- Por tipo de centro de datos, las instalaciones de colocación concentraron el 55,10% de la cuota en 2025, aunque los sitios de hiperscala superarán al mercado general de racks para centros de datos de Hong Kong con una CAGR del 15,18% hasta 2031.

- Por material, el acero mantuvo el 67,55% de la cuota en 2025; el aluminio ampliará el tamaño del mercado de racks para centros de datos de Hong Kong en el segmento de racks sostenibles a una CAGR del 16,05%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de racks para centros de datos de Hong Kong

Análisis del impacto de los impulsores*

| Impulsor | (~)% de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Despliegue de 5G y explosivo tráfico de IoT | +3.2% | Todo el territorio de Hong Kong, con efecto de desbordamiento hacia la Gran Área de la Bahía | Mediano plazo (2-4 años) |

| Densificación del tendido de fibra de retorno en todo el territorio | +2.8% | Distritos centrales de Hong Kong, con extensión a los Nuevos Territorios | Corto plazo (≤ 2 años) |

| Auge de construcciones de colocación en hiperscala y nube | +4.1% | Zonas industriales de Tseung Kwan O y Sha Tin | Mediano plazo (2-4 años) |

| Incentivos de infraestructura digital de Smart City 2.0 | +2.3% | Áreas designadas por el gobierno de Hong Kong | Largo plazo (≥ 4 años) |

| Adopción de racks de alta densidad preparados para refrigeración líquida/inmersión | +1.9% | Instalaciones de hiperscala, despliegues de borde empresarial | Mediano plazo (2-4 años) |

| Impulso ESG hacia racks de aluminio modulares reciclables | +1.2% | Empresas multinacionales globales, instalaciones gubernamentales locales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue de 5G y explosivo tráfico de IoT

La cobertura de 5G en todo el territorio ha superado el 90%, lo que obliga a los operadores a desplazar los recursos de cómputo desde salas centralizadas hacia nodos de borde distribuidos que demandan racks híbridos capaces de alojar tanto equipos de TI como de radio.[1]HKT, "La cobertura 5G alcanza al 90% de la población," hkt.com La adopción por parte de HKBN de fibra PON de 25 Gbit/s acentúa la necesidad de racks capaces de suministrar alimentación de alta densidad, gestión optimizada del cableado y óptica intercambiable en campo dentro de un único gabinete. A medida que los pilotos de Smart City 2.0 incorporan miles de sensores en farolas, microestaciones y cámaras de IA, los proveedores de racks deben admitir dispositivos de poca profundidad y gabinetes exteriores con clasificación IP en azoteas y mobiliario urbano. Las exigencias de alto ancho de banda, baja latencia y huella reducida orientan conjuntamente el mercado de racks para centros de datos de Hong Kong hacia diseños multifuncionales y compactos.

Densificación del tendido de fibra de retorno en todo el territorio

Los nueve sistemas de cables internacionales de Hong Kong canalizan el tráfico a través de sitios de neutralidad de operadores como MEGA-i, donde cada suite puede terminar entre 900 y 1.200 pares de fibra.[2]iAdvantage, "Ficha técnica de conectividad neutral de operadores de MEGA-i," iadvantage.net Tales densidades requieren racks que integren bandejas de fibra estructurada, gestores de cinta enrollable y módulos MPO de acceso frontal que agilicen los procesos de traslados, incorporaciones y cambios. El cable E-MEA, valorado en USD 500 millones, consolida aún más el papel del territorio como puerta de entrada de Asia e impulsa ampliaciones adicionales de estaciones de aterrizaje que elevan la demanda de racks especializados. A medida que estos centros de interconexión proliferan en Kowloon y Sha Tin, el mercado de racks para centros de datos de Hong Kong apuesta por aleaciones resistentes a la corrosión y paneles de liberación rápida que simplifican el mantenimiento óptico en espacios reducidos.

Auge de construcciones de colocación en hiperscala y nube

Los inquilinos de hiperscala ahora diseñan para cargas superiores a 40 kW por rack, lo que acelera la transición hacia gabinetes compatibles con refrigeración líquida y alturas de 48U que optimizan la utilización cúbica. La adopción de refrigeración por líquido directo por parte de Global Switch pone de manifiesto la necesidad de rigidez estructural capaz de soportar colectores de refrigerante y placas frías de alta masa, cumpliendo al mismo tiempo con la normativa sísmica de Hong Kong. La ronda de financiación de BDx confirma la disposición de los inversores a respaldar nuevas ampliaciones de salas incluso ante la creciente escasez de suelo. Estas especificaciones obligan a los proveedores a suministrar conjuntos rack-alimentación-refrigeración preverificados, impulsando el mercado de racks para centros de datos de Hong Kong hacia plataformas integradas y escalables.

Incentivos de infraestructura digital de Smart City 2.0

El presupuesto estatal de HKD 700 millones (USD 89,17 millones) para Smart City 2.0 destina fondos a nodos de «farol inteligente», pods de borde móvil y centros de datos ciberseguros, todos los cuales requieren racks compactos y reforzados. El procesamiento de back-end para la plataforma de identificación digital iAM Smart eleva aún más los requisitos en materia de módulos de plataforma de confianza, registros de manipulación y cerraduras de rack con doble factor. Los proveedores que se alinean con estos estándares del sector público se benefician de ciclos de compras predecibles y de visibilidad en toda la ciudad, profundizando la penetración del mercado de racks para centros de datos de Hong Kong a largo plazo.

Análisis del impacto de las restricciones*

| Restricción | (~)% de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escalada de incidentes de ransomware y ciberextorsión | -2.1% | Impacto global con concentración en el sector financiero de Hong Kong | Corto plazo (≤ 2 años) |

| Escasez de suelo y energía para nuevas salas de centros de datos | -3.4% | Todo el territorio de Hong Kong, con especial agudeza en los distritos centrales | Mediano plazo (2-4 años) |

| Retrasos en controles de exportación de aleaciones metálicas avanzadas | -1.8% | Corredor comercial China-Hong Kong, cadenas de suministro globales | Mediano plazo (2-4 años) |

| Déficit de mano de obra cualificada en fabricación de precisión | -1.3% | Sector manufacturero de Hong Kong, efecto de desbordamiento regional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de incidentes de ransomware y ciberextorsión

El 59% de las empresas locales reportó un incidente de ransomware en 2024, lo que llevó a los directores financieros a reasignar presupuestos de expansión hacia mejoras de resiliencia. El pago de USD 75 millones por parte de DarkAngels subrayó las consecuencias financieras que enfrentan los bancos regulados que anclan muchas salas de colocación en Hong Kong.[3]ISACA, "Tendencias de ransomware y pagos récord," isaca.org A medida que los consejos de administración exigen una convergencia físico-cibernética en tiempo real, los fabricantes de racks deben incorporar sensores de intrusión, cerraduras inteligentes y firmware de registro, lo que eleva los costos de la lista de materiales y ralentiza los volúmenes de pedidos de SKU convencionales en el mercado de racks para centros de datos de Hong Kong.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño de rack: los racks completos impulsan la estandarización

Los racks completos captaron el 65,10% de la cuota del mercado de racks para centros de datos de Hong Kong en 2025 y crecerán a una CAGR del 16,85% a medida que los operadores de hiperscala imponen bloques uniformes de 42U y 48U que agilizan la automatización y la logística de repuestos. Esta preferencia acelera la adopción de bandejas de alimentación listas para cartucho y colectores de refrigerante en la parte superior del rack que pueden probarse en fábrica antes de su instalación. Los racks de cuarto aún dan soporte a centros de sensores de Smart City y micrositios 5G emergentes, aunque su economía unitaria limita su adopción más allá de nichos de borde. Los racks de medio continúan siendo una opción intermedia para las pymes que necesitan presencia de colocación sin comprometer capital en exceso.

La refrigeración líquida es un catalizador adicional para el predominio de los racks completos. El kit de inmersión a escala de rack de Supermicro alcanza 100 kW por rack y depende de anchura, profundidad y altura consistentes para optimizar el enrutamiento del colector. Las huellas estandarizadas simplifican la contención de pasillos calientes, los intercambiadores de calor de puerta y las unidades de distribución de energía de servicio frontal. En consecuencia, los racks completos seguirán influyendo en la forma en que los constructores aprovisionan baldosas de suelo, zanjas de cables y flujo de aire de suelo elevado en el mercado de racks para centros de datos de Hong Kong.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por altura de rack: el formato 48U gana terreno a pesar del dominio del 42U

El formato 42U controló el 50,45% del tamaño del mercado de racks para centros de datos de Hong Kong en 2025, lo que refleja su omnipresencia histórica en aplicaciones empresariales. Sin embargo, el formato 48U se expandirá a una CAGR del 15,72% a medida que las empresas de hiperscala buscan mayor densidad vertical, reduciendo los costos de arrendamiento de espacio blanco por kilovatio. Los bastidores más altos permiten segmentos adicionales de barra de bus, colectores laterales y disposiciones de paneles de relleno que mejoran el modelado del flujo de aire.

El chasis de inmersión DataTank 48U de LiquidStack ejemplifica cómo la elevación adicional permite alojar depósitos de expansión de refrigerante y grúas de servicio dentro de un único bahía. Los operadores obtienen mayor cómputo por baldosa manteniendo un alcance de servicio ergonómico mediante herramientas de asistencia de elevación. A medida que los clústeres de GPU de IA elevan el peso de los racks por encima de 1.500 kg, los fabricantes refuerzan los bastidores 48U con aceros de mayor calibre o perfiles de aluminio de doble plegado, lo que mejora su competitividad en el mercado de racks para centros de datos de Hong Kong.

Por tipo de rack: los gabinetes dominan un mercado consciente de la seguridad

Los gabinetes capturaron el 71,65% de la cuota en 2025, dado que la base de clientes orientada a las finanzas de Hong Kong exige bloqueo de paneles laterales, puertas con juntas de estanqueidad y registros de acceso en tiempo real. Los gabinetes sellados también mitigan la corrosión por aire salino en instalaciones frente al mar y controlan las variaciones de humedad durante las temporadas de tifones. Los racks de marco abierto persisten dentro de los pods de contención de pasillos calientes donde la eficiencia del flujo de aire supera a la seguridad física, mientras que los racks de montaje en pared atienden armarios de borde en sucursales comerciales o edificios inteligentes con poca profundidad y capacidad de carga limitada.

La preocupación por la seguridad tras el auge del ransomware de 2024 impulsa las adquisiciones hacia gabinetes inteligentes con credenciales BLE y manijas biométricas. Los proveedores que suministran estos recintos seguros amplían el tamaño del mercado de racks para centros de datos de Hong Kong mediante módulos de software de valor añadido que se integran con paneles de control SIEM. Esta convergencia entre monitorización física y cibernética se ha convertido en un criterio de compra en prácticamente todas las solicitudes de propuesta emitidas por arrendatarios financieros durante 2025.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de centro de datos: la colocación lidera mientras la hiperscala se acelera

Las salas de colocación retuvieron el 55,10% de la cuota de ingresos en 2025 porque los operadores internacionales, los OTT y las empresas de tecnología financiera valoran la neutralidad de operadores de Hong Kong y su denso ecosistema de interconexión. Sin embargo, el crecimiento de la hiperscala superará al del mercado general de racks para centros de datos de Hong Kong con una CAGR del 15,18%, a medida que los grandes proveedores de nube replican zonas de disponibilidad de la China continental en suelo local para satisfacer los requisitos de residencia de datos. Las empresas híbridas aprovechan las mismas salas para puntos de acceso a la nube situados a escasos metros de las jaulas privadas, un patrón que mantiene las ventas de gabinetes incluso en estructuras de hiperscala.

El campus MEA Plus de SUNeVision en Tseung Kwan O utiliza bastidores de acero prefabricados que pueden alternar entre configuraciones de colocación minorista y megapods de un solo arrendatario, lo que permite un arrendamiento ágil y flexible. El apetito de la hiperscala por racks más altos y circuitos de refrigeración líquida obliga a los propietarios de instalaciones de colocación a modernizar la capacidad de agua helada y la carga de suelos. Como resultado, los proveedores de racks capaces de suministrar sistemas instalados y listos para racks de 45 kW aseguran contratos de mayor envergadura en el mercado de racks para centros de datos de Hong Kong.

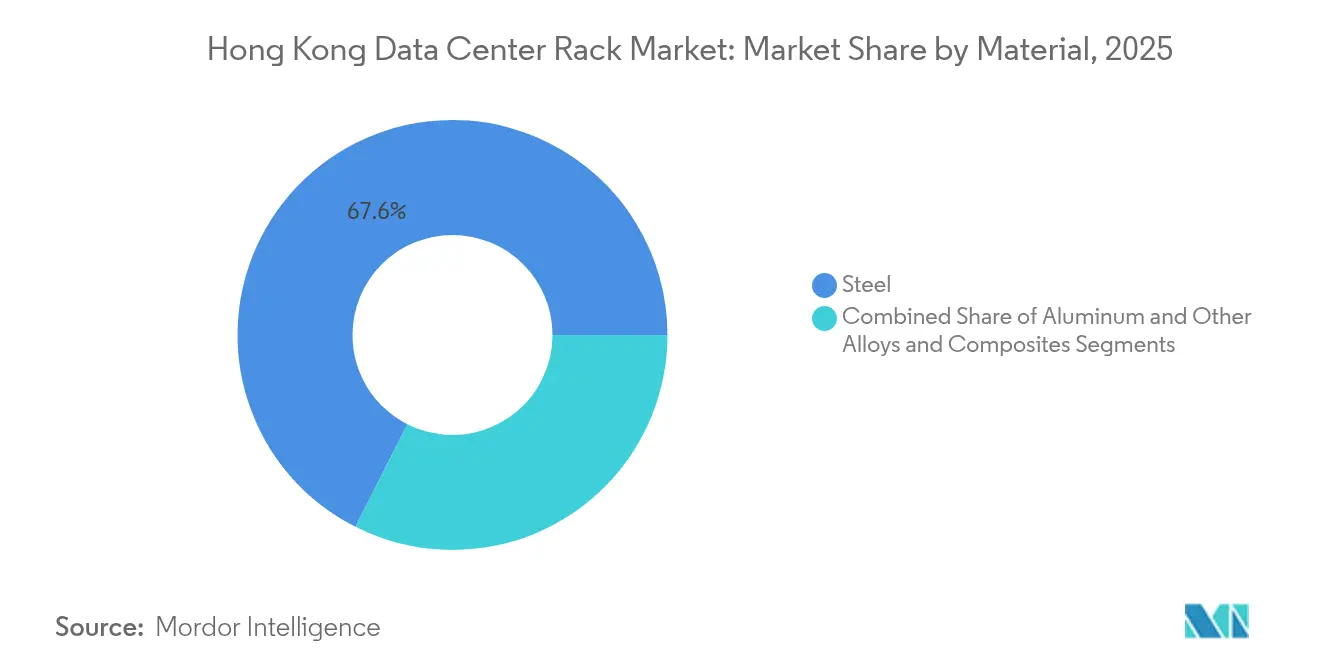

Por material: el acero domina a pesar del impulso de sostenibilidad del aluminio

El acero mantuvo una cuota del 67,55% en 2025 debido a su menor costo y a su maduro ecosistema de fabricación en las fábricas de Guangdong, que envían mercancías de un día para otro a Hong Kong. Sin embargo, el aluminio registrará una CAGR del 16,05% a medida que las fichas de valoración ESG incorporen el contenido reciclado y las métricas de carbono incorporado en la puntuación de licitaciones. Las aleaciones más ligeras reducen el CO₂ del transporte y facilitan la manipulación manual en montacargas de mercancías con restricciones de espacio que sirven salas de servidores en plantas superiores.

El pasillo LEC Grid de Tate, ensamblado con aluminio de energía renovable, reduce el carbono incorporado en un 55% sin sacrificar la rigidez. Los clientes que persiguen objetivos LEED Platino o BREEAM Excepcional asignan puntuación adicional a tales innovaciones, elevando la cuota del aluminio en el mercado de racks para centros de datos de Hong Kong. Sin embargo, las fricciones comerciales sobre aleaciones de grado aeroespacial y la concesión de licencias de exportación ralentizan las importaciones de aleaciones avanzadas, lo que obliga a los compradores a diversificar las fuentes entre acero nacional y aluminio internacional a mediano plazo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

La compacta geografía de Hong Kong concentra más de 40 instalaciones en un radio de 30 km, lo que permite una latencia entre instalaciones inferior a 1 ms y fomenta un ecosistema único donde los operadores de hiperscala colocan equipos junto a plataformas de liquidez y pasarelas de divisas. Tseung Kwan O, el corredor designado para centros de datos, agrupa megacampus junto a la primera subestación eléctrica dedicada del territorio, que soporta instalaciones de cientos de megavatios que amplifican la demanda en el mercado de racks para centros de datos de Hong Kong. Sha Tin alberga salas de segundo nivel orientadas al desbordamiento de empresas de la China continental, mientras que Kowloon y la isla de Hong Kong mantienen salas de borde premium al servicio de la banca, el comercio y los medios sensibles a derechos de autor.

La integración con la Gran Área de la Bahía magnifica las perspectivas de crecimiento. Las espinas dorsales de fibra transfronteriza permiten a los fabricantes de Shenzhen y Guangzhou realizar copias de seguridad de cargas de trabajo críticas en Hong Kong bajo cumplimiento de doble jurisdicción. No obstante, las preocupaciones geopolíticas en torno a la inspección de datos moderan las inversiones entrantes de algunos estudios de nube occidentales, lo que impulsa despliegues de borde soberano en Hong Kong para la información de identificación personal de los clientes, mientras se trasladan los archivos menos sensibles a Singapur.

Panorama competitivo

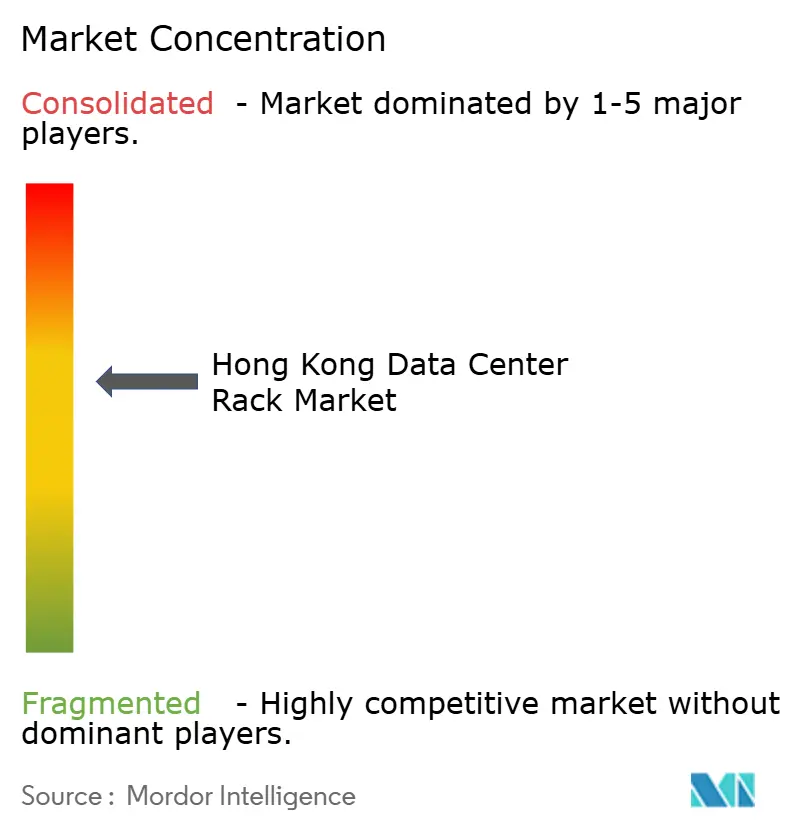

Una fragmentación moderada define el mercado de racks para centros de datos de Hong Kong. Los fabricantes de equipos originales globales como Vertiv, APC y Rittal compiten con especialistas regionales como Chatsworth Products y fabricantes locales de chapa metálica que personalizan sus productos para las restricciones logísticas propias de los tifones. Los líderes del mercado se diferencian a través de paquetes integrales que combinan rack, barra de bus, contención y distribución de refrigeración bajo una única garantía, reduciendo el riesgo de integración para los operadores de hiperscala. Las empresas emergentes, por su parte, buscan despliegues de borde con microgabinetes clasificados IP-65 que pueden anclarse a farolas inteligentes o azoteas de centros comerciales.

Las alianzas estratégicas se han convertido en la vía para asegurar la especificación exclusiva. Los diseños de referencia conjuntos de Vertiv con NVIDIA incorporan intercambiadores de calor de puerta trasera certificados para clústeres HGX H100, lo que genera una demanda derivada de sus gabinetes de la serie D entre los arrendatarios de IA. Rittal colabora con Stulz para los pods ChillerTFM que acoplan carcasas de rack con serpentines de enfriamiento gratuito de precisión, acelerando el tiempo de producción en parcelas escasas de suelo donde la altura de los edificios está restringida. Estas alianzas ilustran cómo los proveedores de racks evolucionan hacia orquestadores de soluciones en lugar de simples proveedores de chapa metálica en serie, una tendencia que conforma las decisiones de compra en el mercado de racks para centros de datos de Hong Kong.

Líderes de la industria de racks para centros de datos de Hong Kong

Eaton Corporation

Vertiv Group Corp.

Schneider Electric SE

Rittal GmbH & Co. KG

Delta Electronics Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: BDx aseguró financiación para una expansión adicional en Hong Kong, lo que señala un apetito sostenido por la hiperscala a pesar de la escasez de suelo.

- Abril de 2025: China Mobile exploró una adquisición de HKBN por USD 835 millones para reforzar la conectividad transfronteriza.

- Abril de 2025: Vertiv reportó ventas de USD 2.036 millones en el primer trimestre de 2025, un 24% más en términos interanuales, lo que subraya la demanda de racks optimizados para IA.

- Febrero de 2025: CapitaLand Investment comprometió más de USD 700 millones en su primer centro de datos en Japón, en línea con una expansión regional que podría redirigir el tráfico a través de Hong Kong.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de bastidores para centros de datos de Hong Kong como todos los bastidores nuevos, construidos en fábrica, de marco abierto y de montaje en pared (alturas estándar o personalizadas de 19 pulgadas) instalados en instalaciones de colocación, hiperescala, en la nube, empresariales y de borde en todo el territorio. Las unidades enviadas se convierten en valor utilizando precios de venta medios que reflejan la mezcla de materiales y la distribución de alturas.

Quedan fuera de nuestro recuento los bastidores reacondicionados o de segunda mano, los armarios de telecomunicaciones para exteriores y los bastidores de distribución puramente de red.

Segmentación

- Por tamaño de rack

- Rack de cuarto

- Rack de medio

- Rack completo

- Por altura de rack

- 42U

- 45U

- 48U

- Otras alturas (52U y personalizado)

- Por tipo de rack

- Racks tipo gabinete (cerrado)

- Racks de marco abierto

- Racks de montaje en pared

- Por tipo de centro de datos

- Instalaciones de colocación

- Centros de datos de hiperscala y proveedores de servicios en la nube

- Empresas y borde

- Por material

- Acero

- Aluminio

- Otras aleaciones y composites

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con ingenieros de instalaciones, jefes de compras, integradores regionales y proveedores de aleaciones de Central, Tseung Kwan O y Kwai Chung ayudaron a validar los índices de utilización, los cambios en la banda de precios y el apetito de adopción de bastidores de aluminio. Las encuestas guiadas a operadores de nubes de hiperescala aclararon las fases de expansión y nos permitieron poner a prueba los factores de previsión descubiertos durante el trabajo de oficina.

Investigación documental

Nuestros analistas trazaron primero las señales de la oferta y la demanda a través de fuentes de nivel 1 de libre acceso, como los códigos de importación de servidores del Departamento de Censos y Estadísticas de Hong Kong, los despliegues de estaciones base 5G de la Oficina de la Autoridad de Comunicaciones, los permisos del Departamento de Edificación para salas de datos, los rastreadores de capacidad energética de OpenInfra y los trabajos académicos sobre umbrales de refrigeración de alta densidad. Los informes 10-K de las empresas, las presentaciones de los operadores, los prospectos de los centros de datos que cotizan en bolsa y las noticias recopiladas de Dow Jones Factiva enriquecieron la base de datos. Activos de pago como D&B Hoovers proporcionaron divisiones de ingresos que ayudaron a anclar los envíos de los proveedores. Esta lista es indicativa; muchos otros archivos web, portales comerciales y bibliotecas de patentes sirvieron para realizar comprobaciones cruzadas.

Dimensionamiento y previsión del mercado

La reconstrucción descendente comenzó con la carga de TI instalada (MW) y los planes de expansión de la planta blanca; esos megavatios se convirtieron en recuentos de bastidores mediante normas de densidad (kW por bastidor) y luego se multiplicaron por curvas ASP vinculadas a índices globales de acero y aluminio. Una serie de comprobaciones ascendentes, auditorías de los envíos de los proveedores y muestreos de los recuentos de bastidores de colocación, atenuaron el riesgo de sobreproyección. Entre las variables clave se incluyen las adiciones de capacidad a hiperescala, la densidad media de los racks, la tendencia de los precios del acero, el crecimiento del tráfico 5G y el cambio de la combinación de alturas de rack hacia 48U. La regresión multivariante, complementada con un análisis de escenarios para las limitaciones de potencia del suelo, proyecta valores desde la base de 2024 hasta 2030. Las lagunas en los datos de envíos se cubrieron con medias móviles ponderadas de los códigos aduaneros y la opinión de expertos.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión analítica de tres niveles, en la que la variación con respecto a las series históricas, los puntos de referencia externos y los modelos homólogos da lugar a una reelaboración. Nuestras tablas se actualizan cada doce meses, con ajustes provisionales cuando grandes proyectos de colocación o cambios políticos alteran materialmente la demanda. Un barrido final previo a la publicación garantiza que los clientes reciban la última visión revisada.

Por qué el bastidor del centro de datos de Hong Kong de Mordor destaca por su fiabilidad

Las estimaciones publicadas difieren a menudo; las definiciones, la inclusión de la demanda de retroadaptación, los supuestos de ASP y la cadencia de actualización rara vez coinciden.

Entre los principales factores que determinan las diferencias en este ámbito se encuentran la contabilización de las autoconstrucciones hiperescalares, el tratamiento de las primas de los armarios de aluminio, las bases monetarias anuales y la frecuencia con la que se revisan los modelos tras los principales anuncios de política territorial.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 209,88 millones de USD (2025) | Inteligencia de Mordor | - |

| 200 millones de dólares (2024) | Consultoría regional A | Limita el alcance a los pabellones empresariales; pasa por alto el aumento de la hiperescala y la escalada de ASP vinculada a los armarios listos para la refrigeración líquida. |

| 150 millones de dólares (2023) | Diario profesional B | Se basa únicamente en encuestas sobre envíos, excluye la demanda de reequipamiento y las estanterías de aluminio |

Estos contrastes demuestran que la disciplinada selección de variables, la actualización anual y la doble validación de Mordor proporcionan una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden replicar y en la que pueden confiar.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de racks para centros de datos de Hong Kong?

El mercado de racks para centros de datos de Hong Kong se sitúa en USD 241,06 millones en 2026 y se proyecta que alcanzará USD 481,68 millones en 2031.

¿Qué segmento de tamaño de rack lidera el mercado de racks para centros de datos de Hong Kong?

Los racks completos lideran con una cuota del 65,10% en 2025 gracias a la estandarización de la hiperscala y crecen a una CAGR del 16,85%.

¿Cómo afecta la escasez de suelo al despliegue de racks en Hong Kong?

La limitada disponibilidad de terrenos no urbanizados retrasa la construcción de nuevas salas, lo que impulsa a los operadores a desplegar racks de mayor densidad dentro de las instalaciones existentes y frena ligeramente el crecimiento a corto plazo.

¿Por qué los racks de aluminio están ganando terreno?

El aluminio ofrece reciclabilidad y menor carbono incorporado, alineándose con los mandatos ESG y expandiéndose a una CAGR del 16,05% hasta 2031 a pesar del dominio actual del acero.

Última actualización de la página el: