Tamaño y Participación del Mercado de Racks para Centros de Datos de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

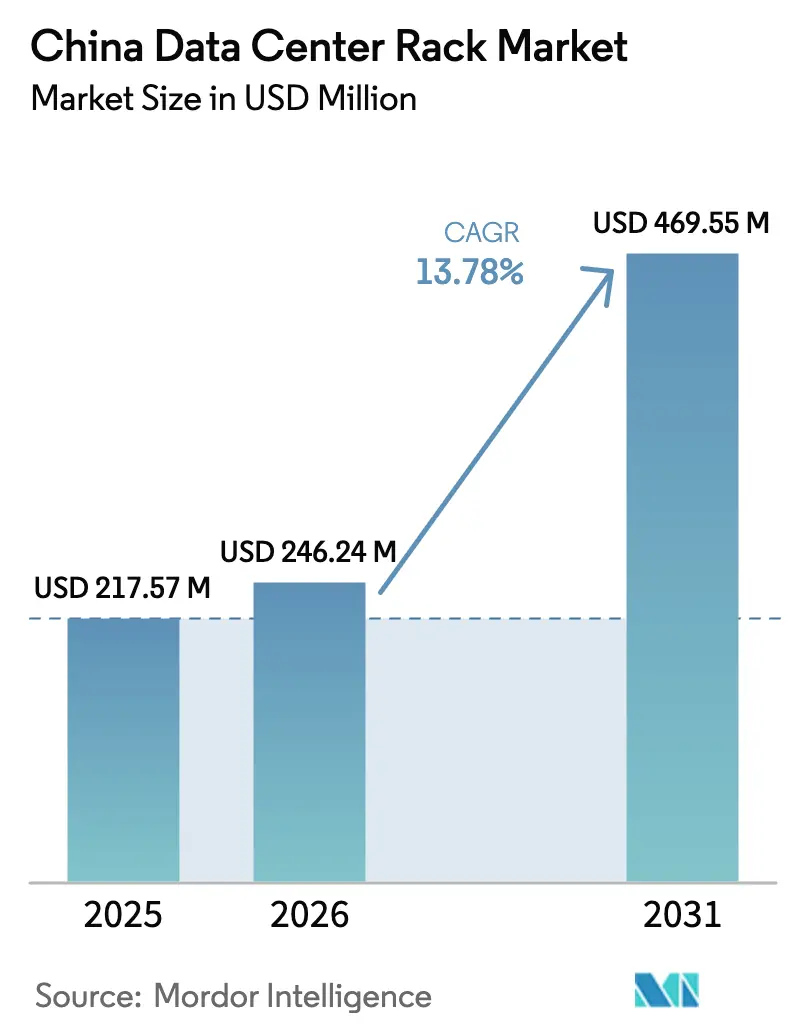

| Tamaño del mercado en el año base (2025) | 217.57 Millones de dólares |

| Tamaño del Mercado (2026) | 246.24 Millones de dólares |

| Tamaño del Mercado (2031) | 469.55 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Racks para Centros de Datos de China por Mordor Intelligence

Se espera que el tamaño del mercado de racks para centros de datos de China crezca de 217,57 millones de USD en 2025 a 246,24 millones de USD en 2026, y se prevé que alcance los 469,55 millones de USD en 2031 a una CAGR del 13,78% durante el período 2026-2031. La demanda se acelera a medida que la política de Datos del Este, Computación del Oeste traslada las cargas de trabajo de hiperescala hacia centros del interior que ofrecen energía renovable económica y climas de enfriamiento gratuito. Los gabinetes de enfriamiento líquido, antes de nicho, ahora gozan de adopción generalizada porque las densidades de potencia de los racks han superado los 30 kilovatios en los clústeres de inteligencia artificial. Los operadores de telecomunicaciones estatales están estandarizando gabinetes de altura completa con distribución por barras de bus y contención instalada en fábrica, reduciendo así los tiempos de instalación y mejorando la consistencia entre regiones. Las medianas empresas y los operadores de 5G, por su parte, prefieren formatos compactos de media altura para nodos edge donde el espacio en el suelo es limitado. En este contexto, los proveedores capaces de enviar filas precomisionadas con bucles integrados de alimentación, telemetría y refrigerante captan una preferencia creciente tanto de los hiperescaladores como de los proveedores de colocación.

Conclusiones Clave del Informe

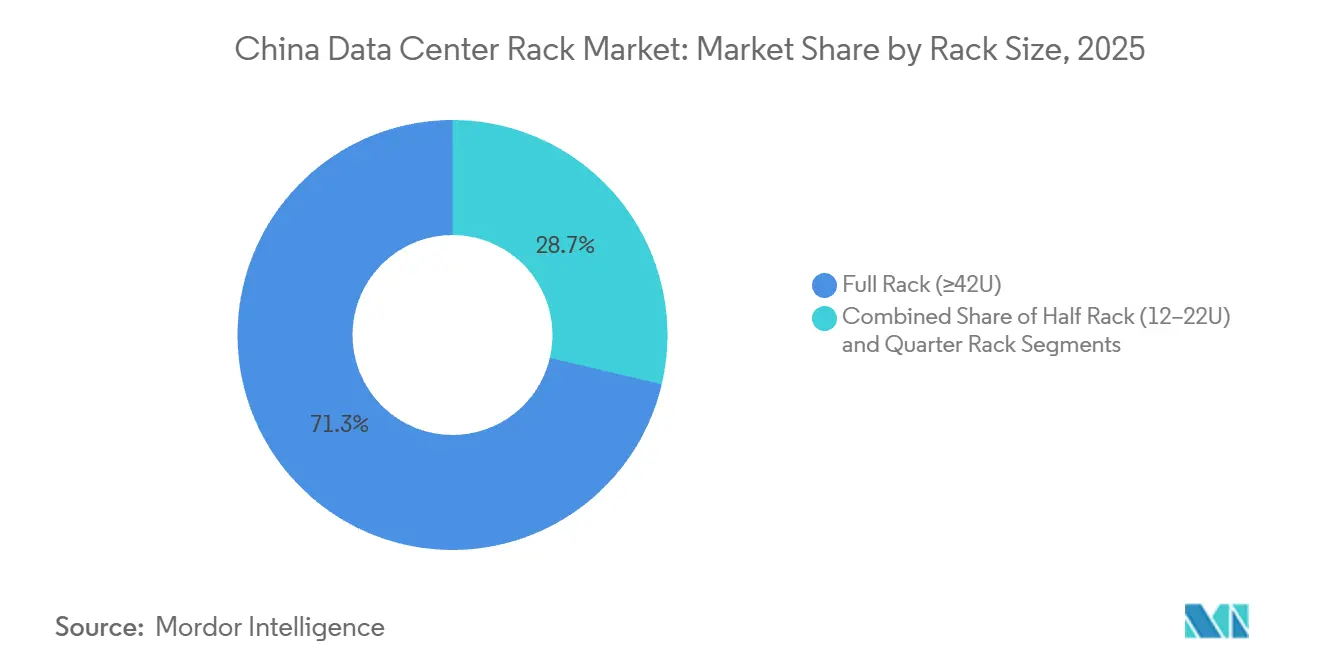

- Por tamaño de rack, los racks completos representaron el 71,32% de la participación en 2025, mientras que se prevé que los racks de medio crezcan a una CAGR del 14,54% hasta 2031.

- Por tipo de rack, los gabinetes cerrados representaron el 75,33% de la participación en 2025, y se proyecta que este segmento avance a una CAGR del 14,76% durante 2026-2031.

- Por nivel, las instalaciones de Nivel 3 capturaron el 53,21% de la participación en 2025, mientras que los sitios de Nivel 4 se expandirán a una CAGR del 14,68% durante el horizonte de previsión.

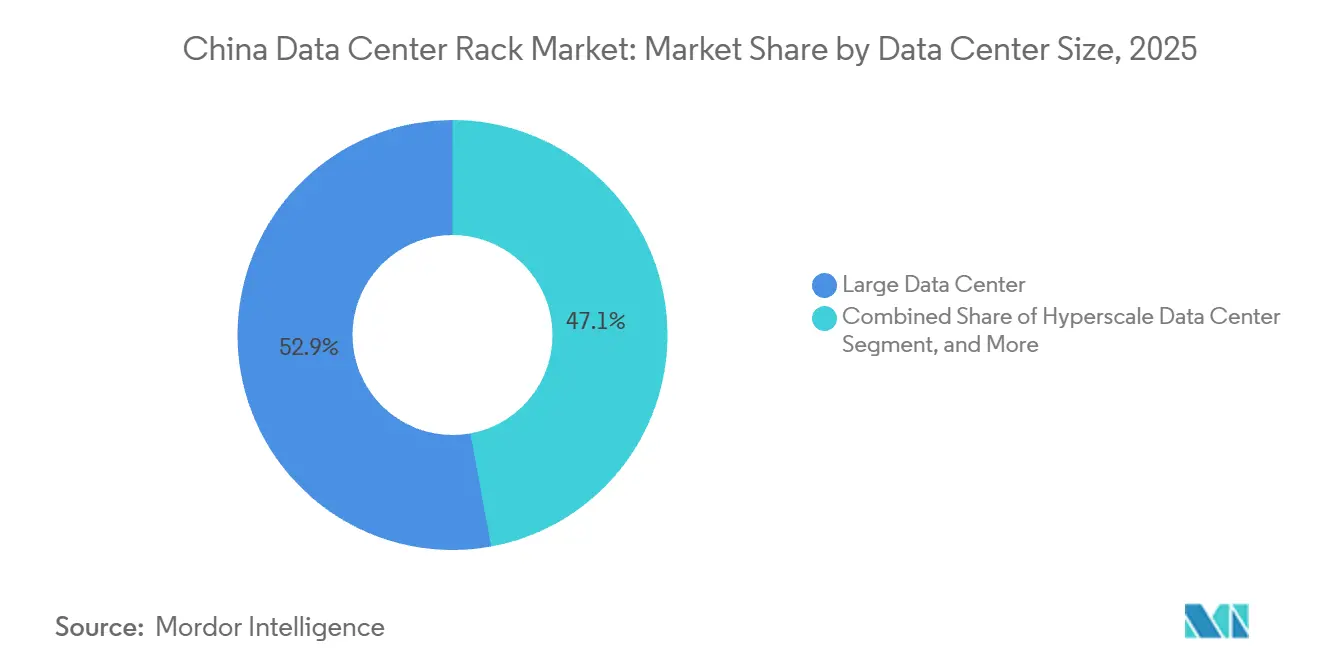

- Por tamaño de centro de datos, las instalaciones grandes representaron el 52,88% de la participación en 2025, mientras que los complejos de hiperescala están preparados para registrar una CAGR del 14,24%.

- Por tipo de centro de datos, los operadores de colocación representaron el 51,68% de la participación en 2025, pero se espera que los hiperescaladores y los proveedores de servicios en la nube registren la CAGR más rápida del 14,85% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Racks para Centros de Datos de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de Cargas de Trabajo en la Nube e Inteligencia Artificial que Impulsa la Demanda de Racks de Alta Densidad | +3.5% | Nacional, Beijing-Tianjin-Hebei, Delta del Río Yangtsé, Gran Área de la Bahía | Corto plazo (≤ 2 años) |

| Creciente Despliegue de Instalaciones de Hiperescala y Colocación | +3.0% | Nacional, acelerado en centros del oeste | Mediano plazo (2-4 años) |

| Iniciativa Gubernamental de Datos del Este, Computación del Oeste que Acelera las Construcciones | +2.8% | Ocho centros del oeste | Largo plazo (≥ 4 años) |

| Mandatos de Neutralidad de Carbono que Fomentan la Adopción de Racks Preparados para Enfriamiento Líquido | +2.2% | Nacional, primero en Shanghái, Guangdong, Beijing | Mediano plazo (2-4 años) |

| Despliegues Edge de 5G que Requieren Micro-Racks Compactos en Estaciones Base | +1.5% | Ciudades nacionales de Nivel 1 y Nivel 2, oeste rural | Corto plazo (≤ 2 años) |

| Crecientes Actualizaciones del Núcleo Digital del Sector BFSI que Requieren Racks Seguros en Instalaciones Propias | +1.2% | Principales centros financieros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Cargas de Trabajo en la Nube e Inteligencia Artificial que Impulsa la Demanda de Racks de Alta Densidad

Los clústeres de inteligencia artificial ahora superan los 30 kilovatios por rack, lo que obliga a los operadores a modernizar los gabinetes antiguos con manifolds de líquido diseñados para solo 8-12 kilovatios. El banco de pruebas CloudMatrix 384 de Huawei demostró que la distribución de energía debe escalar hasta 50 kilovatios para alojar ocho aceleradores de clase H100 por servidor. Los ingresos domésticos de inteligencia artificial superaron los 41.000 millones de USD en 2025 y podrían superar los 96.000 millones de USD en 2028. Sectores sensibles como las finanzas y la sanidad representan solo el 5% de la demanda de servidores, pero insisten en gabinetes en instalaciones propias con detección de manipulaciones, lo que empuja los racks hacia funciones de enfriamiento activo y seguridad. Dell'Oro Group informó que los ingresos por enfriamiento líquido directo se más que duplicaron en el primer trimestre de 2026, reflejando un aumento del 40% en los rieles de alimentación por barras de bus necesarios para filas de 600 kilovatios.[1]Personal de IT-HSDA, "El Campo de Batalla de los Servidores: La Competencia de Hardware Detrás de la Carrera de Inteligencia Artificial en Oriente Medio," IT-HSDA, it-hsda.com En conjunto, estas fuerzas impulsan el mercado de racks para centros de datos de China hacia mayores vatajes, telemetría más rica y bucles de refrigerante integrados en fábrica.

Creciente Despliegue de Instalaciones de Hiperescala y Colocación

GDS Holdings comprometió 88.000 metros cuadrados de nuevo espacio blanco en el tercer trimestre de 2024, mientras que BroadNet operaba 72.000 gabinetes a mediados de 2025 con otros 230.000 en proceso.[2]Redacción de Noticias de IT-HYLLSI, "El Sector de Servidores de Oriente Medio Experimenta un Auge, con Empresas Chinas Profundamente Involucradas en la Promoción de la Cooperación Comercial Internacional," IT-HYLLSI, it-hyllsi.com Los líderes de colocación estandarizan en marcos Scorpio que llegan con barras de bus, unidades de distribución de energía y contención, reduciendo la mano de obra en el sitio en un 60%. El nodo en la nube de Gansu State Grid invirtió 137 millones de USD para 3.000 racks, lo que subraya la intensidad de capital de las filas llave en mano. Los hiperescaladores ahora evitan a los distribuidores, cerrando contratos de racks plurianuales directamente con los fabricantes, una práctica que perjudica a los pequeños proveedores que carecen de capacidad de co-ingeniería. Los ingresos del tercer trimestre de 2024 de VNET Group aumentaron un 14,3% interanual gracias a la demanda persistente de colocación, lo que pone de relieve los dividendos de escala que acumulan los actores capaces de entregar miles de gabinetes idénticos cada trimestre.

Iniciativa Gubernamental de Datos del Este, Computación del Oeste que Acelera las Construcciones

La política de 2021 trazó ocho centros nacionales y canalizó más de 6.100 millones de USD hacia provincias del interior ricas en recursos eólicos, solares e hidroeléctricos.[3]Agencia de Noticias Xinhua, "China Emite Directrices para Impulsar las Disciplinas Relacionadas con los Datos," Gov.cn, gov.cn Sichuan por sí sola tenía como objetivo 500.000 racks para 2025, y Shanghái estableció que la mitad de los futuros gabinetes de computación inteligente deben utilizar enfriamiento líquido. El programa JiangSuan de Xinjiang entregará 20.000 petaflops en miles de racks de alta densidad, cada uno respaldado por almacenamiento de energía vinculado a energías renovables. Los estándares actualizados de Centros de Datos Verdes ahora exigen ≥3.000 racks, PUE ≤ 1,30 y umbrales de participación de energías renovables, concentrando la demanda entre los grandes operadores capaces de escalar. Las licitaciones provinciales citan cada vez más el centro de Zhangbei de Dawei Technology, inaugurado en octubre de 2025, como referencia para las especificaciones de placa fría.

Mandatos de Neutralidad de Carbono que Fomentan la Adopción de Racks Preparados para Enfriamiento Líquido

Las directrices nacionales apuntan a un PUE promedio inferior a 1,5 para 2025, reduciéndose a 1,2 en los centros del interior, lo que esencialmente obliga al enfriamiento líquido. El piloto de inmersión de Huailai de China Telecom redujo el consumo anual de energía en más de 1,1 millones de kilovatios-hora y funcionó con un PUE de 1,15, confirmando ganancias de eficiencia del 30-50%. Gree Electric está implementando bucles de refrigerante de cambio de fase que alcanzan un PUE de 1,15 incluso a 50 °C de temperatura ambiente, satisfaciendo los mandatos del Gran Área de la Bahía. Seis ministerios ahora exigen sistemas de almacenamiento de energía para cualquier nuevo centro de datos para amortiguar la intermitencia, lo que obliga a los racks a integrar detección de fugas y desconexiones rápidas para el intercambio de servidores en servicio. Los gabinetes de 200 kilovatios de H3C albergan 8.192 núcleos y demuestran cómo los mayores costos de la lista de materiales se compensan con los ahorros del ciclo de vida, un cálculo que resuena entre los operadores que persiguen límites de carbono.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sistemas de Cuchillas y Convergentes que Reducen los Recuentos de Racks Tradicionales | -2.1% | Nacional, especialmente BFSI | Mediano plazo (2-4 años) |

| Límites de Cuota de Terreno y Energía en Ciudades de Nivel 1 que Restringen las Aprobaciones de Centros de Datos | -1.8% | Beijing, Shanghái, Shenzhen, Guangzhou | Corto plazo (≤ 2 años) |

| Límites de Control de Exportaciones de EE. UU. sobre Chips de Alta Gama que Ralentizan el Despliegue de Racks de Ultra Alta Densidad | -1.5% | Nacional, clústeres de inteligencia artificial de hiperescala | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra Cualificada para la Integración y el Mantenimiento Avanzado de Racks | -0.9% | Nacional, aguda en centros de Nivel 1 y del oeste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sistemas de Cuchillas y Convergentes que Reducen los Recuentos de Racks Tradicionales

Los dispositivos hiperconvergentes integran cómputo, almacenamiento y redes en un único chasis, reduciendo la huella de racks para sitios del sector BFSI y sucursales. Aunque los envíos unitarios disminuyen, los precios de venta promedio aumentan porque los gabinetes convergentes necesitan marcos más robustos, barras de bus duales y ruedas reforzadas. Las empresas que modernizan redes de tres niveles a menudo amplían de formatos 42U a 48U, amortiguando parcialmente la erosión de unidades. Los proveedores, por tanto, se enfrentan a una amenaza matizada: menos gabinetes pero con mayor contenido por gabinete. El posicionamiento competitivo depende del suministro de recintos reforzados capaces de soportar cargas estáticas de 1.500 kilogramos sin sacrificar el flujo de aire.

Límites de Cuota de Terreno y Energía en Ciudades de Nivel 1 que Restringen las Aprobaciones de Centros de Datos

Beijing, Shanghái y Shenzhen han detenido los nuevos megacampus dentro de los distritos centrales, lo que obliga a los operadores a actualizar sitios más antiguos o migrar cargas de trabajo hacia el oeste. El límite de PUE de 1,3 de Shanghái bloquea efectivamente las filas de enfriamiento por aire, acelerando la adopción de enfriamiento líquido. Guangdong utiliza límites de energía para impulsar racks más altos que comprimen más cómputo en las salas existentes, incentivando sistemas modulares que llegan listos para energizarse en días. Las empresas que no pueden obtener permisos urbanos subarrendan espacio a operadores con asignaciones heredadas, favoreciendo a los proveedores que ya abastecen esas huellas de operadores. El resultado combinado es un desplazamiento de la demanda hacia soluciones modulares y probadas en fábrica que minimizan los retrasos en la construcción y satisfacen las normas municipales en rápida evolución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Rack: Los Racks de Medio Capturan los Despliegues Edge

Los racks de medio superarán al mercado general de racks para centros de datos de China con una CAGR del 14,54% porque los micrositios edge y los nodos de radio 5G necesitan formatos compactos y robustos. El tamaño del mercado de racks para centros de datos de China para los racks de medio se está expandiendo a medida que los operadores instalan gabinetes con clasificación IP65 para manejar el polvo y la humedad cerca de las estaciones base a nivel de calle. Los despliegues edge rara vez superan los 3-4 kilovatios, pero aun así exigen cerraduras biométricas y telemetría remota para disuadir el vandalismo. En contraste, los racks completos aseguraron el 71,32% de la participación en 2025 gracias a los contratos de hiperescala que estandarizan en marcos Scorpio de 42U y 48U. Estos recintos más grandes optimizan el flujo de aire y las rutas de cables, reduciendo las horas de ensamblaje y mejorando la consistencia entre múltiples campus.

Los formatos de altura completa seguirán siendo la columna vertebral dentro de las salas de hiperescala porque los operadores los compran en volúmenes de carga de contenedor, comprimiendo los márgenes pero creando un rendimiento de fábrica predecible. Los racks de cuarto y los microrecintos de montaje en pared persisten en cadenas minoristas y oficinas de sucursales donde la estética prima sobre la densidad. La familia "Desert Ship" de Inspur con clasificación para desierto destaca la marcha hacia gabinetes de amplio rango de temperatura y filtro de polvo que ahora se repatrían a los cinturones de viento del oeste de China. Los diseños de despliegue rápido que llegan precableados reducen los tiempos de instalación hasta en un 40%, una ventaja de productividad valorada por los proveedores de colocación que compiten por poner en línea nuevas salas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Rack: Los Gabinetes Cerrados Dominan las Cargas de Trabajo Sensibles a la Seguridad

Los gabinetes cerrados representaron el 75,33% de la participación en 2025, lo que refleja las estrictas normas del sector BFSI para la detección de manipulaciones, el blindaje electromagnético y el anclaje sísmico. El segmento crecerá más rápido que el mercado general de racks para centros de datos de China, avanzando a una CAGR del 14,76% a medida que se endurecen las regulaciones de ciberriesgo. Los racks de marco abierto siguen siendo preferidos por los hiperescaladores donde el acceso ya está restringido y la eficiencia del flujo de aire es primordial. Aun así, los operadores de hiperescala añaden cada vez más insertos de puertas de malla y cámaras de punto ciego, reduciendo la brecha de costos.

Los estilos de montaje en pared y micro-edge ganan terreno en pasarelas de IoT, centros de pago minorista y células de fábrica inteligente. La participación del mercado de racks para centros de datos de China para los gabinetes cerrados sigue siendo dominante porque las empresas continúan priorizando las características de cumplimiento físico sobre los ahorros iniciales en costos. Schneider Electric y Vertiv compiten directamente con accesorios modulares —unidades de distribución de energía verticales, paneles de entrada con tiras de cepillo y sondas ambientales— que se integran perfectamente en sus respectivas plataformas EcoStruxure y Vertiv Life, ofreciendo a los operadores paneles de control unificados para datos de energía y temperatura.

Por Tipo de Nivel: El Nivel 4 Crece para Inteligencia Artificial de Misión Crítica

El Nivel 3 representó el 53,21% de la participación en 2025, pero los sitios de Nivel 4 registrarán una CAGR del 14,68% a medida que los clústeres de entrenamiento de inteligencia artificial soberana, las cámaras de compensación de tecnología financiera y los operadores de alta frecuencia persiguen la redundancia 2N+1. El mercado de racks para centros de datos de China para despliegues de Nivel 4 se está expandiendo a medida que los propietarios gubernamentales exigen mantenibilidad concurrente, lo que requiere unidades de distribución de energía duales y alimentaciones de refrigerante con manifold redundante. La modernización de una sala de Nivel 3 a Nivel 4 a menudo implica reemplazar racks heredados que carecen de provisiones de alimentación dual.

Mientras que las salas de Nivel 1 y Nivel 2 aún sirven a cachés edge y bóvedas de recuperación ante desastres, su crecimiento se rezaga a medida que los clientes redirigen los datos centrales a nodos más robustos. El despliegue del Atlas 900 de Huawei en el extranjero demostró la densidad alcanzable cuando los racks están diseñados específicamente para circuitos integrados de aplicación específica de inteligencia artificial y bucles de líquido, una plantilla que ahora se replica en los centros financieros domésticos. Los proveedores capaces de enviar racks con interruptores de transferencia estática integrados y manifolds de refrigerante autopurgantes ganan licitaciones donde el tiempo de inactividad debe aproximarse a cero.

Por Tamaño de Centro de Datos: Las Compras de Hiperescala Impulsan el Volumen

Las grandes instalaciones propiedad de especialistas en colocación capturaron el 52,88% de la participación en 2025, pero son los complejos de hiperescala los que registrarán la CAGR más sólida del 14,24%, sustentando la expansión a largo plazo del mercado de racks para centros de datos de China. Los compradores de hiperescala insisten en filas estándar Scorpio con barras de bus de 400-600 amperios, unidades de distribución de energía duales y puertas de contención de pasillo que se encajan perfectamente en los plenos del techo. Dichas filas llave en mano comprimen la mano de obra en el sitio en aproximadamente un 60%, una ventaja cuando los proyectos añaden miles de gabinetes por trimestre.

Los centros medianos sirven de puente entre los proveedores de nube regionales y las empresas de servicios gestionados que buscan entre 500 y 2.000 gabinetes pero que no pueden exigir precios de hiperescala. Los centros pequeños, generalmente por debajo de los 500 gabinetes, ahora se agrupan cerca de torres macro de 5G o campus minoristas para ofrecer latencia de milisegundos. Los proveedores que atienden tanto las necesidades de hiperescala como las boutique deben equilibrar la economía de volumen con la flexibilidad de personalización, una doble competencia que solo un puñado de proveedores domina actualmente.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Centro de Datos: Los Proveedores de Nube Aceleran la Adquisición Directa

Las salas de colocación propiedad de GDS, 21Vianet y VNET suministraron el 51,68% de la participación en 2025, pero los hiperescaladores y los proveedores de servicios en la nube avanzarán a una brisk CAGR del 14,85%, superando a todas las demás clases de clientes. Estos gigantes de internet negocian acuerdos marco plurianuales, estipulando racks enviados con rieles de barras de bus, puertas de contención y matrices de sensores para que el comisionamiento sea un ejercicio de conectar y usar. La omisión del canal reduce los márgenes de los distribuidores y desplaza la captura de valor hacia los fabricantes capaces de co-diseñar módulos de energía y térmicos con el diseño de referencia del comprador en la nube.

Las empresas y los usuarios edge siguen siendo nichos rentables porque cada rack exige una prima del 20-30% por cerraduras biométricas, juntas de blindaje electromagnético y refuerzo sísmico. La reorganización de ZTE para captar pedidos de empresas de internet revela cómo los fabricantes de servidores se reorientan en torno a este modelo de adquisición, prometiendo respuestas de ingeniería en 24 horas y compromisos de cadena de suministro en 48 horas. El sector de racks para centros de datos de China se bifurca así en filas de hiperescala de alto volumen y margen reducido y recintos especializados más pequeños de alto margen.

Análisis Geográfico

La tríada costera de Beijing-Tianjin-Hebei, el Delta del Río Yangtsé y el Gran Área de la Bahía Guangdong-Hong Kong-Macao alberga la mayoría de los racks hoy en día porque se encuentra cerca de las regiones en la nube, las bolsas de valores y la manufactura de exportación. Sin embargo, el crecimiento incremental se está desplazando hacia el oeste a medida que el mandato de Datos del Este, Computación del Oeste canaliza los datos hacia Mongolia Interior, Guizhou, Gansu, Ningxia, Shaanxi, Sichuan, Chongqing y Xinjiang. Los centros del interior presumen de climas de enfriamiento por viento que empujan el PUE anual por debajo de 1,25, ahorrando a los operadores millones en facturas de energía. Sichuan apuntaba a 500.000 racks para 2025, aprovechando los embalses hidroeléctricos para suministrar electrones renovables económicos.

Beijing, Shanghái y Shenzhen han impuesto moratorias de racks en los núcleos urbanos y límites estrictos de PUE cercanos a 1,3, lo que obliga a modernizaciones con marcos más altos de 48U y 52U para comprimir más cómputo en huellas estáticas. Shanghái además exige que la mitad de los racks de computación inteligente adopten enfriamiento líquido para 2025, acelerando la eliminación gradual de los gabinetes de aire heredados. La frontera de Guangdong con Hong Kong permite interconexiones transfronterizas, convirtiendo a Shenzhen y Guangzhou en ubicaciones privilegiadas para sitios de acceso a la nube multinacional que exigen informes de cumplimiento bilingüe.

Reubicar la capacidad hacia el oeste plantea obstáculos logísticos. Los camiones que cruzan 2.000 kilómetros de carreteras montañosas enfrentan plazos de entrega más largos, y los operadores insisten en depósitos locales de repuestos para acuerdos de nivel de servicio de reparación en cuatro horas. La renovación de la planta de Changzhou de Eaton bajo el paradigma de la Industria 4.0 elevó la eficiencia de producción en un 26% al tiempo que redujo a la mitad las emisiones de gases de efecto invernadero, permitiendo envíos más rápidos al interior. La fábrica de Vertiv en Malasia, prevista para entrar en funcionamiento en el primer trimestre de 2026, abastecerá tanto a la China costera como a la occidental con recintos preparados para enfriamiento líquido, reduciendo los días de flete marítimo. Los proveedores sin capacidad regional comparable corren el riesgo de quedar excluidos de las licitaciones estatales que estipulan contenido nacional y respuesta de servicio rápida.

Panorama Competitivo

Schneider Electric y Vertiv estaban prácticamente empatados en la participación global de infraestructura física a partir del primer trimestre de 2026, una rivalidad que se extiende al mercado de racks para centros de datos de China. Aprovechan carteras integradas que abarcan racks, unidades de distribución de energía, barras de bus y software de gestión de infraestructura de centros de datos, ofreciendo a los clientes una vía de proveedor único desde la entrada hasta el chip. Los fabricantes de equipos originales domésticos Huawei, Inspur y H3C capitalizan los mandatos de soberanía para ganar proyectos estatales, agrupando gabinetes de amplio rango de temperatura, filtros de polvo y kits de inmersión que se comisionan un 40% más rápido que sus pares multinacionales.

Las inversiones estratégicas se centran en la integración vertical y la fabricación regional. Eaton comenzó la construcción de una planta en Dubái destinada a emplear a 700 personas y producir equipos de conmutación avanzados y conjuntos térmicos para centros de datos que abrirán en 2026. Vertiv pagó aproximadamente 1.000 millones de USD por PurgeRite, añadiendo equipos de purga de fluidos a nivel nacional que abordan los arranques de enfriadores de líquido, un cuello de botella crónico a medida que la potencia de los racks aumenta. nVent está construyendo un sitio de 117.000 pies cuadrados en Minnesota dedicado al hardware de bucle de líquido, evidencia de que lo térmico es ahora central en la planificación de capital.

Los innovadores de nicho como Gree Electric y Envicool ofrecen precios un 30-40% más bajos que las marcas globales y aun así cumplen los nuevos códigos de PUE e integración de energías renovables, ganando terreno con los operadores estatales. La frontera del espacio blanco involucra pods contenedorizados de 800 voltios de corriente continua de alta tensión que albergan racks de 200 kilovatios, un diseño que evita las actualizaciones de equipos de conmutación de corriente alterna heredados. Los proveedores que carecen de capacidad de investigación y desarrollo se retiran a los segmentos de edge robusto, banca sísmica o recintos a prueba de explosiones para petróleo y gas, donde las barreras de certificación protegen los márgenes. En última instancia, la ventaja decisiva radica en enviar filas que llegan precomisionadas, instrumentadas y listas para energizarse, reduciendo la mano de obra en el sitio hasta en un 60% y acelerando el tiempo de generación de ingresos para los proveedores de colocación de rápido crecimiento.

Líderes del Sector de Racks para Centros de Datos de China

Eaton Corporation

Black Box Corporation

Rittal GmbH & Co. KG

Schneider Electric SE

Vertiv Group Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2026: Se espera que la instalación de fabricación de Vertiv en Malasia alcance su plena capacidad en el primer trimestre de 2026, produciendo sistemas de energía y enfriamiento líquido para cargas de inteligencia artificial de alta densidad en toda la región de Asia-Pacífico, incluida China.

- Enero de 2026: La planta de nVent de 117.000 pies cuadrados en Minnesota está prevista para abrir a principios de 2026, añadiendo 175 puestos de trabajo centrados en componentes de enfriamiento líquido para centros de datos.

- Octubre de 2025: Eaton comenzó la construcción de un centro avanzado de fabricación e ingeniería de 36.000 metros cuadrados en Dubái que empleará a más de 700 personas y suministrará hardware de gestión de energía para centros de datos globales.

- Octubre de 2025: Dawei Technology inauguró un centro de computación de placa fría de 60 megavatios en Zhangbei que ahora sirve como referencia de adquisición provincial.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de racks para centros de datos en China como el gasto anual en nuevos racks, bastidores de marco abierto, montaje en pared y gabinetes instalados en instalaciones de colocación, hiperescala, empresariales y de borde en toda China continental. Los racks construidos para telecomunicaciones fuera del entorno controlado de sala de datos y las unidades reacondicionadas o de mercado gris quedan fuera del alcance.

Descripción general de la segmentación

- Por Tamaño de Rack

- Rack de Cuarto (Más de 11U)

- Rack de Medio (12-22U)

- Rack Completo (Mayor o Igual a 42U)

- Por Tipo de Rack

- Gabinete Cerrado

- Marco Abierto

- Gabinete de Montaje en Pared y Micro-Edge

- Por Tipo de Nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por Tamaño de Centro de Datos

- Centro de Datos Pequeño

- Centro de Datos Mediano

- Centro de Datos Grande

- Centro de Datos de Hiperescala

- Por Tipo de Centro de Datos

- Centro de Datos de Colocación

- Centro de Datos de Hiperescaladores/CSPs

- Centro de Datos Empresarial y Edge

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron con planificadores de instalaciones en los principales operadores de colocación, responsables de adquisiciones de proveedores de servicios en la nube en Beijing y Shenzhen, e integradores locales de racks en Suzhou. Estas conversaciones verificaron los ciclos de actualización, las dimensiones preparadas para refrigeración líquida y los precios de venta promedio actuales, que sirvieron de base para los insumos variables del modelo.

Investigación documental

Comenzamos con estadísticas comerciales de la Administración General de Aduanas de China, licitaciones públicas publicadas en Tenders Info y divisiones de envíos de Volza para dimensionar los volúmenes de racks entrantes. Las asociaciones industriales como el China Data Center Committee, las notas de política del Ministerio de Industria y Tecnología de la Información, y las divulgaciones de consumo energético vinculadas a los centros de 'East-Data-West-Compute' añaden señales macroeconómicas. Los archivos de empresas, borradores de OPI y archivos de noticias de primer nivel en Dow Jones Factiva complementan los anuncios de precios y capacidad. Esta lista es ilustrativa; muchas más fuentes informan los supuestos de referencia.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo comienza con la carga de TI instalada (MW) publicada por los reguladores, que se convierte en recuentos de racks utilizando densidades de potencia por rack verificadas. El gasto se deriva multiplicando los ASP muestreados, y los resultados se contrastan mediante consolidaciones parciales de abajo hacia arriba de cinco proveedores clave. Las variables rastreadas trimestre a trimestre incluyen la penetración de racks GPU, la migración de altura promedio de rack (42U a 48U), los mandatos regionales de PUE y las tendencias de precios del acero que influyen en los costos de los bastidores. Los pronósticos se basan en regresión multivariante donde el capex de hiperescala, los ingresos en la nube y las cargas de trabajo de entrenamiento de IA explican más del 80 % de la varianza; el análisis de escenarios se ajusta para choques de política o suministro. Las brechas en los datos de abajo hacia arriba se cubren con ratios de proxy conservadores confirmados en entrevistas.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de pares de analistas en dos etapas, verificaciones de varianza frente a volúmenes aduaneros y señales de anomalía si el cambio trimestral supera el 7 %. Los modelos se actualizan anualmente, y los revisamos a mitad de ciclo cuando los cambios en política, divisas o costos de materiales superan umbrales preestablecidos.

Ancla de credibilidad: por qué nuestra línea de base del mercado de racks para centros de datos en China merece confianza

Las estimaciones publicadas suelen diferir porque las empresas adoptan alcances, velocidades de actualización o combinaciones de precios únicos. Al vincular la demanda de racks con las publicaciones federales de carga de TI y validar los precios a través de órdenes de compra en tiempo real, Mordor presenta un punto medio equilibrado en el que los compradores pueden confiar.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 217,6 millones (2025) | Mordor Intelligence | - |

| USD 374,2 millones (2023) | Global Consultancy A | Incluye racks de Hong Kong y Taiwán y utiliza precios de lista sin factores de descuento |

| USD 4,62 mil millones (2024) | Industry Journal B | Agrega PDU de racks, contención y gasto en modernización, inflando el valor base |

En resumen, otros editores amplían o reducen las definiciones y varían las conversiones de divisas, mientras que nuestro alcance disciplinado, la validación de doble vía y la actualización oportuna ofrecen a los tomadores de decisiones un punto de partida confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de racks para centros de datos de China y a qué velocidad se prevé que crezca?

El mercado está valorado en 246,24 millones de USD en 2026 y se proyecta que alcance los 469,55 millones de USD en 2031, lo que refleja una CAGR del 13,78% durante 2026-2031.

¿A qué velocidad crece la demanda de racks dentro de los centros de datos del oeste de China?

Los clústeres del interior se están expandiendo más rápido que las regiones costeras a medida que la política nacional canaliza las cargas de trabajo hacia el oeste, apoyando la CAGR general del 13,78%.

¿Qué factor de forma de rack se prefiere para los sitios edge de 5G?

Los gabinetes de media altura con clasificación IP65 dominan los despliegues en estaciones base de 5G porque se adaptan a espacios reducidos y protegen la electrónica del polvo y la lluvia.

¿Por qué los gabinetes cerrados están ganando participación entre las instituciones financieras?

Los mandatos del sector BFSI exigen cerraduras biométricas, blindaje electromagnético y refuerzo sísmico, convirtiendo a los gabinetes cerrados en la opción predeterminada para las salas de banca de sucursales y centrales.

¿Qué impacto tienen los objetivos nacionales de neutralidad de carbono en el diseño de los racks?

Los límites de PUE por debajo de 1,3 imponen efectivamente la preparación para el enfriamiento líquido, por lo que los nuevos racks integran tuberías de manifold, sensores de fugas y acoplamientos de desconexión rápida.

¿Cómo están cambiando los hiperescaladores las prácticas de adquisición?

Alibaba Cloud, Tencent y ByteDance ahora firman contratos plurianuales directamente con los fabricantes, adquiriendo filas de racks llave en mano que llegan precableadas y listas para la contención.

Última actualización de la página el: