Tamaño y Participación del Mercado de Racks para Centros de Datos de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

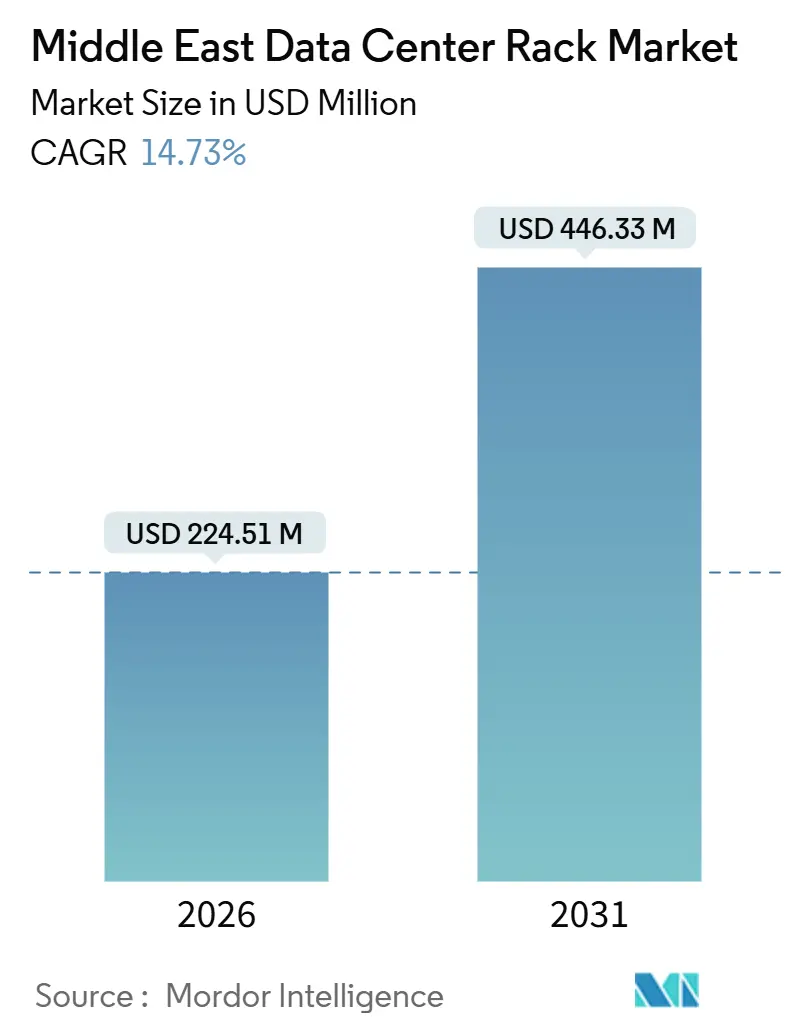

| Tamaño del Mercado (2026) | 224.51 Millones de dólares |

| Tamaño del Mercado (2031) | 446.33 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.73% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Racks para Centros de Datos de Oriente Medio por Mordor Intelligence

El tamaño del Mercado de Racks para Centros de Datos de Oriente Medio se estima en USD 224,51 millones en 2026 y se espera que alcance USD 446,33 millones en 2031, a una CAGR del 14,73% durante el período de pronóstico (2026-2031). La demanda se acelera porque las nubes de hiperescala están localizando capacidad, los mandatos de inteligencia artificial soberana requieren computación en territorio nacional y los operadores están estandarizando gabinetes cerrados de alta densidad que admiten refrigeración líquida o de puerta trasera. Los racks de 42U de longitud completa siguen siendo dominantes, aunque los despliegues edge vinculados al 5G y los micromódulos están impulsando los envíos de gabinetes de media altura. Arabia Saudita y los Emiratos Árabes Unidos concentran la mayor parte de los nuevos despliegues, pero Omán y Jordania están emergiendo con proyectos especializados de edge y colocación. Las cadenas de suministro están en transformación, ya que las normas de contenido local favorecen los kits desmontados y la fabricación regional, mientras que los clústeres de GPU de alta intensidad térmica están impulsando a los diseñadores hacia la refrigeración líquida.

Conclusiones Clave del Informe

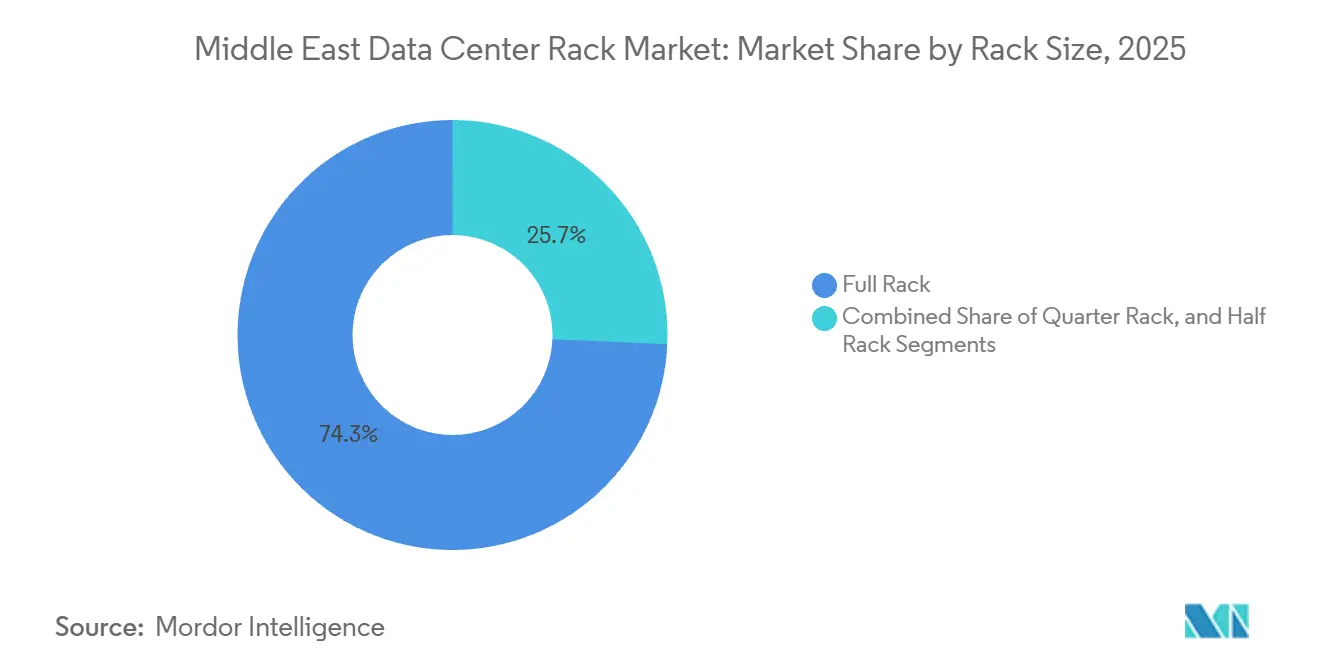

- Por tamaño de rack, los racks completos representaron el 74,32% de la participación del mercado de racks para centros de datos de Oriente Medio en 2025, mientras que se proyecta que los racks de medio tamaño se expandan a una CAGR del 15,53% hasta 2031.

- Por tipo de rack, los gabinetes cerrados capturaron el 79,33% de la participación en ingresos en 2025, y se prevé que este formato crezca a una CAGR del 15,67% hasta 2031.

- Por clasificación de nivel, el Nivel 3 lideró con una participación del 56,21% en 2025, mientras que los racks de Nivel 4 muestran la CAGR proyectada más alta del 16,12% durante 2026-2031.

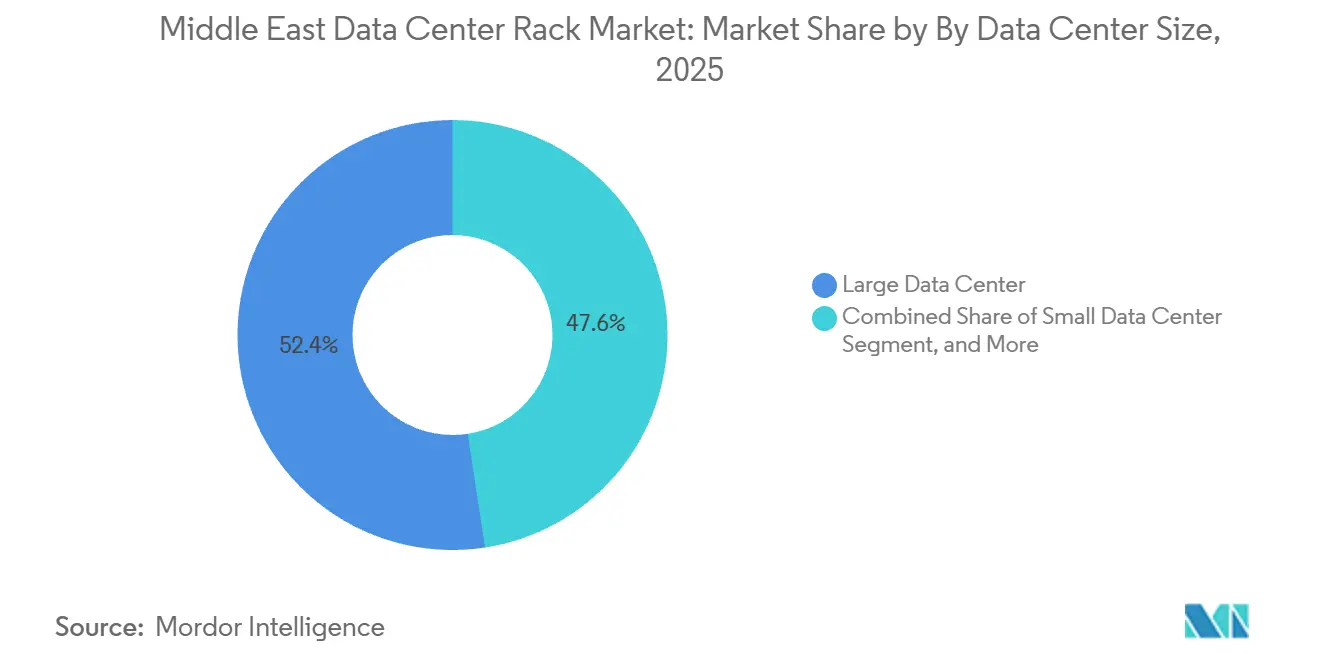

- Por tamaño de centro de datos, las instalaciones grandes representaron el 52,42% de los envíos en 2025, aunque se espera que los sitios de hiperescala crezcan a una CAGR del 15,71% durante el período de perspectiva.

- Por tipo de propiedad del centro de datos, los proveedores de colocación comandaron el 51,53% de participación en 2025, mientras que los hiperescaladores y operadores de servicios en la nube están preparados para avanzar a una CAGR del 15,82% durante la ventana de pronóstico.

- Por país, Arabia Saudita lideró con el 39,35% de participación en ingresos en 2025, mientras que se prevé que los Emiratos Árabes Unidos se expandan a una CAGR del 16,08% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Racks para Centros de Datos de Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Construcciones de Hiperescala por Grandes Proveedores de Nube en Arabia Saudita y EAU | +3.8% | Arabia Saudita, EAU, efecto secundario en Omán | Mediano plazo (2-4 años) |

| Requisitos Acelerados de Contenido Local que Impulsan la Demanda de Colocación en Territorio Nacional | +2.9% | Arabia Saudita, EAU, Jordania | Corto plazo (≤ 2 años) |

| Sitios Edge Impulsados por 5G que Requieren Racks de Micromódulos | +2.4% | EAU, Arabia Saudita, Omán | Mediano plazo (2-4 años) |

| Inversiones en Inteligencia Artificial Soberana y HPC en los Estados del Golfo | +3.2% | Arabia Saudita, EAU | Largo plazo (≥ 4 años) |

| Incentivos de Acuerdos de Compra de Energía Renovable que Reducen los Costos Operativos para la Densificación de Racks | +1.6% | EAU, Arabia Saudita | Largo plazo (≥ 4 años) |

| Gabinetes Resistentes al Microclima para Entornos Desérticos | +1.4% | A nivel del CCG con enfoque en Arabia Saudita y EAU | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Construcciones de Hiperescala por Grandes Proveedores de Nube en Arabia Saudita y EAU

Las plataformas en la nube están desplegando infraestructuras multirregionales dentro del Golfo para cumplir con las normas de soberanía de datos, y cada nueva zona de disponibilidad se traduce en miles de gabinetes cerrados de alta densidad diseñados para cargas de 20 kilovatios o superiores. Los racks deben integrar enrutamiento de cables, intercambiadores de calor de puerta trasera y flujo de aire controlado por sensores, ya que los clústeres de entrenamiento de inteligencia artificial intensifican la producción térmica. Los diseños de módulos en pod que escalan de 5 megavatios a 50 megavatios están acortando los cronogramas de construcción, dando ventaja a los proveedores de racks que entregan kits preensamblados.

Requisitos Acelerados de Contenido Local que Impulsan la Demanda de Colocación en Territorio Nacional

Los marcos IKTVA de Arabia Saudita y ICV de los EAU imponen umbrales de valor doméstico del 30%-40% en proyectos tecnológicos, por lo que los proveedores globales ahora envían racks desmontados para ensamblaje final en el país o se asocian con fabricantes de acero regionales.[1]Gobierno de Arabia Saudita, "Programa de Valor Agregado Total en el Reino (IKTVA)," my.gov.sa La certificación bajo estos esquemas genera primas de precio, pero garantiza prioridad en las evaluaciones de licitaciones. A medida que el cumplimiento local se expande a Jordania, la cadena de suministro está pasando de modelos centrados en la importación a modelos híbridos que dividen la fabricación, el recubrimiento en polvo y la integración final entre múltiples plantas del Golfo.

Sitios Edge Impulsados por 5G que Requieren Racks de Micromódulos

Los núcleos 5G independientes y la segmentación de red llevan el cómputo hacia los sitios de radio, sucursales minoristas y patios industriales, y cada nodo necesita un gabinete de media altura o de montaje en pared que tolere variaciones de temperatura mientras disipa entre 5 y 10 kilovatios. Los gabinetes de media altura integran distribución de energía, refrigeración de circuito cerrado y supresión de incendios dentro de un único factor de forma, reduciendo drásticamente la mano de obra en el sitio. Los operadores de telecomunicaciones ahora estandarizan en acero sellado con clasificación IP55 para proteger las unidades de banda base del polvo, y este requisito acelera la demanda de racks compactos.

Inversiones en Inteligencia Artificial Soberana y HPC en los Estados del Golfo

Los planes nacionales de inteligencia artificial en Arabia Saudita y los EAU asignan cientos de megavatios para el entrenamiento de modelos de lenguaje de gran escala, y estos clústeres de GPU necesitan racks refrigerados por líquido que manejen cargas de 50 kilovatios o superiores.[2]Qualcomm, "Qualcomm y Saudi SDAIA se asocian en una infraestructura de cómputo de inteligencia artificial de 200 MW," qualcomm.com Los proveedores que integran unidades de distribución de colectores, detección de fugas y bombas redundantes dentro del gabinete capturan precios premium incluso cuando los volúmenes generales se mantienen modestos. Este desarrollo divide el mercado de racks para centros de datos de Oriente Medio en un nivel de refrigeración por aire de bajo margen y un nivel de refrigeración líquida de alto margen orientado a cargas de trabajo HPC.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Aranceles de Importación sobre Gabinetes de Acero en Países sin TLC | -1.8% | Jordania, Omán | Corto plazo (≤ 2 años) |

| Disponibilidad Limitada de Espacio en Pisos de Colocación de Nivel IV Fuera del CCG | -1.2% | Jordania, Resto de Oriente Medio | Mediano plazo (2-4 años) |

| Preferencia Creciente por Servidores en Blade y Sled que Reduce el Número de Racks | -1.4% | A nivel del CCG con adopción temprana en EAU y Arabia Saudita | Mediano plazo (2-4 años) |

| Regulaciones de Escasez de Agua que Limitan las Modernizaciones de Refrigeración Líquida | -1.1% | EAU, Arabia Saudita, Omán | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Aranceles de Importación sobre Gabinetes de Acero en Países sin TLC

Jordania y algunos estados secundarios del Golfo aplican aranceles del 5%-15% sobre productos de acero terminados, y los racks completamente ensamblados a menudo caen en bandas arancelarias más altas, lo que eleva los costos de entrega. Los compradores responden obteniendo fabricación local o importando kits planos para ensamblaje final, lo que fragmenta el aseguramiento de calidad y prolonga los plazos de los proyectos. Para preservar los márgenes, los proveedores multinacionales están abriendo almacenes en depósito en las zonas francas de Dubái, pero esto añade complejidad logística.

Regulaciones de Escasez de Agua que Limitan las Modernizaciones de Refrigeración Líquida

Las políticas de conservación de agua dulce en los EAU y Arabia Saudita limitan la refrigeración evaporativa, lo que desalienta los circuitos de refrigeración líquida de modernización que dependen de agua fría. Los sistemas de inmersión de circuito cerrado y de chip directo evitan el consumo de agua, pero elevan los costos de los racks entre un 20% y un 30%, lo que ralentiza la adopción en instalaciones heredadas. En consecuencia, los centros de datos más antiguos permanecen con racks de refrigeración por aire, mientras que las nuevas construcciones de hiperescala integran diseños de refrigeración líquida desde el primer día, profundizando la brecha tecnológica entre instalaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Rack: La Proliferación Edge Impulsa los Formatos Compactos

Los racks completos representan el 74,32% de la participación del mercado de racks para centros de datos de Oriente Medio en 2025, lo que subraya el dominio histórico de las huellas de 42U para salas de colocación y empresariales. Sin embargo, los racks de medio tamaño se expanden a una CAGR del 15,53% hasta 2031, impulsados por los despliegues edge de 5G que instalan cómputo en pequeños refugios. La construcción de Cloud RAN de Nokia en 2025 en Abu Dabi utilizó gabinetes resistentes a la intemperie de 12U y 18U, demostrando cómo las redes de acceso por radio se alejan de las salas centralizadas hacia nodos distribuidos. Los racks de cuarto tienen una adopción de nicho para oficinas remotas, pero la demanda masiva seguirá concentrándose en los dos tamaños principales.

Los operadores favorecen portafolios duales, uno para salas de hiperescala que absorben miles de gabinetes idénticos de 42U y otro para gabinetes de media altura que se envían completamente integrados con energía, refrigeración y seguridad. El enfoque simplifica la adquisición al tiempo que satisface necesidades térmicas divergentes, con los clústeres de GPU apoyándose en racks completos que admiten 20 kilovatios de energía y racks de medio tamaño orientados a aplicaciones edge que funcionan a 5 kilovatios o menos. Los proveedores que abarcan ambos extremos capturan la mayor participación de cartera, pero deben gestionar cadenas de suministro y modelos de precios distintos.

Por Tipo de Rack: Los Gabinetes Cerrados Dominan los Despliegues en Entornos Desérticos

Los gabinetes cerrados representaron el 79,33% de la participación del mercado de racks para centros de datos de Oriente Medio en 2025 y se proyecta que crezcan un 15,67% hasta 2031. La protección contra la entrada de polvo impulsa la preferencia, ya que las puertas con clasificación IP54 protegen los servidores de las partículas del desierto mientras que el flujo de aire a presión positiva mejora la fiabilidad.[3]IEC, "Normas de Clasificación IP IEC 60529 para Gabinetes," iec.ch Los racks de marco abierto persisten en laboratorios de pruebas o salas de Nivel 1, pero su participación se está erosionando porque los operadores combinan objetivos de tiempo de actividad con controles ambientales más estrictos.

Las estrategias térmicas también inclinan el campo. Los intercambiadores de calor de puerta trasera y los enfriadores en fila se adaptan fácilmente a los gabinetes sellados, lo que permite a las instalaciones aumentar la densidad de energía sin reemplazar las plantas de agua fría. El centro de datos solar Moro Hub en Dubái, completado en 2025, adoptó gabinetes sellados con intercambiadores de puerta trasera para gestionar el calor diurno utilizando energía pasiva.[4]Moro Hub, "Moro Hub Completa la Fase 2 del Centro de Datos con Energía Solar," morohub.com A medida que la inteligencia artificial impulsa cargas de 30-50 kilovatios, el formato cerrado consolida su ventaja, manteniendo precios de venta promedio premium a pesar de la presión de precios de los hiperescaladores.

Por Tipo de Nivel: El Nivel 4 Gana Terreno a Medida que la Inteligencia Artificial Soberana Exige una Disponibilidad del 99,999%

Las salas de Nivel 3 representaron el 56,21% de los racks en 2025, un legado de los contratos de colocación empresarial que permiten tiempos de inactividad planificados para mantenimiento. Sin embargo, los despliegues de Nivel 4 se expanden a una CAGR del 16,12% porque los proyectos de inteligencia artificial soberana y las cargas de trabajo financieras requieren tiempo de ejecución ininterrumpido. El parque de cómputo de inteligencia artificial de 200 megavatios de Arabia Saudita, anunciado en 2026, exige redundancia 2N+1 en energía y refrigeración, impulsando los pedidos de racks hacia gabinetes con unidades de distribución de energía duales y monitoreo inteligente.

Un nivel más alto eleva el costo de capital por rack en aproximadamente un 25%, pero los costos de tiempo de inactividad para los clústeres de GPU superan los USD 100.000 por hora, lo que hace que el Nivel 4 sea rentable. Los proveedores que integran sensores ambientales y análisis predictivos en sus marcos ayudan a los operadores a alcanzar los objetivos de nivel de servicio, creando una carrera de características que diferencia a los proveedores premium de las marcas exclusivamente de productos básicos.

Por Tamaño de Centro de Datos: Las Instalaciones de Hiperescala Superan a los Segmentos Heredados

Los centros de datos grandes representaron el 52,42% de los envíos en 2025, pero los campus de hiperescala crecerán a una CAGR del 15,71% hasta 2031 a medida que los grandes proveedores de nube despliegan capacidad multirregional. Una sola sala de hiperescala puede albergar 20.000 racks, eclipsando la huella de 500 racks típica de un gran sitio de colocación. Las tres zonas de disponibilidad de Microsoft en Arabia Saudita adoptaron gabinetes estandarizados de 42U con umbrales de 20 kilovatios, revelando el efecto de escala que los acuerdos de hiperescala tienen sobre el volumen.

La estandarización comprime los márgenes porque las negociaciones de precios dependen de grandes cantidades de unidades, pero los proveedores ganan previsibilidad y horizontes de pronóstico más largos. Por el contrario, los sitios medianos de 100-500 racks y los sitios pequeños de menos de 100 racks retienen márgenes más altos a través de la personalización. Los proveedores deben equilibrar la combinación de portafolio, la política de canales y la programación de producción para optimizar la rentabilidad durante la ola de construcción de hiperescala.

Por Tipo de Centro de Datos: Los Hiperescaladores Ganan Participación a los Proveedores de Colocación

Los operadores de colocación representaron el 51,53% de participación en 2025, pero los hiperescaladores y proveedores de servicios en la nube ganarán velocidad con una CAGR del 15,82%, lo que refleja un giro hacia instalaciones propias y operadas. AWS y Oracle eligieron instalaciones propias para sus expansiones de 2025-2026, evitando las salas de terceros y negociando directamente con los fabricantes. La adquisición directa recompensa a los proveedores que pueden ofrecer logística justo a tiempo y programas globales de repuestos, pero los plazos de pago se extienden a 90 días.

Los proveedores de colocación conservan un papel porque las empresas prefieren el alquiler en gastos operativos sobre las construcciones en gastos de capital. Realizan pedidos en lotes más pequeños y requieren anchos de rack flexibles, bandejas de cables más profundas y configuraciones de unidades de distribución de energía variables para admitir inquilinos mixtos. Las necesidades divergentes mantienen relevantes a ambos segmentos, aunque el impulso de crecimiento favorece claramente las huellas de los hiperescaladores.

Análisis Geográfico

Arabia Saudita representó el 39,35% de la participación del mercado de racks para centros de datos de Oriente Medio en 2025. La política digital de Visión 2030, los mandatos de datos en territorio nacional y un compromiso de hiperescala de USD 5.300 millones por parte de AWS impulsan colectivamente la demanda. La Autoridad Saudita de Datos e Inteligencia Artificial se unió a Qualcomm en 2026 para un parque de inteligencia artificial de 200 megavatios que requiere racks refrigerados por líquido de 50 kilovatios. Las cláusulas de contenido local bajo IKTVA incentivan las plantas de ensamblaje dentro del Reino, dando la bienvenida a los fabricantes regionales que se asocian con acerías nacionales.

Se prevé que los Emiratos Árabes Unidos crezcan a una CAGR del 16,08% de 2026 a 2031, la más rápida de la región. El papel de Dubái como cruce de cables submarinos y las inversiones en inteligencia artificial soberana de Abu Dabi impulsan los pedidos de racks. El campus de inteligencia artificial de 5 gigavatios planificado por Khazna y el proyecto Stargate EAU apuntan a 1 gigavatio de capacidad de GPU, ambos especificando gabinetes cerrados y preparados para refrigeración líquida. El cuadro de mando ICV de los EAU presiona a los proveedores a localizar, y el mandato de eficiencia DEWA D33 hace que los racks de alta densidad sean fundamentales para reducir la energía de refrigeración por megavatio.

Omán, Jordania y otros estados de Oriente Medio representan oportunidades emergentes. Omán se centra en refugios edge de 5G y gabinetes resistentes a la oxidación para la humedad costera. Jordania atrae acuerdos de colocación ofreciendo tarifas de energía más bajas, pero los aranceles de importación más altos sobre el acero terminado reducen la competitividad. Irak, Líbano y Yemen siguen obstaculizados por brechas de infraestructura, lo que limita los despliegues de racks a contratos oportunistas con agencias internacionales o empresas de telecomunicaciones. Los proveedores deben adaptar los modelos de comercialización, combinando ventas directas en los mercados principales del Golfo con distribución por canales y licitaciones basadas en proyectos en los estados fronterizos.

Panorama Competitivo

El mercado de racks para centros de datos de Oriente Medio está moderadamente concentrado, con proveedores globales como Schneider Electric, Vertiv y Rittal manteniendo posiciones sólidas a través de asociaciones con proveedores de colocación y operadores de hiperescala. Los mandatos de contenido local en Arabia Saudita y los EAU están creando oportunidades para los fabricantes regionales que ofrecen soluciones más rápidas y personalizadas. Las estrategias competitivas se centran en la refrigeración líquida, los sistemas de racks inteligentes, la localización y la integración vertical. Los fabricantes chinos están entrando al Golfo con ventajas de costo, pero enfrentan preocupaciones de calidad y tiempos de personalización más largos.

La adopción tecnológica está impulsando el cambio, con soluciones de racks preintegradas que reducen el tiempo de instalación y ganan contratos de hiperescala. La plataforma EcoStruxure de Schneider Electric utiliza IoT y análisis para diferenciarse. Las oportunidades residen en los racks de inteligencia artificial refrigerados por líquido, los micromódulos para 5G y los sistemas modulares que cumplen con las normas IEC 60529. El mercado se está dividiendo en racks de refrigeración por aire de bajo margen y gabinetes de refrigeración líquida premium, presionando a los proveedores de nivel medio a localizar o integrarse.

Los fabricantes respaldados por capital privado se están asociando con marcas globales para garantizar la eficiencia de costos, mientras que los fondos soberanos del Golfo invierten para cumplir con las cuotas de localización. La empresa conjunta de Vertiv en 2025 en la Ciudad Económica Rey Abdullah destaca un cambio hacia el ensamblaje local. AIQ de Abu Dabi está integrando la detección de anomalías en los controladores de racks, y las asociaciones en Dubái están reduciendo los ciclos de reabastecimiento a diez días. Las empresas emergentes como Submer e Iceotope están otorgando licencias de diseños a los proveedores, acelerando la entrada al mercado. Se espera una consolidación a medida que las empresas globales adquieran ensambladores más pequeños para escalar y satisfacer las demandas de garantía.

Líderes de la Industria de Racks para Centros de Datos de Oriente Medio

Schneider Electric SE

Vertiv Group Corp.

Rittal GmbH & Co. KG

Eaton Corporation plc

Legrand SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Microsoft y G42 ampliaron su asociación en los EAU para añadir varios cientos de megavatios de capacidad preparada para inteligencia artificial.

- Enero de 2026: AWS inició operaciones comerciales de su región en Arabia Saudita, cumpliendo un plan de construcción de USD 5.300 millones.

- Noviembre de 2025: Microsoft completó tres zonas de disponibilidad en Arabia Saudita, desplegando miles de gabinetes estandarizados de 42U.

- Octubre de 2025: du y Microsoft inauguraron una instalación de hiperescala de USD 544 millones en Dubái, con módulos de racks modulares.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de racks para centros de datos de Oriente Medio como los ingresos provenientes de la venta de nuevos gabinetes fabricados en fábrica (de marco abierto o tipo armario) que alojan servidores, almacenamiento y equipos de red dentro de instalaciones comerciales, de colocación e hiperescala en Arabia Saudita, Emiratos Árabes Unidos, Israel, Qatar, Kuwait, Baréin, Omán, Jordania y la región en general. Contabilizamos únicamente los envíos de primera instalación, mientras que los racks de reemplazo se registran como parte de la demanda anual.

Exclusión del alcance: Excluimos los microgabinetes de borde por debajo de 6U destinados a torres de telecomunicaciones o quioscos minoristas.

Descripción general de la segmentación

- Por Tamaño de Rack

- Rack de Cuarto (Por Debajo de 11U)

- Rack de Medio (12 a 22U)

- Rack Completo (Por Encima de 42U)

- Por Tipo de Rack

- Gabinete Cerrado

- Marco Abierto

- Montaje en Pared y Gabinete Micro-Edge

- Por Tipo de Nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por Tamaño de Centro de Datos

- Centro de Datos Pequeño

- Centro de Datos Mediano

- Centro de Datos Grande

- Centro de Datos de Hiperescala

- Por Tipo de Centro de Datos

- Centro de Datos de Colocación

- Centro de Datos de Hiperescaladores y Proveedores de Servicios en la Nube

- Centro de Datos Empresarial y Edge

- Por País

- Arabia Saudita

- Emiratos Árabes Unidos

- Omán

- Jordania

- Resto de Oriente Medio

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a gerentes de operaciones de colocación en Riad y Dubái, responsables de adquisiciones en dos empresas hiperescala, consultores de diseño de instalaciones y distribuidores regionales, lo que nos permitió validar los precios de venta promedio, los ciclos de reemplazo y los plazos de entrega de envíos que raramente se capturan en fuentes públicas.

Investigación documental

Recopilamos datos públicos de los códigos HS 940320 y 847330 de UN Comtrade, boletines aduaneros del Consejo de Cooperación del Golfo, los índices de tráfico de la Autoridad Reguladora de Telecomunicaciones y Gobierno Digital de los EAU, los paneles de energía para centros de datos de la AIE y artículos revisados por pares en IEEE Xplore que evalúan la densidad de racks. Los informes 10-K de empresas, presentaciones para inversores y artículos en DataCenterKnowledge nos ayudaron a mapear los proyectos de instalaciones a corto plazo. Los recursos de pago incluyen D&B Hoovers para la distribución por proveedor, los rastreadores de envíos de Volza para los volúmenes de importación y Dow Jones Factiva para el flujo de operaciones; estos complementan el modelo documental. La lista es ilustrativa; se revisaron muchas referencias adicionales para la verificación y aclaración de datos.

Dimensionamiento del mercado y pronóstico

Empleamos un modelo descendente que convierte las adiciones de carga de TI anunciadas, el espacio blanco existente y las relaciones históricas de racks por megavatio en la demanda anual de racks. Luego corroboramos los resultados mediante acumulaciones de ASP × volumen muestreadas de los principales proveedores. Los insumos clave incluyen la nueva capacidad en megavatios, la densidad de potencia mediana de los racks, el cambio hacia alturas ≥48U, los índices de costos del acero y los calendarios de aranceles de importación. La regresión multivariante sobre estos factores proyecta el horizonte de pronóstico, mientras que el análisis de escenarios evalúa los casos al alza impulsados por campus de IA soberanos. Las brechas en los datos de envío se subsanan triangulando las entrevistas con distribuidores y los manifiestos aduaneros.

Ciclo de validación de datos y actualización

Los resultados del modelo pasan por filtros de anomalías, revisión por pares y aprobación de analistas senior antes de su publicación. Actualizamos cada doce meses, con actualizaciones intermedias activadas cuando los calendarios de construcción hiperescala, las normas arancelarias o las variaciones cambiarias significativas alteran las perspectivas.

Por qué la línea base de Mordor para el mercado de racks de centros de datos de Oriente Medio se mantiene sólida

Reconocemos que los valores publicados pueden diferir, y presentamos las razones habituales: alcance, supuestos de precios y momento de actualización, antes de detallar nuestra postura.

Dado que nuestro equipo fija las definiciones primero y las revisa anualmente, la línea base se mantiene estable incluso cuando el ruido del mercado aumenta.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 197,31 millones (2025) | Mordor Intelligence | |

| USD 175,61 millones (2024) | Consultora Regional A | Alcance limitado al CCG; validación limitada de retrofits hiperescala |

| USD 221,57 millones (2024) | Consultora Global B | Hardware auxiliar incluido; supuesto de ciclo de actualización más corto |

Estos contrastes demuestran que la selección disciplinada del alcance, el seguimiento de variables y la verificación en múltiples capas de Mordor producen una línea base equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de racks para centros de datos de Oriente Medio en 2026 y qué crecimiento se espera?

El mercado está valorado en USD 224,51 millones en 2026 y se proyecta que alcance USD 446,33 millones en 2031, registrando una CAGR del 14,73%.

¿Qué tamaño de rack crece más rápido en la región?

Los racks de media altura de 12U a 22U muestran la expansión más rápida con una CAGR del 15,53%, impulsados por los despliegues edge de 5G.

¿Por qué se prefieren los gabinetes cerrados sobre los racks de marco abierto en los centros de datos del Golfo?

El polvo del desierto, los extremos de temperatura y la necesidad de refrigeración de puerta trasera o líquida hacen que los gabinetes sellados con clasificación IP sean más fiables y eficientes.

¿Qué papel desempeñan los programas de contenido local en la adquisición de racks?

Los requisitos IKTVA de Arabia Saudita y ICV de los EAU favorecen a los proveedores que ensamblan o abastecen componentes a nivel nacional, lo que impacta la selección de proveedores y los precios.

¿Cómo afecta la refrigeración líquida al diseño de racks en el Golfo?

Los clústeres de inteligencia artificial y HPC demandan la eliminación de 50 kilovatios de calor por rack, lo que impulsa diseños que integran colectores, bombas y sensores para refrigeración por inmersión o de chip directo.

¿Qué países contribuyen más a la demanda regional de racks?

Arabia Saudita lidera con una participación del 39,35%, mientras que los Emiratos Árabes Unidos es el de mayor crecimiento con una CAGR del 16,08% hasta 2031.

Última actualización de la página el: