Tamaño y Participación del Mercado de Plataformas de Intercambio de Inteligencia sobre Ciberamenazas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.93% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Plataformas de Intercambio de Inteligencia sobre Ciberamenazas por Mordor Intelligence

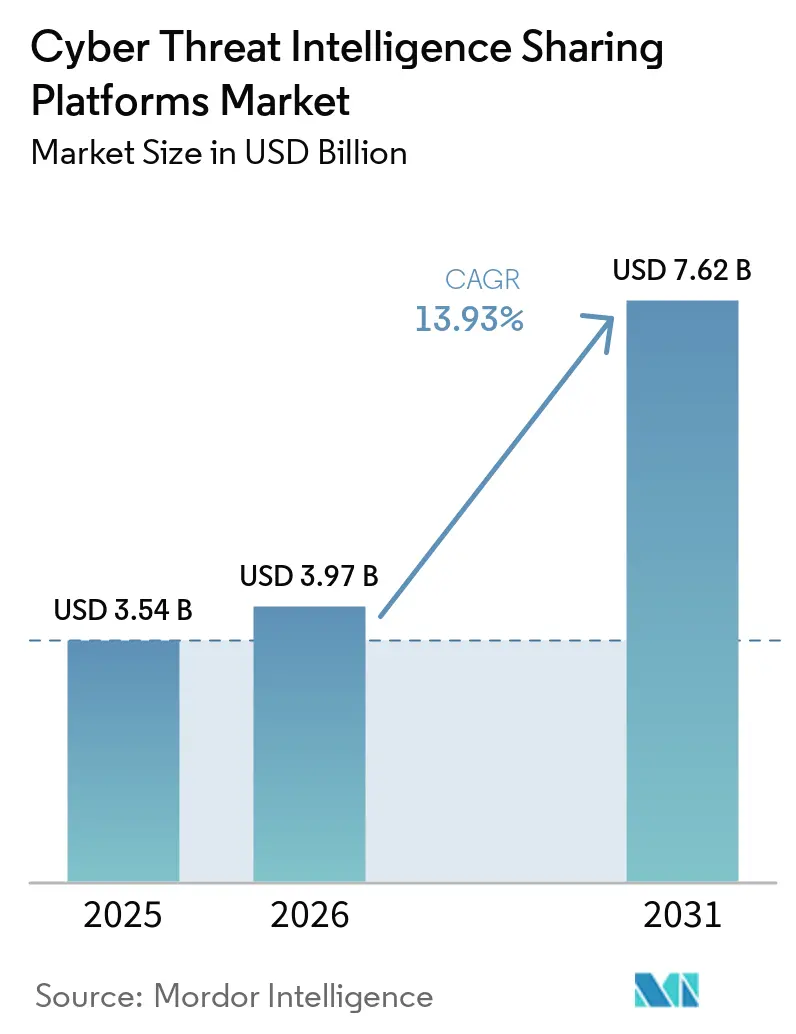

Se proyecta que el tamaño del mercado de plataformas de intercambio de inteligencia sobre ciberamenazas sea de 3,54 mil millones USD en 2025, 3,97 mil millones USD en 2026, y alcance los 7,62 mil millones USD en 2031, creciendo a una CAGR del 13,93% de 2026 a 2031. El mercado de plataformas de intercambio de inteligencia sobre ciberamenazas está ganando impulso porque los marcos regulatorios ahora exigen informes más rápidos, intercambio documentado de inteligencia y procesos de resiliencia cibernética más formales, especialmente en servicios financieros y otros sectores regulados. El mismo cambio está acortando los plazos de evaluación porque muchas empresas ahora tratan los flujos de trabajo de inteligencia compartida como parte del cumplimiento operativo en lugar de como una mejora opcional a las herramientas de seguridad. El mercado de plataformas de intercambio de inteligencia sobre ciberamenazas también se beneficia del uso más amplio de comunidades sectoriales y fuentes compartidas, lo que aumenta la necesidad de plataformas que puedan normalizar y distribuir inteligencia a escala en muchos equipos y herramientas. La actividad competitiva se está orientando hacia plataformas integradas, entrega gestionada y adquisiciones que conectan la inteligencia externa con flujos de trabajo más amplios de fraude, nube y operaciones de seguridad. Una restricción importante sigue siendo la brecha entre el volumen de datos y la capacidad de los analistas, lo que mantiene la automatización, el enriquecimiento y el filtrado como elementos centrales del posicionamiento de productos en el mercado de plataformas de intercambio de inteligencia sobre ciberamenazas.

Conclusiones Clave del Informe

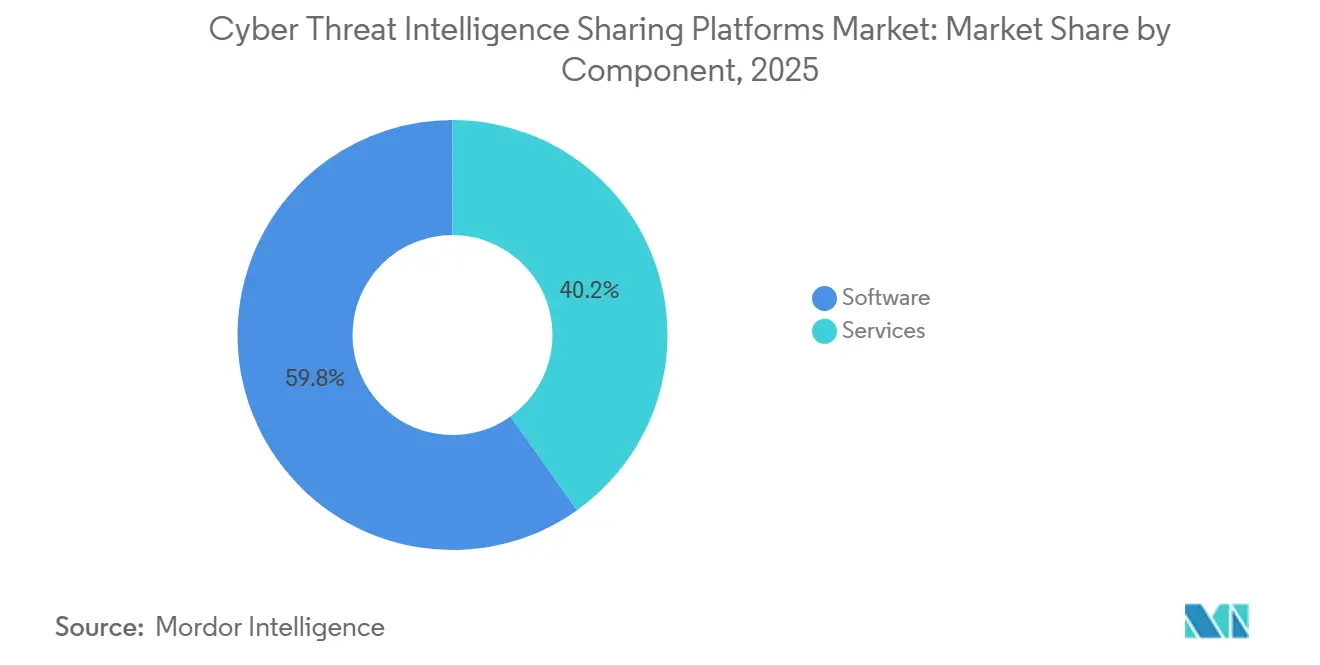

- Por componente, el software lideró con una participación de ingresos del 59,84% en el mercado de plataformas de intercambio de inteligencia sobre ciberamenazas en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 14,98% hasta 2031.

- Por implementación, la nube mantuvo una participación del 52,91% en 2025, mientras que el modelo híbrido registró la CAGR proyectada más alta del 15,09% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 58,07% de la participación de mercado en 2025, mientras que se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 15,20% hasta 2031.

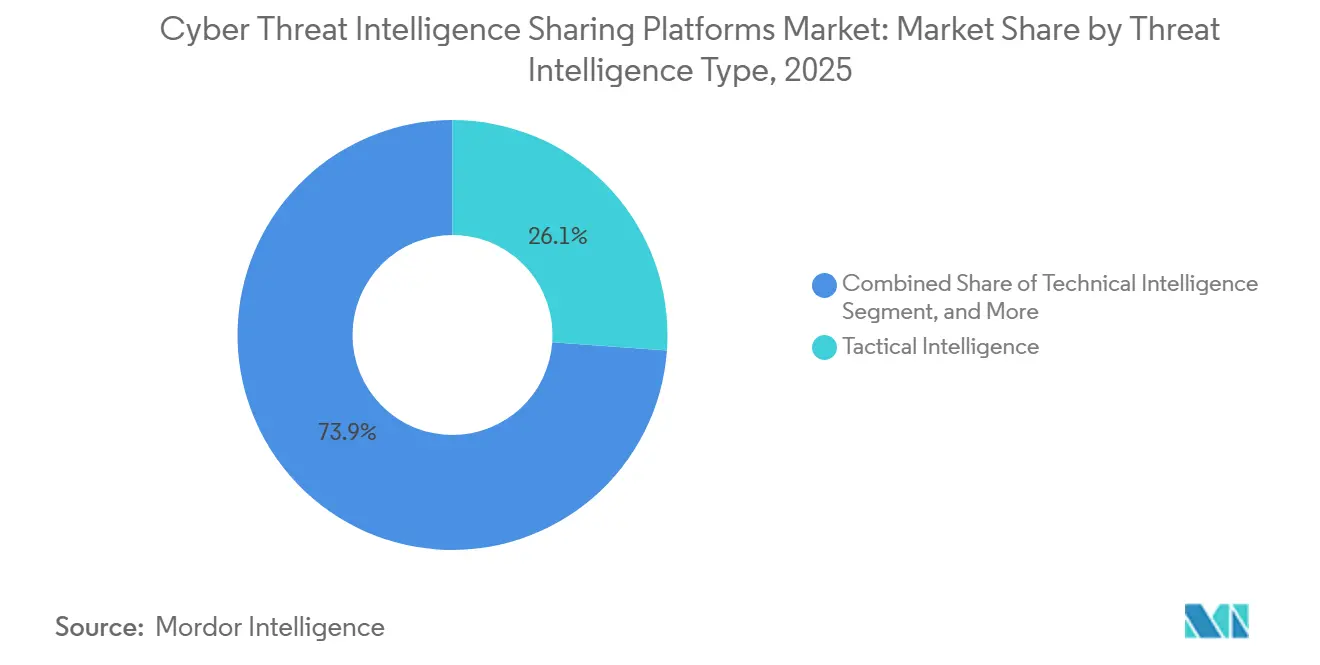

- Por tipo de inteligencia sobre amenazas, la inteligencia táctica capturó el 26,14% del mercado en 2025, mientras que se prevé que la inteligencia técnica crezca a una CAGR del 15,31% hasta 2031.

- Por industria de usuario final, BFSI mantuvo una participación del 16,11% en 2025, mientras que se proyecta que salud y ciencias de la vida se expanda a una CAGR del 15,42% hasta 2031.

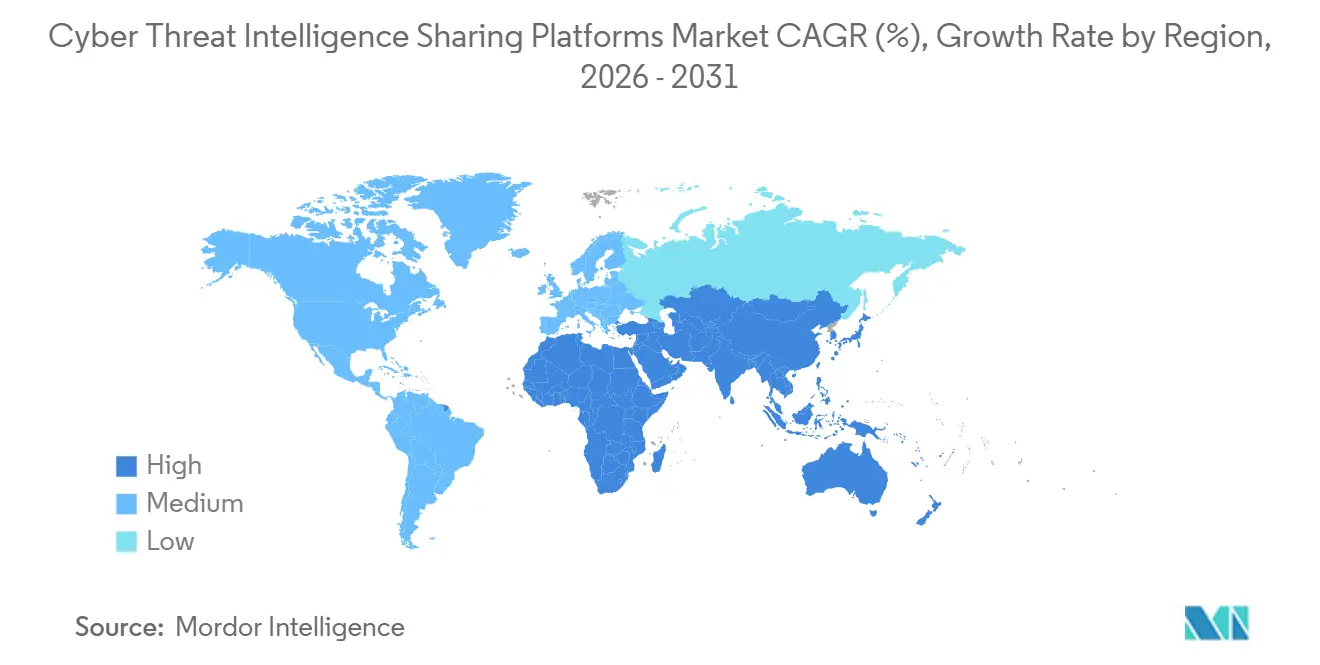

- Por geografía, América del Norte lideró con una participación del 31,09% en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 15,53% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plataformas de Intercambio de Inteligencia sobre Ciberamenazas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión Regulatoria para la Divulgación Oportuna de Incidentes e Intercambio de Información | +3.0% | Global, con mayor tracción en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Creciente Frecuencia de Colaboración Multipartita en Inteligencia sobre Amenazas | +2.5% | Global, con mayor intensidad en América del Norte y Europa | Mediano plazo (2-4 años) |

| Automatización de la Normalización de IOC en Pilas de Seguridad Heterogéneas | +2.2% | Global, con aceleración en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la Participación Sectorial en ISAC e ISAO | +1.8% | América del Norte como núcleo, con expansión hacia Europa, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Exposición Empresarial Cruzada por Riesgo de Terceros y Cuartos | +1.5% | Global, concentrado en BFSI y manufactura | Mediano plazo (2-4 años) |

| Demanda de Contenido de Detección Compartido en Entornos de Nube e Identidad Centralizada | +1.2% | Global, con América del Norte y Asia-Pacífico a la cabeza | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión Regulatoria para la Divulgación Oportuna de Incidentes e Intercambio de Información

Los mandatos regulatorios son el motor de crecimiento a corto plazo más claro para el mercado de plataformas de intercambio de inteligencia sobre ciberamenazas, porque convierten el intercambio de inteligencia en un control documentado en lugar de una práctica de seguridad discrecional. DORA ha exigido a las entidades financieras y a sus proveedores externos de TIC que mantengan procesos formales de resiliencia cibernética e informes desde el 17 de enero de 2025, lo que aumenta la necesidad de evidencia estructurada y flujos de trabajo de inteligencia repetibles.[1]Unión Europea, "Reglamento (UE) 2022/2554 del Parlamento Europeo y del Consejo," EUR-Lex, eur-lex.europa.eu El borrador fuente también señala que NIS2 amplió las expectativas de informes cibernéticos e intercambio de información a un conjunto mucho más amplio de organizaciones europeas, lo que amplió materialmente la base direccionable para plataformas que pueden automatizar la ingesta, clasificación y distribución. Este cambio regulatorio es importante porque los registros de seguridad genéricos no proporcionan la misma estructura de intercambio, contexto de enriquecimiento ni rastro de documentación que las plataformas formales de inteligencia sobre ciberamenazas pueden proporcionar durante revisiones y seguimiento de incidentes. También afecta a las empresas multinacionales fuera de Europa, ya que los proveedores y socios de servicios que apoyan a clientes europeos necesitan cada vez más flujos de trabajo comunes que cumplan estas expectativas de conformidad. En la práctica, el mercado de plataformas de intercambio de inteligencia sobre ciberamenazas está viendo cómo la regulación moldea tanto el diseño de productos como la urgencia de compra.

Creciente Frecuencia de Colaboración Multipartita en Inteligencia sobre Amenazas

El mercado de plataformas de intercambio de inteligencia sobre ciberamenazas también se está expandiendo a medida que los modelos de intercambio colaborativo gestionan más datos, más participantes y más casos de uso específicos del sector que antes. RH-ISAC cerró 2025 con 333 organizaciones miembro principales, añadió 52 nuevos miembros durante el año, alcanzó un 96% de participación de miembros y registró casi 20.000 intercambios de inteligencia totales en las plataformas.[2]RH-ISAC, "RH-ISAC Presenta la Revisión del Año 2025," RH-ISAC, rhisac.org FS-ISAC informó que su trabajo en 2025 reflejó las necesidades de más de 5.000 miembros de empresas financieras en 75 países, con el fraude habilitado por IA generativa y los ataques a la cadena de suministro entre las amenazas más importantes que enfrenta el sector. A medida que aumenta el número de contribuyentes y el volumen de indicadores compartidos, los compradores otorgan mayor valor a las plataformas que pueden fusionar fuentes comunitarias con inteligencia comercial en una única vista operativa. Esto está aumentando la relevancia de la ingesta, el enriquecimiento, la puntuación de confianza y el enrutamiento de flujos de trabajo en el mercado de plataformas de intercambio de inteligencia sobre ciberamenazas. Los proveedores que reducen la carga manual de la colaboración están mejor posicionados porque la inteligencia compartida solo crea valor cuando es fácil de operacionalizar.

Automatización de la Normalización de IOC en Pilas de Seguridad Heterogéneas

La automatización se ha convertido en un factor de compra central en el mercado de plataformas de intercambio de inteligencia sobre ciberamenazas, ya que la mayoría de las organizaciones aún tienen dificultades para convertir indicadores brutos en pasos de detección y respuesta accionables. El borrador fuente señala que STIX 2.1 y TAXII 2.1 son ahora los estándares de intercambio dominantes para objetos de amenazas legibles por máquina en entornos SIEM, EDR y SOAR, lo que respalda una mayor interoperabilidad en 2026.[3]Equipo de Cyware, "¿Cuál es el Papel de STIX/TAXII en el Intercambio de Inteligencia sobre Amenazas?," Cyware, cyware.com El mismo conjunto de fuentes afirma que el 92% de los profesionales consideran la inteligencia sobre amenazas como crítica, pero muchos equipos aún no pueden operacionalizarla eficazmente porque las fuentes están fragmentadas y la capacidad de los analistas sigue siendo limitada. Esa brecha empuja al mercado de plataformas de intercambio de inteligencia sobre ciberamenazas hacia soluciones con normalización integrada, enriquecimiento contextual y puntuación de confianza más sólida. También desplaza la competencia desde la compatibilidad básica de formatos hacia la capacidad práctica de trasladar la inteligencia al contenido de detección existente sin demora. Los compradores con entornos de múltiples proveedores sienten este problema con mayor intensidad, por lo que a menudo prefieren plataformas centralizadas que reduzcan el trabajo de conversión manual en toda la pila.

Expansión de la Participación Sectorial en ISAC e ISAO

Las comunidades sectoriales continúan ampliando los casos de uso del mercado de plataformas de intercambio de inteligencia sobre ciberamenazas al incorporar más organizaciones a modelos de intercambio formales. Health-ISAC declaró que los ataques habilitados por IA se clasificaron como la principal preocupación para los ejecutivos miembros en 2026, y su programa de Alertas Dirigidas distribuyó más de 1.200 advertencias durante 2025.[4]Health-ISAC, "Informe Anual de Amenazas, Sector Salud 2026," Health-ISAC, health-isac.org Esa actividad es importante porque muchos miembros dependen de plataformas para distribuir alertas, preservar el contexto y conectar las advertencias compartidas con los controles locales. El borrador fuente también muestra que NIS2 alienta a los estados miembros a facilitar acuerdos de intercambio de información sobre ciberseguridad, lo que respalda la expansión a largo plazo de ecosistemas de intercambio estructurado en toda Europa. A medida que más grupos sectoriales formalizan procesos, el mercado de plataformas de intercambio de inteligencia sobre ciberamenazas se beneficia de la demanda de intercambio bidireccional, control de acceso y retención de evidencias. Las plataformas comerciales ganan relevancia adicional cuando las organizaciones desean la continuidad de un modelo operativo autosostenible junto con la participación comunitaria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sobrecarga de Inteligencia y Baja Relación Señal-Ruido | -2.5% | Global | Corto plazo (≤ 2 años) |

| Déficits de Confianza en torno a la Sensibilidad de los Datos y la Atribución de Fuentes | -2.0% | Global, más agudo en Europa y Asia-Pacífico debido a los regímenes de protección de datos | Mediano plazo (2-4 años) |

| Complejidad de Integración con Flujos de Trabajo Heredados de SIEM, SOAR y EDR | -1.7% | Global, con mayor fricción en entornos de grandes empresas | Mediano plazo (2-4 años) |

| Monetización Desigual de la Inteligencia Compartida entre Compradores Más Pequeños | -1.3% | Mercados emergentes y segmentos de pequeñas y medianas empresas a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sobrecarga de Inteligencia y Baja Relación Señal-Ruido

Una restricción importante en el mercado de plataformas de intercambio de inteligencia sobre ciberamenazas es que el volumen de fuentes está creciendo más rápido que la capacidad humana para revisar, enriquecer y actuar sobre ellas. Google Cloud encontró que el 82% de los profesionales de seguridad estaban preocupados por perder amenazas críticas debido al volumen de alertas, el 61% citó demasiadas fuentes como el principal obstáculo para la operacionalización efectiva de la inteligencia sobre amenazas, y el 60% señaló la capacidad insuficiente de los analistas. Esto significa que los compradores no solo piden más inteligencia, sino también mejor filtrado, clasificación y automatización de flujos de trabajo. El problema se vuelve más grave cuando el intercambio comunitario se expande, porque el volumen de contribuciones puede crecer más rápido que la capacidad de una organización para puntuar indicadores y decidir cuáles son relevantes. Como resultado, el mercado de plataformas de intercambio de inteligencia sobre ciberamenazas no se beneficia por igual del crecimiento bruto del volumen, ya que las señales de baja calidad o mal priorizadas pueden reducir el valor práctico. Por lo tanto, los proveedores que ofrecen pre-investigación, deduplicación y reducción de alertas están mejor alineados con las necesidades de los compradores que los proveedores que principalmente añaden nuevas fuentes.

Déficits de Confianza en torno a la Sensibilidad de los Datos y la Atribución de Fuentes

La confianza sigue siendo un freno estructural en el mercado de plataformas de intercambio de inteligencia sobre ciberamenazas, ya que muchas organizaciones dudan en compartir telemetría que podría revelar debilidades internas, investigaciones en curso o procesos empresariales. Una revisión sistemática de 2025 sobre inteligencia sobre ciberamenazas identificó los déficits de confianza, el riesgo de violación de la privacidad y las restricciones de cumplimiento como barreras fundamentales para el intercambio entre organizaciones, al tiempo que destacó la anonimización y los enfoques federados como vías clave de mitigación. Esta hesitación es especialmente relevante cuando los indicadores pueden estar vinculados a datos personales u operativos sensibles, ya que los equipos legales y de gobernanza a menudo prefieren reglas de intercambio restrictivas. El resultado es que parte de la inteligencia más valiosa desde el punto de vista operativo permanece dentro de colecciones comerciales propietarias en lugar de circular libremente a través de canales comunitarios. Ese patrón fortalece a los proveedores con infraestructura de recopilación independiente, pero también limita la profundidad y consistencia de los modelos exclusivamente comunitarios en el mercado de plataformas de intercambio de inteligencia sobre ciberamenazas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Entrega de Servicios Aumenta a Medida que se Amplía la Escasez de Analistas

El software dominó el mercado de plataformas de intercambio de inteligencia sobre ciberamenazas con una participación del 59,84% en 2025, lo que muestra que los compradores aún prefieren plataformas con licencia que centralicen la ingesta, puntuación, enriquecimiento y difusión de fuentes. Este liderazgo se debe a la necesidad práctica de un sistema común que conecte la inteligencia con los flujos de trabajo de seguridad existentes sin crear nuevos silos. En el mercado de plataformas de intercambio de inteligencia sobre ciberamenazas, el software también se beneficia de una integración más profunda con las herramientas de detección y respuesta empresariales. Esas integraciones hacen del software la base predeterminada para las organizaciones que necesitan amplia visibilidad, flujos de trabajo estandarizados y manejo consistente de datos internos y externos.

Se proyecta que los servicios crezcan a una CAGR del 14,98% de 2026 a 2031, convirtiéndolos en el componente de más rápido crecimiento en el mercado de plataformas de intercambio de inteligencia sobre ciberamenazas. El crecimiento en servicios refleja el hecho de que muchas organizaciones necesitan resultados de inteligencia rápidamente pero aún carecen de suficientes analistas dedicados para gestionar todo el proceso internamente. El borrador fuente señala el Mercado de Agentes de IA de SOCRadar como un ejemplo de cómo los proveedores están automatizando tareas como la detección de phishing, la monitorización de la web oscura y la protección contra el abuso de marca a través de modelos de entrega modulares. El mercado de plataformas de intercambio de inteligencia sobre ciberamenazas mantiene, por tanto, el software como capa central mientras los servicios amplían el acceso para los compradores que desean una implementación más rápida y menor presión de personal.

Por Implementación: Los Modelos Híbridos Ganan Terreno en Entornos Regulados

La nube capturó el 52,91% del mercado de plataformas de intercambio de inteligencia sobre ciberamenazas en 2025, respaldada por la escalabilidad, actualizaciones más rápidas de fuentes y menor sobrecarga de infraestructura para los equipos que no desean gestionar todo de forma local. Muchos compradores prefieren este modelo porque acorta el tiempo de configuración y facilita la distribución de inteligencia entre muchos usuarios y ubicaciones. En el mercado de plataformas de intercambio de inteligencia sobre ciberamenazas, la implementación en la nube también funciona bien para organizaciones de tamaño mediano que desean una funcionalidad amplia sin una gran huella de operaciones locales. Esto mantiene a la nube como el modelo de implementación líder por participación de ingresos actual.

Se proyecta que la implementación híbrida crezca a una CAGR del 15,09% de 2026 a 2031, convirtiéndola en el tipo de implementación de más rápido crecimiento en el mercado de plataformas de intercambio de inteligencia sobre ciberamenazas. El caso de crecimiento es más sólido en los sectores regulados que desean mantener la telemetría sensible o la evidencia local bajo control directo mientras siguen utilizando el enriquecimiento y la colaboración a escala de nube para indicadores menos sensibles. DORA y las presiones de gobernanza relacionadas respaldan esta arquitectura al aumentar la necesidad de manejo documentado, flujos de trabajo resilientes y separación clara de procesos sensibles cuando sea necesario. El mercado de plataformas de intercambio de inteligencia sobre ciberamenazas no se está alejando de la nube, pero se está adaptando a los compradores que necesitan modelos operativos más controlados.

Por Tamaño de Empresa: La Adopción por Parte de las Pequeñas y Medianas Empresas se Acelera a través de Modelos de Inteligencia sobre Ciberamenazas Modulares y Gestionados

Las grandes empresas representaron el 58,07% de los ingresos en 2025, convirtiéndolas en el segmento de clientes más grande del mercado de plataformas de intercambio de inteligencia sobre ciberamenazas. Este liderazgo refleja una adopción más temprana de plataformas, estructuras de cumplimiento más sólidas, superficies de ataque más amplias y mayores presupuestos de seguridad. Las grandes organizaciones también se benefician más de la inteligencia centralizada porque generalmente operan muchas herramientas, unidades de negocio y equipos de seguridad regionales que necesitan flujos de trabajo comunes. Esa combinación mantiene la demanda empresarial en el centro de la actividad comercial.

Se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 15,20% de 2026 a 2031, convirtiéndolas en el segmento de clientes de más rápido crecimiento en el mercado de plataformas de intercambio de inteligencia sobre ciberamenazas. El borrador fuente vincula este cambio a la entrega por suscripción, los precios modulares, la reducción de costos asistida por IA y la disponibilidad de puntos de entrada de código abierto como OpenCTI y MISP. Kaspersky informó que los ciberataques disfrazados de herramientas de IA dirigidos a pequeñas y medianas empresas crecieron casi 5 veces en los primeros 4 meses de 2026 en comparación con 2025, aumentando la urgencia entre las empresas más pequeñas. El mercado de plataformas de intercambio de inteligencia sobre ciberamenazas se está expandiendo, por tanto, entre compradores más pequeños a medida que la inteligencia se vuelve más accesible a través de modelos agrupados y gestionados.

Por Tipo de Inteligencia sobre Amenazas: La Inteligencia Técnica Crece Más Rápido a Medida que Madura la Ingeniería de Detección

La inteligencia táctica mantuvo la mayor participación entre los tipos de inteligencia con un 26,14% en 2025, lo que muestra que los indicadores legibles por máquina siguen siendo el ancla de las operaciones diarias del Centro de Operaciones de Seguridad en el mercado de plataformas de intercambio de inteligencia sobre ciberamenazas. Las direcciones IP, dominios, hashes y artefactos similares siguen siendo útiles porque pueden incorporarse directamente en reglas automatizadas de detección y bloqueo. Esto otorga al contenido táctico un papel duradero, incluso cuando los compradores solicitan más contexto y una comprensión más rica de las amenazas. El segmento sigue estrechamente vinculado a los flujos de trabajo operativos que requieren velocidad y repetibilidad.

Se prevé que la inteligencia técnica crezca a una CAGR del 15,31% de 2026 a 2031, convirtiéndola en el tipo de inteligencia de más rápido crecimiento en el mercado de plataformas de intercambio de inteligencia sobre ciberamenazas. Esta expansión refleja el creciente interés en el comportamiento del malware, las técnicas de explotación y las tácticas, técnicas y procedimientos de los adversarios que pueden mejorar la ingeniería de detección y la validación de controles. El Centro para la Defensa Informada sobre Amenazas de MITRE publicó mapeos de ATT&CK específicos para el sector financiero en junio de 2025 con el apoyo de Citigroup, JPMorgan Chase y FS-ISAC, lo que ayuda a vincular el contenido de inteligencia sobre ciberamenazas con la acción defensiva de manera más estructurada. El mercado de plataformas de intercambio de inteligencia sobre ciberamenazas está, por tanto, avanzando más allá del simple bloqueo de indicadores hacia un uso más amplio de la inteligencia basada en técnicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: BFSI Ancla la Participación Mientras el Sector Salud se Acelera

BFSI mantuvo la mayor participación de industria de usuario final con un 16,11% en 2025, lo que lo mantiene en el centro del mercado de plataformas de intercambio de inteligencia sobre ciberamenazas. Esta posición refleja una combinación de madurez regulatoria, activos de alto valor y exposición constante a actores de amenazas con motivación financiera. El sector también tiene una larga historia de intercambio formal de información y gobernanza, lo que respalda el gasto continuo en plataformas. En términos prácticos, BFSI sigue siendo uno de los ejemplos más claros de cómo las plataformas de inteligencia sobre ciberamenazas se utilizan tanto como herramienta operativa como de cumplimiento.

Salud y ciencias de la vida lidera el crecimiento vertical con una CAGR del 15,42% de 2026 a 2031, convirtiéndolo en el segmento de usuario final de más rápido crecimiento en el mercado de plataformas de intercambio de inteligencia sobre ciberamenazas. SonicWall declaró en su Informe de Protección para el Sector Salud 2026 que la salud siguió siendo la industria más persistentemente atacada en su base de telemetría, extraída de más de 1 millón de sensores de seguridad globales. Health-ISAC informó que los ataques habilitados por IA se clasificaron como la principal preocupación para los ejecutivos del sector salud en 2026, tras su programa de Alertas Dirigidas, que distribuyó más de 1.200 advertencias en 2025. El mercado de plataformas de intercambio de inteligencia sobre ciberamenazas se está beneficiando porque el sector salud ahora trata la inteligencia más directamente como parte de la continuidad operativa y la seguridad del paciente.

Análisis Geográfico

América del Norte comandó el 31,09% del mercado de plataformas de intercambio de inteligencia sobre ciberamenazas en 2025, convirtiéndola en el segmento regional más grande del borrador fuente. La región se beneficia de una gran base de operaciones de seguridad empresarial, un ecosistema ISAC maduro y un uso establecido en BFSI, energía, salud y comercio minorista. En el mercado de plataformas de intercambio de inteligencia sobre ciberamenazas, estas condiciones respaldan una fuerte demanda de plataformas que puedan conectar equipos internos con organismos de intercambio comunitario y fuentes de inteligencia comercial. Los Estados Unidos siguen siendo el principal motor de la demanda regional porque combinan un gasto empresarial profundo con un amplio conjunto de modelos de colaboración específicos del sector. Esto ofrece a los proveedores un entorno maduro para oportunidades de venta cruzada, integración de flujos de trabajo y entrega de inteligencia gestionada.

Europa siguió siendo una parte importante del mercado de plataformas de intercambio de inteligencia sobre ciberamenazas en 2025, ya que las obligaciones regulatorias se expandieron considerablemente tras la fase de implementación de NIS2 y la fase operativa de DORA. El borrador fuente indica que NIS2 amplió la cobertura de cumplimiento relevante de aproximadamente 20.000 a 300.000 entidades europeas, expandiendo materialmente la base de usuarios potenciales para flujos de trabajo estructurados de intercambio e informes. DORA ha añadido mayor presión en 2026 porque las entidades financieras y los proveedores de TIC relacionados ahora necesitan documentación más sólida y procedimientos de resiliencia. Europa, por tanto, destaca en el mercado de plataformas de intercambio de inteligencia sobre ciberamenazas como una región donde las decisiones de compra están cada vez más vinculadas a la preparación para auditorías y los controles operativos formales.

Asia-Pacífico lidera todas las regiones en crecimiento proyectado con una CAGR del 15,53% de 2026 a 2031. El borrador fuente atribuye este aumento a una mayor actividad de estados nacionales y a la continua modernización regulatoria en Japón, India y Corea del Sur. Esa combinación está impulsando la demanda de herramientas que puedan conectar las operaciones locales con un contexto de amenazas más amplio y flujos de trabajo de defensa colaborativa. El mercado de plataformas de intercambio de inteligencia sobre ciberamenazas también tiene margen para expandirse en América del Sur, Oriente Medio y África a medida que los sistemas financieros digitales escalan y los marcos de intercambio formales maduran.

Panorama Competitivo

El mercado de plataformas de intercambio de inteligencia sobre ciberamenazas está moderadamente concentrado, con proveedores de plataformas amplias como CrowdStrike Holdings, Inc., Microsoft Corporation, Palo Alto Networks, Inc. e IBM Corporation compitiendo junto a proveedores especializados como Anomali, Inc., EclecticIQ B.V., SOCRadar Teknoloji A.Ş. y Flashpoint, Inc. Esta estructura fomenta la innovación porque los compradores pueden elegir entre grandes ecosistemas integrados y ofertas más especializadas centradas en la inteligencia. También genera una presión de precios constante porque los proveedores especializados deben demostrar profundidad en los flujos de trabajo, mientras que los proveedores más grandes se apoyan en la amplitud de la plataforma y las relaciones instaladas. El mercado de plataformas de intercambio de inteligencia sobre ciberamenazas es, por tanto, activo en lugar de estar bloqueado en un único modelo competitivo. Los grandes proveedores tienen ventajas de escala, pero los proveedores más pequeños aún pueden ganar resolviendo problemas operativos específicos de manera más directa.

La actividad reciente de acuerdos muestra cómo está cambiando el posicionamiento competitivo dentro del mercado de plataformas de intercambio de inteligencia sobre ciberamenazas. Mastercard completó su adquisición de Recorded Future, Inc. por 2,65 mil millones USD en diciembre de 2024, lo que demostró que los activos de inteligencia sobre ciberamenazas ahora tienen valor estratégico para las redes de pago, los servicios de identidad y los flujos de trabajo de fraude. Dataminr anunció un acuerdo definitivo en octubre de 2025 para adquirir ThreatConnect, Inc. por 290 millones USD, vinculando el análisis de señales públicas en tiempo real con la contextualización interna de amenazas y flujos de trabajo de clientes más adaptativos. Estas transacciones muestran que los proveedores están intentando integrar más estrechamente la recopilación de inteligencia, el análisis contextual y los flujos de trabajo de acción. También sugieren que la inteligencia sobre amenazas ahora se trata como una capa central en la infraestructura más amplia de ciberseguridad y fraude.

Las alianzas de ecosistemas y los movimientos de productos liderados por IA también están dando forma al mercado de plataformas de intercambio de inteligencia sobre ciberamenazas. Microsoft y CrowdStrike ampliaron su alianza en febrero de 2026 para que la plataforma Falcon pudiera adquirirse a través de los Compromisos de Consumo de Microsoft Azure, lo que reduce la fricción de adquisición para las empresas ya alineadas con la infraestructura de Microsoft. CrowdStrike siguió esto en mayo de 2026 con Falcon OverWatch para Defender, extendiendo el soporte de búsqueda gestionada de amenazas a los usuarios de Microsoft Defender para Endpoint. SOCRadar lanzó su Mercado de Agentes de IA en marzo de 2026, ofreciendo un enfoque más modular para la detección de phishing, la monitorización de la web oscura y las tareas de inteligencia sobre ciberamenazas relacionadas con la identidad. Las plataformas de código abierto como OpenCTI y MISP continúan influyendo en el extremo inferior del mercado de intercambio de inteligencia sobre ciberamenazas al proporcionar a los compradores más pequeños un punto de entrada funcional, limitando el poder de fijación de precios de los proveedores comerciales.

Líderes de la Industria de Plataformas de Intercambio de Inteligencia sobre Ciberamenazas

-

Recorded Future, Inc.

-

Anomali, Inc.

-

ThreatConnect, Inc.

-

Cisco Systems, Inc.

-

Palo Alto Networks, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Anomali, Inc. lanzó Anomali Underground Threat Intelligence impulsado por RedSense, integrando cinco fuentes de inteligencia de alta fidelidad en ThreatStream Next-Gen que cubren redes de crimeware, perfiles de actores de estados nacionales, detección de infraestructura de mando y control, y monitorización automatizada de credenciales. El producto cierra las brechas de alerta previa al compromiso que las fuentes convencionales de inteligencia sobre ciberamenazas dejan abiertas, extendiendo la cobertura de la plataforma a la inteligencia de la web oscura y foros clandestinos

- Mayo de 2026: CrowdStrike Holdings, Inc. anunció Falcon OverWatch para Defender, extendiendo su servicio de búsqueda gestionada de amenazas a los clientes de Microsoft Defender para Endpoint. El lanzamiento completa un arco de integración de tres pasos entre CrowdStrike y Microsoft tras la expansión del Mercado en febrero de 2026 y el soporte de Falcon Next-Gen SIEM para la telemetría de Defender en marzo de 2026

- Mayo de 2026: Palo Alto Networks, Inc. completó su adquisición de Portkey, integrando la puerta de enlace de IA de Portkey, que procesa billones de tokens mensuales, en Prisma AIRS como un plano de control centralizado que gobierna las interacciones de agentes de IA autónomos. La adquisición extiende la superficie de inteligencia sobre ciberamenazas de Palo Alto a los vectores de ataque nativos de IA que emergen a medida que las empresas despliegan IA agéntica a escala

- Abril de 2026: Palo Alto Networks, Inc. completó su adquisición de Koi, pionero en Seguridad de Endpoints Agéntica, estableciendo una nueva categoría de producto dirigida a agentes de codificación vibe y herramientas de endpoints autónomas que eluden los controles de seguridad tradicionales

Alcance del Informe Global del Mercado de Plataformas de Intercambio de Inteligencia sobre Ciberamenazas

El mercado de Plataformas de Intercambio de Inteligencia sobre Ciberamenazas hace referencia a las soluciones y servicios que permiten a las organizaciones recopilar, analizar y compartir de forma segura inteligencia sobre ciberamenazas accionable entre empresas, industrias y ecosistemas gubernamentales. Estas plataformas proporcionan inteligencia estratégica, táctica, operativa y técnica para mejorar la conciencia situacional, fortalecer las defensas cibernéticas y fomentar la colaboración frente a amenazas en evolución. Impulsadas por la creciente sofisticación de los ciberataques, los mandatos regulatorios para el intercambio de información y la necesidad de resiliencia colectiva, industrias como BFSI, salud, tecnología de la información, manufactura, comercio minorista y gobierno están adoptando estas plataformas para mejorar las capacidades de detección, respuesta y prevención. El objetivo central de este mercado es construir ecosistemas seguros, colaborativos e impulsados por la inteligencia que reduzcan la exposición al riesgo y mejoren la resiliencia frente a adversarios cibernéticos avanzados.

El informe del mercado de Plataformas de Intercambio de Inteligencia sobre Ciberamenazas está segmentado por Componente (Software y Servicios), Implementación (Nube, Local e Híbrida), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Tipo de Inteligencia sobre Amenazas (Inteligencia Estratégica, Inteligencia Táctica, Inteligencia Operativa, Inteligencia Técnica), Industria de Usuario Final (BFSI, Salud y Ciencias de la Vida, Tecnología de la Información y Telecomunicaciones, Comercio Minorista y Comercio Electrónico, Manufactura Industrial, Gobierno y Sector Público y Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Nube |

| Local |

| Híbrida |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Inteligencia Estratégica |

| Inteligencia Táctica |

| Inteligencia Operativa |

| Inteligencia Técnica |

| BFSI |

| Salud y Ciencias de la Vida |

| Tecnología de la Información y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Manufactura Industrial |

| Gobierno y Sector Público |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Implementación | Nube | ||

| Local | |||

| Híbrida | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Tipo de Inteligencia sobre Amenazas | Inteligencia Estratégica | ||

| Inteligencia Táctica | |||

| Inteligencia Operativa | |||

| Inteligencia Técnica | |||

| Por Industria de Usuario Final | BFSI | ||

| Salud y Ciencias de la Vida | |||

| Tecnología de la Información y Telecomunicaciones | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura Industrial | |||

| Gobierno y Sector Público | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño esperado del mercado de plataformas de intercambio de inteligencia sobre ciberamenazas para 2031?

Se proyecta que el mercado de plataformas de intercambio de inteligencia sobre ciberamenazas alcance los 7,62 mil millones USD en 2031, partiendo de 3,97 mil millones USD en 2026 a una CAGR del 13,93%.

¿Qué región lidera actualmente el gasto en plataformas de intercambio de inteligencia sobre ciberamenazas?

América del Norte lideró el mercado de plataformas de intercambio de inteligencia sobre ciberamenazas en 2025 con una participación del 31,09%.

¿Qué región se está expandiendo más rápido hasta 2031?

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 15,53% durante 2026 a 2031.

¿Qué modelo de implementación está creciendo más rápido?

El modelo híbrido es el modelo de implementación de más rápido crecimiento en el mercado de plataformas de intercambio de inteligencia sobre ciberamenazas, con una CAGR del 15,09% durante 2026 a 2031.

¿Qué grupo de compradores está creando la mayor oportunidad de nuevo crecimiento?

Las pequeñas y medianas empresas son el segmento de clientes de más rápido crecimiento, con una CAGR proyectada del 15,20% hasta 2031.

¿Qué vertical de usuario final es más importante hoy y cuál está creciendo más rápido?

BFSI mantuvo la mayor participación en 2025 con un 16,11%, mientras que salud y ciencias de la vida es el de más rápido crecimiento con una CAGR del 15,42% hasta 2031.

Última actualización de la página el: