サイバー脅威インテリジェンス共有プラットフォーム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

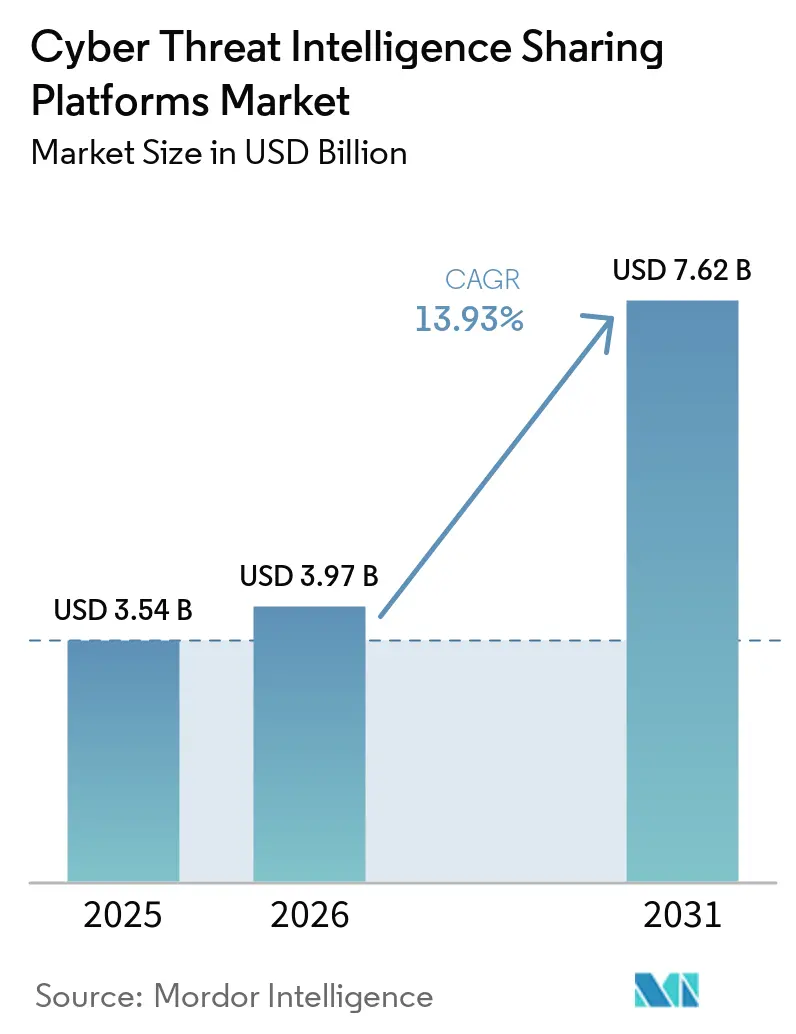

| 市場規模 (2026) | 3.97 十億米ドル |

| 市場規模 (2031) | 7.62 十億米ドル |

| 成長率 (2026 - 2031) | 13.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサイバー脅威インテリジェンス共有プラットフォーム市場分析

サイバー脅威インテリジェンス共有プラットフォーム市場規模は、2025年に35.4億米ドル(3.54 ビリオン 米ドル)、2026年に39.7億米ドル(3.97 ビリオン 米ドル)と予測され、2026年から2031年にかけてCAGR 13.93%で成長し、2031年までに76.2億米ドル(7.62 ビリオン 米ドル)に達する見込みです。サイバー脅威インテリジェンス共有プラットフォーム市場は、規制の枠組みがより迅速な報告、文書化されたインテリジェンス交換、およびより正式なサイバーレジリエンスプロセスを要求するようになったことで勢いを増しており、特に金融サービスやその他の規制対象セクターにおいてその傾向が顕著です。同様の変化は評価期間の短縮にもつながっており、多くの企業が共有インテリジェンスのワークフローをセキュリティツールへのオプション的な拡張ではなく、コンプライアンス運用の一部として位置づけるようになっています。サイバー脅威インテリジェンス共有プラットフォーム市場は、セクターコミュニティや共有フィードの広範な活用からも恩恵を受けており、多数のチームやツールにわたってインテリジェンスを大規模に正規化・配信できるプラットフォームへのニーズが高まっています。競争活は統合プラットフォーム、マネージドデリバリー、および外部インテリジェンスをより広範な不正対策・クラウド・セキュリティオペレーションのワークフローと接続する買収へと移行しています。主要な制約として、データ量とアナリストのキャパシティとのギャップが依然として残っており、サイバー脅威インテリジェンス共有プラットフォーム市場における製品ポジショニングの中心に自動化、エンリッチメント、フィルタリングが位置し続けています。

主要レポートのポイント

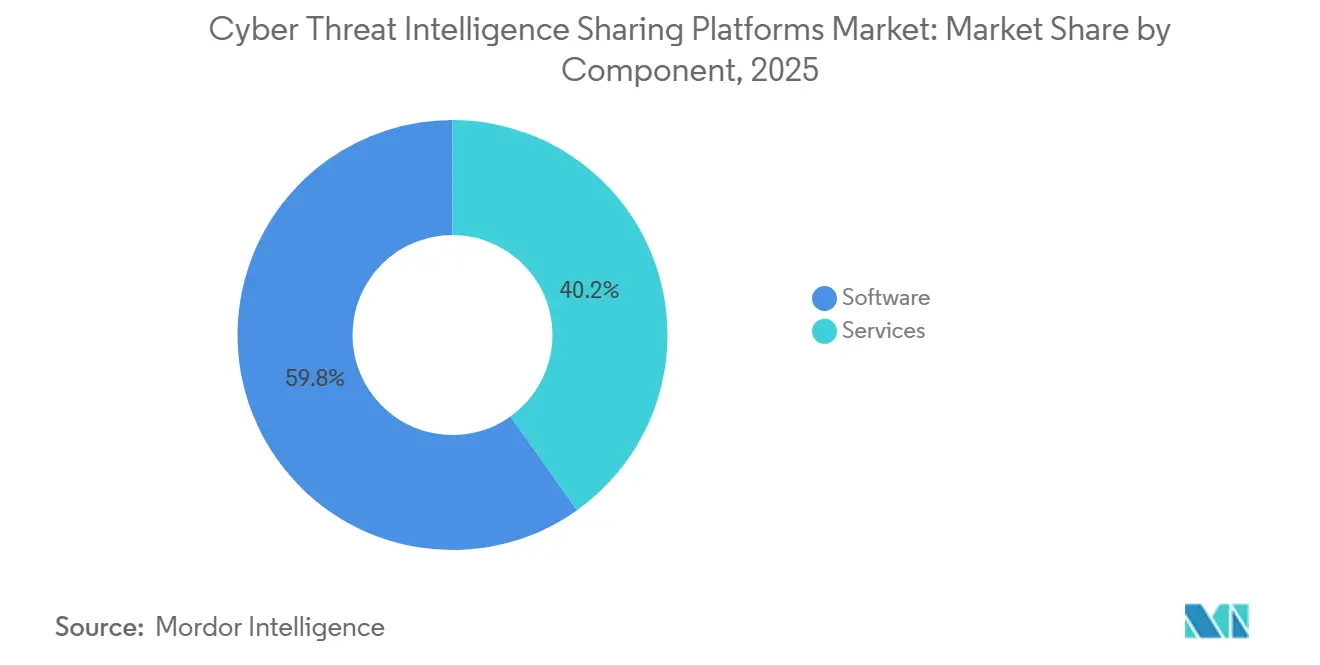

- コンポーネント別では、2025年のサイバー脅威インテリジェンス共有プラットフォーム市場においてソフトウェアが59.84%の収益シェアでリードし、サービスは2031年にかけてCAGR 14.98%で拡大する見込みです。

- 展開形態別では、2025年にクラウドが52.91%のシェアを占め、ハイブリッドが2031年にかけて最高の15.09% CAGRを記録する見込みです。

- 企業規模別では、2025年に大企業が市場シェアの58.07%を占め、中小企業は2031年にかけてCAGR 15.20%で成長する見込みです。

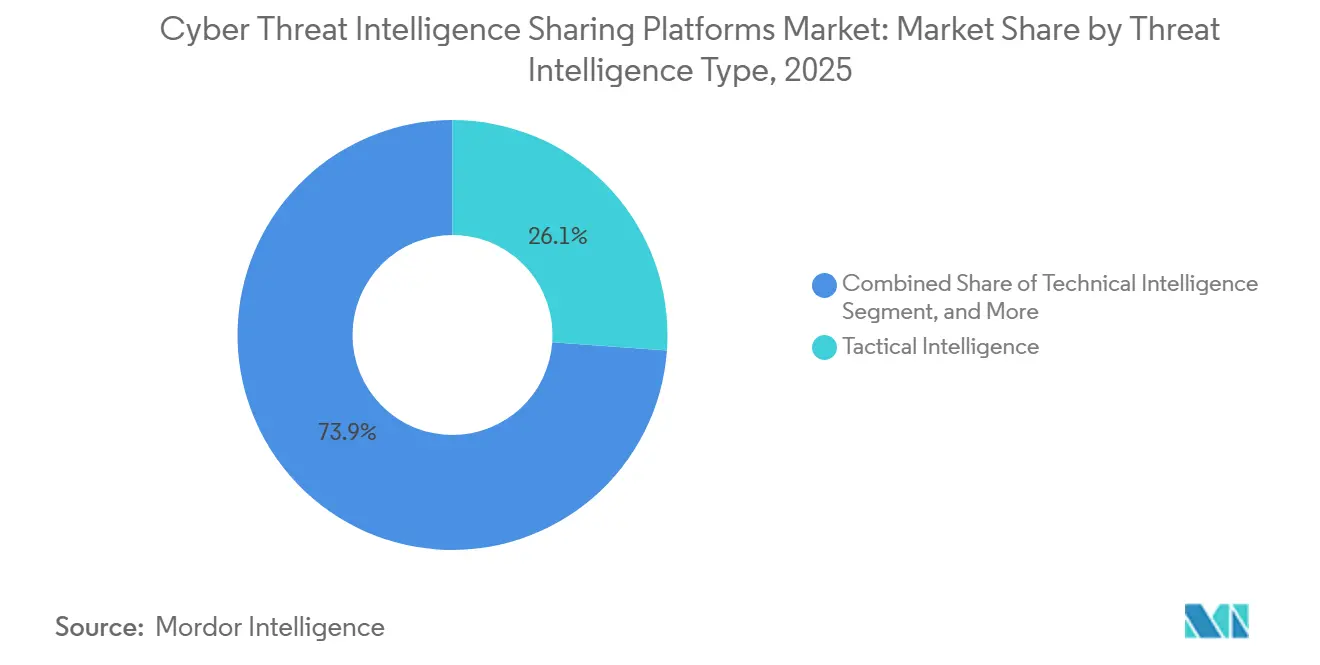

- 脅威インテリジェンスタイプ別では、2025年に戦術的インテリジェンスが市場の26.14%を占め、技術的インテリジェンスは2031年にかけてCAGR 15.31%で成長する見込みです。

- エンドユーザー産業別では、2025年にBFSIが16.11%のシェアを占め、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 15.42%で拡大する見込みです。

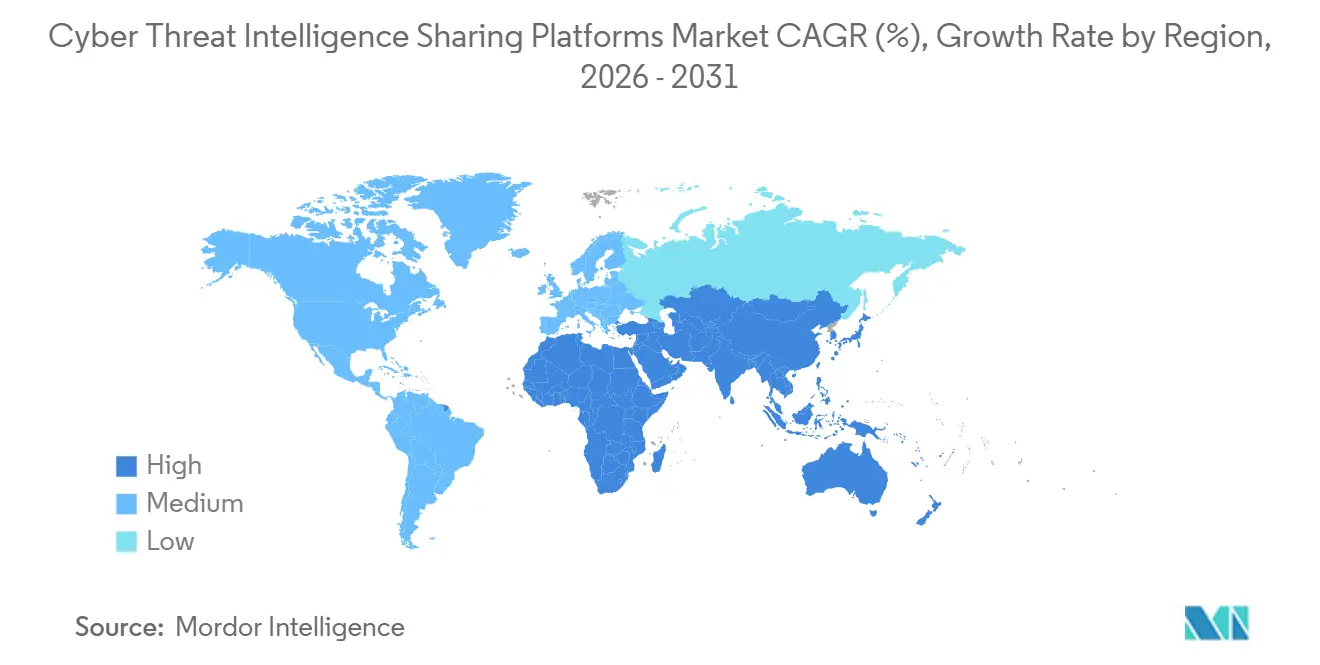

- 地域別では、2025年に北米が31.09%のシェアでリードし、アジア太平洋地域は2031年にかけてCAGR 15.53%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルサイバー脅威インテリジェンス共有プラットフォーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| タイムリーなインシデント開示と情報共有に対する規制上の圧力 | +3.0% | 欧州および北米で最も強い牽引力を持つグローバル | 短期(2年以内) |

| マルチパーティ脅威インテリジェンス連携の頻度増加 | +2.5% | 北米および欧州で最も強いグローバル | 中期(2〜4年) |

| 異種セキュリティスタック全体にわたるIOC正規化の自動化 | +2.2% | アジア太平洋地域の加速を伴うグローバル | 中期(2〜4年) |

| セクター別ISACおよびISAO参加の拡大 | +1.8% | 北米が中核、欧州・中東・アフリカへの波及あり | 長期(4年以上) |

| サードパーティおよびフォースパーティリスクによるクロスエンタープライズのエクスポージャー | +1.5% | BFSIおよび製造業に集中するグローバル | 中期(2〜4年) |

| クラウドおよびアイデンティティ中心の環境における共有検知コンテンツへの需要 | +1.2% | 北米およびアジア太平洋地域がリードするグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

タイムリーなインシデント開示と情報共有に対する規制上の圧力

規制上の義務は、インテリジェンス共有を任意のセキュリティ慣行ではなく文書化されたコントロールへと転換させるため、サイバー脅威インテリジェンス共有プラットフォーム市場における最も明確な近期成長エンジンとなっています。DORAは2025年1月17日以降、金融機関およびそのICTサードパーティプロバイダーに対して正式なサイバーレジリエンスと報告プロセスの維持を義務付けており、構造化されたエビデンスと反復可能なインテリジェンスワークフローへのニーズを高めています。[1]欧州連合、「欧州議会および理事会規則(EU)2022/2554」、EUR-Lex、eur-lex.europa.eu 原案ではさらに、NIS2がはるかに広範な欧州組織にわたってサイバー報告と情報共有の期待を拡大したことが指摘されており、これにより受付・分類・配信を自動化できるプラットフォームのアドレス可能なベースが実質的に拡大しました。この規制上の変化が重要なのは、汎用的なセキュリティログが、レビューやインシデントフォローアップの際に正式なCTIプラットフォームが提供できるような同等の交換構造、エンリッチメントコンテキスト、または文書化の証跡を提供しないためです。また、欧州の顧客をサポートするサプライヤーやサービスパートナーがこれらのコンプライアンス要件を満たす共通ワークフローをますます必要とするようになっているため、欧州域外の多国籍企業にも影響を与えています。実際、サイバー脅威インテリジェンス共有プラットフォーム市場では、規制が製品設計と購買の緊急性の両方を形成しています。

マルチパーティ脅威インテリジェンス連携の頻度増加

サイバー脅威インテリジェンス共有プラットフォーム市場は、協調的な共有モデルがこれまで以上に多くのデータ、多くの参加者、多くのセクター固有のユースケースを処理するようになるにつれて拡大しています。RH-ISACは2025年末に333のコアメンバー組織を擁し、年間52の新規メンバーを追加し、メンバーエンゲージメント96%を達成し、プラットフォーム全体で約20,000件のインテリジェンス共有を記録しました。[2]RH-ISAC、「RH-ISAC 2025年レビュー発表」、RH-ISAC、rhisac.org FS-ISACは、2025年の活動が75カ国にわたる5,000社以上の金融機関メンバーのニーズを反映したものであり、生成AI対応の不正行為やサプライチェーン攻撃がセクターが直面する最も重要な脅威の中に位置づけられていると報告しました。貢献者数と共有インジケーターの量が増加するにつれ、購買者はコミュニティフィードと商業インテリジェンスを単一の運用ビューに統合できるプラットフォームをより高く評価するようになっています。これにより、サイバー脅威インテリジェンス共有プラットフォーム市場における取り込み、エンリッチメント、信頼スコアリング、ワークフロールーティングの重要性が高まっています。共有インテリジェンスは運用化が容易な場合にのみ価値を生み出すため、連携の手動負担を軽減するベンダーがより有利な立場に置かれています。

異種セキュリティスタック全体にわたるIOC正規化の自動化

自動化はサイバー脅威インテリジェンス共有プラットフォーム市場における中心的な購買要因となっており、ほとんどの組織が生のインジケーターを実用的な検知・対応ステップに変換することに依然として苦労しています。原案では、STIX 2.1およびTAXII 2.1がSIEM、EDR、SOARの各環境にわたる機械可読な脅威オブジェクトの主要な交換標準となっており、2026年においてより広範な相互運用性を支援していることが指摘されています。[3]Cywareチーム、「脅威インテリジェンス共有におけるSTIX/TAXIIの役割とは」、Cyware、cyware.com 同じ情報源によると、実務者の92%が脅威インテリジェンスを重要と見なしているものの、フィードが断片化しアナリストのキャパシティが制約されているため、多くのチームが依然として効果的に運用化できていません。このギャップにより、サイバー脅威インテリジェンス共有プラットフォーム市場は、組み込みの正規化、コンテキスト的エンリッチメント、より強力な信頼スコアリングを備えたソリューションへと向かっています。また、競争の焦点が基本的なフォーマット互換性から、遅延なく既存の検知コンテンツにインテリジェンスを移行する実用的な能力へとシフトしています。混在ベンダー環境を持つ購買者はこの課題を最も強く感じているため、スタック全体の手動変換作業を削減する集中型プラットフォームを好む傾向があります。

セクター別ISACおよびISAO参加の拡大

セクターコミュニティは、より多くの組織を正式な交換モデルに取り込むことで、サイバー脅威インテリジェンス共有プラットフォーム市場のユースケースを拡大し続けています。Health-ISACは、2026年にAI対応攻撃がメンバー幹部にとって最大の懸念事項としてランク付けされ、ターゲットアラートプログラムが2025年中に1,200件以上の警告を配信したと述べています。[4]Health-ISAC、「年次脅威レポート、ヘルスセクター2026年」、Health-ISAC、health-isac.org この活動が重要なのは、多くのメンバーがアラートの配信、コンテキストの保持、共有された警告をローカルコントロールに接続するためにプラットフォームに依存しているためです。原案ではさらに、NIS2が加盟国にサイバーセキュリティ情報共有の取り決めを促進するよう奨励しており、欧州全体での構造化された共有エコシステムの長期的な拡大を支援していることが示されています。より多くのセクターグループがプロセスを正式化するにつれ、サイバー脅威インテリジェンス共有プラットフォーム市場は双方向交換、アクセス制御、エビデンス保持への需要から恩恵を受けています。組織がコミュニティ参加と並行して自立的な運用モデルの継続性を求める場合、商業プラットフォームはさらなる関連性を獲得します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| インテリジェンス過負荷と低いシグナル対ノイズ比 | -2.5% | グローバル | 短期(2年以内) |

| データの機密性とソース帰属に関する信頼の欠如 | -2.0% | グローバル、データ保護体制により欧州およびアジア太平洋地域でより深刻 | 中期(2〜4年) |

| レガシーSIEM、SOAR、EDRワークフローとの統合の複雑さ | -1.7% | グローバル、大企業環境で最も高い摩擦 | 中期(2〜4年) |

| 小規模購買者間での共有インテリジェンスの収益化の不均一性 | -1.3% | 新興市場およびグローバルのSMEセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インテリジェンス過負荷と低いシグナル対ノイズ比

サイバー脅威インテリジェンス共有プラットフォーム市場における主要な制約は、フィードの量が人間がレビュー、エンリッチ、対応するキャパシティよりも速く増加していることです。Google Cloudは、セキュリティ実務者の82%がアラート量により重大な脅威を見逃すこと懸念し、61%が効果的な脅威インテリジェンスの運用化に対する主な障害として過多なフィードを挙げ、60%がアナリストのキャパシティ不足を指摘していることを明らかにしました。これは、購買者がより多くのインテリジェンスを求めるだけでなく、より優れたフィルタリング、ランキング、ワークフロー自動化を求めていることを意味します。コミュニティ共有が拡大すると、貢献量が組織のインジケーターをスコアリングしてどれが重要かを判断する能力よりも速く増加する可能性があるため、この問題はより深刻になります。その結果、サイバー脅威インテリジェンス共有プラットフォーム市場は生の量の増加から均等に恩恵を受けるわけではなく、品質の低いまたは優先順位付けが不十分なシグナルが実用的な価値を低下させる可能性があります。したがって、事前調査、重複排除、アラート削減を提供するベンダーは、主に新しいフィードを追加するベンダーよりも購買者のニーズに合致しています。

データの機密性とソース帰属に関する信頼の欠如

信頼は、サイバー脅威インテリジェンス共有プラットフォーム市場における構造的な制動要因であり続けており、多くの組織が内部の弱点、進行中の調査、またはビジネスプロセスを明らかにする可能性のあるテレメトリの共有をためらっています。2025年のサイバー脅威インテリジェンスに関する系統的レビューでは、信頼の欠如、プライバシー侵害リスク、コンプライアンス上の制約が組織間共有の中核的な障壁として特定され、匿名化とフェデレーテッドアプローチが主要な緩和策として強調されました。このためらいは、インジケーターが個人または機密性の高い運用データに関連している可能性がある場合に特に関連性が高く、法務・ガバナンスチームが狭い共有ルールを好む傾向があります。その結果、最も運用上価値の高いインテリジェンスの一部が、コミュニティチャネルを通じて自由に流通するのではなく、独自の商業コレクション内に留まっています。このパターンは独立した収集インフラを持つベンダーを強化しますが、サイバー脅威インテリジェンス共有プラットフォーム市場におけるコミュニティのみのモデルの深さと一貫性を制限します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:アナリスト不足の拡大に伴いサービスデリバリーが上昇

ソフトウェアは2025年のサイバー脅威インテリジェンス共有プラットフォーム市場において59.84%のシェアで支配的な地位を占めており、購買者がフィードの取り込み、スコアリング、エンリッチメント、配信を一元化するライセンス型プラットフォームを依然として好んでいることを示しています。このリーダーシップは、新たなサイロを生み出すことなくインテリジェンスを既存のセキュリティワークフローに接続する共通システムへの実用的なニーズから生まれています。サイバー脅威インテリジェンス共有プラットフォーム市場において、ソフトウェアはエンタープライズの検知・対応ツーとのより深い統合からも恩恵を受けています。これらの統合により、ソフトウェアは広範な可視性、標準化されたワークフロー、内部および外部データの一貫した処理を必要とする組織にとってデフォルトの基盤となっています。

サービスは2026年から2031年にかけてCAGR 14.98%で成長する見込みであり、サイバー脅威インテリジェンス共有プラットフォーム市場において最も成長の速いコンポーネントとなっています。サービスの成長は、多くの組織がインテリジェンスの成果を迅速に必要としているものの、プロセス全体を社内で管理するための専任アナリストが依然として不足しているという事実を反映しています。原案では、SOCRadarのAIエージェントマーケットプレイスが、モジュール型デリバリーモデルを通じてフィッシング検知、ダークウェブモニタリング、ブランド悪用保護などのタスクをベンダーが自動化している例として挙げられています。したがって、サイバー脅威インテリジェンス共有プラットフォーム市場は、ソフトウェアをコアレイヤーとして維持しながら、より迅速な展開と低い人員配置の負担を求める購買者へのアクセスをサービスが拡大しています。

展開形態別:規制環境においてハイブリッドモデルが台頭

クラウドは2025年のサイバー脅威インテリジェンス共有プラットフォーム市場の52.91%を占め、スケーラビリティ、より迅速なフィードの更新、およびすべてをオンプレミスで管理したくないチームにとっての低いインフラオーバーヘッドに支えられています。多くの購買者はセットアップ時間を短縮し、多くのユーザーや拠点にわたってインテリジェンスを配信しやすくするためにこのモデルを好んでいます。サイバー脅威インテリジェンス共有プラットフォーム市場において、クラウド展開は大規模なローカル運用フットプリントなしに幅広い機能を求める中規模組織にも適しています。これにより、クラウドは現在の収益シェアにおいてリードする展開モデルであり続けています。

ハイブリッド展開は2026年から2031年にかけてCAGR 15.09%で成長する見込みであり、サイバー脅威インテリジェンス共有プラットフォーム市場において最も成長の速い展開タイプとなっています。成長の根拠は、機密性の低いインジケーターにクラウドスケールのエンリッチメントと連携を活用しながら、機密性の高いテレメトリやローカルエビデンスを直接管理下に置きたい規制対象セクターで最も強くなっています。DORAおよび関連するガバナンス上の圧力は、文書化された処理、レジリエントなワークフロー、および必要に応じた機密プロセスの明確な分離へのニーズを高めることで、このアーキテクチャを支援しています。サイバー脅威インテリジェンス共有プラットフォーム市場はクラウドから離れているわけではありませんが、より管理された運用モデルを必要とする購買者に適応しています。

企業規模別:モジュール型およびマネージドCTIモデルを通じてSMEの採用が加速

大企業は2025年の収益の58.07%を占め、サイバー脅威インテリジェンス共有プラットフォーム市場において最大の顧客セグメントとなっています。このリードは、早のプラットフォーム採用、より強固なコンプライアンス構造、より広い攻撃対象領域、およびより大きなセキュリティ予算を反映しています。大規模組織はまた、共通のワークフローを必要とする多くのツール、事業部門、地域のセキュリティチームを通常運営しているため、集中型インテリジェンスからより多くの恩恵を受けます。この組み合わせにより、エンタープライズ需要が商業活動の中心に留まっています。

中小企業は2026年から2031年にかけてCAGR 15.20%で成長する見込みであり、サイバー脅威インテリジェンス共有プラットフォーム市場において最も成長の速い顧客セグメントとなっています。原案では、このシフトをサブスクリプションデリバリー、モジュール型価格設定、AIによるコスト削減、およびOpenCTIやMISPなどのオープンソースのエントリーポイントの利用可能性に結び付けています。Kasperskyは、AIツールを装ったサイバー攻撃がSMBを標的にした件数が2026年の最初の4ヶ月間で2025年と比較して約5倍に増加したと報告しており、中小企業の間で緊急性が高まっています。したがって、サイバー脅威インテリジェンス共有プラットフォーム市場は、バンドル型・マネージド型モデルを通じてインテリジェンスへのアクセスが容易になるにつれ、小規模購買者の間で拡大しています。

脅威インテリジェンスタイプ別:検知エンジニアリングの成熟に伴い技術的インテリジェンスが最速成長

戦術的インテリジェンスは2025年のインテリジェンスタイプの中で最大のシェアである26.14%を維持しており、機械可読なインジケーターがサイバー脅威インテリジェンス共有プラットフォーム市場における日常的なSOC運用の基盤であり続けていることを示しています。IPアドレス、ドメイン、ハッシュ、および類似のアーティファクトは、自動化された検知・ブロッキングルールに直接組み込むことができるため、依然として有用です。これにより、購買者がより多くのコンテキストと脅威のより豊かな理解を求めている場合でも、戦術的コンテンツは持続的な役割を果たしています。このセグメントは、速度と反復性を必要とする運用ワークフローと密接に結びついています。

技術的インテリジェンスは2026年から2031年にかけてCAGR 15.31%で成長する見込みであり、サイバー脅威インテリジェンス共有プラットフォーム市場において最も成長の速いインテリジェンスタイプとなっています。この拡大は、検知エンジニアリングとコントロール検証を改善できるマルウェアの動作、悪用技術、および敵対者の戦術・技術・手順への関心の高まりを反映しています。MITREの脅威情報に基づく防御センターは、Citigroup、JPMorgan Chase、FS-ISACの支援を受けて2025年6月に金融セクター固有のATT&CKマッピングを公開し、CTIコンテンツをより構造化された方法で防御的なアクションに結び付けることを支援しています。したがって、サイバー脅威インテリジェンス共有プラットフォーム市場は、単純なインジケーターブロッキングを超えて、技術ベースのインテリジェンスのより広範な活用へと移行しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:BFSIがシェアを維持しヘルスケアが加速

BFSIは2025年に16.11%の最大エンドユーザー産業シェアを維持しており、サイバー脅威インテリジェンス共有プラットフォーム市場の中心に位置し続けています。この地位は、規制の成熟度、高価値資産、および金銭的動機を持つ脅威アクターへの継続的なエクスポージャーの組み合わせを反映しています。このセクターはまた、正式な情報共有とガバナンスの長い歴史を持っており、継続的なプラットフォーム支出を支援しています。実際には、BFSIはCTIプラットフォームが運用ツールとコンプライアンスツールの両方として使用される最も明確な例の一つであり続けています。

ヘルスケアおよびライフサイエンスは2026年から2031年にかけてCAGR 15.42%で垂直成長をリードし、サイバー脅威インテリジェンス共有プラットフォーム市場において最も成長の速いエンドユーザーセグメントとなっています。SonicWallは2026年ヘルスケアプロテクトブリーフにおいて、ヘルスケアが100万以上のグローバルセキュリティセンサーから収集されたテレメトリベースで最も持続的に標的とされた産業であり続けたと述べています。Health-ISACは、2025年に1,200件以上の警告を配信したターゲットアラートプログラムに続き、2026年にAI対応攻撃がヘルスケア幹部にとって最大の懸念事項としてランク付けされたと報告しました。サイバー脅威インテリジェンス共有プラットフォーム市場は、ヘルスケアがインテリジェンスを運用継続性と患者安全の一部としてより直接的に扱うようになっているため、恩恵を受けています。

地域分析

北米は2025年のサイバー脅威インテリジェンス共有プラットフォーム市場の31.09%を占め、原案において最大の地域セグメントとなっています。この地域は、大規模なエンタープライズセキュリティオペレーションのベース、成熟したISACエコシステム、およびBFSI、エネルギー、ヘルスケア、小売にわたる確立された利用から恩恵を受けています。サイバー脅威インテリジェンス共有プラットフォーム市場において、これらの条件は内部チームをコミュニティ共有機関や商業インテリジェンスソースと接続できるプラットフォームへの強い需要を支援しています。米国は、深いエンタープライズ支出とセクター固有の広範な連携モデルを組み合わせているため、地域需要の主要エンジンであり続けています。これにより、ベンダーはクロスセルの機会、ワークフロー統合、マネージドインテリジェンスデリバリーのための成熟した環境を得ています。

欧州は2025年のサイバー脅威インテリジェンス共有プラットフォーム市場において引き続き主要な部分を占めており、NIS2の実施フェーズとDORAの運用フェーズに続いて規制上の義務が急激に拡大しました。原案では、NIS2が関連するコンプライアンスカバレッジを約20,000から300,000の欧州事業体に拡大し、構造化された共有・報告ワークフローの潜在的なユーザーベースを実質的に拡大したと述べています。DORAは2026年に金融機関および関連するICTプロバイダーがより強固な文書化とレジリエンス手順を必要とするため、さらなる圧力を加えています。したがって、欧州はサイバー脅威インテリジェンス共有プラットフォーム市場において、購買決定が監査準備と正式運用コントロールにますます結びついている地域として際立っています。

アジア太平洋地域は2026年から2031年にかけてCAGR 15.53%で全地域をリードする成長を見込んでいます。原案では、この上昇を日本、インド、韓国にわたるより強力な国家主体の活動と継続的な規制の近代化に起因するとしています。この組み合わせにより、ローカルオペレーションをより広範な脅威コンテキストと協調的な防御ワークフローに接続できるツールへの需要が高まっています。サイバー脅威インテリジェンス共有プラットフォーム市場は、デジタル金融システムが拡大し正式な共有フレームワークが成熟するにつれ、南米、中東、アフリカにわたっても拡大する余地があります。

競争環境

サイバー脅威インテリジェンス共有プラットフォーム市場は中程度に集中しており、CrowdStrike Holdings, Inc.、Microsoft Corporation、Palo Alto Networks, Inc.、IBM Corporationなどの広範なプラットフォームベンダーが、Anomali, Inc.、EclecticIQ B.V.、SOCRadar Teknoloji A.Ş.、Flashpoint, Inc.などの専門プロバイダーと競合しています。この構造は、購買者が大規模な統合エコシステムとより専門化されたインテリジェンス重視のオファリングの間で選択できるため、イノベーションを促進します。また、専門ベンダーがワークフローの深さを証明しなければならない一方、大規模ベンダーがプラットフォームの幅と既存の関係に依存するため、継続的な価格圧力も生み出しています。したがって、サイバー脅威インテリジェンス共有プラットフォーム市場は、単一の競争モデルに固定されるのではなく、活発な状態にあります。大規模ベンダーはスケールの優位性を持っていますが、小規模プロバイダーは特定の運用上の問題をより直接的に解決することで依然として勝利を収めることができます。

最近の取引活動は、サイバー脅威インテリジェンス共有プラットフォーム市場内での競争上のポジショニングがどのように変化しているかを示しています。Mastercardは2024年12月にRecorded Future, Inc.を26.5億米ドル(2.65 ビリオン 米ドル)で買収し、CTI資産が決済ネットワーク、アイデンティティサービス、不正対策ワークフローにとって戦略的価値を持つことを示しました。Dataminrは2025年10月にThreatConnect, Inc.を2.9億米ドル(290 ミリオン 米ドル)で買収する最終合意を発表し、リアルタイムの公開シグナル分析と内部脅威のコンテキスト化およびより適応性の高いクライアントワークフローを結び付けました。これらの取引は、ベンダーがインテリジェンス収集、コンテキスト分析、アクションワークフローをより緊密に統合しようとしているこを示しています。また、脅威インテリジェンスがより広範なサイバーおよび不正インフラのコアレイヤーとして扱われるようになっていることも示唆しています。

エコシステムアライアンスとAI主導の製品展開もサイバー脅威インテリジェンス共有プラットフォーム市場を形成しています。MicrosoftとCrowdStrikeは2026年2月にアライアンスを拡大し、FalconプラットフォームをMicrosoft Azureコンサンプションコミットメントを通じて購入できるようにし、すでにMicrosoftインフラに合わせた企業の調達摩擦を低減しました。CrowdStrikeはこれに続き2026年5月にFalcon OverWatch for Defenderを発表し、Microsoft Defender for Endpointユーザーへのマネージドハンティングサポートを拡張しました。SOCRadarは2026年3月にAIエージェントマーケットプレイスを立ち上げ、フィッシング検知、ダークウェブモニタリング、アイデンティティ関連のCTIタスクに対してよりモジュール型のアプローチを提供しました。OpenCTIやMISPなどのオープンソースプラットフォームは、小規模購買者に機能的なエントリーポイントを提供することで商業ベンダーの価格決定力を制限し、サイバー脅威インテリジェンス共有市場の下位層に引き続き影響を与えています。

サイバー脅威インテリジェンス共有プラットフォーム産業リーダー

Recorded Future, Inc.

Anomali, Inc.

ThreatConnect, Inc.

Cisco Systems, Inc.

Palo Alto Networks, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Anomali, Inc.はRedSenseを活用したAnomali Underground脅威インテリジェンスを立ち上げ、クライムウェアネットワーク、国家主体プロファイル、C2インフラ検知、自動化された認証情報モニタリングをカバーする5つの高精度インテリジェンスフィードをThreatStream次世代版に統合しました。この製品は、従来のCTIフィードが残す侵害前のアラートギャップを埋め、ダークウェブおよびアンダーグラウンドフォーラムインテリジェンスへのプラットフォームカバレッジを拡張します。

- 2026年5月:CrowdStrike Holdings, Inc.はFalcon OverWatch for Defenderを発表し、マネージド脅威ハンティングサービスをMicrosoft Defender for Endpointの顧客に拡張しました。このリリースは、2026年2月のマーケットプレイス拡張と2026年3月のFalcon次世代SIEMによるDefenderテレメトリサポートに続く、CrowdStrikeとMicrosoftの統合の3段階の完成です。

- 2026年5月:Palo Alto Networks, Inc.はPortkeyの買収を完了し、毎月数兆のトークンを処理するPortkeyのAIゲートウェイをPrisma AIRSに統合し、自律型AIエージェントのインタラクションを管理する集中型コントロールプレーンとしました。この買収により、Palo Alto NetworksのCTI対象領域が、企業がエージェント型AIを大規模に展開するにつれて出現するAIネイティブな攻撃ベクターに拡張されます。

- 2026年4月:Palo Alto Networks, Inc.はエージェント型エンドポイントセキュリティのパイオニアであるKoiの買収を完了し、従来のセキュリティコントロールを回避するバイブコーディングエージェントおよび自律型エンドポイントツールを標的とする新しい製品カテゴリを確立しました。

グローバルサイバー脅威インテリジェンス共有プラットフォーム市場レポートの範囲

サイバー脅威インテリジェンス共有プラットフォーム市場とは、組織が実用的なサイバー脅威インテリジェンスを企業、産業、政府のエコシステム全体で収集、分析、安全に共有できるようにするソリューションとサービスを指します。これらのプラットフォームは、状況認識を強化し、サイバー防御を強化し、進化する脅威に対する連携を促進するための戦略的、戦術的、運用的、技術的インテリジェンスを提供します。サイバー攻撃の高度化、情報共有に関する規制上の義務、および集団的レジリエンスの必要性に後押しされ、BFSI、ヘルスケア、IT、製造、小売、政府などの産業が検知、対応、予防能力を向上させるためにこれらのプラットフォームを採用しています。この市場の中核的な目的は、高度なサイバー敵対者に対するリスクエクスポージャーを低減し、レジリエンスを強化する安全で協調的かつインテリジェンス主導のエコシステムを構築することです。

サイバー脅威インテリジェンス共有プラットフォーム市場レポートは、コンポーネント(ソフトウェアおよびサービス)、展開形態(クラウド、オンプレミス、ハイブリッド)、企業規模(大企業および中小企業)、脅威インテリジェンスタイプ(戦略的インテリジェンス、戦術的インテリジェンス、運用的インテリジェンス、技術的インテリジェンス)、エンドユーザー産業(BFSI、ヘルスケアおよびライフサイエンス、情報技術および通信、小売および電子商取引、産業製造、政府および公共セクター、その他のエンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ソフトウェア |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 戦略的インテリジェンス |

| 戦術的インテリジェンス |

| 運用的インテリジェンス |

| 技術的インテリジェンス |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 情報技術および通信 |

| 小売および電子商取引 |

| 産業製造 |

| 政府および公共セクター |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 展開形態別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| 脅威インテリジェンスタイプ別 | 戦略的インテリジェンス | ||

| 戦術的インテリジェンス | |||

| 運用的インテリジェンス | |||

| 技術的インテリジェンス | |||

| エンドユーザー産業別 | BFSI | ||

| ヘルスケアおよびライフサイエンス | |||

| 情報技術および通信 | |||

| 小売および電子商取引 | |||

| 産業製造 | |||

| 政府および公共セクター | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までのサイバー脅威インテリジェンス共有プラットフォーム市場の予測規模は?

サイバー脅威インテリジェンス共有プラットフォーム市場は、2026年の39.7億米ドル(3.97 ビリオン 米ドル)からCAGR 13.93%で成長し、2031年までに76.2億米ドル(7.62 ビリオン 米ドル)に達する見込みです。

現在、サイバー脅威インテリジェンス共有プラットフォームへの支出をリードしている地域はどこですか?

北米は2025年のサイバー脅威インテリジェンス共有プラットフォーム市場において31.09%のシェアでリードしています。

2031年にかけて最も速く拡大している地域はどこですか?

アジア太平洋地域は最も成長の速い地域であり、2026年から2031年にかけてCAGR 15.53%が見込まれています。

最も速く成長している展開モデルはどれですか?

ハイブリッドはサイバー脅威インテリジェンス共有プラットフォーム市場において最も速く成長している展開モデルであり、2026年から2031年にかけてCAGR 15.09%となっています。

最大の新たな成長機会を生み出している購買者グループはどれですか?

中小企業は最も成長の速い顧客セグメントであり、2031年にかけてCAGR 15.20%が見込まれています。

現在最も重要なエンドユーザー垂直市場はどれで、最も速く成長しているのはどれですか?

BFSIは2025年に16.11%の最大シェアを保持し、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 15.42%で最も速く成長しています。

最終更新日: