Marktgröße und Marktanteil für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.97 Milliarden US-Dollar |

| Marktgröße (2031) | 7.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen von Mordor Intelligence

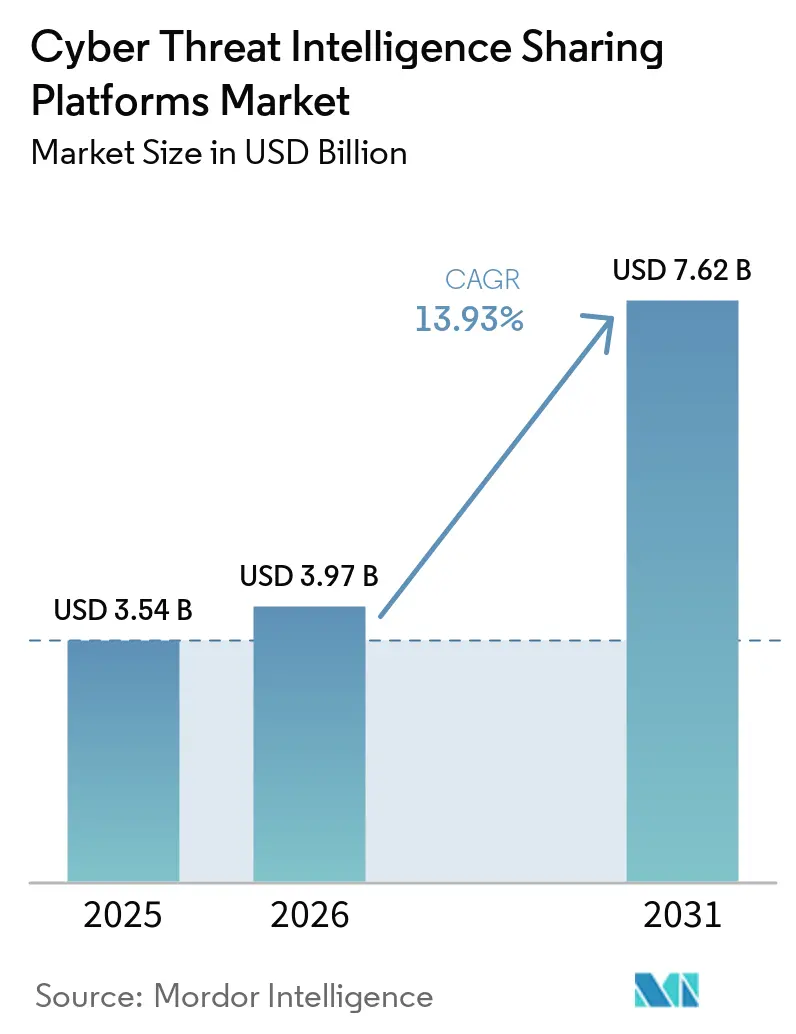

Die Marktgröße für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen wird auf 3,54 Milliarden USD im Jahr 2025, 3,97 Milliarden USD im Jahr 2026 projiziert und soll bis 2031 einen Wert von 7,62 Milliarden USD erreichen, mit einer CAGR von 13,93 % von 2026 bis 2031. Der Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen gewinnt an Dynamik, da regulatorische Rahmenbedingungen nun eine schnellere Berichterstattung, dokumentierten Informationsaustausch und formalisiertere Prozesse zur Cyber-Resilienz erfordern, insbesondere im Finanzdienstleistungssektor und anderen regulierten Branchen. Derselbe Wandel verkürzt die Evaluierungszeiträume, da viele Unternehmen gemeinsame Informationsaustausch-Workflows nun als Teil der betrieblichen Compliance und nicht mehr als optionale Erweiterung von Sicherheits-Tools betrachten. Der Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen profitiert auch von der breiteren Nutzung von Sektorgemeinschaften und gemeinsamen Feeds, was den Bedarf an Plattformen erhöht, die Informationen in großem Maßstab über viele Teams und Tools hinweg normalisieren und verteilen können. Die Wettbewerbsaktivität verlagert sich hin zu integrierten Plattformen, verwalteter Bereitstellung und Akquisitionen, die externe Informationen mit umfassenderen Betrugs-, Cloud- und Sicherheitsbetriebs-Workflows verbinden. Eine wesentliche Einschränkung bleibt die Lücke zwischen Datenvolumen und Analysekapazität, was Automatisierung, Anreicherung und Filterung im Mittelpunkt der Produktpositionierung im Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen hält.

Wichtigste Erkenntnisse des Berichts

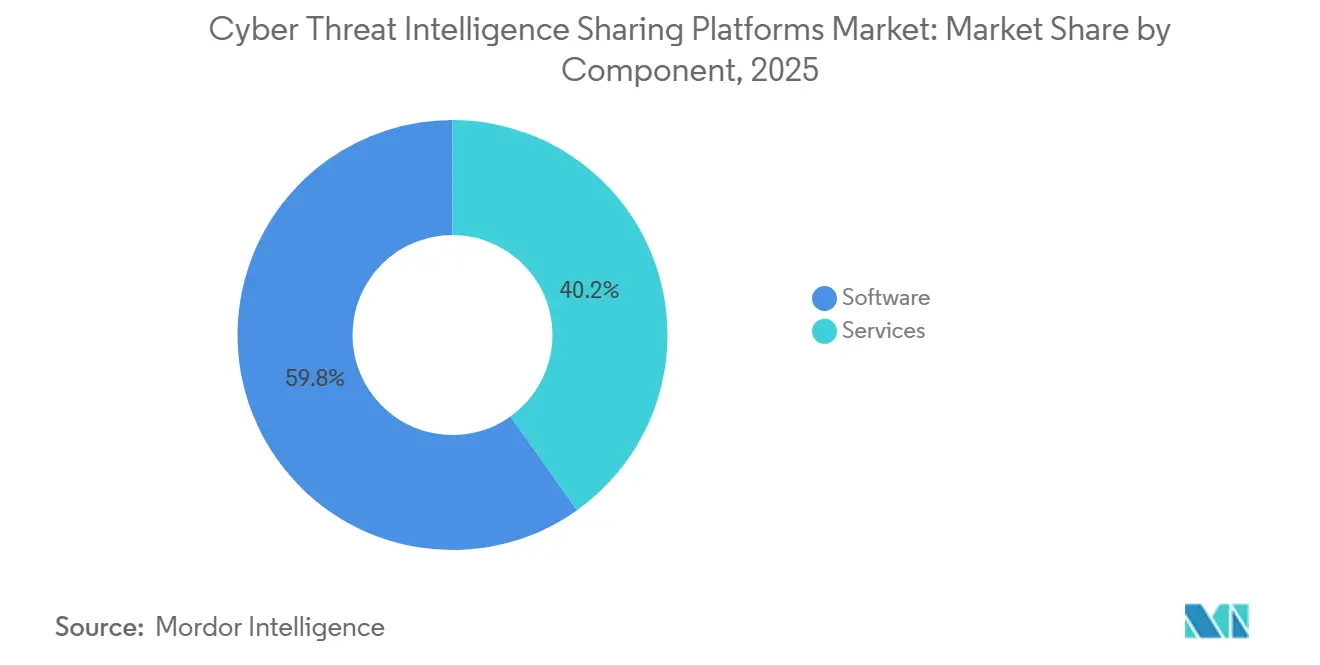

- Nach Komponente führte Software mit einem Umsatzanteil von 59,84 % im Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 14,98 % wachsen werden.

- Nach Bereitstellung hielt Cloud im Jahr 2025 einen Anteil von 52,91 %, während Hybrid die höchste prognostizierte CAGR von 15,09 % bis 2031 verzeichnete.

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 58,07 % des Marktanteils, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 15,20 % wachsen werden.

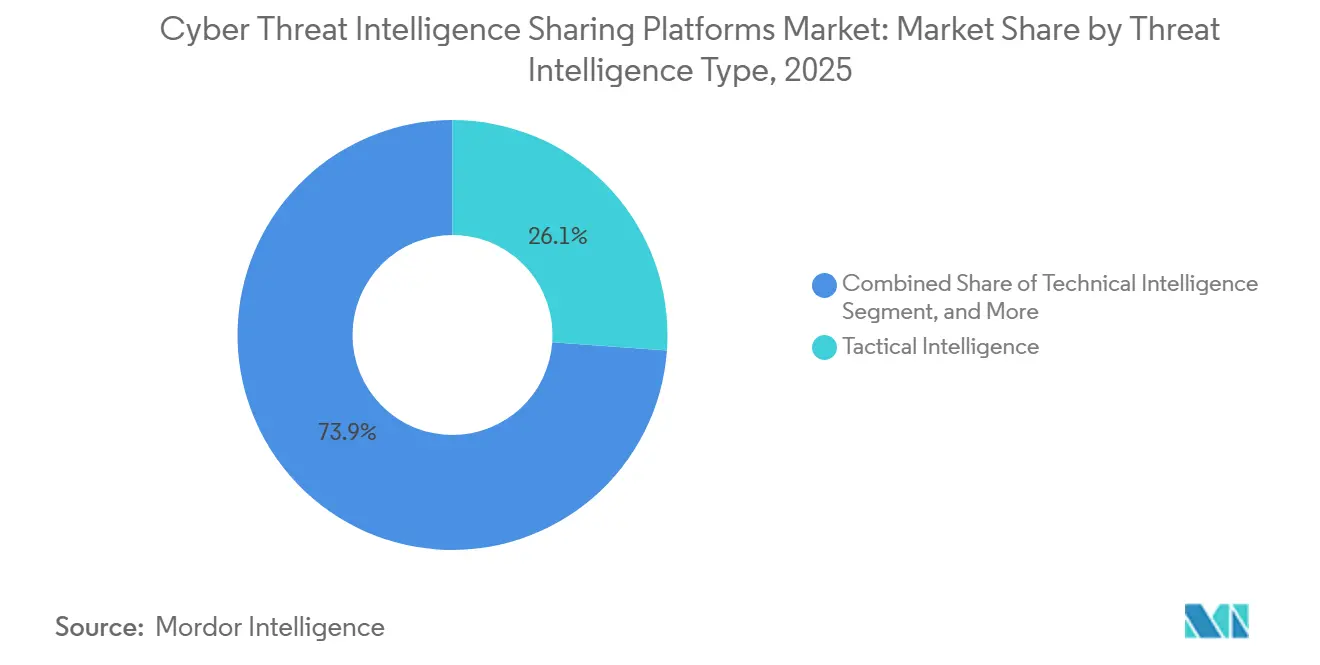

- Nach Art der Bedrohungsinformationen erfasste taktische Informationen im Jahr 2025 einen Marktanteil von 26,14 %, während technische Informationen bis 2031 voraussichtlich mit einer CAGR von 15,31 % wachsen werden.

- Nach Endnutzerbranche hielt BFSI im Jahr 2025 einen Anteil von 16,11 %, während Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 15,42 % expandieren werden.

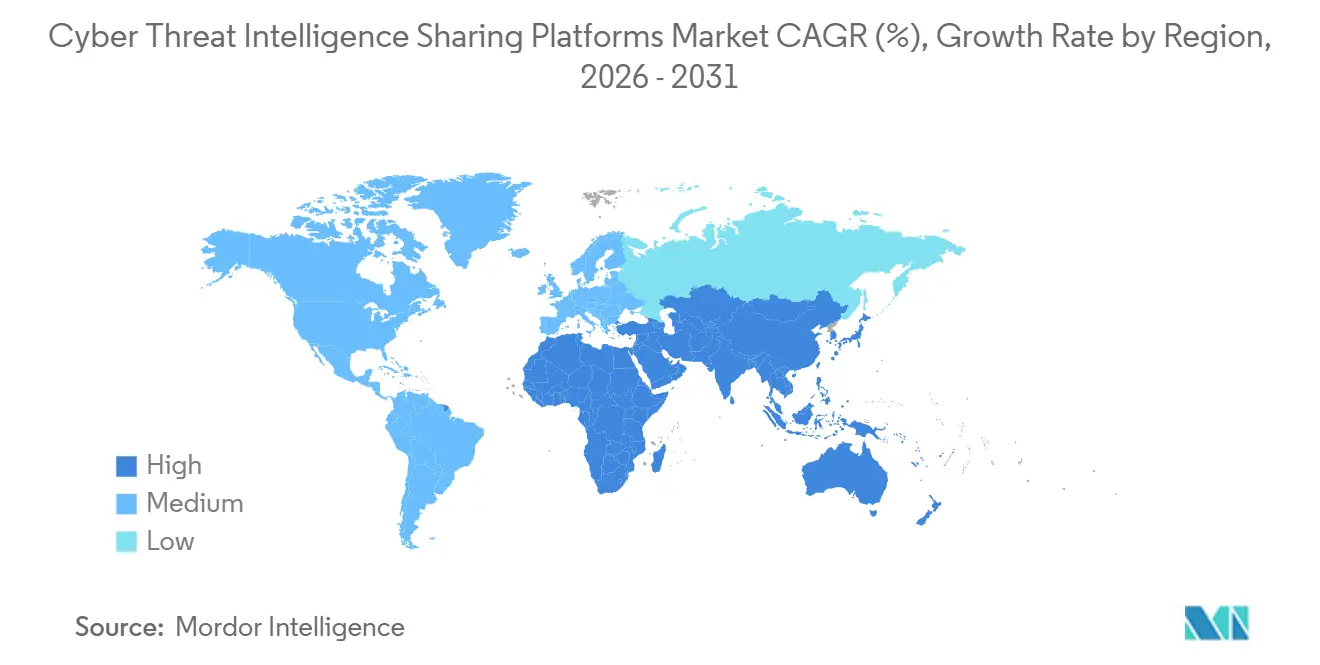

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 31,09 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 15,53 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck für eine zeitnahe Offenlegung von Vorfällen und den Informationsaustausch | +3.0% | Global, mit dem stärksten Einfluss in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Häufigkeit der Zusammenarbeit mehrerer Parteien beim Austausch von Bedrohungsinformationen | +2.5% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Automatisierung der IOC-Normalisierung über heterogene Sicherheits-Stacks hinweg | +2.2% | Global, mit Beschleunigung im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung der Beteiligung an sektoralen ISAC und ISAO | +1.8% | Nordamerika als Kern, mit Ausstrahlungseffekten auf Europa, den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Unternehmensübergreifende Exposition durch Risiken von Drittparteien und Viertparteien | +1.5% | Global, konzentriert in BFSI und Fertigung | Mittelfristig (2–4 Jahre) |

| Nachfrage nach gemeinsamen Erkennungsinhalten in Cloud- und identitätszentrierten Umgebungen | +1.2% | Global, mit Nordamerika und Asien-Pazifik als Vorreiter | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck für eine zeitnahe Offenlegung von Vorfällen und den Informationsaustausch

Regulatorische Vorgaben sind der deutlichste kurzfristige Wachstumsmotor für den Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen, da sie den Informationsaustausch zu einer dokumentierten Kontrollmaßnahme und nicht zu einer freiwilligen Sicherheitspraxis machen. DORA hat seit dem 17. Januar 2025 von Finanzunternehmen und ihren IKT-Drittanbietern verlangt, formale Prozesse zur Cyber-Resilienz und Berichterstattung aufrechtzuerhalten, was den Bedarf an strukturierten Nachweisen und wiederholbaren Informations-Workflows erhöht.[1]Europäische Union, „Verordnung (EU) 2022/2554 des Europäischen Parlaments und des Rates”, EUR-Lex, eur-lex.europa.eu Der Quellentwurf stellt auch fest, dass NIS2 die Anforderungen an die Cyber-Berichterstattung und den Informationsaustausch auf eine viel breitere Gruppe europäischer Organisationen ausgeweitet hat, was die adressierbare Basis für Plattformen, die Aufnahme, Klassifizierung und Verteilung automatisieren können, wesentlich vergrößert hat. Diese regulatorische Verschiebung ist bedeutsam, da generische Sicherheitsprotokolle nicht dieselbe Austauschstruktur, denselben Anreicherungskontext oder dieselbe Dokumentationsspur bieten, die formale CTI-Plattformen bei Überprüfungen und der Nachverfolgung von Vorfällen bereitstellen können. Sie betrifft auch multinationale Unternehmen außerhalb Europas, da Lieferanten und Dienstleistungspartner, die europäische Kunden unterstützen, zunehmend gemeinsame Workflows benötigen, die diesen Compliance-Anforderungen entsprechen. In der Praxis gestaltet die Regulierung im Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen sowohl das Produktdesign als auch die Dringlichkeit von Kaufentscheidungen.

Zunehmende Häufigkeit der Zusammenarbeit mehrerer Parteien beim Austausch von Bedrohungsinformationen

Der Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen expandiert auch, da kollaborative Austauschmodelle mehr Daten, mehr Teilnehmer und mehr sektorspezifische Anwendungsfälle als zuvor verarbeiten. RH-ISAC schloss das Jahr 2025 mit 333 Kernmitgliedsorganisationen ab, gewann im Laufe des Jahres 52 neue Mitglieder, erreichte eine Mitgliederbeteiligung von 96 % und verzeichnete nahezu 20.000 gesamte Informationsaustausche über Plattformen hinweg.[2]RH-ISAC, „RH-ISAC Unveils 2025 Year in Review”, RH-ISAC, rhisac.org FS-ISAC berichtete, dass seine Arbeit im Jahr 2025 die Bedürfnisse von mehr als 5.000 Mitgliedsunternehmen aus dem Finanzsektor in 75 Ländern widerspiegelte, wobei durch generative KI ermöglichter Betrug und Lieferkettenangriffe zu den wichtigsten Bedrohungen für den Sektor zählten. Da die Anzahl der Beitragenden und das Volumen der ausgetauschten Indikatoren steigen, legen Käufer größeren Wert auf Plattformen, die Community-Feeds mit kommerziellen Informationen in einer einzigen Betriebsansicht zusammenführen können. Dies erhöht die Relevanz von Aufnahme, Anreicherung, Vertrauensbewertung und Workflow-Routing im Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen. Anbieter, die den manuellen Aufwand der Zusammenarbeit reduzieren, sind besser positioniert, da gemeinsam genutzte Informationen nur dann Mehrwert schaffen, wenn sie leicht operationalisierbar sind.

Automatisierung der IOC-Normalisierung über heterogene Sicherheits-Stacks hinweg

Automatisierung ist zu einem zentralen Kaufkriterium im Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen geworden, da die meisten Organisationen nach wie vor Schwierigkeiten haben, rohe Indikatoren in umsetzbare Erkennungs- und Reaktionsschritte umzuwandeln. Der Quellentwurf stellt fest, dass STIX 2.1 und TAXII 2.1 nun die dominierenden Austauschstandards für maschinenlesbare Bedrohungsobjekte in SIEM-, EDR- und SOAR-Umgebungen sind, was eine breitere Interoperabilität im Jahr 2026 unterstützt.[3]Cyware Team, „What Is the Role of STIX/TAXII in Threat Intelligence Sharing”, Cyware, cyware.com Dieselbe Quellengruppe gibt an, dass 92 % der Praktiker Bedrohungsinformationen als kritisch betrachten, viele Teams diese jedoch immer noch nicht effektiv operationalisieren können, da Feeds fragmentiert sind und die Analysekapazität begrenzt bleibt. Diese Lücke treibt den Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen hin zu Lösungen mit eingebetteter Normalisierung, kontextueller Anreicherung und stärkerer Vertrauensbewertung. Es verlagert auch den Wettbewerb weg von der grundlegenden Formatkompatibilität hin zur praktischen Fähigkeit, Informationen ohne Verzögerung in bestehende Erkennungsinhalte zu überführen. Käufer mit gemischten Anbieterumgebungen spüren diesen Schmerz am stärksten und bevorzugen daher häufig zentralisierte Plattformen, die manuelle Konvertierungsarbeit über den gesamten Stack hinweg reduzieren.

Ausweitung der Beteiligung an sektoralen ISAC und ISAO

Sektorgemeinschaften erweitern weiterhin die Anwendungsfälle für den Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen, indem sie mehr Organisationen in formale Austauschmodelle einbeziehen. Health-ISAC erklärte, dass KI-gestützte Angriffe im Jahr 2026 als das wichtigste Anliegen für Führungskräfte der Mitglieder eingestuft wurden, und sein Targeted Alert-Programm verteilte im Jahr 2025 mehr als 1.200 Warnungen.[4]Health-ISAC, „Annual Threat Report, Health Sector 2026”, Health-ISAC, health-isac.org Diese Aktivität ist bedeutsam, da viele Mitglieder auf Plattformen angewiesen sind, um Warnungen zu verteilen, Kontext zu bewahren und gemeinsame Warnungen mit lokalen Kontrollen zu verknüpfen. Der Quellentwurf zeigt auch, dass NIS2 die Mitgliedstaaten dazu ermutigt, Vereinbarungen zum Austausch von Cybersicherheitsinformationen zu erleichtern, was die langfristige Ausweitung strukturierter Austausch-Ökosysteme in Europa unterstützt. Da mehr Sektorgruppen Prozesse formalisieren, profitiert der Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen von der Nachfrage nach bidirektionalem Austausch, Zugangskontrolle und Nachweissicherung. Kommerzielle Plattformen gewinnen zusätzliche Relevanz, wenn Organisationen die Kontinuität eines selbsttragenden Betriebsmodells neben der Gemeinschaftsbeteiligung anstreben.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Informationsüberlastung und niedriges Signal-Rausch-Verhältnis | -2.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Vertrauensdefizite in Bezug auf Datensensibilität und Quellenattribution | -2.0% | Global, ausgeprägter in Europa und Asien-Pazifik aufgrund von Datenschutzregelungen | Mittelfristig (2–4 Jahre) |

| Integrationskomplexität mit bestehenden SIEM-, SOAR- und EDR-Workflows | -1.7% | Global, höchste Reibung in Großunternehmensumgebungen | Mittelfristig (2–4 Jahre) |

| Ungleichmäßige Monetarisierung gemeinsam genutzter Informationen bei kleineren Käufern | -1.3% | Schwellenmärkte und KMU-Segmente weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Informationsüberlastung und niedriges Signal-Rausch-Verhältnis

Ein wesentliches Hemmnis im Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen besteht darin, dass das Feed-Volumen schneller steigt als die menschliche Kapazität, es zu überprüfen, anzureichern und darauf zu reagieren. Google Cloud stellte fest, dass 82 % der Sicherheitspraktiker besorgt waren, kritische Bedrohungen aufgrund des Warnungsvolumens zu übersehen, 61 % zu viele Feeds als das Haupthindernis für eine effektive Operationalisierung von Bedrohungsinformationen nannten und 60 % auf unzureichende Analysekapazität hinwiesen. Das bedeutet, dass Käufer nicht nur mehr Informationen, sondern auch bessere Filterung, Priorisierung und Workflow-Automatisierung fordern. Das Problem wird ernster, wenn der gemeinschaftliche Austausch zunimmt, da das Beitragsvolumen schneller steigen kann als die Fähigkeit einer Organisation, Indikatoren zu bewerten und zu entscheiden, welche relevant sind. Infolgedessen profitiert der Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen nicht gleichmäßig vom reinen Volumenwachstum, da Signale von geringer Qualität oder schlechter Priorisierung den praktischen Wert mindern können. Anbieter, die Voruntersuchung, Deduplizierung und Warnungsreduzierung anbieten, sind daher besser auf die Käuferbedürfnisse ausgerichtet als Anbieter, die hauptsächlich neue Feeds hinzufügen.

Vertrauensdefizite in Bezug auf Datensensibilität und Quellenattribution

Vertrauen bleibt eine strukturelle Bremse für den Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen, da viele Organisationen zögern, Telemetriedaten zu teilen, die interne Schwachstellen, laufende Untersuchungen oder Geschäftsprozesse offenbaren könnten. Eine systematische Überprüfung von Cyber-Bedrohungsinformationen aus dem Jahr 2025 identifizierte Vertrauensdefizite, das Risiko von Datenschutzverletzungen und Compliance-Einschränkungen als zentrale Hindernisse für den organisationsübergreifenden Austausch und hob gleichzeitig Anonymisierungs- und föderierte Ansätze als wichtige Minderungspfade hervor. Dieses Zögern ist besonders relevant, wenn Indikatoren mit persönlichen oder sensiblen operativen Daten verknüpft sein könnten, da Rechts- und Governance-Teams häufig enge Austauschregeln bevorzugen. Das Ergebnis ist, dass einige der operativ wertvollsten Informationen in proprietären kommerziellen Sammlungen verbleiben, anstatt frei durch Community-Kanäle zu fließen. Dieses Muster stärkt Anbieter mit unabhängiger Sammlungsinfrastruktur, begrenzt jedoch auch die Tiefe und Konsistenz von reinen Community-Modellen im Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungsbereitstellung steigt mit zunehmender Analyseknappheit

Software dominierte den Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen mit einem Anteil von 59,84 % im Jahr 2025, was zeigt, dass Käufer nach wie vor lizenzierte Plattformen bevorzugen, die Feed-Aufnahme, Bewertung, Anreicherung und Verteilung zentralisieren. Diese Führungsposition ergibt sich aus dem praktischen Bedarf an einem gemeinsamen System, das Informationen mit bestehenden Sicherheits-Workflows verbindet, ohne neue Silos zu schaffen. Im Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen profitiert Software auch von einer tieferen Integration mit unternehmensweiten Erkennungs- und Reaktions-Tools. Diese Integrationen machen Software zur Standardgrundlage für Organisationen, die eine breite Sichtbarkeit, standardisierte Workflows und eine konsistente Handhabung interner und externer Daten benötigen.

Dienstleistungen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 14,98 % wachsen, was sie zur am schnellsten wachsenden Komponente im Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen macht. Das Wachstum bei Dienstleistungen spiegelt die Tatsache wider, dass viele Organisationen schnell Informationsergebnisse benötigen, aber immer noch nicht über genügend dedizierte Analysten verfügen, um den gesamten Prozess intern zu verwalten. Der Quellentwurf verweist auf den AI Agent Marketplace von SOCRadar als Beispiel dafür, wie Anbieter Aufgaben wie Phishing-Erkennung, Darknet-Überwachung und Markenmissbrauchsschutz durch modulare Bereitstellungsmodelle automatisieren. Der Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen behält daher Software als Kernschicht bei, während Dienstleistungen den Zugang für Käufer erweitern, die eine schnellere Bereitstellung und einen geringeren Personalaufwand wünschen.

Nach Bereitstellung: Hybridmodelle gewinnen in regulierten Umgebungen an Bedeutung

Cloud erfasste im Jahr 2025 52,91 % des Marktes für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen, unterstützt durch Skalierbarkeit, schnellere Feed-Aktualisierungen und geringeren Infrastrukturaufwand für Teams, die nicht alles vor Ort verwalten möchten. Viele Käufer bevorzugen dieses Modell, da es die Einrichtungszeit verkürzt und die Verteilung von Informationen an viele Benutzer und Standorte erleichtert. Im Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen eignet sich die Cloud-Bereitstellung auch gut für mittelgroße Organisationen, die umfangreiche Funktionalität ohne einen großen lokalen Betriebsfußabdruck wünschen. Dies hält Cloud als führendes Bereitstellungsmodell nach aktuellem Umsatzanteil.

Die hybride Bereitstellung wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 15,09 % wachsen, was sie zum am schnellsten wachsenden Bereitstellungstyp im Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen macht. Der Wachstumsfall ist am stärksten in regulierten Sektoren, die sensible Telemetriedaten oder lokale Nachweise unter direkter Kontrolle halten möchten, während sie gleichzeitig Cloud-skalierte Anreicherung und Zusammenarbeit für weniger sensible Indikatoren nutzen. DORA und damit verbundene Governance-Anforderungen unterstützen diese Architektur, indem sie den Bedarf an dokumentierter Handhabung, robusten Workflows und einer klaren Trennung sensibler Prozesse erhöhen. Der Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen bewegt sich nicht von der Cloud weg, passt sich jedoch an Käufer an, die kontrolliertere Betriebsmodelle benötigen.

Nach Unternehmensgröße: KMU-Adoption beschleunigt sich durch modulare und verwaltete CTI-Modelle

Großunternehmen machten im Jahr 2025 58,07 % des Umsatzes aus und sind damit das größte Kundensegment im Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen. Dieser Vorsprung spiegelt eine frühere Plattformeinführung, stärkere Compliance-Strukturen, breitere Angriffsflächen und größere Sicherheitsbudgets wider. Große Organisationen profitieren auch stärker von zentralisierten Informationen, da sie in der Regel viele Tools, Geschäftsbereiche und regionale Sicherheitsteams betreiben, die gemeinsame Workflows benötigen. Diese Kombination hält die Unternehmensnachfrage im Mittelpunkt der kommerziellen Aktivität.

Kleine und mittlere Unternehmen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 15,20 % wachsen, was sie zum am schnellsten wachsenden Kundensegment im Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen macht. Der Quellentwurf verknüpft diese Verschiebung mit Abonnementbereitstellung, modularer Preisgestaltung, KI-gestützter Kostensenkung und der Verfügbarkeit von Open-Source-Einstiegspunkten wie OpenCTI und MISP. Kaspersky berichtete, dass als KI-Tools getarnte Cyberangriffe auf KMU in den ersten 4 Monaten des Jahres 2026 im Vergleich zu 2025 um fast das 5-Fache zunahmen, was die Dringlichkeit bei kleineren Unternehmen erhöhte. Der Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen expandiert daher unter kleineren Käufern, da Informationen durch gebündelte, verwaltete Modelle leichter zugänglich werden.

Nach Art der Bedrohungsinformationen: Technische Informationen wachsen am schnellsten, da das Erkennungs-Engineering reift

Taktische Informationen behielten mit 26,14 % im Jahr 2025 den größten Anteil unter den Informationstypen und zeigen, dass maschinenlesbare Indikatoren den täglichen SOC-Betrieb im Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen weiterhin verankern. IP-Adressen, Domains, Hashes und ähnliche Artefakte bleiben nützlich, da sie direkt in automatisierte Erkennungs- und Blockierungsregeln eingebunden werden können. Dies gibt taktischen Inhalten eine dauerhafte Rolle, auch wenn Käufer nach mehr Kontext und einem tieferen Verständnis von Bedrohungen fragen. Das Segment ist eng mit operativen Workflows verbunden, die Geschwindigkeit und Wiederholbarkeit erfordern.

Technische Informationen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 15,31 % wachsen, was sie zum am schnellsten wachsenden Informationstyp im Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen macht. Diese Expansion spiegelt das wachsende Interesse an Malware-Verhalten, Ausnutzungstechniken sowie Taktiken, Techniken und Verfahren von Angreifern wider, die das Erkennungs-Engineering und die Kontrollvalidierung verbessern können. Das Center for Threat-Informed Defense des MITRE veröffentlichte im Juni 2025 finanzsektor-spezifische ATT&CK-Zuordnungen mit Unterstützung von Citigroup, JPMorgan Chase und FS-ISAC, was dabei hilft, CTI-Inhalte auf eine strukturiertere Weise mit defensiven Maßnahmen zu verknüpfen. Der Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen bewegt sich daher über einfaches Indikator-Blocking hinaus hin zu einer breiteren Nutzung technikbasierter Informationen.

Nach Endnutzerbranche: BFSI verankert den Anteil, während das Gesundheitswesen beschleunigt

BFSI hielt im Jahr 2025 den größten Anteil der Endnutzerbranche bei 16,11 %, was es im Mittelpunkt des Marktes für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen hält. Diese Position spiegelt eine Kombination aus regulatorischer Reife, hochwertigen Vermögenswerten und einer stetigen Exposition gegenüber finanziell motivierten Bedrohungsakteuren wider. Der Sektor hat auch eine lange Geschichte des formalen Informationsaustauschs und der Governance, was weiterhin Plattformausgaben unterstützt. In der Praxis bleibt BFSI eines der deutlichsten Beispiele dafür, wie CTI-Plattformen sowohl als operatives als auch als Compliance-Tool eingesetzt werden.

Gesundheitswesen und Biowissenschaften führen das vertikale Wachstum mit einer CAGR von 15,42 % von 2026 bis 2031 an und sind damit das am schnellsten wachsende Endnutzersegment im Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen. SonicWall erklärte in seinem Healthcare Protect Brief 2026, dass das Gesundheitswesen die am beständigsten angegriffene Branche in seiner Telemetriebasis blieb, die aus mehr als 1 Million globalen Sicherheitssensoren gewonnen wurde. Health-ISAC berichtete, dass KI-gestützte Angriffe im Jahr 2026 als das wichtigste Anliegen für Führungskräfte im Gesundheitswesen eingestuft wurden, nach seinem Targeted Alert-Programm, das im Jahr 2025 mehr als 1.200 Warnungen verteilte. Der Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen profitiert davon, dass das Gesundheitswesen Informationen nun direkter als Teil der betrieblichen Kontinuität und Patientensicherheit behandelt.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 31,09 % des Marktes für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen und war damit das größte regionale Segment im Quellentwurf. Die Region profitiert von einer großen Basis an unternehmensweiten Sicherheitsoperationen, einem reifen ISAC-Ökosystem und einer etablierten Nutzung in BFSI, Energie, Gesundheitswesen und Einzelhandel. Im Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen unterstützen diese Bedingungen eine starke Nachfrage nach Plattformen, die interne Teams mit Community-Austauschkörpern und kommerziellen Informationsquellen verbinden können. Die Vereinigten Staaten bleiben der Hauptmotor der regionalen Nachfrage, da sie tiefe Unternehmensausgaben mit einem breiten Spektrum sektorspezifischer Kollaborationsmodelle verbinden. Dies bietet Anbietern ein reifes Umfeld für Cross-Selling-Möglichkeiten, Workflow-Integration und verwaltete Informationsbereitstellung.

Europa blieb im Jahr 2025 ein wichtiger Teil des Marktes für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen, da regulatorische Verpflichtungen nach der Umsetzungsphase von NIS2 und der operativen Phase von DORA stark zunahmen. Der Quellentwurf gibt an, dass NIS2 die relevante Compliance-Abdeckung von etwa 20.000 auf 300.000 europäische Einrichtungen ausgeweitet hat, wodurch die potenzielle Nutzerbasis für strukturierte Austausch- und Berichts-Workflows wesentlich erweitert wurde. DORA hat im Jahr 2026 weiteren Druck ausgeübt, da Finanzunternehmen und zugehörige IKT-Anbieter nun stärkere Dokumentations- und Resilienzverfahren benötigen. Europa sticht daher im Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen als eine Region hervor, in der Kaufentscheidungen zunehmend mit der Prüfungsbereitschaft und formalen Betriebskontrollen verknüpft sind.

Asien-Pazifik führt alle Regionen beim prognostizierten Wachstum mit einer CAGR von 15,53 % von 2026 bis 2031 an. Der Quellentwurf führt diesen Anstieg auf stärkere Aktivitäten von Nationalstaaten und eine fortlaufende regulatorische Modernisierung in Japan, Indien und Südkorea zurück. Diese Kombination steigert die Nachfrage nach Tools, die lokale Operationen mit einem breiteren Bedrohungskontext und kollaborativen Abwehr-Workflows verbinden können. Der Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen hat auch Raum zur Expansion in Südamerika, dem Nahen Osten und Afrika, da digitale Finanzsysteme skalieren und formale Austauschrahmen reifen.

Wettbewerbslandschaft

Der Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen ist mäßig konzentriert, wobei breite Plattformanbieter wie CrowdStrike Holdings, Inc., Microsoft Corporation, Palo Alto Networks, Inc. und IBM Corporation neben spezialisierten Anbietern wie Anomali, Inc., EclecticIQ B.V., SOCRadar Teknoloji A.Ş. und Flashpoint, Inc. konkurrieren. Diese Struktur fördert Innovation, da Käufer zwischen großen integrierten Ökosystemen und stärker spezialisierten, informationsfokussierten Angeboten wählen können. Sie erzeugt auch stetigen Preisdruck, da spezialisierte Anbieter die Tiefe ihrer Workflows nachweisen müssen, während größere Anbieter auf Plattformbreite und bestehende Kundenbeziehungen setzen. Der Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen ist daher aktiv und nicht auf ein einziges Wettbewerbsmodell festgelegt. Große Anbieter haben Skalenvorteile, aber kleinere Anbieter können dennoch gewinnen, indem sie spezifische operative Probleme direkter lösen.

Jüngste Transaktionsaktivitäten zeigen, wie sich die Wettbewerbspositionierung im Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen verändert. Mastercard schloss im Dezember 2024 die Übernahme von Recorded Future, Inc. für 2,65 Milliarden USD ab, was zeigte, dass CTI-Vermögenswerte nun strategischen Wert für Zahlungsnetzwerke, Identitätsdienste und Betrugs-Workflows haben. Dataminr gab im Oktober 2025 eine endgültige Vereinbarung zur Übernahme von ThreatConnect, Inc. für 290 Millionen USD bekannt, die die Analyse von Echtzeit-Signalen aus öffentlichen Quellen mit interner Bedrohungskontextualisierung und adaptiveren Kunden-Workflows verknüpft. Diese Transaktionen zeigen, dass Anbieter versuchen, Informationserfassung, kontextuelle Analyse und Aktions-Workflows enger zu integrieren. Sie deuten auch darauf hin, dass Bedrohungsinformationen nun als Kernschicht in einer breiteren Cyber- und Betrugsinfrastruktur behandelt werden.

Ökosystem-Allianzen und KI-gesteuerte Produktbewegungen prägen ebenfalls den Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen. Microsoft und CrowdStrike erweiterten ihre Allianz im Februar 2026, sodass die Falcon-Plattform über Microsoft Azure Consumption Commitments erworben werden kann, was die Beschaffungsreibung für Unternehmen verringert, die bereits auf Microsoft-Infrastruktur ausgerichtet sind. CrowdStrike folgte diesem im Mai 2026 mit Falcon OverWatch für Defender und erweiterte die verwaltete Hunting-Unterstützung auf Microsoft Defender for Endpoint-Nutzer. SOCRadar startete im März 2026 seinen AI Agent Marketplace und bietet einen modulareren Ansatz für Phishing-Erkennung, Darknet-Überwachung und identitätsbezogene CTI-Aufgaben. Open-Source-Plattformen wie OpenCTI und MISP beeinflussen weiterhin das untere Ende des Marktes für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen, indem sie kleineren Käufern einen funktionalen Einstiegspunkt bieten und die Preissetzungsmacht kommerzieller Anbieter begrenzen.

Branchenführer im Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen

Recorded Future, Inc.

Anomali, Inc.

ThreatConnect, Inc.

Cisco Systems, Inc.

Palo Alto Networks, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Anomali, Inc. startete Anomali Underground Threat Intelligence powered by RedSense und integrierte fünf hochwertige Informations-Feeds in ThreatStream Next-Gen, die Crimeware-Netzwerke, Profile von Nationalstaaten-Akteuren, C2-Infrastrukturerkennung und automatisiertes Credential-Monitoring abdecken. Das Produkt schließt Lücken bei der Vorangriffs-Alarmierung, die herkömmliche CTI-Feeds offen lassen, und erweitert die Plattformabdeckung auf Darknet- und Underground-Forum-Informationen

- Mai 2026: CrowdStrike Holdings, Inc. kündigte Falcon OverWatch für Defender an und erweiterte seinen verwalteten Bedrohungs-Hunting-Service auf Microsoft Defender for Endpoint-Kunden. Die Markteinführung vervollständigt einen dreistufigen CrowdStrike-Microsoft-Integrationsbogen nach der Marketplace-Erweiterung im Februar 2026 und der Falcon Next-Gen SIEM-Unterstützung für Defender-Telemetrie im März 2026

- Mai 2026: Palo Alto Networks, Inc. schloss die Übernahme von Portkey ab und integrierte Portkeys KI-Gateway, das monatlich Billionen von Token verarbeitet, als zentralisierte Steuerungsebene für autonome KI-Agenten-Interaktionen in Prisma AIRS. Die Übernahme erweitert die CTI-Oberfläche von Palo Alto auf KI-native Angriffsvektoren, die entstehen, wenn Unternehmen agentische KI in großem Maßstab einsetzen

- April 2026: Palo Alto Networks, Inc. schloss die Übernahme von Koi ab, einem Pionier im Bereich agentischer Endpunktsicherheit, und etablierte eine neue Produktkategorie, die auf Vibe-Coding-Agenten und autonome Endpunkt-Tools abzielt, die herkömmliche Sicherheitskontrollen umgehen

Umfang des globalen Marktberichts für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen

Der Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen bezieht sich auf Lösungen und Dienstleistungen, die es Organisationen ermöglichen, umsetzbare Cyber-Bedrohungsinformationen über Unternehmen, Branchen und Regierungsökosysteme hinweg zu sammeln, zu analysieren und sicher auszutauschen. Diese Plattformen bieten strategische, taktische, operative und technische Informationen, um das Situationsbewusstsein zu verbessern, Cyber-Abwehrmaßnahmen zu stärken und die Zusammenarbeit gegen sich entwickelnde Bedrohungen zu fördern. Angetrieben durch die zunehmende Raffinesse von Cyberangriffen, regulatorische Vorgaben für den Informationsaustausch und den Bedarf an kollektiver Resilienz, übernehmen Branchen wie BFSI, Gesundheitswesen, IT, Fertigung, Einzelhandel und Regierung diese Plattformen, um Erkennungs-, Reaktions- und Präventionsfähigkeiten zu verbessern. Das Kernziel dieses Marktes ist der Aufbau sicherer, kollaborativer und informationsgesteuerter Ökosysteme, die die Risikoexposition reduzieren und die Resilienz gegenüber fortgeschrittenen Cyber-Angreifern stärken.

Der Marktbericht für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellung (Cloud, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Art der Bedrohungsinformationen (strategische Informationen, taktische Informationen, operative Informationen, technische Informationen), Endnutzerbranche (BFSI, Gesundheitswesen und Biowissenschaften, Informationstechnologie und Telekommunikation, Einzelhandel und E-Commerce, industrielle Fertigung, Regierung und öffentlicher Sektor sowie weitere Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Strategische Informationen |

| Taktische Informationen |

| Operative Informationen |

| Technische Informationen |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Informationstechnologie und Telekommunikation |

| Einzelhandel und E-Commerce |

| Industrielle Fertigung |

| Regierung und öffentlicher Sektor |

| Weitere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellung | Cloud | ||

| On-Premises | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Art der Bedrohungsinformationen | Strategische Informationen | ||

| Taktische Informationen | |||

| Operative Informationen | |||

| Technische Informationen | |||

| Nach Endnutzerbranche | BFSI | ||

| Gesundheitswesen und Biowissenschaften | |||

| Informationstechnologie und Telekommunikation | |||

| Einzelhandel und E-Commerce | |||

| Industrielle Fertigung | |||

| Regierung und öffentlicher Sektor | |||

| Weitere Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen bis 2031 voraussichtlich sein?

Der Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen wird bis 2031 voraussichtlich einen Wert von 7,62 Milliarden USD erreichen, ausgehend von 3,97 Milliarden USD im Jahr 2026 bei einer CAGR von 13,93 %.

Welche Region führt derzeit die Ausgaben für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen an?

Nordamerika führte den Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen im Jahr 2025 mit einem Anteil von 31,09 %.

Welche Region expandiert bis 2031 am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 15,53 % im Zeitraum 2026 bis 2031.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybrid ist das am schnellsten wachsende Bereitstellungsmodell im Markt für Plattformen zur gemeinsamen Nutzung von Cyber-Bedrohungsinformationen mit einer CAGR von 15,09 % im Zeitraum 2026 bis 2031.

Welche Käufergruppe schafft die größte neue Wachstumschance?

Kleine und mittlere Unternehmen sind das am schnellsten wachsende Kundensegment mit einer prognostizierten CAGR von 15,20 % bis 2031.

Welche Endnutzerbranche ist heute am wichtigsten und welche wächst am schnellsten?

BFSI hielt im Jahr 2025 den größten Anteil bei 16,11 %, während Gesundheitswesen und Biowissenschaften mit einer CAGR von 15,42 % bis 2031 am schnellsten wächst.

Seite zuletzt aktualisiert am: