Tamaño y Participación del Mercado de Sistemas de Información al Cliente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

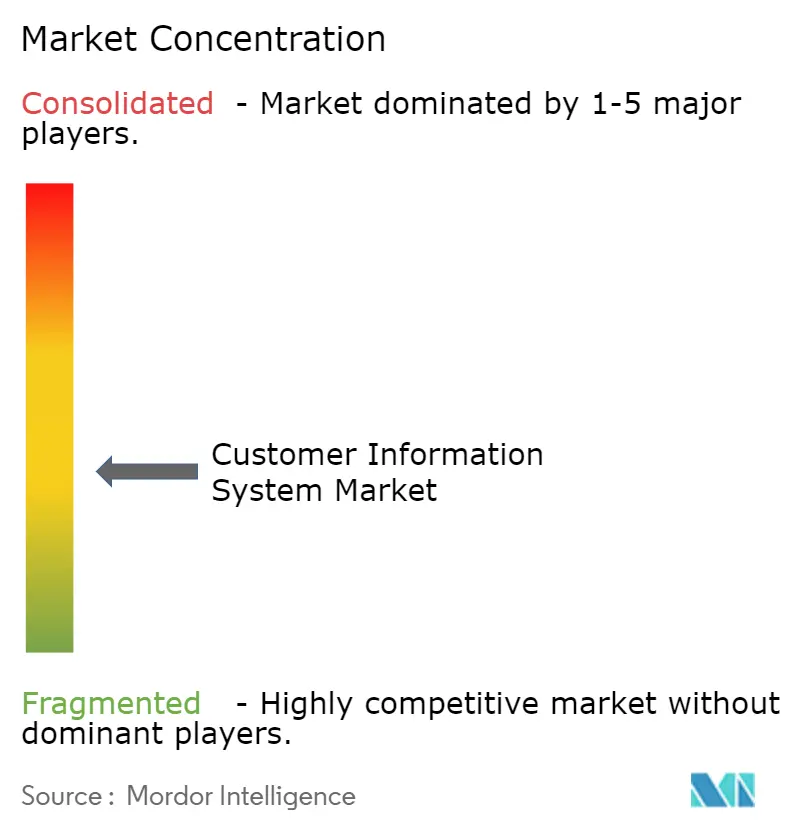

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Información al Cliente por Mordor Intelligence

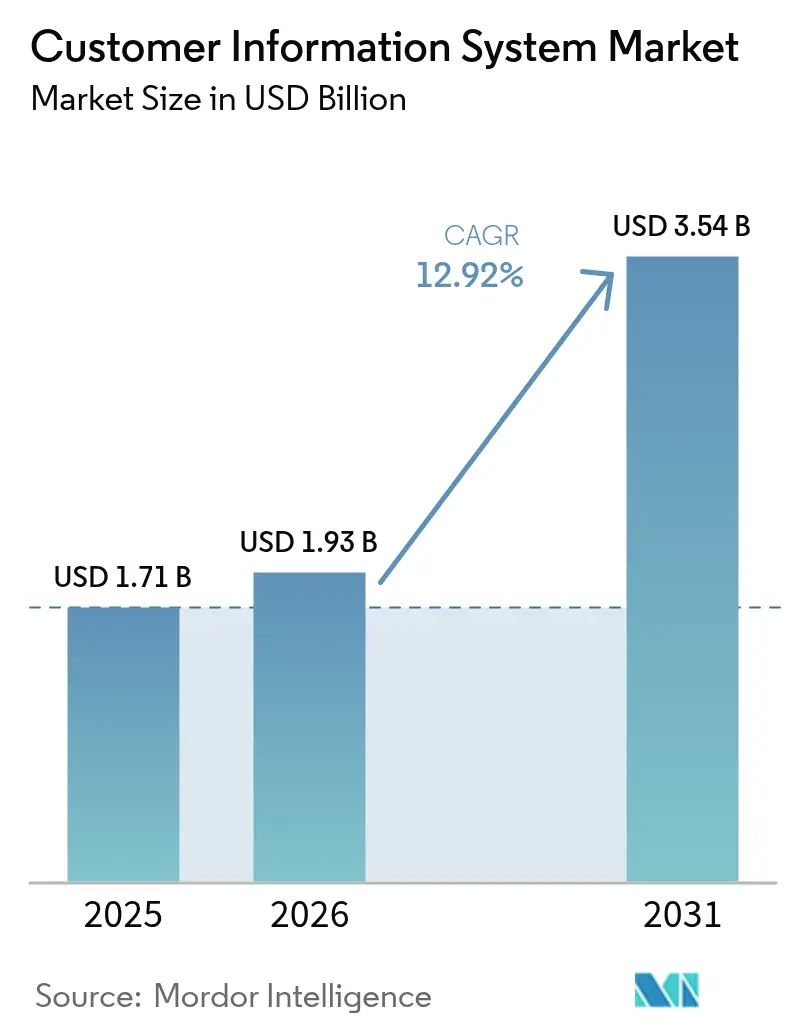

Se espera que el tamaño del mercado de sistemas de información al cliente crezca de USD 1,71 mil millones en 2025 a USD 1,93 mil millones en 2026 y se prevé que alcance USD 3,54 mil millones en 2031 con una CAGR del 12,92% durante 2026-2031. La demanda está aumentando porque las empresas de servicios públicos consideran las plataformas CIS como el núcleo digital que vincula la medición, la facturación y la interacción con el cliente. Las arquitecturas nativas en la nube están cambiando el comportamiento de compra, y se proyecta que la implementación en la nube se expanda un 18,6% anualmente hasta 2030, notablemente más rápido que el mercado general de sistemas de información al cliente. Las empresas de servicios públicos también están implementando CIS para respaldar el análisis en tiempo real de recursos energéticos distribuidos, la facturación prepagada y los nuevos mandatos regulatorios sobre precisión en la facturación.[1]Southern California Gas Company, "Testimonio del Programa de Reemplazo del Sistema de Información al Cliente," socalgas.com Esta evolución se produce en paralelo con estrategias de migración conscientes de los costos diseñadas para alejarse de software local altamente personalizado sin comprometer la continuidad del servicio.

Conclusiones Clave del Informe

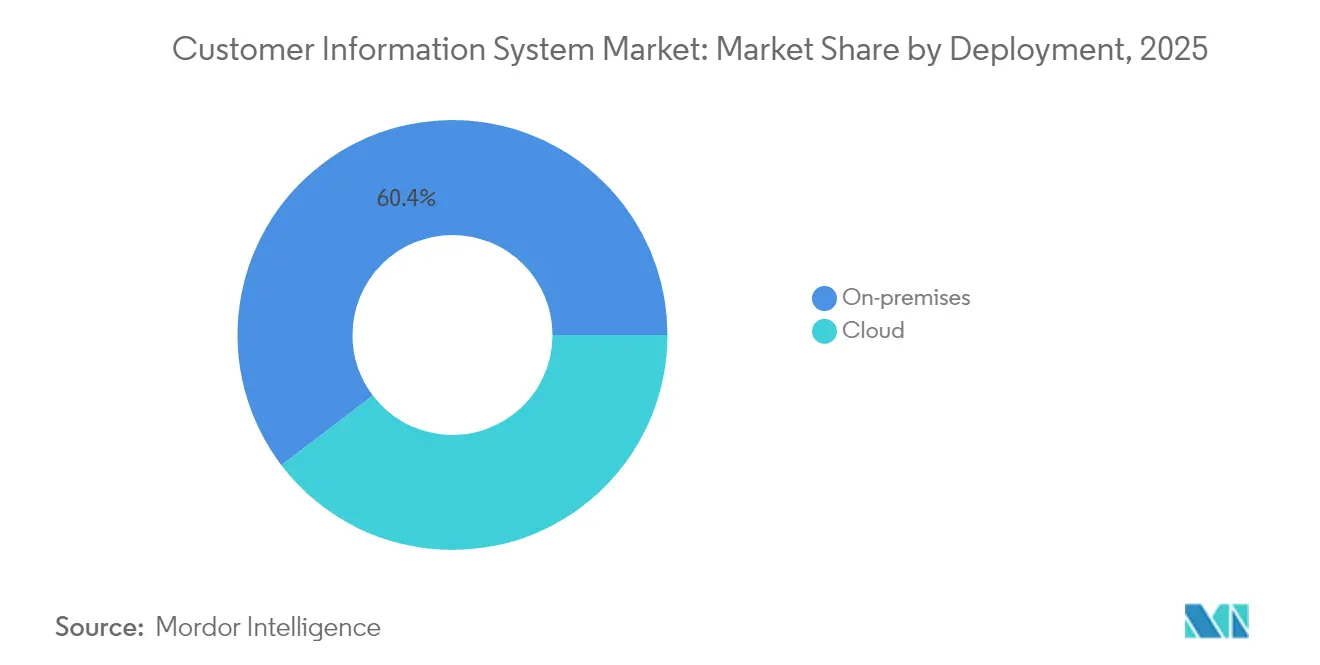

- Por implementación, las instalaciones locales representaron el 60,35% de la participación del mercado de sistemas de información al cliente en 2025, aunque se proyecta que los modelos en la nube registren una CAGR del 18,05% hasta 2031.

- Por componente, las soluciones representaron el 69,85% de los ingresos del tamaño del mercado de sistemas de información al cliente en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 14,52% hasta 2031.

- Por usuario final, el segmento de energía y servicios públicos representó el 44,78% del tamaño del mercado de sistemas de información al cliente en 2025; se espera que el CRM minorista registre la CAGR más rápida del 16,11% entre 2026-2031.

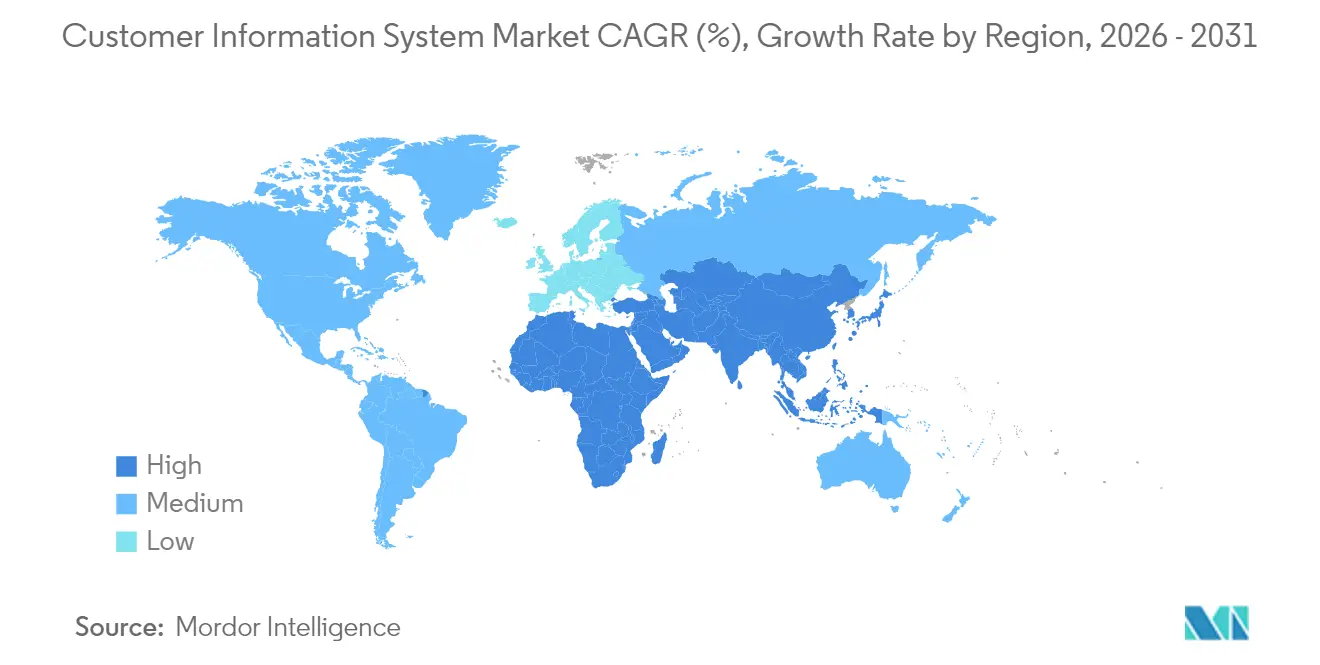

- Por geografía, América del Norte lideró con el 34,22% de la participación del mercado de sistemas de información al cliente en 2025, mientras que Asia-Pacífico está proyectada para crecer a una CAGR del 15,23% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Información al Cliente

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Iniciativas de transformación digital por parte de las empresas de servicios públicos | +3.50% | América del Norte, con extensión a Europa | Mediano plazo (2-4 años) |

| Análisis de clientes en tiempo real vinculado al crecimiento de los recursos energéticos distribuidos | +2.80% | Global, con movimientos tempranos en América del Norte y Europa | Largo plazo (≥4 años) |

| Mandatos regulatorios para la precisión en la facturación | +2.10% | Europa, con influencia en América del Norte | Mediano plazo (2-4 años) |

| Impulso de la integración CIS-AMI | +1.90% | Asia-Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Adopción de CIS nativo en la nube por parte de empresas de servicios públicos medianas | +1.40% | Global, más fuerte en América del Norte | Corto plazo (≤2 años) |

| Facturación flexible y prepagada en mercados emergentes | +1.20% | América del Sur, Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Iniciativas de Transformación Digital por Parte de las Empresas de Servicios Públicos

Las empresas de servicios públicos de América del Norte están incorporando la modernización del CIS en hojas de ruta más amplias de transformación digital para mejorar la experiencia del cliente y desbloquear eficiencias operativas. Los portales de autoservicio mejorados, los motores de flujo de trabajo integrados y las comunicaciones multicanal permiten a las empresas de servicios públicos orquestar datos, activos y personas en tiempo real. El éxito del programa es evidente en casos donde las empresas de servicios públicos aumentaron simultáneamente la penetración de energías renovables y la satisfacción del cliente, demostrando que un CIS de próxima generación puede sustentar tanto los objetivos de sostenibilidad como los de servicio. Las asignaciones presupuestarias favorecen cada vez más las actualizaciones modulares que reemplazan primero los motores de facturación y luego incorporan funciones de análisis y movilidad para distribuir los costos de capital mientras se aceleran los beneficios.

Demanda de Análisis de Clientes en Tiempo Real con el Crecimiento de los Recursos Energéticos Distribuidos

A medida que proliferan la energía solar en tejados, el almacenamiento en baterías y los vehículos eléctricos, las empresas de servicios públicos necesitan información al minuto para equilibrar la red y captar prosumidores. Las plataformas CIS modernas procesan flujos de contadores inteligentes, los relacionan con motores tarifarios y alimentan algoritmos de respuesta a la demanda que crean valor tanto para la red como para los clientes finales. La liquidación en tiempo real también sustenta los nuevos esquemas de compensación para plantas de energía virtuales, vinculando los registros de inscripción en el CIS con la participación en el mercado mayorista. Las empresas de servicios públicos que adoptan módulos CIS habilitados con inteligencia artificial reportan mejoras tangibles en la eficiencia de los centros de atención telefónica y una reducción de los desplazamientos de técnicos, demostrando cómo el análisis genera resultados en el balance final mientras satisface las crecientes expectativas de los consumidores.

Mandatos Regulatorios para la Precisión en la Facturación

Las directivas europeas ahora obligan a las empresas de servicios públicos a emitir facturas oportunas y transparentes y a divulgar datos de consumo cada año. Los requisitos de cumplimiento desencadenan actualizaciones del CIS capaces de gestionar datos de intervalos, tarifas complejas y flujos de pago instantáneos. Las empresas de servicios públicos también deben conciliar las bases de activos regulatorios y los cálculos de tasa de retorno dentro de los motores de facturación para cumplir con los estándares de auditoría.[2]Consejo de Reguladores Europeos de Energía, "Informe sobre la Base de Activos Regulatorios y el WACC," ceer.eu El impulso hacia la precisión amplía la funcionalidad del CIS desde la creación de facturas hasta el análisis completo de aseguramiento de ingresos, garantizando que las discrepancias se detecten antes de que las facturas lleguen a los consumidores. Los plazos de implementación se alinean con los próximos plazos de presentación de informes, convirtiendo los proyectos de CIS en una prioridad regulatoria en todo el continente.

Impulso de la Integración CIS-AMI

Los rápidos despliegues de contadores inteligentes en Asia están presionando a las empresas de servicios públicos para que vinculen los datos de la infraestructura de medición avanzada (AMI) con los flujos de trabajo del CIS. Las integraciones exitosas enrutan las lecturas de contadores con múltiples protocolos a través de pasarelas de borde y concentradores de IoT antes de llegar al CIS para su validación y facturación. Las empresas de servicios públicos que utilizan pilas unificadas de CIS-AMI pueden detectar manipulaciones más rápidamente, reducir las pérdidas técnicas y ofrecer alertas de uso a través de aplicaciones móviles.[3]Banco Mundial, "Reformas del Sector Eléctrico y Avances en la Medición Inteligente," worldbank.org Los países que abordan las altas pérdidas técnicas y comerciales agregadas consideran el CIS integrado como un activo estratégico, ayudando a las empresas de servicios públicos a recuperar ingresos mientras mejoran la fiabilidad del servicio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de migración de sistemas heredados para grandes empresas de servicios públicos | -2.30% | Global, más elevado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Preocupaciones sobre privacidad de datos y soberanía | -1.80% | Global, más fuerte en Europa | Largo plazo (≥4 años) |

| Escasez de talento en TI específico para servicios públicos | -1.20% | Asia-Pacífico, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Riesgos de dependencia del proveedor que limitan la flexibilidad | -0.90% | Global | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Migración de Sistemas Heredados para Grandes Empresas de Servicios Públicos

Reemplazar instalaciones de CIS altamente personalizadas y con décadas de antigüedad exige operaciones paralelas, una rigurosa limpieza de datos y una integración de sistemas compleja. Los programas de capital que superan los USD 200 millones ponen de manifiesto el obstáculo financiero; los presupuestos operativos también aumentan debido a los entornos de doble funcionamiento durante los períodos de transición. Por ello, las grandes empresas de servicios públicos ejecutan los proyectos por fases, comenzando con territorios de facturación de bajo riesgo mientras desarrollan manuales de migración reutilizables para reducir los costos de las fases posteriores.

Preocupaciones sobre Privacidad de Datos y Soberanía

Las empresas de servicios públicos que gestionan infraestructuras críticas deben proteger los datos personales y de consumo bajo un conjunto cada vez más amplio de leyes regionales. Los requisitos de residencia de datos, cifrado y alojamiento en nubes soberanas complican los despliegues multinacionales de CIS, alargando las evaluaciones de proveedores y aumentando los costos legales.[4]Rackspace, "Navegando los Desafíos de la Soberanía de Datos," rackspace.com Los proveedores responden con centros de datos regionales, políticas de retención configurables y controles de seguridad listos para auditoría, pero las empresas de servicios públicos aún enfrentan obligaciones continuas a medida que evolucionan las regulaciones.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: La adopción en la nube supera la dependencia de los sistemas locales

Los sistemas locales retuvieron el 60,35% de la participación del mercado de sistemas de información al cliente en 2025, ya que muchas grandes empresas de servicios públicos valoran el control directo y las integraciones establecidas. Sin embargo, se proyecta que el tamaño del mercado de sistemas de información al cliente para implementaciones en la nube se dispare a una CAGR del 18,05%, lo que refleja el impulso de las empresas de servicios públicos medianas hacia la agilidad y la transparencia de costos. Las empresas de servicios públicos que vinculan el CIS en la nube con herramientas modernas de CRM y gestión de la fuerza laboral reportan lanzamientos de productos más rápidos y menos interrupciones no planificadas, reforzando el argumento empresarial de la nube.

La acelerada adopción de la nube se debe al procesamiento elástico para los cálculos de facturas, la reducción de los ciclos de actualización de hardware y la recuperación ante desastres integrada. Las normas contables financieras que permiten que las tarifas de la nube se clasifiquen como gastos operativos endulzan aún más la adopción, especialmente en los mercados regulados por tarifas donde los presupuestos de capital son objeto de un escrutinio riguroso. Las empresas de servicios públicos que buscan proteger sus inversiones de cara al futuro adoptan cada vez más modelos híbridos, manteniendo los datos críticos en instalaciones locales mientras trasladan las cargas de trabajo no sensibles a la nube, para equilibrar la soberanía y la innovación.

Por Componente: El impulso de los servicios crece en medio del dominio de las soluciones

Las soluciones capturaron el 69,85% de los ingresos del mercado de sistemas de información al cliente en 2025 y siguen siendo la base de los procesos de facturación, pago e interacción con el cliente. Los proveedores están incorporando chatbots de inteligencia artificial y análisis avanzados para personalizar las interacciones, automatizar la conciliación y agilizar el diseño de tarifas. Sin embargo, el sector de sistemas de información al cliente observa que los servicios crecen un 14,52% anual a medida que las empresas de servicios públicos buscan experiencia en migración, integración y servicios gestionados.

La escasez de habilidades impulsa la externalización de la conversión de datos, el refuerzo de la seguridad y la elaboración de informes de cumplimiento, dando lugar a contratos de servicios gestionados plurianuales que garantizan resultados de nivel de servicio. Las empresas de consultoría especializadas en la convergencia CIS-AMI diseñan planos de integración que limitan el riesgo y aceleran el retorno de la inversión. A medida que las expectativas de los clientes se desplazan hacia el autoservicio digital, las empresas de servicios públicos dependen cada vez más de socios externos para las mejoras continuas de la experiencia de usuario, actualizando los portales cada pocos meses en lugar de en ciclos plurianuales.

Por Usuario Final: Las empresas de servicios públicos mantienen la mayor participación mientras el CRM minorista se acelera

La energía y los servicios públicos representaron el 44,78% del tamaño del mercado de sistemas de información al cliente en 2025 debido a las complejas estructuras tarifarias, las normas de facturación reguladas y la necesidad de procesar grandes conjuntos de datos de contadores inteligentes. Las empresas de distribución de electricidad dominan el gasto, pero las empresas de agua ahora añaden módulos CIS que rastrean anomalías de consumo y automatizan las notificaciones de fugas.

Se espera que los minoristas registren una CAGR del 16,11% hasta 2031, convirtiéndolos en los usuarios de más rápido crecimiento de las capacidades de CRM de tipo CIS. El comercio omnicanal exige vistas únicas de las transacciones de los clientes, lo que lleva a los minoristas a adoptar motores CIS que sincronizan datos de productos, inventario y promociones en tiempo casi real. Las organizaciones de telecomunicaciones y BFSI van a la zaga, pero adoptan funcionalidades similares para la facturación basada en el uso y la agrupación de microservicios.

Análisis Geográfico

América del Norte representó el 34,22% de los ingresos del mercado de sistemas de información al cliente en 2025. La temprana penetración de la AMI, junto con estrictos mandatos de precisión en la facturación, sostiene la inversión continua, mientras que los proyectos piloto de plantas de energía virtuales requieren flujos de trabajo de inscripción en el CIS y liquidación en tiempo casi real. Las empresas de servicios públicos de la región integran activamente chatbots y aplicaciones de autoservicio para reducir las llamadas y mejorar las métricas de satisfacción del cliente. Los altos costos de migración y las obligaciones de privacidad moderan el ritmo de los proyectos, lo que lleva a muchos operadores a adoptar planes de transición por fases.

Se prevé que Asia-Pacífico se expanda a una CAGR del 15,23%, la más rápida de cualquier región, a medida que las empresas de servicios públicos combinan despliegues masivos de contadores inteligentes con actualizaciones del CIS que admiten tarifas de tiempo de uso y funciones prepagadas. Los programas nacionales para reducir las pérdidas técnicas y comerciales hacen de la modernización del proceso de medición al cobro una prioridad, mientras que las crecientes expectativas de la clase media impulsan la demanda de canales de servicio digital. La escasez de talento regional fomenta la externalización, creando oportunidades para los integradores de sistemas que ofrecen soluciones CIS-AMI llave en mano.

El mercado europeo de sistemas de información al cliente está configurado por regulaciones que obligan a una facturación transparente, pagos instantáneos y una ciberseguridad rigurosa. Las empresas de servicios públicos alinean los calendarios de inversión en CIS con los plazos anuales de presentación de informes para evitar sanciones. Las directivas de respuesta a la demanda fomentan la facturación flexible, lo que requiere motores que gestionen tarifas granulares por bloques de tiempo. Mientras tanto, las economías emergentes de América del Sur y Oriente Medio y África implementan CIS para respaldar programas de electricidad y agua prepagados, mejorando la recaudación de ingresos y ampliando el acceso.

Europa representa un mercado significativo para los sistemas de información al cliente, con un crecimiento sólido de aproximadamente el 9,85% de CAGR entre 2020 y 2025. El Reino Unido, Alemania, Francia y España son los países clave que impulsan el crecimiento del mercado regional. El mercado de la región se caracteriza por el aumento de las preocupaciones medioambientales y las políticas gubernamentales favorables que respaldan las iniciativas de transformación digital. Las empresas de servicios públicos europeas se centran cada vez más en modernizar sus operaciones de atención al cliente a través de soluciones CIS avanzadas que combinan facturación, atención al cliente y medición uniforme con las ventajas de una base de datos común y una pila tecnológica común. El mercado está siendo testigo de un cambio significativo hacia soluciones basadas en la nube, con muchos proveedores desarrollando aplicaciones móviles para ofrecer información energética y una mayor interacción con el cliente. El fuerte énfasis de la región en las regulaciones de privacidad y seguridad de datos ha llevado al desarrollo de soluciones CIS más sofisticadas y conformes. La integración de fuentes de energía renovable y tecnologías de redes inteligentes ha creado nuevas oportunidades para que los proveedores de CIS desarrollen soluciones más avanzadas y flexibles.

La región de Asia-Pacífico está emergiendo como un mercado de alto crecimiento para los sistemas de información al cliente, con una CAGR proyectada de aproximadamente el 13,92% entre 2025 y 2030. La dinámica del mercado en esta región está configurada por la rápida urbanización, el crecimiento de la población y el aumento de las inversiones en la modernización de la infraestructura de servicios públicos. China e India son los principales motores de crecimiento, con ambos países realizando inversiones significativas en tecnologías de redes inteligentes e iniciativas de transformación digital. La región está siendo testigo de un notable cambio de los sistemas heredados a soluciones CIS avanzadas, particularmente en los sectores de electricidad y suministro de energía. La creciente adopción de contadores inteligentes e infraestructura de medición avanzada está creando nuevas oportunidades para los proveedores de soluciones CIS. El mercado también se beneficia de diversas iniciativas gubernamentales que promueven la transformación digital y el desarrollo de ciudades inteligentes. Las empresas de servicios públicos de la región se centran cada vez más en mejorar la experiencia del cliente a través de procesos de facturación automatizados y plataformas mejoradas de interacción con el cliente. El creciente énfasis en la reducción de las pérdidas de transmisión y distribución está impulsando la adopción de soluciones CIS sofisticadas.

El mercado latinoamericano de sistemas de información al cliente está experimentando un crecimiento constante, impulsado por la creciente necesidad de modernizar la envejecida infraestructura de la red eléctrica y mejorar las capacidades de atención al cliente. Las empresas de servicios públicos de la región se centran en implementar sistemas avanzados y automatizados para optimizar sus capacidades de facturación, gestionar las redes de distribución en tiempo real y proporcionar a los consumidores una mayor accesibilidad a los datos. El mercado se caracteriza por el crecimiento de las inversiones en proyectos de ciudades inteligentes e iniciativas de transformación digital en las principales economías. Los gobiernos de toda la región están asignando presupuestos para modernizar las ciudades existentes y establecer nuevos proyectos de ciudades inteligentes para mejorar la economía en general. El apoyo de los gobiernos también está impulsando la adopción de tecnologías que respaldan las operaciones de redes inteligentes y sistemas. Las empresas de servicios públicos de la región reconocen cada vez más la importancia de los canales de interacción digital y las plataformas de autoservicio para el cliente con el fin de mejorar la eficiencia operativa y la satisfacción del cliente.

La región de Oriente Medio y África presenta oportunidades únicas para los proveedores de sistemas de información al cliente, impulsadas por el creciente enfoque en la conservación de energía y la expansión del despliegue de tecnologías de redes inteligentes. La región de Oriente Medio, en gran medida una economía basada en el petróleo, está siendo testigo de inversiones significativas en proyectos comerciales, residenciales e industriales que requieren soluciones de medición precisas y eficientes en energía. Las iniciativas y políticas gubernamentales relacionadas con el despliegue de contadores inteligentes están creando condiciones favorables para el crecimiento del mercado. En África, el mercado está impulsado por la creciente necesidad de mejorar la infraestructura de servicios públicos y reducir las pérdidas no técnicas. La región está siendo testigo de una creciente adopción de soluciones de medición inteligente, particularmente en las zonas urbanas. El mercado también se beneficia de diversas iniciativas de transformación digital destinadas a mejorar las operaciones de los servicios públicos y la prestación de servicios al cliente. La integración de fuentes de energía renovable y la necesidad de sistemas de facturación eficientes están creando nuevas oportunidades para los proveedores de soluciones CIS en la región.

Panorama Competitivo

El mercado de sistemas de información al cliente presenta una concentración moderada: los proveedores empresariales globales como Oracle, SAP e IBM compiten con especialistas centrados en servicios públicos, como Fluentgrid, Gentrack, Hansen Technologies, Vertex One y Open Smartflex. Los proveedores empresariales aprovechan sus amplios presupuestos de investigación y desarrollo y sus suites de ERP adyacentes, atrayendo a grandes empresas de servicios múltiples que buscan coherencia de plataforma. Los proveedores especializados ganan proyectos ofreciendo plantillas configurables adaptadas a los flujos de trabajo de electricidad, agua y gas, reduciendo los tiempos de implementación para los operadores medianos.

La diferenciación estratégica se centra ahora en la preparación para la nube, los conocimientos impulsados por inteligencia artificial y las arquitecturas componibles que evitan la dependencia del proveedor. Los proveedores lanzan microservicios y API abiertas para que las empresas de servicios públicos puedan intercambiar módulos sin reescribir el código central. Los modelos de precios flexibles basados en el número de clientes o el volumen de transacciones alinean los ingresos del proveedor con el crecimiento de la empresa de servicios públicos, influyendo aún más en los criterios de selección.

Las empresas de servicios públicos que evalúan a los proveedores ponderan la madurez del producto, las certificaciones de ciberseguridad y los marcos de migración demostrados. Los proyectos de referencia que involucran grandes cantidades de contadores, conversiones exitosas de datos heredados y cumplimiento normativo comprobado a menudo inclinan las adjudicaciones. A medida que proliferan los recursos energéticos distribuidos, los proveedores capaces de conciliar la generación detrás del contador en los motores de facturación obtienen una ventaja competitiva adicional.

Líderes del Sector de Sistemas de Información al Cliente

Oracle Corporation

IBM Corporation

SAP SE

Gentrack Group Limited

Itineris NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: L.A. Care Health Plan aprobó USD 50 millones para el desarrollo de la fuerza laboral y el análisis modernizado de reclamaciones a través de nuevos contratos de intercambio electrónico de datos, demostrando la adopción en el sector sanitario de plataformas de tipo CIS.

- Abril de 2025: El Ministerio Federal de Asuntos Económicos y Acción Climática de Alemania destacó EUR 428 millones (USD 504,08 millones) en financiación para proyectos de Continuo Nube-Borde Multiproveedor que refuerzan la interoperabilidad de la nube europea.

- Marzo de 2025: La guía para la era AMI 2.0 describió los pasos para mejorar la interoperabilidad, la contratación basada en el rendimiento y los casos de beneficio transparentes durante las actualizaciones de medición y CIS.

Alcance del Informe Global del Mercado de Sistemas de Información al Cliente

El Sistema de Información al Cliente (CIS) es un sistema utilizado por una organización para ayudar a los empleados a obtener información sobre los clientes de manera eficiente. La tecnología CIS está ayudando a las empresas de servicios públicos a recopilar y gestionar eficientemente la información de los clientes, mejorar las operaciones de los sistemas, respaldar las iniciativas de marketing y proporcionar una facturación flexible de servicios y múltiples productos básicos.

El Mercado de Sistemas de Información al Cliente está segmentado por Implementación (Nube, Local), Componente (Soluciones, Servicios), Usuario Final (Usuario Final por CRM (BFSI, Comercio Minorista, Telecomunicaciones) y Usuario Final por CIS (Gestión de Agua y Aguas Residuales, Energía y Servicios Públicos)) y Geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en valor (millones de USD) para todos los segmentos anteriores.

El mercado de Sistemas de Información al Cliente (CIS) está registrando una CAGR del 12,3% durante el período de previsión.

| Nube |

| Local |

| Soluciones |

| Servicios |

| CRM | BFSI |

| Comercio Minorista | |

| Telecomunicaciones | |

| CIS | Gestión de Agua y Aguas Residuales |

| Energía y Servicios Públicos | |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Implementación | Nube | |

| Local | ||

| Por Componente | Soluciones | |

| Servicios | ||

| Por Usuario Final | CRM | BFSI |

| Comercio Minorista | ||

| Telecomunicaciones | ||

| CIS | Gestión de Agua y Aguas Residuales | |

| Energía y Servicios Públicos | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de información al cliente?

El mercado está valorado en USD 1,93 mil millones en 2026 y se proyecta que crezca hasta USD 3,54 mil millones en 2031 con una CAGR del 12,92%.

¿Qué región lidera el mercado de sistemas de información al cliente?

América del Norte tiene la mayor participación con el 34,22% gracias a la temprana adopción de la AMI y los estrictos mandatos de precisión en la facturación.

¿Por qué las empresas de servicios públicos están migrando a CIS basados en la nube?

La implementación en la nube ofrece una implementación más rápida, procesamiento elástico y precios favorables como gasto operativo, respaldando una CAGR del 18,05% para el CIS en la nube hasta 2031.

¿Qué segmento crecerá más rápido hasta 2031?

Se espera que las aplicaciones de CRM minorista se expandan a una CAGR del 16,11% a medida que los minoristas aprovechan los motores CIS para la personalización omnicanal.

¿Cómo afectan los costos de migración de sistemas heredados a los proyectos de CIS?

Las grandes empresas de servicios públicos pueden enfrentar programas de capital superiores a USD 200 millones y gastos de doble funcionamiento, lo que hace que las migraciones por fases y los servicios gestionados sean tácticas de mitigación atractivas.

¿Qué está impulsando la inversión en CIS en Asia-Pacífico?

Los rápidos despliegues de contadores inteligentes y la integración CIS-AMI para reducir las pérdidas técnicas impulsan una CAGR prevista del 15,23% en la región.

Última actualización de la página el: