Tamaño y Participación del Mercado de Bombas Criogénicas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas Criogénicas por Mordor Intelligence

El tamaño del Mercado de Bombas Criogénicas en 2026 se estima en USD 2,63 mil millones, creciendo desde el valor de 2025 de USD 2,5 mil millones con proyecciones para 2031 que muestran USD 3,37 mil millones, creciendo a una CAGR del 5,10% durante 2026-2031.

La aceleración de la construcción de terminales de GNL, la infraestructura de la economía del hidrógeno y las aplicaciones de tecnología avanzada como la computación cuántica y los vuelos espaciales comerciales refuerzan la demanda de equipos. El creciente apoyo político a los combustibles más limpios y las mejoras tecnológicas que reducen la evaporación y aumentan la eficiencia del caudal están impulsando a los usuarios finales a reemplazar las bombas heredadas antes de sus ciclos de vida programados. Los proveedores responden con diseños de impulsores más grandes, monitorización integrada de condiciones y módulos de skid modulares posicionados para una instalación rápida en sitios de remodelación y de nueva construcción. Al mismo tiempo, las adquisiciones corporativas están concentrando la propiedad intelectual, ayudando a los proveedores globales a ofrecer paquetes completos de manejo de fluidos criogénicos en las cadenas de valor de GNL, hidrógeno líquido y gases especiales.

Conclusiones Clave del Informe

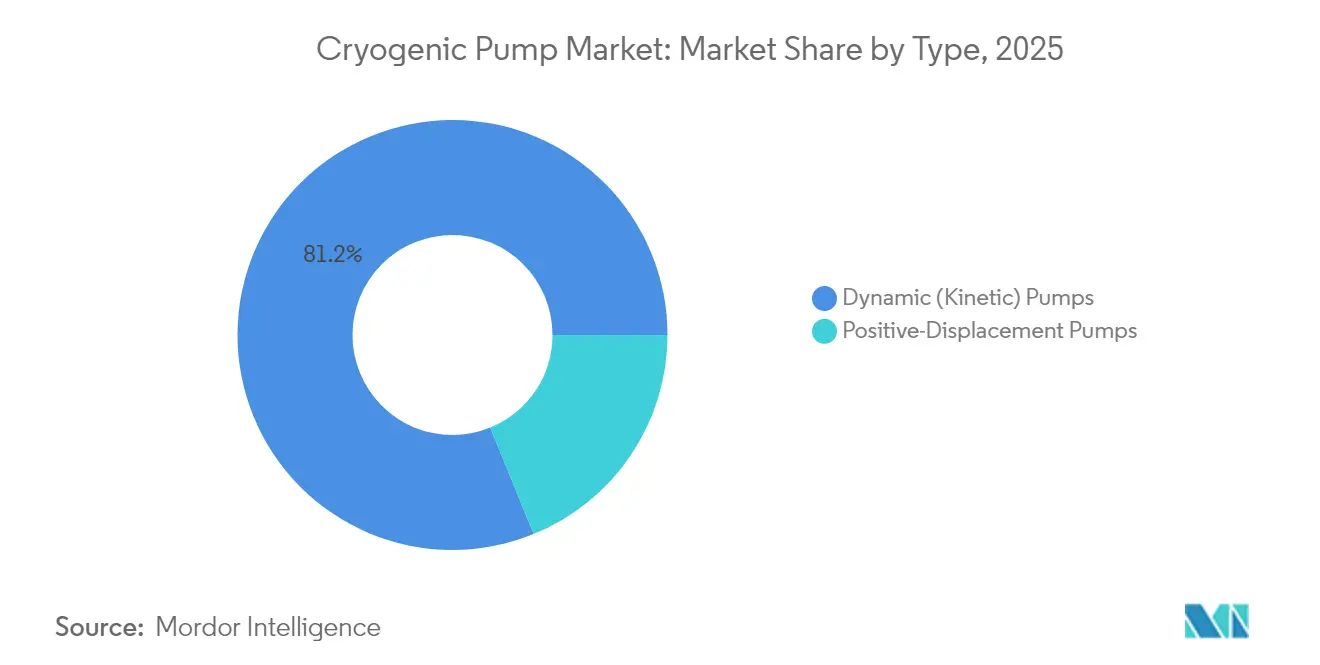

- Por tipo, los diseños dinámicos cinéticos representaron el 81,16% de la participación del mercado de bombas criogénicas en 2025, mientras que las unidades de desplazamiento positivo avanzan a una CAGR del 5,62% hasta 2031.

- Por gas criogénico, el GNL representó el 26,95% del tamaño del mercado de bombas criogénicas en 2025; se proyecta que el hidrógeno se expanda a una CAGR del 8,55% hasta 2031.

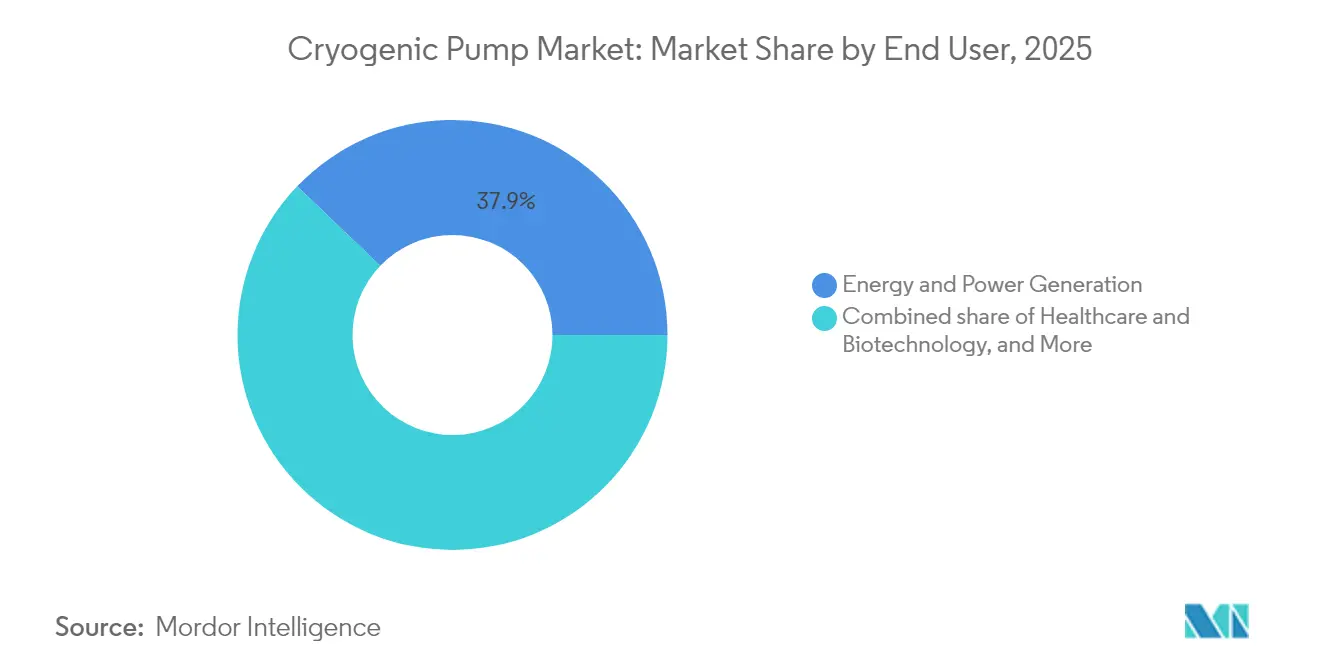

- Por usuario final, la generación de energía y electricidad lideró con una participación de ingresos del 37,85% en 2025; se prevé que la atención médica y la biotecnología crezcan a una CAGR del 6,32% hasta 2031.

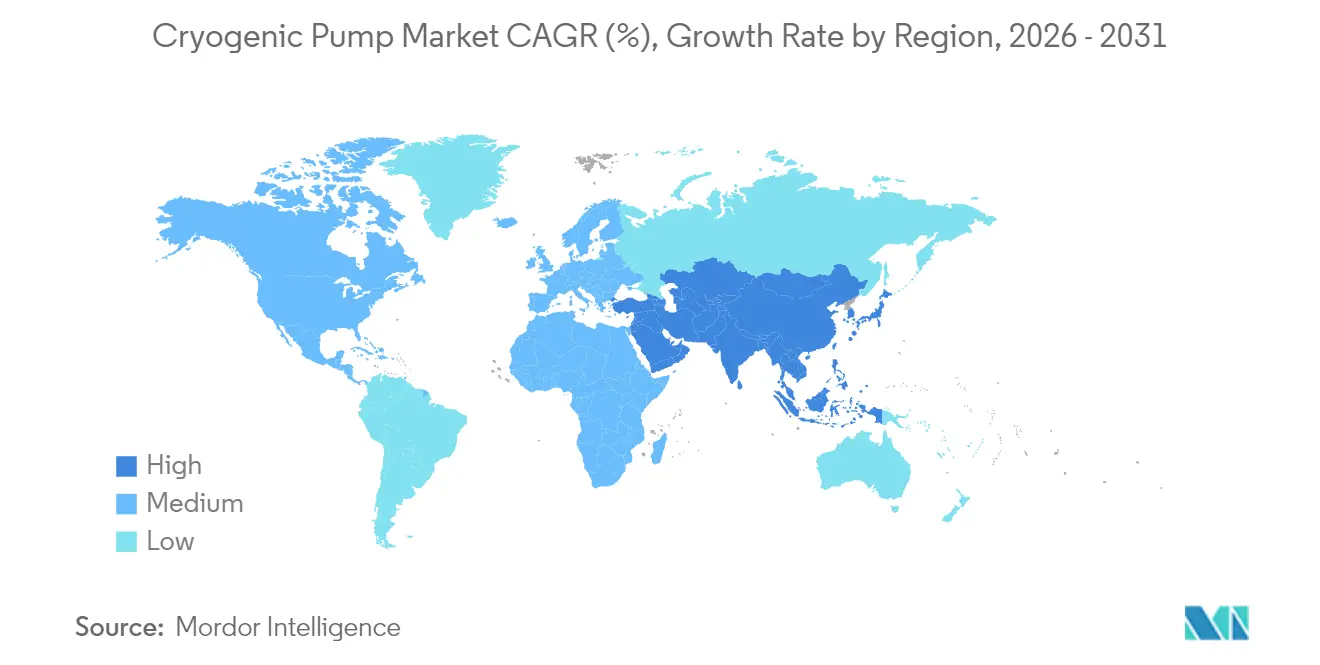

- Por geografía, Asia-Pacífico concentró el 37,92% de la participación del mercado de bombas criogénicas en 2025 y avanza a una CAGR del 5,38% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bombas Criogénicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en las inversiones en infraestructura de GNL | 1.2% | Global, con ganancias tempranas en Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Aumento de la demanda de gas industrial proveniente de la atención médica y fábricas de semiconductores | 0.9% | Asia-Pacífico como núcleo, con expansión hacia América del Norte y la UE | Corto plazo (≤ 2 años) |

| Expansión de la economía global del hidrógeno | 1.1% | Global, con concentración en la UE, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Reemplazo de unidades de separación de aire envejecidas en países de la OCDE | 0.7% | América del Norte y la UE, mercados selectivos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Bombas criogénicas para centros de datos de computación cuántica a hiperescala | 0.6% | América del Norte, UE, China | Largo plazo (≥ 4 años) |

| Requisitos de manejo de propelente para lanzamiento espacial comercial | 0.5% | América del Norte, UE, India, China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en las Inversiones en Infraestructura de GNL

Casi 290 mil millones de m³ por año de nueva capacidad de exportación de GNL está previsto que entre en funcionamiento entre 2025 y 2030, la mayor oleada en la historia de la industria. Proyectos como Plaquemines, Corpus Christi Etapa 3 y el Campo Norte Este de Qatar sustentan la demanda masiva de bombas clasificadas hasta −162 °C. En Europa, la terminal de Stade alberga dos tanques de almacenamiento de 240.000 m³ que requieren unidades centrífugas multietapa dimensionadas para una transferencia rápida de barco a tierra. Los proveedores, incluido Nikkiso, han abierto centros de servicio europeos para acortar los ciclos de revisión, mientras que los licenciantes de procesos integran variadores de velocidad variable para reducir el consumo de energía hasta en un 7%. Las acumulaciones de contratos se están consolidando bajo acuerdos de servicio a largo plazo que garantizan umbrales de disponibilidad superiores al 99% [1]Agencia Internacional de Energía, "Informe del Mercado de Gas—T1 2025," iea.org.

Aumento de la Demanda de Gas Industrial Proveniente de la Atención Médica y Fábricas de Semiconductores

Se prevé que la demanda de helio se duplique para 2035, impulsada por las instalaciones de resonancia magnética y las transiciones a nodos de semiconductores de 2 nm que requieren entornos de ultra alta pureza. La Ley CHIPS de los Estados Unidos canaliza USD 30 mil millones en nuevas fábricas, motivando a las empresas de ingeniería, adquisición y construcción a agrupar sistemas de suministro de nitrógeno, argón y helio con módulos de bomba criogénica llave en mano. Las bombas de diafragma de precisión garantizan una entrega sin aceite que cumple con los estándares de sala limpia ISO 14644-1 Clase 1. En Asia, las adiciones de capacidad de obleas en Taiwán, Corea del Sur y China continental están impulsando pedidos de bombas reciprocantes de alta presión que reciclan helio a 25 bar de presión de descarga, reduciendo las pérdidas de gas en un 15% en comparación con los circuitos heredados [2]Sociedad Criogénica de América, "Perspectiva del Helio 2025," cryogenicsociety.org.

Expansión de la Economía Global del Hidrógeno

La ventaja de densidad del hidrógeno líquido sobre el gas comprimido está atrayendo a los desarrolladores de movilidad pesada y almacenamiento de energía de larga duración. La capacidad global de licuefacción alcanzó 358,9 t/día en 2024, con Estados Unidos y Canadá acaparando el 85% de la producción. Ebara de Japón está invirtiendo USD 16 mil millones en el primer centro de pruebas de bombas de LH₂ a escala completa del mundo, validando componentes a −253 °C según las normas ISO 21013-1. Al mismo tiempo, China ha emitido tres normas nacionales de LH₂ desde 2020 y ha desplegado 128 estaciones de combustible, acelerando la demanda local de bombas verticales en línea de pequeña huella que encajan en densos patios de servicio urbanos. Los centros de hidrógeno respaldados por el gobierno en los Estados Unidos destinan USD 7 mil millones para infraestructura, garantizando una oferta de varios años que reduce el riesgo del gasto de capital en bombas [3]EBARA Corporation, "Ebara Inaugura el Centro de Pruebas de Hidrógeno Líquido," ebara.co.jp.

Reemplazo de Unidades de Separación de Aire Envejecidas en Países de la OCDE

Más del 40% de las unidades de separación de aire en Europa y América del Norte fueron comisionadas antes de 2005. Los programas de modernización como el FLEXASU de Alemania demuestran cómo paredes de tuberías más gruesas, aislamiento mejorado y bombas criogénicas adicionales pueden reducir la potencia específica en un 8%. Los mercados eléctricos de precios variables recompensan las plantas flexibles, por lo que los operadores instalan variadores de motor de dos velocidades y software de mantenimiento predictivo para desplazar la producción hacia las horas de menor consumo. La reciente inversión de Linde de EUR 100 millones en una unidad de separación de aire en China refleja este enfoque, integrando gemelos digitales que reducen el tiempo de inactividad no planificado en un 30% y prolongan el tiempo medio entre revisiones de las bombas sumergidas a 60.000 horas [4]Linde Engineering, "Ficha Técnica del Proyecto de Modernización FLEXASU," linde.com.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto CAPEX y complejidad de mantenimiento | -0.8% | Global | Corto plazo (≤ 2 años) |

| Volatilidad del precio del GNL que retrasa proyectos | -0.6% | Global, con concentración en Asia-Pacífico, Oriente Medio | Corto plazo (≤ 2 años) |

| Escasez en la cadena de suministro de aleaciones especiales | -0.4% | Global, con impacto agudo en América del Norte, UE | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria sobre el amoníaco como combustible marino | -0.3% | Global, con foco en las principales rutas marítimas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX y Complejidad de Mantenimiento

Un módulo de bomba criogénica sumergida puede representar entre el 4% y el 6% del costo instalado de un tren de GNL, mientras que los soldadores certificados conforme a la Sección IX de la Sociedad Americana de Ingenieros Mecánicos han exigido primas salariales superiores al 20% desde 2021. Los retrasos del proyecto Golden Pass LNG, provocados por la insolvencia del contratista, ponen de manifiesto la exposición presupuestaria. Además, las ventanas de reparación de bombas requieren herramientas especializadas que solo poseen un puñado de centros de servicio en todo el mundo, lo que extiende los intervalos de entrega. Los aranceles sobre el acero criogénico e Inconel, agravados por las tensiones geopolíticas, inflan las listas de materiales, lo que lleva a los operadores a negociar programas de inventario gestionado por el proveedor que amortiguan el riesgo de suministro.

Volatilidad del Precio del GNL que Retrasa Proyectos

El GNL spot asiático superó los USD 52/MMBtu durante los picos de 2024, frenando las decisiones de inversión final para nueva licuefacción en la Costa del Golfo de los Estados Unidos. La pausa de Europa en las aprobaciones de exportación fuera del Tratado de Libre Comercio introduce incertidumbre en la programación que socava la visibilidad de los pedidos de bombas, empujando a los posibles compradores a aplazar las adquisiciones hasta que las señales del mercado se estabilicen. Una hesitación similar afecta a los megaproyectos de Oriente Medio, donde los contratos de offtake ahora incluyen cláusulas de revisión de precios que desincentivan la movilización temprana de empresas de ingeniería, adquisición y construcción. Los fabricantes de bombas están ampliando la validez de las cotizaciones y añadiendo cláusulas de cobertura cambiaria para salvaguardar los márgenes, aunque los ciclos de reserva siguen siendo prolongados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Bombas Dinámicas Dominan Gracias a las Ventajas de Eficiencia

Los diseños dinámicos cinéticos, principalmente los modelos centrífugos, controlaron el 81,16% del mercado de bombas criogénicas en 2025 porque ofrecen un alto caudal volumétrico con un número limitado de piezas móviles. Las terminales de GNL prefieren las bombas centrífugas entre cojinetes cuya arquitectura de voluta abierta minimiza los requisitos de NPSH a −162 °C. Se prevé que el segmento mantenga el liderazgo a medida que la capacidad de regasificación se acelera en Asia y Europa. La tecnología de desplazamiento positivo, por el contrario, atiende la dosificación de precisión y el servicio de hidrógeno a alta presión donde la estabilidad del caudal supera a la capacidad. Se proyecta que estas unidades registren una CAGR del 5,62%, impulsadas por el crecimiento en las redes de distribución de hidrógeno líquido para movilidad y energía distribuida.

Los modelos centrífugos integran líneas de retorno de vapor que reducen la cavitación, extendiendo los intervalos de revisión más allá de las 60.000 horas. Las variantes de flujo axial están destinadas a la entrega de GNL en carga máxima de nivelación de carga, donde las presiones diferenciales se mantienen modestas. Las bombas de flujo mixto proporcionan un rendimiento híbrido para las unidades flotantes de almacenamiento y regasificación. Las bombas reciprocantes dentro de la categoría de desplazamiento positivo emplean aros de pistón sin aceite que limitan la contaminación por hidrocarburos, una métrica clave para el hidrógeno de calidad para celdas de combustible. Las bombas de tornillo apoyan el servicio continuo en aplicaciones de argón metalúrgico, mientras que las bombas de diafragma ofrecen un flujo libre de partículas para bancos de pruebas húmedos de semiconductores de 3 nm. La diversificación de los puntos de operación garantiza que cada modalidad encuentre su nicho, manteniendo una competencia saludable entre los paradigmas de diseño. La división del segmento también sustenta los ingresos del mercado posventa, ya que las diferentes arquitecturas requieren distintos kits de sellos y rotores de repuesto, reforzando el compromiso del ciclo de vida del fabricante de equipos originales con los operadores de planta.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Gas Criogénico: El Hidrógeno Emerge como Motor de Crecimiento

El GNL retuvo el 26,95% del tamaño del mercado de bombas criogénicas en 2025, respaldado por activos de licuefacción y regasificación instalados que integran bombas multietapa. Sin embargo, se proyecta que el segmento del hidrógeno se expanda a una CAGR del 8,55%, impulsado por las hojas de ruta nacionales orientadas a objetivos de cero emisiones netas. Las ventajas de densidad energética gravimétrica del hidrógeno líquido fomentan su adopción en bancos de pruebas de transporte pesado y aviación, estimulando pedidos de bombas capaces de 120 bar de descarga. Mientras tanto, el nitrógeno y el oxígeno mantienen una demanda estable para aplicaciones de siderurgia y médicas, requiriendo centrífugas sumergidas de servicio estándar.

El papel especializado pero de rápido crecimiento del helio en la computación cuántica y el escaneo por resonancia magnética impulsa la demanda de bombas especializadas de baja pérdida que resisten operaciones por debajo de 2 K. Las unidades de recuperación diseñadas con frenado regenerativo recuperan hasta el 14% de la energía del motor, demostrando las mejoras de eficiencia incorporadas en los nuevos diseños. El argón continúa sirviendo a los mercados de manufactura aditiva y soldadura de alta pureza, donde el control de contaminación supera el caudal volumétrico. En todos los tipos de gas, las ofertas de paquetes multipropósito —que combinan bomba, vaporizador y controles— permiten a los proveedores adaptar configuraciones rápidamente, alineándose con las variadas propiedades termodinámicas y las especificaciones de pureza del usuario final.

Por Usuario Final: La Atención Médica y la Biotecnología Impulsan la Innovación

La generación de energía y electricidad concentró el 37,85% del tamaño del mercado de bombas criogénicas en 2025, reflejando los flujos comerciales de GNL arraigados y el consumo de gas industrial en refinerías y plantas siderúrgicas integradas. Sin embargo, la atención médica y la biotecnología son los segmentos de más rápido crecimiento, con una CAGR del 6,32% hasta 2031. La expansión de la flota de resonancia magnética, el despliegue de terapia de protones y los dispositivos de crioblación se están proliferando, requiriendo bombas que mantengan un suministro constante de helio o nitrógeno con vibración mínima para proteger la resolución de imagen. Los proveedores de equipos están colaborando con los fabricantes de equipos originales de dispositivos médicos para integrar bombas compactas en circuitos de enfriamiento llave en mano que se adaptan a la infraestructura hospitalaria.

Los conglomerados petroquímicos continúan desplegando bombas de oxígeno y nitrógeno para el craqueo oxidativo y el blanketing inerte, aunque el crecimiento es moderado. Los sitios metalúrgicos, en particular las plantas de hierro de reducción directa, demandan oxígeno impulsado por bombas criogénicas para alcanzar la estequiometría del reactor, apoyando la conversión hacia una siderurgia más ecológica. Las fábricas de electrónica dependen del argón y el nitrógeno para la litografía, y aquí las bombas de diafragma herméticas aseguran que ninguna contaminación por aceite comprometa el rendimiento de obleas. Los complejos de lanzamiento aeroespacial y los bancos de pruebas de propulsión se destacan en la base de clientes, abasteciendo de bombas de gran diámetro de LH₂ y LOX certificadas según los códigos de tuberías ASME B31.3 para una fiabilidad rigurosa. La diversificación entre segmentos amortigua a los proveedores de la ciclicidad en cualquier uso final único, reforzando la resiliencia en el mercado más amplio de bombas criogénicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico lideró el mercado de bombas criogénicas en 2025 con una participación de ingresos del 37,92%, respaldada por las 27 terminales de GNL en curso de China y el agresivo despliegue de estaciones de hidrógeno. La CAGR regional está proyectada en un 5,38% hasta 2031, a medida que India, Japón y Corea del Sur aceleran las importaciones de combustibles limpios y la capacidad de semiconductores. Los fabricantes de equipos originales locales están ampliando el ensamblaje local para reducir los costos logísticos, mientras que las multinacionales otorgan licencias de propiedad intelectual a socios en empresas conjuntas para cumplir con las reglas de adquisición. La terminal Tangshan II de China, que cuenta con 584,4 bcf de almacenamiento, tipifica los puntos de operación masivos que impulsan la demanda de bombas multietapa. Simultáneamente, el centro de GNL a pequeña escala de Xi'an agrega 1.400 ktpa de licuefacción, impulsando pedidos de bombas montadas en skid desplegables en parques industriales remotos.

América del Norte mantiene un sólido impulso respaldado por una base de exportación de GNL de 11,4 Bcf/d que se prevé alcanzará 24,4 Bcf/d para 2028. El liderazgo en hidrógeno líquido, con 15 instalaciones que producen 326 t/día, posiciona a la región como incubadora de tecnología. Los proveedores estadounidenses aprovechan la proximidad a los principales contratistas aeroespaciales y las subvenciones de los centros de hidrógeno, integrando análisis diagnósticos avanzados de vibración en las ofertas de bombas. Los corredores emergentes de LH₂ de Canadá conectan Prince Rupert con las flotas de camiones del interior, estimulando la demanda de bombas de escala media optimizadas para la descarga de remolques. La expansión del gas industrial de México en conglomerados aeroespaciales amplía aún más las oportunidades regionales.

Europa está pivotando hacia la infraestructura de importación para contrarrestar la escasez de gas ruso. La terminal de Stade en Alemania integra bombas de carga base listas para amoníaco, preparadas para la transición de combustibles. Los astilleros escandinavos están probando el abastecimiento de combustible de LH₂, requiriendo módulos de bombas portátiles con acoplamientos de desconexión rápida. Los exportadores de Oriente Medio continúan capitalizando el gas de alimentación con ventajas de costo, pero las nuevas plantas de hidrógeno azul en Arabia Saudita y los Emiratos Árabes Unidos están incorporando cadenas logísticas de LH₂ que requieren bombas de temperatura ultra baja. África y América del Sur siguen siendo incipientes pero están avanzando en GNL a pequeña escala para energía fuera de la red, sentando las bases para una demanda incremental de bombas.

Panorama Competitivo

La industria exhibe una concentración moderada debido a las altas barreras técnicas y los largos ciclos de calificación. Nikkiso controla aproximadamente el 50% de la participación en determinados nichos de entrega de GNL, capitalizando diseños de inductor espiral patentados que suprimen la cavitación bajo alto caudal. La fusión de acciones completa de 2025 entre Chart Industries y Flowserve crea una entidad de USD 19 mil millones con el 42% de las ventas provenientes de servicios posventa, señalando un giro hacia modelos de ingresos por ciclo de vida que fidelizan a los clientes. La adquisición de EUR 200 millones de Fives Energy Cryogenics por parte de Alfa Laval amplía su paquete de transferencia de calor más bomba, mientras que la división PSG de Dover integra Cryogenic Machinery Corp. para profundizar la capacidad de bombas centrífugas.

Los competidores se diferencian a través de la metalurgia, los gemelos digitales y la ingeniería de módulos de skid empaquetados. El centro de pruebas de LH₂ de USD 16 mil millones de Ebara valida componentes para 10.000 horas de servicio a −253 °C, otorgando una ventaja de primer movedor. Flowserve aprovecha los centros de servicio globales que acortan los ciclos de revisión a menos de 14 días, una ventaja competitiva donde el tiempo de inactividad es punitivo. Las empresas emergentes apuntan a los espacios en blanco en la computación cuántica, ofreciendo micro-bombas de levitación magnética adaptadas para refrigeradores de dilución. El énfasis estratégico está pasando de las ventas de componentes a soluciones de plataforma que acoplan bombas con vaporizadores, controles y análisis predictivos, fomentando relaciones más sólidas con los clientes e ingresos recurrentes.

Líderes de la Industria de Bombas Criogénicas

Nikkiso Co., Ltd.

Ebara Corporation

Flowserve Corporation

Cryostar SAS

Sumitomo Heavy Industries Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Alfa Laval finalizó la compra de Fives Energy Cryogenics por EUR 200 millones, expandiéndose hacia sistemas avanzados de transferencia de calor criogénico y bombas.

- Enero de 2025: PSG (Dover) adquirió Cryogenic Machinery Corp., reforzando su línea de bombas centrífugas para gases industriales.

- Diciembre de 2024: ArianeGroup y Fives firmaron un Memorando de Entendimiento para co-desarrollar bombas de LH₂ para movilidad de servicio pesado.

- Junio de 2024: El proyecto de fusión ITER recibió su primera criopumba a escala completa, marcando un hito para la infraestructura de energía de fusión.

Alcance del Informe Global del Mercado de Bombas Criogénicas

El informe del mercado de bombas criogénicas incluye:

| Bombas Dinámicas (Cinéticas) | Centrífuga |

| Flujo Axial | |

| Flujo Mixto | |

| Bombas de Desplazamiento Positivo | Reciprocante |

| Tornillo | |

| Diafragma |

| Nitrógeno |

| Oxígeno |

| Argón |

| GNL |

| Hidrógeno |

| Helio |

| Generación de Energía y Electricidad |

| Productos Químicos y Petroquímicos |

| Atención Médica y Biotecnología |

| Metalurgia y Procesamiento de Metales |

| Semiconductores y Electrónica |

| Servicios Aeroespaciales y de Lanzamiento Espacial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Bombas Dinámicas (Cinéticas) | Centrífuga |

| Flujo Axial | ||

| Flujo Mixto | ||

| Bombas de Desplazamiento Positivo | Reciprocante | |

| Tornillo | ||

| Diafragma | ||

| Por Gas Criogénico | Nitrógeno | |

| Oxígeno | ||

| Argón | ||

| GNL | ||

| Hidrógeno | ||

| Helio | ||

| Por Usuario Final | Generación de Energía y Electricidad | |

| Productos Químicos y Petroquímicos | ||

| Atención Médica y Biotecnología | ||

| Metalurgia y Procesamiento de Metales | ||

| Semiconductores y Electrónica | ||

| Servicios Aeroespaciales y de Lanzamiento Espacial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será el valor del mercado de bombas criogénicas para 2031?

Se proyecta que el tamaño del mercado de bombas criogénicas alcance USD 3,37 mil millones para 2031, creciendo a una CAGR del 5,10%.

Se proyecta que el tamaño del mercado de bombas criogénicas alcance USD 3,37 mil millones para 2031, creciendo a una CAGR del 5,10%.

Asia-Pacífico ostenta la mayor participación del 37,92% y también es la región de más rápido crecimiento con una CAGR del 5,38%.

¿Por qué son importantes las bombas criogénicas para la economía del hidrógeno?

El hidrógeno líquido debe transportarse a −253 °C, y las bombas criogénicas especializadas permiten una transferencia segura y eficiente a las altas presiones requeridas para aplicaciones de movilidad e industriales.

¿Qué tipo de bomba domina el servicio de GNL?

Las bombas centrífugas dinámicas dominan gracias a su alta capacidad de caudal y bajo mantenimiento, asegurando el 81,16% de la participación total del mercado en 2025.

¿Cómo influye la atención médica en la demanda de bombas criogénicas?

La expansión de las instalaciones de resonancia magnética y los centros de terapia de protones impulsa el segmento de atención médica y biotecnología, que se espera que crezca a una CAGR del 6,32% hasta 2031.

¿Qué impacto tendrá la fusión entre Chart Industries y Flowserve en el mercado?

La fusión de USD 19 mil millones crea un proveedor de línea completa con una amplia cobertura de servicios, lo que probablemente intensificará la competencia y acelerará la integración tecnológica en todas las líneas de productos.

Última actualización de la página el: