Tamaño y Cuota del Mercado de Bombas de Proceso Criogénico

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

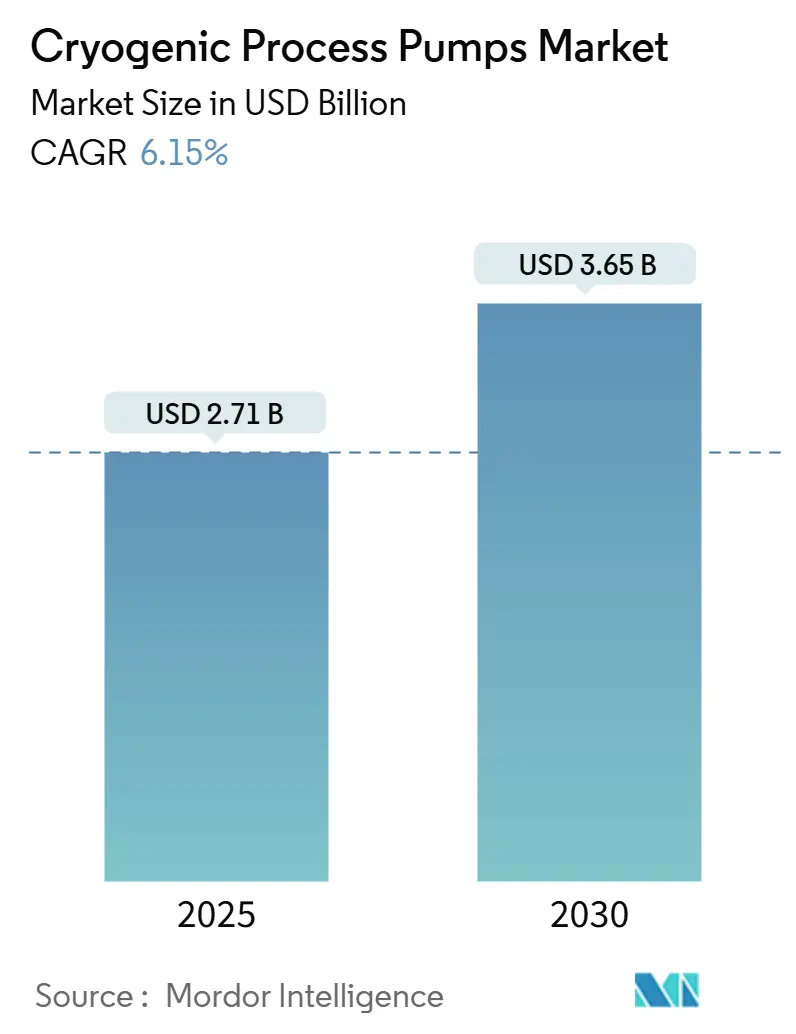

| Tamaño del Mercado (2025) | 2.71 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.65 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Proceso Criogénico por Mordor Intelligence

El tamaño del Mercado de Bombas de Proceso Criogénico se estima en USD 2,71 mil millones en 2025, y se espera que alcance USD 3,65 mil millones en 2030, a una CAGR del 6,15% durante el período de pronóstico (2025-2030).

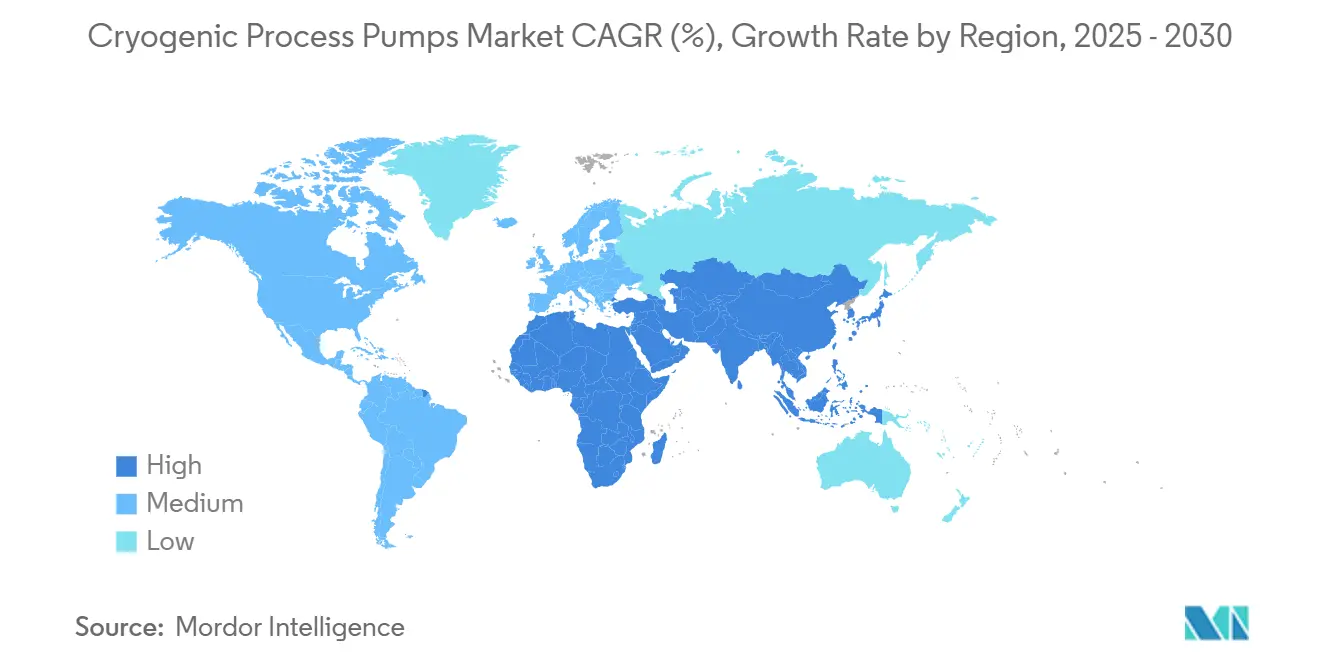

El sólido despliegue de capital en instalaciones de gas natural licuado (GNL), centros de hidrógeno verde y fábricas de semiconductores impulsa esta expansión. La demanda proviene de los objetivos de energía más limpia, los mandatos de descarbonización industrial y las tecnologías de fabricación que dependen de criógenos de ultra alta pureza. La región de Asia-Pacífico concentró el 37,80% de los ingresos globales en 2024, dado que China, Japón y Corea del Sur aceleraron sus proyectos de hidrógeno y GNL. Los diseños de bombas centrífugas capturaron el 61,90% de la cuota de mercado ese mismo año, lo que refleja su fiabilidad en tareas de transferencia de alto volumen. Los equipos para servicio de hidrógeno registraron la trayectoria de crecimiento más rápida, superando a los proyectos tradicionales de GNL. La fusión de junio de 2025 entre Chart Industries y Flowserve produjo un líder en tecnología de fluidos de USD 19 mil millones, que se espera intensifique la competencia en el mercado de postventa y en la adjudicación de proyectos.

Conclusiones Clave del Informe

- Por tipo de bomba, las unidades centrífugas concentraron el 61,9% de la cuota del mercado de bombas de proceso criogénico en 2024, mientras que los diseños alternativos registraron la CAGR más alta del 6,9% hasta 2030.

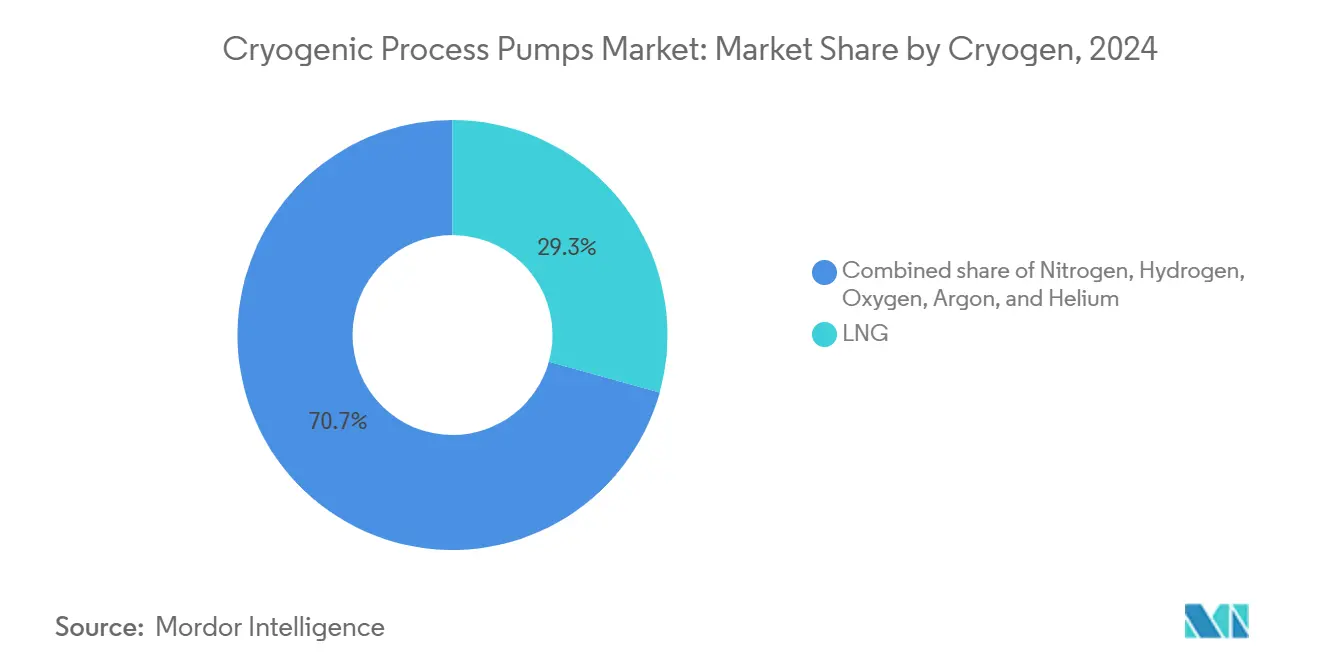

- Por criógeno, el GNL retuvo una cuota de ingresos del 29,3% en 2024, mientras que las bombas de hidrógeno registraron una CAGR del 10,8% hasta 2030.

- Por aplicación, la carga de tanques de almacenamiento representó el 37% del tamaño del mercado de bombas de proceso criogénico en 2024; las estaciones de abastecimiento y avituallamiento avanzaron a una CAGR del 9,7% en el mismo horizonte.

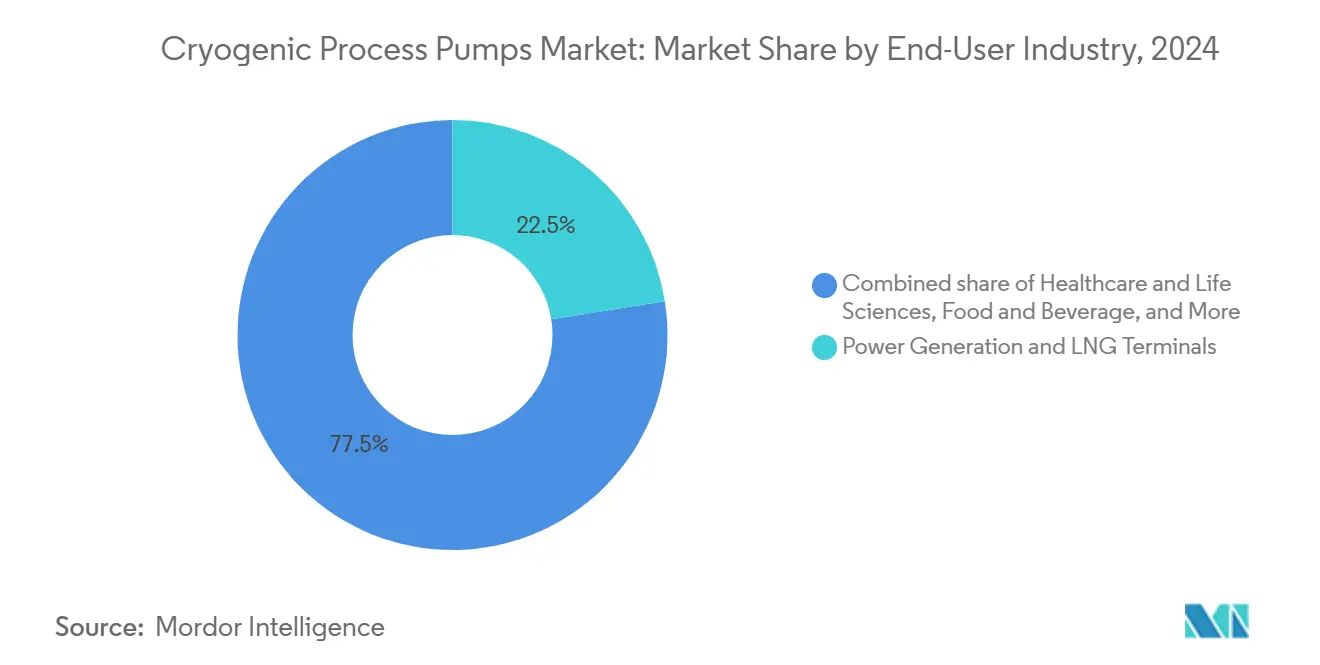

- Por industria de usuario final, la generación de energía y las terminales de GNL representaron el 22,5% de la demanda en 2024, mientras que el sector de salud y ciencias de la vida registró la tasa de crecimiento más rápida del 8,6% de 2024 a 2030.

- Por geografía, Asia-Pacífico concentró el 37,8% de los ingresos en 2024 y está previsto que crezca a una CAGR del 6,5% a medida que avanzan el corredor de hidrógeno de China y los ensayos de hidrógeno líquido de Japón.

Tendencias e Información del Mercado Global de Bombas de Proceso Criogénico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la licuefacción de GNL en naciones exportadoras de gas emergentes | 1.80% | Global, con concentración en Oriente Medio, Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Desarrollo de centros de hidrógeno verde que requieren bombas de transferencia de hidrógeno líquido (LH₂) | 1.50% | Europa y América del Norte, con proyección hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de recuperación de gas industrial que impulsan las bombas de servicio de nitrógeno | 0.90% | Global, con adopción temprana en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Inversiones de fábricas de semiconductores en nodos sub-10 nm (argón ultra puro) | 0.70% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Regulaciones de avituallamiento de GNL entre buques (IMO 2020/2030) | 0.60% | Rutas marítimas globales, concentradas en los principales corredores de navegación | Corto plazo (≤ 2 años) |

| Adopción de enfriamiento líquido en centros de datos de IA que impulsa la demanda de nitrógeno líquido (LN₂) | 0.40% | América del Norte y Europa, con presencia emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Licuefacción de GNL en Naciones Exportadoras de Gas Emergentes

Las adiciones de capacidad global de GNL sostienen un incremento de 1,8 puntos porcentuales en la CAGR a largo plazo. El quinto tren de líquidos de gas natural de Catar, el complejo de GNL de Ruwais en los Emiratos Árabes Unidos y los proyectos de escala media en la Costa del Golfo de EE. UU. requieren bombas capaces de manejar corrientes de metano a –162 °C mientras operan en entornos costeros corrosivos. Los pedidos de equipos adjudicados a instalaciones de múltiples trenes validan la continuidad de las cadenas de aprovisionamiento para máquinas centrífugas de alto caudal. Los operadores especifican cada vez más variadores de velocidad variable y sensores de mantenimiento predictivo para reducir los gastos operativos y las emisiones de metano. Las plantas de licuefacción accionadas eléctricamente mediante energías renovables, como las operadas por Texas LNG, señalan un cambio sectorial hacia menores emisiones de Alcance 1. Estas estrategias de electrificación incrementan la demanda de bombas criogénicas de baja vibración compatibles con controles de motores de alta frecuencia.

Desarrollo de Centros de Hidrógeno Verde que Requieren Bombas de Transferencia de LH₂

El programa europeo IPCEI Hy2Infra y el plan de hidrógeno de €4,6 mil millones de Alemania estimulan colectivamente más de 3 GW de instalaciones de electrolizadores, cada uno vinculado a redes de almacenamiento y transporte de hidrógeno líquido. Con el hidrógeno líquido almacenado a –253 °C, los equipos de transferencia deben integrar aislamiento avanzado, componentes de acero inoxidable Invar o austenítico y carcasas con camisa de vacío. La instalación de prueba a escala completa de hidrógeno líquido (LH₂) de EBARA, puesta en marcha en 2024, demuestra la preparación del sector para validar la dinámica de flujo en condiciones inferiores a 20 K.[1]EBARA Corporation, "Instalación de Prueba de Bomba de Hidrógeno Líquido a Escala Completa," ebara.co.jpLos fabricantes de equipos originales asiáticos, como Nikkiso, han asegurado contratos para más de 20 estaciones de LH₂, lo que evidencia la comercialización temprana de la movilidad de hidrógeno líquido.

Mandatos de Recuperación de Gas Industrial que Impulsan las Bombas de Servicio de Nitrógeno

El Subcapítulo OOOOb de la Agencia de Protección Ambiental (EPA, por sus siglas en inglés) exige diseños de cero emisiones para las nuevas instalaciones de gas natural en EE. UU., lo que incrementa la demanda de sistemas de purga y cobertura con nitrógeno.[2]Agencia de Protección Ambiental, "Regla Final del Subcapítulo OOOOb," epa.gov Las ampliaciones de salas blancas para semiconductores valoradas en más de USD 100 mil millones anuales requieren suministro de nitrógeno de ultra alta pureza por debajo de 0 °C para soportar el grabado y la deposición criogénicos. Las directrices de seguridad actualizadas de la Asociación Europea de Gases Industriales endurecen los criterios de desempeño para las bombas alternativas que manejan oxígeno, argón y nitrógeno. Estas normas estimulan la adquisición de unidades sin aceite y resistentes a la contaminación, capaces de funcionar de forma continua en entornos de alta pureza.

Inversiones de Fábricas de Semiconductores en Nodos Sub-10 nm (Argón Ultra Puro)

La hoja de ruta IRDS 2023 del Instituto de Ingenieros Eléctricos y Electrónicos (IEEE, por sus siglas en inglés) identifica la electrónica criogénica como base para la computación de próxima generación, lo que refuerza la necesidad de circulación de argón con una pureza superior al 99,999% a temperaturas próximas a las del nitrógeno líquido.[3]IEEE, "Hoja de Ruta de Electrónica Criogénica IRDS 2023," ieee.orgLos ensayos de conmutación de transistores a baja temperatura demuestran reducciones de voltaje de 4× que pueden reducir a la mitad el consumo energético de los servidores, incrementando así la demanda de argón líquido en los centros de datos. Proyectos de ciencia fundamental, como el Experimento de Neutrinos en el Subsuelo Profundo (Deep Underground Neutrino Experiment), dependen de 68.400 toneladas de argón, lo que pone de relieve los desafíos logísticos que solo pueden resolverse mediante bombas centrífugas de alta capacidad. Por ello, los innovadores en herramientas de proceso se asocian con proveedores de bombas para minimizar los defectos en las obleas inducidos por vibraciones.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del suministro de helio que eleva el riesgo de CAPEX en sistemas de transferencia | -1.20% | Global, con impacto agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Alto OPEX de motores sumergidos en plantas de almacenamiento pico de GNL | -0.80% | Asia-Pacífico y América del Norte, con preocupaciones emergentes en Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Suministro de Helio que Eleva el Riesgo de CAPEX en Sistemas de Transferencia

Los mercados globales de helio enfrentan escaseces estructurales a medida que se agotan las reservas históricas y los nuevos trenes de licuefacción tienen dificultades para satisfacer la demanda. Muchos laboratorios reciben solo entre el 45% y el 65% de los volúmenes solicitados, lo que impulsa a las instalaciones de ciencias de la vida y semiconductores a rediseñar los circuitos criogénicos e invertir en bombas más eficientes.[4]Peak Scientific, "Impacto de la Escasez de Helio en los Laboratorios," peakscientific.com La reducción de la Reserva Federal de Helio de EE. UU. agrava la exposición a las importaciones, mientras que la Comisión Europea incluye el helio en su agenda de materias primas críticas. Por tanto, los equipos de compras se enfrentan a mayores costos iniciales y plazos de entrega más largos para los conjuntos de bombas calificados para helio.

Alto OPEX de Motores Sumergidos en Plantas de Almacenamiento Pico de GNL

Las instalaciones de almacenamiento pico de GNL dependen de motores de inducción sumergidos cuyos ciclos de mantenimiento elevan las facturas de energía y los tiempos de inactividad. Estudios de simulación de procesos publicados en el Journal of Natural Gas Science and Engineering confirman que las mejoras hidráulicas de las bombas pueden reducir el consumo energético total de licuefacción entre un 7% y un 10%. Los operadores sopesan los costos de la modernización frente a los ahorros potenciales, lo que frena los pedidos de bombas a corto plazo pero abre vías para sustituciones de alta eficiencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Bomba: El Dominio de las Centrífugas Impulsa la Innovación

Las unidades centrífugas concentraron el 61,90% del tamaño del mercado de bombas de proceso criogénico en 2024 y se prevé que se expandan a una CAGR del 6,90% hacia 2030. La arquitectura de flujo continuo es idónea para las terminales de GNL de carga base y los gasoductos de gas industrial que requieren operaciones de alto rendimiento y bajo mantenimiento. Una investigación presentada en la Conferencia AIP reportó una reducción del 46% en el aporte de calor de evaporación al reemplazar los impulsores convencionales por los de materiales compuestos.

Los desarrolladores de productos están explorando ahora conjuntos de rodamientos magnéticos y ejes de materiales compuestos que permiten una operación a 25.000 rpm sin lubricación, mejorando así las métricas de tiempo medio entre fallos. Las bombas alternativas se utilizan para servicios especializados, como el despacho de hidrógeno a alta presión, donde la medición precisa es más importante que el volumen de caudal. Las bombas de tornillo, paleta rotativa y criogénicas de vacío dan servicio a entornos de ultra alto vacío en litografía de semiconductores y cámaras de simulación espacial. Su presencia colectiva en el mercado respalda la diversificación, pero no amenaza el liderazgo de las centrífugas hasta 2030.

Por Criógeno: Las Aplicaciones de Hidrógeno Aceleran la Transformación del Mercado

El hidrógeno generó apenas el 16,50% de los ingresos en 2024, aunque se proyecta que crezca a una CAGR del 10,80%, la más rápida entre todos los criógenos. El GNL representó el 29,30% de la facturación global ese mismo año, beneficiándose del descuello de terminales de exportación en instalaciones existentes. El ascenso del hidrógeno sigue las subastas del Banco de Hidrógeno de Europa y los proyectos piloto de movilidad de Asia, todos los cuales requieren bombas tolerantes a –253 °C y al embrittlement por hidrógeno.

Artículos técnicos en ACS Omega reportan reducciones de energía de proceso a 9,82 kWh/kg de LH₂ con etapas de preenfriamiento con nitrógeno, lo que indica mayores capacidades de bombas por tonelada de hidrógeno licuado. Prototipos magnetocalóricos en prueba en institutos europeos podrían reducir la energía específica en un 20-50% adicional, creando nuevos parámetros de diseño para futuras generaciones de bombas. El nitrógeno sigue siendo vital para los procesos por lotes en semiconductores y la recuperación de gas industrial, mientras que el argón y el helio sostienen el crecimiento en investigación e imagen médica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La Infraestructura de Abastecimiento Impulsa la Aceleración del Crecimiento

Las tareas de carga de tanques de almacenamiento representaron el 37% de los ingresos globales en 2024, lo que subraya la dependencia de los centros de GNL y gas industrial en la transferencia masiva fiable. Sin embargo, se espera que las estaciones de abastecimiento y avituallamiento registren una CAGR del 9,70% hasta 2030, a medida que las navieras y las flotas de transporte pesado adoptan combustibles bajos en carbono. Los mandatos de la Organización Marítima Internacional (IMO, por sus siglas en inglés) que introducen gradualmente el precio de los gases de efecto invernadero hacia 2027 impulsarán a los puertos a instalar equipos de GNL de alto caudal y, a más largo plazo, toberas de hidrógeno líquido.

La Ley de Infraestructura Bipartidista de EE. UU. asigna USD 623 millones para redes de reabastecimiento de hidrógeno, con Texas recibiendo solo USD 70 millones, lo que señala un crecimiento sostenido en los pedidos de bombas. Proyectos emergentes como DelHyVEHR tienen como objetivo un despacho de LH₂ de 5 t/h, superando los límites actuales de caudal e impulsando la innovación en el control de la cavitación y la gestión de la temperatura en las toberas. Más allá de la movilidad, los servicios de impulso en gasoductos y llenado de cilindros suministran gases industriales a las cadenas de metalurgia, procesamiento de alimentos y oxígeno médico, salvaguardando la demanda de base.

Por Industria de Usuario Final: El Sector Sanitario Emerge como Líder de Crecimiento

La generación de energía y las terminales de GNL representaron el 22,50% de los ingresos de 2024, mientras que la salud y las ciencias de la vida están llamadas a crecer a una CAGR del 8,60% hasta 2030. Los imanes de resonancia magnética (MRI, por sus siglas en inglés) dependen de criostatos rellenos de helio que deben reponerse continuamente; las escaseces de helio estimulan por tanto la inversión en circuitos de recuperación y bombas de alta eficiencia. El segmento de semiconductores, con un desembolso en equipos de USD 109 mil millones en 2024, requiere volúmenes de argón y nitrógeno que exigen circulación sin aceite y sin partículas.

Los operadores químicos y petroquímicos están adoptando la purga con nitrógeno para cumplir las regulaciones sobre compuestos orgánicos volátiles, incrementando así aún más el número de instalaciones de bombas. Los proyectos aeroespaciales, incluidos los ensayos de propulsión metano-oxígeno de la NASA para los objetivos de la pasarela lunar, prueban turbobombas que operan a presiones de descarga superiores a 100 bar. Cada uno de estos sectores reduce la dependencia del mercado del CAPEX del sector energético, reforzando así los fundamentos de crecimiento a largo plazo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico dominó el mercado de bombas de proceso criogénico con una cuota del 37,80% en 2024 y se proyecta que mantenga una CAGR del 6,50% hasta 2030. El corredor de hidrógeno verde de China de 20 mil millones de yuanes que conecta Ulanqab con Pekín sustenta una amplia adquisición de gasoductos y bombas. Japón avanza en ensayos de suministro de hidrógeno líquido a gran escala programados para operación comercial en 2030, reforzando la demanda regional de equipos para –253 °C.

Europa se posiciona como pionera regulatoria, canalizando EUR 6,9 mil millones en ayudas estatales hacia redes de hidrógeno transfronterizas que instalarán 2.700 km de gasoductos y 3,2 GW de electrolizadores. Esta certidumbre normativa anima a los fabricantes de equipos originales a localizar instalaciones de fabricación y servicio en Alemania, Francia y los Países Bajos. La reducción gradual de los gases fluorados (F-gas) de la UE y los límites de emisiones de metano también impulsan a las terminales de GNL a modernizar sus bombas con configuraciones de fuga casi nula.

América del Norte se beneficia del descuello en las terminales de exportación de GNL a lo largo de la Costa del Golfo y de los incentivos fiscales federales al hidrógeno limpio. Proyectos como Cedar LNG utilizan licuefacción con accionamiento eléctrico (E-drive) mediante energías renovables, lo que requiere bombas centrífugas de velocidad variable. Oriente Medio aprovecha sus enormes reservas de gas para añadir capacidad de GNL bajo en carbono, con el complejo de Ruwais de los Emiratos Árabes Unidos y las expansiones del Campo Norte de Catar requiriendo equipos criogénicos de alta resistencia. África y América Latina, aunque hoy menores en tamaño, continúan atrayendo inversiones en etapas tempranas en unidades flotantes de almacenamiento y regasificación, lo que abrirá nuevos ciclos de reemplazo de bombas después de 2028.

Panorama Competitivo

La consolidación del mercado avanzó en junio de 2025 cuando Chart Industries y Flowserve finalizaron una fusión que formó una empresa de USD 19 mil millones, con más de 5,5 millones de activos instalados en todo el mundo. La unión combina el patrimonio de Chart Industries en almacenamiento criogénico y vaporización con la cartera de sellado y actuación de Flowserve, creando una oferta integral para operadores de GNL, hidrógeno y gas industrial. Aproximadamente el 42% de los ingresos combinados proviene ahora de servicios postventa, lo que garantiza flujos de caja predecibles.

Alfa Laval cerró su adquisición de Fives Energy Cryogenics en julio de 2025, obteniendo tecnologías de intercambiadores de calor de aluminio soldado y bombas criogénicas que complementan su gama de intercambiadores de calor de placas. Nikkiso continuó su expansión de cartera adquiriendo la alemana Cryotec Anlagenbau en 2024, asegurando así experiencia en plantas de proceso y centros de servicio europeos. El centro de pruebas de LH₂ de 16 mil millones de yenes de EBARA subraya la intensidad de la carrera en I+D a medida que los fabricantes de equipos originales persiguen la resistencia a temperaturas ultra bajas y la resistencia al embrittlement por hidrógeno.

La diferenciación tecnológica se centra en materiales compuestos, rodamientos magnéticos y diagnósticos de gemelos digitales. Los fabricantes de equipos originales priorizan la supresión de vibraciones para proteger las válvulas y medidores aguas abajo, mientras que los clientes exigen un cumplimiento rápido de piezas de repuesto y cobertura de servicio en campo. Los especialistas de tamaño medio en bombas de vacío y gas de nicho encuentran crecimiento al licenciar hidráulicas propietarias a integradores más grandes o formando empresas conjuntas para el ensamblaje regional.

Líderes de la Industria de Bombas de Proceso Criogénico

Nikkiso Co. Ltd.

Atlas Copco AB

Ebara Corporation

Sulzer Ltd.

Flowserve Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Alfa Laval finalizó la adquisición de Fives Energy Cryogenics, incorporando experiencia en bombas criogénicas e intercambiadores de calor de aluminio a su cartera de energía limpia.

- Junio de 2025: Chart Industries y Flowserve completaron una fusión de acciones totales, creando un líder en tecnología de fluidos de USD 19 mil millones con USD 3,7 mil millones en ingresos anuales de postventa.

- Marzo de 2025: Cheniere Energy puso en marcha el Tren 1 de la Etapa 3 de Corpus Christi, marcando el primer cargamento de GNL de siete trenes de escala media que superan los 10 MTPA de capacidad.

- Enero de 2025: Flowserve ganó un contrato para suministrar bombas y sellos de CO₂ supercrítico para la iniciativa de captura de carbono de 1,5 Mt/año de ADNOC en los Emiratos Árabes Unidos.

Alcance del Informe del Mercado Global de Bombas de Proceso Criogénico

Las bombas de proceso criogénico son bombas de vacío que capturan gases y vapores condensándolos sobre una superficie fría. Sin embargo, solo son eficaces con determinados gases. La eficacia está determinada por los puntos de congelación y ebullición del gas en relación con la temperatura de la criopompa.

El mercado de bombas de proceso criogénico está segmentado por tipo, criógeno, usuario final y geografía. Por tipo, el mercado se segmenta en bomba dinámica y bomba de desplazamiento positivo; por criógeno, el mercado se segmenta en nitrógeno, argón, oxígeno, GNL, hidrógeno y otros; y por usuario final, el mercado se segmenta en generación de energía, química, salud y otros. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de bombas de proceso criogénico en los principales países. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base de los ingresos en miles de millones de USD.

| Centrífuga (Dinámica) |

| Alternativa (Desplazamiento Positivo) |

| Tornillo y Paleta Rotativa |

| Atrapamiento/Criogénica de Vacío |

| GNL (CH₄) |

| Nitrógeno (LN₂) |

| Oxígeno (LOX) |

| Argón (LAr) |

| Hidrógeno (LH₂) |

| Helio (LHe) |

| Carga de Tanques de Almacenamiento |

| Impulso y Transferencia en Gasoductos |

| Estaciones de Abastecimiento y Avituallamiento |

| Llenado de Cilindros |

| Generación de Energía y Terminales de GNL |

| Química y Petroquímica |

| Salud y Ciencias de la Vida |

| Electrónica y Semiconductores |

| Metales y Metalurgia |

| Alimentos y Bebidas |

| Aeroespacial y Defensa |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Bomba | Centrífuga (Dinámica) | |

| Alternativa (Desplazamiento Positivo) | ||

| Tornillo y Paleta Rotativa | ||

| Atrapamiento/Criogénica de Vacío | ||

| Por Criógeno | GNL (CH₄) | |

| Nitrógeno (LN₂) | ||

| Oxígeno (LOX) | ||

| Argón (LAr) | ||

| Hidrógeno (LH₂) | ||

| Helio (LHe) | ||

| Por Aplicación | Carga de Tanques de Almacenamiento | |

| Impulso y Transferencia en Gasoductos | ||

| Estaciones de Abastecimiento y Avituallamiento | ||

| Llenado de Cilindros | ||

| Por Industria de Usuario Final | Generación de Energía y Terminales de GNL | |

| Química y Petroquímica | ||

| Salud y Ciencias de la Vida | ||

| Electrónica y Semiconductores | ||

| Metales y Metalurgia | ||

| Alimentos y Bebidas | ||

| Aeroespacial y Defensa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de bombas de proceso criogénico?

El mercado fue valorado en USD 2,71 mil millones en 2025 y se proyecta que alcance USD 3,65 mil millones en 2030.

¿Qué tipo de bomba lidera las ventas globales?

Las bombas centrífugas concentraron el 61,90% de los ingresos de 2024 debido a su idoneidad para servicios de GNL de alto volumen y gas industrial.

¿Qué criógeno representa la oportunidad de crecimiento más rápido?

Se prevé que las bombas de hidrógeno líquido se expandan a una CAGR del 10,80% hasta 2030 a medida que escalan los centros de hidrógeno verde.

¿Qué segmento de aplicación se espera que crezca más rápido hasta 2030?

Las estaciones de abastecimiento y avituallamiento registrarán una CAGR del 9,70%, impulsadas por la descarbonización del transporte marítimo y el transporte pesado.

¿Por qué el suministro de helio es una preocupación para los compradores de bombas?

Las escaseces de helio obligan a los laboratorios y fábricas a pagar precios más altos e invertir en sistemas de transferencia eficientes, ejerciendo un lastre del –1,2% en la CAGR global del mercado.

¿Qué tan concentrado está el panorama de proveedores?

Una puntuación de concentración de 6 sugiere que los cinco principales fabricantes de equipos originales representan aproximadamente dos tercios de los ingresos, con especialistas de tamaño medio que conservan una notable influencia en nichos de mercado.

Última actualización de la página el: