Tamaño y Participación del Mercado de Dispositivos de Crioablación Cardíaca

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.30% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Crioablación Cardíaca por Mordor Intelligence

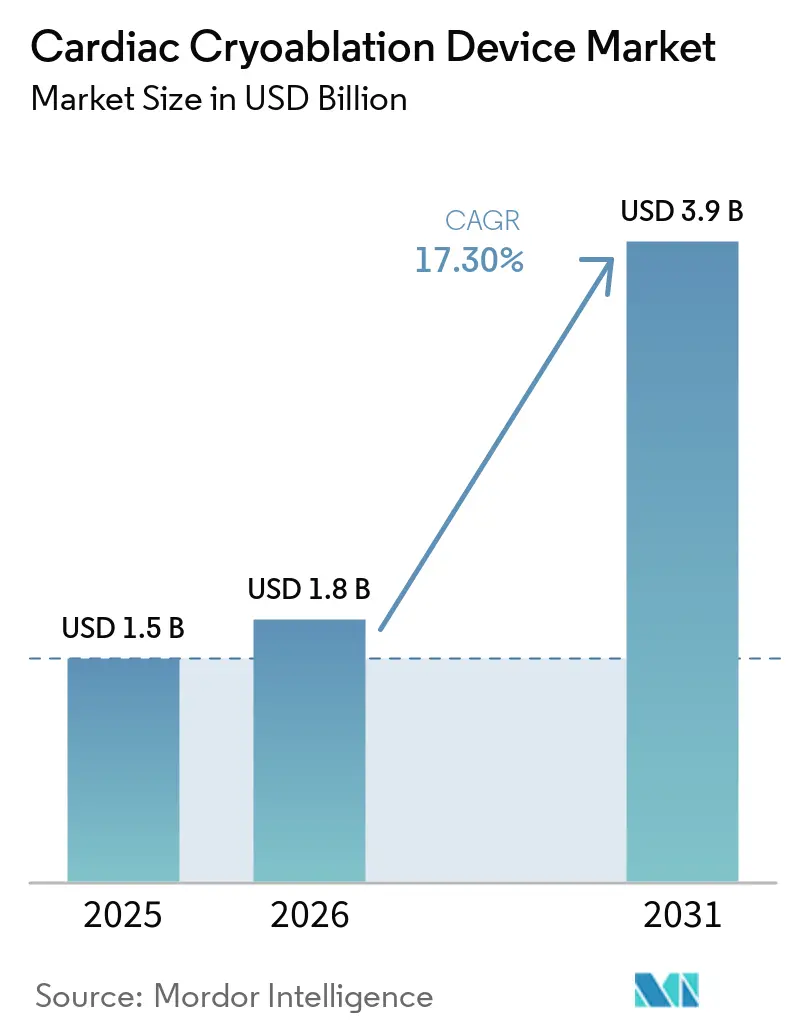

Se proyecta que el tamaño del Mercado de Dispositivos de Crioablación Cardíaca sea de USD 1,5 mil millones en 2025, USD 1,8 mil millones en 2026, y alcance USD 3,9 mil millones en 2031, creciendo a una CAGR del 17,30% de 2026 a 2031.

Una confluencia de liberalización del reembolso, actualizaciones tecnológicas como los criobalones expandibles, y evidencia clínica de intervención temprana está impulsando los volúmenes de procedimientos, incluso cuando la ablación por campo pulsado (PFA) plantea un riesgo de sustitución a corto plazo. Las acciones regulatorias, especialmente la norma de pago de los Centros de Cirugía Ambulatoria (CCA) de EE. UU. de 2026, están orientando los casos simples de fibrilación auricular (FA) hacia entornos ambulatorios, mientras que la crioterapia a temperatura ultrabajas está abriendo un nicho de taquicardia ventricular (TV) que los balones estándar de −88 °C no pueden alcanzar. Los sistemas de nitrógeno líquido de competidores chinos están añadiendo dinámicas de precio y sostenibilidad, y las bases instaladas de consolas en hospitales terciarios se están defendiendo mediante mejoras incrementales en el flujo de trabajo que reducen el tiempo de procedimiento y los intercambios de dispositivos. El posicionamiento competitivo ahora depende de la rapidez con que los proveedores puedan combinar mapeo, crío y PFA en una sola plataforma sin perder la reproducibilidad de disparo único que originalmente diferenció a la crioablación.

Conclusiones Clave del Informe

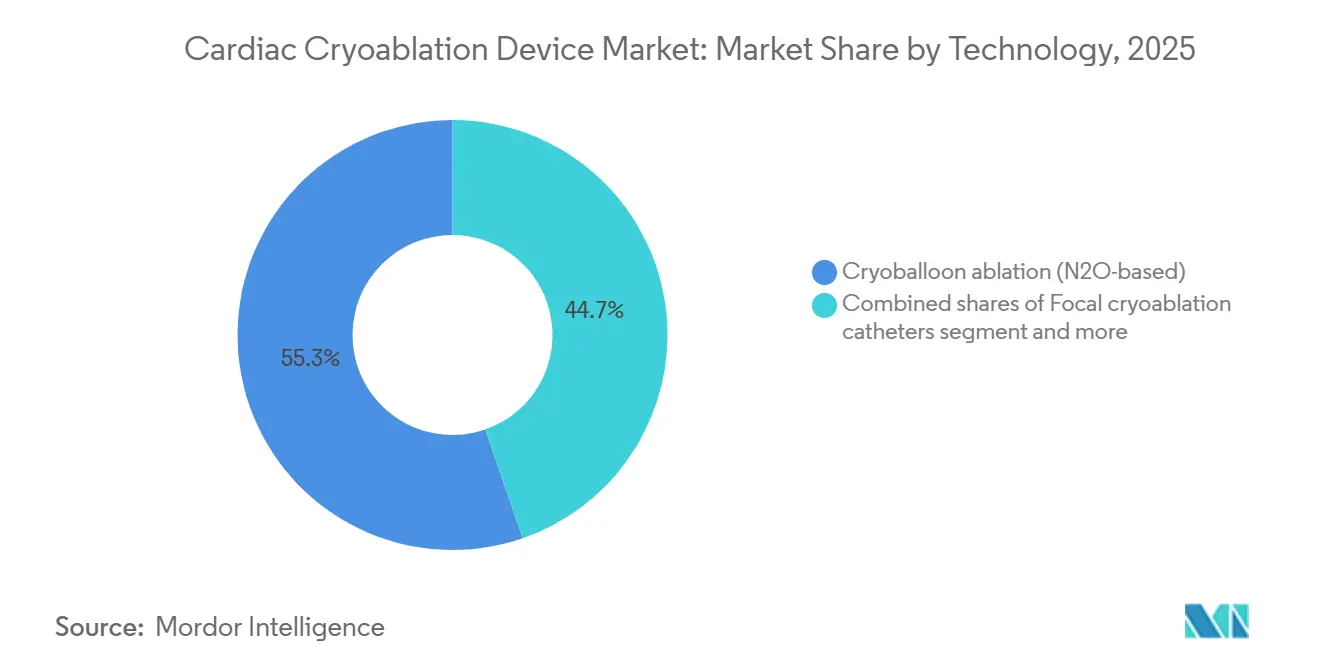

- Por tecnología, los criobalones de óxido nitroso lideraron con el 55,30% de la participación del mercado de dispositivos de crioablación cardíaca en 2025, mientras que se prevé que la crioterapia a temperatura ultrabajas crezca a una CAGR del 17,95% hasta 2031.

- Por producto, los catéteres y balones representaron el 62,18% del tamaño del mercado de dispositivos de crioablación cardíaca en 2025 y avanzan a una CAGR del 17,86% hasta 2031.

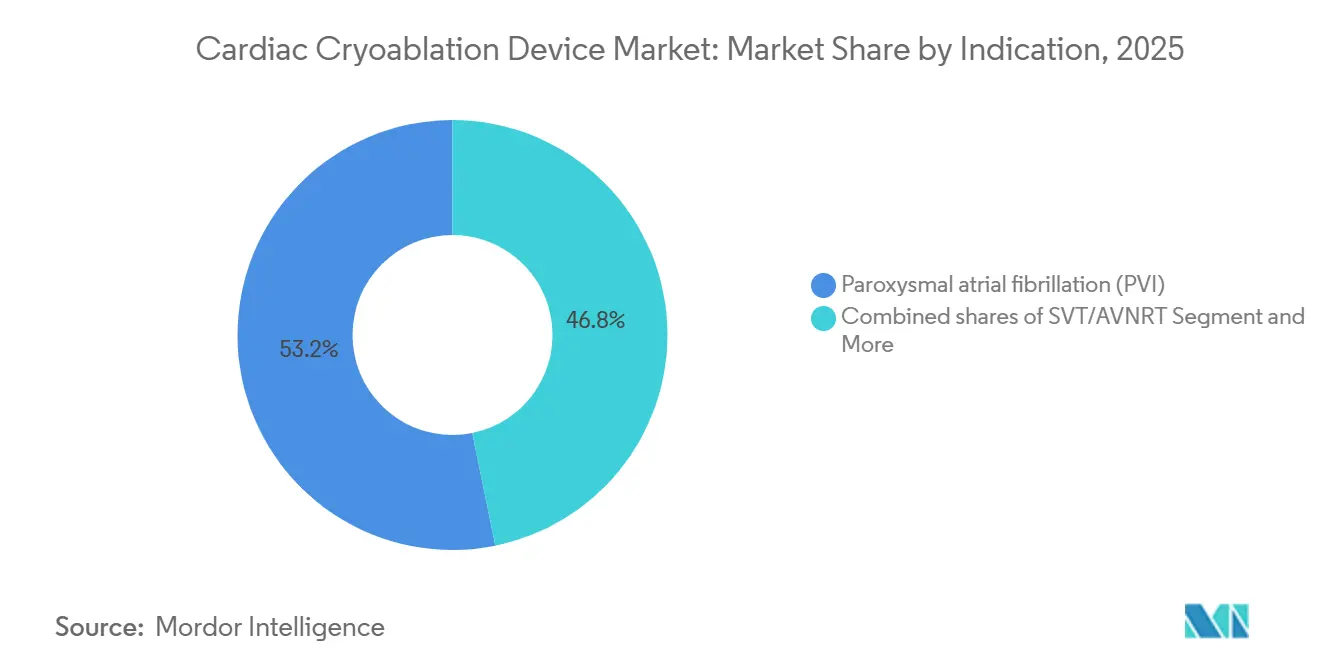

- Por indicación, la FA paroxística representó el 53,18% de los ingresos en 2025, mientras que se proyecta que la ablación de TV se expanda a una CAGR del 17,81% hasta 2031.

- Por usuario final, los hospitales terciarios mantuvieron una participación del 57,18% en 2025, mientras que los CCA registraron la CAGR pronosticada más alta del 17,88% hasta 2031.

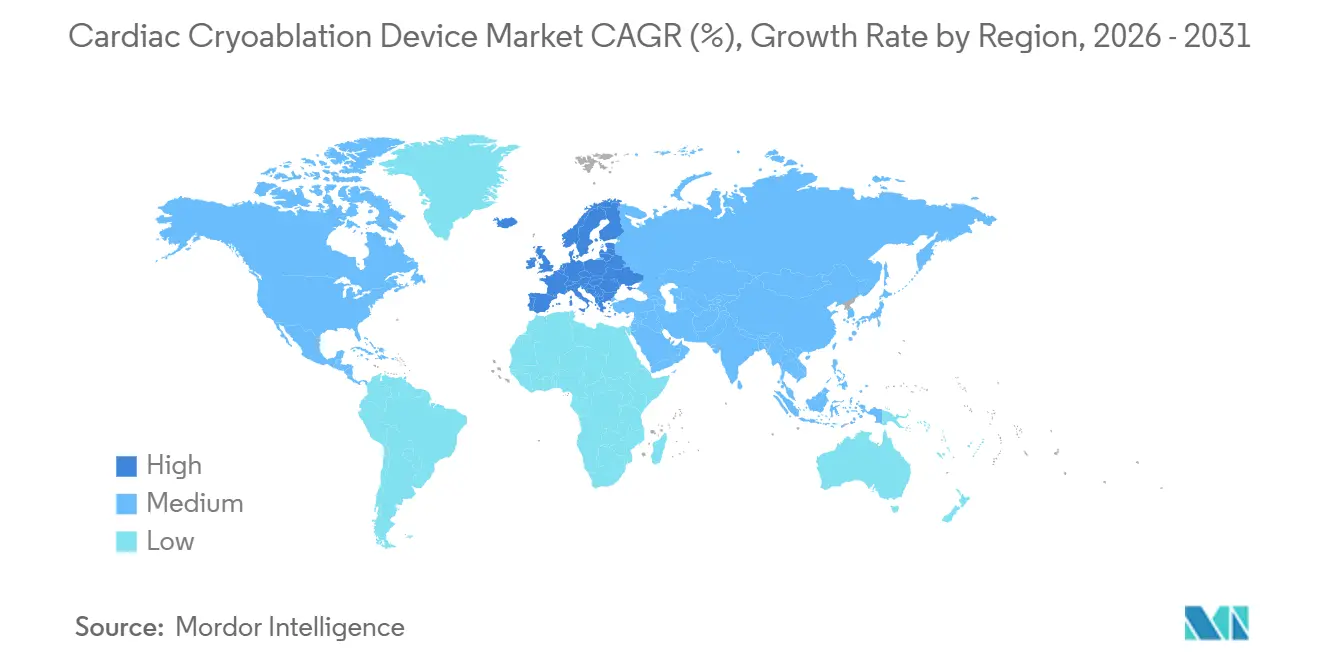

- Por geografía, América del Norte dominó con una participación del 46,17% en 2025, aunque se espera que Europa supere a todas las regiones con una CAGR del 17,76% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Crioablación Cardíaca

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cobertura de CCA, cambio hacia atención ambulatoria en EE. UU. | +3.2% | Estados Unidos, programas piloto de Canadá, algunos pagadores de la UE | Corto plazo (≤ 2 años) |

| Evidencia de ablación de primera línea, atención más temprana | +4.1% | América del Norte, Europa Occidental, Japón | Mediano plazo (2-4 años) |

| Nuevas aprobaciones de sistemas de crío, crecimiento de consolas | +2.8% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Eficiencia del flujo de trabajo de disparo único | +1.9% | Centros de electrofisiología de alto volumen en todo el mundo | Corto plazo (≤ 2 años) |

| Oportunidad de TV con crioterapia a temperatura ultrabajas | +2.5% | Inicialmente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Competidores chinos, precio y sostenibilidad | +2.0% | China con efecto expansivo hacia mercados emergentes sensibles al costo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cobertura de CCA y Cambio hacia Atención Ambulatoria en los Estados Unidos

La norma final del CMS de noviembre de 2025 incorporó el código de ablación integral de FA CPT 93656 en la lista de CCA con un pago de instalación de USD 24.532, superando el arancel hospitalario y catalizando un auge ambulatorio. Los procedimientos con criobalón promedian 122 minutos, en comparación con 160 minutos para la radiofrecuencia (RF), lo que reduce las horas extra y se alinea con los modelos de rendimiento de los CCA [1]Consejo Editorial del Heart Rhythm Journal, "Estudio de Simulación de la Cohorte FREEZE," heartrhythmjournal.com. Los datos de programación de principios de 2026 muestran que los CCA están reservando dos casos de crío adicionales por laboratorio por día, expandiendo los ingresos de los CCA a una CAGR proyectada del 17,88%. Las provincias canadienses y varios pagadores de Europa Occidental están pilotando vías similares de FA en régimen de día, lo que sugiere una exportación del modelo norteamericano.

Evidencia de Ablación de Primera Línea e Intervención Más Temprana

La autorización de primera línea de la FDA para el balón Arctic Front Advance, junto con los resultados de STOP-AF First y EARLY-AF que muestran una supervivencia libre de arritmia del 75-82%, desplazó la ablación de un tratamiento de rescate a una atención inicial [2]Administración de Alimentos y Medicamentos de EE. UU., "Resumen de Decisión del Sistema de Crioablación Medtronic POLARx FIT," fda.gov. Las aurículas más jóvenes y estructuralmente intactas producen mayor durabilidad en un solo procedimiento, reduciendo las costosas reintervenciones y adelantando la demanda. Un modelo alemán de costo-utilidad de 2024 estimó un costo-efectividad incremental de EUR 1.037 por AVAC, muy por debajo de los umbrales regionales de disposición a pagar, lo que refuerza la apertura de los pagadores a la ablación en etapas tempranas de la vía terapéutica.

Nuevas Aprobaciones de Sistemas de Crío y Expansión de la Base Instalada

La aprobación de la FDA de Boston Scientific en febrero de 2026 para el POLARx FIT introdujo un balón expandible de 28-31 mm que reduce los intercambios de catéteres, un refinamiento que logró una supervivencia libre de eventos del 96% a los 12 meses en el ensayo FROZEN-AF IDE. Con más de 25.000 casos globales registrados antes del lanzamiento en EE. UU., la plataforma está posicionada para erosionar el dominio de consolas que Medtronic ha mantenido durante mucho tiempo. Los suplementos de marcado CE paralelos y las aprobaciones japonesas están expandiendo la flota global, con instalaciones de consolas en aumento en los CCA a pesar de un costo inicial de USD 150.000-200.000.

Eficiencia del Flujo de Trabajo y Reproducibilidad del Crío de Disparo Único

Los estudios de simulación de la cohorte FREEZE de Alemania muestran que los días de horas extra con criobalón son del 25,7% frente al 70,7% con RF, lo que se traduce en una dotación de personal eficiente y una programación de laboratorio predecible. La creación uniforme de lesiones con dosificación de tiempo hasta el aislamiento ha reducido la variabilidad entre operadores, impulsando la acreditación cruzada y favoreciendo la adopción en sistemas de salud con múltiples centros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de sustitución por PFA para la ablación de FA | -4.8% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Eventos de seguridad (lesión esofágica, parálisis del nervio frénico) | -1.7% | Global con mayor supervisión en EE. UU. y la UE | Mediano plazo (2-4 años) |

| Requisitos de evidencia del mundo real de la FDA | -1.2% | Estados Unidos con efectos secundarios para los aspirantes al marcado CE | Mediano plazo (2-4 años) |

| Infrautilización de la ablación quirúrgica | -0.9% | Centros de cirugía cardíaca comunitaria en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Sustitución por PFA para la Ablación de FA

El ensayo SINGLE SHOT CHAMPION del NEJM de enero de 2025 reportó una recurrencia del 37,1% para PFA frente al 50,7% para crío, impulsando a los hospitales a acelerar la compra de consolas de PFA incluso a un costo de dispositivo un 23% mayor [3]The New England Journal of Medicine, "Resultados del Ensayo Single Shot Champion," nejm.org. Las encuestas a médicos en EE. UU. indican que la penetración de PFA se acerca al 68% de las ablaciones de FA en 2026, reduciendo la ventana para que los proveedores de crío defiendan su participación. Europa refleja la tendencia a medida que los catéteres de PFA con marcado CE demuestran cero lesiones esofágicas en más de 17.000 casos del mundo real, agudizando el contraste médico-legal con el crío.

Eventos de Seguridad (Lesión Esofágica, Parálisis del Nervio Frénico) y Actualizaciones de las Instrucciones de Uso

La incidencia de parálisis del nervio frénico con crío se sitúa cerca del 2%, con casi la mitad de los casos persistiendo más allá de los 12 meses, lo que motivó revisiones de las instrucciones de uso de la FDA en 2024 que redujeron el tiempo de congelación de 240 s a 180 s y requieren estimulación diafragmática continua. Aunque el riesgo de fístula atrio-esofágica sigue siendo mucho menor que con RF, el historial de cero lesiones de PFA está desplazando la preferencia por las lesiones en la pared posterior. Tanto los reguladores de EE. UU. como los de la UE ahora requieren seguimiento clínico poscomercialización para los catéteres de crío de Clase III, lo que extiende los plazos de lanzamiento y aumenta los costos de generación de evidencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Criobalón de N₂O Defiende el Volumen Mientras la TV con Temperatura Ultrabajas Gana Terreno

En 2025, los sistemas de criobalón de óxido nitroso representaron el 55,30% de la participación del mercado de dispositivos de crioablación cardíaca, anclados por el sistema basado en consola de Medtronic, con una década de antigüedad, que permite un aislamiento reproducible de venas pulmonares de disparo único. Se espera que el mercado de dispositivos de crioablación cardíaca para la tecnología de criobalón crezca de manera constante a medida que los CCA adquieran consolas para los flujos de trabajo de FA paroxística. Se proyecta que la crioterapia a temperatura ultrabajas para TV, que opera a −196 °C, registre la CAGR más rápida del 17,95%, abriendo una nueva vía de ingresos para poblaciones desatendidas con cardiopatía estructural.

Los fabricantes de consolas están añadiendo software incremental y mapeo integrado para resistir la canibalización por PFA. Los balones de nitrógeno líquido chinos aportan una imagen de sostenibilidad que resuena con los comités de "quirófano verde" de los hospitales. Los catéteres de crío focal conservan una utilidad de nicho para la taquicardia supraventricular, aunque su modesto volumen, junto con los avances en la fuerza de contacto de RF, limita el potencial alcista. El crío quirúrgico sigue siendo respaldado por las guías clínicas, pero está poco penetrado, frenado por la inercia del flujo de trabajo en el quirófano y las penalizaciones por pinzamiento cruzado.

Por Producto: Los Catéteres/Balones Impulsan los Ingresos Mientras las Consolas Siguen la Expansión de los CCA

Los catéteres y balones representaron el 62,18% de los ingresos de 2025 y continuarán superando a las consolas a una CAGR del 17,86%, ya que el crecimiento de los procedimientos escala directamente el consumo de desechables. Los balones expandibles como el POLARx FIT reducen los intercambios de dispositivos, añadiendo valor económico y ergonómico. El tamaño del mercado de dispositivos de crioablación cardíaca asociado a las ventas de consolas aumentará en paralelo con la migración hacia los CCA, aunque los presupuestos de capital siguen siendo sensibles a la incertidumbre en torno a las plataformas de múltiple energía. Los vainas auxiliares y los catéteres de mapeo se incluyen cada vez más en códigos de reembolso únicos, lo que comprime los precios independientes pero consolida la fidelización al proveedor.

Las mangueras de purga desechables, las líneas de presión y las fundas estériles generan ingresos predecibles pero de bajo margen; el escrutinio ambiental sobre las emisiones de óxido nitroso puede impulsar rediseños adicionales de los accesorios. Las plataformas integradas que alinean los flujos de datos de crío con sistemas de mapeo tridimensional externos reducen la carga cognitiva de los electrofisiólogos y es probable que den forma a las futuras hojas de ruta de productos.

Por Indicación: La FA Paroxística Ancla el Volumen, la TV Es el Motor de Crecimiento

La FA paroxística constituyó el 53,18% de la facturación de 2025 y, respaldada por las aprobaciones de primera línea, sigue siendo la columna vertebral del volumen de procedimientos. Los resultados duraderos de disparo único en aurículas mínimamente remodeladas sostienen un alto rendimiento de laboratorio. Se prevé que la ablación de TV, aprovechando la profundidad de la temperatura ultrabajas, registre una CAGR del 17,81% a medida que los datos clínicos maduren; el tamaño del mercado de dispositivos de crioablación cardíaca para TV podría acercarse al segmento de FA persistente a finales de la década si se aseguran los códigos de reembolso. Los casos de uso de FA persistente enfrentan una rivalidad más intensa de PFA dado los conjuntos de lesiones más grandes y las ventajas de seguridad en la pared posterior.

La taquicardia supraventricular y la taquicardia por reentrada nodal auriculoventricular siguen siendo nichos, abordados por sondas focales de pequeño diámetro. Su baja complejidad y las soluciones de RF establecidas pueden expandirse con crío, pero proporcionan volúmenes estables y repetibles en poblaciones pediátricas y adultos jóvenes, donde el menor riesgo de bloqueo auriculoventricular del crío tiene peso.

Por Usuario Final: El Canal de CCA se Acelera Bajo la Nueva Economía del CMS

Los hospitales terciarios aún generaron el 57,18% del gasto de 2025, aprovechando los ecosistemas integrales de electrofisiología, las salas de operaciones híbridas y los programas multidisciplinarios de TV. No obstante, se prevé que los CCA sean los de mayor crecimiento, con una CAGR del 17,88%, a medida que la norma de 2026 iguala los pagos y recompensa los flujos de trabajo eficientes de disparo único. La participación del mercado de dispositivos de crioablación cardíaca atribuible a los CCA podría alcanzar un tercio para 2031 si los programas piloto de pagadores en Canadá y Europa Occidental institucionalizan los modelos de atención en régimen de día.

Los hospitales comunitarios siguen siendo participantes de volumen para casos paroxísticos sencillos, pero carecen de la profundidad de personal para TV compleja o FA persistente con mapeo intensivo. El comportamiento de compra se bifurca en consecuencia: los CCA suelen adoptar consolas de crío de energía única, mientras que los centros académicos se inclinan por plataformas de múltiple energía que integran crío, RF y PFA para manejar una cartera de lesiones más amplia.

Análisis Geográfico

América del Norte aportó el 46,17% de los ingresos de 2025, impulsada por la resolución ambulatoria del CMS y la consolidada flota de consolas de Medtronic. Los laboratorios de EE. UU. están acelerando las conversiones a CCA, ayudados por los tiempos predecibles del crío que se ajustan a los bloques de medio día. La adopción canadiense está limitada por las variaciones presupuestarias provinciales; los centros especializados en Ontario y Quebec muestran impulso, aunque la uniformidad a nivel nacional está ausente. México se rezaga debido al predominio de los pagadores privados y la infraestructura limitada de electrofisiología.

Europa es la región de más rápido crecimiento con una CAGR del 17,76%. El acceso temprano al marcado CE para el POLARx FIT y los datos favorables de costo-efectividad de Alemania y el Reino Unido han mantenido al crío competitivo incluso con la entrada de PFA. El modelado del flujo de trabajo en Alemania demuestra eficiencias tangibles en la dotación de personal, mientras que el Servicio Nacional de Salud del Reino Unido sopesa el mayor costo del dispositivo frente a las menores tasas de reablación. Los mercados del sur de Europa se expanden sobre la base de los programas regionales de redes cardíacas, aunque la heterogeneidad del reembolso modera el ritmo.

Asia-Pacífico presenta un panorama mixto. Japón, con aprobaciones de la Agencia de Productos Farmacéuticos y Dispositivos Médicos para las indicaciones de FA paroxística y persistente, sirve como plataforma de lanzamiento global para los refinamientos incrementales de balones. Los sistemas de nitrógeno líquido recientemente aprobados de China inyectan competencia de precios y credenciales ecológicas, ampliando el acceso en ciudades de segundo nivel. Australia y Corea del Sur muestran una demanda constante en hospitales terciarios, pero la infraestructura de CCA es incipiente. India y gran parte del sudeste asiático siguen limitados por los modelos de pago directo, lo que restringe la penetración a los centros de referencia urbanos.

Panorama Competitivo

El panorama competitivo está moderadamente concentrado. Medtronic conserva la mayor base instalada, aunque el POLARx FIT de Boston Scientific está erosionando su participación al resolver los desafíos de ajuste anatómico sin intercambios de catéteres. AtriCure domina el crío quirúrgico, pero reportó una caída de ingresos en la ablación cardíaca mínimamente invasiva a medida que PFA absorbe los casos de catéter. El dominio global de ablación de Johnson & Johnson se ve moderado por una pausa temporal en el ensayo Varipulse, ofreciendo al crío una breve ventana defensiva. Los competidores chinos están creando propuestas de valor ecológicas a través del refrigerante de nitrógeno líquido y ventajas de costo, mientras que Adagio Medical está siendo pionera en la terapia de TV a temperatura ultrabajas con el impulso del programa de Dispositivo Innovador de la FDA.

Estratégicamente, los actores establecidos están agrupando el mapeo y la ablación en consolas unificadas para contrarrestar el avance de PFA. Philips y Abbott suministran sistemas de mapeo que se integran perfectamente con las consolas de crío, fomentando la fidelización al ecosistema. El endurecimiento regulatorio en torno a la evidencia poscomercialización y las evaluaciones de sostenibilidad puede favorecer a los actores diversificados con una infraestructura de cumplimiento sólida. El éxito hasta 2031 dependerá de defender el volumen de FA paroxística en los CCA, monetizar la expansión de TV e integrar el crío en arquitecturas de múltiple energía antes de que PFA logre un dominio irreversible.

Líderes de la Industria de Dispositivos de Crioablación Cardíaca

Medtronic Plc

Boston Scientific Corporation

AtriCure, Inc.

Abbott Laboratories

Koninklijke Philips N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Abbott obtuvo la autorización de marcado CE para el catéter de ablación TactiFlex Duo, proporcionando a los clínicos europeos otra herramienta para restaurar el ritmo cardíaco normal en pacientes con arritmias difíciles de tratar.

- Enero de 2026: Medtronic obtuvo su propio marcado CE para el catéter de ablación por campo pulsado Sphere-360, subrayando el plan de la empresa de combinar años de experiencia en crioterapia con la fuente de energía no térmica emergente favorecida para procedimientos cardíacos rápidos y selectivos para el tejido.

- Abril de 2025: Adagio Medical obtuvo la designación de Dispositivo Innovador de la FDA de EE. UU. para su sistema de crioablación vCLAS, una terapia diseñada para congelar y deshabilitar rápidamente los cortocircuitos que desencadenan la taquicardia ventricular potencialmente mortal.

Alcance del Informe Global del Mercado de Dispositivos de Crioablación Cardíaca

Según el alcance del informe, un dispositivo de crioablación cardíaca es una herramienta médica especializada utilizada para tratar trastornos del ritmo cardíaco, más comúnmente la fibrilación auricular, mediante la aplicación de frío extremo para deshabilitar el tejido cardíaco que genera señales eléctricas irregulares. A diferencia de la ablación por radiofrecuencia tradicional, que utiliza calor, estos dispositivos utilizan un refrigerante —típicamente óxido nitroso— para congelar el tejido objetivo a temperaturas tan bajas como -30 grados Celsius a -80 grados Celsius.

El mercado de dispositivos de crioablación cardíaca está segmentado por tecnología, producto, indicación, usuario final y geografía. Por tecnología, el mercado está segmentado en ablación con criobalón (basada en N2O), catéteres de crioablación focal, crioablación quirúrgica (sondas/pinzas; N2O/Argón) y crioterapia a temperatura ultrabajas para TV (emergente). Por industria de usuarios finales, el mercado está segmentado en catéteres/balones de crioablación, consolas/generadores de crío, vainas/introductores dirigibles, catéteres de mapeo circular de luz interior y desechables auxiliares. Por indicación, el mercado está segmentado en fibrilación auricular paroxística, fibrilación auricular persistente, TSV/TRNAV y taquicardia ventricular. Por usuarios finales, el mercado está segmentado en hospitales terciarios/académicos y laboratorios de electrofisiología, hospitales comunitarios y centros de cirugía ambulatoria (CCA).

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Ablación con criobalón (basada en N2O) |

| Catéteres de crioablación focal |

| Crioablación quirúrgica (sondas/pinzas; N2O/Argón) |

| Crioterapia a temperatura ultrabajas para TV (emergente) |

| Catéteres/balones de crioablación |

| Consolas/generadores de crío |

| Vainas/introductores dirigibles |

| Catéteres de mapeo circular de luz interior (flujos de trabajo de crío) |

| Desechables auxiliares |

| Fibrilación auricular paroxística (aislamiento de venas pulmonares) |

| Fibrilación auricular persistente (centrada en aislamiento de venas pulmonares) |

| TSV/TRNAV (crío focal) |

| Taquicardia ventricular (crioterapia a temperatura ultrabajas) |

| Hospitales terciarios/académicos y laboratorios de electrofisiología |

| Hospitales comunitarios |

| Centros de cirugía ambulatoria (CCA) |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Ablación con criobalón (basada en N2O) | |

| Catéteres de crioablación focal | ||

| Crioablación quirúrgica (sondas/pinzas; N2O/Argón) | ||

| Crioterapia a temperatura ultrabajas para TV (emergente) | ||

| Por Producto | Catéteres/balones de crioablación | |

| Consolas/generadores de crío | ||

| Vainas/introductores dirigibles | ||

| Catéteres de mapeo circular de luz interior (flujos de trabajo de crío) | ||

| Desechables auxiliares | ||

| Por Indicación | Fibrilación auricular paroxística (aislamiento de venas pulmonares) | |

| Fibrilación auricular persistente (centrada en aislamiento de venas pulmonares) | ||

| TSV/TRNAV (crío focal) | ||

| Taquicardia ventricular (crioterapia a temperatura ultrabajas) | ||

| Por Usuario Final | Hospitales terciarios/académicos y laboratorios de electrofisiología | |

| Hospitales comunitarios | ||

| Centros de cirugía ambulatoria (CCA) | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos de crioablación cardíaca en 2025?

Se proyecta que el tamaño del Mercado de Dispositivos de Crioablación Cardíaca sea de USD 1,5 mil millones en 2025, USD 1,8 mil millones en 2026, y alcance USD 3,9 mil millones en 2031, creciendo a una CAGR del 17,30% de 2026 a 2031.

¿Qué tipo de producto contribuye más a los ingresos?

Los catéteres y balones generaron el 62,18% de las ventas de 2025 y siguen siendo el principal motor de ingresos, ya que cada procedimiento consume un nuevo desechable.

¿Desplazará la ablación por campo pulsado al crío en la fibrilación auricular?

Se espera que la penetración de PFA alcance el 68% de las ablaciones de FA en EE. UU. en 2026, aunque el crío conserva una ventaja de costo y disponibilidad de consolas en muchos CCA, preservando su participación en los casos paroxísticos.

¿Qué impulsa el auge en los procedimientos de taquicardia ventricular?

Los sistemas de temperatura ultrabajas que crean lesiones transmurales de 8-10 mm abordan el tejido cicatricial ventricular grueso, proporcionando una CAGR pronosticada del 17,81% en los ingresos específicos de TV.

Última actualización de la página el: