Tamaño y Participación del Mercado de Bombas del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

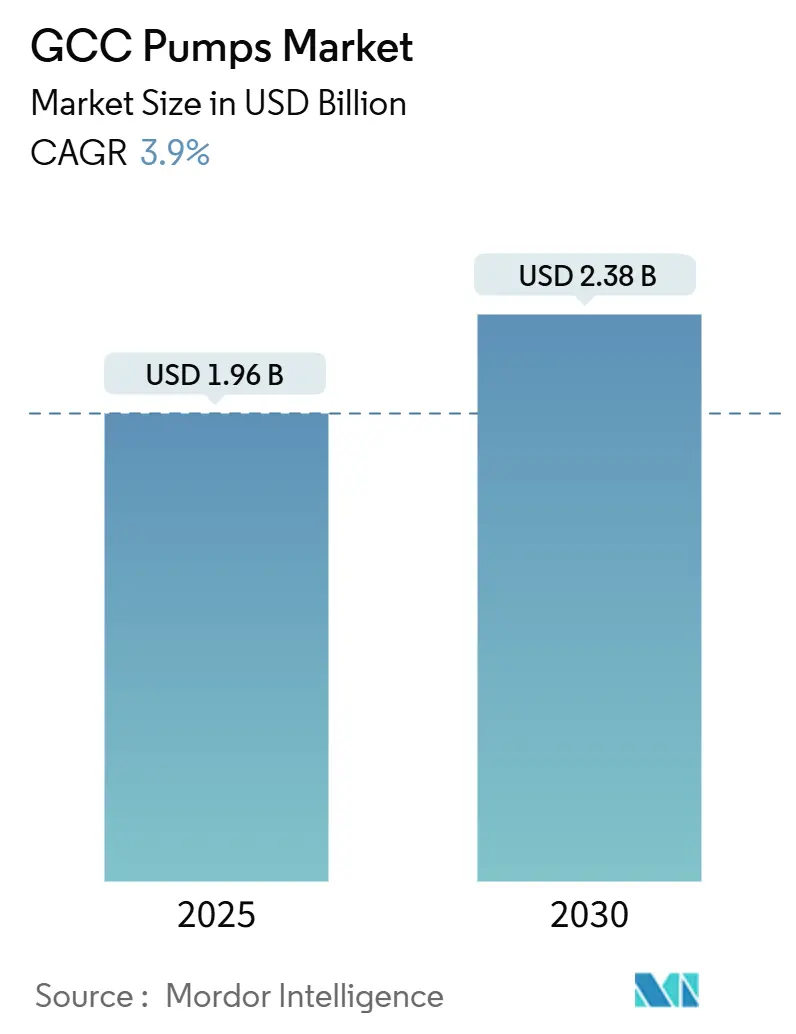

| Tamaño del Mercado (2025) | 1.96 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.38 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.90% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas del CCG por Mordor Intelligence

El tamaño del Mercado de Bombas del CCG se estima en 1.960 millones de USD en 2025, y se espera que alcance los 2.380 millones de USD en 2030, a una CAGR del 3,9% durante el período de pronóstico (2025-2030).

Esta trayectoria refleja el giro gradual de la región hacia la diversificación industrial, los programas de seguridad hídrica y la infraestructura energética baja en carbono, alejándose de la dependencia de los hidrocarburos. La creciente inversión municipal en desalinización, el auge de los proyectos de hidrógeno y captura de carbono, y el endurecimiento de los mandatos de eficiencia energética están orientando las decisiones de adquisición hacia equipos de mayor especificación. La intensidad competitiva está determinada por los fabricantes de equipos originales globales que ofrecen plataformas de gemelos digitales, los grandes proveedores de servicios para campos petroleros que agrupan bombas con paquetes integrados de pozos, y los ensambladores regionales en crecimiento que aprovechan las normas de valor en el país. En este contexto, los desarrolladores de proyectos evalúan cada vez más el costo durante toda la vida útil, el cumplimiento de la ciberseguridad y las credenciales de contenido local junto con el precio de compra inicial, lo que altera la dinámica tradicional de licitación en el mercado de bombas del CCG.

Conclusiones Clave del Informe

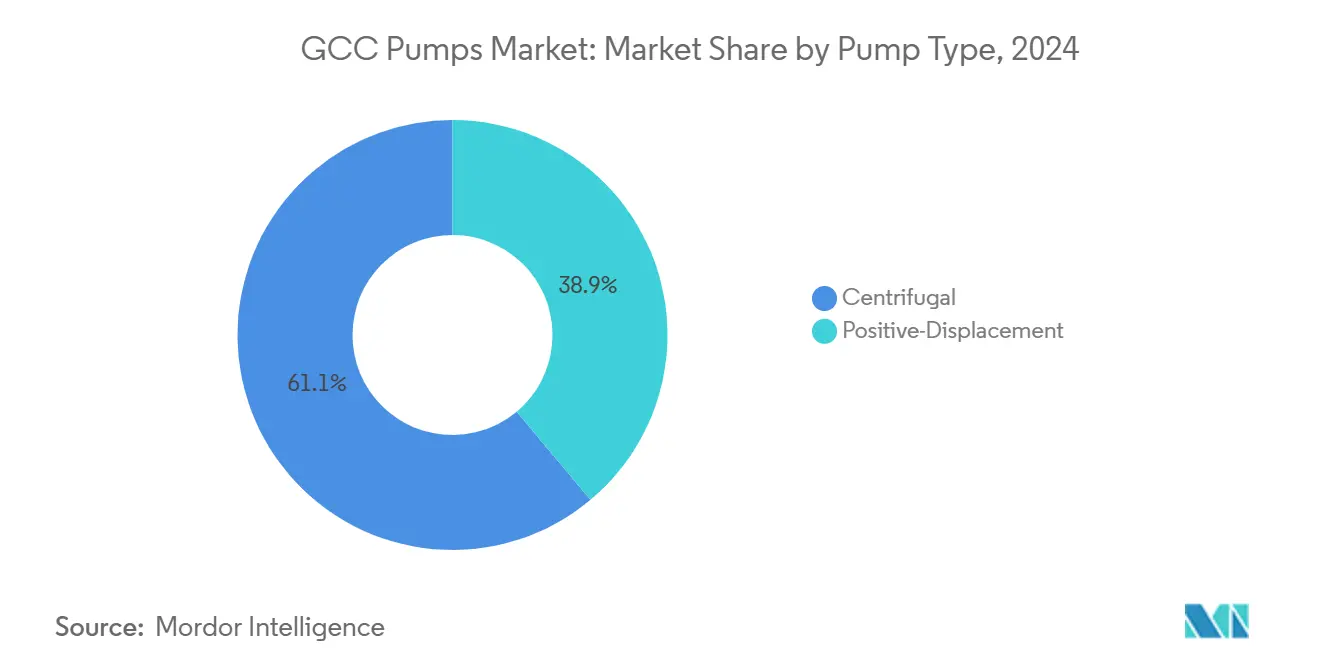

- Por tipo de bomba, las unidades centrífugas representaron el 61,1% del mercado de bombas del CCG en 2024 y avanzan a una CAGR del 4,7% hasta 2030.

- Por tecnología de accionamiento, los sistemas de motor eléctrico representaron el 68,5% del tamaño del mercado de bombas del CCG en 2024, mientras que las variantes de energía solar constituyen la trayectoria de crecimiento más alta con una CAGR del 10,1%.

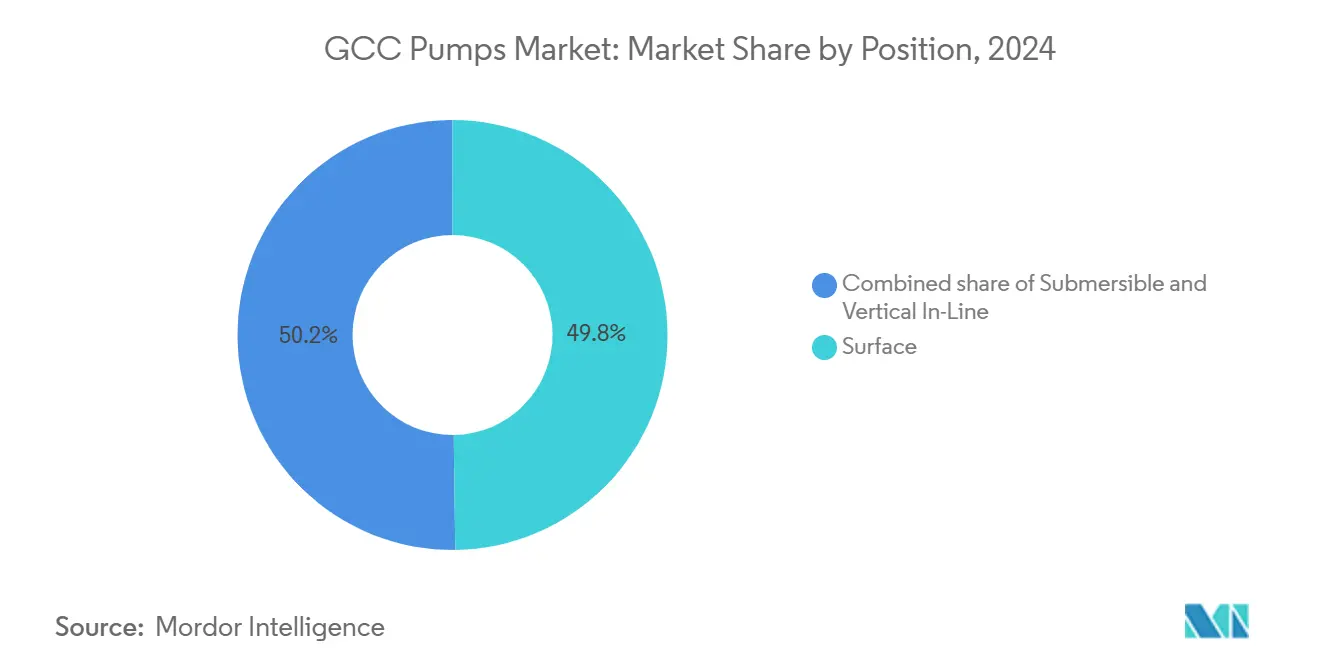

- Por posición, las instalaciones superficiales captaron el 49,8% del mercado de bombas del CCG en 2024, aunque las soluciones sumergibles se están expandiendo a una CAGR del 6,3% hasta 2030.

- Por aplicación, el agua y las aguas residuales representaron el 33,4% del tamaño del mercado de bombas del CCG en 2024 y continúan expandiéndose a una CAGR del 4,5% durante el período.

- Por geografía, los Emiratos Árabes Unidos lideraron con el 63,4% de la participación del mercado de bombas del CCG en 2024, mientras que se prevé que Omán registre la CAGR más rápida de la región, del 5,9%, hasta 2030.

Tendencias e Información del Mercado de Bombas del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida industrialización y grandes proyectos de infraestructura | +1.2% | Arabia Saudita, EAU (núcleo); Catar, Omán (secundario) | Mediano plazo (2-4 años) |

| Expansión de proyectos de petróleo y gas en upstream y midstream | +0.9% | Arabia Saudita, EAU, Kuwait, Catar | Corto plazo (≤ 2 años) |

| Intensificación de las inversiones en desalinización y reutilización de aguas residuales | +1.4% | A nivel del CCG, con concentración en Arabia Saudita y EAU | Largo plazo (≥ 4 años) |

| Mandatos para sistemas de bombeo inteligentes y energéticamente eficientes | +0.7% | Arabia Saudita, EAU (liderazgo regulatorio); efecto expansivo hacia Kuwait y Baréin | Mediano plazo (2-4 años) |

| Programas de valor en el país que impulsan el ensamblaje local de bombas | +0.5% | Arabia Saudita (IKTVA), EAU (ICV); adopción limitada en Catar y Omán | Corto plazo (≤ 2 años) |

| Proyectos piloto de hidrógeno y CCUS que requieren bombas especializadas | +0.6% | Arabia Saudita (NEOM, Jubail); EAU (al-Reyadah); Omán (proyectos de hidrógeno verde) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Industrialización y Grandes Proyectos de Infraestructura

Los megaproyectos multimillonarios como NEOM, Qiddiya, el Proyecto del Mar Rojo y el Plan Maestro Urbano de Dubái 2040 demandan extensos sistemas de bombeo que abarcan circuitos de refrigeración de distrito, redes de agua potable y redes de aguas residuales. Los ajustados calendarios de construcción favorecen a los proveedores con ensamblaje en la región y catálogos de productos precalificados que cumplen con los estándares técnicos del Golfo. El uso creciente de contratos de diseño-construcción-operación traslada el riesgo del ciclo de vida a los consorcios de ingeniería, adquisición y construcción, estimulando la preferencia por motores de alta eficiencia y sensores de mantenimiento predictivo que reducen el costo total de propiedad. Las abrasadoras temperaturas veraniegas superiores a 45 °C en las ciudades del Golfo refuerzan la necesidad de bombas de circulación de HVAC confiables, mientras que las extensas ampliaciones de metro instalan variadores de velocidad variable para cumplir con los códigos de construcción sostenible. A medida que los equipos de adquisición sopesan los ahorros en rendimiento energético frente a los límites presupuestarios, los fabricantes que agrupan financiamiento y acuerdos de servicio a largo plazo ganan participación en el mercado de bombas del CCG.

Expansión de Proyectos de Petróleo y Gas en Upstream y Midstream

El proyecto de procesamiento de gas de ADNOC por 25.000 millones de USD, el desarrollo de gas no convencional Jafurah de Saudi Aramco y la expansión del GNL del Campo Norte de Catar dependen de bombas centrífugas multietapa y unidades criogénicas diseñadas para condiciones de servicio agrio. Las extensiones de oleoductos, como el enlace de crudo Habshan-Fujairah de los EAU, emplean bombas de línea principal con monitoreo de vibración en tiempo real para evitar paradas no planificadas que pueden interrumpir el suministro de materia prima a las refinerías. Los modelos de gemelos digitales simulan transitorios hidráulicos, optimizando la disposición por etapas y reduciendo el consumo de energía hasta en un 15% en comparación con las configuraciones de velocidad fija. Los programas de recuperación mejorada de petróleo de Kuwait inyectan agua de mar de alta salinidad, creando demanda de materiales de súper dúplex que resisten la corrosión por tensión de cloruros. A medida que las compañías petroleras nacionales priorizan la responsabilidad de un único proveedor, los conglomerados de servicios para campos petroleros agrupan bombas de fondo de pozo con servicios de perforación y terminación, ganando impulso entre segmentos dentro del mercado de bombas del CCG.[1]Informe del personal, "Los gemelos digitales reducen la energía en un 15%," Bloomberg, bloomberg.com

Intensificación de las Inversiones en Desalinización y Reutilización de Aguas Residuales

Al poseer aproximadamente el 60% de la capacidad mundial de desalinización, la región continúa poniendo en servicio plantas de ósmosis inversa de alta presión que operan bombas de alimentación a 70 bar. La instalación de la Isla Saadiyat en Abu Dabi integra dispositivos de recuperación de energía para reducir el consumo específico de energía por debajo de 3 kWh por metro cúbico. La regulación de Arabia Saudita que exige la reutilización del 70% del efluente para 2030 acelera la modernización de las plantas municipales con bombas sumergibles sin obstrucción y diagnósticos vinculados a la nube. Las corrientes de salmuera cargadas de sólidos abrasivos estimulan la demanda de carcasas de bombas de acero dúplex y revestimiento cerámico. A medida que el agotamiento de las aguas subterráneas se intensifica, los reguladores aceleran los proyectos de aguas residuales para irrigación, manteniendo este uso final como el segmento de más rápido crecimiento del mercado de bombas del CCG.[2]Informe del personal, "Expansión de la capacidad de desalinización en el CCG," Financial Times, ft.com

Mandatos para Sistemas de Bombeo Inteligentes y Energéticamente Eficientes

Los organismos de normalización regionales ahora exigen motores IE3 o IE4, lo que impulsa a los fabricantes de equipos originales a incorporar diseños de imanes permanentes y variadores de frecuencia avanzados. Las bombas inteligentes equipadas con sensores IoT transmiten datos de caudal, temperatura y vibración a plataformas de análisis que reducen el tiempo de inactividad no planificado hasta en un 30%. Las empresas de servicios públicos vinculan las puntuaciones de eficiencia de las bombas a incentivos tarifarios, recompensando a los operadores que aplanan las curvas de demanda máxima. Los algoritmos de inteligencia artificial detectan cavitación, desgaste de sellos y fatiga de rodamientos con semanas de anticipación, reduciendo el inventario de repuestos y extendiendo los intervalos de revisión. Sin embargo, estas ganancias en conectividad amplían las superficies de ciberataque, lo que impulsa la insistencia contractual en el cumplimiento de la norma IEC 62443 en todo el mercado de bombas del CCG.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital e inversión operativa para sistemas de bombeo avanzados | -0.8% | A nivel del CCG, con sensibilidad aguda en Baréin y Omán | Corto plazo (≤ 2 años) |

| Volatilidad del precio de las materias primas (acero inoxidable, súper dúplex) | -0.6% | Impacto en la cadena de suministro global; retrasos en adquisiciones en Arabia Saudita y EAU | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad para redes de bombas conectadas | -0.3% | Arabia Saudita, EAU (alta digitalización); preocupación emergente en Kuwait y Catar | Mediano plazo (2-4 años) |

| Aumento del alquiler de bombas y la externalización de servicios que reduce las nuevas ventas | -0.5% | EAU, Arabia Saudita (mercados con alta actividad constructiva); limitado en el gasto de capital de petróleo y gas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital e Inversión Operativa para Sistemas de Bombeo Avanzados

Las bombas de alta eficiencia añaden entre un 40% y un 60% al costo inicial, lo que crea obstáculos para las empresas de servicios públicos con restricciones fiscales, a pesar de los períodos de recuperación de la inversión de tres a cinco años derivados de un menor consumo de energía. El mantenimiento de bombas inteligentes requiere técnicos capacitados en programación de controladores lógicos programables y protocolos Ethernet, lo que eleva los presupuestos de servicio. Baréin y Omán, con márgenes fiscales más ajustados, a menudo optan por equipos de especificación mínima, prolongando las ineficiencias heredadas. La contratación de rendimiento energético ofrece financiamiento fuera de balance, pero sigue siendo subutilizada debido a su complejidad y a las brechas de conocimiento. Esta hesitación en el gasto reduce los volúmenes inmediatos del mercado de bombas del CCG.

Volatilidad del Precio de las Materias Primas (Acero Inoxidable, Súper Dúplex)

Los picos de precio del níquel y el molibdeno superiores al 20% durante 2024 comprimieron los márgenes de los fabricantes de equipos originales en los modelos de bombas resistentes a la corrosión, críticos para el servicio de desalinización y petroquímica. Los contratos de precio fijo obligaron a los proveedores a absorber la inflación de costos, mientras que las cláusulas de traslado desencadenaron aplazamientos por parte de los clientes. Los plazos de entrega de piezas fundidas de súper dúplex se extendieron a 12 meses, poniendo en riesgo los calendarios de los proyectos. El trabajo exploratorio sobre materiales compuestos y recubrimientos cerámicos continúa, aunque los obstáculos de cumplimiento normativo retrasan la sustitución comercial. Las discrepancias cambiarias entre los contratos del Golfo denominados en dólares y las facturas de aleaciones en euros o yuanes añaden costos de cobertura, frenando el impulso en el mercado de bombas del CCG.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Bomba: Las Unidades Centrífugas Mantienen el Liderazgo Gracias a su Simplicidad Operativa

Los diseños centrífugos captaron el 61,1% de la participación del mercado de bombas del CCG en 2024 y se proyecta que crezcan a una CAGR del 4,7% hasta 2030. Su idoneidad para tareas de alto volumen y cabeza moderada en transferencia de agua, circulación de HVAC y refuerzo de crudo sustenta este liderazgo. El rápido reemplazo del impulsor durante las paradas programadas reduce el tiempo de inactividad en las plantas de proceso continuo. Las variantes centrífugas multietapa impulsan los trenes de ósmosis inversa, y los diseños de accionamiento magnético ganan terreno en entornos farmacéuticos de cero fugas. En contraste, las bombas de desplazamiento positivo satisfacen demandas de nicho, como la dosificación de productos químicos en la recuperación mejorada de petróleo, donde la precisión de flujo constante es primordial. La elevada intensidad de mantenimiento y la sensibilidad a la abrasión restringen su adopción más amplia, manteniendo las soluciones centrífugas como la columna vertebral del mercado de bombas del CCG.

La amplia base instalada de las bombas centrífugas impulsa los ingresos del mercado de posventa para sellos, rodamientos y mejoras de eficiencia, creando flujos de caja recurrentes para los fabricantes de equipos originales y los distribuidores. Los kits de modernización directa con variadores de velocidad variable aumentan la eficiencia hidráulica en un 15% sin cambios en la huella, lo que resulta atractivo para los proyectos de actualización en plantas de desalinización y refrigeración de distrito. Mientras tanto, las bombas de cavidad progresiva siguen siendo vitales para el manejo de fluidos viscosos en complejos petroquímicos, aunque su participación está limitada por los costos de reemplazo del estátor. Los desarrollos de impulsores compuestos apuntan a prolongar la vida útil en pozos de agua con arena, pero los ciclos de calificación ralentizan el despliegue masivo. En general, el equilibrio de confiabilidad, costo y adaptabilidad de la tecnología centrífuga asegura su papel primario en el mercado de bombas del CCG.

Por Tecnología de Accionamiento: El Auge Solar Supera el Dominio Eléctrico

Los sistemas de motor eléctrico dominaron el 73,1% de las instalaciones en 2024, consolidando su primacía en el tamaño del mercado de bombas del CCG. La fiabilidad de la red eléctrica y las tarifas históricamente subsidiadas fomentan el uso de equipos accionados eléctricamente, mientras que los variadores de frecuencia mejoran la eficiencia energética entre un 20% y un 40%. Los motores diésel y de gas persisten en campos petroleros remotos, aunque las crecientes normas de fijación de precios al carbono y la exposición al costo del combustible frenan los nuevos pedidos. Las bombas de energía solar se están expandiendo a un ritmo anual del 10,1%, aprovechando la caída de los precios de los módulos fotovoltaicos y los objetivos nacionales de energía limpia. El plan de Arabia Saudita de alcanzar el 50% de energías renovables en su matriz energética para 2030 incentiva a las empresas de servicios públicos a desplegar estaciones de bombeo solar autónomas en comunidades desérticas.

Los conjuntos híbridos que combinan energía fotovoltaica solar con almacenamiento en baterías impulsan la adopción en esquemas de irrigación y gestión de fugas en oleoductos remotos. Los sistemas de accionamiento con acoplamiento magnético eliminan los sellos y las emisiones fugitivas, ganando participación en productos químicos y farmacéuticos; sin embargo, las limitaciones de par restringen la potencia unitaria a aproximadamente 150 kW. Los motores síncronos de imanes permanentes alcanzan eficiencias IE5, aunque su mayor contenido de tierras raras expone el costo a las fluctuaciones del precio del disprosio. A medida que la contabilidad del carbono adquiere mayor peso regulatorio, la selección del tipo de accionamiento pondera cada vez más las emisiones del ciclo de vida, favoreciendo los híbridos renovables que prometen un menor costo total de propiedad dentro del mercado de bombas del CCG.

Por Posición: Las Sumergibles Ganan Terreno con la Expansión Offshore y Agrícola

Las bombas superficiales retuvieron una participación del 49,8% en 2024 por la facilidad de mantenimiento in situ en impulsores de oleoductos y torres de enfriamiento. La demanda de bombas sumergibles crece a un ritmo anual del 6,3%, en respuesta a los descensos de acuíferos de más de 500 m en granjas sauditas y pozos de inyección offshore en campos de ADNOC. Sus costos de extracción son elevados, aunque la operación a gran profundidad sin cavitación justifica el análisis de costo total para los operadores.

Las unidades verticales en línea continúan siendo las favoritas para modernizaciones, reduciendo el área de piso en un 50% en salas de máquinas con espacio limitado, aunque la vigilancia en la alineación del eje es obligatoria para evitar fallas inducidas por vibración.

Por Aplicación: La Infraestructura Hídrica Lidera, los Diversos Usos Finales Sostienen la Amplitud

Las instalaciones de agua y aguas residuales representaron el 33,4% de la demanda de 2024 y se prevé que se expandan a una CAGR del 4,5%, la más rápida entre los usos finales. Las plantas de ósmosis inversa utilizan bombas de alimentación centrífugas de alta presión, y las mejoras en el tratamiento de aguas residuales despliegan bombas sumergibles resistentes a obstrucciones acopladas con diagnósticos vinculados a la nube. Los sistemas de recuperación de energía de salmuera de desalinización canalizan la presión capturada hacia bombas de refuerzo, reduciendo apreciablemente las facturas de energía. El petróleo y el gas siguen siendo un grupo de compradores estable, que necesita unidades conformes con la norma API 610 en oleoductos de crudo, circulación de aminas e hidrotratadores de refinerías, reforzado por los planes de captura de carbono de Saudi Aramco.

Los complejos químicos y petroquímicos prefieren bombas de súper dúplex o revestidas con fluoropolímero que resisten ácidos y solventes. Las bombas de HVAC y servicios de edificios sirven a las redes de refrigeración de distrito en las megaciudades del Golfo, y su orientación vertical en línea preserva el valioso espacio en los sótanos de servicio. Los proyectos de generación de energía, especialmente las plantas de energía solar de concentración, adoptan bombas de transferencia de sal fundida capaces de operar a 550 °C, creando un nicho especializado pero visible. La minería, el procesamiento de alimentos y los productos farmacéuticos forman segmentos más pequeños pero demandan bombas sanitarias o resistentes a la abrasión, diversificando la base de clientes del mercado de bombas del CCG.

Análisis Geográfico

El mercado de bombas del CCG tiene su epicentro en los Emiratos Árabes Unidos, que captaron el 63,4% de la demanda de 2024. Los vínculos de expansión de gas de ADNOC por 25.000 millones de USD, la planta de ósmosis inversa de la Isla Saadiyat y las extensas redes de refrigeración de distrito en los distritos de negocios de Dubái garantizan una sólida cartera de pedidos. Las normas de contenido local impulsaron a Flowserve, Xylem y Sulzer a inaugurar células de ensamblaje en Dubai Industrial City, reduciendo los plazos de entrega de los marcos API-610 a seis semanas.[3]Informe del personal, "Dubai Industrial City alberga nuevos centros de bombas," Bloomberg, bloomberg.com

Arabia Saudita ocupa el segundo lugar, impulsada por el centro de hidrógeno de NEOM, el complejo de CCUS de Jubail y la renovación de la red de la Compañía Nacional del Agua por 3.200 millones de USD. La norma del 70% de valor doméstico del IKTVA llevó a Grundfos y KSB a una empresa conjunta con Alkhorayef Petroleum cerca de Dammam, subrayando cómo la localización es ahora un requisito previo para las grandes licitaciones.[4]Informe del personal, "El IKTVA impulsa las asociaciones de localización," Gulf News, gulfnews.com

Omán es el campeón de crecimiento previsto, con una CAGR del 5,9% hasta 2030. Ocho proyectos de hidrógeno alineados con Hydrom, la expansión del puerto de Duqm y el aumento de la capacidad nominal de GNL a 15,2 millones de toneladas por año demandan bombas de alimentación para electrólisis, bastidores de compresión criogénica y bombas de agua de enfriamiento clasificadas para alta salinidad. El descuello del GNL del Campo Norte de Catar y la duplicación de la desalinización de Baréin completan el mosaico regional, con cada nicho contribuyendo con tonelaje incremental al mercado de bombas del CCG.

Panorama Competitivo

Los fabricantes de equipos originales globales, Grundfos, Flowserve, Sulzer, Xylem y KSB, anclan el nivel superior del mercado de bombas del CCG, aprovechando amplios catálogos certificados según las normas API, ISO y de eficiencia energética. Las plataformas de gemelos digitales agrupadas con sensores IoT generan información de mantenimiento predictivo que vincula a los clientes a contratos de servicio plurianuales. Los gigantes de servicios para campos petroleros Baker Hughes, Schlumberger y Halliburton agrupan bombas sumergibles eléctricas dentro de ofertas integradas de terminación de pozos, capturando ventas de posventa de alto margen y profundizando las relaciones con las compañías petroleras nacionales.

Los ensambladores regionales como Alkhorayef Petroleum y Emirates Industrial Pumps aprovechan los mandatos de valor en el país para ganar participación, ensamblando localmente bastidores de extremo húmedo importados y ofreciendo una rápida rotación de repuestos. Las oportunidades de espacio en blanco se concentran en torno a los proyectos de hidrógeno y captura de carbono, donde el manejo de fluidos de alta presión y bajo peso molecular sigue siendo incipiente. Las empresas de nicho como Klaus Union y Hermetic-Pumpen explotan productos de accionamiento magnético de cero fugas para atender los micromercados químicos que buscan un estricto cumplimiento ambiental, desestabilizando a los titulares mediante una innovación enfocada.

La convergencia tecnológica está redibujando los mapas competitivos. Los proveedores que incorporan ciberseguridad robusta, controladores certificados según la norma IEC 62443 y conjuntos de diagnóstico de inteligencia artificial cumplen con los umbrales contractuales crecientes de las empresas de servicios públicos de agua y las grandes petroleras. El cambio hacia contratos de alquiler de bombas y servicio basado en el rendimiento comprime las ventas iniciales, pero estabiliza los flujos de ingresos a lo largo de los ciclos de vida de los activos, recompensando a los proveedores con experiencia en gestión de flotas. Las fusiones y adquisiciones siguen siendo tácticas, orientadas a cubrir brechas en la red de servicios o adquirir capacidades de nicho en ciencia de materiales, en lugar de reestructurar el mercado de bombas del CCG en su conjunto.

Líderes de la Industria de Bombas del CCG

Grundfos

Flowserve

Sulzer

Xylem

KSB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Wilo SE completó la duplicación de la capacidad de su instalación de fabricación en Dubái, posicionando a la empresa para atender la creciente demanda regional y estableciendo un centro de exportación para los mercados de Oriente Medio y África.

- Diciembre de 2024: ACWA Power obtuvo un contrato de 693 millones de USD para el Proyecto Independiente de Agua de Hamriyah en Sharjah, con una capacidad de desalinización de 410.000 m³ por día que requerirá cientos de bombas especializadas.

- Septiembre de 2024: Alkhorayef Water and Power Technologies ganó un contrato de 59 millones de USD para la expansión de la planta de tratamiento de aguas residuales de Dammam, aumentando la capacidad a 125.000 m³ por día y requiriendo actualizaciones integrales del sistema de bombas.

- Septiembre de 2024: Taqa Water Solutions asignó 2.700 millones de USD para 80 proyectos de infraestructura hídrica en Abu Dabi, impulsando la demanda futura de bombas.

Alcance del Informe del Mercado de Bombas del CCG

Las bombas, dispositivos mecánicos, convierten la energía para elevar, transportar o comprimir fluidos, ya sean líquidos o gases. Al transformar la energía mecánica en energía hidráulica o neumática, las bombas generan una diferencia de presión que impulsa los fluidos desde zonas de menor presión hacia zonas de mayor presión.

El mercado de bombas del CCG está segmentado por tipo de bomba, tecnología de accionamiento, posición, aplicación y geografía. Por tipo de bomba, el mercado está segmentado en centrífuga y de desplazamiento positivo. Por tecnología de accionamiento, el mercado está segmentado en motor eléctrico, motor diésel/gas, solar/renovable y accionamiento magnético/sin sello. Por posición, el mercado está segmentado en superficial, sumergible y vertical en línea. Por aplicación, el mercado está segmentado en agua y aguas residuales, química y petroquímica, HVAC y servicios de edificios, petróleo y gas, alimentos y bebidas, minería y metales, generación de energía, productos farmacéuticos y biotecnología, y otros. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de bombas del CCG en los principales países. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Centrífuga |

| Desplazamiento Positivo |

| Motor Eléctrico |

| Motor Diésel/Gas |

| Solar/Renovable |

| Accionamiento Magnético/Sin Sello |

| Superficial |

| Sumergible |

| Vertical en Línea |

| Agua y Aguas Residuales |

| Química y Petroquímica |

| HVAC y Servicios de Edificios |

| Petróleo y Gas (Upstream, Midstream, Downstream) |

| Alimentos y Bebidas |

| Minería y Metales |

| Generación de Energía (Térmica, Nuclear, Renovables) |

| Productos Farmacéuticos y Biotecnología |

| Otros |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Catar |

| Kuwait |

| Baréin |

| Omán |

| Por Tipo de Bomba | Centrífuga |

| Desplazamiento Positivo | |

| Por Tecnología de Accionamiento | Motor Eléctrico |

| Motor Diésel/Gas | |

| Solar/Renovable | |

| Accionamiento Magnético/Sin Sello | |

| Por Posición | Superficial |

| Sumergible | |

| Vertical en Línea | |

| Por Aplicación | Agua y Aguas Residuales |

| Química y Petroquímica | |

| HVAC y Servicios de Edificios | |

| Petróleo y Gas (Upstream, Midstream, Downstream) | |

| Alimentos y Bebidas | |

| Minería y Metales | |

| Generación de Energía (Térmica, Nuclear, Renovables) | |

| Productos Farmacéuticos y Biotecnología | |

| Otros | |

| Por Geografía | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Catar | |

| Kuwait | |

| Baréin | |

| Omán |

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se prevé para el mercado de bombas del CCG entre 2024 y 2030?

Se prevé que el mercado crezca a una CAGR del 3,9%, añadiendo 520 millones de USD en ingresos incrementales.

¿Qué país lidera actualmente el gasto?

Los Emiratos Árabes Unidos representaron el 63,4% de la demanda de 2024 gracias a los grandes proyectos de gas de ADNOC y de refrigeración de distrito.

¿Por qué las bombas de energía solar se están expandiendo tan rápidamente?

La caída de los precios de los módulos fotovoltaicos y los mandatos de energía limpia otorgan a los conjuntos accionados por energía solar una CAGR prevista del 10,1%, la más rápida entre los tipos de accionamiento.

¿Qué tipo de bomba sigue siendo dominante?

Los modelos centrífugos retienen una participación del 61,1% porque se adaptan a aplicaciones de alto caudal y ofrecen un mantenimiento más sencillo.

¿Cómo afectan las normas de contenido local a los proveedores?

Los esquemas IKTVA e ICV obligan a los fabricantes de equipos originales a ensamblar y abastecerse dentro de la región, ayudando a las empresas regionales a asegurar la preferencia en los contratos.

¿Cuál es la principal restricción para adoptar bombas inteligentes?

Los modelos de alta eficiencia cuestan entre un 40% y un 60% más de forma inicial y requieren habilidades de mantenimiento especializadas, lo que estira los presupuestos de las empresas de servicios públicos más pequeñas.

Última actualización de la página el: