Tamaño y Participación del Mercado de Lágrimas Artificiales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

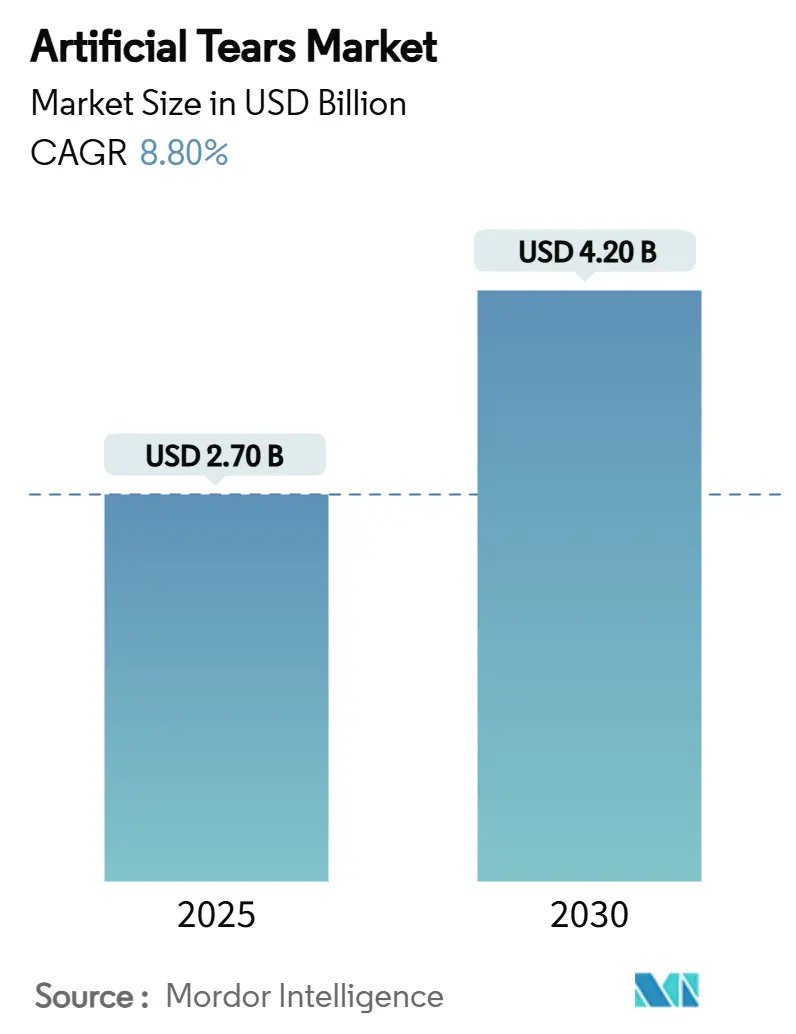

| Tamaño del Mercado (2025) | 2.70 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.20 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.80% CAGR |

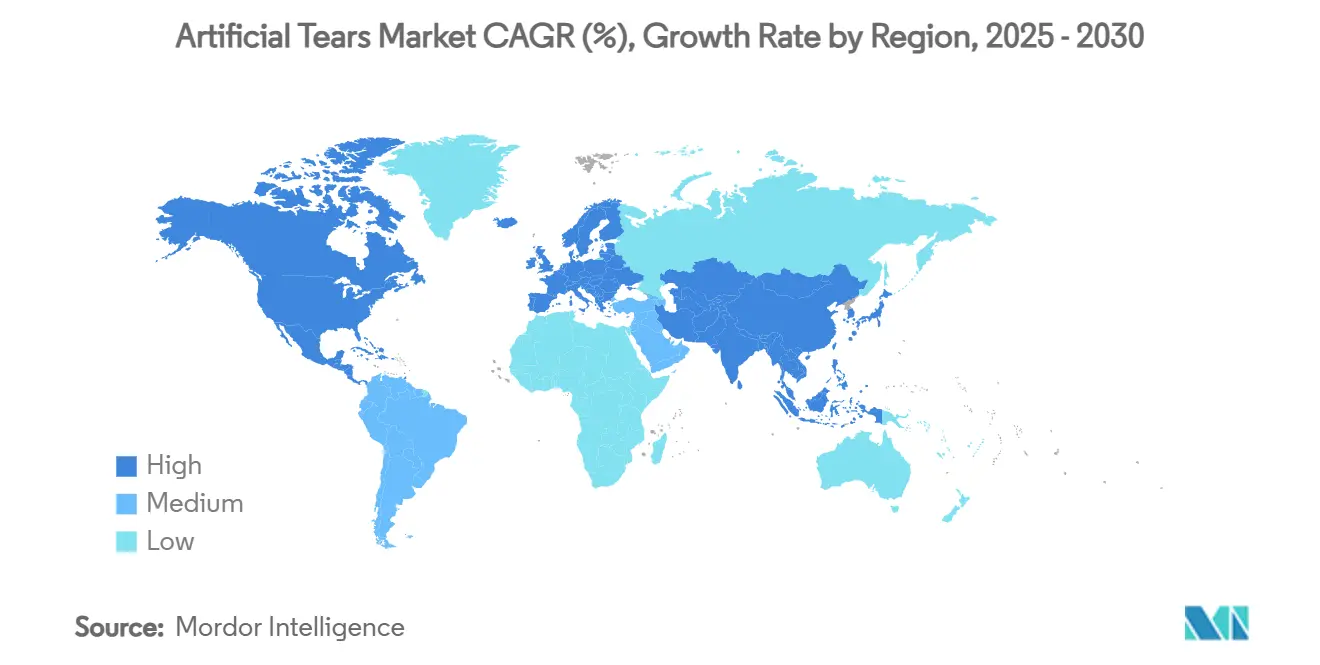

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lágrimas Artificiales por Mordor Intelligence

El tamaño del mercado de lágrimas artificiales alcanzó los USD 2.700 millones en 2025 y se prevé que llegue a USD 4.200 millones en 2030, avanzando a una CAGR del 8,8%. El crecimiento se debe a una mayor proporción de adultos mayores en la población mundial, más horas frente a pantallas digitales y una cobertura de seguro más amplia para la atención oftálmica. Las líneas sin conservantes dominan ahora las ventas unitarias porque alivian el ojo seco crónico sin la irritación del cloruro de benzalconio. El comercio minorista digital se expande más rápido que los canales físicos, ya que las farmacias en línea combinan precios bajos con programas de recarga por suscripción. La intensidad competitiva aumenta a medida que los líderes de marca defienden sus primas de precio frente a los competidores de marca propia e invierten en mejoras de fabricación estéril en respuesta a las recientes cartas de advertencia de la FDA. Los dispensadores inteligentes y las formulaciones biomíméticas de la película lagrimal representan la próxima ola de diferenciación, ya que las empresas apuntan a una mejor adherencia y un rendimiento fisiológico más cercano al natural.

Conclusiones Clave del Informe

- Por formulación, los productos sin conservantes representaron el 54,7% de la participación del mercado de lágrimas artificiales en 2024, con una CAGR del 8,4% hasta 2030.

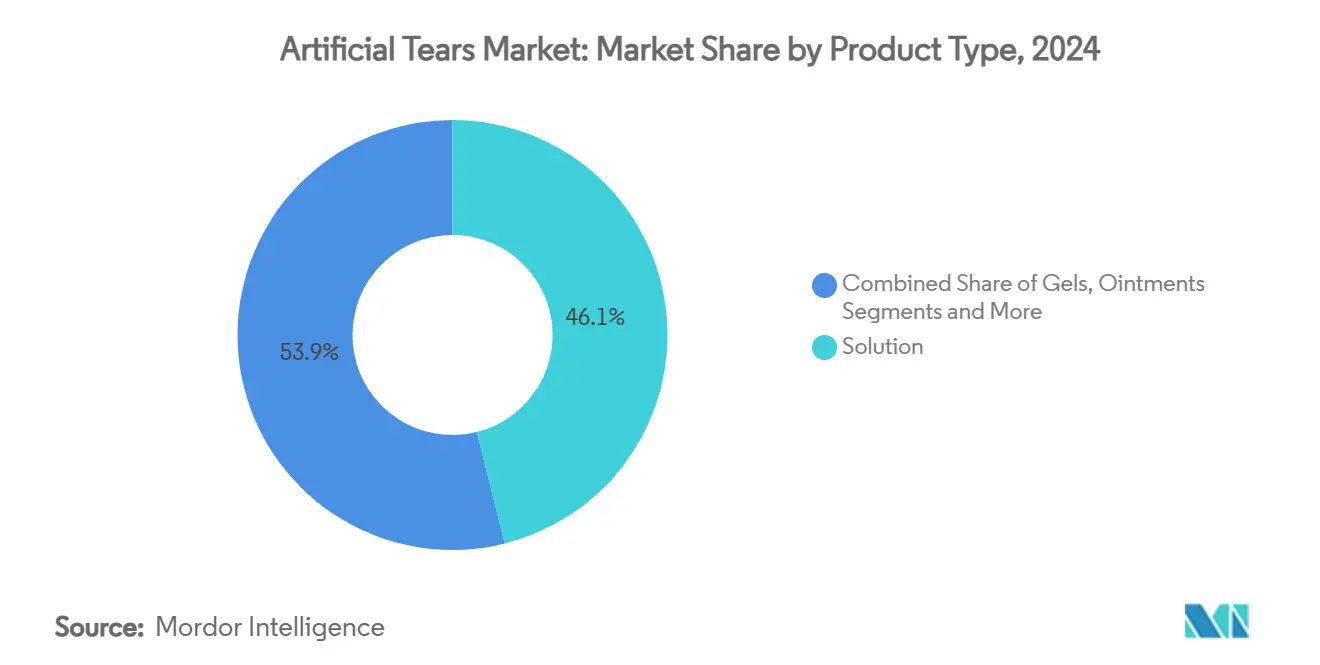

- Por tipo de producto, las soluciones representaron el 46,1% de la participación del mercado de lágrimas artificiales en 2024, mientras que los geles están en camino de alcanzar una CAGR del 7,7% hasta 2030.

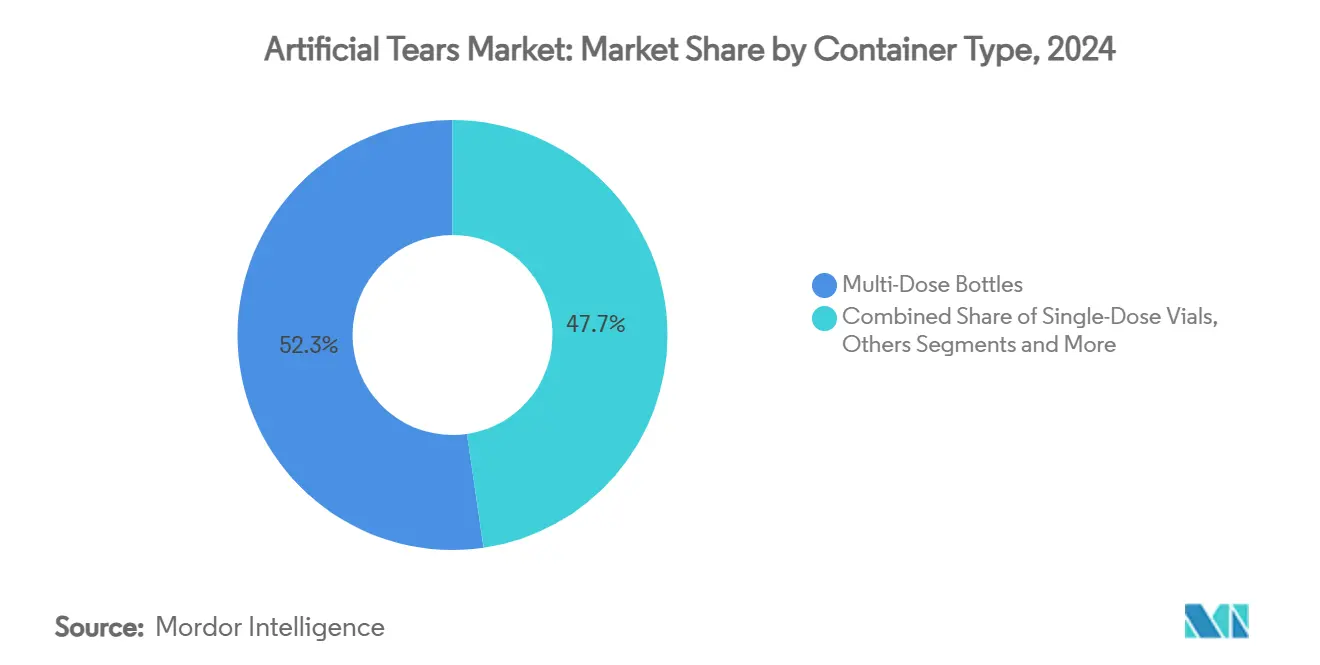

- Por tipo de envase, los frascos multidosis lideraron con una participación del 52,3% en 2024; se prevé que los viales monodosis se expandan a una CAGR del 9,1% para 2030.

- Por aplicación, el síndrome de ojo seco representó el 62,9% del tamaño del mercado de lágrimas artificiales en 2024, aunque el uso para humectación de lentes de contacto avanza a una CAGR del 10,1%.

- Por canal de distribución, las farmacias minoristas representaron el 43,7% de la participación en 2024, mientras que se proyecta que las farmacias en línea registren una CAGR del 12,3%.

- Por geografía, América del Norte contribuyó con el 35,9% de los ingresos de 2024, mientras que Asia Pacífico está en camino de crecer a una CAGR del 6,9% hasta 2030.

Tendencias e Información del Mercado Global de Lágrimas Artificiales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la Población y Aumento del Tiempo frente a Pantallas | +2.10% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Mayor Adopción Clínica de Formulaciones Sin Conservantes | +1.80% | Global, liderado por Europa y América del Norte | Mediano plazo (2-4 años) |

| Aprobaciones Rápidas de Cambio a Venta Libre en Mercados Clave | +1.40% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Reembolsos Emergentes para el Manejo del Ojo Seco | +1.20% | América del Norte, en expansión hacia Europa | Mediano plazo (2-4 años) |

| Integración de Tecnología de Adherencia con Dispensadores Inteligentes | +0.90% | Mercados desarrollados inicialmente | Largo plazo (≥ 4 años) |

| Avances en I+D de Películas Lagrimales Biomiméticas | +0.70% | Global, regiones con alta intensidad investigadora | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Aumento del Tiempo frente a Pantallas

La demanda aumenta porque los adultos mayores de 50 años representan una proporción creciente de la población mundial y pasan más tiempo frente a dispositivos digitales que desestabilizan la película lagrimal.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Comunicaciones de Seguridad de Medicamentos," fda.gov El trabajo remoto, ahora integrado en la política corporativa, expone constantemente los ojos a bajas tasas de parpadeo y al estrés de la luz azul. Las revisiones prioritarias de la FDA para gotas contra la presbicia señalan la conciencia del regulador sobre la fatiga ocular relacionada con la edad. Los datos de incidencia muestran que el ojo seco crónico pasa de episódico a persistente, lo que aumenta las compras repetidas de lubricantes. Estos fundamentos otorgan al mercado de lágrimas artificiales impulsores de volumen duraderos que no están vinculados a los ciclos económicos.

Mayor Adopción Clínica de Formulaciones Sin Conservantes

Los oftalmólogos prescriben productos sin conservantes con mayor frecuencia porque la toxicidad del cloruro de benzalconio agrava la inflamación de la superficie ocular. Los reguladores europeos respaldan este cambio, y empresas innovadoras en envases como Aptar han vendido más de 25 millones de dispensadores estériles de compresión que mantienen los frascos multidosis libres de microbios. Los estudios del mundo real muestran menos abandonos del tratamiento cuando se minimizan el ardor y la sensación de quemazón. La paridad de costos con las alternativas con conservantes se ha alcanzado gracias a mejores sistemas de filtración y válvulas. Estos factores elevan colectivamente tanto las ventas unitarias como los precios de venta promedio dentro del mercado de lágrimas artificiales.

Aprobaciones Rápidas de Cambio a Venta Libre en Mercados Clave

Los reguladores acortan los tiempos de revisión para los cambios a venta libre porque los principios activos tienen largos historiales de seguridad. La aprobación provisional de la FDA para un genérico de brimonidina ilustra esta tendencia. El estatus de venta libre amplía el espacio en estanterías de comercio masivo y abre la publicidad directa al consumidor, lo que aumenta el reconocimiento de marca. Los volúmenes se incrementan aunque los precios unitarios bajen. El inicio más temprano del tratamiento también mejora los resultados clínicos al prevenir el daño corneal, reforzando el apoyo de los pagadores al acceso fácil. En general, los cambios más rápidos aceleran la adopción de productos y refuerzan la trayectoria de crecimiento del mercado de lágrimas artificiales.

Reembolsos Emergentes para el Manejo del Ojo Seco

Las grandes aseguradoras estadounidenses ahora cubren las terapias de ojo seco con receta, incluidas la vareniclina intranasal y los aerosoles de ciclosporina. La cobertura reduce el gasto de bolsillo del paciente y desplaza la demanda hacia formulaciones de alto valor. Los pagadores citan evidencia de costo-efectividad que demuestra que el control temprano del ojo seco evita cirugías costosas. La claridad en el reembolso incentiva a los fabricantes a lanzar dispositivos premium como dispensadores inteligentes que monitorean la frecuencia de dosificación. Las tendencias de adopción sugieren un potencial alcista duradero para el mercado de lágrimas artificiales a medida que la cobertura se amplía en Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retiros Recurrentes por Contaminación Microbiana | -1.30% | Global, con foco en la fabricación en EE. UU. | Corto plazo (≤ 2 años) |

| Presión sobre Márgenes por Marcas Propias Genéricas | -0.90% | Global, más aguda en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Endurecimiento Regulatorio sobre Conservantes | -0.70% | Europa y América del Norte principalmente | Largo plazo (≥ 4 años) |

| Dependencia Excesiva del Paciente que Enmascara la Enfermedad del Ojo Seco Grave | -0.50% | Mercados desarrollados con alto acceso a venta libre | Mediano plazo (2-4 años) |

| Análisis de la Cadena de Suministro | -0.40% | Global, con variaciones regionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Retiros Recurrentes por Contaminación Microbiana

Alcon, AvKare y otros retiraron millones de frascos tras fallos de esterilidad que representaban riesgo de infección. Las cartas de advertencia de la FDA destacan controles asépticos inadecuados, y las acciones correctivas añaden costos de capital no planificados.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Cartas de Advertencia para Productos Oftálmicos," fda.gov La confianza del consumidor cae tras cada retiro y ralentiza el crecimiento de la categoría hasta que las señales de calidad se estabilizan. Los minoristas responden retirando las marcas afectadas de sus estanterías, cediendo espacio a los competidores. Estos episodios pesan sobre el mercado de lágrimas artificiales hasta que las mejoras de fabricación restauren plenamente la confianza.

Presión sobre Márgenes por Marcas Propias Genéricas

Las cadenas de marca propia redujeron los precios genéricos medianos en un 20% mientras que las líneas de marca elevaron sus precios un 44% para compensar la inflación de insumos.[3]Nature, "Avances en Películas Lagrimales Biomiméticas," nature.com Las brechas de precios se han ampliado más allá de la disposición a pagar de los clientes leales, trasladando participación a las marcas de distribuidor. Los innovadores ahora pivotan hacia multidosis sin conservantes y envases innovadores, donde los imitadores enfrentan mayores barreras de entrada. Sin embargo, la presión sobre los precios reduce el margen bruto y financia menos apuestas en la cartera de productos, frenando la velocidad de innovación en el mercado de lágrimas artificiales para las formulaciones básicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Soluciones Mantienen el Dominio a Pesar de la Innovación en Geles

Las soluciones representan el 46,1% de la participación del mercado de lágrimas artificiales y siguen siendo la opción de primera línea para la lubricación cotidiana. Su familiaridad, baja viscosidad y amplia compatibilidad con los dispositivos de dosificación mantienen alta la adopción. Los geles crecen a una CAGR del 7,7% ya que permanecen más tiempo en la córnea y proporcionan alivio nocturno. Los fabricantes exploran matrices de gel termosensibles que se licuan durante la instilación y se solidifican al aumentar la temperatura corporal. Los ungüentos cubren nichos de cuidado nocturno, mientras que las emulsiones reconstruyen la capa lipídica típica en los casos de disfunción de las glándulas de Meibomio. Los liposomas de curcumina y los hidrogeles de superlubricidad en estudio podrían producir soluciones de próxima generación que imiten la osmolaridad lagrimal natural.

La categoría también experimenta una I+D de formulaciones inteligentes diseñadas para liberar humedad de forma prolongada y reducir la frecuencia de dosificación. Los productores integran compuestos bloqueadores de UV y antioxidantes para abordar el estrés oxidativo causado por la luz azul. Las campañas educativas ayudan a los clientes a adaptar la viscosidad a la gravedad de los síntomas, apoyando la venta ascendente desde gotas estándar hasta geles premium. Como resultado, la combinación de productos se desplaza hacia envases de mayor valor, extendiendo los ingresos por paciente y mejorando las perspectivas del tamaño del mercado de lágrimas artificiales para el segmento.

Por Formulación: El Dominio Sin Conservantes se Acelera

Las líneas sin conservantes capturaron el 54,7% de la participación del mercado de lágrimas artificiales en 2024 por preferencia clínica y avanzarán a una CAGR del 8,4% hasta 2030. Los frascos multidosis estériles enfrentaron en su momento barreras de costo y complejidad, pero las nuevas membranas filtrantes protegen ahora hasta 60 días de uso sin ingreso de microbios. Los reguladores europeos posicionan activamente los productos sin conservantes como el estándar de atención, y las directrices estadounidenses reflejan cada vez más esa postura. Las variantes con conservantes persisten en sobres monodosis y mercados orientados al precio, pero se estancan a medida que se difunde el conocimiento sobre el daño del benzalconio.

El envase también evoluciona. El Frasco Dimple de Santen utiliza plástico de biomasa para reducir la huella de carbono, mientras que una válvula mantiene el fluido estéril. Las marcas prueban polipropileno reciclado y bandejas de papel compostable que cumplen las normativas ecológicas sin comprometer las propiedades de barrera. El resultado neto es una propuesta de valor más sólida: menor irritación, menor riesgo de infección y envases más ecológicos, factores que en conjunto refuerzan la expansión del mercado de lágrimas artificiales liderada por la tecnología sin conservantes.

Por Tipo de Envase: Los Viales Monodosis Crecen a Pesar de la Comodidad del Multidosis

Los formatos multidosis retendrán una participación del 52,3% en 2024, ya que minimizan el costo por dosis y se adaptan a los hábitos de dosificación actuales. Sin embargo, los viales monodosis registrarán una CAGR del 9,1% hasta 2030 porque eliminan la contaminación cruzada y simplifican la medición de dosis tras la cirugía. Los médicos los recomiendan para pacientes inmunocomprometidos y niños. Las preocupaciones por los residuos impulsan programas de reciclaje en América del Norte y programas industriales que recogen los envases vacíos de polipropileno. Los viales de ácido poliláctico biodegradable están en ensayos piloto y podrían reducir los residuos en vertederos en un 40% en cinco años.

El envase conectado está emergiendo. Las tapas con sensores registran cada compresión y envían recordatorios a aplicaciones móviles, elevando las tasas de adherencia hasta un 30% en cohortes piloto. Los usuarios mayores se benefician de almohadillas para el pulgar más grandes y tapas codificadas por colores que distinguen los productos de día y de noche. La innovación en envases aborda así tanto la seguridad como la experiencia del usuario, mejorando la retención de pacientes y extendiendo el valor de vida dentro del mercado de lágrimas artificiales.

Por Aplicación: El Dominio del Síndrome de Ojo Seco Enfrenta el Desafío de las Lentes de Contacto

El síndrome de ojo seco representa el 62,9% del tamaño del mercado de lágrimas artificiales, una participación impulsada por la alta prevalencia de la enfermedad y la dosificación crónica. Las gotas humectantes para lentes de contacto exhiben un mayor impulso con una CAGR del 10,1%, ya que los usuarios de lentes en todo el mundo superan los 150 millones. Las formulaciones incorporan ahora agentes que previenen el depósito de proteínas en las superficies de hidrogel de silicona, reduciendo los episodios de visión borrosa. La lubricación posoperatoria se mantiene estable con el volumen de procedimientos y se beneficia de la adopción de viales monodosis que respaldan los protocolos de esterilidad en los centros quirúrgicos ambulatorios.

La investigación sobre proteínas de lacritina sugiere que las gotas futuras podrán restaurar proteínas lagrimales específicas en lugar de proporcionar hidratación genérica. Las aplicaciones veterinarias y pediátricas están ganando atención; los reguladores señalaron retiros que afectaron tanto a líneas humanas como animales, subrayando los vínculos de la cadena de suministro entre especies. La diversificación de aplicaciones, por tanto, distribuye el riesgo y sostiene el impulso de innovación en todo el mercado de lágrimas artificiales.

Por Canal de Distribución: Las Farmacias en Línea Disrumpen el Comercio Minorista Tradicional

Las farmacias minoristas siguen entregando el 43,7% de las ventas de 2024 porque la orientación del farmacéutico ayuda a los compradores primerizos a navegar entre viscosidad, conservantes y técnicas de aplicación. Las farmacias en línea registran una CAGR del 12,3%, impulsadas por la entrega a domicilio, la recarga automática y las consultas de teleoftalmología. Las cajas de suscripción reducen las tasas de abandono en el ojo seco crónico al enviar suministros para dos meses dos semanas antes del agotamiento. Las grandes cadenas responden con el sistema de compra en línea y recogida en tienda, combinando la comodidad digital con el asesoramiento en el establecimiento.

La regulación se pone al día: varios estados de EE. UU. permiten ahora que las farmacias electrónicas empaqueten lágrimas artificiales de venta libre junto con consultas por vídeo de optometristas con licencia. La transparencia de precios erosiona los márgenes de los establecimientos físicos, presionándolos a seleccionar marcas nicho premium. La ejecución omnicanal se vuelve así crítica para defender la participación y mantener el crecimiento del mercado de lágrimas artificiales en todos los canales.

Análisis Geográfico

América del Norte mantuvo una participación de ingresos del 35,9% en 2024, gracias a un mayor ingreso disponible, una amplia cobertura de seguros y las rápidas aprobaciones de la FDA que llevan primero los nuevos dispositivos a las estanterías. Estados Unidos impulsa la mayor parte de la demanda, mientras que Canadá y México quedan rezagados pero crecen modestamente gracias a la mejora del acceso a la atención ocular. La FDA armonizará las normas de calidad de dispositivos con la ISO 13485 en febrero de 2026, lo que elevará los costos de cumplimiento para las tecnologías de dispensación y facilitará los registros globales.

Asia Pacífico crece más rápido con una CAGR del 6,9% hasta 2030, a medida que la urbanización aumenta la exposición a pantallas y las campañas de concienciación destacan la salud ocular. China experimenta una fuerte adopción del comercio electrónico, y los productores locales se alinean con las actualizadas normas de la Administración Nacional de Productos Médicos que agilizan las licencias. La sociedad envejecida de Japón valora las gotas sin conservantes de alta gama; la reasignación de capital de Santen hacia activos asiáticos ilustra el atractivo de la demanda regional. India añade volumen a través de genéricos de bajo costo, aunque la adopción de productos premium se acelera en los hospitales urbanos. Corea del Sur y Australia reflejan los patrones de EE. UU. con un seguro privado sólido y una adopción temprana de tecnología.

Europa presenta un crecimiento estable de un solo dígito medio en medio de una estricta política medioambiental que impulsa el envase reciclable y prohíbe ciertos conservantes. Alemania y el Reino Unido lideran los vínculos con la investigación clínica, mientras que los mercados del sur adoptan los nuevos genéricos más lentamente debido a los controles de precios. Los servicios de farmacia electrónica transfronterizos ganan terreno bajo la Ley de Servicios Digitales de la UE, ampliando el alcance de las marcas nicho. Estas tendencias regionales se combinan para diversificar las fuentes de ingresos y amortiguar el mercado de lágrimas artificiales frente a perturbaciones geográficas singulares.

Panorama Competitivo

El mercado de lágrimas artificiales exhibe una fragmentación moderada: las cinco principales empresas controlan aproximadamente el 55% de las ventas, dejando espacio para genéricos y participantes especializados. AbbVie, Alcon y Bausch + Lomb se apoyan en el valor de marca, fuerzas de ventas globales y fabricación a escala. En 2024, Bausch + Lomb adquirió las gotas oculares Blink de Johnson & Johnson por USD 106,5 millones, añadiendo un nombre reconocido a su cartera de ojo seco. Alcon amplió su capacidad de cirugía de cataratas con láser con su adquisición de LENSAR por USD 356 millones, creando una cartera perioperatoria más amplia que vende lubricantes de forma cruzada.

La innovación se centra en la tecnología sin conservantes, herramientas innovadoras de adherencia e ingredientes biomiméticos. Las empresas de biotecnología más pequeñas persiguen insertos oculares de liberación sostenida que podrían reducir la dosificación diaria a intervalos semanales. Los colaboradores de salud digital ofrecen chatbots de inteligencia artificial para el triaje de síntomas y la reordenación automatizada, mejorando la fidelidad del paciente a un costo mínimo. La inversión en gestión de calidad se intensifica tras los retiros; las empresas actualizan aisladores, líneas de llenado estéril y sistemas de pruebas microbiológicas rápidas para satisfacer el escrutinio de la FDA.

La estrategia competitiva también apunta a la sostenibilidad. Los productores prueban frascos de polietileno de alta densidad reciclable y compensan las emisiones de envío para atraer a compradores con conciencia medioambiental. Los minoristas de marca propia escalan rápidamente aprovechando sólidas redes de proveedores y un posicionamiento agresivo en estanterías, comprimiendo los márgenes de las marcas. A medida que continúa la consolidación, las ventajas de escala en adquisiciones y cumplimiento favorecen a los actores más grandes, aunque los innovadores de nicho sobreviven resolviendo necesidades no satisfechas como las gotas de confort pediátrico. Este equilibrio de fuerzas mantiene el mercado de lágrimas artificiales dinámico e impulsado por la innovación.

Líderes de la Industria de Lágrimas Artificiales

AbbVie

Alcon

Bausch & Lomb

Johnson & Johnson Vision

Santen Pharmaceutical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Johnson & Johnson lanzó el lente intraocular TECNIS Odyssey en Europa, Oriente Medio y Canadá, logrando un 93% de libertad de gafas entre los receptores.

- Marzo de 2025: La FDA retiró 12 aprobaciones de productos oftálmicos genéricos después de que los fabricantes cesaran la comercialización, incluidas las gotas de prednisolona de Bausch & Lomb.

- Febrero de 2025: Merck adquirió EyeBio por USD 1.300 millones para ampliar la investigación en enfermedades de la retina.

- Noviembre de 2025: Bausch + Lomb finalizó la adquisición de Blink y compró InflammX Therapeutics por USD 106,5 millones.

Alcance del Informe Global del Mercado de Lágrimas Artificiales

| Soluciones |

| Geles |

| Ungüentos |

| Emulsiones |

| Otros Tipos |

| Con Conservantes |

| Sin Conservantes |

| Frascos Multidosis |

| Viales Monodosis |

| Otros |

| Síndrome de Ojo Seco |

| Alergias |

| Lubricación Posoperatoria |

| Humectación para Lentes de Contacto |

| Otros |

| Farmacias Hospitalarias |

| Farmacias Minoristas y Droguerías |

| Farmacias en Línea |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | Arabia Saudita | |

| Por Tipo de Producto | Soluciones | ||

| Geles | |||

| Ungüentos | |||

| Emulsiones | |||

| Otros Tipos | |||

| Por Formulación | Con Conservantes | ||

| Sin Conservantes | |||

| Por Tipo de Envase | Frascos Multidosis | ||

| Viales Monodosis | |||

| Otros | |||

| Por Aplicación | Síndrome de Ojo Seco | ||

| Alergias | |||

| Lubricación Posoperatoria | |||

| Humectación para Lentes de Contacto | |||

| Otros | |||

| Por Canal de Distribución | Farmacias Hospitalarias | ||

| Farmacias Minoristas y Droguerías | |||

| Farmacias en Línea | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | CCG | ||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | Arabia Saudita | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de lágrimas artificiales?

El tamaño del mercado de lágrimas artificiales alcanzó los USD 2.700 millones en 2025 y se proyecta que ascienda a USD 4.200 millones para 2030.

¿Qué formulación lidera el mercado de lágrimas artificiales?

Las formulaciones sin conservantes representaron el 54,7% de la participación de mercado en 2024 y continúan creciendo más rápido debido a la menor irritación ocular.

¿Por qué los viales monodosis están ganando popularidad?

Eliminan el riesgo de contaminación, cumplen los estándares de esterilidad posquirúrgica y se expanden a una CAGR del 9,1% hasta 2030.

¿Qué región muestra el mayor potencial de crecimiento?

Asia Pacífico lidera el crecimiento con una CAGR del 6,9%, ya que el aumento del tiempo frente a pantallas y el acceso a la atención médica impulsan la demanda.

¿Cómo están afectando los retiros al mercado de lágrimas artificiales?

Los retiros recurrentes por problemas de esterilidad reducen la confianza del consumidor e imponen costosas mejoras de fabricación, restando un estimado del 1,3% a la CAGR prevista.

¿Qué tendencias tecnológicas darán forma a los productos futuros?

Los dispensadores inteligentes que rastrean la dosificación y las formulaciones biomiméticas de la película lagrimal que imitan las lágrimas naturales están preparados para diferenciar las ofertas de próxima generación.

Última actualización de la página el: