Tamaño y participación del mercado de bombas sumergibles

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de bombas sumergibles por Mordor Intelligence

El tamaño del mercado de bombas sumergibles fue valorado en USD 15,59 mil millones en 2025 y se estima que crecerá desde USD 17,21 mil millones en 2026 hasta alcanzar USD 28,16 mil millones en 2031, a una CAGR del 10,36% durante el período de pronóstico (2026-2031).

La demanda escala a medida que las empresas de servicios públicos, las compañías energéticas y las firmas de construcción priorizan equipos energéticamente eficientes que funcionen de manera confiable en entornos severos o inundados. La explotación de pozos más profundos, los programas de control de inundaciones a gran escala y la rápida electrificación del riego agrícola están transformando las estrategias de adquisición, mientras que las herramientas de monitoreo inteligente reducen los costos operativos a lo largo de la vida útil y refuerzan la propuesta de valor de los sistemas premium. La intensidad competitiva se mantiene moderada porque los fabricantes diversificados globalmente y los especialistas regionales compiten ahora por combinar la experiencia en hidráulica con el diagnóstico digital y los trenes de potencia compatibles con energías renovables. La presión en la cadena de suministro sobre los motores de imanes permanentes y la escasez de técnicos especializados en pozos profundos elevan los riesgos de ejecución, pero también abren oportunidades para plataformas de motores modulares, automatización y asociaciones de ensamblaje local.

Conclusiones clave del informe

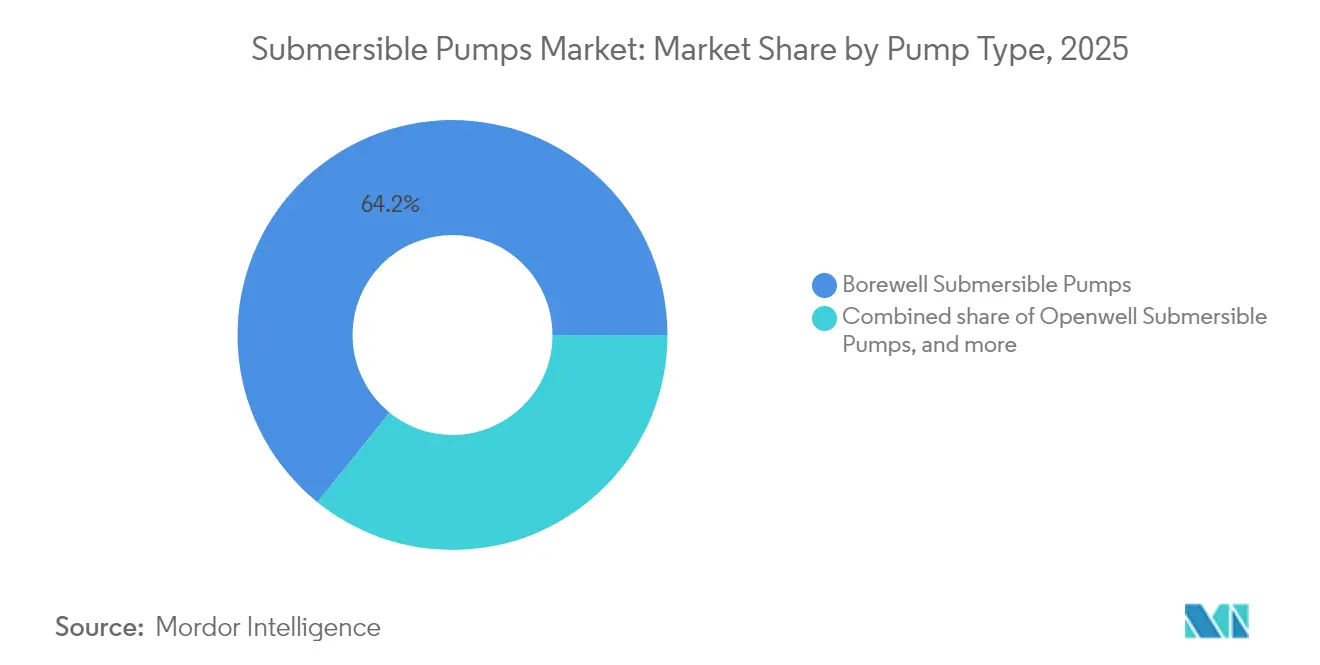

- Por tipo de bomba, las unidades para pozos profundos lideraron con una participación de ingresos del 64,18% en 2025; se prevé que las bombas sumergibles antiobstrucción de aguas residuales se expandan a una CAGR del 10,62% hasta 2031.

- Por tipo de accionamiento, los sistemas eléctricos capturaron el 77,65% de la participación del mercado de bombas sumergibles en 2025, mientras que se espera que el mismo segmento crezca a una CAGR del 10,89% hasta 2031.

- Por clasificación de altura manométrica, los productos de más de 100 m representaron el 69,25% del tamaño del mercado de bombas sumergibles en 2025 y avanzan a una CAGR del 10,5% hasta 2031.

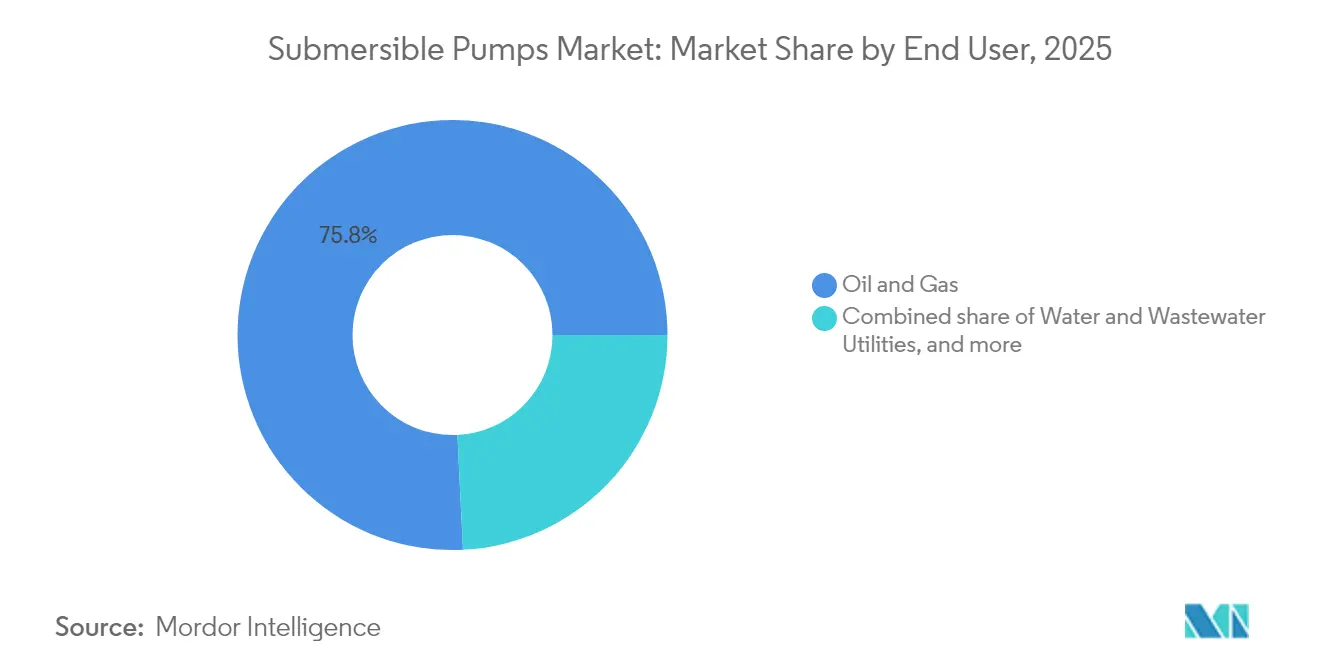

- Por usuario final, las aplicaciones de petróleo y gas concentraron el 75,78% de la demanda en 2025, mientras que los servicios públicos de agua y aguas residuales registran la CAGR proyectada más rápida del 11,05% hasta 2031.

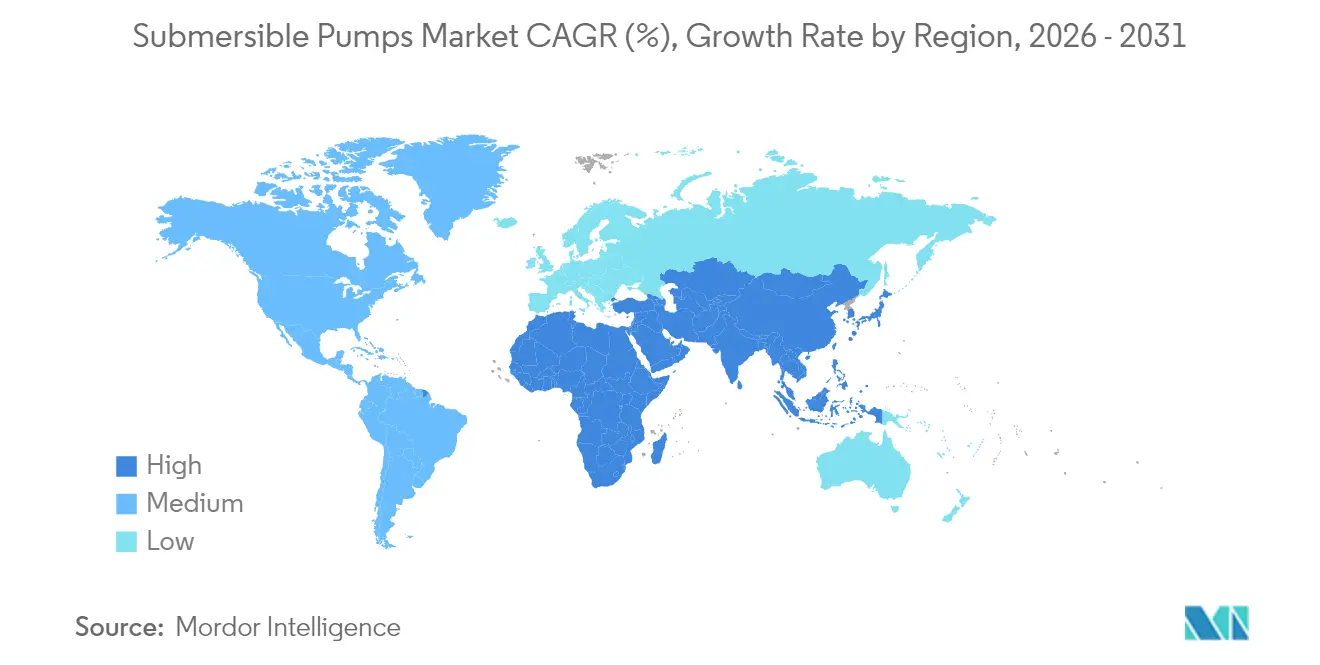

- Por geografía, Asia-Pacífico domina con una participación del mercado de bombas sumergibles del 39,62% en 2025 y se proyecta que se expanda a una CAGR del 11,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de bombas sumergibles

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Recuperación en proyectos brownfield de petróleo y gas | +2.1% | Global, concentrado en América del Norte y Medio Oriente | Mediano plazo (2-4 años) |

| Auge global de la construcción y necesidades de achique | +1.8% | APAC como núcleo, con expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Inversiones en control de inundaciones impulsadas por el clima | +1.5% | Global, con ganancias tempranas en Reino Unido, Países Bajos y Nueva York | Mediano plazo (2-4 años) |

| Aumento del gasto de capital municipal en agua y aguas residuales | +1.9% | América del Norte y UE, expandiéndose hacia APAC | Largo plazo (≥ 4 años) |

| Electrificación del riego africano mediante bombas solares | +1.2% | África subsahariana, expandiéndose hacia Asia del Sur | Largo plazo (≥ 4 años) |

| Mantenimiento predictivo habilitado por IA que reduce el OPEX | +0.8% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación en proyectos brownfield de petróleo y gas

La optimización de campos maduros transforma la economía del levantamiento artificial a medida que los operadores redirigen capital hacia pozos maduros que requieren sistemas de bombas sumergibles eléctricas (ESP) de alto levantamiento [1]Baker Hughes, "SOCAR Awards ESP Contract," bakerhughes.com. Un acuerdo plurianual para suministrar más de 150 cadenas de ESP a SOCAR de Azerbaiyán ilustra cómo los yacimientos heredados dependen ahora de la tecnología ESP moderna para compensar la caída de presiones y el aumento de los cortes de agua. La serie ESP compacta de amplio rango de SLB persigue objetivos similares, permitiendo zonas de producción más profundas mientras minimiza las huellas de terminación. Los contratos de impulsión submarina para proyectos como el campo Kaskida de BP confirman además que las ESP siguen siendo esenciales incluso cuando los presupuestos de perforación de la industria se estabilizan, porque maximizar la recuperación de activos existentes protege el flujo de caja y reduce el riesgo de exploración.

Auge global de la construcción y necesidades de achique

Los acelerados programas de infraestructura, tunelización y tránsito subterráneo impulsan la demanda de bombas de achique de obra confiables que operen continuamente en condiciones abrasivas. El túnel de conexión Kensico-Eastview en Nueva York, valorado en USD 1.100 millones, requiere sistemas de drenaje de alta capacidad para mantener la excavación seca. Fabricantes como Sulzer han ampliado sus gamas, incluidas unidades portátiles de drenaje en obra y bombas de túnel de servicio pesado, combinando materiales de rodete robustos con sensores inteligentes para prevenir paradas inesperadas. Las obras civiles, tuberías y exploración minera en Asia-Pacífico añaden impulso adicional.

Inversiones en control de inundaciones impulsadas por el clima

Los eventos de lluvia extrema más frecuentes obligan a los municipios a construir grandes estaciones de bombeo y flotas móviles que gestionen los caudales máximos de entrada. El Reino Unido presupuestó GBP 2.650 millones para más de 1.000 proyectos de control de inundaciones que requieren múltiples bombas sumergibles de alto rendimiento. El plan de mejora del alcantarillado Bushwick de la Ciudad de Nueva York planea aumentar la capacidad casi nueve veces hasta 1.900 millones de galones por día, subrayando la escala del equipo requerido. Las bombas de voluta de hormigón y de pozo húmedo vertical de Flowserve superan los 200.000 m³/h, estableciendo nuevos referentes para la resiliencia urbana frente a inundaciones.

Aumento del gasto de capital municipal en agua y aguas residuales

Los mandatos regulatorios y los activos envejecidos impulsan a las empresas de servicios públicos de América del Norte y Europa a gastar cientos de miles de millones de dólares en la sustitución de bombas y la expansión de la capacidad de tratamiento. La Agencia de Protección Ambiental de EE. UU. proyecta más de USD 1 billón en gasto necesario en infraestructura hídrica durante dos décadas. El Programa de Mejora del Sistema de Agua de San Francisco, valorado en USD 4.800 millones, incluye retrofits de pozos profundos y variadores de frecuencia que reducen el consumo de energía y habilitan el mantenimiento predictivo. Casi todos los operadores encuestados planean mantener o aumentar los presupuestos de capital en 2025, acelerando la demanda de sistemas sumergibles conectados y energéticamente eficientes.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Altos costos energéticos del ciclo de vida frente a las bombas de superficie | -1.4% | Global, particularmente en aplicaciones de uso intensivo de energía | Largo plazo (≥ 4 años) |

| Escasez de mano de obra calificada para servicio en pozos profundos | -0.9% | América del Norte, Medio Oriente, regiones costa afuera | Mediano plazo (2-4 años) |

| Precios volátiles de tierras raras que afectan el costo de materiales del motor de imanes permanentes | -1.1% | Global, concentrado en aplicaciones de alto rendimiento | Corto plazo (≤ 2 años) |

| Problemas de calidad de energía de red en áreas remotas que causan fallas | -0.7% | Áreas rurales en mercados en desarrollo, regiones mineras | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos energéticos del ciclo de vida frente a las bombas de superficie

Los usuarios de uso intensivo de energía frecuentemente prefieren alternativas de superficie cuando las profundidades de elevación superficiales permiten un rendimiento hidráulico similar con menos kilovatios-hora. Los estudios comparativos de propiedad muestran que la eficiencia de las bombas sumergibles mejora notablemente solo cuando se combina con motores premium y variadores de frecuencia como la serie SubDrive de Franklin Electric [2]Franklin Electric, "SubDrive Constant Pressure Systems," franklin-electric.com. Los fabricantes continúan refinando los rodetes y las clases de aislamiento, pero las pérdidas de enfriamiento inherentes imponen una penalización energética en ciertos entornos superficiales.

Escasez de mano de obra calificada para servicio en pozos profundos

Las instalaciones avanzadas de ESP requieren técnicos capaces de manejar cables de alta tensión, sensores de fibra óptica y sellos compensados por presión. Las fuentes de talento se han reducido a medida que los trabajadores experimentados se jubilan más rápido de lo que se certifican sus reemplazos. Baker Hughes responde con sistemas recuperables que minimizan el tiempo de plataforma y diagnósticos remotos que reducen las visitas in situ. La automatización alivia algo de la presión, pero no sustituye completamente la experiencia de campo, lo que convierte la capacidad de servicio en un factor limitante en regiones con proyectos de levantamiento artificial en aceleración.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de bomba: El liderazgo de los pozos profundos sustenta la expansión del riego

Las unidades para pozos profundos generaron el 64,18% de los ingresos de 2025 y se proyecta que registren una CAGR del 10,58% a medida que la superficie bajo riego eléctrico o asistido por energía solar aumenta en India, China y partes de África. Se prevé que el tamaño del mercado de bombas sumergibles para aplicaciones de pozos profundos se amplíe marcadamente porque los gobiernos están otorgando subsidios que reducen los costos iniciales del equipo e incentivan a los agricultores a sustituir los conjuntos diésel por accionamientos eléctricos eficientes. Los sistemas ESP de pozos profundos ocupan el nivel premium, sirviendo tasas de producción superiores a 150.000 barriles por día en yacimientos petrolíferos con temperaturas de hasta 250 °C. El crecimiento urbano apoya los modelos de aguas residuales antiobstrucción, mientras que las bombas de pozo abierto siguen siendo viables donde los acuíferos poco profundos permiten instalaciones simplificadas.

El impulso del crecimiento depende de la integración solar, con esquemas nacionales como el PM-KUSUM de India que adjudica pedidos masivos de kits de bombas fotovoltaicas que reducen las facturas de electricidad y disminuyen las cargas máximas de la red. Los proveedores que combinan metalurgia resistente a la corrosión con controladores de seguimiento del punto de máxima potencia están en posición de reforzar los ingresos recurrentes a través de rodetes de reemplazo y actualizaciones de electrónica. Por el contrario, las importaciones económicas en mercados agrícolas sensibles al precio aumentan la presión sobre los márgenes de los fabricantes nacionales.

Por tipo de accionamiento: El dominio eléctrico se beneficia de la calidad de la red

Los accionamientos eléctricos aseguraron una participación de mercado del 77,65% en 2025 y se expanden a una CAGR del 10,89% a medida que las mejoras en la transmisión mejoran la estabilidad de voltaje en las economías emergentes. Los inversores compatibles con energía solar se envían cada vez más como estándar, permitiendo que el mismo motor funcione con matrices fotovoltaicas diurnas y suministro de red nocturno. Los accionamientos hidráulicos persisten en proyectos mineros costa afuera y remotos donde la generación centralizada de energía es impráctica, pero sus costos de ciclo de vida siguen siendo más altos debido al equipo auxiliar.

Las innovaciones en motores de imanes permanentes, camisas de enfriamiento activo y módulos de potencia de carburo de silicio elevan la eficiencia general, mitigando una de las principales restricciones que enfrenta el mercado de bombas sumergibles. Los riesgos a corto plazo surgen de las fluctuaciones en los precios de las tierras raras que interrumpen el suministro de imanes; esto está dirigiendo la I+D hacia alternativas de ferrita o de reluctancia síncrona. Los proveedores que certifican productos para baja distorsión armónica también capturan participación en campamentos mineros que dependen de grupos electrógenos que exhiben formas de onda irregulares.

Por clasificación de altura manométrica: Los sistemas de elevación profunda demandan precios premium

Las bombas clasificadas para alturas manométricas superiores a 100 m representaron el 69,25% de los ingresos de 2025 y registrarán una CAGR del 10,5% porque los yacimientos petrolíferos, los rascacielos y los pozos municipales profundos todos requieren altas presiones diferenciales. El tamaño del mercado de bombas sumergibles en este rango de altura manométrica crece más rápido que los rangos inferiores porque los precios unitarios aumentan marcadamente con la potencia, la metalurgia y las opciones de sensores.

Los avances de ingeniería como los conjuntos de difusores multietapa y los cojinetes de empuje axial conformes extienden las horas de funcionamiento entre extracciones. Los motores compactos de imanes permanentes reducen el diámetro exterior para que los operadores puedan instalar etapas de mayor caudal dentro de la misma carcasa. Los productos de rango medio de 50-100 m se dirigen a estaciones de presurización y pequeños parques industriales, mientras que los extremos húmedos centrífugos por debajo de 50 m dominan los pozos residenciales privados donde un bajo costo de adquisición supera a la longevidad.

Por usuario final: Los servicios públicos comienzan a cerrar la brecha con el sector petrolero

El petróleo y el gas concentraron el 75,78% de la demanda en 2025, sin embargo, los servicios públicos de agua y aguas residuales exhiben una CAGR del 11,05% a medida que las subvenciones federales fluyen hacia la renovación de tuberías y los proyectos de mitigación de inundaciones. Los municipios despliegan cada vez más el monitoreo en línea de vibraciones y aislamiento que alerta a los equipos antes de que los fallos de sellos liberen efluentes. La minería y la construcción representan ingresos de nicho estables donde el achique sigue siendo crítico durante la excavación.

Gracias a los kits de bombas solares que ahora se aproximan a la paridad de red en muchas geografías ricas en sol, el riego agrícola es el segundo caso de uso de más rápido crecimiento. Los agricultores se inclinan hacia configuraciones de pozos profundos más profundas a medida que descienden los niveles freáticos, sosteniendo la demanda de posventa de cuencos, ejes y arandelas de empuje. Mientras tanto, las estaciones de control de inundaciones adquieren bombas sumergibles de hélice de flujo axial muy grandes, una familia de productos especializada que actualmente solo un puñado de fabricantes de equipos originales globales construye.

Análisis geográfico

Asia-Pacífico contribuyó con el 39,62% de los ingresos de 2025 y sigue una CAGR del 11,44% hasta 2031. El impulso de China para modernizar el suministro de agua rural y la electrificación del riego respaldada por subsidios de India se combinan con la expansión del metro de Indonesia para mantener altos los volúmenes de licitación. Los proveedores regionales como Shakti Pumps y Kirloskar Brothers aprovechan la capacidad de fundición competitiva en costos y las redes locales de garantía, mientras que las multinacionales obtienen electrónica de control de fabricantes por contrato regionales para reducir los tiempos de entrega.

América del Norte sigue siendo un centro de volumen para cadenas de ESP de alta potencia utilizadas en cuencas de petróleo no convencional, aunque la escasez de técnicos certificados en empalme de cables y cuadrillas de extracción modera el ritmo de instalación. Las sustanciales asignaciones de infraestructura hídrica bajo la Ley de Inversión en Infraestructura y Empleos orientan las especificaciones de licitación municipal hacia calificaciones de eficiencia premium y pasarelas de mantenimiento predictivo. Los distritos mineros remotos de Canadá adoptan microrredes solares-diésel híbridas donde las bombas sumergibles de velocidad variable suavizan los perfiles de carga de las estaciones.

Europa prioriza la resiliencia climática e impone etiquetas estrictas de eficiencia energética en la contratación pública. El programa de inundaciones de GBP 2.650 millones del Reino Unido añade un considerable flujo de proyectos para estaciones de aguas pluviales de alta capacidad. Alemania, Francia y la región del Benelux despliegan bombas de pozos de velocidad variable en redes de calefacción de distrito y circuitos de bombas de calor de fuente de agua subterránea, un nicho de mercado que valora las aleaciones de acero inoxidable resistentes a la corrosión. El enfoque de Escandinavia en la circularidad impulsa los contratos de renovación sobre los reemplazos completos, favoreciendo los diseños de bombas modulares.

Medio Oriente invierte en desalinización de agua de mar, donde las bombas de turbina sumergibles resisten la abrasión de la salmuera; una planta de EUR 508 millones en Taiwán aseguró pedidos de equipos de SUEZ que incluyen extremos húmedos resistentes a la corrosión. Los gobiernos africanos amplían el riego solar para reducir las importaciones de diésel, mientras que los campos de pre-sal de América del Sur adjudican sistemas de impulsión submarina que dependen de módulos de ESP de largo alcance clasificados para la exposición química a fluidos ricos en CO₂.

Panorama regulatorio

El cumplimiento de la eficiencia energética es una puerta de entrada clave para la adquisición de bombas sumergibles en los principales mercados. En la Unión Europea, el Reglamento (UE) 547/2012 de la Comisión aplica los requisitos de Ecodiseño a las bombas de agua utilizando el Índice de Eficiencia Mínima (MEI), y las configuraciones de bombas multietapa sumergibles están cubiertas mediante categorías de bombas y condiciones de prueba definidas. En los Estados Unidos, el Departamento de Energía regula las normas de conservación de energía para equipos comerciales e industriales según 10 CFR Parte 431, incluidas las disposiciones relacionadas con bombas bajo 10 CFR 431.465, con normas separadas para bombas circuladoras programadas para entrar en vigor a partir del 22 de mayo de 2028. Este calendario exige que los OEM y distribuidores alineen las pruebas y la documentación de productos antes de la fecha límite.

Las normas específicas de aplicación también determinan el diseño, las pruebas y la calificación de los productos en todos los usuarios finales. Para las bombas electrosumergibles (ESP) de petróleo y gas, la norma ISO 15551:2023 define los requisitos para los sistemas de bombas electrosumergibles desplegados por tubería, respaldando prácticas de verificación de diseño y fabricación más estandarizadas para aplicaciones petroleras. En India, la norma IS 8034:2018 (reafirmada en 2022) establece los requisitos técnicos para los conjuntos de bombas sumergibles utilizados en pozos para el suministro de agua y la agricultura, mientras que la conformidad de las pruebas del sector suele basarse en normas del Hydraulic Institute, como ANSI/HI 11.6, para las pruebas de aceptación de bombas sumergibles rotodinámicas.

Panorama competitivo

La competencia es moderada porque los cinco mayores proveedores combinan amplias carteras tecnológicas con ingresos del servicio a la base instalada, aunque los fabricantes regionales defienden con éxito su participación en los segmentos agrícolas y de servicios para edificios de menor precio. Baker Hughes, SLB y Grundfos lideran la intensidad de I+D, canalizando capital hacia gemelos digitales, telemetría de fibra óptica e investigación de materiales compuestos. La adquisición por parte de Grundfos de la unidad comercial europea de Culligan refuerza la integración vertical en módulos de tratamiento de agua que se envían con bombas sumergibles programadas en fábrica [4]Grundfos, "Acquisition of Culligan C&I Business," grundfos.com.

Los campeones regionales como Kirloskar Brothers y CRI Pumps aseguran licitaciones gubernamentales ofreciendo auditorías energéticas y flotas de servicio de campo in situ. La expansión de Shakti Pumps hacia controladores compatibles con energía solar ejemplifica cómo las empresas ágiles llenan los vacíos de producto que los gigantes globales abordan más lentamente. Los nuevos participantes en el espacio en blanco desarrollan plataformas de análisis que superponen el aprendizaje automático sobre datos de vibración y aislamiento, vendiendo servicios de suscripción que aumentan el tiempo medio entre fallos.

Las alianzas estratégicas giran en torno a la electrificación y las menores emisiones. El lanzamiento por parte de Baker Hughes de unidades de cementación totalmente eléctricas y válvulas de control de intervalo ilustra el movimiento hacia ecosistemas integrados de electrificación de superficie y subsuelo. La adquisición planificada de ChampionX por parte de SLB añade productos químicos especializados que extienden la vida útil de las ESP mitigando la incrustación y la corrosión. Los patrones de asignación de capital indican una inversión sostenida en la automatización del diagnóstico y la precertificación de componentes para la compatibilidad con hidrógeno y amoníaco.

Líderes de la industria de bombas sumergibles

Grundfos Holding A/S

Xylem Inc.

Sulzer AG

Flowserve Corporation

Baker Hughes Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las actualizaciones impulsadas por el cumplimiento normativo y las modernizaciones de eficiencia del sistema crean un espacio en blanco más allá de las ventas de bombas nuevas, especialmente cuando las licitaciones y las especificaciones de los operadores enfatizan la reducción del consumo energético a lo largo del ciclo de vida. En virtud de los requisitos de Ecodiseño de la UE en el Reglamento (UE) 547/2012 (marco MEI) y la normativa de eficiencia del DOE de EE. UU. para equipos relacionados con bombas bajo 10 CFR Parte 431, los compradores otorgan mayor valor a la hidráulica de alta eficiencia combinada con variadores de frecuencia y sistemas de control. Este cambio favorece oportunidades en modernizaciones con variadores de frecuencia, monitoreo conectado y soluciones empaquetadas que documentan el rendimiento a nivel de sistema y no solo a nivel de bomba.

La expansión de la huella de fabricación y servicio regional también se está convirtiendo en una palanca práctica para captar demanda de proyectos municipales, industriales y de aguas residuales, al tiempo que reduce los plazos de entrega y alivia las restricciones de contenido local. En 2026, Kirloskar Brothers inauguró un nuevo edificio de fábrica en su planta de fabricación de Kaniyur, en Tamil Nadu, y NETZSCH abrió una nueva instalación de producción de bombas en Goa, reforzando el papel de India como centro de fabricación y servicio para bombas industriales y conjuntos relacionados. En el lado del servicio, la escasez de mano de obra calificada para trabajos en pozos de alta potencia con ESP aumenta el atractivo de las ofertas que reducen el tiempo de instalación, simplifican la recuperación y utilizan diagnósticos remotos, lo cual beneficia a los proveedores que combinan bombas con unidades de potencia, controles y capacidad de servicio en campo.

Desarrollos recientes del sector

- Junio de 2026: Grundfos celebró la ceremonia de inicio de obras de una instalación de producción de 143,000 pies cuadrados y abrió su centro de capacitación Academy Americas en Brookshire, Texas. La huella adicional y la capacidad de capacitación fortalecen el suministro y la preparación de servicio localizados para aplicaciones de agua y aguas residuales, donde el tiempo de actividad y el soporte rápido en campo influyen en las decisiones de adjudicación.

- Mayo de 2026: Grundfos adquirió Yeomans Chicago Corporation para ampliar su oferta de bombas de aguas residuales y saneamiento en América del Norte. El acuerdo amplía la profundidad de producto en los nichos de manejo de sólidos y aguas residuales, mejorando la capacidad de licitar paquetes llave en mano junto con controles y servicio.

- Octubre de 2024: Frontier-Kemper Constructors obtuvo un contrato de 1.1 mil millones de USD para el Túnel de Conexión Kensico-Eastview de Nueva York, que especifica bombas de desagüe de alta capacidad para el apoyo continuo de excavación. Los programas de túneles civiles a gran escala de este tipo aumentan la demanda de flotas de bombas de desagüe sumergibles resistentes e impulsan el enfoque de los OEM en resistencia a la abrasión, confiabilidad y mantenimiento simplificado.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por las bombas sumergibles vendidas para mover agua u otros fluidos mientras la bomba opera por debajo del nivel del líquido, en usos industriales, municipales, agrícolas y relacionados con la energía, y en todas las principales regiones.

Exclusiones de alcance: excluimos los servicios posteriores a la venta que no forman parte de la venta de la bomba (como la mano de obra de mantenimiento de rutina), a menos que estén empaquetados y facturados como parte de la compra del sistema de bombeo.

Descripción general de la segmentación

- Por tipo de bomba

- Bombas sumergibles para pozos profundos

- Bombas sumergibles para pozos abiertos

- Bombas sumergibles antiobstrucción/de aguas residuales

- Bombas sumergibles eléctricas de pozos profundos (ESP)

- Bombas de turbina sumergibles

- Por tipo de accionamiento

- Eléctrico

- Hidráulico

- Solar

- Por clasificación de altura manométrica

- Por debajo de 50 m

- 50 a 100 m

- Por encima de 100 m

- Por usuario final

- Servicios públicos de agua y aguas residuales

- Petróleo y gas (levantamiento artificial)

- Achique en minería y construcción

- Agricultura y riego

- Control municipal de inundaciones

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Países nórdicos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Medio Oriente y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Egipto

- Resto de Medio Oriente y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del mercado, elaborar el primer panorama de la demanda y crear supuestos iniciales de precio y adopción por uso final. Para la visión inicial de la demanda, nos basamos en indicadores públicos de infraestructura e industria, como publicaciones de inversión en agua y aguas residuales, estadísticas de agua subterránea y riego, y señales de actividad minera y de construcción.

Para mantener los insumos auditables, hicimos referencia a fuentes sin muro de pago, como los indicadores de agua y saneamiento del Banco Mundial, las estadísticas industriales de la ONU, las tablas de perspectivas energéticas de la Agencia Internacional de Energía, las publicaciones de datos de agua del USGS y los conjuntos de datos de riego y agricultura de la FAO, seguidos de informes anuales de empresas, presentaciones para inversionistas y cobertura creíble de prensa especializada. En algunos casos, se utilizaron suscripciones a bases de datos de pago únicamente como verificaciones cruzadas de las finanzas de las empresas, las cronologías de noticias y la actividad de patentamiento vinculada a cambios en el diseño de bombas y afirmaciones de eficiencia. Esta lista es ilustrativa, y también utilizamos otras fuentes públicas durante la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar cómo se forma realmente la demanda en los principales casos de uso, como agua y aguas residuales, extracción en petróleo y gas, desagüe minero y agricultura, ya que las ventas reportadas pueden variar según los tiempos de los proyectos. Hablamos con fabricantes de bombas, distribuidores, partes interesadas de EPC y proyectos, y grandes usuarios finales, cubriendo APAC, EMEA y las Américas, de modo que las diferencias regionales de precios y especificaciones no se promediaran demasiado pronto.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directores ejecutivos: 12% | APAC: 47% |

| Nivel medio: 58% | Líderes funcionales/de unidad: 37% | EMEA: 30% |

| Empresas más pequeñas: 15% | Gerentes: 51% | Américas: 23% |

Dimensionamiento y previsión del mercado

Nuestro dimensionamiento comienza con una construcción de arriba hacia abajo en la que se reconstruyen los conjuntos de demanda regional a partir de la actividad de uso final, que luego se traduce en gasto en bombas mediante la lógica de penetración y reemplazo. Por ejemplo, el gasto de capital en agua y aguas residuales, los inicios de construcción de nuevas viviendas y comerciales, el crecimiento del área irrigada y la intensidad de los proyectos mineros se trataron como señales adelantadas que impulsan la demanda de unidades, y luego se ajustaron según los ciclos de reemplazo en aplicaciones con una gran base instalada.

Una vez establecida esta estructura, realizamos verificaciones selectivas de abajo hacia arriba para confirmar que los totales parecen realistas, utilizando ingresos muestreados de proveedores, comentarios de canal sobre volúmenes de unidades y una aproximación simple de precio de venta promedio (ASP) multiplicado por volumen, por rango de altura y tipo de accionamiento. Las variables más relevantes en el modelo incluyeron la mezcla típica de bandas de altura (menos de 50 m, 50-100 m, y más de 100 m), la división entre accionamientos eléctricos e hidráulicos, el tamaño de los pedidos por usuario final (servicios públicos frente a industrial) y las diferencias de precios regionales impulsadas por los requisitos aduaneros y de cumplimiento normativo. La previsión se realizó principalmente mediante análisis de escenarios respaldado por suavizado de tendencias de series cortas, ya que los pedidos impulsados por proyectos pueden generar picos que una sola curva lineal no capta, y las ponderaciones finales de los escenarios se ajustaron utilizando el consenso de expertos obtenido en las entrevistas. Cuando una verificación de abajo hacia arriba presentaba vacíos, utilizamos extrapolación conservadora basada en regiones adyacentes o patrones de uso final similares, y luego revalidamos esos supuestos en llamadas de seguimiento.

Validación de datos y ciclo de actualización

La validación se gestiona mediante triangulación en tres capas: indicadores de demanda, verificaciones de realidad del lado de la oferta y verificaciones de sensatez de precios, de modo que un flujo de datos ruidoso no determine el resultado. Cuando los resultados difieren de señales independientes como la actividad de construcción, las tendencias de gasto municipal o los patrones de desarrollo de campos energéticos, revisamos los supuestos y volvemos a contactar a los encuestados si la variación es significativa.

Antes de la aprobación final, el modelo y los factores clave pasan por revisiones de analistas en varias etapas, en las que se cuestionan las anomalías y luego se corrigen con un razonamiento documentado. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando eventos importantes modifican la demanda o los precios, como cambios de política, grandes programas de infraestructura o movimientos cambiarios pronunciados. Justo antes de la entrega, completamos una revisión final para que los clientes reciban la visión más actualizada disponible en ese momento.

Estimación del mercado global de bombas sumergibles de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para las bombas sumergibles pueden diferir incluso cuando parecen medir lo mismo, porque el alcance y la selección del año no siempre están alineados. La brecha suele originarse en lo que se cuenta como una venta de bomba sumergible, en cómo se agrupan los usos finales y en si el tamaño se basa en un modelo de demanda o en una consolidación de proveedores.

Al rastrear las divisiones por rango de altura, verificar las señales de demanda de uso final (como el gasto en agua y aguas residuales y la actividad minera) y actualizar los supuestos de tiempo de conversión de divisas, Mordor Intelligence mantiene el valor de mercado de 2026 vinculado a un conjunto de demanda claro y evita mezclar bases de años anteriores en la misma cifra principal. Algunas fuentes también publican una base de 2024 y luego proyectan hacia adelante con un crecimiento más suavizado, lo que puede aumentar o disminuir la comparación según cómo se trate la demanda de reemplazo y los cambios de ASP en los años intermedios.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 17.21 mil millones de USD (2026) | |

| Editorial Comercial A | 18.83 mil millones de USD (2024) | Utiliza un enfoque de año base 2024 y una ventana de previsión diferente, lo que puede incorporar condiciones de precios y demanda de un ciclo anterior, y puede no reconciliar la demanda de reemplazo a mitad de periodo con las mismas verificaciones de actividad de uso final. |

| Portal de Investigación del Sector B | 18.95 mil millones de USD (2024) | Se centra en una estimación puntual de 2024 y mezcla referencias de año base entre secciones, lo que puede alterar la cifra principal si la progresión del ASP y el momento de los pedidos de infraestructura y minería no se normalizan a un único año de referencia. |

En general, la dispersión se explica principalmente por la selección del año base y por cómo se reconstruye la demanda entre aplicaciones antes de aplicar los precios. Cuando el alcance permanece constante y el año de referencia se fija, el dimensionamiento resulta más fácil de reproducir y de conciliar con los indicadores reales de actividad del mercado.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de bombas sumergibles?

El mercado alcanza USD 17,21 mil millones en 2026 y se proyecta que llegue a USD 28,16 mil millones en 2031.

¿Qué segmento crece más rápido dentro del mercado de bombas sumergibles?

Los servicios públicos de agua y aguas residuales se expanden a una CAGR del 11,05%, superando a otros grupos de usuarios finales.

¿Por qué los sistemas de accionamiento eléctrico son tan dominantes?

Los accionamientos eléctricos tienen una participación del 77,65% porque la confiabilidad de la red, la integración de energías renovables y la electrónica de velocidad variable reducen los costos operativos en relación con las alternativas hidráulicas o diésel.

¿Cómo influirá el gasto en control de inundaciones en la demanda?

Las inversiones impulsadas por el clima, como el programa de GBP 2.650 millones del Reino Unido, requieren bombas de alta capacidad, impulsando los pedidos de grandes modelos de flujo axial durante el horizonte de pronóstico.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico lidera con una participación del 39,62% y una CAGR del 11,44% debido a la aceleración de proyectos de infraestructura urbana y electrificación del riego.

¿Qué restricciones podrían frenar la expansión del mercado?

Los elevados costos energéticos del ciclo de vida para elevaciones superficiales y la escasez de técnicos calificados para pozos profundos pueden frenar la adopción a menos que las mejoras en eficiencia y la automatización cierren la brecha.

Última actualización de la página el: