Tamaño y Participación del Mercado de Asientos de Aeronaves Resistentes a Impactos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

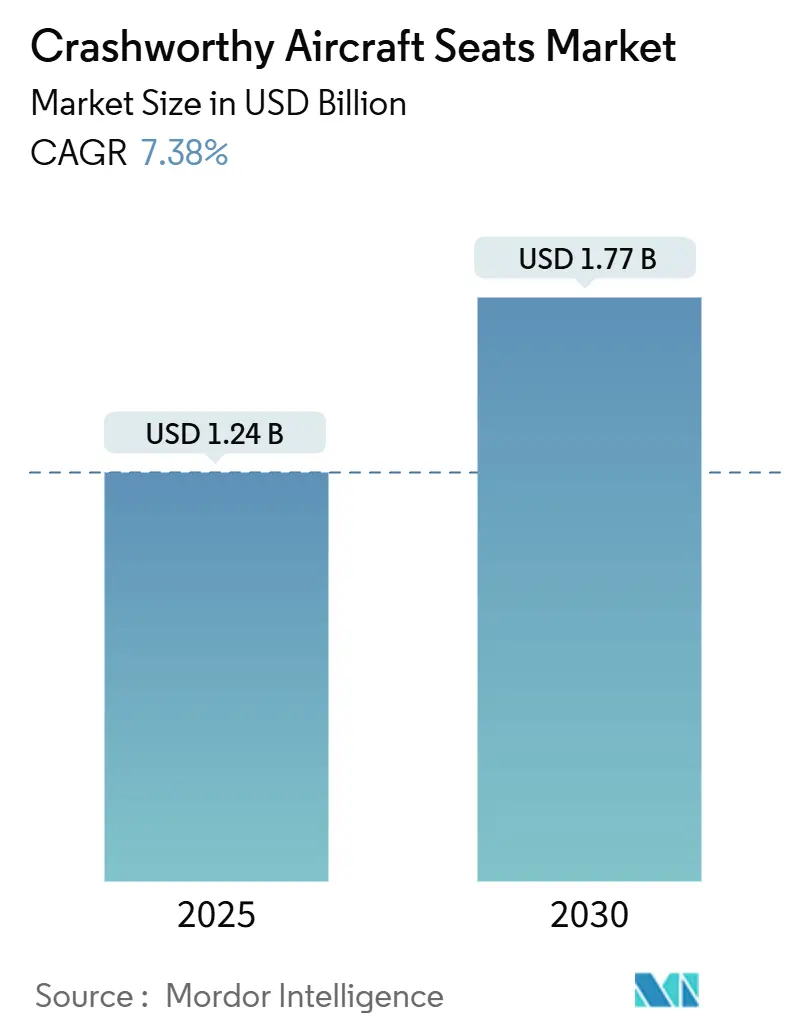

| Tamaño del Mercado (2025) | 1.24 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.77 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Asientos de Aeronaves Resistentes a Impactos por Mordor Intelligence

El tamaño del mercado de asientos de aeronaves resistentes a impactos se situó en USD 1,24 mil millones en 2025 y se proyecta que alcance los USD 1,77 mil millones en 2030, avanzando a una CAGR del 7,38% durante el período de pronóstico. La valoración actual ya refleja una amplia adopción de asientos de eyección de nueva generación para el F-35, el T-7A Red Hawk y otras aeronaves de combate de primera línea cuyos calendarios de adquisición quedaron fijados en Actas de Autorización de Defensa anteriores. Junto a estos programas emblemáticos, cientos de cazas heredados y plataformas rotativas permanecen en servicio, y sus operadores consideran los asientos resistentes a impactos como la mejora de supervivencia más económica que puede ejecutarse sin inmovilizar las flotas. La aplicación por parte de la OTAN de la norma MIL-STD-3050 y los mandatos análogos del Departamento de Defensa (DoD) codifican niveles mínimos de atenuación, proporcionando a los planificadores una base técnica clara y una justificación presupuestaria simplificada.[1]Fuente: Agencia Europea de Defensa, "Aumento del Gasto en Defensa Europeo 2022-2028," eda.europa.eu Las estructuras compuestas capaces de reducir entre un 20 y un 30% la masa mejoran el alcance y la carga útil de las aeronaves al tiempo que cumplen los umbrales de absorción de energía, por lo que los contratistas principales especifican ahora de forma habitual marcos híbridos de metal y material compuesto. Por último, los sensores integrados y la secuenciación autónoma reducen la carga de trabajo del piloto, lo cual es una prioridad a medida que las cabinas de un solo piloto se convierten en la norma.

Conclusiones Clave del Informe

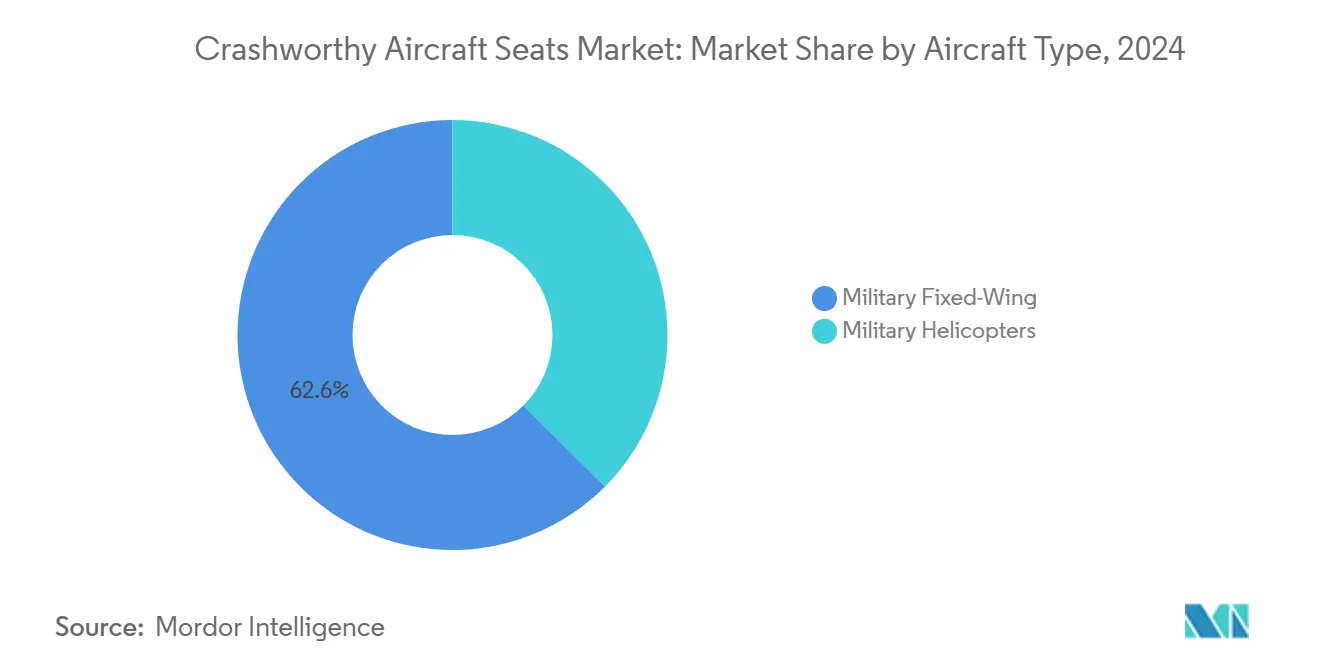

- Por tipo de aeronave, las plataformas militares de ala fija lideraron con el 62,56% de la participación del mercado de asientos de aeronaves resistentes a impactos en 2024, mientras que los helicópteros militares registraron el crecimiento más rápido con una CAGR del 8,36% hasta 2030.

- Por tipo de asiento, los asientos de eyección mantuvieron una participación del 46,72% del mercado de asientos de aeronaves resistentes a impactos en 2024, y los sistemas para helicópteros se están expandiendo a una CAGR del 8,20% hasta 2030.

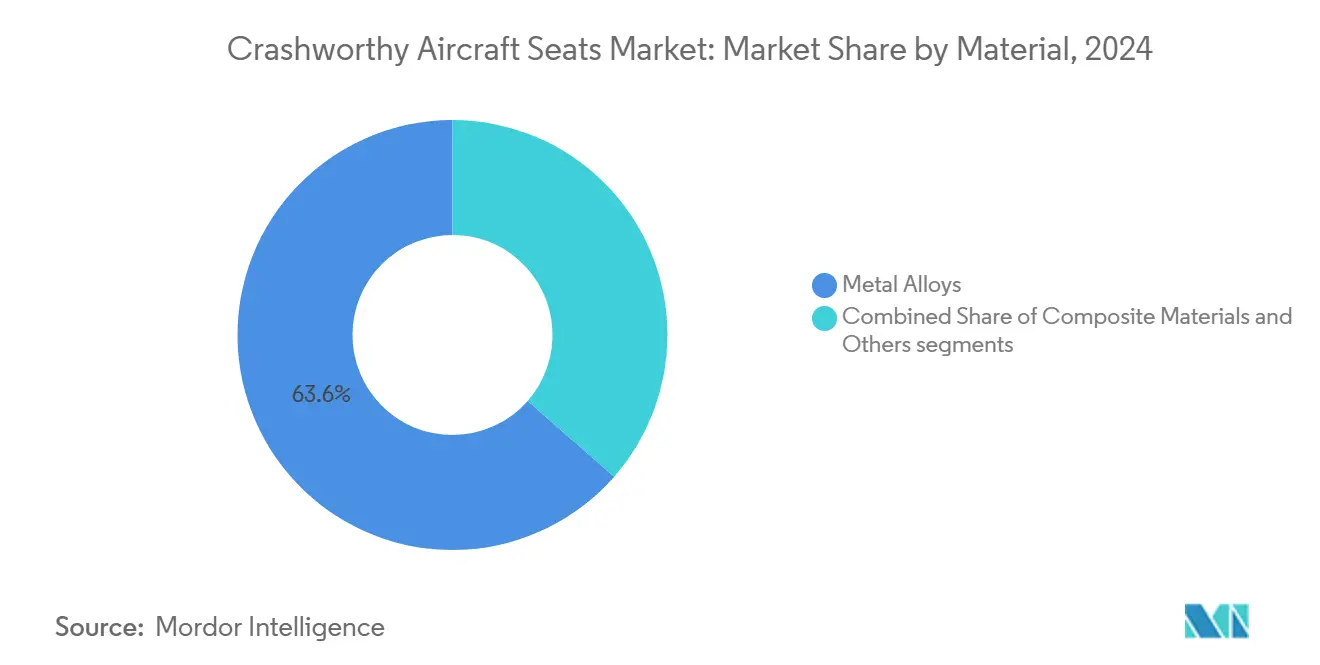

- Por material, las aleaciones metálicas representaron una participación del 63,55% en 2024, mientras que se prevé que los materiales compuestos crezcan a una CAGR del 10,65% hasta 2030.

- Por usuario final, las instalaciones de fabricantes de equipos originales aumentaron un 61,75% en 2024, mientras que el mercado de posventa avanzó a una CAGR del 9,70% durante el mismo período.

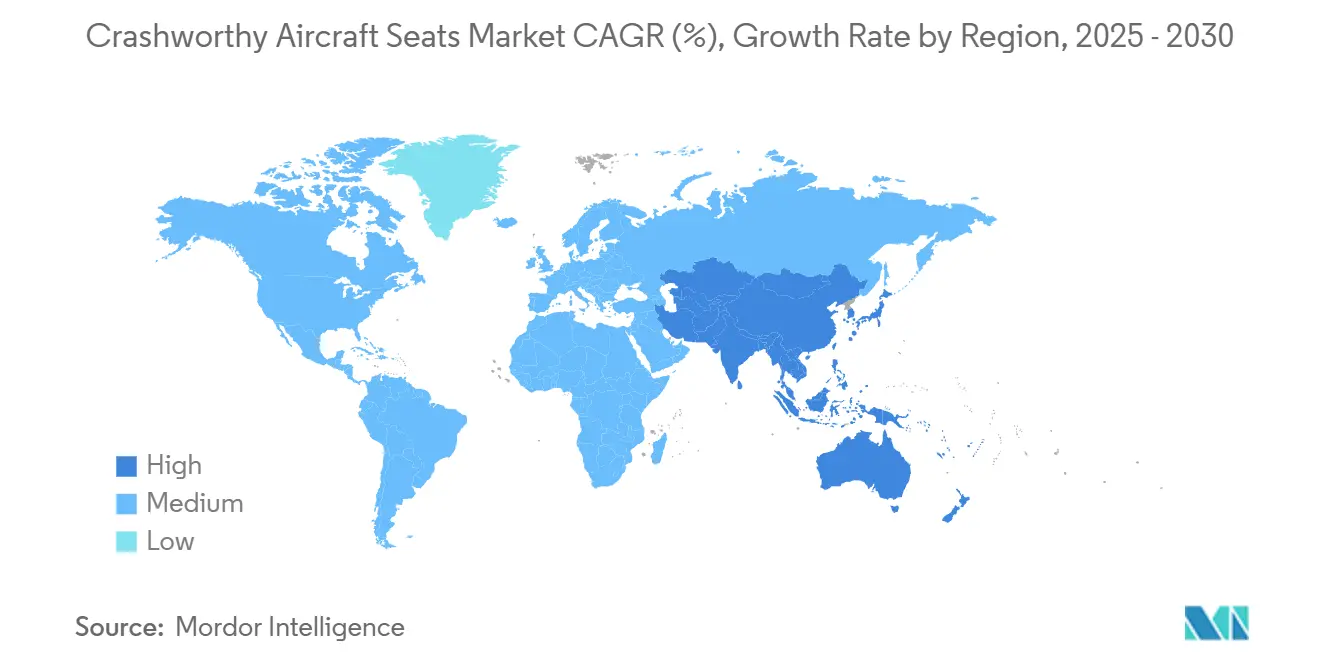

- América del Norte dominó con una participación del 36,87% en 2024, pero Asia-Pacífico es la región de mayor crecimiento, con una CAGR del 9,45% hasta 2030.

Tendencias e Información del Mercado Global de Asientos de Aeronaves Resistentes a Impactos

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modernización de flotas de helicópteros militares envejecidas | +1.2% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Adquisición de aeronaves de combate de 5.ª y 6.ª generación con asientos de eyección de cero-cero | +1.8% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de supervivencia de la OTAN y el DoD (p. ej., MIL-STD-3050) | +1.1% | América del Norte, Europa, naciones aliadas | Mediano plazo (2-4 años) |

| Tecnologías de secuenciación autónoma de asientos y detección de impactos | +0.9% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento de aeronaves de entrenamiento en configuración lado a lado que genera demanda de asientos dobles | +0.8% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas de modernización de plataformas heredadas de la alianza AUKUS e Indo-Pacífico | +0.7% | Asia-Pacífico y naciones aliadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Supervivencia de la OTAN y el DoD Impulsan Actualizaciones Sistemáticas

La imposición por parte de la OTAN de las normas de resistencia a impactos MIL-STD-3050 ha convertido lo que antes era una adopción voluntaria en un requisito codificado para cada fuerza aérea miembro y asociada.[2]Fuente: Oficina de Normalización de la OTAN, "Cumplimiento de MIL-STD-3050," nso.nato.int Los departamentos de modernización reciben ahora asignaciones plurianuales específicamente destinadas a la sustitución de asientos, lo que permite modernizaciones por fases que se alinean con el mantenimiento programado en depósito. Dado que la norma establece umbrales explícitos de carga vertical y atenuación de impulsos, los proveedores pueden diseñar kits modulares que se instalan en cabinas más antiguas sin necesidad de recertificar toda la célula, reduciendo el tiempo de inactividad y las horas de ingeniería. En toda Europa, la Agencia Europea de Defensa (AED) estima que hasta un tercio de los cazas en servicio y casi la mitad de los helicópteros más antiguos completarán una actualización de asientos antes de 2030, creando una cartera de pedidos recurrentes para los contratistas principales. Fuera de la Alianza, las naciones que persiguen la interoperabilidad, como Suecia y Finlandia, replican el requisito para mantener la disponibilidad operativa conjunta. Como resultado, el mercado experimenta picos de demanda predecibles sincronizados con ciclos de gasto en defensa de cinco años, lo que estabiliza los volúmenes de producción para los fabricantes de asientos de primer nivel.

La Adquisición de Aeronaves de Combate de 5.ª y 6.ª Generación Acelera la Demanda

Los cazas de quinta generación exigen asientos de cero-cero que deben activarse de forma segura en la pista y durante envolventes de escape a velocidades de Mach, elevando el estándar técnico respecto a los predecesores de cuarta generación.[3]Fuente: John A. Tirpak, "El Avión de Entrenamiento T-7A Red Hawk se Enfrenta a Desafíos con el Asiento de Eyección," Air Force Magazine, airforcemag.com El programa F-35 en curso por sí solo garantiza miles de unidades Martin-Baker Mk16 a lo largo de su vida útil, y las iteraciones de seguimiento como el F-X de Japón y el FCAS franco-germano-español añaden una pila tecnológica similar. Cada cabina de nueva generación integra la simbología de control de vuelo digital con la electrónica del asiento, por lo que los proveedores suministran cableado integrado, sensores de monitoreo de estado y actualizaciones de software junto con los conjuntos mecánicos. El ACES 5 de Collins Aerospace, elegido para el T-7A, subraya cómo los aviones de entrenamiento se desarrollan ahora en paralelo con los cazas de primera línea, garantizando un rendimiento de escape idéntico para los pilotos en formación. Los acuerdos de venta entre gobiernos a menudo incluyen contratos de mantenimiento, lo que otorga al fabricante de equipos originales del asiento ingresos a largo plazo por piezas y servicios. El ritmo de adquisición, por tanto, eleva la tasa de producción de referencia para los sistemas resistentes a impactos muy por encima de las normas históricas y proporciona una cobertura frente a la volatilidad de los presupuestos de modernización.

La Modernización de Flotas de Helicópteros Militares Envejecidas Crea Oportunidades de Modernización

Las flotas de aeronaves de rotor como el UH-60 Black Hawk, el NH90 y el Tiger se aproximan a los 30-40 años de servicio, y las inspecciones de grietas por fatiga citan habitualmente los asientos, los arneses y los rieles entre los elementos de vida limitada que requieren revisión. En comparación con el recambio completo de alas o la sustitución del tren de transmisión, la instalación de asientos con absorción de energía ofrece una vía de coste relativamente bajo para extender la vida útil de la célula al tiempo que se cumplen las doctrinas de supervivencia actuales. Las pruebas de impacto vertical deben demostrar que las tripulaciones permanecen dentro de los umbrales de lesión cuando las aeronaves descienden desde el vuelo estacionario a velocidades superiores a 9,1 m/s, lo que impulsa a los diseñadores hacia mecanismos de carrera, tubos aplastables y geometrías de espuma avanzadas. Dado que los helicópteros operan frecuentemente a baja altitud en zonas en disputa, la supervivencia en la fase de impacto está directamente vinculada a la continuación de la misión y a la retención del personal, lo que refuerza el argumento a favor de las actualizaciones inmediatas. Los operadores también aprovechan la oportunidad para instalar textiles inteligentes que monitorizan las constantes vitales del ocupante, una capacidad que encaja con las tendencias más amplias de digitalización de los sistemas del soldado. En consecuencia, el canal de modernización registra una de las curvas de crecimiento más pronunciadas dentro del mercado de asientos de aeronaves resistentes a impactos.

Las Tecnologías de Secuenciación Autónoma de Asientos Mejoran los Márgenes de Seguridad

Las últimas generaciones de asientos incorporan unidades de medición inercial, sensores microelectromecánicos y procesadores de alta velocidad que deciden si activar el catapulta de cohete. Los parámetros de vuelo como el ángulo de alabeo, la tasa de descenso y el ángulo de ataque se muestrean en milisegundos. Si se superan los umbrales, el sistema activa la eyección, eliminando el retraso derivado de la reacción del piloto o de su incapacitación. La secuenciación autónoma también sincroniza los asientos dobles o en tándem, garantizando un espaciado óptimo entre disparos para evitar colisiones dentro de la trayectoria de escape. Más allá de la lógica de decisión básica, los algoritmos predictivos preactivan las cúpulas, ajustan el ángulo del respaldo y modulan el empuje del cohete para adaptarse a la altitud y velocidad instantáneas. Estas mejoras incrementales aumentan la probabilidad de egreso seguro sin añadir carga cognitiva a las tripulaciones que ya gestionan eventos de alta aceleración o visibilidad reducida. A medida que las fuerzas aéreas avanzan hacia cascos de realidad aumentada y pantallas de vuelo centradas en la red, la integración de la telemetría de estado del asiento se vuelve sencilla, permitiendo un mantenimiento basado en condición que reduce el coste del ciclo de vida incluso cuando las métricas de supervivencia aumentan.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de costes de I+D y calificación para pruebas en trineo dinámico | -0.8% | Global, con mayor carga para las empresas más pequeñas | Corto plazo (≤ 2 años) |

| Reajustes del presupuesto de defensa que retrasan los programas de actualización de asientos | -0.6% | Mundial con variaciones regionales | Mediano plazo (2-4 años) |

| Restricciones de exportación ITAR/EAR que limitan las ventas internacionales | -0.5% | Afecta a naciones no aliadas a nivel global | Largo plazo (≥ 4 años) |

| Cuellos de botella en el suministro de componentes de motores de cohete y mecanismos pirotécnicos | -0.4% | Concentrado en zonas de proveedores especializados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Escalada de Costes de I+D y Calificación Desafía la Entrada al Mercado

Las pruebas en trineo dinámico replican los pulsos de impacto vertical y longitudinal, requiriendo sistemas de pista a medida, cámaras de alta velocidad y conjuntos de adquisición de datos que solo poseen un puñado de laboratorios. Reservar una instalación puede implicar listas de espera superiores a seis meses, y cada campaña exige múltiples cargas de maniquíes, disparos de cartuchos e inspecciones posteriores a la prueba, lo que rápidamente eleva los gastos por encima de los USD 2 millones. Cuando surgen anomalías, las rondas de pruebas adicionales multiplican el desembolso. Los veteranos del sector pueden distribuir estos costes entre grandes carteras de pedidos, pero las empresas emergentes tienen dificultades para financiar tales programas sin diluir el capital, lo que frena la innovación disruptiva. Las autoridades reguladoras endurecen aún más los márgenes al exigir trazabilidad digital y revisiones de ciberseguridad para la instrumentación, añadiendo horas de ingeniería no recurrentes. El coste por unidad puede volverse prohibitivo si se amortiza en volúmenes pequeños para variantes de asientos de nicho, como los adaptados a helicópteros de misión especial. Como resultado, la barrera de entrada preserva la cuota de mercado de los operadores establecidos, pero ralentiza la difusión tecnológica, deprimiendo levemente el crecimiento general.

Los Reajustes del Presupuesto de Defensa Retrasan los Programas de Actualización

Los ministerios de defensa reasignan periódicamente fondos hacia la ciberguerra, activos satelitales o plataformas no tripuladas, considerando a menudo las modernizaciones de asientos como aplazables cuando la capacidad cinética inmediata no se ve comprometida. Las transiciones políticas o los shocks macroeconómicos pueden desencadenar rescisiones a mitad de ciclo que trasladan las adquisiciones de asientos planificadas a ejercicios fiscales posteriores. La experiencia de Indonesia en 2024 ilustró el efecto dominó: una contracción presupuestaria impulsada por la divisa obligó a la fuerza aérea a aplazar las actualizaciones de seguridad de la cabina en favor de repuestos para aeronaves de transporte, extendiendo los asientos heredados más allá de su vida útil certificada. Aunque los operadores reanudan eventualmente la modernización, el desplazamiento de los calendarios perturba las previsiones de la cadena de suministro, lo que lleva a los fabricantes a reducir la capacidad o a mantener inventarios más elevados, lo que erosiona los márgenes. Los contratos de adquisición plurianuales mitigan parte de la volatilidad, aunque las asignaciones suplementarias siguen siendo vulnerables al debate parlamentario. En consecuencia, la naturaleza cíclica de las finanzas del sector público introduce un lastre en la trayectoria de crecimiento, por lo demás sólida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: Dominio de Ala Fija en Medio de la Aceleración del Crecimiento de los Helicópteros

Las aeronaves militares de ala fija generaron el 62,56% de la participación del mercado de asientos de aeronaves resistentes a impactos en 2024, debido principalmente a los lotes de producción inicial a baja tasa del F-35 en curso, las conversiones del F-15EX y los paquetes de modernización del Eurofighter que especifican asientos premium con precios de entre USD 400.000 y USD 600.000 cada uno. Estos elevados valores unitarios se traducen rápidamente en ingresos significativos incluso con volúmenes de unidades modestos. Los programas de ala fija también se benefician de largos ciclos de diseño; una vez que un asiento está calificado en un caza, permanece vinculado durante 30 años, bloqueando a los fabricantes en posiciones de fuente única.

Los helicópteros militares, aunque actualmente representan el conjunto de ingresos más pequeño, registran una CAGR del 8,36% hasta 2030, ya que los operadores se apresuran a extender la vida útil sin comprometerse con nuevas células. Los asientos con atenuación de impactos para flotas de Black Hawk o NH90 cuestan menos por unidad, pero se suministran en conjuntos de cuatro a 20 por helicóptero, y los intervalos de sustitución se acortan debido a las cargas de vibración y las operaciones en campo. Por tanto, la demanda agregada aumenta rápidamente, y las empresas de modelización esperan que el segmento de aeronaves de rotor reduzca la brecha de ingresos con el de ala fija para finales de la década. Los programas de modernización de helicópteros también son favorecidos porque los cambios de asientos pueden coincidir con las actualizaciones de aviónica o motores durante las visitas regulares a depósito, evitando tiempos de inactividad adicionales. El cumplimiento de los criterios de impacto vertical MIL-STD-58095 a menudo requiere únicamente el refuerzo del riel del asiento y la actualización de los soportes del suelo, simplificando la certificación.

Por el contrario, los jets de ala fija de nueva generación incorporan conformado furtivo, lo que significa que incluso cambios menores en la cabina podrían desencadenar costosas reevaluaciones de la sección transversal radar; por ello, los asientos deben diseñarse desde el inicio del programa. La diferente economía de la modernización explica por qué el volumen de aeronaves de rotor crece más rápido, aunque los cazas mantienen el dominio en los ingresos principales. La combinación de asientos de caza de alto precio unitario y asientos de helicóptero de alto volumen unitario ofrece un conjunto de oportunidades equilibrado para los fabricantes, garantizando que ninguna clase de plataforma monopolice las perspectivas del mercado.

Por Tipo de Asiento: Los Asientos de Eyección Lideran Mientras los Sistemas para Helicópteros Ganan Impulso

Los asientos de eyección para piloto y tripulación controlaron el 46,72% del tamaño del mercado de asientos de aeronaves resistentes a impactos en 2024, lo que refleja tanto el precio premium como la sofisticación técnica requerida para las envolventes de escape de cero-cero. Estos productos integran motores de cohete, sensores de impacto, secuenciadores digitales y, a menudo, paquetes de supervivencia personal, lo que eleva los costes muy por encima de los sistemas sin eyección. Dado que las cabinas de los cazas son de importancia crítica para la misión, las fuerzas aéreas rara vez cambian de proveedor a mitad de la vida útil, creando flujos de ingresos estables para los operadores establecidos como Martin-Baker y Collins Aerospace.

Los asientos de helicóptero con atenuación de impactos crecen a una CAGR del 8,20% principalmente porque las operaciones de combate modernas implican perfiles de baja altitud, lo que convierte el choque vertical en el principal vector de lesiones. Los diseños actuales utilizan carcasas de cubo de material compuesto y tubos de aplastamiento escalonados que absorben progresivamente la energía, manteniendo las cargas espinales dentro de umbrales de supervivencia. Aunque individualmente más baratos, los asientos de helicóptero se multiplican en roles de tropa, artillero, observador y evacuación médica, convirtiendo las variantes de transporte en clientes de alto volumen en el mercado de posventa. Los asientos de tropa suelen emplear marcos plegables o paletizados, lo que permite una rápida reconfiguración entre misiones de transporte y asalto. Las posiciones de observador y artillero integran interfaces de montaje en brazo para sistemas de armas estabilizados, añadiendo complejidad y valor a lo que antes se consideraba asiento secundario. A medida que los helicópteros multimisión reciben diseños de cabina modulares, los fabricantes de equipos originales de asientos deben ofrecer kits de conexión y uso compatibles con rieles de carga, líneas de oxígeno y buses de sensores de impacto. Estas dinámicas proporcionan un crecimiento sostenido incluso cuando los asientos de eyección acaparan los titulares del sector. Mientras tanto, los esfuerzos de desarrollo en paquetes de cohete modulares y manillas de disparo universales apuntan a reducir el número de variantes en las flotas de cazas, abriendo la posibilidad de futuras arquitecturas de asiento de familia única que podrían reducir el coste del ciclo de vida sin sacrificar el rendimiento.

Por Material: Las Aleaciones Metálicas Dominan Mientras los Materiales Compuestos Surgen con Fuerza

Las aleaciones convencionales de aluminio-litio (Al-Li) y titanio mantuvieron una participación del 63,55% en 2024. Sus propiedades materiales están bien documentadas en las bases de datos de certificación, lo que permite a los ingenieros modelar con confianza la deformación y la fatiga. Los talleres de mecanizado establecidos poseen décadas de experiencia en utillaje, y las cadenas de suministro de materias primas siguen siendo resilientes, minimizando el riesgo de plazos de entrega durante los aumentos de producción. Las aleaciones metálicas también disipan eficientemente el calor del escape del cohete en los asientos de eyección, protegiendo los componentes aguas abajo.

Los materiales compuestos, sin embargo, registran una CAGR del 10,65%, abordando dos puntos de dolor principales: el peso y la corrosión. Los laminados de fibra de carbono reducen la masa hasta en un tercio, liberando margen para pantallas montadas en casco, vainas de sensores o combustible adicional. Los núcleos de panal de aramida distribuyen la carga de manera uniforme, permitiendo curvas de desaceleración más suaves durante los eventos de impacto. Muchos diseños nuevos integran fibras de sensores tejidas que transmiten datos de tensión y daños en tiempo real a los equipos de mantenimiento, alineándose con las filosofías de soporte basado en condición. Estas innovaciones convergen en los mismos objetivos de supervivencia al tiempo que reducen los costes operativos de las aeronaves al disminuir el peso estructural. La adopción se acelera donde la fabricación de materiales compuestos puede aprovechar líneas de producción aeroespaciales más amplias, como los autoclaves utilizados para los revestimientos de la célula. La iniciativa de fibra reciclable de Diehl Aviation ejemplifica el impulso por combinar rendimiento con sostenibilidad, apelando a los ministerios de defensa que ahora publican informes de impacto ambiental. Los obstáculos de certificación persisten, incluidas las métricas de fuego, humo y toxicidad y la demostración de resistencia al impacto, pero los programas piloto exitosos reducen la barrera para proyectos de seguimiento. Con el tiempo, las arquitecturas híbridas que combinan rutas de carga metálicas con absorbentes de energía de material compuesto pueden convertirse en la norma, erosionando gradualmente el dominio del metal puro al tiempo que maximizan las fortalezas de cada material.

Por Usuario Final: Dominio del Fabricante de Equipos Originales con Crecientes Oportunidades en el Mercado de Posventa

Las instalaciones de fabricantes de equipos originales aportaron el 61,75% de los ingresos de 2024, y este canal disfruta de una visibilidad estable porque los asientos se integran en las líneas de base digitales en una etapa temprana del desarrollo de la aeronave. Los contratos con fabricantes de equipos originales suelen cubrir repuestos iniciales, equipos de apoyo y, en ocasiones, instalaciones de ensamblaje local, vinculando al fabricante del asiento durante los 30 años de vida útil de la plataforma. El programa T-7A, por ejemplo, exige ayudas de entrenamiento para asientos, cargadores de datos y representantes de servicio de campo en todas las bases de la Fuerza Aérea de los Estados Unidos.

El mercado de posventa, que avanza a una CAGR del 9,70%, está impulsado por extensiones de vida útil en las que la vida por fatiga del asiento o la vida útil en almacén de los pirotécnicos ha expirado, incluso mientras las células siguen volando. Los centros de reparación globales de Martin-Baker revisan más de 1.000 asientos al año, sustituyendo motores de cohete, arneses y módulos de sensores de impacto. Los kits de modernización que introducen respaldos de material compuesto o secuenciación autónoma se califican como modificaciones mayores, lo que justifica precios premium. En consecuencia, los márgenes de beneficio en las piezas de posventa superan con frecuencia los márgenes de entrega de fabricantes de equipos originales, lo que hace que este segmento sea estratégicamente importante a pesar de sus menores volúmenes inmediatos. Los flujos de valor secundarios incluyen actualizaciones de publicaciones técnicas, parches de software para el firmware de secuenciación de asientos e insertos para simuladores de entrenamiento que replican el hardware de la cabina para ejercicios de eyección realistas. A medida que las flotas se diversifican, mezclando cazas de cuarta generación con jets de quinta generación, las fuerzas aéreas recurren a los fabricantes de equipos originales de asientos para armonizar los intervalos de mantenimiento, anclando aún más la demanda de posventa a largo plazo. De cara al futuro, los análisis predictivos alimentados por sensores integrados en los asientos señalarán la sustitución de cartuchos o el desgaste de cojines antes del fallo, desplazando los modelos de soporte de basados en horas a basados en condición. Dichos servicios digitales prometen ingresos recurrentes mucho después de que las entregas físicas de asientos alcancen su punto máximo, garantizando una cartera equilibrada para los fabricantes.

Análisis Geográfico

América del Norte contribuyó con el 36,8% de los ingresos globales en 2024, respaldada por presupuestos de defensa de los Estados Unidos que superan los USD 800 mil millones y la adquisición sostenida de plataformas F-35, F-15EX y T-7A. La producción nacional de asientos se beneficia de una certificación simplificada a través del Centro de Gestión del Ciclo de Vida de la Fuerza Aérea, mientras que los canales de ventas militares al exterior extienden los diseños norteamericanos a Israel, Finlandia y otros aliados en condiciones de financiación favorables. La extensión de vida útil del CF-18 de Canadá incluye revisiones de asientos, y los programas de cooperación en seguridad de México crean pedidos de nicho, añadiendo diversificación dentro de la región en su conjunto.

Asia-Pacífico registra la CAGR regional más rápida del 9,45%, impulsada por el inventario en expansión de China, los programas indígenas Tejas y AMCA de India, y el desarrollo del KF-21 de Corea del Sur, cada uno de los cuales demanda asientos avanzados y ecosistemas de soporte. La flota de 72 unidades F-35A de Australia, completada en 2024, garantizó paquetes completos de repuestos y derechos de depósito local para los asientos Mk16, lo que indica ingresos de posventa a largo plazo. Los puntos de conflicto geopolíticos incentivan las modernizaciones provisionales, acelerando la colocación de pedidos antes de que los nuevos jets salgan de las líneas de producción.

Europa mantiene una sólida base de clientes a través de los proyectos Tempest, Eurofighter y Rafale, además de las actualizaciones de helicópteros entre servicios exigidas por la agenda de supervivencia de la Agencia Europea de Defensa. Los aumentos presupuestarios entre 2022 y 2028 asignan recursos para modernizaciones de seguridad, con Alemania priorizando las actualizaciones de asientos de eyección durante su paquete Eurofighter Quadriga. Oriente Medio y África siguen siendo regiones fronterizas más pequeñas pero atractivas; la flota Typhoon de Arabia Saudita y la actualización del Mirage de los Emiratos Árabes Unidos incluyen asientos occidentales, mientras que Israel integra asientos estadounidenses en cabinas modificadas localmente. Aunque los controles de exportación moderan algunas oportunidades, los acuerdos de compensación y las cláusulas de transferencia de tecnología mantienen comprometidos a los proveedores europeos y estadounidenses.

Panorama Competitivo

El mercado de asientos de aeronaves resistentes a impactos exhibe una concentración moderada, dejando espacio para proveedores especializados de nicho. Martin-Baker mantiene el liderazgo a través de una métrica de salvamento de vidas que supera las 7.500 personas, cultivando la confianza del cliente e influyendo en los comités de adquisición. Collins Aerospace aprovecha la escala de RTX para agrupar aviónica, sistemas de oxígeno y asientos en paquetes de cabina llave en mano, reduciendo el coste total de adquisición para los fabricantes de equipos originales de células. BAE Systems se centra en la integración dentro de los programas europeos, aprovechando su papel en Eurofighter y Tempest para asegurar contratos de asientos.

La competencia depende de la diferenciación tecnológica más que del precio únicamente. Las patentes presentadas en 2024 cubren nuevos mecanismos limitadores de carrera, reposacabezas articulados adaptados para pantallas montadas en casco y formulaciones de propelente de baja toxicidad, lo que indica un impulso hacia mejoras de rendimiento incrementales pero significativas. La adquisición de Spirit AeroSystems por parte de Boeing por USD 8.300 millones amplía las capacidades internas del gigante aeroespacial, permitiendo potencialmente una integración más profunda de las estructuras de asientos en los conjuntos del fuselaje delantero.

Si bien persisten las altas barreras de entrada, a saber, los costes de calificación y la experiencia en pirotecnia, los actores regionales de Turquía, India y Corea del Sur están invirtiendo en proyectos de asientos indígenas para reducir la dependencia de las importaciones. Los operadores establecidos responden con acuerdos de coproducción y transferencia de tecnología, intercambiando propiedad intelectual por volúmenes garantizados y acceso al mercado. La resiliencia de la cadena de suministro emerge como un diferenciador competitivo; las empresas con múltiples fuentes de motores de cohete y laboratorios de energéticos propios están mejor posicionadas para cumplir con los plazos de entrega ajustados, particularmente en escenarios de demanda de aumento repentino.

Líderes de la Industria de Asientos de Aeronaves Resistentes a Impactos

RTX Corporation

BAE Systems plc

Israel Aerospace Industries Ltd.

AUTOFLUG GmbH

Martin-Baker Aircraft Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Martin-Baker, un fabricante líder de asientos de eyección, anunció sus planes de abrir una instalación en Bengaluru en 2025 para producir y mantener asientos para la Fuerza Aérea India y para exportación. La empresa está entregando asientos IN16G para los cazas TEJAS MK-1A y propone los asientos MK18 para los programas TEJAS MK-2, AMCA y TEDBF.

- Diciembre de 2024: El gobierno español firmó un contrato con la Agencia de Gestión del Eurofighter y Tornado de la OTAN (NETMA) para 25 aeronaves Eurofighter en el marco del programa Halcón II, ampliando su flota a 115 unidades. Las entregas comienzan en 2030, reforzando el poder aéreo de España y su papel en la OTAN, e impulsando la demanda de asientos resistentes a impactos.

Alcance del Informe Global del Mercado de Asientos de Aeronaves Resistentes a Impactos

| Ala Fija Militar |

| Helicópteros Militares |

| Asientos de Eyección para Piloto/Tripulación |

| Asientos de Helicóptero con Atenuación de Impactos |

| Asientos Resistentes a Impactos para Tropa/Pasajeros |

| Asientos para Artillero y Observador |

| Materiales Compuestos |

| Aleaciones Metálicas |

| Otros |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Israel | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Aeronave | Ala Fija Militar | ||

| Helicópteros Militares | |||

| Por Tipo de Asiento | Asientos de Eyección para Piloto/Tripulación | ||

| Asientos de Helicóptero con Atenuación de Impactos | |||

| Asientos Resistentes a Impactos para Tropa/Pasajeros | |||

| Asientos para Artillero y Observador | |||

| Por Material | Materiales Compuestos | ||

| Aleaciones Metálicas | |||

| Otros | |||

| Por Usuario Final | Fabricante de Equipos Originales (OEM) | ||

| Posventa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Israel | |||

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de asientos de aeronaves resistentes a impactos?

El tamaño del mercado de asientos de aeronaves resistentes a impactos se situó en USD 1,24 mil millones en 2025 y se proyecta que alcance los USD 1,77 mil millones en 2030, avanzando a una CAGR del 7,38% durante el período de pronóstico.

¿A qué ritmo crece la demanda de asientos de helicóptero con atenuación de impactos?

Los asientos de helicóptero con atenuación de impactos se están expandiendo a una CAGR del 8,20% hasta 2030.

¿Qué región presenta el crecimiento más rápido en soluciones de asientos resistentes a impactos?

Asia-Pacífico registra el mayor crecimiento regional con una CAGR del 9,45% impulsada por la modernización de flotas.

¿Por qué los materiales compuestos están ganando popularidad en la construcción de asientos militares?

Los materiales compuestos reducen el peso del asiento hasta en un 30% al tiempo que mejoran la absorción de energía y están creciendo a una CAGR del 10,65%.

¿Quiénes son los principales proveedores de asientos de eyección?

Martin-Baker, Collins Aerospace y BAE Systems encabezan la lista de proveedores gracias a sus carteras de asientos de cero-cero de eficacia probada.

Última actualización de la página el: