Tamanho e Participação do Mercado de Assentos de Aeronaves Resistentes a Impacto

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

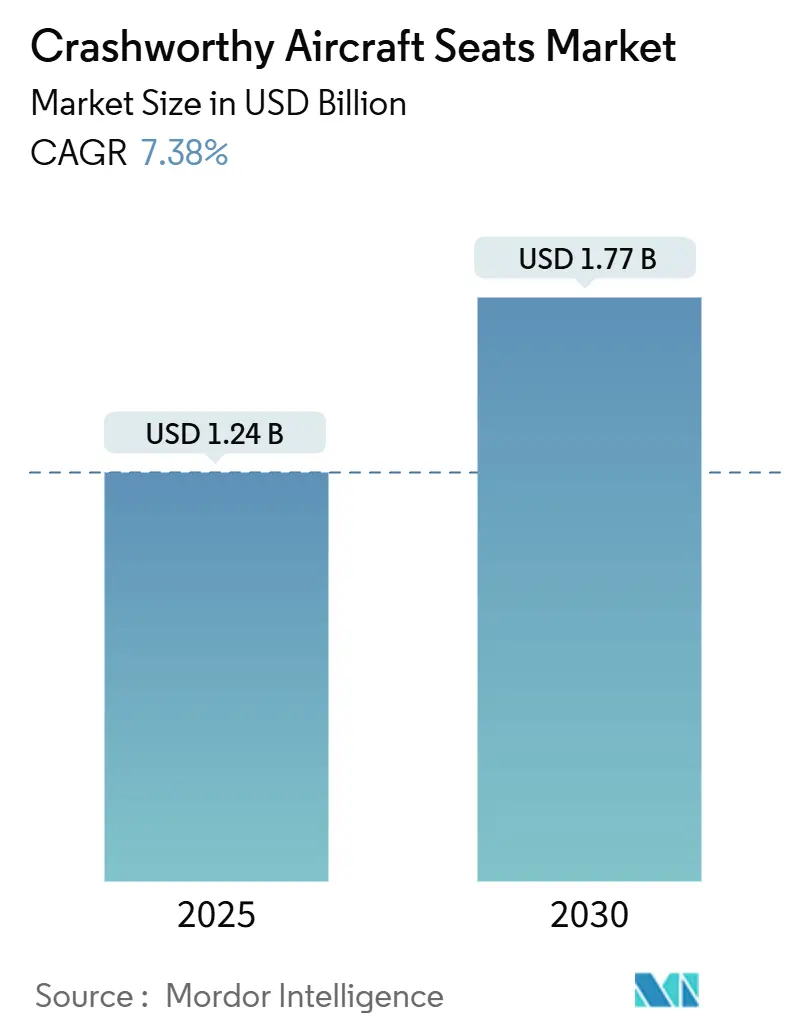

| Tamanho do Mercado (2025) | 1.24 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.77 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.38% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Assentos de Aeronaves Resistentes a Impacto pela Mordor Intelligence

O tamanho do mercado de assentos de aeronaves resistentes a impacto foi de USD 1,24 bilhão em 2025 e está projetado para atingir USD 1,77 bilhão até 2030, avançando a um CAGR de 7,38% ao longo do período de previsão. A avaliação atual já reflete a ampla adoção de assentos de ejeção de próxima geração para o F-35, T-7A Red Hawk e outras aeronaves de combate de primeira linha cujos cronogramas de aquisição foram definidos em Atos de Autorização de Defesa anteriores. Paralelamente a esses programas de destaque, centenas de caças legados e plataformas rotativas permanecem em serviço, e seus operadores consideram os assentos resistentes a impacto como a atualização de sobrevivência mais econômica que pode ser executada sem imobilizar as frotas. A aplicação pela OTAN da MIL-STD-3050 e mandatos análogos do Departamento de Defesa (DoD) codificam níveis mínimos de atenuação, fornecendo aos planejadores uma linha de base técnica clara e justificativa orçamentária simplificada.[1]Fonte: Agência Europeia de Defesa, "Aumento dos Gastos com Defesa Europeia 2022-2028," eda.europa.eu Estruturas compósitas capazes de reduzir 20-30% da massa melhoram o alcance e a carga útil das aeronaves enquanto atendem aos limites de absorção de energia, de modo que os contratantes principais agora especificam rotineiramente estruturas híbridas de metal e compósito. Por fim, sensores embarcados e sequenciamento autônomo reduzem a carga de trabalho do piloto, o que é uma prioridade à medida que as cabines com um único piloto se tornam a norma.

Principais Conclusões do Relatório

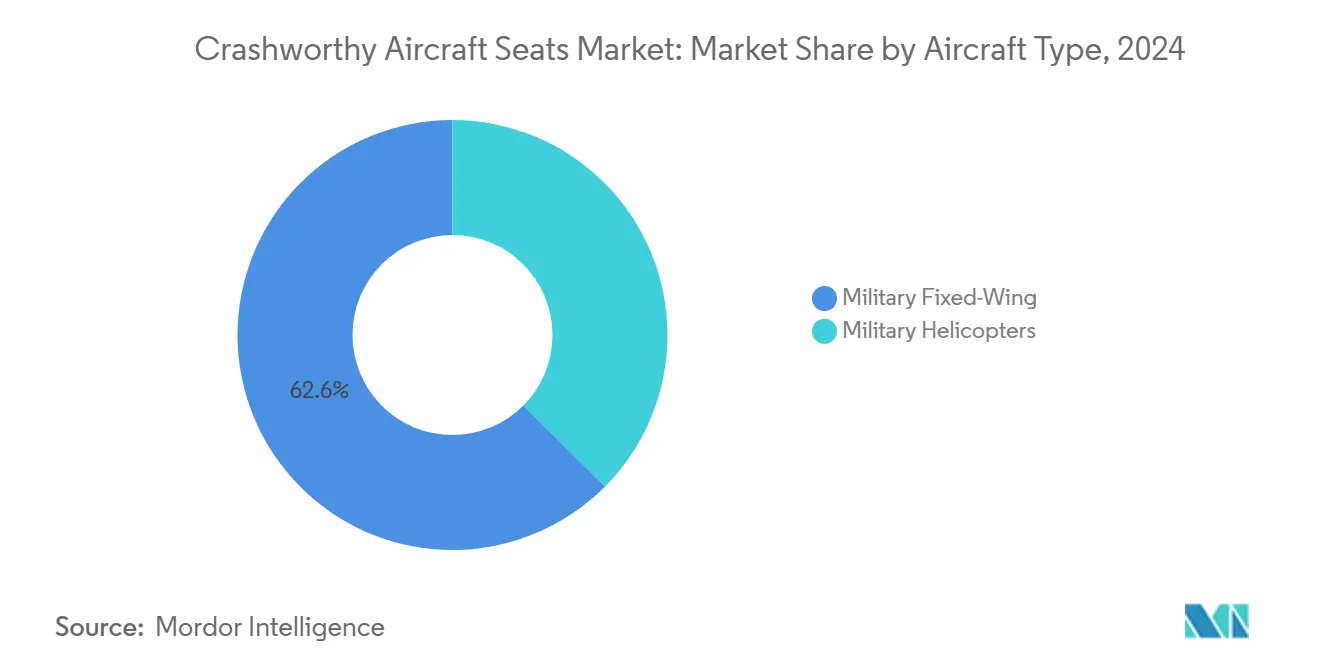

- Por tipo de aeronave, as plataformas militares de asa fixa lideraram com 62,56% da participação do mercado de assentos de aeronaves resistentes a impacto em 2024, enquanto os helicópteros militares registraram o crescimento mais rápido com um CAGR de 8,36% até 2030.

- Por tipo de assento, os assentos de ejeção detinham uma participação de 46,72% do mercado de assentos de aeronaves resistentes a impacto em 2024, e os sistemas para helicópteros estão se expandindo a um CAGR de 8,20% até 2030.

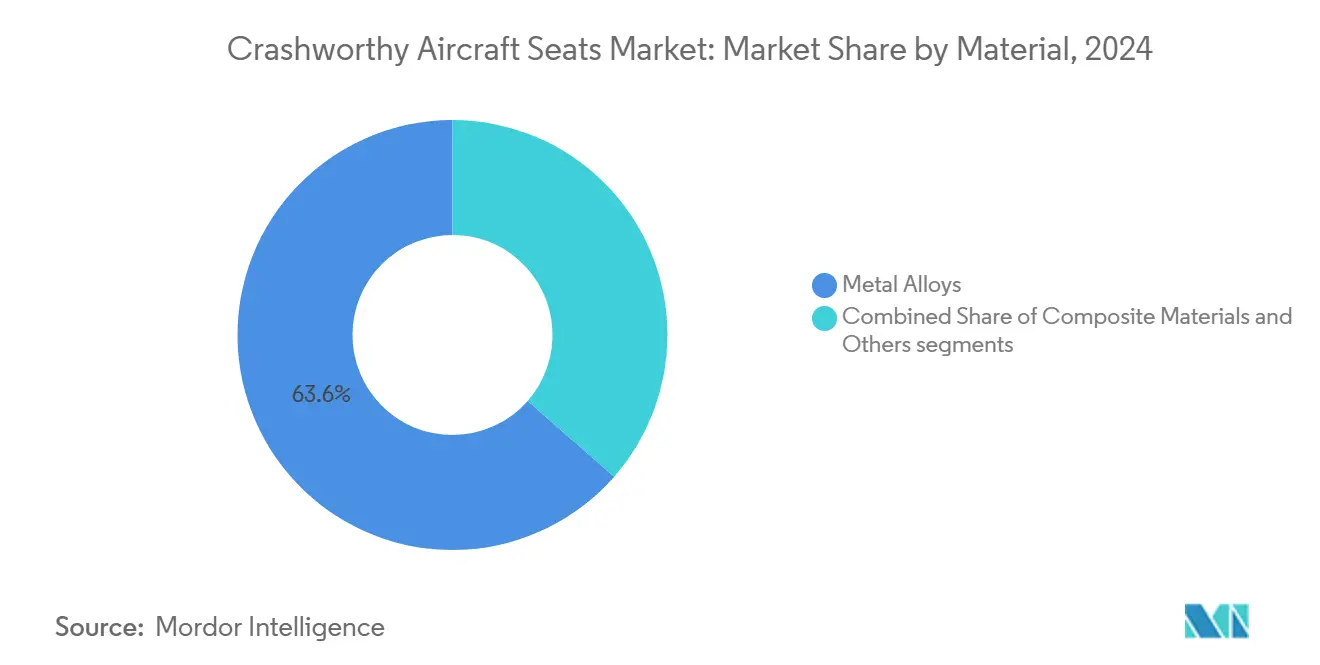

- Por material, as ligas metálicas responderam por uma participação de 63,55% em 2024, enquanto os compósitos têm previsão de crescer a um CAGR de 10,65% até 2030.

- Por usuário final, as instalações em fabricantes de equipamento original (OEM) aumentaram 61,75% em 2024, enquanto o mercado de pós-venda avançou a um CAGR de 9,70% no mesmo período.

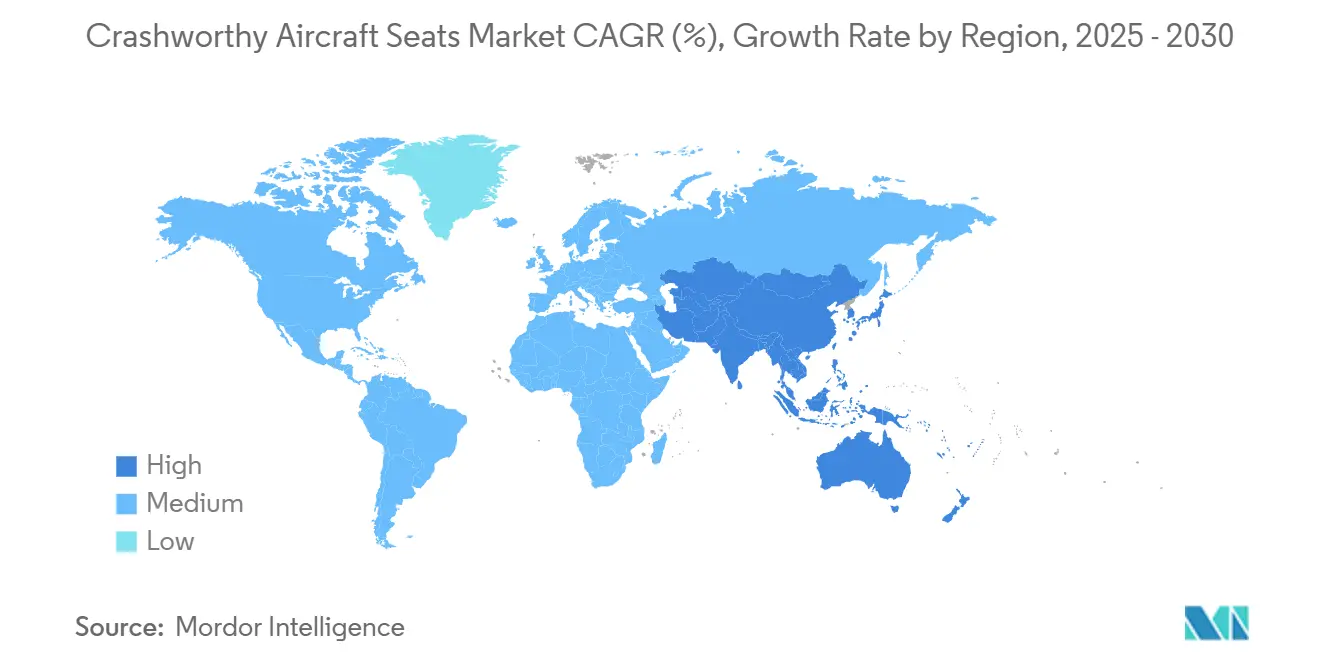

- A América do Norte dominou, com uma participação de 36,87% em 2024, mas a Ásia-Pacífico está crescendo mais rapidamente, a um CAGR de 9,45% até 2030.

Tendências e Perspectivas do Mercado Global de Assentos de Aeronaves Resistentes a Impacto

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Modernização de frotas de helicópteros militares envelhecidas | +1.2% | América do Norte e Europa principalmente | Médio prazo (2-4 anos) |

| Aquisição de aeronaves de combate de 5ª e 6ª geração com assentos de ejeção zero-zero | +1.8% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos de sobrevivência da OTAN e do DoD (por exemplo, MIL-STD-3050) | +1.1% | América do Norte, Europa, nações aliadas | Médio prazo (2-4 anos) |

| Tecnologias de sequenciamento autônomo de assentos e detecção de impacto | +0.9% | Global, liderado por América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aumento de aeronaves de treinamento lado a lado criando demanda por assentos duplos | +0.8% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Programas de retrofit da aliança AUKUS e Indo-Pacífico para plataformas legadas | +0.7% | Ásia-Pacífico e nações aliadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Sobrevivência da OTAN e do DoD Impulsionam Atualizações Sistemáticas

A imposição pela OTAN dos padrões de resistência a impacto MIL-STD-3050 converteu o que antes era uma adoção voluntária em um requisito codificado para cada força aérea membro e parceira.[2]Fonte: Escritório de Padronização da OTAN, "Conformidade com a MIL-STD-3050," nso.nato.int Os departamentos de modernização agora recebem dotações plurianuais especificamente destinadas à substituição de assentos, permitindo retrofits em fases que se alinham com a manutenção programada em depósito. Como o padrão define limites explícitos de carga vertical e atenuação de pulso, os fornecedores podem projetar kits modulares que se encaixam em cabines mais antigas sem recertificar toda a célula, reduzindo o tempo de inatividade e as horas de engenharia. Em toda a Europa, a Agência Europeia de Defesa (AED) estima que até um terço dos caças em serviço e quase metade dos helicópteros mais antigos concluirão uma atualização de assentos antes de 2030, criando uma carteira de pedidos recorrentes para os contratantes principais. Fora da Aliança, nações que buscam interoperabilidade, como Suécia e Finlândia, espelham o requisito para manter a prontidão de missões conjuntas. Como resultado, o mercado experimenta picos de demanda previsíveis sincronizados com ciclos de gastos de defesa de cinco anos, suavizando os volumes de produção para os fabricantes de assentos de primeiro nível.

A Aquisição de Aeronaves de Combate de 5ª e 6ª Geração Acelera a Demanda

Os caças de quinta geração exigem assentos zero-zero que devem ser acionados com segurança na pista e durante envelopes de escape em velocidade Mach, elevando o padrão técnico em relação aos predecessores de quarta geração.[3]Fonte: John A. Tirpak, "Treinador T-7A Red Hawk Enfrenta Desafios com Assento de Ejeção," Air Force Magazine, airforcemag.com O programa F-35 em andamento, por si só, garante milhares de unidades Martin-Baker Mk16 ao longo de sua vida útil, e iterações subsequentes como o F-X do Japão e o FCAS franco-germano-espanhol adicionam uma pilha de tecnologia semelhante. Cada cabine de próxima geração integra simbologia de controle de voo digital com a eletrônica do assento, de modo que os fornecedores entregam fiação integrada, sensores de monitoramento de saúde e atualizações de software junto com os conjuntos mecânicos. O ACES 5 da Collins Aerospace, escolhido para o T-7A, ressalta como as aeronaves de treinamento agora são desenvolvidas em sincronia com os caças de primeira linha, garantindo desempenho de escape idêntico para pilotos estudantes. Os acordos de venda governo a governo frequentemente agrupam contratos de sustentação, concedendo ao OEM do assento receita de longo prazo com peças e serviços. O ritmo de aquisição, portanto, eleva a taxa de produção de base para sistemas resistentes a impacto muito além das normas históricas e fornece uma proteção contra a volatilidade nos orçamentos de retrofit.

A Modernização de Frotas de Helicópteros Militares Envelhecidas Cria Oportunidades de Retrofit

Frotas de aeronaves de asa rotativa como o UH-60 Black Hawk, NH90 e Tiger se aproximam de 30-40 anos de serviço, e as inspeções de trincas por fadiga citam rotineiramente assentos, arreios e trilhos entre os itens com vida limitada que requerem revisão. Em comparação com a substituição completa de asas ou do trem de força, a instalação de assentos com absorção de energia oferece um caminho de custo relativamente baixo para estender a vida útil da célula enquanto atende à doutrina de sobrevivência atual. Os testes de impacto vertical devem provar que as tripulações permanecem dentro dos limites de lesão quando as aeronaves pousam a partir do voo estacionário em velocidades superiores a 9,1 m/s, levando os projetistas a adotar mecanismos de curso, tubos esmagáveis e geometrias avançadas de espuma. Como os helicópteros frequentemente operam em baixa altitude em áreas contestadas, a sobrevivência na fase de impacto está diretamente ligada à continuação da missão e à retenção de pessoal, fortalecendo o argumento para atualizações imediatas. Os operadores também aproveitam a oportunidade para instalar têxteis inteligentes que monitoram os sinais vitais do ocupante, uma capacidade que se alinha com as tendências mais amplas de digitalização do sistema do soldado. Consequentemente, o canal de retrofit registra uma das curvas de crescimento mais acentuadas dentro do mercado de assentos de aeronaves resistentes a impacto.

Tecnologias de Sequenciamento Autônomo de Assentos Aumentam as Margens de Segurança

As últimas gerações de assentos incorporam unidades de medição inercial, sensores microeletromecânicos e processadores de alta velocidade que decidem se devem acionar o catapulta de foguete. Parâmetros de voo como ângulo de rolagem, taxa de afundamento e ângulo de ataque são amostrados em milissegundos. Se os limites forem excedidos, o sistema aciona a ejeção, eliminando o atraso da reação do piloto ou da incapacitação. O sequenciamento autônomo também sincroniza assentos duplos ou em tandem, garantindo espaçamento ideal entre os disparos para evitar colisão dentro da trajetória de escape. Além da lógica de decisão bruta, algoritmos preditivos pré-armam as coberturas, ajustam o ângulo do encosto e modulam o empuxo do foguete para corresponder à altitude e velocidade instantâneas. Essas melhorias incrementais aumentam a probabilidade de saída segura sem adicionar carga cognitiva às tripulações que já gerenciam eventos de alta aceleração ou visibilidade reduzida. À medida que as forças aéreas se voltam para capacetes de realidade aumentada e displays de voo centrados em rede, a integração da telemetria de saúde do assento torna-se simples, permitindo manutenção baseada em condição que reduz o custo do ciclo de vida mesmo quando as métricas de sobrevivência aumentam.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos custos de P&D e qualificação para testes em trenó dinâmico | -0.8% | Global, onerando empresas menores | Curto prazo (≤ 2 anos) |

| Realinhamentos do orçamento de defesa atrasando programas de atualização de assentos | -0.6% | Mundial com variações regionais | Médio prazo (2-4 anos) |

| Restrições de exportação ITAR/EAR limitando vendas internacionais | -0.5% | Afeta nações não aliadas globalmente | Longo prazo (≥ 4 anos) |

| Gargalos de fornecimento para componentes de motor de foguete e mecanismos pirotécnicos | -0.4% | Concentrado em zonas de fornecedores especializados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Escalada dos Custos de P&D e Qualificação Desafia a Entrada no Mercado

Os testes em trenó dinâmico replicam pulsos de impacto vertical e longitudinal, exigindo sistemas de trilhos específicos, câmeras de alta velocidade e conjuntos de aquisição de dados que apenas um punhado de laboratórios possui. A reserva de uma instalação pode envolver listas de espera superiores a seis meses, e cada campanha exige múltiplas cargas de manequim, disparos de cartucho e inspeções pós-teste, inflando rapidamente as despesas para além de USD 2 milhões. Quando surgem anomalias, rodadas de teste adicionais compõem o gasto. Os veteranos do setor podem distribuir esses custos por grandes carteiras de pedidos, mas as startups lutam para financiar tais programas sem diluir o patrimônio, sufocando assim a inovação disruptiva. As autoridades regulatórias apertam ainda mais as margens ao exigir rastreabilidade digital e revisões de cibersegurança para instrumentação, adicionando horas de engenharia não recorrentes. O custo por unidade pode tornar-se proibitivo se amortizado em pequenos volumes para variantes de assentos de nicho, como aqueles adaptados para helicópteros de missão especial. Como resultado, a barreira de entrada preserva a participação de mercado dos incumbentes, mas retarda a difusão tecnológica, deprimindo levemente o crescimento geral.

Realinhamentos do Orçamento de Defesa Atrasam Programas de Atualização

Os ministérios da defesa periodicamente realocam fundos para guerra cibernética, ativos de satélite ou plataformas não tripuladas, frequentemente considerando os retrofits de assentos como adiáveis quando a capacidade cinética imediata não é comprometida. Transições políticas ou choques macroeconômicos podem desencadear rescisões no meio do ciclo que empurram as aquisições planejadas de assentos para anos fiscais posteriores. A experiência da Indonésia em 2024 ilustrou o efeito cascata: uma pressão orçamentária impulsionada pela moeda forçou a força aérea a suspender as atualizações de segurança da cabine em favor de peças de reposição para aeronaves de transporte, estendendo os assentos legados além de sua vida útil certificada. Embora os operadores eventualmente retomem a modernização, a mudança de cronogramas perturba as previsões da cadeia de suprimentos, levando os fabricantes a reduzir a capacidade ou manter estoques mais elevados, o que corrói as margens. Os contratos de aquisição plurianuais mitigam alguma volatilidade, mas as dotações suplementares permanecem vulneráveis ao debate parlamentar. Consequentemente, a natureza cíclica das finanças do setor público introduz um freio na trajetória de crescimento de outra forma robusta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Dominância da Asa Fixa em Meio à Aceleração do Crescimento dos Helicópteros

As aeronaves militares de asa fixa geraram 62,56% da participação do mercado de assentos de aeronaves resistentes a impacto em 2024, principalmente devido aos lotes de produção inicial em baixa taxa do F-35 em andamento, conversões do F-15EX e pacotes de modernização do Eurofighter que especificam assentos premium com preços entre USD 400.000 e USD 600.000 cada. Esses valores elevados se traduzem rapidamente em receita significativa mesmo em volumes unitários modestos. Os programas de asa fixa também se beneficiam de longos ciclos de projeto; uma vez que um assento é qualificado em um caça, ele permanece vinculado por 30 anos, prendendo os fabricantes em posições de fonte única.

Os helicópteros militares, embora atualmente o menor conjunto de receitas, registram um CAGR de 8,36% até 2030, à medida que os operadores se apressam para estender a vida útil sem se comprometer com novas células. Os assentos com atenuação de impacto para frotas Black Hawk ou NH90 custam menos por unidade, mas vêm em conjuntos de quatro a 20 por helicóptero, e os intervalos de substituição encurtam devido às cargas de vibração e às operações de campo. Portanto, a demanda agregada aumenta rapidamente, e as empresas de modelagem esperam que o segmento de aeronaves de asa rotativa reduza a diferença de receita com a asa fixa até o final da década. Os programas de retrofit de helicópteros também são favorecidos porque as trocas de assentos podem coincidir com atualizações de aviônica ou motor durante visitas regulares ao depósito, evitando tempo de inatividade extra. O cumprimento dos critérios de impacto vertical MIL-STD-58095 frequentemente requer apenas o reforço do trilho do assento e suportes de piso atualizados, simplificando a certificação.

Por outro lado, os jatos de asa fixa de próxima geração incorporam conformação furtiva, o que significa que mesmo pequenas alterações na cabine podem desencadear avaliações custosas de seção transversal de radar; portanto, os assentos devem ser projetados desde o início do programa. A economia contrastante de retrofit explica por que o volume de aeronaves de asa rotativa cresce mais rapidamente, mesmo que os caças mantenham a dominância da receita principal. A combinação de assentos de caça de alto preço unitário e assentos de helicóptero de alto volume unitário gera um conjunto de oportunidades equilibrado para os fabricantes, garantindo que nenhuma classe de plataforma monopolize as perspectivas do mercado.

Por Tipo de Assento: Assentos de Ejeção Lideram Enquanto os Sistemas para Helicópteros Ganham Impulso

Os assentos de ejeção para piloto e tripulação controlaram 46,72% do tamanho do mercado de assentos de aeronaves resistentes a impacto em 2024, refletindo tanto o preço premium quanto a sofisticação técnica exigida para envelopes de escape zero-zero. Esses produtos integram motores de foguete, sensores de impacto, sequenciadores digitais e frequentemente pacotes de sobrevivência pessoal, elevando os custos muito acima dos sistemas sem ejeção. Como as cabines de caça são de missão crítica, as forças aéreas raramente trocam de fornecedores no meio da vida útil, criando fluxos de receita estáveis para os incumbentes como Martin-Baker e Collins Aerospace.

Os assentos de helicóptero com atenuação de impacto crescem a um CAGR de 8,20% principalmente porque as operações de combate modernas envolvem perfis de baixa altitude, tornando o choque vertical o principal vetor de lesão. Os projetos agora usam conchas de balde compósitas e tubos de esmagamento em estágios que absorvem progressivamente a energia, mantendo as cargas espinhais dentro de limites sobrevivíveis. Embora individualmente mais baratos, os assentos de helicóptero se multiplicam nas funções de tropa, artilheiro, observador e evacuação médica, transformando as variantes de transporte em clientes de alto volume no mercado de pós-venda. Os assentos de tropa frequentemente empregam estruturas dobráveis ou paletizadas, permitindo rápida reconfiguração entre missões de transporte e assalto. As posições de observador e artilheiro integram interfaces de montagem de braço para sistemas de armas estabilizados, adicionando complexidade e valor ao que antes era considerado assento secundário. À medida que os helicópteros de múltiplas missões recebem projetos de cabine modulares, os OEMs de assentos devem oferecer kits plug-and-play compatíveis com trilhos de carga, linhas de oxigênio e barramentos de sensores de impacto. Essas dinâmicas proporcionam crescimento sustentado mesmo quando os assentos de ejeção capturam as manchetes do setor. Enquanto isso, os esforços de desenvolvimento em pacotes de foguete modulares e alças de disparo universais visam reduzir a contagem de variantes nas frotas de caças, abrindo a possibilidade de futuras arquiteturas de assento de família única que poderiam reduzir o custo do ciclo de vida sem sacrificar o desempenho.

Por Material: Ligas Metálicas Dominam Enquanto os Compósitos Avançam

As ligas convencionais de alumínio-lítio (Al-Li) e titânio mantiveram uma participação de 63,55% em 2024. Suas propriedades materiais estão bem registradas nos bancos de dados de certificação, permitindo que os engenheiros modelem com confiança a deformação e a fadiga. As oficinas de usinagem estabelecidas possuem décadas de experiência em ferramental, e as cadeias de suprimento de matéria-prima permanecem resilientes, minimizando o risco de prazo de entrega durante os aumentos de produção. As ligas metálicas também dissipam eficientemente o calor do escapamento do foguete para os assentos de ejeção, protegendo os componentes a jusante.

Os materiais compósitos, no entanto, registram um CAGR de 10,65%, abordando dois pontos de dor principais: peso e corrosão. Os laminados de fibra de carbono reduzem a massa em até um terço, liberando margem para displays montados em capacete, pods de sensores ou combustível extra. Os núcleos de favo de mel de aramida distribuem a carga uniformemente, permitindo curvas de desaceleração mais suaves durante eventos de impacto. Muitos novos projetos integram fibras de sensores tecidas que transmitem dados de tensão e danos em tempo real para as equipes de manutenção, alinhando-se com as filosofias de suporte baseado em condição. Essas inovações convergem nos mesmos alvos de sobrevivência enquanto reduzem os custos operacionais das aeronaves para diminuir o peso estrutural. A adoção acelera onde a fabricação de compósitos pode aproveitar linhas de produção aeroespacial mais amplas, como autoclaves usados para revestimentos de células. A iniciativa de fibra reciclável da Diehl Aviation exemplifica o impulso para combinar desempenho com sustentabilidade, atraindo ministérios da defesa que agora publicam relatórios de impacto ambiental. Os obstáculos de certificação permanecem, incluindo métricas de fogo-fumaça-toxicidade e demonstração de resistência ao impacto, mas programas piloto bem-sucedidos reduzem a barreira para projetos subsequentes. Com o tempo, arquiteturas híbridas combinando caminhos de carga metálicos com absorvedores de energia compósitos podem se tornar a norma, gradualmente erodindo a dominância do metal puro enquanto maximiza os pontos fortes de cada material.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Dominância do OEM com Crescentes Oportunidades no Mercado de Pós-Venda

As instalações em OEM forneceram 61,75% da receita de 2024, e esse canal desfruta de visibilidade estável porque os assentos são incorporados nas linhas de base digitais no início do desenvolvimento da aeronave. Os contratos de OEM normalmente cobrem peças de reposição iniciais, equipamentos de suporte e, às vezes, instalações de montagem local, incorporando o fabricante do assento pela vida útil de 30 anos da plataforma. O programa T-7A, por exemplo, exige auxílios de treinamento de assentos, carregadores de dados e representantes de serviço de campo em todas as bases da Força Aérea dos EUA.

O mercado de pós-venda, avançando a um CAGR de 9,70%, é alimentado por extensões de vida útil onde a vida de fadiga do assento ou a vida útil de prateleira dos pirotécnicos expirou, mesmo enquanto as células continuam voando. Os centros de reparo globais da Martin-Baker revisam mais de 1.000 assentos por ano, trocando motores de foguete, arreios e módulos de sensores de impacto. Os kits de retrofit que introduzem encostos compósitos ou sequenciamento autônomo se qualificam como modificações maiores, comandando preços premium. Consequentemente, as margens de lucro nas peças de pós-venda frequentemente superam as margens de entrega do OEM, tornando esse segmento estrategicamente importante apesar dos volumes imediatos menores. Os fluxos de valor secundários incluem atualizações de publicações técnicas, patches de software para firmware de sequenciamento de assentos e inserções de simuladores de treinamento que espelham o hardware na cabine para exercícios realistas de ejeção. À medida que as frotas se diversificam, misturando caças de quarta geração com jatos de quinta geração, as forças aéreas dependem dos OEMs de assentos para harmonizar os intervalos de manutenção, ancorando ainda mais a demanda de pós-venda de longo prazo. Olhando para o futuro, a análise preditiva alimentada por sensores embarcados nos assentos sinalizará a substituição de cartuchos ou o desgaste de almofadas antes da falha, mudando os modelos de suporte de baseados em horas para baseados em condição. Tais serviços digitais prometem receita recorrente muito após o pico das entregas físicas de assentos, garantindo um portfólio equilibrado para os fabricantes.

Análise Geográfica

A América do Norte contribuiu com 36,8% da receita global em 2024, sustentada por orçamentos de defesa dos EUA superiores a USD 800 bilhões e aquisição sustentada das plataformas F-35, F-15EX e T-7A. A produção doméstica de assentos se beneficia da certificação simplificada por meio do Centro de Gerenciamento do Ciclo de Vida da Força Aérea, enquanto os canais de vendas militares estrangeiras estendem os projetos norte-americanos a Israel, Finlândia e outros aliados em condições de financiamento favoráveis. A extensão de vida útil do CF-18 do Canadá inclui revisões de assentos, e os programas de cooperação de segurança do México criam pedidos de nicho, adicionando coletivamente diversificação dentro da região.

A Ásia-Pacífico registra o CAGR regional mais rápido de 9,45%, impulsionado pelo inventário em expansão da China, pelos programas indígenas Tejas e AMCA da Índia e pelo desenvolvimento do KF-21 da Coreia do Sul, cada um exigindo assentos avançados e ecossistemas de suporte. A frota de 72 unidades F-35A da Austrália, concluída em 2024, garantiu pacotes completos de peças de reposição e direitos de depósito local para os assentos Mk16, sinalizando receita de pós-venda de longo prazo. Os pontos de tensão geopolíticos incentivam retrofits intermediários, acelerando a colocação de pedidos antes que os novos jatos saiam das linhas de produção.

A Europa mantém uma base de clientes robusta por meio dos projetos Tempest, Eurofighter e Rafale, além de atualizações de helicópteros entre serviços exigidas pela agenda de sobrevivência da Agência Europeia de Defesa. Os aumentos de orçamento entre 2022 e 2028 alocam recursos para retrofits de segurança, com a Alemanha priorizando atualizações de assentos de ejeção durante seu pacote Eurofighter Quadriga. O Oriente Médio e a África permanecem regiões de fronteira menores, mas atraentes; a frota Typhoon da Arábia Saudita e a atualização Mirage dos Emirados Árabes Unidos incluem assentos ocidentais, enquanto Israel integra assentos dos EUA em cabines modificadas localmente. Embora os controles de exportação moderem algumas oportunidades, os acordos de compensação e as cláusulas de transferência de tecnologia mantêm os fornecedores europeus e americanos engajados.

Cenário Competitivo

O mercado de assentos de aeronaves resistentes a impacto exibe concentração moderada, deixando espaço para fornecedores de nicho especializados. A Martin-Baker mantém a liderança por meio de uma métrica de salvamento de vidas superior a 7.500 pessoas, cultivando a confiança do cliente e influenciando os conselhos de aquisição. A Collins Aerospace aproveita a escala da RTX para agrupar aviônica, sistemas de oxigênio e assentos em pacotes de cabine completos, reduzindo o custo total de aquisição para os OEMs de células. A BAE Systems foca na integração dentro dos programas europeus, explorando seu papel no Eurofighter e no Tempest para garantir contratos de assentos.

A concorrência depende da diferenciação tecnológica em vez do preço isoladamente. As patentes registradas em 2024 cobrem novos mecanismos limitadores de curso, apoios de cabeça articulados adaptados para displays montados em capacete e formulações de propelente de baixa toxicidade, indicando um impulso em direção a ganhos de desempenho incrementais, mas significativos. A aquisição de USD 8,3 bilhões da Spirit AeroSystems pela Boeing expande as capacidades internas do gigante aeroespacial, potencialmente permitindo uma integração mais profunda das estruturas de assentos nas montagens da fuselagem dianteira.

Embora as altas barreiras de entrada persistam, nomeadamente os custos de qualificação e a expertise pirotécnica, os players regionais na Turquia, Índia e Coreia do Sul estão investindo em projetos de assentos indígenas para reduzir a dependência de importações. Os incumbentes respondem com acordos de coprodução e transferência de tecnologia, negociando propriedade intelectual por volumes garantidos e acesso ao mercado. A resiliência da cadeia de suprimentos emerge como um diferenciador competitivo; as empresas com múltiplas fontes de motor de foguete e laboratórios de energéticos internos estão melhor posicionadas para cumprir cronogramas de entrega apertados, particularmente em cenários de demanda de pico.

Líderes do Setor de Assentos de Aeronaves Resistentes a Impacto

RTX Corporation

BAE Systems plc

Israel Aerospace Industries Ltd.

AUTOFLUG GmbH

Martin-Baker Aircraft Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Martin-Baker, uma das principais fabricantes de assentos de ejeção, anunciou seus planos de abrir uma instalação em Bengaluru em 2025 para produzir e manter assentos para a Força Aérea Indiana e exportações. A empresa está entregando assentos IN16G para os caças TEJAS MK-1A e propondo assentos MK18 para os programas TEJAS MK-2, AMCA e TEDBF.

- Dezembro de 2024: O governo espanhol assinou um contrato com a Agência de Gestão da OTAN para Eurofighter e Tornado (NETMA) para 25 aeronaves Eurofighter no âmbito do programa Halcon II, expandindo sua frota para 115. As entregas começam em 2030, aumentando o poder aéreo da Espanha e seu papel na OTAN e impulsionando a demanda por assentos resistentes a impacto.

Escopo do Relatório Global do Mercado de Assentos de Aeronaves Resistentes a Impacto

| Asa Fixa Militar |

| Helicópteros Militares |

| Assentos de Ejeção para Piloto/Tripulação |

| Assentos de Helicóptero com Atenuação de Impacto |

| Assentos Resistentes a Impacto para Tropa/Passageiros |

| Assentos para Artilheiro e Observador |

| Materiais Compósitos |

| Ligas Metálicas |

| Outros |

| Fabricante de Equipamento Original (OEM) |

| Pós-Venda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Israel | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Aeronave | Asa Fixa Militar | ||

| Helicópteros Militares | |||

| Por Tipo de Assento | Assentos de Ejeção para Piloto/Tripulação | ||

| Assentos de Helicóptero com Atenuação de Impacto | |||

| Assentos Resistentes a Impacto para Tropa/Passageiros | |||

| Assentos para Artilheiro e Observador | |||

| Por Material | Materiais Compósitos | ||

| Ligas Metálicas | |||

| Outros | |||

| Por Usuário Final | Fabricante de Equipamento Original (OEM) | ||

| Pós-Venda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Israel | |||

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de assentos de aeronaves resistentes a impacto?

O tamanho do mercado de assentos de aeronaves resistentes a impacto foi de USD 1,24 bilhão em 2025 e está projetado para atingir USD 1,77 bilhão até 2030, avançando a um CAGR de 7,38% ao longo do período de previsão.

Qual é a velocidade de crescimento da demanda por assentos de helicóptero com atenuação de impacto?

Os assentos de helicóptero com atenuação de impacto estão se expandindo a um CAGR de 8,20% até 2030.

Qual região apresenta o crescimento mais rápido para soluções de assentos resistentes a impacto?

A Ásia-Pacífico registra o maior crescimento regional com um CAGR de 9,45% impulsionado pela modernização de frotas.

Por que os compósitos estão ganhando popularidade na construção de assentos militares?

Os materiais compósitos reduzem o peso do assento em até 30% enquanto melhoram a absorção de energia e estão crescendo a um CAGR de 10,65%.

Quem são os principais fornecedores de assentos de ejeção?

Martin-Baker, Collins Aerospace e BAE Systems lideram a lista de fornecedores devido aos seus comprovados portfólios de assentos zero-zero.

Página atualizada pela última vez em: