Tamaño y Participación del Mercado de Asientos de Cabina de Aeronaves Comerciales de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

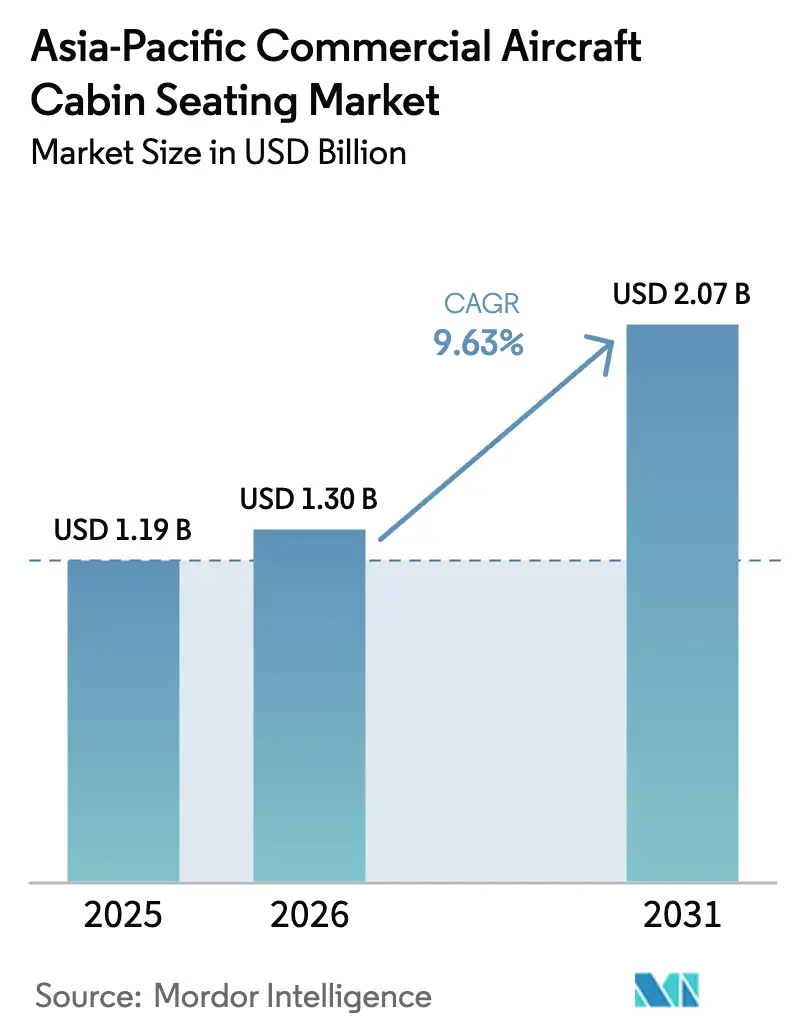

| Tamaño del mercado en el año base (2025) | 1.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.63% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Asientos de Cabina de Aeronaves Comerciales de Asia-Pacífico por Mordor Intelligence

El tamaño del mercado de asientos de cabina de aeronaves comerciales de Asia-Pacífico en 2026 se estima en USD 1.300 millones, creciendo desde el valor de 2025 de USD 1.190 millones, con proyecciones para 2031 que muestran USD 2.070 millones, creciendo a una CAGR del 9,63% durante 2026-2031. La expansión de la flota de fuselaje estrecho, las iniciativas de diferenciación de cabina y las políticas industriales de apoyo impulsan el impulso de los ingresos en los canales de linefit y retrofit. Los proveedores ahora compiten en tecnología de cabina más que en precio de lista, integrando verificación biométrica, carga inalámbrica y diagnósticos IoT en la arquitectura del asiento para elevar los rendimientos de las aerolíneas. Al mismo tiempo, las inversiones en cabinas premium subvencionan los precios de la clase económica, intensificando la demanda de suites con cama plana, mientras que los programas de ahorro de peso con materiales compuestos se alinean con los compromisos de emisiones netas cero de los operadores. Los mandatos de política en China e India aceleran la emergencia de cadenas de suministro locales y reconfiguran la dinámica competitiva a largo plazo.

Conclusiones Clave del Informe

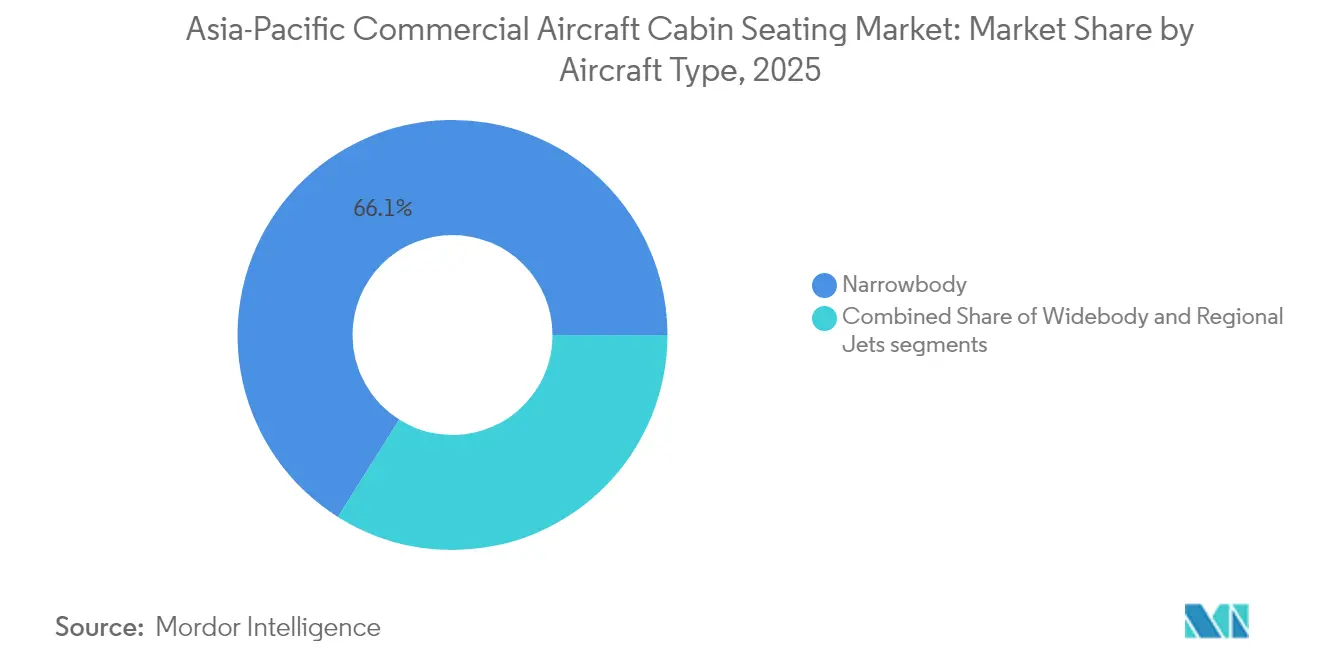

- Por tipo de aeronave, los jets de fuselaje estrecho representaron el 66,05% de la participación del mercado de asientos de cabina de aeronaves comerciales de Asia-Pacífico en 2025; los programas de retrofit de fuselaje ancho avanzan a una CAGR del 10,14% hasta 2031.

- Por clase de cabina, los asientos de clase económica controlaron el 44,75% del tamaño del mercado de asientos de cabina de aeronaves comerciales de Asia-Pacífico en 2025, mientras que la clase económica premium está proyectada para expandirse a una CAGR del 11,05% hasta 2031.

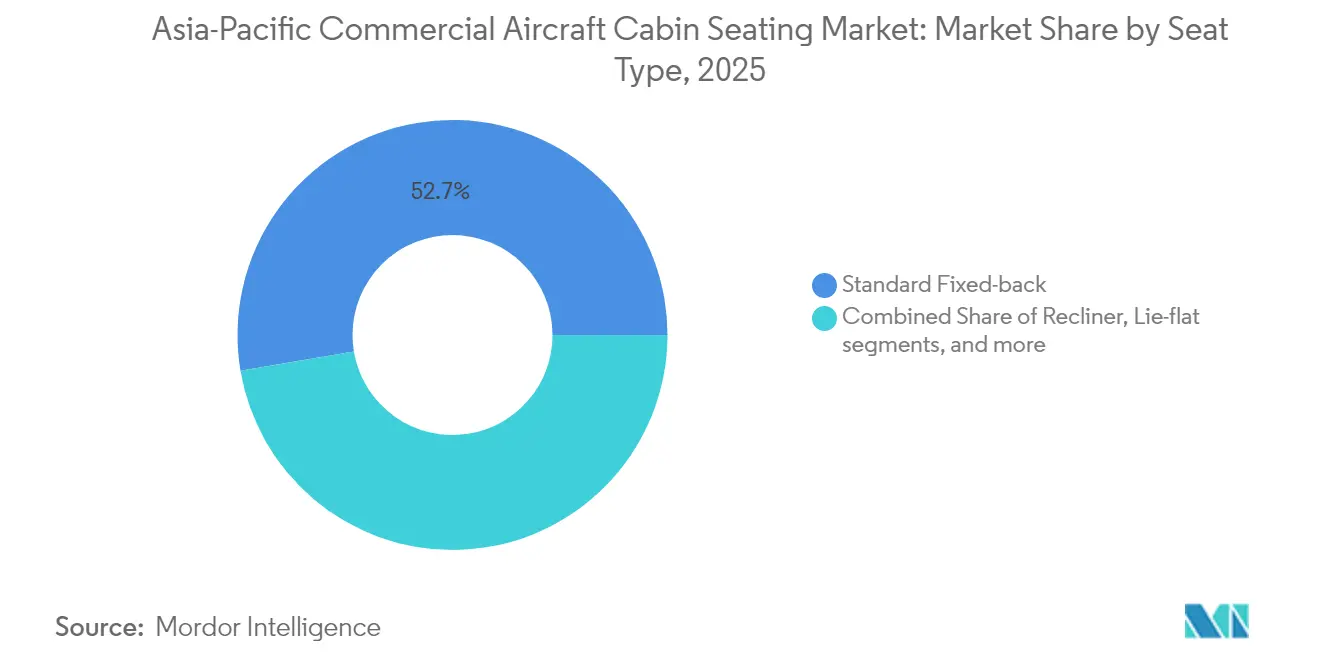

- Por tipo de asiento, los diseños de respaldo fijo estándar representaron el 52,65% del tamaño del mercado de asientos de cabina de aeronaves comerciales de Asia-Pacífico en 2025, y los productos de cama plana avanzan a una CAGR del 13,52%.

- Por tipo de instalación, las instalaciones linefit capturaron el 65,10% de la participación del mercado de asientos de cabina de aeronaves comerciales de Asia-Pacífico en 2025, aunque se prevé que las actividades de retrofit se disparen a una CAGR del 14,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Asientos de Cabina de Aeronaves Comerciales de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la expansión de la flota de fuselaje estrecho | +2.8% | China, India, Sudeste Asiático | Mediano plazo (2-4 años) |

| Aerolíneas modernizando cabinas para la diferenciación de la experiencia del pasajero | +2.1% | Japón, Singapur, Australia | Corto plazo (≤ 2 años) |

| Aumento de la renta disponible que impulsa los viajes aéreos regionales | +1.9% | India, Indonesia, Filipinas | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para cadenas de suministro domésticas de asientos de materiales compuestos | +1.6% | China, India | Mediano plazo (2-4 años) |

| Adopción de asientos inteligentes con biometría para servicios sin contacto | +1.2% | Singapur, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Asientos ligeros alineados con los objetivos de emisiones netas cero de las aerolíneas | +0.8% | Regional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Expansión de la Flota de Fuselaje Estrecho

Boeing predice que las aerolíneas de Asia-Pacífico recibirán 13.560 jets de pasillo único antes de 2043, lo que representa el 78% de todas las aeronaves nuevas en la región.[1]Boeing Commercial Airplanes, "Perspectiva del Mercado Comercial 2024-2043," boeing.com Los grandes pedidos, como el pedido pendiente de más de 500 aeronaves de la familia A320neo de IndiGo, impulsan contratos de asientos basados en volumen que favorecen a los proveedores con líneas automatizadas de alto rendimiento. Las aerolíneas de bajo coste (LCC) estandarizan las configuraciones para reducir el mantenimiento y los tiempos de rotación de limpieza de cabina, creando dinámicas de ganador único en las principales plataformas de aeronaves. Por lo tanto, los fabricantes de asientos enfatizan diseños modulares que satisfacen la economía de los vuelos de corto radio al tiempo que ofrecen características incrementales como alimentación USB-C y espumas ligeras. El auge de los aviones de pasillo único también adelanta los retrofits, ya que las aerolíneas aceleran los ciclos de renovación de cabina para alinear los fuselajes más antiguos con las nuevas entregas y mantener la coherencia de marca en toda la flota.

Aerolíneas Modernizando Cabinas para la Diferenciación de la Experiencia del Pasajero

Los operadores de servicio completo utilizan el ambiente de la cabina como arma para defender las primas de rendimiento frente a rivales de tarifas bajas disciplinados. ANA adoptó los modelos R3 y R4 de RECARO para renovar su flota doméstica, citando una mejor separación entre asientos e integración de comodidades.[2]ANA Holdings Inc., "ANA Anuncia Nueva Selección de Asientos," ana.co.jp Singapore Airlines lanzó simultáneamente nuevo hardware de clase económica premium y suites de clase ejecutiva, equilibrando un mayor gasto de capital con ganancias de gestión de ingresos por milla de asiento.[3]Singapore Airlines Limited, "Mejoras en Clase Económica Premium y Clase Ejecutiva," singaporeair.com Estas inversiones se filtran hacia las filas de clase económica, donde los marcos delgados con mejor soporte lumbar y audio Bluetooth mantienen altas las puntuaciones de experiencia del pasajero a pesar de las distribuciones densas. Las vías de certificación bajo CS-25 obligan a los proveedores a entrelazar los impulsos de diferenciación con rigurosas pruebas de seguridad, aunque los rápidos retornos del gasto en cabinas premium refuerzan el compromiso de la dirección con las mejoras continuas.

Aumento de la Renta Disponible que Impulsa los Viajes Aéreos Regionales

El tráfico doméstico de India alcanzó 154 millones de pasajeros en 2024, un aumento interanual del 13% respaldado por la expansión de los ingresos de la clase media y la liberalización de rutas.[4]Dirección General de Aviación Civil de India, "Estadísticas de Tráfico de Pasajeros 2024," dgca.gov.in A medida que las aerolíneas de bajo coste accedieron a aeropuertos secundarios y conectores de islas, Indonesia y Filipinas registraron aumentos de volumen similares.[5]Ministerio de Transporte de Indonesia, "Desarrollo de Infraestructura de Aviación," kemenhub.go.id Esta demanda masiva prioriza asientos asequibles y duraderos diseñados para altos ciclos de uso y presupuestos de mantenimiento reducidos. Los proveedores de asientos ahora co-crean diseños con los operadores para ampliar el kilometraje de garantía e incorporar cubiertas de fácil sustitución, alineando la fiabilidad con presupuestos de costes ajustados. Los paquetes de financiación, incluidos los arrendamientos de asientos por hora de uso, permiten a las aerolíneas con restricciones de liquidez adoptar mejoras tecnológicas sin impactos iniciales en los balances.

Incentivos Gubernamentales para Cadenas de Suministro Domésticas de Asientos de Materiales Compuestos

La norma del 60% de contenido doméstico de Pekín para los programas C919 y el subsidio del 20% del Incentivo Vinculado a la Producción de Nueva Delhi para piezas aeroespaciales están reescribiendo los mapas de aprovisionamiento.[6]Corporación de Aeronaves Comerciales de China, "Actualización del Programa C919," comac.cc Las marcas internacionales de asientos responden mediante empresas conjuntas y producción bajo licencia, combinando patentes de diseño con ensamblaje local para superar los obstáculos de contenido. La simplificación de la certificación para proveedores nacionales reduce los ciclos de aprobación en un 20-30%, erosionando la ventaja tradicional de tiempo de comercialización de los proveedores establecidos. Para los productores de tejidos y espumas de nivel 2, los incentivos de política permiten una rápida expansión que reduce las brechas de precio con las alternativas importadas, obligando a los operadores establecidos a revisar las estrategias de equilibrio con fuerte presencia en Asia y a profundizar las huellas de ingeniería regional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Interrupciones en la cadena de suministro de materiales de aluminio y espuma | −1.8% | Centros de fabricación de China | Corto plazo (≤ 2 años) |

| Retrasos en la certificación bajo las normas CS-25 y CCAR en evolución | −1.2% | Global | Mediano plazo (2-4 años) |

| Capacidad limitada de MRO para la reparación de asientos de materiales compuestos | −0.9% | Sudeste Asiático, India | Mediano plazo (2-4 años) |

| Densificación de cabinas que limita los retrofits de asientos premium | −0.7% | Mercados de aerolíneas de bajo coste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Interrupciones en la Cadena de Suministro de Materiales de Aluminio y Espuma

Los aranceles regionales sobre el aluminio y la escasez de productos petroquímicos alargan los plazos de entrega de asientos a 18 semanas, lo que obliga a los proveedores a crear reservas de inventario y cubrir los costes de insumos. La volatilidad paralela de las materias primas para espumas aumenta la exposición al capital de trabajo y complica la previsibilidad de precios para las aerolíneas que finalizan programas de cabina con meses de antelación. Los equipos de garantía de calidad ahora examinan a los proveedores secundarios e invierten en trazabilidad a nivel de lote para prevenir contratiempos de cumplimiento, pero esas verificaciones añaden costes y retrasos. Las aerolíneas reaccionan agrupando pedidos en torno a modelos de asientos con doble calificación, presionando a los proveedores de nicho que no pueden garantizar la resiliencia del aprovisionamiento en múltiples regiones.

Retrasos en la Certificación bajo las Normas CS-25 y CCAR en Evolución

Las últimas enmiendas CS-25 de la EASA amplían las matrices de pruebas dinámicas y las validaciones de ciberseguridad, prolongando la certificación a aproximadamente 30 meses. Las desviaciones del CCAR de China requieren campañas de prueba separadas, duplicando el gasto de ingeniería y fragmentando la asignación de recursos para los programas multinacionales. Los asientos inteligentes con sensores integrados y cargadores inalámbricos también deben superar umbrales más elevados de interferencia electromagnética, añadiendo entre seis y 12 meses a los plazos de aprobación. Las empresas de diseño más pequeñas enfrentan una presión desproporcionada, ya que las tarifas fijas de certificación consumen porciones más grandes de los presupuestos totales de I+D, empujándolas hacia alianzas o acuerdos de licencia de plataforma con operadores establecidos más grandes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: Los Fuselajes Estrechos Anclan el Crecimiento de la Flota

El tamaño del mercado de asientos de cabina de aeronaves comerciales de Asia-Pacífico atribuido a los jets de fuselaje estrecho alcanzó USD 786 millones en 2025 y está en camino de superar USD 1.390 millones en 2031 con una CAGR del 10,07%. Este dominio se deriva de la expansión de las aerolíneas de bajo coste y de los operadores principales que despliegan las familias A320neo y B737 MAX en enlaces punto a punto. La participación del mercado de asientos de cabina de aeronaves comerciales de Asia-Pacífico para los fuselajes anchos continúa disminuyendo a medida que las aerolíneas priorizan la eficiencia de los aviones de doble pasillo sobre la capacidad bruta. Sin embargo, los lucrativos contratos de retrofit en B787 y A350 sostienen el gasto en cabinas premium. Los proveedores que apuntan a programas de pasillo único enfatizan líneas automatizadas de alta cadencia, tapicería de cambio rápido y rieles de montaje específicos de plataforma para mantener el ritmo con los calendarios de entrega de los fabricantes de equipos originales. En contraste, las oportunidades de fuselaje ancho giran en torno a materiales diferenciados y suites de privacidad que justifican precios de seis cifras por bloque de tres asientos.

Las aeronaves regionales generan volúmenes modestos, aunque el segmento sigue siendo necesario para las misiones en archipiélagos de Indonesia y los conectores de ciudades secundarias en Australia. Las variantes de mayor alcance como el A220 están difuminando los límites entre la economía regional y la de línea principal, lo que lleva a los fabricantes de asientos a crear productos híbridos que cumplan con las restricciones de peso de los fuselajes estrechos al tiempo que ofrecen comodidades al estilo de los fuselajes anchos. Los proveedores que pueden abarcar las tres categorías de aeronaves obtienen ventajas de diversificación del riesgo, pero la asignación de capital se orienta hacia los programas de pasillo único donde los volúmenes de producción anuales sustentan las economías de escala.

Por Clase de Cabina: La Clase Económica Premium Gana Altitud

La clase económica retuvo la mayor participación del 44,75% en 2025 en el mercado de asientos de cabina de aeronaves comerciales de Asia-Pacífico. Sin embargo, la clase económica premium es el segmento de más rápido crecimiento, aumentando un 11,05% anual debido al aumento de los ingresos discrecionales. Las aerolíneas ven esta cabina como un producto de punto intermedio que atrae a viajeros de negocios sensibles al precio sin canibalizar los rendimientos de cama plana. La participación del mercado de asientos de cabina de aeronaves comerciales de Asia-Pacífico para los asientos de clase ejecutiva se mantiene estable. Sin embargo, las tendencias de configuración evolucionan hacia distribuciones 1-2-1 con acceso a todos los pasillos y puertas correderas, elevando el coste promedio por asiento en un 25-30%. La demanda de primera clase disminuye a medida que los operadores eliminan los modelos de cuatro cabinas, redirigiendo el espacio hacia galerías más grandes y salones comunitarios que elevan la experiencia de marca con menor complejidad de personal.

Para la clase económica, la densificación sigue siendo un instrumento contundente para reducir los costes unitarios, aunque las aerolíneas moderan la compresión del espacio entre asientos con espumas ergonómicas, asientos articulados y módulos de conectividad a bordo. Los proveedores de clase económica premium integran reposapiernas, cojines más anchos y almacenamiento individual para distinguir el nivel del producto mientras se preservan los recuentos de cabinas densas. Los datos de gestión de ingresos muestran que un asiento de clase económica premium bien valorado eleva los márgenes de contribución por vuelo de manera más efectiva que las estrategias de sobreventa en filas de clase económica, reforzando el apetito de la dirección por la segmentación de cabinas.

Por Tipo de Asiento: Los Diseños de Cama Plana Penetran Rápidamente

La participación del mercado de asientos de cabina de aeronaves comerciales de Asia-Pacífico para los asientos de respaldo fijo estándar se situó en el 52,65% en 2025, reflejando el dominio de la densidad en los vuelos de corto radio. Sin embargo, la adopción de cama plana registra una sólida CAGR del 13,52% hasta 2031, ya que los operadores persiguen los segmentos corporativos y de alto patrimonio neto. Los reclinables mejoran la comodidad en vuelos de medio radio de ocho horas, aunque la paridad competitiva empuja a las aerolíneas hacia la cama plana incluso en determinados vuelos diurnos. La arquitectura tipo suite con puertas correderas, paneles de privacidad y carga inalámbrica representa el punto culminante de la carrera armamentista de la clase ejecutiva. Sin embargo, las penalizaciones de peso y los obstáculos de certificación limitan el despliegue generalizado a las rutas insignia. Los proveedores utilizan largueros de fibra de carbono y cojines de bioespuma para reducir kilogramos y recuperar la franquicia de equipaje perdida por las estructuras de carcasa más grandes.

Los asientos estándar siguen siendo la columna vertebral del volumen, y la innovación incremental, como la alimentación USB-C, el soporte lumbar de 4 vías y las fundas de vestir de liberación rápida, mantiene el producto relevante. Los proveedores invierten en recorte robotizado y corte láser de materiales de cubierta para elevar el rendimiento y la consistencia sin inflar las facturas de mano de obra. Los especialistas en cama plana se asocian con acabadores para opciones de cuero fino y chapa a medida, satisfaciendo las preferencias culturales asiáticas por paletas de colores cálidos que imitan los interiores de hostelería.

Por Tipo de Instalación: La Ola de Retrofit Reconfigura el Mercado de Posventa

El linefit representó el 65,10% de la participación del mercado de asientos de cabina de aeronaves comerciales de Asia-Pacífico en 2025. Sin embargo, las instalaciones de posventa avanzan a una CAGR del 14,55%, ya que las aerolíneas prolongan la vida útil de los activos y sincronizan la imagen de cabina en flotas de edades mixtas. Los contratos de retrofit ahora agrupan habitualmente textiles, lavabos y sistemas de conectividad, convirtiendo los asientos en el ancla de los paquetes integrales de renovación de cabina. Los proveedores que cuentan con equipos de instalación dedicados y mantienen depósitos de repuestos en Bangkok, Hyderabad y Guangzhou capturan la demanda de aerolíneas impulsada por calendarios para ranuras de rotación de 10 días. La reparación de asientos de materiales compuestos va a la zaga del crecimiento, empujando a las empresas de MRO hacia empresas conjuntas con fabricantes de equipos originales para importar herramientas y programas de formación.

El linefit sigue ofreciendo eficiencias de integración, certificación ampliada de pruebas de impacto, modelado de gemelos digitales y cobertura de garantía del fabricante de equipos originales que las aerolíneas valoran durante las fases de crecimiento. Sin embargo, los vientos en contra macroeconómicos y la disciplina en la asignación de capital inclinan a la dirección hacia los retrofits que ofrecen ganancias inmediatas en la experiencia del cliente sin el gasto de efectivo de nuevas aeronaves. Por lo tanto, los fabricantes de asientos diseñan kits de actualización modulares, reposabrazos, mesas de comida y paneles de privacidad compatibles con rieles heredados, lo que permite una inversión gradual en lugar de sustituciones completas de filas.

Análisis Geográfico

China domina el mayor conjunto de ingresos, ya que la expansión de la flota respaldada por el Estado y los mandatos de contenido doméstico canalizan la demanda de asientos hacia empresas conjuntas locales, al tiempo que garantizan un pedido pendiente constante para los socios occidentales que transfieren conocimientos técnicos de herramientas. India es el mercado de más rápido crecimiento; los reembolsos del Incentivo Vinculado a la Producción y las adiciones de flota de aerolíneas de bajo coste impulsan el tamaño del mercado de asientos de cabina de aeronaves comerciales de Asia-Pacífico vinculado al subcontinente en más del 10,8% anual hasta 2031. Los operadores maduros de Japón canalizan el gasto hacia renovaciones de cabinas premium, aprovechando asociaciones como las actualizaciones R3/R4 de ANA para la diferenciación de marca en rutas troncales.

El Sudeste Asiático sigue siendo el epicentro de los aviones de pasillo único, con Indonesia, Vietnam y Filipinas reforzando redes de alta frecuencia que priorizan asientos delgados de rotación rápida. La orientación de hub de Singapur impulsa la adopción temprana de asientos inteligentes con biometría, con operadores que lideran pruebas para agilizar los flujos de embarque. La cultura tecnológicamente avanzada de Corea del Sur genera clientes receptivos para las cabinas conectadas por IoT, y los proveedores domésticos alimentan la cadena de suministro con módulos electrónicos que se adhieren a estrictos estándares de ciberresiliencia. Australia, caracterizada por largas distancias de etapa, prioriza asientos de clase económica con mayor espacio y asientos de clase ejecutiva reclinables en aviones de pasillo único que conectan ciudades remotas con las principales capitales.

Panorama Competitivo

El mercado de asientos de cabina de aeronaves comerciales de Asia-Pacífico exhibe una concentración moderada. Collins Aerospace, Safran y RECARO comparten significativamente los ingresos regionales, aprovechando la amplitud de su catálogo y los centros de soporte globales. Defienden su participación a través de I+D incremental, evidenciado por la expansión de USD 16 millones de Collins en Irlanda del Norte orientada a materiales compuestos de bajo peso y nuevas formulaciones de espuma. Safran se centra en la integración vertical, internalizando la producción de kits y fundas para suavizar las fluctuaciones de precios del aluminio y los tejidos. Al mismo tiempo, RECARO asegura pedidos en bloque plurianuales de IndiGo y otros operadores de Asia-Pacífico de alto volumen.

Los competidores de nivel 2, Thompson Aero Seating, STELIA Aerospace y Acro, explotan oportunidades de nicho en cabinas de cama plana y clase económica premium, logrando un crecimiento de ingresos de dos dígitos a través de células de ingeniería flexibles y ciclos de aprobación interna más cortos. Los participantes locales en China e India aprovechan los incentivos de política para ganar contratos de suministro de 5 a 7 años en programas de aeronaves domésticas, erosionando gradualmente la participación de los operadores occidentales establecidos en el segmento de asientos de clase económica sensible al coste. Los modelos de colaboración evolucionan desde los acuerdos tradicionales de fabricación bajo licencia hacia asociaciones de co-diseño donde la propiedad de la propiedad intelectual es compartida, acelerando la localización de subconjuntos críticos de espuma, rieles y sistemas de confort.

Los asientos inteligentes y la sostenibilidad destacan como áreas de espacio en blanco. Los proveedores prueban cojines habilitados con Bluetooth que transmiten análisis de presión a las tabletas de la tripulación, y las líneas de tapicería de base biológica afirman tener un 20% menos de emisiones durante el ciclo de vida. Las expansiones de MRO, como la nueva alianza de GMF AeroAsia en Singapur, tienen como objetivo aliviar el retraso, aunque la escasez de capacidad persiste, otorgando a los fabricantes de equipos originales de asientos influencia para incluir servicios de reparación en los contratos de venta inicial.

Líderes de la Industria de Asientos de Cabina de Aeronaves Comerciales de Asia-Pacífico

Expliseat S.A.S.

JAMCO Corporation

Thompson Aero Seating Limited (Aviation Industry Corporation of China)

Safran SA

Collins Aerospace (RTX Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: STELIA Aerospace lanzó el asiento de clase ejecutiva RENDEZ-VOUS® de próxima generación, que ofrece características mejoradas de lujo, flexibilidad y comodidad.

- Octubre de 2024: Collins Aerospace amplió su instalación de asientos para aeronaves ejecutivas en Medley, Florida. La inversión de USD 2 millones duplicó el espacio de producción de tapicería de la instalación a 30.000 pies cuadrados y añadió nuevos equipos de mecanizado que mejoraron las eficiencias de producción, ampliaron las capacidades y redujeron el desperdicio de materiales.

- Febrero de 2024: Acro Aircraft Seating presentó su serie delgada Innovares en AIX 2024, destacando un ahorro de peso del 15% para las cabinas de aerolíneas de bajo coste.

- Enero de 2024: Collins Aerospace inyectó USD 20 millones en su centro de I+D en Irlanda del Norte para acelerar los materiales de asientos sostenibles y las soluciones de retrofit de alta cadencia.

Alcance del Informe del Mercado de Asientos de Cabina de Aeronaves Comerciales de Asia-Pacífico

| Fuselaje Estrecho |

| Fuselaje Ancho |

| Jets Regionales |

| Primera Clase |

| Clase Ejecutiva |

| Clase Económica Premium |

| Clase Económica |

| Respaldo Fijo Estándar |

| Reclinable |

| Cama Plana |

| Suite/Privacidad Total |

| Linefit |

| Retrofit |

| China |

| India |

| Japón |

| Indonesia |

| Singapur |

| Corea del Sur |

| Australia |

| Resto de Asia-Pacífico |

| Por Tipo de Aeronave | Fuselaje Estrecho |

| Fuselaje Ancho | |

| Jets Regionales | |

| Por Clase de Cabina | Primera Clase |

| Clase Ejecutiva | |

| Clase Económica Premium | |

| Clase Económica | |

| Por Tipo de Asiento | Respaldo Fijo Estándar |

| Reclinable | |

| Cama Plana | |

| Suite/Privacidad Total | |

| Por Tipo de Instalación | Linefit |

| Retrofit | |

| Por Geografía | China |

| India | |

| Japón | |

| Indonesia | |

| Singapur | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico |

Definición de mercado

- Tipo de Producto - En este estudio se incluyen los asientos que se integran en las aeronaves de pasajeros y que están compuestos por diferentes combinaciones de materiales.

- Tipo de Aeronave - En este estudio se incluyen todas las aeronaves de pasajeros, como los de fuselaje estrecho y fuselaje ancho, que son de pasillo único y doble pasillo.

- Clase de Cabina - La clase ejecutiva y primera clase, la clase económica y la clase económica premium son clases de viaje aéreo ofrecidas por las aerolíneas que brindan diversos servicios a los pasajeros.

| Palabra clave | Definición |

|---|---|

| Producto Interior Bruto (PIB) | El Producto Interior Bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Alto Rango Dinámico (HDR) | El rango dinámico describe la relación entre las partes más brillantes y más oscuras de una imagen. El HDR se utiliza para capturar un rango dinámico mayor que el rango dinámico estándar (SDR). |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control de Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| Agencia Europea de Seguridad Aérea (EASA) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Pantalla 4K | La resolución 4K se refiere a una resolución de pantalla horizontal de aproximadamente 4.000 píxeles. |

| Diodo Orgánico Emisor de Luz (OLED) | Es el diodo emisor de luz (LED) en el que la capa electroluminiscente emisora es una película de compuesto orgánico que emite luz en respuesta a una corriente eléctrica. |

| Tiempo Medio Entre Fallos (MTBF) | El tiempo medio entre fallos es el tiempo transcurrido previsto entre fallos inherentes de un sistema mecánico o electrónico, durante el funcionamiento normal del sistema. |

| Aerolínea de Bajo Coste (LCC) | Es una aerolínea que opera con un énfasis especialmente alto en minimizar los costes operativos y sin algunos de los servicios y comodidades tradicionales incluidos en la tarifa. |

| Ventanas Electrónicamente Oscurecibles (EDW) | Es un tipo de ventana que bloquea hasta el 99,96% de toda la luz visible y proporciona opacidad total, integrada en el casete de la ventana del panel lateral. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos. Para la conversión de ventas a volumen, el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción