Taille et part du marché des sièges d'aéronefs résistants aux crashs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

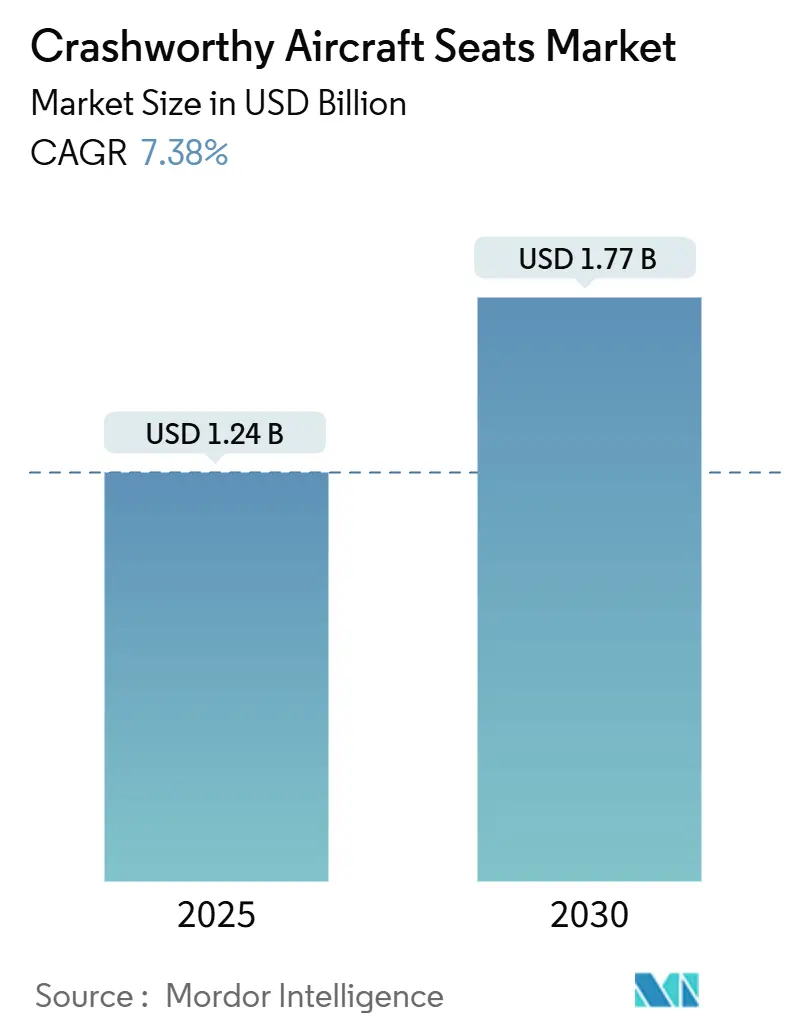

| Taille du Marché (2025) | 1.24 Milliards de dollars |

| Taille du Marché (2030) | 1.77 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sièges d'aéronefs résistants aux crashs par Mordor Intelligence

La taille du marché des sièges d'aéronefs résistants aux crashs s'élevait à 1,24 milliard USD en 2025 et devrait atteindre 1,77 milliard USD d'ici 2030, progressant à un TCAC de 7,38 % sur la période de prévision. La valorisation actuelle reflète déjà une large adoption des sièges éjectables de nouvelle génération pour le F-35, le T-7A Red Hawk et d'autres aéronefs de combat de première ligne dont les calendriers d'approvisionnement ont été fixés dans les précédentes lois d'autorisation de la défense. Parallèlement à ces programmes phares, des centaines de chasseurs anciens et de plateformes à voilure tournante restent en service, et leurs opérateurs considèrent les sièges résistants aux crashs comme la mise à niveau de survie la plus économique pouvant être réalisée sans immobiliser les flottes. L'application par l'OTAN de la norme MIL-STD-3050 et les mandats analogues du Département de la Défense (DoD) codifient des niveaux d'atténuation minimaux, offrant aux planificateurs une base technique claire et une justification budgétaire simplifiée.[1]Source : Agence européenne de défense, « Hausse des dépenses de défense européennes 2022-2028 », eda.europa.eu Les structures composites capables de réduire la masse de 20 à 30 % améliorent l'autonomie et la charge utile des aéronefs tout en respectant les seuils d'absorption d'énergie, de sorte que les maîtres d'œuvre spécifient désormais systématiquement des cadres hybrides métal-composite. Enfin, les capteurs embarqués et le séquençage autonome réduisent la charge de travail du pilote, ce qui constitue une priorité à mesure que les cockpits monopilotes deviennent la norme.

Principaux enseignements du rapport

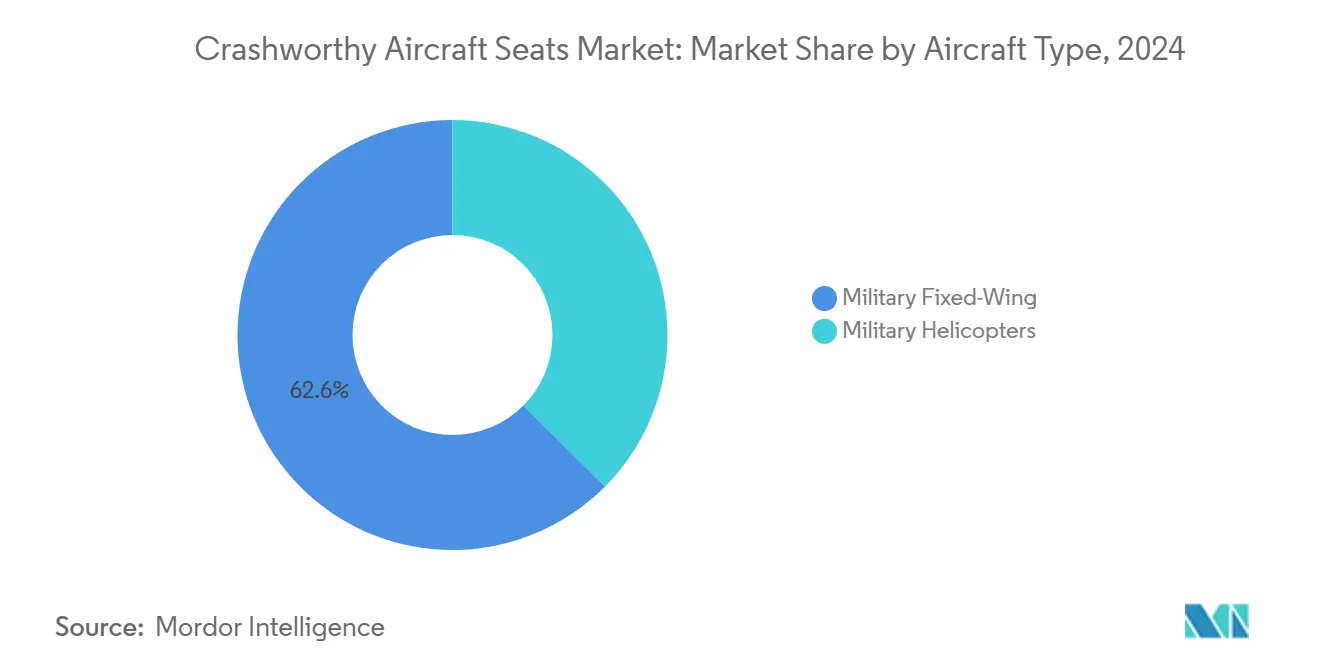

- Par type d'aéronef, les plateformes militaires à voilure fixe ont dominé avec 62,56 % de la part du marché des sièges d'aéronefs résistants aux crashs en 2024, tandis que les hélicoptères militaires ont affiché la croissance la plus rapide avec un TCAC de 8,36 % jusqu'en 2030.

- Par type de siège, les sièges éjectables détenaient une part de 46,72 % du marché des sièges d'aéronefs résistants aux crashs en 2024, et les systèmes pour hélicoptères se développent à un TCAC de 8,20 % jusqu'en 2030.

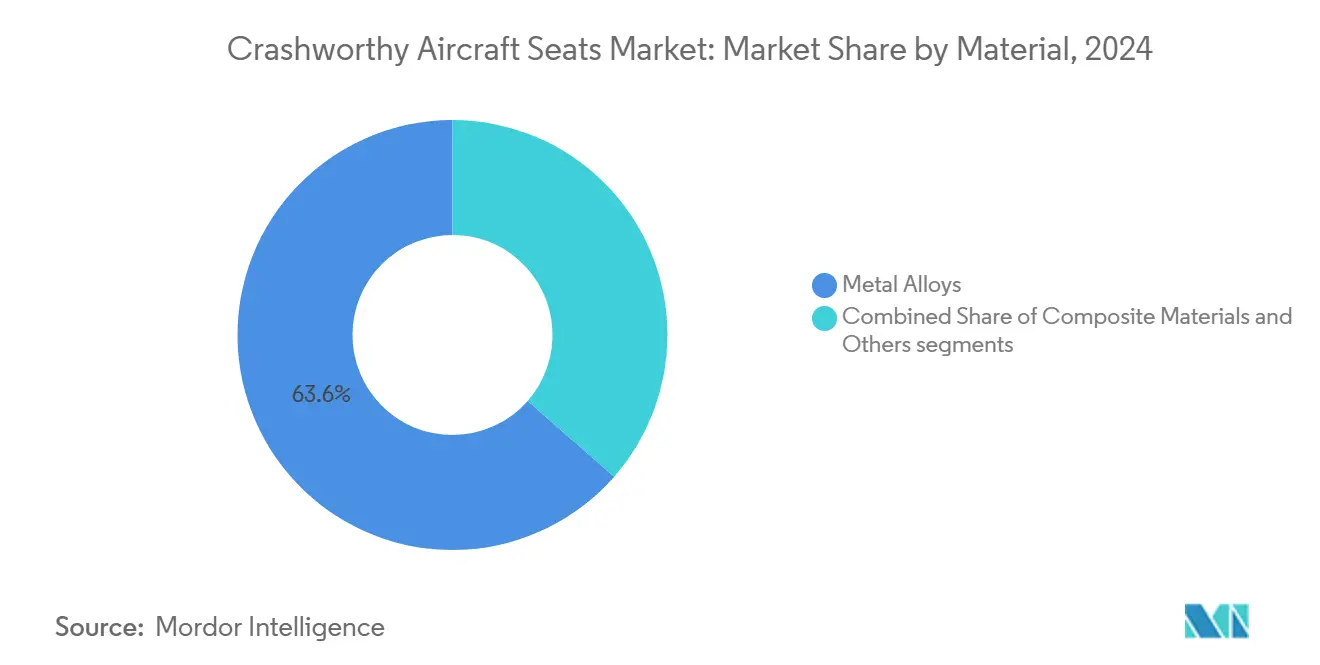

- Par matériau, les alliages métalliques représentaient une part de 63,55 % en 2024, tandis que les composites devraient progresser à un TCAC de 10,65 % jusqu'en 2030.

- Par utilisateur final, les installations OEM ont augmenté de 61,75 % en 2024, tandis que le marché secondaire a progressé à un TCAC de 9,70 % sur la même période.

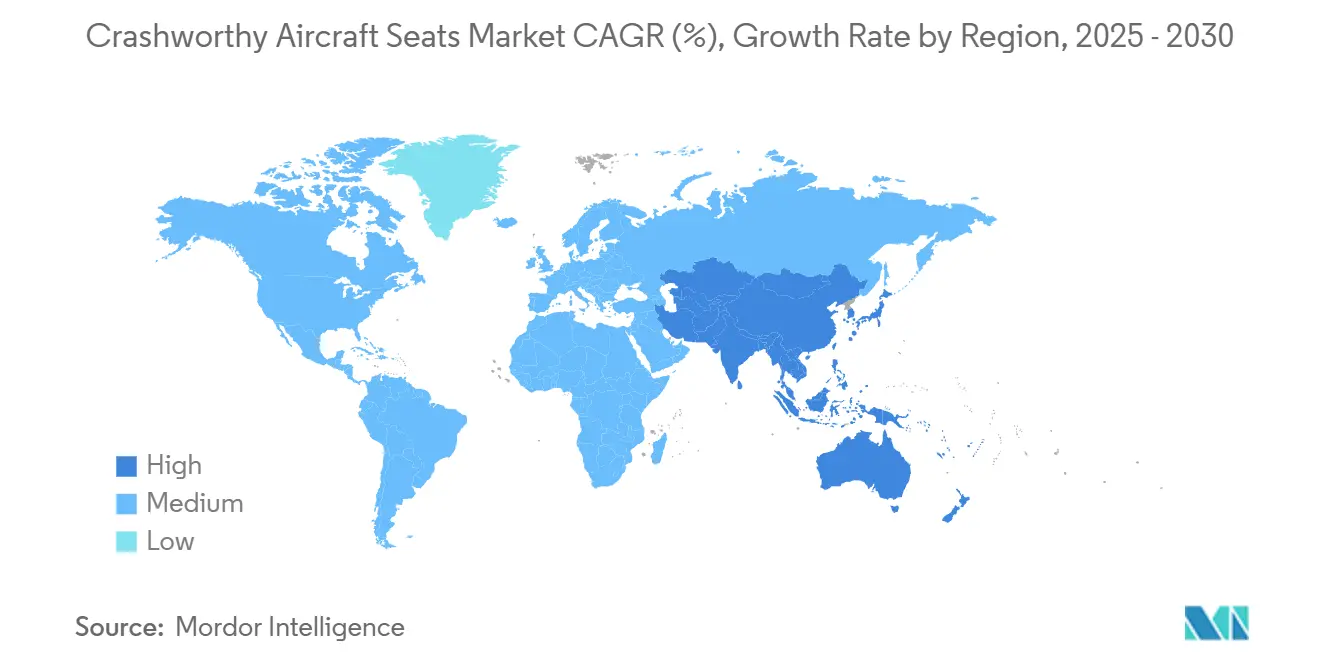

- L'Amérique du Nord a dominé avec une part de 36,87 % en 2024, mais l'Asie-Pacifique connaît la croissance la plus rapide, avec un TCAC de 9,45 % jusqu'en 2030.

Tendances et perspectives du marché mondial des sièges d'aéronefs résistants aux crashs

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Modernisation des flottes d'hélicoptères militaires vieillissants | +1.2% | Principalement Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Acquisition d'aéronefs de combat de 5e et 6e génération avec sièges éjectables zéro-zéro | +1.8% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats de survie de l'OTAN et du DoD (ex. : MIL-STD-3050) | +1.1% | Amérique du Nord, Europe, nations alliées | Moyen terme (2 à 4 ans) |

| Technologies de séquençage autonome des sièges et de détection de crash | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Essor des avions d'entraînement côte à côte créant une demande de sièges doubles | +0.8% | Amérique du Nord et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Programmes de modernisation AUKUS et des alliances indo-pacifiques pour les plateformes anciennes | +0.7% | Asie-Pacifique et nations alliées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les mandats de survie de l'OTAN et du DoD favorisent des mises à niveau systématiques

L'imposition par l'OTAN des normes de résistance aux crashs MIL-STD-3050 a transformé ce qui était autrefois une adoption volontaire en une exigence codifiée pour chaque force aérienne membre et partenaire.[2]Source : Bureau de normalisation de l'OTAN, « Conformité MIL-STD-3050 », nso.nato.int Les départements de modernisation reçoivent désormais des crédits pluriannuels spécifiquement affectés au remplacement des sièges, permettant des modernisations progressives alignées sur les maintenances programmées en dépôt. Étant donné que la norme fixe des seuils explicites de charge verticale et d'atténuation des impulsions, les fournisseurs peuvent concevoir des kits modulaires s'adaptant aux anciens cockpits sans recertifier l'ensemble de la cellule, réduisant ainsi les temps d'immobilisation et les heures d'ingénierie. En Europe, l'Agence européenne de défense (AED) estime que jusqu'au tiers des chasseurs en service et près de la moitié des hélicoptères anciens auront achevé une mise à niveau des sièges avant 2030, créant un carnet de commandes récurrent pour les maîtres d'œuvre. En dehors de l'Alliance, les nations recherchant l'interopérabilité, telles que la Suède et la Finlande, reproduisent cette exigence pour maintenir la disponibilité opérationnelle conjointe. En conséquence, le marché connaît des pics de demande prévisibles synchronisés avec les cycles quinquennaux de dépenses de défense, lissant les volumes de production pour les fabricants de sièges de premier rang.

L'acquisition d'aéronefs de combat de 5e et 6e génération accélère la demande

Les chasseurs de cinquième génération imposent des sièges zéro-zéro devant s'activer en toute sécurité sur la piste et dans des enveloppes d'éjection à vitesse Mach, élevant le niveau technique par rapport aux prédécesseurs de quatrième génération.[3]Source : John A. Tirpak, « Le T-7A Red Hawk est confronté à des défis liés au siège éjectable », Air Force Magazine, airforcemag.com Le programme F-35 en cours garantit à lui seul des milliers d'unités Martin-Baker Mk16 sur toute sa durée de vie, et les itérations suivantes telles que le F-X japonais et le SCAF franco-germano-espagnol intègrent une pile technologique similaire. Chaque cockpit de nouvelle génération intègre la symbologie de commande de vol numérique avec l'électronique du siège, de sorte que les fournisseurs livrent des câblages intégrés, des capteurs de surveillance de l'état de santé et des mises à jour logicielles aux côtés des assemblages mécaniques. L'ACES 5 de Collins Aerospace, retenu pour le T-7A, illustre comment les avions d'entraînement sont désormais développés en parallèle avec les chasseurs de première ligne, garantissant des performances d'éjection identiques pour les pilotes stagiaires. Les accords de vente gouvernement à gouvernement incluent souvent des contrats de soutien, accordant à l'OEM du siège des revenus à long terme sur les pièces et services. Le rythme d'approvisionnement élève donc le taux de production de base des systèmes résistants aux crashs bien au-delà des normes historiques et constitue une couverture contre la volatilité des budgets de modernisation.

La modernisation des flottes d'hélicoptères militaires vieillissants crée des opportunités de modernisation

Des flottes de giravions tels que l'UH-60 Black Hawk, le NH90 et le Tiger approchent de 30 à 40 ans de service, et les inspections de fissures de fatigue citent régulièrement les sièges, les harnais et les rails parmi les éléments à durée de vie limitée nécessitant une révision. Par rapport au remplacement complet des ailes ou du groupe motopropulseur, l'installation de sièges à absorption d'énergie offre un moyen relativement peu coûteux de prolonger la durée de vie de la cellule tout en respectant la doctrine de survie actuelle. Les essais d'impact vertical doivent prouver que les équipages restent dans les seuils de blessure lorsque les aéronefs descendent depuis un vol stationnaire à des vitesses supérieures à 9 m/s, poussant les concepteurs vers des mécanismes à course, des tubes écrasables et des géométries de mousse avancées. Étant donné que les hélicoptères opèrent souvent à basse altitude dans des zones contestées, la survie en phase de crash est directement liée à la continuation de la mission et à la rétention du personnel, renforçant l'argument en faveur de mises à niveau immédiates. Les opérateurs saisissent également l'occasion d'installer des textiles intelligents qui surveillent les signes vitaux des occupants, une capacité qui s'inscrit dans les tendances plus larges de numérisation des systèmes du combattant. Par conséquent, le canal de modernisation enregistre l'une des courbes de croissance les plus prononcées au sein du marché des sièges d'aéronefs résistants aux crashs.

Les technologies de séquençage autonome des sièges améliorent les marges de sécurité

Les dernières générations de sièges intègrent des unités de mesure inertielle, des capteurs microélectromécaniques et des processeurs haute vitesse qui décident de l'activation du catapultage par fusée. Les paramètres de vol tels que l'angle de roulis, le taux de descente et l'angle d'attaque sont échantillonnés en quelques millisecondes. Si les seuils sont dépassés, le système déclenche l'éjection, éliminant le délai dû à la réaction du pilote ou à son incapacitation. Le séquençage autonome synchronise également les sièges doubles ou en tandem, assurant un espacement optimal entre les éjections pour éviter les collisions dans la trajectoire d'éjection. Au-delà de la logique de décision brute, des algorithmes prédictifs préarment les verrières, ajustent l'angle du dossier et modulent la poussée de la fusée en fonction de l'altitude et de la vitesse instantanées. Ces améliorations progressives augmentent la probabilité d'éjection réussie sans alourdir la charge cognitive des équipages déjà confrontés à des événements à forte accélération ou à une visibilité dégradée. À mesure que les forces aériennes se tournent vers les casques à réalité augmentée et les affichages de vol centrés sur le réseau, l'intégration de la télémétrie de l'état de santé du siège devient simple, permettant une maintenance basée sur l'état qui réduit le coût du cycle de vie même lorsque les indicateurs de survie progressent.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des coûts de R&D et de qualification pour les essais sur traîneau dynamique | -0.8% | Mondial, pesant sur les petites entreprises | Court terme (≤ 2 ans) |

| Réalignements des budgets de défense retardant les programmes de mise à niveau des sièges | -0.6% | Mondial avec des variations régionales | Moyen terme (2 à 4 ans) |

| Restrictions à l'exportation ITAR/EAR limitant les ventes internationales | -0.5% | Affecte les nations non alliées à l'échelle mondiale | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans l'approvisionnement en moteurs-fusées et en composants pyrotechniques | -0.4% | Concentré dans des zones de fournisseurs spécialisés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'escalade des coûts de R&D et de qualification constitue un défi pour l'entrée sur le marché

Les essais sur traîneau dynamique reproduisent les impulsions de crash verticales et longitudinales, nécessitant des systèmes de piste sur mesure, des caméras haute vitesse et des suites d'acquisition de données que seule une poignée de laboratoires possède. La réservation d'une installation peut impliquer des listes d'attente dépassant six mois, et chaque campagne nécessite plusieurs charges de mannequins, des tirs de cartouches et des inspections post-essai, faisant rapidement grimper les dépenses au-delà de 2 millions USD. Lorsque des anomalies apparaissent, des essais supplémentaires alourdissent encore les dépenses. Les acteurs expérimentés du secteur peuvent répartir ces coûts sur de grands carnets de commandes, mais les jeunes entreprises peinent à financer de tels programmes sans diluer leurs capitaux propres, freinant ainsi l'innovation disruptive. Les autorités réglementaires resserrent encore les marges en imposant la traçabilité numérique et des examens de cybersécurité pour l'instrumentation, ajoutant des heures d'ingénierie non récurrentes. Le coût par unité peut devenir prohibitif s'il est amorti sur de faibles volumes pour des variantes de sièges de niche, telles que celles adaptées aux hélicoptères à mission spéciale. En conséquence, la barrière à l'entrée préserve la part de marché des acteurs établis mais ralentit la diffusion technologique, freinant légèrement la croissance globale.

Les réalignements des budgets de défense retardent les programmes de mise à niveau

Les ministères de la défense réallouent périodiquement des fonds vers la cyberguerre, les actifs satellitaires ou les plateformes sans pilote, considérant souvent les modernisations de sièges comme différables lorsque la capacité cinétique immédiate n'est pas compromise. Les transitions politiques ou les chocs macroéconomiques peuvent déclencher des annulations en cours de cycle qui repoussent les acquisitions de sièges prévues vers des exercices fiscaux ultérieurs. L'expérience de l'Indonésie en 2024 a illustré l'effet de répercussion : une contrainte budgétaire liée à la devise a contraint la force aérienne à mettre en suspens les mises à niveau de sécurité des cockpits au profit de pièces de rechange pour les avions de transport, prolongeant les sièges anciens au-delà de leur durée de vie certifiée. Bien que les opérateurs reprennent finalement la modernisation, le décalage des calendriers perturbe les prévisions de la chaîne d'approvisionnement, incitant les fabricants à mettre en veille des capacités ou à maintenir des stocks plus élevés, ce qui érode les marges. Les contrats d'approvisionnement pluriannuels atténuent une partie de la volatilité, mais les crédits supplémentaires restent vulnérables aux débats parlementaires. Par conséquent, la nature cyclique des finances du secteur public introduit un frein à la trajectoire de croissance par ailleurs robuste.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : Domination de la voilure fixe au milieu de l'accélération de la croissance des hélicoptères

Les aéronefs militaires à voilure fixe ont généré 62,56 % de la part du marché des sièges d'aéronefs résistants aux crashs en 2024, principalement en raison des lots de production initiale à faible cadence du F-35 en cours, des conversions F-15EX et des packages de modernisation Eurofighter qui spécifient des sièges haut de gamme dont le prix est compris entre 400 000 et 600 000 USD chacun. Ces valeurs élevées se traduisent rapidement en revenus significatifs même sur des volumes unitaires modestes. Les programmes à voilure fixe bénéficient également de longs cycles de conception ; une fois qu'un siège est qualifié sur un chasseur, il lui reste lié pendant 30 ans, verrouillant les fabricants dans des positions de source unique.

Les hélicoptères militaires, bien que constituant actuellement le plus petit bassin de revenus, affichent un TCAC de 8,36 % jusqu'en 2030, les opérateurs s'empressant de prolonger la durée de service sans s'engager dans de nouvelles cellules. Les sièges à atténuation de choc pour les flottes Black Hawk ou NH90 coûtent moins cher par unité mais se présentent en ensembles de quatre à vingt par hélicoptère, et les intervalles de remplacement se raccourcissent en raison des charges vibratoires et des opérations sur le terrain. Par conséquent, la demande globale augmente rapidement, et les cabinets de modélisation s'attendent à ce que le segment des giravions réduise l'écart de revenus avec la voilure fixe d'ici la fin de la décennie. Les programmes de modernisation des hélicoptères sont également favorisés car les échanges de sièges peuvent coïncider avec les mises à niveau avioniques ou moteur lors des visites régulières en dépôt, évitant des temps d'immobilisation supplémentaires. La conformité aux critères de crash vertical MIL-STD-58095 ne nécessite souvent que le renforcement des rails de siège et la mise à jour des supports de plancher, simplifiant la certification.

À l'inverse, les jets à voilure fixe de nouvelle génération intègrent une mise en forme furtive, ce qui signifie que même des modifications mineures du cockpit pourraient déclencher des réévaluations coûteuses de la surface équivalente radar ; par conséquent, les sièges doivent être conçus dès le début du programme. Les économies de modernisation contrastées expliquent pourquoi le volume des giravions croît plus rapidement, même si les chasseurs maintiennent la domination des revenus en valeur absolue. La combinaison de sièges de chasseurs à prix unitaire élevé et de sièges d'hélicoptères à volume unitaire élevé offre un ensemble d'opportunités équilibré pour les fabricants, garantissant qu'aucune classe de plateforme unique ne monopolise les perspectives du marché.

Par type de siège : Les sièges éjectables en tête tandis que les systèmes pour hélicoptères gagnent en dynamisme

Les sièges éjectables pilote et équipage contrôlaient 46,72 % de la taille du marché des sièges d'aéronefs résistants aux crashs en 2024, reflétant à la fois la tarification premium et la sophistication technique requise pour les enveloppes d'éjection zéro-zéro. Ces produits intègrent des moteurs-fusées, des capteurs de crash, des séquenceurs numériques et souvent des kits de survie personnels, entraînant des coûts bien supérieurs aux systèmes non éjectables. Étant donné que les cockpits de chasseurs sont essentiels à la mission, les forces aériennes changent rarement de fournisseur en cours de vie, créant des flux de revenus stables pour les acteurs établis tels que Martin-Baker et Collins Aerospace.

Les sièges d'hélicoptères à atténuation de choc progressent à un TCAC de 8,20 % principalement parce que les opérations de combat modernes impliquent des profils à basse altitude, faisant du choc vertical le principal vecteur de blessure. Les conceptions utilisent désormais des coques en composite et des tubes d'écrasement progressifs qui absorbent l'énergie de manière progressive, maintenant les charges spinales dans des seuils survivables. Bien qu'individuellement moins chers, les sièges d'hélicoptères se multiplient dans les rôles de transport de troupes, de tireur, d'observateur et d'évacuation médicale, transformant les variantes de transport en clients à fort volume sur le marché secondaire. Les sièges de troupes utilisent souvent des cadres pliables ou palettisés, permettant une reconfiguration rapide entre les missions de transport et d'assaut. Les positions d'observateur et de tireur intègrent des interfaces de montage sur bras pour les systèmes d'armes stabilisés, ajoutant de la complexité et de la valeur à ce qui était autrefois considéré comme des sièges secondaires. À mesure que les hélicoptères multi-missions reçoivent des conceptions de cabine modulaires, les OEM de sièges doivent proposer des kits prêts à l'emploi compatibles avec les rails de fret, les conduites d'oxygène et les bus de capteurs de crash. Ces dynamiques assurent une croissance soutenue même lorsque les sièges éjectables font la une du secteur. Parallèlement, les efforts de développement sur les packs de fusées modulaires et les poignées de tir universelles visent à réduire le nombre de variantes dans les flottes de chasseurs, ouvrant la possibilité de futures architectures de sièges à famille unique qui pourraient réduire le coût du cycle de vie sans sacrifier les performances.

Par matériau : Les alliages métalliques dominent tandis que les composites progressent

Les alliages conventionnels d'aluminium-lithium (Al-Li) et de titane ont maintenu une part de 63,55 % en 2024. Leurs propriétés matérielles sont bien documentées dans les bases de données de certification, permettant aux ingénieurs de modéliser avec confiance la déformation et la fatigue. Les ateliers d'usinage établis possèdent des décennies d'expérience en outillage, et les chaînes d'approvisionnement en matières premières restent résilientes, minimisant le risque de délai lors des pics de production. Les alliages métalliques dissipent également efficacement la chaleur des gaz d'échappement des fusées pour les sièges éjectables, protégeant les composants en aval.

Les matériaux composites, cependant, enregistrent un TCAC de 10,65 %, répondant à deux points de douleur principaux : le poids et la corrosion. Les stratifiés en fibre de carbone réduisent la masse jusqu'à un tiers, libérant de la marge pour les affichages montés sur casque, les nacelles de capteurs ou le carburant supplémentaire. Les noyaux en nid d'abeille en aramide distribuent uniformément la charge, permettant des courbes de décélération plus douces lors des événements de crash. De nombreuses nouvelles conceptions intègrent des fibres de capteurs tissées qui transmettent en temps réel des données de contrainte et de dommages aux équipes de maintenance, s'alignant sur les philosophies de soutien basé sur l'état. Ces innovations convergent vers les mêmes objectifs de survie tout en réduisant les coûts d'exploitation des aéronefs grâce à une masse structurelle plus faible. L'adoption s'accélère là où la fabrication de composites peut s'appuyer sur des lignes de production aérospatiales plus larges, telles que les autoclaves utilisés pour les peaux de cellule. L'initiative de fibres recyclables de Diehl Aviation illustre la volonté de combiner performance et durabilité, séduisant les ministères de la défense qui publient désormais des rapports d'impact environnemental. Les obstacles à la certification subsistent, notamment les métriques de fumée et de toxicité au feu et la démonstration de la résistance aux chocs, mais les programmes pilotes réussis abaissent la barrière pour les projets ultérieurs. Au fil du temps, les architectures hybrides combinant des chemins de charge métalliques avec des absorbeurs d'énergie composites pourraient devenir la norme, érodant progressivement la domination des métaux purs tout en maximisant les atouts de chaque matériau.

Par utilisateur final : Domination des OEM avec des opportunités croissantes sur le marché secondaire

Les installations OEM ont fourni 61,75 % des revenus de 2024, et ce canal bénéficie d'une visibilité stable car les sièges sont intégrés dans les bases numériques tôt dans le développement des aéronefs. Les contrats OEM couvrent généralement les pièces de rechange initiales, l'équipement de soutien et parfois les installations d'assemblage local, ancrant le fabricant de sièges pour les 30 ans de durée de vie de la plateforme. Le programme T-7A, par exemple, impose des aides à l'entraînement aux sièges, des chargeurs de données et des représentants de service sur le terrain dans toutes les bases de l'Armée de l'air américaine.

Le marché secondaire, progressant à un TCAC de 9,70 %, est alimenté par les extensions de durée de service où la durée de vie en fatigue des sièges ou la durée de conservation des pyrotechniques a expiré, même lorsque les cellules continuent de voler. Les centres de réparation mondiaux de Martin-Baker révisent plus de 1 000 sièges par an, en échangeant les moteurs-fusées, les harnais et les modules de capteurs de crash. Les kits de modernisation introduisant des dossiers composites ou un séquençage autonome sont qualifiés de modifications majeures, commandant des prix premium. Par conséquent, les marges bénéficiaires sur les pièces du marché secondaire dépassent fréquemment les marges de livraison OEM, rendant ce segment stratégiquement important malgré des volumes immédiats plus faibles. Les flux de valeur secondaires comprennent les mises à jour des publications techniques, les correctifs logiciels pour le micrologiciel de séquençage des sièges et les inserts de simulateurs d'entraînement qui reproduisent le matériel en cockpit pour des exercices d'éjection réalistes. À mesure que les flottes se diversifient, mélangeant des chasseurs de quatrième génération avec des jets de cinquième génération, les forces aériennes s'appuient sur les OEM de sièges pour harmoniser les intervalles de maintenance, ancrant davantage la demande à long terme sur le marché secondaire. À l'avenir, les analyses prédictives alimentées par les capteurs embarqués dans les sièges signaleront le remplacement des cartouches ou l'usure des coussins avant la défaillance, faisant évoluer les modèles de soutien d'une maintenance basée sur les heures vers une maintenance basée sur l'état. Ces services numériques promettent des revenus récurrents bien après le pic des livraisons physiques de sièges, garantissant un portefeuille équilibré pour les fabricants.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 36,8 % des revenus mondiaux en 2024, soutenue par des budgets de défense américains dépassant 800 milliards USD et un approvisionnement soutenu en plateformes F-35, F-15EX et T-7A. La production nationale de sièges bénéficie d'une certification simplifiée via le Centre de gestion du cycle de vie de l'Armée de l'air, tandis que les canaux de ventes militaires à l'étranger étendent les conceptions nord-américaines à Israël, la Finlande et d'autres alliés selon des conditions de financement favorables. L'extension de la durée de vie du CF-18 canadien comprend des révisions de sièges, et les programmes de coopération en matière de sécurité du Mexique créent des commandes de niche, ajoutant collectivement de la diversification au sein de la région.

L'Asie-Pacifique enregistre le TCAC régional le plus rapide de 9,45 %, porté par l'expansion de l'inventaire chinois, les programmes indigènes Tejas et AMCA de l'Inde, et le développement du KF-21 de la Corée du Sud, chacun nécessitant des sièges avancés et des écosystèmes de soutien. La flotte de 72 F-35A australiens, achevée en 2024, a verrouillé des packages complets de pièces de rechange et des droits de dépôt local pour les sièges Mk16, signalant des revenus à long terme sur le marché secondaire. Les points chauds géopolitiques incitent aux modernisations intermédiaires, accélérant le placement des commandes avant que les jets de nouvelle construction ne sortent des chaînes de production.

L'Europe conserve une base de clients robuste via les projets Tempest, Eurofighter et Rafale, ainsi que les mises à niveau d'hélicoptères interservices mandatées par l'agenda de survie de l'Agence européenne de défense. Les hausses budgétaires entre 2022 et 2028 allouent des ressources aux modernisations de sécurité, l'Allemagne donnant la priorité aux mises à niveau des sièges éjectables dans le cadre de son package Eurofighter Quadriga. Le Moyen-Orient et l'Afrique restent des régions frontières plus petites mais attractives ; la flotte de Typhoon de l'Arabie saoudite et la mise à niveau du Mirage des Émirats arabes unis incluent des sièges occidentaux, tandis qu'Israël intègre des sièges américains dans des cockpits modifiés localement. Bien que les contrôles à l'exportation tempèrent certaines opportunités, les accords de compensation et les clauses de transfert de technologie maintiennent l'engagement des fournisseurs européens et américains.

Paysage concurrentiel

Le marché des sièges d'aéronefs résistants aux crashs présente une concentration modérée, laissant de la place aux fournisseurs de niche spécialisés. Martin-Baker maintient son leadership grâce à un indicateur de sauvetage dépassant 7 500 personnes, cultivant la confiance des clients et influençant les commissions d'approvisionnement. Collins Aerospace exploite l'envergure de RTX pour regrouper l'avionique, les systèmes d'oxygène et les sièges en packages de cockpit clés en main, réduisant le coût total d'acquisition pour les OEM de cellules. BAE Systems se concentre sur l'intégration dans les programmes européens, exploitant son rôle dans Eurofighter et Tempest pour sécuriser les contrats de sièges.

La concurrence repose sur la différenciation technologique plutôt que sur le seul prix. Les brevets déposés en 2024 couvrent de nouveaux mécanismes limiteurs de course, des appuie-têtes articulés adaptés aux affichages montés sur casque et des formulations de propergol à faible toxicité, indiquant une poussée vers des gains de performance progressifs mais significatifs. L'acquisition de Spirit AeroSystems par Boeing pour 8,3 milliards USD élargit les capacités internes du géant aérospatial, permettant potentiellement une intégration plus poussée des structures de sièges dans les assemblages de fuselage avant.

Bien que des barrières à l'entrée élevées persistent, notamment les coûts de qualification et l'expertise pyrotechnique, des acteurs régionaux en Turquie, en Inde et en Corée du Sud investissent dans des projets de sièges indigènes pour réduire la dépendance aux importations. Les acteurs établis répondent par des accords de coproduction et de transfert de technologie, échangeant la propriété intellectuelle contre des volumes garantis et l'accès au marché. La résilience de la chaîne d'approvisionnement émerge comme un facteur de différenciation concurrentiel ; les entreprises disposant de plusieurs sources de moteurs-fusées et de laboratoires d'énergétique internes sont mieux positionnées pour respecter des délais de livraison serrés, notamment dans des scénarios de demande en forte hausse.

Leaders du secteur des sièges d'aéronefs résistants aux crashs

RTX Corporation

BAE Systems plc

Israel Aerospace Industries Ltd.

AUTOFLUG GmbH

Martin-Baker Aircraft Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Martin-Baker, l'un des principaux fabricants de sièges éjectables, a annoncé ses plans d'ouverture d'une installation à Bengaluru en 2025 pour produire et entretenir des sièges pour la Force aérienne indienne et l'exportation. L'entreprise livre des sièges IN16G pour les chasseurs TEJAS MK-1A et propose des sièges MK18 pour les programmes TEJAS MK-2, AMCA et TEDBF.

- Décembre 2024 : Le gouvernement espagnol a signé un contrat avec l'Agence de gestion OTAN Eurofighter et Tornado (NETMA) pour 25 aéronefs Eurofighter dans le cadre du programme Halcon II, portant sa flotte à 115 appareils. Les livraisons débutent en 2030, renforçant la puissance aérienne de l'Espagne et son rôle au sein de l'OTAN et stimulant la demande de sièges résistants aux crashs.

Portée du rapport mondial sur le marché des sièges d'aéronefs résistants aux crashs

| Voilure fixe militaire |

| Hélicoptères militaires |

| Sièges éjectables pilote/équipage |

| Sièges d'hélicoptères à atténuation de choc |

| Sièges résistants aux crashs pour troupes/passagers |

| Sièges de tireur et d'observateur |

| Matériaux composites |

| Alliages métalliques |

| Autres |

| Fabricant d'équipement d'origine (OEM) |

| Marché secondaire |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Israël | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type d'aéronef | Voilure fixe militaire | ||

| Hélicoptères militaires | |||

| Par type de siège | Sièges éjectables pilote/équipage | ||

| Sièges d'hélicoptères à atténuation de choc | |||

| Sièges résistants aux crashs pour troupes/passagers | |||

| Sièges de tireur et d'observateur | |||

| Par matériau | Matériaux composites | ||

| Alliages métalliques | |||

| Autres | |||

| Par utilisateur final | Fabricant d'équipement d'origine (OEM) | ||

| Marché secondaire | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Israël | |||

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des sièges d'aéronefs résistants aux crashs ?

La taille du marché des sièges d'aéronefs résistants aux crashs s'élevait à 1,24 milliard USD en 2025 et devrait atteindre 1,77 milliard USD d'ici 2030, progressant à un TCAC de 7,38 % sur la période de prévision.

À quelle vitesse la demande de sièges à atténuation de choc pour hélicoptères croît-elle ?

Les sièges d'hélicoptères à atténuation de choc se développent à un TCAC de 8,20 % jusqu'en 2030.

Quelle région connaît la croissance la plus rapide pour les solutions de sièges résistants aux crashs ?

L'Asie-Pacifique affiche la croissance régionale la plus élevée avec un TCAC de 9,45 % porté par la modernisation des flottes.

Pourquoi les composites gagnent-ils en popularité dans la construction de sièges militaires ?

Les matériaux composites réduisent le poids des sièges jusqu'à 30 % tout en améliorant l'absorption d'énergie et progressent à un TCAC de 10,65 %.

Qui sont les principaux fournisseurs de sièges éjectables ?

Martin-Baker, Collins Aerospace et BAE Systems dominent la liste des fournisseurs grâce à leurs portefeuilles de sièges zéro-zéro éprouvés.

Dernière mise à jour de la page le: