Marktgröße und Marktanteil für absturzsichere Flugzeugsitze

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.24 Milliarden US-Dollar |

| Marktgröße (2030) | 1.77 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für absturzsichere Flugzeugsitze von Mordor Intelligence

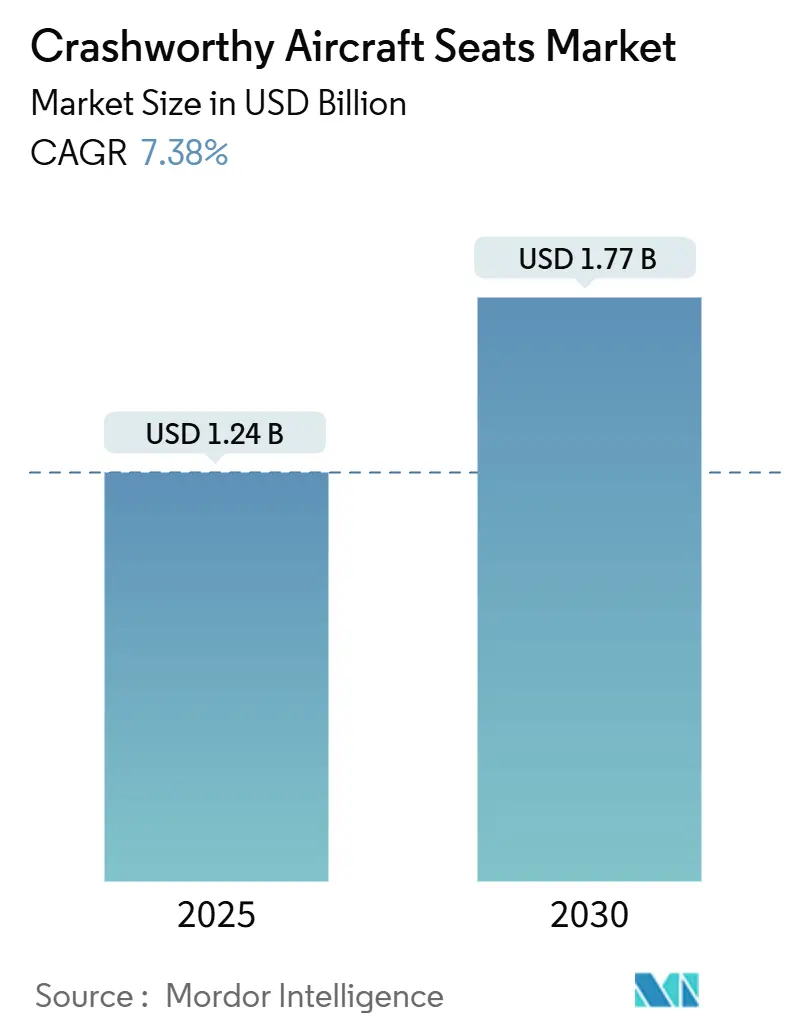

Die Marktgröße für absturzsichere Flugzeugsitze belief sich im Jahr 2025 auf 1,24 Milliarden USD und wird bis 2030 voraussichtlich 1,77 Milliarden USD erreichen, was einer CAGR von 7,38 % über den Prognosezeitraum entspricht. Die aktuelle Bewertung spiegelt bereits die breite Einführung von Schleudersitzen der nächsten Generation für die F-35, den T-7A Red Hawk und andere frontlinientaugliche Kampfflugzeuge wider, deren Beschaffungspläne in früheren Verteidigungsermächtigungsgesetzen festgelegt wurden. Neben diesen Vorzeigeprogrammen befinden sich Hunderte von veralteten Kampfflugzeugen und Drehflüglern im Dienst, und deren Betreiber betrachten absturzsichere Sitze als die wirtschaftlichste Überlebensfähigkeitsaufrüstung, die ohne Stilllegung der Flotten durchgeführt werden kann. Die Durchsetzung von MIL-STD-3050 durch die NATO und analoge Mandate des Verteidigungsministeriums (DoD) legen Mindestdämpfungsniveaus verbindlich fest und geben Planern eine klare technische Grundlage sowie eine vereinfachte Budgetbegründung.[1]Quelle: Europäische Verteidigungsagentur, "Anstieg der europäischen Verteidigungsausgaben 2022–2028," eda.europa.eu Verbundstrukturen, die eine Gewichtsreduzierung von 20–30 % ermöglichen, verbessern Reichweite und Nutzlast des Flugzeugs und erfüllen gleichzeitig die Energieabsorptionsschwellenwerte, weshalb Hauptauftragnehmer nun routinemäßig hybride Metall-Verbundrahmen vorschreiben. Schließlich reduzieren eingebettete Sensoren und autonome Sequenzierung die Arbeitsbelastung der Piloten, was eine Priorität darstellt, da Einpiloten-Cockpits zur Norm werden.

Wichtigste Erkenntnisse des Berichts

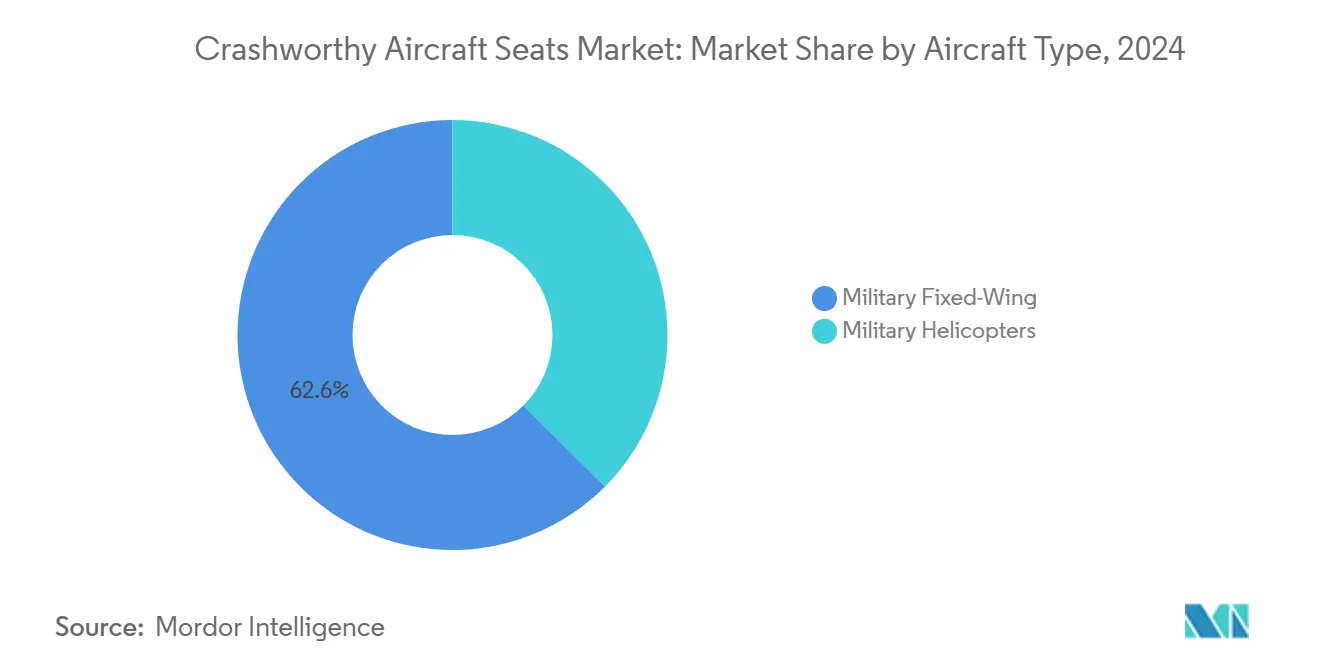

- Nach Flugzeugtyp führten militärische Starrflügler mit einem Marktanteil von 62,56 % am Markt für absturzsichere Flugzeugsitze im Jahr 2024, während Militärhubschrauber mit einer CAGR von 8,36 % bis 2030 das stärkste Wachstum verzeichneten.

- Nach Sitztyp hielten Schleudersitze im Jahr 2024 einen Anteil von 46,72 % am Markt für absturzsichere Flugzeugsitze, und Hubschraubersysteme expandieren bis 2030 mit einer CAGR von 8,20 %.

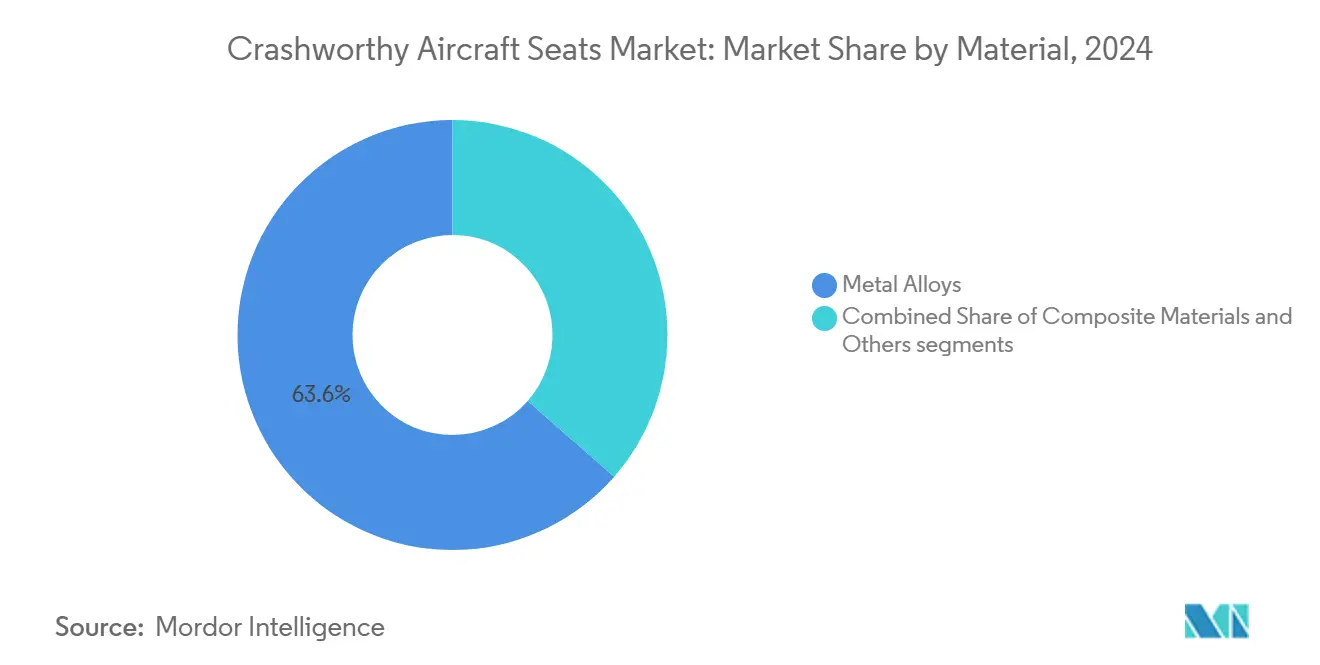

- Nach Material entfielen im Jahr 2024 63,55 % des Marktanteils auf Metalllegierungen, während Verbundwerkstoffe bis 2030 voraussichtlich mit einer CAGR von 10,65 % wachsen werden.

- Nach Endnutzer stiegen die Erstausrüsterinstallationen im Jahr 2024 um 61,75 %, während der Aftermarket im gleichen Zeitraum mit einer CAGR von 9,70 % zulegte.

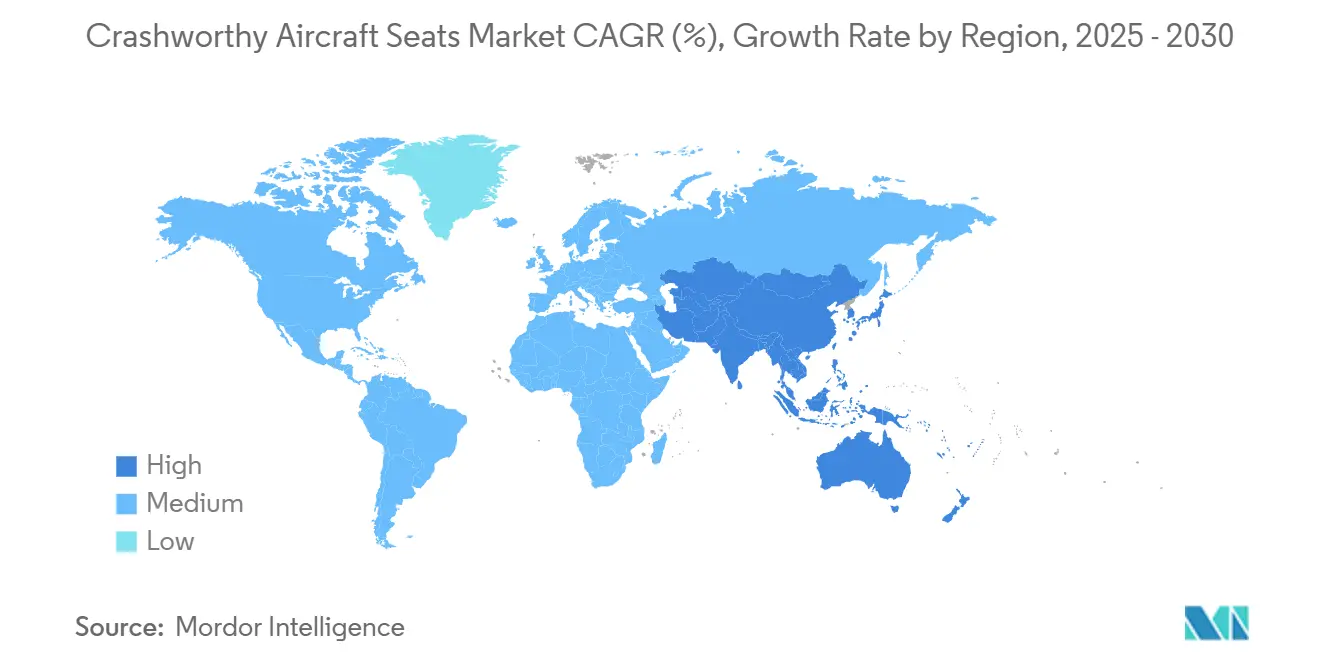

- Nordamerika dominierte mit einem Anteil von 36,87 % im Jahr 2024, aber der asiatisch-pazifische Raum wächst am schnellsten mit einer CAGR von 9,45 % bis 2030.

Globale Trends und Erkenntnisse im Markt für absturzsichere Flugzeugsitze

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Modernisierung alternder Militärhubschrauberflotten | +1.2% | Vorwiegend Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Beschaffung von Kampfflugzeugen der 5. und 6. Generation mit Null-Null-Schleudersitzen | +1.8% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| NATO- und DoD-Überlebensfähigkeitsmandate (z. B. MIL-STD-3050) | +1.1% | Nordamerika, Europa, Verbündete | Mittelfristig (2–4 Jahre) |

| Autonome Sitzsequenzierung und Absturzsensortechnologien | +0.9% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Anstieg bei nebeneinander angeordneten Schulungsflugzeugen, der eine Doppelsitznachfrage erzeugt | +0.8% | Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| AUKUS- und Indo-Pazifik-Allianz-Nachrüstprogramme für Altplattformen | +0.7% | Asiatisch-pazifischer Raum und Verbündete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

NATO- und DoD-Überlebensfähigkeitsmandate treiben systematische Aufrüstungen voran

Die Einführung der MIL-STD-3050-Absturzsicherheitsstandards durch die NATO hat aus einer ehemals freiwilligen Übernahme eine kodifizierte Anforderung für jede Mitglieds- und Partnerluftwaffe gemacht.[2]Quelle: NATO-Standardisierungsbüro, "MIL-STD-3050-Konformität," nso.nato.int Modernisierungsabteilungen erhalten nun mehrjährige Mittelzuweisungen, die speziell für den Sitzaustausch vorgesehen sind und phasenweise Nachrüstungen ermöglichen, die mit geplanten Depotinstandhaltungen abgestimmt sind. Da der Standard explizite Schwellenwerte für vertikale Last und Pulsabschwächung festlegt, können Lieferanten modulare Bausätze entwickeln, die in ältere Cockpits eingebaut werden können, ohne die gesamte Zelle neu zertifizieren zu müssen, was Ausfallzeiten und Ingenieurstunden reduziert. In ganz Europa schätzt die Europäische Verteidigungsagentur (EVA), dass bis zu einem Drittel der im Dienst befindlichen Kampfflugzeuge und fast die Hälfte der älteren Hubschrauber vor 2030 eine Sitzaufrüstung abschließen werden, was für Hauptauftragnehmer ein wiederkehrendes Auftragsvolumen schafft. Außerhalb des Bündnisses spiegeln Nationen, die Interoperabilität anstreben, wie Schweden und Finnland, die Anforderung wider, um die gemeinsame Einsatzbereitschaft aufrechtzuerhalten. Infolgedessen erlebt der Markt vorhersehbare Nachfragespitzen, die mit fünfjährigen Verteidigungsausgabenzyklen synchronisiert sind, was die Produktionsvolumina für erstklassige Sitzhersteller verstetigt.

Die Beschaffung von Kampfflugzeugen der 5. und 6. Generation beschleunigt die Nachfrage

Kampfflugzeuge der fünften Generation erfordern Null-Null-Sitze, die sicher auf der Startbahn und bei Mach-Klasse-Fluchthüllen auslösen müssen, was die technische Messlatte gegenüber Vorgängern der vierten Generation anhebt.[3]Quelle: John A. Tirpak, "T-7A Red Hawk Trainer Faces Ejection Seat Challenges," Air Force Magazine, airforcemag.com Das laufende F-35-Programm allein sichert über seine gesamte Nutzungsdauer Tausende von Martin-Baker Mk16-Einheiten, und Folgeprogramme wie Japans F-X und das deutsch-französisch-spanische FCAS fügen einen ähnlichen Technologiestack hinzu. Jedes Cockpit der nächsten Generation integriert digitale Flugsteuerungssymbologie mit Sitzelektronik, sodass Lieferanten integrierte Verkabelung, Gesundheitsüberwachungssensoren und Software-Updates neben mechanischen Baugruppen liefern. Collins Aerospaces ACES 5, ausgewählt für den T-7A, unterstreicht, wie Schulungsflugzeuge nun im Gleichschritt mit frontlinientauglichen Kampfflugzeugen entwickelt werden, was identische Fluchtleistung für Schüler-Piloten garantiert. Regierung-zu-Regierung-Verkaufsvereinbarungen bündeln häufig Instandhaltungsverträge und gewähren dem Sitz-Erstausrüster langfristige Teile- und Serviceeinnahmen. Das Beschaffungstempo erhöht daher die Basisproduktionsrate für absturzsichere Systeme weit über historische Normen hinaus und bietet eine Absicherung gegen Volatilität in Nachrüstungsbudgets.

Die Modernisierung alternder Militärhubschrauberflotten schafft Nachrüstungsmöglichkeiten

Drehflüglerflotten wie der UH-60 Black Hawk, NH90 und Tiger nähern sich 30–40 Jahren Dienstzeit, und Ermüdungsrissprüfungen nennen routinemäßig Sitze, Gurte und Schienen unter den lebensdauerbegrenzten Teilen, die einer Überholung bedürfen. Im Vergleich zur vollständigen Neubewingung oder zum Antriebsstrangtausch bietet die Installation energieabsorbierender Sitze einen vergleichsweise kostengünstigen Weg zur Verlängerung der Zelllebensdauer bei gleichzeitiger Erfüllung der aktuellen Überlebensfähigkeitsdoktrin. Vertikale Aufpralltests müssen nachweisen, dass Besatzungen innerhalb der Verletzungsschwellenwerte bleiben, wenn Flugzeuge aus dem Schwebeflug mit Geschwindigkeiten von mehr als 30 ft/s aufsetzen, was Designer zu Hubmechanismen, zerdrückbaren Rohren und fortschrittlichen Schaumstoffgeometrien drängt. Da Hubschrauber häufig in niedrigen Höhen in umkämpften Gebieten operieren, ist die Überlebensfähigkeit in der Absturzphase direkt mit der Missionskontinuität und dem Personalerhalt verknüpft, was den Fall für sofortige Aufrüstungen stärkt. Betreiber nutzen auch die Gelegenheit, intelligente Textilien einzubauen, die die Vitalwerte der Insassen überwachen, eine Fähigkeit, die sich mit breiteren Trends zur Digitalisierung von Soldatensystemen verbindet. Folglich verzeichnet der Nachrüstungskanal eine der steilsten Wachstumskurven innerhalb des Marktes für absturzsichere Flugzeugsitze.

Autonome Sitzsequenzierungstechnologien verbessern Sicherheitsmargen

Die neuesten Sitzgenerationen betten Trägheitsmesseinheiten, mikroelektromechanische Sensoren und Hochgeschwindigkeitsprozessoren ein, die entscheiden, ob der Raketenkatapult ausgelöst werden soll. Flugparameter wie Rollwinkel, Sinkrate und Anstellwinkel werden in Millisekunden abgetastet. Wenn Schwellenwerte überschritten werden, löst das System die Schleudersitzauslösung aus und eliminiert die Verzögerung durch Pilotenreaktion oder Handlungsunfähigkeit. Die autonome Sequenzierung synchronisiert auch Doppel- oder Tandemsitze und gewährleistet optimalen Abstand zwischen den Auslösungen, um Kollisionen innerhalb der Fluchttrajektorie zu verhindern. Über die reine Entscheidungslogik hinaus rüsten prädiktive Algorithmen Kanzelabdeckungen vor, passen den Sitzrückenwinkel an und modulieren den Raketenantrieb entsprechend der momentanen Höhe und Geschwindigkeit. Diese schrittweisen Verbesserungen erhöhen die Wahrscheinlichkeit eines sicheren Ausstiegs, ohne die kognitive Belastung von Besatzungen zu erhöhen, die bereits Hochg-Ereignisse oder eingeschränkte Sicht bewältigen. Da Luftstreitkräfte auf Augmented-Reality-Helme und netzwerkzentrische Flugdisplays umsteigen, wird die Integration von Sitzgesundheitstelemetrie unkompliziert und ermöglicht zustandsbasierte Instandhaltung, die die Lebenszykluskosten senkt, während die Überlebensfähigkeitskennzahlen steigen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende F&E- und Qualifizierungskosten für dynamische Schlittentests | -0.8% | Global, belastend für kleinere Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Neuausrichtungen des Verteidigungsbudgets, die Sitzaufrüstungsprogramme verzögern | -0.6% | Weltweit mit regionalen Unterschieden | Mittelfristig (2–4 Jahre) |

| ITAR/EAR-Exportbeschränkungen, die internationale Verkäufe einschränken | -0.5% | Betrifft nicht verbündete Nationen weltweit | Langfristig (≥ 4 Jahre) |

| Lieferengpässe bei Raketenmotor- und Pyromechanismuskomponenten | -0.4% | Konzentriert in spezialisierten Lieferantenzonen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende F&E- und Qualifizierungskosten erschweren den Markteintritt

Dynamische Schlittentests replizieren vertikale und longitudinale Absturzimpulse und erfordern maßgeschneiderte Schienensysteme, Hochgeschwindigkeitskameras und Datenerfassungssuiten, die nur eine Handvoll Laboratorien besitzen. Die Buchung einer Einrichtung kann Wartelisten von mehr als sechs Monaten umfassen, und jede Kampagne erfordert mehrere Dummy-Lasten, Patronenabschüsse und Nachprüfungen, was die Ausgaben schnell auf über 2 Millionen USD treibt. Wenn Anomalien auftreten, erhöhen zusätzliche Testläufe den Aufwand. Branchenveteranen können diese Kosten auf große Auftragsbücher verteilen, aber Startups haben Schwierigkeiten, solche Programme zu finanzieren, ohne Eigenkapital zu verwässern, was disruptive Innovationen hemmt. Regulierungsbehörden verschärfen die Margen weiter, indem sie digitale Rückverfolgbarkeit und Cybersicherheitsüberprüfungen für die Instrumentierung vorschreiben und nicht wiederkehrende Ingenieurstunden hinzufügen. Die Kosten pro Einheit können prohibitiv werden, wenn sie auf kleine Volumina für Nischensitzvarianten wie solche für Spezialmissionshubschrauber amortisiert werden. Infolgedessen bewahrt die Eintrittsbarriere den Marktanteil der etablierten Anbieter, verlangsamt jedoch die Technologiediffusion und dämpft das Gesamtwachstum leicht.

Neuausrichtungen des Verteidigungsbudgets verzögern Aufrüstungsprogramme

Verteidigungsministerien verlagern periodisch Mittel in Richtung Cyberkriegsführung, Satellitenanlagen oder unbemannte Plattformen und betrachten Sitzaufrüstungen häufig als aufschiebbar, wenn die unmittelbare kinetische Fähigkeit nicht gefährdet ist. Politische Übergänge oder makroökonomische Schocks können Mittelkürzungen mitten im Zyklus auslösen, die geplante Sitzbeschaffungen in spätere Haushaltsjahre verschieben. Indonesiens Erfahrung im Jahr 2024 verdeutlichte den Dominoeffekt: Ein währungsbedingter Budgetdruck zwang die Luftwaffe, Cockpit-Sicherheitsaufrüstungen zugunsten von Ersatzteilen für Transportflugzeuge zurückzustellen und veraltete Sitze über ihre zertifizierte Nutzungsdauer hinaus zu verlängern. Während Betreiber die Modernisierung schließlich wieder aufnehmen, stören sich verschiebende Zeitpläne die Lieferkettenprognosen und veranlassen Hersteller, Kapazitäten zu drosseln oder höhere Lagerbestände zu halten, was die Margen erodiert. Mehrjährige Beschaffungsverträge mildern einige Volatilität, doch ergänzende Mittelzuweisungen bleiben parlamentarischen Debatten ausgesetzt. Folglich führt die zyklische Natur der öffentlichen Finanzierung zu einer Bremswirkung auf die ansonsten robuste Wachstumstrajektorie.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Dominanz der Starrflügler bei gleichzeitiger Wachstumsbeschleunigung bei Hubschraubern

Militärische Starrflügler generierten im Jahr 2024 62,56 % des Marktanteils für absturzsichere Flugzeugsitze, hauptsächlich aufgrund laufender F-35-Produktionslose mit niedriger Anfangsrate, F-15EX-Umrüstungen und Eurofighter-Modernisierungspaketen, die Premiumsitze mit Preisen zwischen 400.000 und 600.000 USD pro Stück vorschreiben. Diese hohen Stückwerte schlagen sich schnell in erheblichen Einnahmen nieder, selbst bei bescheidenen Stückzahlen. Starrflüglerprogramme profitieren auch von langen Designzyklen; sobald ein Sitz für einen Kampfjet qualifiziert ist, bleibt er 30 Jahre lang damit verbunden und sichert Herstellern Alleinlieferantenpositionen.

Militärhubschrauber, derzeit das kleinere Umsatzsegment, verzeichnen bis 2030 eine CAGR von 8,36 %, da Betreiber die Nutzungsdauer verlängern wollen, ohne sich zu neuen Zellen zu verpflichten. Stoßdämpfende Sitze für Black-Hawk- oder NH90-Flotten kosten weniger pro Einheit, kommen aber in Sätzen von vier bis 20 pro Hubschrauber, und die Austauschintervalle verkürzen sich aufgrund von Vibrationslasten und Feldeinsätzen. Daher steigt die Gesamtnachfrage schnell, und Modellierungsunternehmen erwarten, dass das Drehflüglersegment die Umsatzlücke zu den Starrflüglern bis zum Ende des Jahrzehnts verringern wird. Hubschrauber-Nachrüstprogramme werden auch bevorzugt, weil Sitzwechsel mit Avionik- oder Triebwerksaufrüstungen während regulärer Depotbesuche zusammenfallen können, was zusätzliche Ausfallzeiten vermeidet. Die Einhaltung der vertikalen Absturzkriterien nach MIL-STD-58095 erfordert häufig nur eine Verstärkung der Sitzschienen und aktualisierte Bodenhalterungen, was die Zertifizierung vereinfacht.

Umgekehrt integrieren Kampfflugzeuge der nächsten Generation Tarnkappenformgebung, was bedeutet, dass selbst geringfügige Cockpitänderungen kostspielige Neubewertungen des Radarquerschnitts auslösen könnten; daher müssen Sitze von Beginn des Programms an eingebaut werden. Die unterschiedliche Nachrüstungsökonomie erklärt, warum das Drehflüglervolumen schneller wächst, obwohl Kampfflugzeuge die Umsatzdominanz behalten. Die Kombination aus hochpreisigen Kampfflugzeugsitzen und hochvolumigen Hubschraubersitzen ergibt ein ausgewogenes Chancenspektrum für Hersteller und stellt sicher, dass keine einzelne Plattformklasse den Marktausblick monopolisiert.

Nach Sitztyp: Schleudersitze führen, während Hubschraubersysteme an Dynamik gewinnen

Schleudersitze für Piloten und Besatzung kontrollierten im Jahr 2024 46,72 % der Marktgröße für absturzsichere Flugzeugsitze, was sowohl auf Premiumpreise als auch auf die technische Raffinesse zurückzuführen ist, die für Null-Null-Fluchthüllen erforderlich ist. Diese Produkte integrieren Raketenmotoren, Absturzsensoren, digitale Sequenzer und häufig persönliche Überlebenspakete, was die Kosten weit über Nicht-Schleudersysteme treibt. Da Kampfflugzeug-Cockpits missionskritisch sind, wechseln Luftstreitkräfte selten mitten in der Nutzungsdauer den Lieferanten, was für etablierte Anbieter wie Martin-Baker und Collins Aerospace stabile Einnahmeströme schafft.

Stoßdämpfende Hubschraubersitze wachsen mit einer CAGR von 8,20 % hauptsächlich deshalb, weil moderne Kampfeinsätze Niedrigflugprofile beinhalten, was vertikalen Schock zum primären Verletzungsvektor macht. Designs verwenden nun Verbundschalensitze und gestufte Druckrohre, die Energie progressiv absorbieren und Wirbelsäulenlasten innerhalb überlebbarer Schwellenwerte halten. Obwohl einzeln günstiger, multiplizieren sich Hubschraubersitze über Truppen-, Schützen-, Beobachter- und Sanitätsevakuierungsrollen, was Transportvarianten zu Hochvolumenkunden im Aftermarket macht. Truppensitze verwenden häufig faltbare oder palettierte Rahmen, die eine schnelle Umkonfiguration zwischen Transport- und Angriffsmissionen ermöglichen. Beobachter- und Schützenpositionen integrieren Armhalterungsschnittstellen für stabilisierte Waffensysteme, was Komplexität und Wert zu dem hinzufügt, was einst als sekundäre Bestuhlung galt. Da Mehrzweckhubschrauber modulare Kabinendesigns erhalten, müssen Sitz-Erstausrüster Plug-and-Play-Bausätze anbieten, die mit Frachtschienen, Sauerstoffleitungen und Absturzsensorbussen kompatibel sind. Diese Dynamiken liefern nachhaltiges Wachstum, auch wenn Schleudersitze die Branchenschlagzeilen dominieren. Unterdessen zielen Entwicklungsbemühungen bei modularen Raketenpaketen und universellen Auslösegriffen darauf ab, die Variantenanzahl über Kampfflugzeugflotten hinweg zu reduzieren, was die Möglichkeit zukünftiger Einfamilien-Sitzarchitekturen eröffnet, die die Lebenszykluskosten senken könnten, ohne die Leistung zu beeinträchtigen.

Nach Material: Metalllegierungen dominieren, während Verbundwerkstoffe stark zulegen

Konventionelle Aluminium-Lithium (Al-Li)- und Titanlegierungen hielten im Jahr 2024 einen Anteil von 63,55 %. Ihre Materialeigenschaften sind in Zertifizierungsdatenbanken gut dokumentiert, sodass Ingenieure Verformung und Ermüdung zuverlässig modellieren können. Etablierte Maschinenbaubetriebe verfügen über jahrzehntelange Werkzeugerfahrung, und Rohstofflieferketten bleiben widerstandsfähig, was das Vorlaufzeitrisiko bei Produktionsspitzen minimiert. Metalllegierungen dissipieren auch effizient Wärme aus dem Raketenabgasstrahl bei Schleudersitzen und schützen nachgelagerte Komponenten.

Verbundwerkstoffe verzeichnen jedoch eine CAGR von 10,65 % und adressieren zwei primäre Schmerzpunkte: Gewicht und Korrosion. Kohlefaserlaminat reduziert die Masse um bis zu ein Drittel und schafft Spielraum für helmbasierte Displays, Sensorpods oder zusätzlichen Treibstoff. Aramidhoneycomb-Kerne verteilen die Last gleichmäßig und ermöglichen glattere Verzögerungskurven bei Absturzereignissen. Viele neue Designs integrieren gewebte Sensorfasern, die Echtzeit-Dehnungs- und Schadensdaten an Wartungsteams übermitteln und sich mit zustandsbasierten Unterstützungsphilosophien decken. Diese Innovationen konvergieren auf dieselben Überlebensfähigkeitsziele und senken gleichzeitig die Flugzeugbetriebskosten durch geringeres Strukturgewicht. Die Einführung beschleunigt sich dort, wo die Verbundwerkstoffherstellung auf breiteren Luft- und Raumfahrtproduktionslinien aufbauen kann, wie z. B. Autoklaven für Zellenhäute. Diehl Aviations Initiative für recycelbare Fasern exemplifiziert den Vorstoß, Leistung mit Nachhaltigkeit zu verbinden, was Verteidigungsministerien anspricht, die nun Umweltauswirkungsberichte veröffentlichen. Zertifizierungshürden bleiben bestehen, einschließlich Feuer-Rauch-Toxizitätskennzahlen und Nachweisen der Schlagfestigkeit, aber erfolgreiche Pilotprogramme senken die Hürde für Folgeprojekte. Mit der Zeit könnten hybride Architekturen, die metallische Lastpfade mit Verbundenergie-Absorbern kombinieren, zur Norm werden und die reine Metalldominanz schrittweise erodieren, während die Stärken jedes Materials maximiert werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Erstausrüsterdominanz mit wachsenden Aftermarket-Möglichkeiten

Erstausrüsterinstallationen lieferten im Jahr 2024 61,75 % des Umsatzes, und dieser Kanal genießt eine stetige Sichtbarkeit, da Sitze früh in der Flugzeugentwicklung in digitale Baselines eingefroren werden. Erstausrüsterverträge umfassen typischerweise Erstteile, Unterstützungsausrüstung und manchmal lokale Montageanlagen, was den Sitzhersteller für die 30-jährige Nutzungsdauer der Plattform einbettet. Das T-7A-Programm schreibt beispielsweise Sitztrainingsgeräte, Datenlader und Außendienstmitarbeiter auf allen US-Luftwaffenstützpunkten vor.

Der Aftermarket, der mit einer CAGR von 9,70 % wächst, wird durch Nutzungsdauerverlängerungen angetrieben, bei denen die Sitzermüdungslebensdauer oder die pyrotechnische Haltbarkeit abgelaufen ist, während die Zellen weiter fliegen. Martin-Bakers globale Reparaturzentren überholen mehr als 1.000 Sitze pro Jahr und tauschen Raketenmotoren, Gurte und Absturzsensormodule aus. Nachrüstbausätze, die Verbundrücken oder autonome Sequenzierung einführen, gelten als wesentliche Modifikationen und erzielen Premiumpreise. Folglich übersteigen die Gewinnmargen bei Aftermarket-Teilen häufig die Erstausrüsterliefermargen, was dieses Segment trotz kleinerer unmittelbarer Volumina strategisch wichtig macht. Sekundäre Wertströme umfassen technische Publikationsaktualisierungen, Software-Patches für Sitzsequenzierungs-Firmware und Trainingssimulatoreinsätze, die die Cockpit-Hardware für realistische Schleudersitzübungen spiegeln. Da Flotten diversifizieren und Kampfflugzeuge der vierten Generation mit Jets der fünften Generation mischen, verlassen sich Luftstreitkräfte auf Sitz-Erstausrüster, um Wartungsintervalle zu harmonisieren, was die langfristige Aftermarket-Nachfrage weiter verankert. Mit Blick auf die Zukunft werden prädiktive Analysen, die von sitzeingebetteten Sensoren gespeist werden, den Patronenaustausch oder Kissenabnutzung vor dem Ausfall signalisieren und Unterstützungsmodelle von stundenbasierter auf zustandsbasierte Instandhaltung umstellen. Solche digitalen Dienste versprechen wiederkehrende Einnahmen weit nach dem Höhepunkt der physischen Sitzlieferungen und sichern ein ausgewogenes Portfolio für Hersteller.

Geografische Analyse

Nordamerika trug im Jahr 2024 36,8 % des globalen Umsatzes bei, gestützt durch US-Verteidigungsbudgets von über 800 Milliarden USD und anhaltende Beschaffung von F-35-, F-15EX- und T-7A-Plattformen. Die inländische Sitzproduktion profitiert von einer vereinfachten Zertifizierung über das Air Force Life Cycle Management Center, während Auslandsmilitärverkaufskanäle nordamerikanische Designs zu günstigen Finanzierungsbedingungen nach Israel, Finnland und andere Verbündete ausweiten. Kanadas CF-18-Nutzungsdauerverlängerung umfasst Sitzüberholungen, und Mexikos Sicherheitskooperationsprogramme schaffen Nischenaufträge, die gemeinsam zur Diversifizierung innerhalb der Region beitragen.

Der asiatisch-pazifische Raum verzeichnet die schnellste regionale CAGR von 9,45 %, angetrieben durch Chinas expandierendes Inventar, Indiens einheimische Tejas- und AMCA-Programme sowie Südkoreas KF-21-Entwicklung, die jeweils fortschrittliche Sitze und Unterstützungsökosysteme erfordern. Australiens 72-Einheiten-F-35A-Flotte, die 2024 abgeschlossen wurde, sicherte vollständige Ersatzteilpakete und lokale Depotrechte für Mk16-Sitze und signalisiert langfristige Aftermarket-Einnahmen. Geopolitische Brennpunkte fördern Zwischennachrüstungen und beschleunigen die Auftragserteilung, bevor neue Kampfflugzeuge die Produktionslinien verlassen.

Europa behält eine robuste Kundenbasis durch Tempest-, Eurofighter- und Rafale-Projekte sowie dienstübergreifende Hubschrauberaufrüstungen, die durch die Überlebensfähigkeitsagenda der Europäischen Verteidigungsagentur vorgeschrieben sind. Budgetsteigerungen zwischen 2022 und 2028 stellen Ressourcen für Sicherheitsnachrüstungen bereit, wobei Deutschland Schleudersitzaktualisierungen im Rahmen seines Eurofighter-Quadriga-Pakets priorisiert. Naher Osten und Afrika bleiben kleinere, aber attraktive Wachstumsmärkte; Saudi-Arabiens Typhoon-Flotte und die Mirage-Aufrüstung der Vereinigten Arabischen Emirate umfassen westliche Sitze, während Israel US-Sitze in lokal modifizierte Cockpits integriert. Obwohl Exportkontrollen einige Möglichkeiten dämpfen, halten Offset-Vereinbarungen und Technologietransferklauseln europäische und US-amerikanische Lieferanten engagiert.

Wettbewerbslandschaft

Der Markt für absturzsichere Flugzeugsitze weist eine moderate Konzentration auf und lässt Raum für spezialisierte Nischenlieferanten. Martin-Baker behauptet die Führungsposition durch eine lebensrettende Kennzahl von über 7.500 Personen, was das Vertrauen der Kunden stärkt und Beschaffungsgremien beeinflusst. Collins Aerospace nutzt RTXs Größe, um Avionik, Sauerstoffsysteme und Bestuhlung in schlüsselfertige Cockpit-Pakete zu bündeln und so die Gesamtbeschaffungskosten für Zellen-Erstausrüster zu senken. BAE Systems konzentriert sich auf die Integration in europäische Programme und nutzt seine Rolle bei Eurofighter und Tempest, um Sitzverträge zu sichern.

Der Wettbewerb hängt von technologischer Differenzierung ab, nicht allein vom Preis. Im Jahr 2024 angemeldete Patente umfassen neue Hubbegrenzer-Mechanismen, artikulierte Kopfstützen für helmbasierte Displays und schadstoffarme Treibstoffformulierungen, was auf einen Vorstoß zu schrittweisen, aber bedeutsamen Leistungsverbesserungen hindeutet. Boeings Übernahme von Spirit AeroSystems für 8,3 Milliarden USD erweitert die internen Fähigkeiten des Luft- und Raumfahrtriesen und ermöglicht potenziell eine tiefere Integration von Sitzstrukturen in vordere Rumpfbaugruppen.

Während hohe Eintrittsbarrieren bestehen bleiben, nämlich Qualifizierungskosten und pyrotechnisches Fachwissen, investieren regionale Akteure in der Türkei, Indien und Südkorea in einheimische Sitzprojekte, um die Importabhängigkeit zu reduzieren. Etablierte Anbieter reagieren mit Koproduktions- und Technologietransfervereinbarungen und tauschen geistiges Eigentum gegen garantierte Volumina und Marktzugang. Die Widerstandsfähigkeit der Lieferkette entwickelt sich zu einem Wettbewerbsdifferenziator; Unternehmen mit mehreren Raketenmotor-Quellen und eigenen Energetiklabors sind besser positioniert, um enge Lieferpläne zu erfüllen, insbesondere unter Nachfragesteigerungsszenarien.

Marktführer in der Branche für absturzsichere Flugzeugsitze

RTX Corporation

BAE Systems plc

Israel Aerospace Industries Ltd.

AUTOFLUG GmbH

Martin-Baker Aircraft Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Martin-Baker, ein führender Schleudersitzhersteller, kündigte seine Pläne an, 2025 eine Einrichtung in Bengaluru zu eröffnen, um Sitze für die Indische Luftwaffe und den Export herzustellen und zu warten. Das Unternehmen liefert IN16G-Sitze für TEJAS MK-1A-Kampfflugzeuge und schlägt MK18-Sitze für TEJAS MK-2-, AMCA- und TEDBF-Programme vor.

- Dezember 2024: Die spanische Regierung unterzeichnete einen Vertrag mit der NATO Eurofighter and Tornado Management Agency (NETMA) für 25 Eurofighter-Flugzeuge im Rahmen des Halcon-II-Programms und erweiterte damit ihre Flotte auf 115 Einheiten. Die Lieferungen beginnen 2030 und stärken Spaniens Luftmacht und NATO-Rolle sowie die Nachfrage nach absturzsicheren Sitzen.

Globaler Berichtsumfang für den Markt für absturzsichere Flugzeugsitze

| Militärische Starrflügler |

| Militärhubschrauber |

| Schleudersitze für Piloten/Besatzung |

| Stoßdämpfende Hubschraubersitze |

| Absturzsichere Truppen-/Passagiersitze |

| Schützen- und Beobachtersitze |

| Verbundwerkstoffe |

| Metalllegierungen |

| Sonstige |

| Erstausrüster (OEM) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Israel | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Flugzeugtyp | Militärische Starrflügler | ||

| Militärhubschrauber | |||

| Nach Sitztyp | Schleudersitze für Piloten/Besatzung | ||

| Stoßdämpfende Hubschraubersitze | |||

| Absturzsichere Truppen-/Passagiersitze | |||

| Schützen- und Beobachtersitze | |||

| Nach Material | Verbundwerkstoffe | ||

| Metalllegierungen | |||

| Sonstige | |||

| Nach Endnutzer | Erstausrüster (OEM) | ||

| Aftermarket | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Israel | |||

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für absturzsichere Flugzeugsitze?

Die Marktgröße für absturzsichere Flugzeugsitze belief sich im Jahr 2025 auf 1,24 Milliarden USD und wird bis 2030 voraussichtlich 1,77 Milliarden USD erreichen, was einer CAGR von 7,38 % über den Prognosezeitraum entspricht.

Wie schnell wächst die Nachfrage nach stoßdämpfenden Hubschraubersitzen?

Stoßdämpfende Hubschraubersitze expandieren bis 2030 mit einer CAGR von 8,20 %.

Welche Region wächst am schnellsten bei absturzsicheren Sitzlösungen?

Der asiatisch-pazifische Raum verzeichnet das höchste regionale Wachstum mit einer CAGR von 9,45 %, angetrieben durch Flottenmodernisierung.

Warum gewinnen Verbundwerkstoffe bei der Konstruktion von Militärsitzen an Beliebtheit?

Verbundwerkstoffe reduzieren das Sitzgewicht um bis zu 30 %, verbessern die Energieabsorption und wachsen mit einer CAGR von 10,65 %.

Wer sind die führenden Lieferanten von Schleudersitzen?

Martin-Baker, Collins Aerospace und BAE Systems führen die Lieferantenliste aufgrund bewährter Null-Null-Sitzportfolios an.

Seite zuletzt aktualisiert am: