Tamaño y Participación del Mercado de Compactadores de Residuos para Cabinas de Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

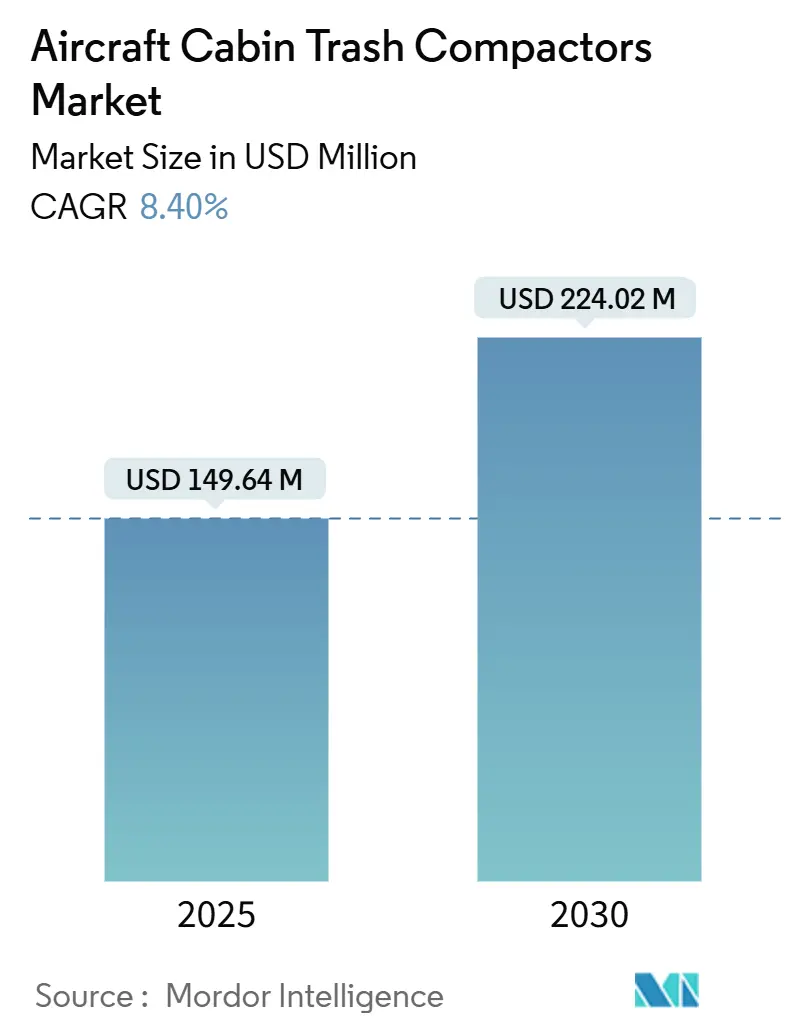

| Tamaño del Mercado (2025) | 149.64 Millones de dólares |

| Tamaño del Mercado (2030) | 224.02 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compactadores de Residuos para Cabinas de Aeronaves por Mordor Intelligence

El tamaño del mercado de compactadores de residuos para cabinas de aeronaves es de USD 149,64 millones en 2025 y se prevé que alcance los USD 224,02 millones en 2030, registrando una CAGR del 8,40%. Las aerolíneas continúan incorporando la compactación de residuos en los programas de modernización de cabinas porque los sistemas ahorran espacio, reducen los tiempos de rotación y respaldan los compromisos de sostenibilidad. La actividad de instalación posterior está ganando impulso a medida que los operadores retrasan las entregas de nuevas aeronaves, aunque las cabinas aún deben alinearse con regulaciones ambientales más estrictas. Los proveedores que demuestran reducciones medibles en el consumo de combustible mediante diseños más ligeros y energéticamente eficientes obtienen preferencia, especialmente en rutas de fuselaje estrecho de alta frecuencia. La renovación de flotas impulsada geopolíticamente en América del Norte y la rápida expansión de las aerolíneas de bajo coste en Asia-Pacífico mantienen los pedidos pendientes en niveles saludables, mientras que el endurecimiento de las normas de certificación empuja a los fabricantes hacia plataformas modulares que simplifican las aprobaciones de múltiples organismos. La competencia, por tanto, se centra en las capacidades de integración más que en el precio unitario, con sensores inteligentes y análisis predictivo que convierten la gestión de residuos en otro nodo dentro de los ecosistemas de cabina conectada.

Conclusiones Clave del Informe

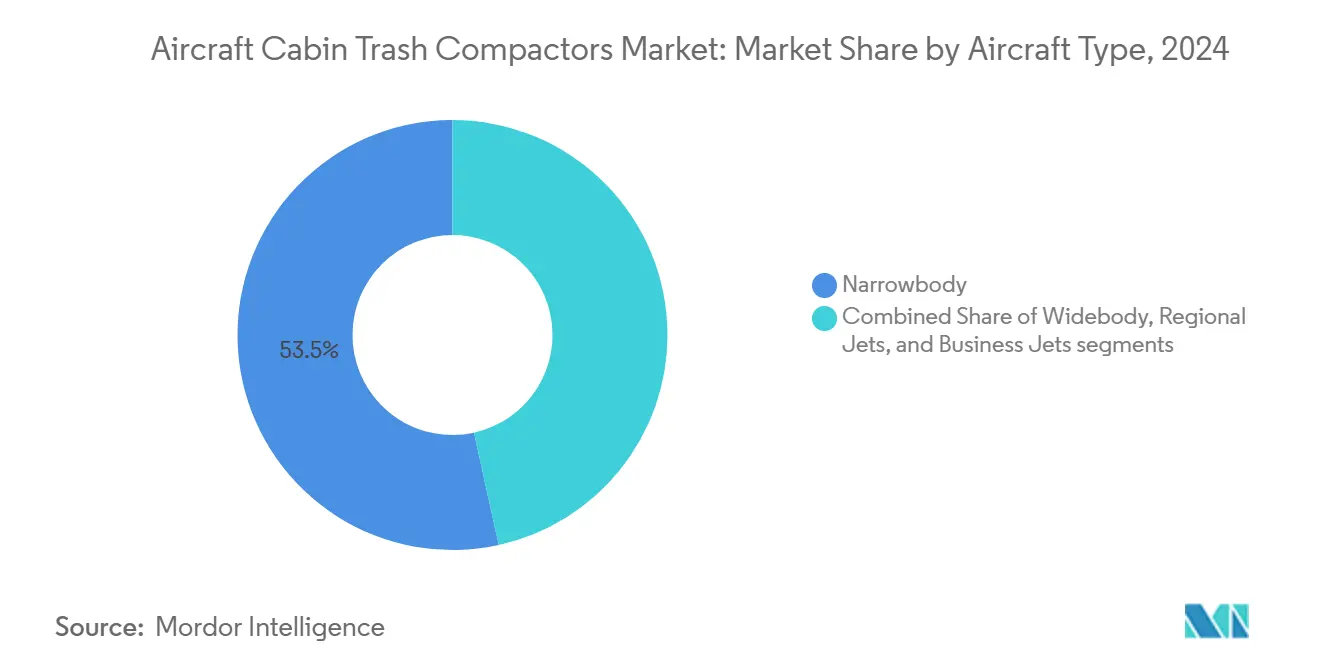

- Por tipo de aeronave, las aeronaves de fuselaje estrecho lideraron con el 53,45% de la participación del mercado de compactadores de residuos para cabinas de aeronaves en 2024, mientras que los jets regionales registraron la CAGR más alta del 9,53% hasta 2030.

- Por ubicación de instalación, los sistemas de galera representaron el 56,24% del tamaño del mercado de compactadores de residuos para cabinas de aeronaves en 2024 y se proyecta que se expandan a una CAGR del 8,92% hasta 2030.

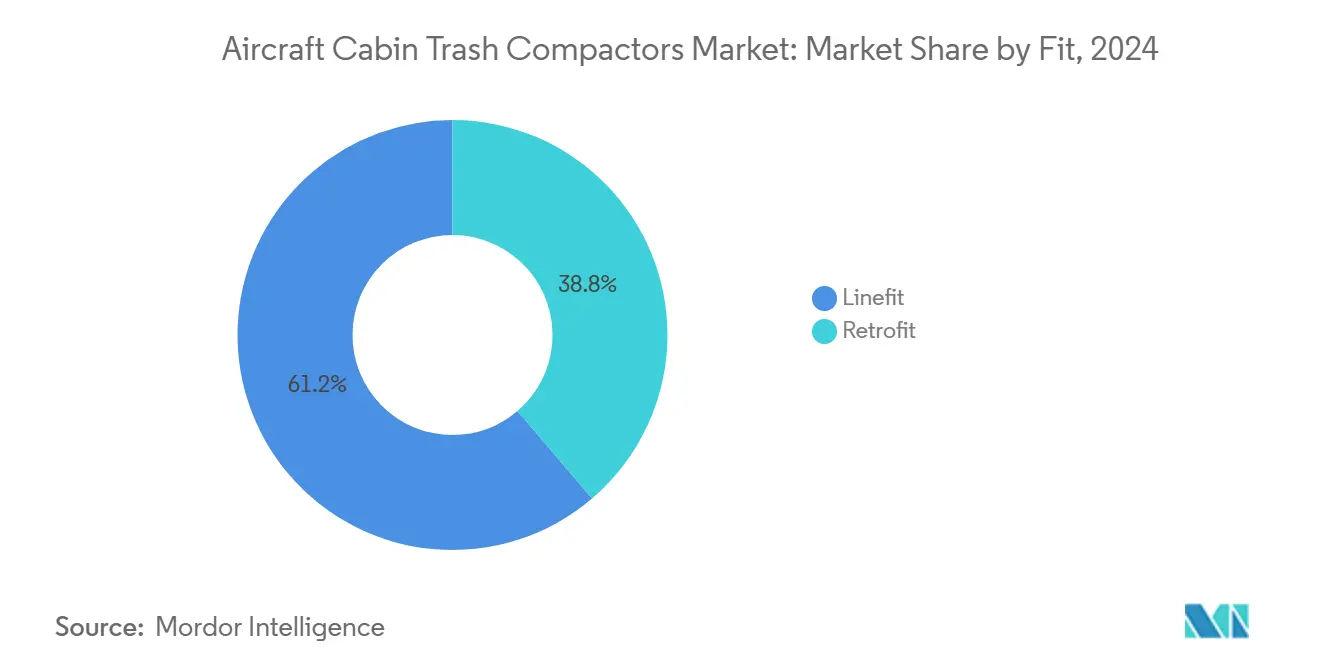

- Por tipo de instalación, las instalaciones de línea representaron el 61,24% del tamaño del mercado de compactadores de residuos para cabinas de aeronaves en 2024, mientras que las aplicaciones de instalación posterior registraron la CAGR más sólida del 9,47% hasta 2030.

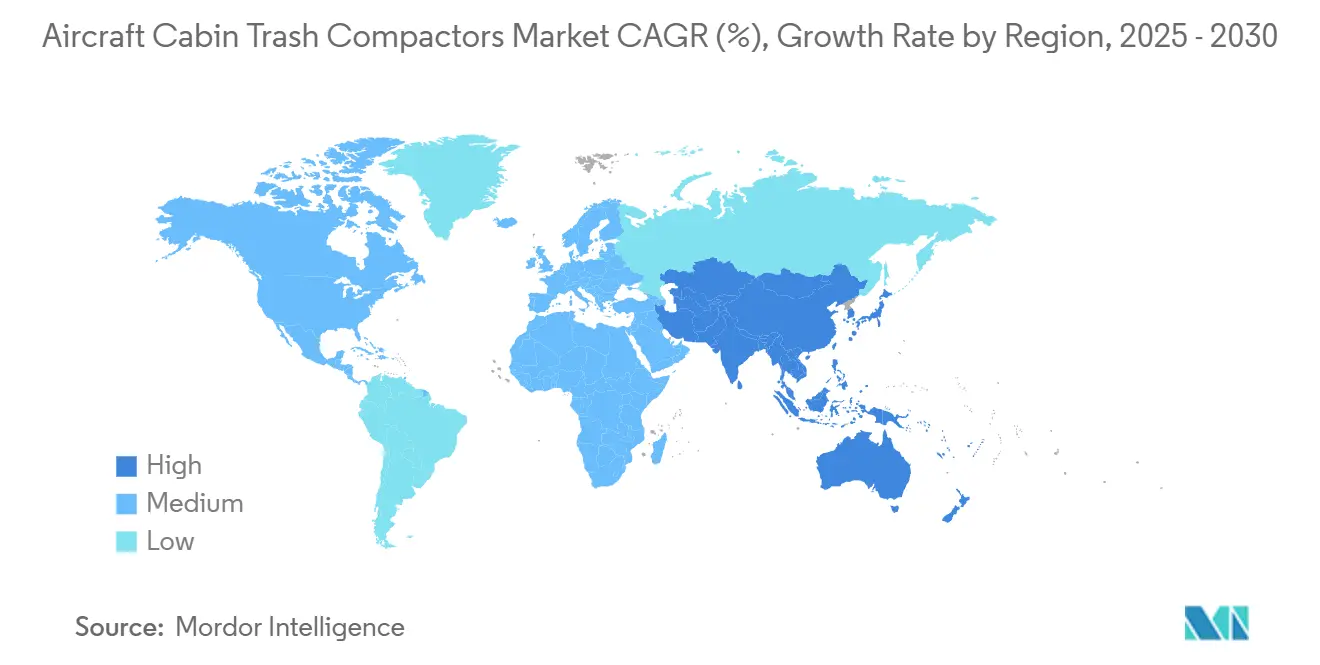

- Por geografía, América del Norte mantuvo el 32,67% de la participación del mercado de compactadores de residuos para cabinas de aeronaves en 2024, mientras que Asia-Pacífico avanza a una CAGR del 8,90% hasta 2030.

Tendencias e Información del Mercado Global de Compactadores de Residuos para Cabinas de Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del crecimiento global de pasajeros aéreos y expansión de flotas | +1.5% | Global; mayor en Asia-Pacífico y Oriente Medio | Mediano plazo (2 – 4 años) |

| Mayor énfasis en la sostenibilidad a bordo y la reducción de residuos | +1.3% | América del Norte y la UE lideran; expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fortalecimiento de las regulaciones internacionales de aviación sobre la gestión de residuos en cabina | +1.2% | Global, con precedentes de EASA y FAA | Corto plazo (≤ 2 años) |

| Mayor demanda de instalación posterior para la gestión de residuos en flotas de fuselaje estrecho | +1.1% | América del Norte y la UE como núcleo; mercados emergentes a continuación | Mediano plazo (2 – 4 años) |

| Adopción de tecnologías de compactación ligeras y energéticamente eficientes | +0.9% | Global; adopción temprana por parte de operadores premium | Mediano plazo (2 – 4 años) |

| Integración de sistemas inteligentes de residuos para mejorar la eficiencia operativa | +0.8% | América del Norte y la UE primero; Asia-Pacífico a continuación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Crecimiento Global de Pasajeros Aéreos y Expansión de Flotas

Los fabricantes de células de aeronaves prevén más de 44.000 entregas de aeronaves en las próximas dos décadas, manteniendo el mercado de compactadores de residuos para cabinas de aeronaves en una senda de expansión constante. Los operadores que abren nuevas rutas entre ciudades secundarias dependen de una gestión eficiente de los residuos en cabina cuando el apoyo en tierra es limitado, lo que convierte a los compactadores en equipamiento estándar incluso en jets regionales de 100 asientos. Los mayores factores de ocupación en servicios de largo radio intensifican los volúmenes de residuos, por lo que las aerolíneas instalan múltiples unidades para evitar cuellos de botella en el almacenamiento durante el vuelo. Los operadores de rutas cortas frecuentes consideran la compactación como una vía hacia rotaciones más rápidas, ya que se necesitan descargar menos bolsas de residuos, reduciendo el riesgo de retrasos en la salida. Estas ganancias operativas refuerzan las decisiones de adquisición a pesar de las persistentes presiones sobre los costes de capital.

Mayor Énfasis en la Sostenibilidad a Bordo y la Reducción de Residuos

Las aerolíneas generaron 6,7 millones de toneladas de residuos en cabina en 2024, y los consejos de administración vinculan ahora la minimización de residuos a los objetivos ESG corporativos. Los compactadores de galera reducen el número de bolsas y ayudan a los operadores a segregar alimentos, plásticos y líquidos para su correcta eliminación en el marco del Plan de Acción de Economía Circular de la UE, reforzando la credibilidad de cumplimiento ante los reguladores. El programa de seguimiento inteligente de residuos de Lufthansa mostró reducciones de volumen medibles tras la introducción de unidades equipadas con sensores que orientan a la tripulación sobre el momento óptimo de compresión.[1]Lufthansa Group, "Gestión de Residuos y Sostenibilidad," lufthansagroup.com Estos resultados establecen referencias competitivas que impulsan a otras aerolíneas hacia mejoras en compactación. La percepción de los pasajeros también importa; las medidas de sostenibilidad visibles influyen cada vez más en la fidelidad de los viajeros en rutas de alto rendimiento.

Fortalecimiento de las Regulaciones Internacionales de Aviación sobre la Gestión de Residuos en Cabina

El Comité de Protección Ambiental de la Aviación de la OACI está elaborando nuevas directrices sobre residuos en cabina que hacen referencia explícita a la compactación a bordo como método de mejores prácticas.[2]Organización de Aviación Civil Internacional, "Protección Ambiental," icao.int La EASA ha emitido recomendaciones sobre la segregación en cabina, y las actualizaciones de seguridad contra incendios de la FAA favorecen las unidades autocontenidas con supresión integrada. Las necesidades de cumplimiento llevan a las aerolíneas a especificar equipos certificados durante las remodelaciones de cabina, reduciendo las listas de proveedores a empresas con sólidas carteras regulatorias. Los fabricantes más pequeños buscan asociaciones con integradores establecidos para compartir los costes de documentación, configurando una estructura de suministro escalonada dentro del mercado de compactadores de residuos para cabinas de aeronaves.

Mayor Demanda de Instalación Posterior para la Gestión de Residuos en Flotas de Fuselaje Estrecho

Los programas de instalación posterior, como la remodelación de cabinas de Air India por USD 400 millones, ilustran cómo los operadores prolongan la vida útil de los activos al tiempo que actualizan los interiores a los estándares modernos de sostenibilidad.[3]Air India, "Programa de Modernización de Flota," airindia.in Las vías de Certificado de Tipo Suplementario son más rápidas que las aprobaciones de instalación de línea, de modo que las aerolíneas pueden añadir compactadores durante las revisiones C programadas sin largos tiempos en tierra. Los operadores de flotas mixtas valoran los kits de instalación posterior que estandarizan la gestión de residuos en todos los tipos de aeronaves, mejorando la familiaridad de la tripulación y simplificando los inventarios de repuestos. Este auge de la instalación posterior incrementa los ingresos del mercado posventa para proveedores y MROs, ampliando el mercado de compactadores de residuos para cabinas de aeronaves más allá de los ciclos de producción de los fabricantes de equipos originales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costes de certificación y cumplimiento para los proveedores de equipos de cabina | −0.7% | Global; mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Disponibilidad limitada de espacio en las zonas de galera y lavabo de las aeronaves | −0.6% | Global; agudo en aeronaves de fuselaje estrecho | Mediano plazo (2 – 4 años) |

| Priorización del gasto de capital hacia sistemas de cabina generadores de ingresos | −0.5% | Global; más pronunciado entre las aerolíneas de bajo coste | Mediano plazo (2 – 4 años) |

| Desafíos operativos en la clasificación y segregación de residuos a bordo | −0.4% | Global; la formación de la tripulación varía según la región | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Certificación y Cumplimiento para los Proveedores de Equipos de Cabina

Un expediente de aprobación AS9100 puede superar los USD 2 millones por tipo de aeronave, y los proveedores deben afrontar regímenes de pruebas paralelos de la FAA y la EASA que alargan los plazos de los programas. El aumento de las tasas regulatorias europeas añade carga adicional, expulsando a los innovadores más pequeños de las rondas de licitación. Para mantenerse viables, las empresas especializadas suelen alinearse con los principales integradores de cabina para certificaciones conjuntas, cediendo algo de margen a cambio de acceso al mercado. Esta realidad de costes concentra la cuota entre los operadores establecidos y modera el crecimiento alcanzable por los nuevos participantes en el mercado de compactadores de residuos para cabinas de aeronaves.

Disponibilidad Limitada de Espacio en las Zonas de Galera y Lavabo de las Aeronaves

Las galeras combinan hornos, refrigeradores y almacenamiento de carritos, dejando un espacio mínimo para hardware adicional. Los diseñadores deben sopesar la compactación de residuos frente a los accesorios generadores de ingresos auxiliares, como los minibar de asientos premium en configuraciones de pasillo único densificadas. Los proveedores responden con formatos modulares y unidades bajo encimera, pero las tensiones de espacio persisten, especialmente en configuraciones de paso de 30 pulgadas estándar en las aerolíneas de bajo coste. Esta restricción modera las tasas de penetración de unidades por aeronave a pesar de la creciente presión regulatoria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: Los Jets Regionales Impulsan la Innovación en Compactadores

Los jets regionales contribuyeron con una CAGR del 9,53% al mercado de compactadores de residuos para cabinas de aeronaves entre 2025 y 2030, aunque las aeronaves de fuselaje estrecho mantuvieron una participación del 53,45% en 2024. Las plataformas regionales más grandes de 100 a 150 asientos operan ahora rutas troncales antes dominadas por jets de línea principal, por lo que los operadores exigen la misma sofisticación en la gestión de residuos que se encuentra en los fuselajes estrechos. Los programas de fuselaje estrecho siguen sustentando los volúmenes de entrega, y su alta utilización diaria amplifica los beneficios de ahorro de costes de la compactación a bordo.

Las configuraciones de cabina de los jets regionales imponen restricciones volumétricas más estrictas, lo que impulsa a los proveedores a desarrollar compresores más ligeros y de orientación vertical que se ubican junto a los carritos de servicio sin bloquear el flujo de trabajo. Algunos operadores instalan unidades de doble cámara para separar los plásticos reciclables de los residuos de catering, apoyando los mandatos nacionales de reciclaje en mercados como Japón y Corea del Sur. Las instalaciones en fuselaje ancho siguen concentradas en las zonas de galera premium, donde los frecuentes intercambios de carritos justifican compactadores de mayor capacidad. Los jets ejecutivos representan un nicho que valora las construcciones ultraligeras, y los prototipos con revestimientos de fibra de carbono han reducido varios kilogramos respecto a las carcasas de aluminio convencionales, resonando con las empresas de chárter que buscan ampliar la autonomía de vuelo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Ubicación de Instalación: Los Sistemas de Galera Dominan el Crecimiento

Las unidades montadas en galera captaron el 56,24% de la participación del mercado de compactadores de residuos para cabinas de aeronaves en 2024 y se prevé que crezcan un 8,92% anual hasta 2030. Su dominio se debe al papel de la galera como punto de origen principal de los residuos sólidos. Los compresores de alta capacidad integrados en las columnas de servicio pueden gestionar residuos mixtos de ambos pasillos, reduciendo los desplazamientos de la tripulación y permitiendo más tiempo para las ventas auxiliares.

Las variantes basadas en carritos ofrecen flexibilidad de tipo enchufar y usar para los operadores que realizan una combinación de rotaciones de largo y corto recorrido. Las aerolíneas los redistribuyen estacionalmente, trasladando las unidades a vuelos más largos donde la acumulación de residuos aumenta. Los compactadores específicos para lavabo gestionan toallas de papel y productos de higiene; sin embargo, los menores volúmenes previenen problemas de olores a bordo que afectan a las puntuaciones de experiencia del cliente. Los diseñadores integran ahora filtros HEPA y cartuchos de neutralización de olores para cumplir con las próximas directrices de salud y seguridad, ampliando el atractivo funcional de las unidades de lavabo dentro del mercado de compactadores de residuos para cabinas de aeronaves.

Por Tipo de Instalación: El Segmento de Instalación Posterior Acelera la Expansión del Mercado

Las opciones de instalación de línea mantuvieron una participación del 61,24% en el mercado de compactadores de residuos para cabinas de aeronaves en 2024, lo que refleja la preferencia de los fabricantes de equipos originales por las galeras totalmente integradas durante el ensamblaje final. Sin embargo, la demanda de instalación posterior está creciendo a una CAGR del 9,47% a medida que las aerolíneas convierten cabinas envejecidas para igualar los estándares de las nuevas aeronaves. El canal de instalación posterior beneficia a los MROs independientes que combinan las mejoras de compactadores de residuos con programas de reconfiguración de asientos, conectividad o iluminación LED, minimizando el tiempo de inactividad durante las revisiones pesadas.

Los kits de instalación posterior preparados para sistemas inteligentes incluyen raíles de montaje universales, arneses de cableado de desconexión rápida y paneles de control digitales compatibles con múltiples configuraciones de galera. Esta modularidad reduce las horas de instalación, permitiendo rotaciones nocturnas en fuselajes estrechos alojados en bases secundarias. La instalación de línea mantiene una ventaja de integración, permitiendo el enrutamiento completo del arnés detrás de los paneles laterales y la conexión directa a los buses de datos de la aeronave para su monitorización. Los fabricantes de equipos originales, por tanto, presentan la funcionalidad de compactación durante las campañas de nuevos programas, asegurando que las tasas de incorporación de referencia se mantengan sólidas hasta 2030.

Análisis Geográfico

América del Norte lideró el mercado de compactadores de residuos para cabinas de aeronaves con una participación de ingresos del 32,67% en 2024, impulsada por la renovación de flotas y los mandatos de residuos a nivel estatal que penalizan el vertido de residuos mixtos. Grandes operadores como Delta modernizan flotas enteras de B737-900ER con columnas de residuos integradas para cumplir los objetivos corporativos de carbono. La orientación de la FAA sobre supresión de incendios ofrece una vía de aprobación madura que acorta el tiempo hasta la entrada en servicio. Un ecosistema de MRO bien desarrollado significa que las aerolíneas pueden programar las instalaciones durante el mantenimiento ordinario, evitando días adicionales en tierra.

Asia-Pacífico registra la CAGR más rápida del 8,90%, impulsada por la expansión de las aerolíneas de bajo coste y las deficiencias en infraestructura aeroportuaria que hacen esencial la reducción de residuos en cabina. China planea duplicar su flota hasta 9.740 aeronaves para 2043, y cada nueva entrega ofrece una oportunidad para instalar compactadores de fábrica. Las normas de sostenibilidad respaldadas por el gobierno en Japón y Australia fomentan aún más la adopción, mientras que el auge de la instalación posterior en India subraya la propuesta de valor donde las entregas de nuevos equipos enfrentan retrasos en los arrendamientos. Los proveedores que localizan la producción se benefician de los programas de compensación y de una menor exposición arancelaria, reforzando su posicionamiento en esta región del mercado de compactadores de residuos para cabinas de aeronaves.

Europa mantiene un impulso constante a medida que los operadores tradicionales modernizan las galeras en el marco del Plan de Acción de Economía Circular de la UE. La estructura de certificación predecible de la EASA incentiva el compromiso temprano con las autoridades, y las alianzas de aerolíneas transfronterizas impulsan estándares de equipos armonizados. Los operadores de Oriente Medio especifican cada vez más compactadores ligeros en fuselajes anchos de largo radio para apoyar las rotaciones sin escala donde la eliminación de residuos en tierra es menos frecuente. África representa un nicho emergente atendido principalmente a través de instalaciones posteriores en aeronaves donadas.

Panorama Competitivo

El mercado de compactadores de residuos para cabinas de aeronaves exhibe una concentración moderada, con Safran, Collins Aerospace (RTX Corporation) e Iacobucci HF AEROSPACE S.p.A. anclando colectivamente una porción de ingresos sustancial aunque no dominante. Estos operadores establecidos capitalizan amplias bibliotecas de certificación y relaciones de larga data con las aerolíneas, lo que les permite agrupar los sistemas de residuos con paquetes de galera más amplios. La diferenciación tecnológica, más que la competencia en precios, define los resultados de las licitaciones; los operadores valoran los sensores, la conectividad y el ahorro de peso por encima del coste inicial.

Collins Aerospace amplía su suite Galley.ai para incluir la previsión de volumen de residuos que se sincroniza con los sistemas de catering, proporcionando ahorros de tiempo tangibles en las rotaciones. Safran se centra en construcciones modulares de fibra de carbono que reducen el peso unitario a un solo dígito en kilogramos, mientras que Iacobucci enfatiza las cajas de engranajes de bajo ruido adecuadas para la proximidad a la cabina premium.

Los nuevos participantes suelen abordar necesidades especializadas, como unidades exclusivas para lavabo o adaptaciones de montaje rápido en carritos, creando espacio alrededor de los operadores establecidos. Sin embargo, los obstáculos de certificación AS9100 y de múltiples organismos elevan el umbral de capital, lo que explica la rotación constante pero no explosiva de proveedores. La integración hacia adelante en plataformas de análisis de datos marca la próxima frontera competitiva, transformando los compactadores de residuos de hardware pasivo a nodos de datos activos dentro de la cabina digital.

Líderes de la Industria de Compactadores de Residuos para Cabinas de Aeronaves

Safran

AVIC INTERNATIONAL HANGZHOU CO., LTD.

Collins Aerospace (RTX Corporation)

Iacobucci HF AEROSPACE S.p.A.

Hong Kong Aircraft Engineering Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Nikkiso Co., Ltd. comenzó a entregar piezas de compactadores de residuos a Safran Cabin, un importante fabricante de interiores de aeronaves.

- Abril de 2025: Airbus y Thai Airways International (THAI) firmaron una Carta de Intención para modernizar la flota A350 de la aerolínea. Las mejoras incluyen nuevos lavabos, galeras, hornos, refrigeradores, enfriadores, máquinas de bebidas, compactadores de residuos y ventanas electrocrómicas para mejorar el confort de los pasajeros y la eficiencia operativa.

Alcance del Informe Global del Mercado de Compactadores de Residuos para Cabinas de Aeronaves

| Fuselaje Estrecho |

| Fuselaje Ancho |

| Jets Regionales |

| Jets Ejecutivos |

| Galera |

| Carrito |

| Lavabo |

| Instalación de Línea |

| Instalación Posterior |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Aeronave | Fuselaje Estrecho | ||

| Fuselaje Ancho | |||

| Jets Regionales | |||

| Jets Ejecutivos | |||

| Por Ubicación de Instalación | Galera | ||

| Carrito | |||

| Lavabo | |||

| Por Tipo de Instalación | Instalación de Línea | ||

| Instalación Posterior | |||

| Por Región | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de compactadores de residuos para cabinas de aeronaves en 2025?

El mercado está valorado en USD 149,64 millones, con una CAGR prevista del 8,40% hasta 2030.

¿Qué segmento de aeronaves ofrece el crecimiento más rápido para los compactadores de residuos?

Los jets regionales se expanden más rápidamente, creciendo a una CAGR del 9,53% hasta 2030 debido a las rápidas incorporaciones de flota.

¿Qué región se espera que registre el mayor crecimiento futuro?

Asia-Pacífico lidera con una CAGR del 8,90% gracias a la expansión de las aerolíneas de bajo coste y los grandes pedidos pendientes.

¿Por qué las aerolíneas están invirtiendo en instalaciones posteriores ahora?

Las instalaciones posteriores permiten a los operadores modernizar la gestión de residuos sin adquirir nuevas aeronaves, alineando las flotas con normas de sostenibilidad más estrictas y evitando largas colas de entrega.

¿Qué tendencias tecnológicas dan forma a los nuevos diseños de compactadores?

Las carcasas compuestas ligeras, los motores energéticamente eficientes y los sensores IoT que permiten el mantenimiento predictivo y el análisis de residuos impulsan la innovación actual.

Última actualización de la página el: