耐墜落性航空機シート市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

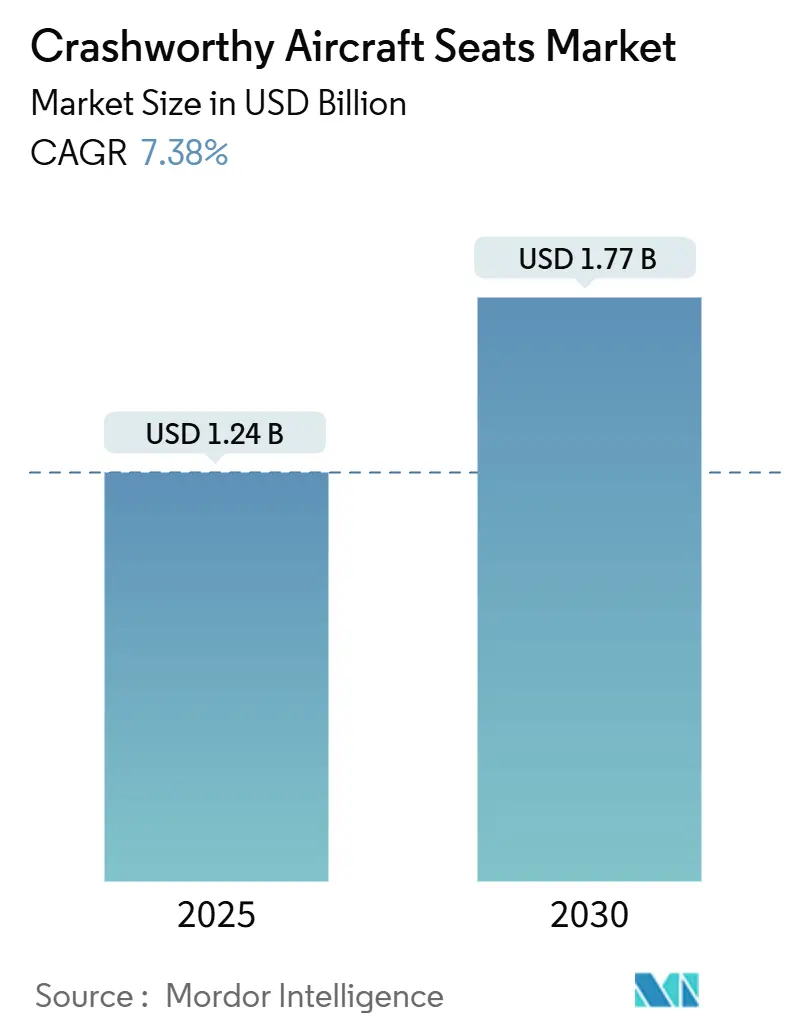

| 市場規模 (2025) | 1.24 十億米ドル |

| 市場規模 (2030) | 1.77 十億米ドル |

| 成長率 (2025 - 2030) | 7.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる耐墜落性航空機シート市場分析

耐墜落性航空機シートの市場規模は2025年に12億4,000万米ドルに達し、予測期間中に年平均成長率(CAGR)7.38%で推移し、2030年までに17億7,000万米ドルに達する見込みです。現在の評価額は、以前の国防権限法によって調達スケジュールが確定されたF-35、T-7Aレッドホーク、その他の最前線戦闘機向け次世代射出座席の幅広い普及をすでに反映しています。これらの主要プログラムと並行して、数百機の旧式戦闘機および回転翼機が現役で運用されており、その運用者は耐墜落性シートを、艦隊を地上待機させることなく実施できる最も経済的な生存性向上策と見なしています。NATOによるMIL-STD-3050の施行および国防総省(DoD)の類似指令は最低減衰レベルを明文化しており、計画担当者に明確な技術的基準と合理化された予算根拠を提供しています。[1]出典:欧州防衛機関、「欧州防衛費急増2022年~2028年」、eda.europa.eu質量を20〜30%削減できる複合材構造はエネルギー吸収閾値を満たしながら航空機の航続距離とペイロードを向上させるため、主要請負業者は現在、金属と複合材のハイブリッドフレームを標準仕様として採用しています。さらに、組み込みセンサーと自律シーケンシングはパイロットの作業負荷を軽減しており、これは単座コックピットが標準となりつつある中で優先事項となっています。

主要レポートの要点

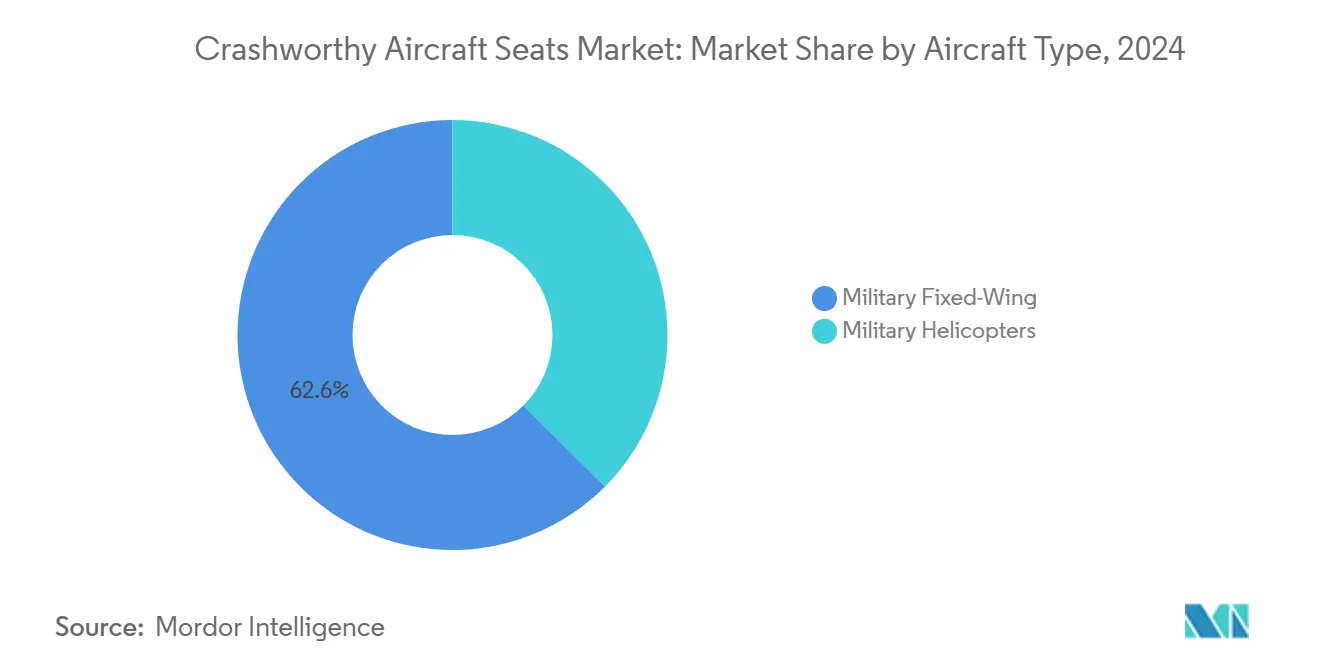

- 航空機タイプ別では、軍用固定翼機が2024年の耐墜落性航空機シート市場シェアの62.56%をリードし、軍用ヘリコプターは2030年までのCAGR 8.36%で最も速い成長を記録しました。

- シートタイプ別では、射出座席が2024年の耐墜落性航空機シート市場において46.72%のシェアを保持し、ヘリコプターシステムは2030年までCAGR 8.20%で拡大しています。

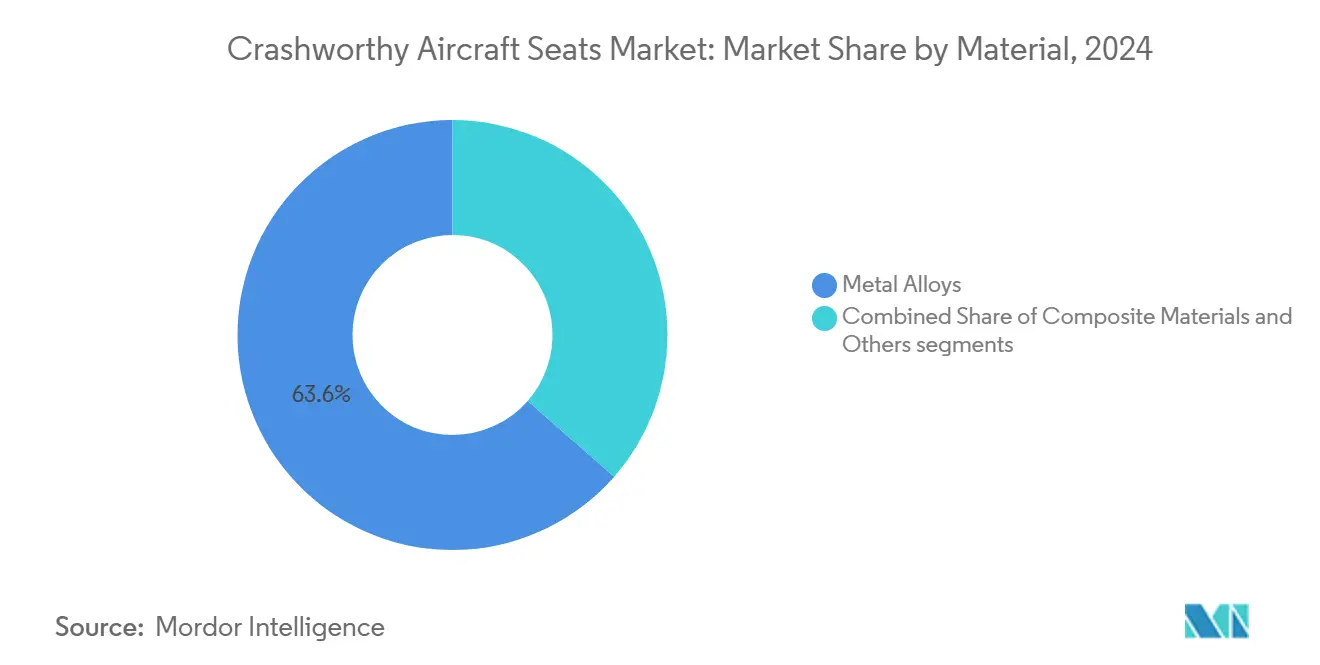

- 材料別では、金属合金が2024年に63.55%のシェアを占め、複合材料は2030年までCAGR 10.65%で成長すると予測されています。

- エンドユーザー別では、完成機メーカー(OEM)向け納入が2024年に61.75%増加し、アフターマーケットは同期間にCAGR 9.70%で拡大しました。

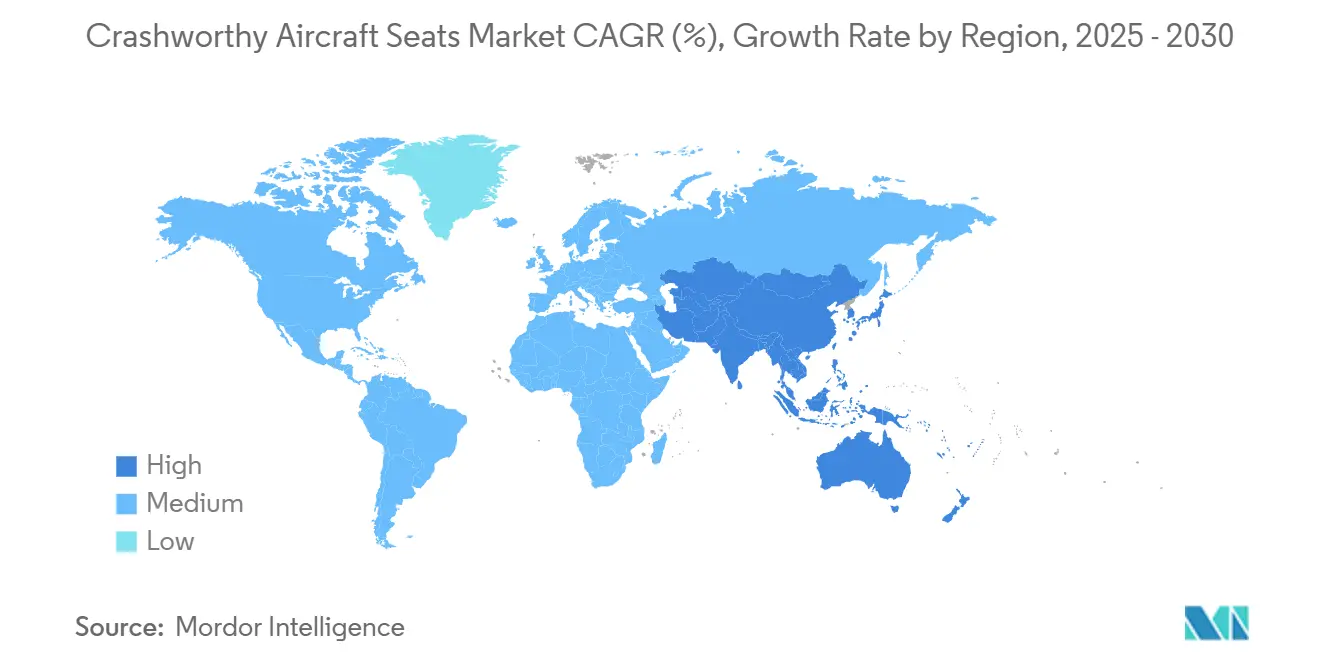

- 北米が2024年に36.87%のシェアで首位を占めましたが、アジア太平洋地域が2030年までのCAGR 9.45%で最も速い成長を遂げています。

世界の耐墜落性航空機シート市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化した軍用ヘリコプター艦隊の近代化 | +1.2% | 主に北米および欧州 | 中期(2〜4年) |

| ゼロゼロ射出座席を搭載した第5世代および第6世代戦闘機の調達 | +1.8% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| NATOおよびDoDの生存性指令(例:MIL-STD-3050) | +1.1% | 北米、欧州、同盟国 | 中期(2〜4年) |

| 自律シートシーケンシングおよび墜落感知技術 | +0.9% | 北米および欧州主導のグローバル | 長期(4年以上) |

| 並列複座練習機の急増による複座需要の創出 | +0.8% | 北米およびアジア太平洋 | 中期(2〜4年) |

| 旧式プラットフォーム向けAUKUSおよびインド太平洋同盟の改修プログラム | +0.7% | アジア太平洋および同盟国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

NATOおよびDoDの生存性指令が体系的なアップグレードを推進

NATOによるMIL-STD-3050耐墜落性基準の施行により、かつては任意採用であったものが、すべての加盟国およびパートナー空軍にとって成文化された要件へと転換されました。[2]出典:NATO標準化局、「MIL-STD-3050準拠」、nso.nato.int近代化部門は現在、シート交換に特化した複数年度の予算配分を受けており、定期的なデポ整備に合わせた段階的な改修が可能となっています。この基準が明示的な垂直荷重およびパルス減衰閾値を設定しているため、サプライヤーは機体全体の再認証を行うことなく旧式コックピットに組み込めるモジュール式キットを設計でき、ダウンタイムとエンジニアリング工数を削減できます。欧州全体では、欧州防衛機関(EDA)が、現役戦闘機の最大3分の1および旧式ヘリコプターのほぼ半数が2030年までにシートのアップグレードを完了すると推定しており、主要請負業者に対して継続的な受注残を生み出しています。同盟外では、スウェーデンやフィンランドなど相互運用性を追求する国々が、共同任務即応性を維持するためにこの要件を採用しています。その結果、市場は5年間の防衛支出サイクルと同期した予測可能な需要急増を経験し、第一層シートメーカーの生産量を平準化しています。

第5世代および第6世代戦闘機の調達が需要を加速

第5世代戦闘機は、滑走路上およびマッハ域の脱出エンベロープ中に安全に作動しなければならないゼロゼロ座席を必要とし、第4世代の前任機と比較して技術的基準を引き上げています。[3]出典:ジョン・A・ティルパック、「T-7Aレッドホーク練習機が射出座席の課題に直面」、エアフォース・マガジン、airforcemag.com進行中のF-35プログラムだけで、その運用寿命にわたって数千基のMartin-Baker Mk16ユニットが確定しており、日本のF-Xや仏独西のFCASなどの後継機も同様の技術スタックを追加します。次世代コックピットはそれぞれ、デジタル飛行制御シンボロジーとシート電子機器を統合しているため、サプライヤーは機械的アセンブリとともに統合配線、健全性監視センサー、およびソフトウェアアップデートを納入します。T-7A向けに選定されたCollins AerospaceのACES 5は、練習機が最前線戦闘機と連動して開発されるようになったことを示しており、学生パイロットに対して同一の脱出性能を保証します。政府間販売協定は維持管理契約を一括することが多く、シートOEMに長期的な部品・サービス収益をもたらします。したがって、調達ペースは耐墜落性システムの基準生産率を歴史的水準をはるかに超えて引き上げ、改修予算の変動に対するヘッジを提供します。

老朽化した軍用ヘリコプター艦隊の近代化が改修機会を創出

UH-60ブラックホーク、NH90、タイガーなどの回転翼機艦隊は30〜40年の運用に近づいており、疲労亀裂検査では定期的にシート、ハーネス、レールが寿命制限品目として挙げられ、オーバーホールが必要とされています。完全な再翼装やドライブトレイン交換と比較して、エネルギー吸収シートの設置は、現在の生存性ドクトリンを満たしながら機体寿命を延長するための比較的低コストな手段を提供します。垂直衝撃試験では、航空機が毎秒30フィートを超える速度でホバリングから降下した際に乗員が傷害閾値内に収まることを証明しなければならず、設計者はストローキング機構、圧潰チューブ、および高度なフォームジオメトリへの対応を迫られています。ヘリコプターは交戦地域の低高度で運用されることが多いため、墜落時の生存性は任務継続および人員確保と直接結びついており、即時アップグレードの根拠を強化しています。運用者はまた、乗員のバイタルサインを監視するスマートテキスタイルを装備する機会を活用しており、この機能はより広範な兵士システムのデジタル化トレンドと連動しています。その結果、改修チャネルは耐墜落性航空機シート市場において最も急峻な成長曲線の一つを示しています。

自律シートシーケンシング技術が安全マージンを向上

最新世代のシートには、ロケットカタパルトを作動させるかどうかを判断する慣性計測ユニット、微小電気機械センサー、および高速プロセッサが組み込まれています。バンク角、降下率、迎え角などの飛行パラメータはミリ秒単位でサンプリングされます。閾値を超えた場合、システムは射出を起動し、パイロットの反応や意識喪失によるタイムラグを排除します。自律シーケンシングはまた、複座または縦列シートを同期させ、脱出軌道内での衝突を防ぐために射出間隔を最適化します。単純な判断ロジックを超えて、予測アルゴリズムはキャノピーを事前に準備し、シートバック角度を調整し、瞬時の高度と速度に合わせてロケット推力を調節します。これらの段階的な改善は、高G機動や視界不良を管理する乗員への認知的負担を増やすことなく、安全な脱出確率を高めます。空軍が拡張現実ヘルメットとネットワーク中心型飛行ディスプレイへと移行するにつれて、シート健全性テレメトリの統合が容易になり、生存性指標が向上しながらもライフサイクルコストを低下させる状態基準整備が可能となります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 動的スレッド試験の研究開発・認定コストの高騰 | -0.8% | 中小企業に負担をかけるグローバル | 短期(2年以内) |

| シートアップグレードプログラムを遅延させる防衛予算の再配分 | -0.6% | 地域差を伴う世界規模 | 中期(2〜4年) |

| 国際武器取引規制(ITAR)/輸出管理規則(EAR)の輸出規制による国際販売の制限 | -0.5% | 非同盟国に影響するグローバル | 長期(4年以上) |

| ロケットモーターおよび火工品機構部品の供給ボトルネック | -0.4% | 専門サプライヤー集積地域に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

研究開発・認定コストの高騰が市場参入を阻害

動的スレッド試験は垂直および縦方向の墜落パルスを再現するため、一握りの試験機関しか保有していない専用トラックシステム、高速カメラ、およびデータ収集装置が必要です。施設の予約には6ヶ月を超える待機リストが生じることがあり、各試験では複数のダミー荷重、カートリッジ発射、および試験後検査が必要となり、費用は200万米ドルを超えることもあります。異常が発生した場合、追加試験の実施により支出がさらに膨らみます。業界の大手企業はこれらのコストを大量の受注残に分散できますが、新興企業は株式を希薄化せずにこのようなプログラムに資金を提供することが難しく、革新的なイノベーションが阻害されます。規制当局は計測機器のデジタルトレーサビリティとサイバーセキュリティ審査を義務付けることでマージンをさらに圧縮し、非経常的なエンジニアリング工数を追加しています。特殊任務ヘリコプター向けなどのニッチなシートバリアントの少量生産に償却した場合、単位当たりコストが法外になる可能性があります。その結果、参入障壁は既存企業の市場シェアを維持しますが、技術普及を遅らせ、全体的な成長をわずかに抑制します。

防衛予算の再配分がアップグレードプログラムを遅延

防衛省は定期的に、サイバー戦争、衛星資産、または無人プラットフォームへ資金を再配分し、即時の戦闘能力が損なわれない場合にシート改修を先送り可能と見なすことが多いです。政治的移行や巨視的経済的ショックは、計画されたシート調達を後の会計年度に押し込む中期的な予算削減を引き起こす可能性があります。2024年のインドネシアの事例はその波及効果を示しています。通貨主導の予算圧縮により空軍はコックピット安全アップグレードを棚上げし、輸送機の予備部品を優先せざるを得なくなり、旧式シートを認定耐用年数を超えて使用し続けることになりました。運用者は最終的に近代化を再開しますが、タイムラインの変動はサプライチェーン予測を混乱させ、メーカーに生産能力の一時停止や在庫の積み増しを迫り、利益率を侵食します。複数年度調達契約は変動の一部を緩和しますが、補正予算は議会審議に対して脆弱なままです。その結果、公共部門財政の循環的な性質が、それ以外は堅調な成長軌道に対して抑制力として作用します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:ヘリコプター成長加速の中での固定翼機の優位性

軍用固定翼機は2024年の耐墜落性航空機シート市場シェアの62.56%を生み出しており、これは主に進行中のF-35低率初期生産ロット、F-15EX改修、および1機当たり40万〜60万米ドルのプレミアムシートを指定するユーロファイター近代化パッケージによるものです。これらの高単価は、控えめな機数でも迅速に大きな収益に転換されます。固定翼プログラムはまた、長い設計サイクルの恩恵を受けており、一度戦闘機にシートが認定されると30年間そのまま使用され、メーカーを独占供給者の立場に固定します。

軍用ヘリコプターは現在収益規模が小さいものの、運用者が新機体への投資なしに耐用年数延長を急ぐ中、2030年までCAGR 8.36%を記録しています。ブラックホークやNH90艦隊向けの衝撃減衰シートは1機当たりの単価は低いものの、ヘリコプター1機につき4〜20席のセットで納入され、振動荷重と野外運用により交換間隔が短縮されます。したがって、総需要は急速に増加しており、モデリング会社は回転翼機セグメントが今十年末までに固定翼機との収益差を縮小すると予測しています。ヘリコプター改修プログラムはまた、シート交換が定期デポ訪問中のアビオニクスやエンジンアップグレードと同時に実施できるため、余分なダウンタイムを回避できることから好まれています。MIL-STD-58095垂直墜落基準への準拠は多くの場合、シートレール補強と更新されたフロアブラケットのみを必要とし、認定を合理化します。

一方、次世代固定翼ジェット機はステルス形状を採用しているため、コックピットのわずかな変更でもレーダー断面積の再評価という高コストを引き起こす可能性があり、シートはプログラム開始時から設計に組み込まれなければなりません。対照的な改修経済性が、戦闘機が主要収益の優位性を維持しながらも回転翼機の数量が速く成長する理由を説明しています。高単価の戦闘機シートと高数量のヘリコプターシートの組み合わせは、メーカーにとってバランスの取れた機会を生み出し、単一のプラットフォームクラスが市場見通しを独占しないことを保証します。

シートタイプ別:射出座席がリードしヘリコプターシステムが勢いを増す

パイロットおよび乗員用射出座席は2024年の耐墜落性航空機シート市場規模の46.72%を占めており、これはプレミアム価格設定とゼロゼロ脱出エンベロープに必要な技術的高度さの両方を反映しています。これらの製品はロケットモーター、墜落センサー、デジタルシーケンサー、および多くの場合個人用サバイバルパックを統合しており、非射出システムをはるかに超えるコストを生み出しています。戦闘機コックピットは任務遂行上不可欠であるため、空軍が運用寿命の途中でサプライヤーを変更することはほとんどなく、Martin-BakerやCollins Aerospaceなどの既存企業に安定した収益源を生み出しています。

衝撃減衰ヘリコプターシートは主にCAGR 8.20%で成長しており、これは現代の戦闘作戦が低高度プロファイルを伴い、垂直衝撃が主要な傷害ベクターとなっているためです。現在の設計では、複合材バケットシェルと段階的な圧潰チューブを使用してエネルギーを段階的に吸収し、脊椎荷重を生存可能な閾値内に維持しています。個別には安価ですが、ヘリコプターシートは兵員輸送、砲手、観測員、医療後送の役割にわたって増加し、輸送型をアフターマーケットにおける大量顧客に変えています。兵員シートは多くの場合、折り畳み式またはパレット式フレームを採用しており、輸送と強襲任務の間で迅速な再構成を可能にしています。観測員および砲手ポジションは安定化兵器システム用のアームマウントインターフェースを統合しており、かつては二次的なシートと見なされていたものに複雑さと価値を加えています。多任務ヘリコプターがモジュール式キャビン設計を採用するにつれて、シートOEMはカーゴレール、酸素ライン、墜落センサーバスと互換性のあるプラグアンドプレイキットを提供しなければなりません。これらのダイナミクスは、射出座席が業界の注目を集める中でも持続的な成長をもたらします。一方、モジュール式ロケットパックとユニバーサル発射ハンドルの開発努力は、戦闘機艦隊全体のバリアント数を削減することを目指しており、ライフサイクルコストを犠牲にすることなく将来の単一ファミリーシートアーキテクチャの可能性を開いています。

材料別:複合材料が急増する中での金属合金の優位性

従来のアルミニウム・リチウム(Al-Li)合金およびチタン合金は2024年に63.55%のシェアを維持しました。これらの材料特性は認定データベースに十分に記録されており、エンジニアは変形と疲労を自信を持ってモデル化できます。確立された機械加工工場は数十年の工具経験を持ち、原材料サプライチェーンは生産急増時のリードタイムリスクを最小化しながら回復力を維持しています。金属合金はまた、射出座席のロケット排気からの熱を効率的に放散し、下流部品を保護します。

しかし、複合材料はCAGR 10.65%を記録しており、重量と腐食という2つの主要な課題に対処しています。炭素繊維積層板は質量を最大3分の1削減し、ヘルメット搭載型ディスプレイ、センサーポッド、または追加燃料のためのマージンを確保します。アラミドハニカムコアは荷重を均等に分散させ、墜落時のより滑らかな減速曲線を実現します。多くの新しい設計では、整備員にリアルタイムの歪みと損傷データを伝達する織り込みセンサー繊維を統合しており、状態基準支援の考え方と一致しています。これらのイノベーションは、構造重量を軽減することで航空機運用コストを削減しながら、同じ生存性目標に収束しています。採用は、機体外板用のオートクレーブなど、より広範な航空宇宙生産ラインに複合材製造を便乗させられる場合に加速します。Diehl Aviationのリサイクル可能繊維イニシアチブは、性能と持続可能性を融合させる取り組みを例示しており、現在環境影響報告書を公表している防衛省にアピールしています。耐火・発煙・毒性指標や耐衝撃性実証を含む認定上のハードルは残っていますが、成功したパイロットプログラムが後続プロジェクトの障壁を低下させています。長期的には、金属製荷重経路と複合材エネルギー吸収体を組み合わせたハイブリッドアーキテクチャが標準となり、各材料の強みを最大化しながら純金属の優位性を徐々に侵食する可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

エンドユーザー別:OEMの優位性と拡大するアフターマーケットの機会

OEM向け納入は2024年収益の61.75%を供給しており、このチャネルはシートが航空機開発の早期にデジタルベースラインに組み込まれるため、安定した視認性を享受しています。OEM契約は通常、初期スペア、支援機器、および場合によっては現地組立施設をカバーし、シートメーカーをプラットフォームの30年間の寿命にわたって組み込みます。例えばT-7Aプログラムは、すべての米空軍基地にわたってシート訓練補助具、データローダー、およびフィールドサービス担当者を義務付けています。

CAGR 9.70%で拡大するアフターマーケットは、機体が飛行を続ける中でシートの疲労寿命または火工品の保管寿命が切れた耐用年数延長によって促進されています。Martin-Bakerのグローバル修理センターは年間1,000基以上のシートをオーバーホールし、ロケットモーター、ハーネス、墜落センサーモジュールを交換しています。複合材バックや自律シーケンシングを導入する改修キットは主要改修として認定され、プレミアム価格を実現します。その結果、アフターマーケット部品の利益率はOEM納入利益率を頻繁に上回り、即時の数量が小さいにもかかわらずこのセグメントを戦略的に重要なものにしています。二次的な価値源には、技術出版物の更新、シートシーケンシングファームウェアのソフトウェアパッチ、および現実的な射出訓練のためにコックピット内ハードウェアを模倣する訓練シミュレータインサートが含まれます。艦隊が第4世代戦闘機と第5世代ジェット機を混在させながら多様化するにつれて、空軍はシートOEMに整備間隔の調和を求め、長期的なアフターマーケット需要をさらに固定化しています。今後、シート組み込みセンサーから供給される予測分析が故障前にカートリッジ交換やクッション摩耗を通知し、支援モデルを時間基準から状態基準整備へと移行させます。このようなデジタルサービスは、物理的なシート納入がピークを過ぎた後も継続的な収益を約束し、メーカーにとってバランスの取れたポートフォリオを確保します。

地域分析

北米は2024年の世界収益の36.8%を占め、これは8,000億米ドルを超える米国防衛予算とF-35、F-15EX、T-7Aプラットフォームの持続的な調達に支えられています。国内シート生産は空軍ライフサイクル管理センターを通じた合理化された認定の恩恵を受け、対外有償軍事援助チャネルは北米の設計をイスラエル、フィンランド、その他の同盟国に有利な融資条件で拡大しています。カナダのCF-18耐用年数延長にはシートのオーバーホールが含まれ、メキシコの安全保障協力プログラムはニッチな受注を生み出し、地域内の多様化を集合的に追加しています。

アジア太平洋地域は最も速い地域CAGRの9.45%を記録しており、これは中国の拡大する在庫、インドのテジャスおよびAMCA国産プログラム、韓国のKF-21開発によって推進されており、それぞれが高度なシートと支援エコシステムを必要としています。2024年に完了したオーストラリアの72機のF-35A艦隊は、Mk16シートの完全なスペアパッケージと現地デポ権を確定させ、長期的なアフターマーケット収益を示しています。地政学的な緊張点は暫定的な改修を促進し、新造ジェット機が生産ラインから出荷される前に発注を加速させています。

欧州はテンペスト、ユーロファイター、ラファールプロジェクト、および欧州防衛機関の生存性アジェンダによって義務付けられた部隊横断的なヘリコプターアップグレードを通じて堅固な顧客基盤を維持しています。2022年から2028年の予算急増は安全改修のためのリソースを配分しており、ドイツはユーロファイタークアドリガパッケージ中に射出座席の更新を優先しています。中東およびアフリカは規模は小さいものの魅力的なフロンティア地域であり、サウジアラビアのタイフーン艦隊とUAEのミラージュアップグレードには西側シートが含まれ、イスラエルは現地改修コックピットに米国製シートを統合しています。輸出規制が一部の機会を抑制しているものの、オフセット協定と技術移転条項により欧州および米国のサプライヤーは関与を維持しています。

競合環境

耐墜落性航空機シート市場は中程度の集中度を示しており、専門的なニッチサプライヤーの参入余地があります。Martin-Bakerは7,500名を超える人命救助実績を通じてリーダーシップを維持し、顧客の信頼を醸成し調達委員会に影響を与えています。Collins AerospaceはRTXの規模を活用して、アビオニクス、酸素システム、シートをターンキーコックピットパッケージにまとめ、機体OEMの総取得コストを削減しています。BAE Systemsはユーロファイターおよびテンペストにおける役割を活用してシート契約を確保し、欧州プログラムへの統合に注力しています。

競争は価格だけでなく技術的差別化に依存しています。2024年に出願された特許は、新しいストロークリミッター機構、ヘルメット搭載型ディスプレイに合わせた関節式ヘッドレスト、および低毒性推進剤配合をカバーしており、段階的ながら意味のある性能向上への取り組みを示しています。BoeingによるSpirit AeroSystemsの83億米ドルの買収は、航空宇宙大手の内部能力を拡大し、シート構造を前部胴体アセンブリにより深く統合する可能性を開いています。

参入障壁、すなわち認定コストと火工品の専門知識は依然として高いものの、トルコ、インド、韓国の地域プレーヤーが輸入依存を低減するために国産シートプロジェクトに投資しています。既存企業は共同生産と技術移転協定で対応し、知的財産を保証された数量と市場アクセスと交換しています。サプライチェーンの回復力が競争上の差別化要因として浮上しており、複数のロケットモーター供給源と社内エネルギー材料研究所を持つ企業は、特に需要急増シナリオにおいて厳しい納期を満たすのに有利な立場にあります。

耐墜落性航空機シート産業リーダー

RTX Corporation

BAE Systems plc

Israel Aerospace Industries Ltd.

AUTOFLUG GmbH

Martin-Baker Aircraft Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:大手射出座席メーカーのMartin-Bakerは、インド空軍向けおよび輸出向けのシートを製造・整備するためにバンガロール施設を2025年に開設する計画を発表しました。同社はテジャスMK-1A戦闘機向けにIN16Gシートを納入しており、テジャスMK-2、AMCA、TEDBFプログラム向けにMK18シートを提案しています。

- 2024年12月:スペイン政府はNATOユーロファイター・トーネード管理機関(NETMA)とハルコンIIプログラムの下で25機のユーロファイター機の契約を締結し、艦隊を115機に拡大しました。納入は2030年に開始され、スペインの航空戦力とNATOにおける役割を強化し、耐墜落性シートの需要を押し上げます。

世界の耐墜落性航空機シート市場レポートの範囲

| 軍用固定翼機 |

| 軍用ヘリコプター |

| パイロット/乗員用射出座席 |

| 衝撃減衰ヘリコプターシート |

| 兵員/乗客用耐墜落性シート |

| 砲手および観測員シート |

| 複合材料 |

| 金属合金 |

| その他 |

| 完成機メーカー(OEM) |

| アフターマーケット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| イスラエル | ||

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 航空機タイプ別 | 軍用固定翼機 | ||

| 軍用ヘリコプター | |||

| シートタイプ別 | パイロット/乗員用射出座席 | ||

| 衝撃減衰ヘリコプターシート | |||

| 兵員/乗客用耐墜落性シート | |||

| 砲手および観測員シート | |||

| 材料別 | 複合材料 | ||

| 金属合金 | |||

| その他 | |||

| エンドユーザー別 | 完成機メーカー(OEM) | ||

| アフターマーケット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| イスラエル | |||

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

耐墜落性航空機シート市場の現在の価値はいくらですか?

耐墜落性航空機シートの市場規模は2025年に12億4,000万米ドルに達し、予測期間中にCAGR 7.38%で推移し、2030年までに17億7,000万米ドルに達する見込みです。

ヘリコプター衝撃減衰シートの需要はどのくらいの速さで成長していますか?

衝撃減衰ヘリコプターシートは2030年までCAGR 8.20%で拡大しています。

耐墜落性シートソリューションにおいて最も速く成長している地域はどこですか?

アジア太平洋地域が艦隊近代化に牽引されてCAGR 9.45%で最も高い地域成長を記録しています。

複合材料が軍用シート製造において人気を集めているのはなぜですか?

複合材料はシート重量を最大30%削減しながらエネルギー吸収性を向上させ、CAGR 10.65%で成長しています。

射出座席の主要サプライヤーは誰ですか?

Martin-Baker、Collins Aerospace、およびBAE Systemsが実証済みのゼロゼロシートポートフォリオにより、サプライヤーリストの上位を占めています。

最終更新日: