Tamaño y participación del mercado de asientos para cabina de aeronaves comerciales en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

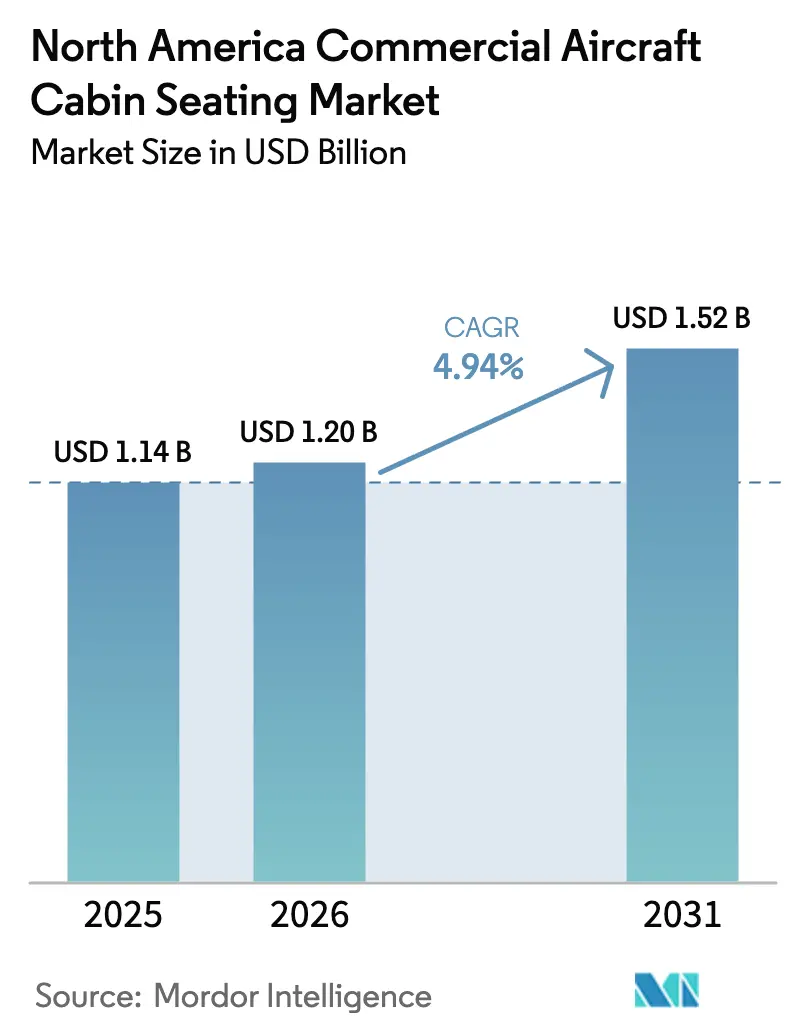

| Tamaño del mercado en el año base (2025) | 1.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.94% CAGR |

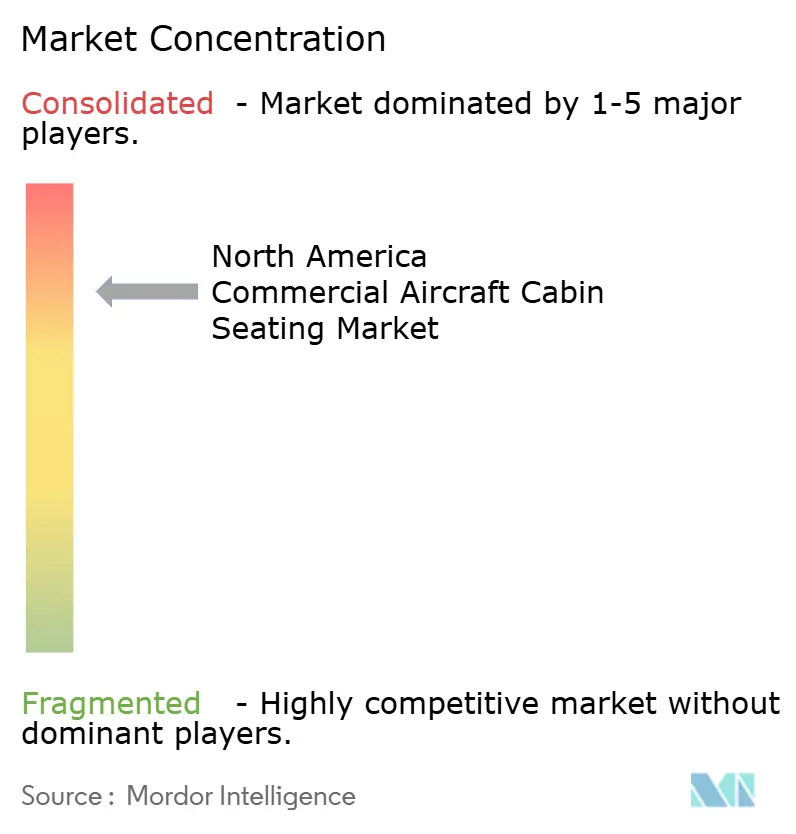

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de asientos para cabina de aeronaves comerciales en América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de asientos para cabina de aeronaves comerciales en América del Norte crezca de USD 1.140 millones en 2025 a USD 1.200 millones en 2026, con una previsión de alcanzar USD 1.520 millones en 2031 a una CAGR del 4,94% durante el período 2026-2031. Esta perspectiva destaca cómo los programas de renovación de flotas, las modernizaciones de cabinas premium y los ciclos de reemplazo de asientos impulsados por la seguridad convergen para sostener el crecimiento. Las aerolíneas están apostando por configuraciones de asientos de mayor rendimiento que equilibran el aumento de ingresos con el cumplimiento normativo, mientras que los proveedores compiten por ofrecer familias de asientos más ligeras, más innovadoras y más modulares. La intensidad competitiva se mantiene elevada porque tres fabricantes de Nivel 1 —Collins Aerospace, Safran y Recaro— controlan la mayoría de las posiciones de instalación de fábrica y una proporción creciente de contratos de modernización. Sus ventajas de escala en certificación, fabricación global y soporte posventa les ayudan a defender su participación de mercado, incluso mientras los innovadores más pequeños se abren camino en los nichos de materiales compuestos y ergonomía avanzada. Los mandatos de reducción de peso vinculados a la adopción del combustible de aviación sostenible (SAF, por sus siglas en inglés) y los programas emergentes de despegue y aterrizaje eléctrico vertical (eVTOL, por sus siglas en inglés) crean grupos de demanda de largo alcance, reforzando el impulso a mediano plazo del sector. La escasez en la cadena de suministro en torno a espumas y actuadores sigue ejerciendo presión sobre los costos; sin embargo, las aerolíneas continúan priorizando las actualizaciones de cabina sobre los aplazamientos, porque los asientos premium generan un retorno sustancial a través de flujos de ingresos auxiliares.

Conclusiones clave del informe

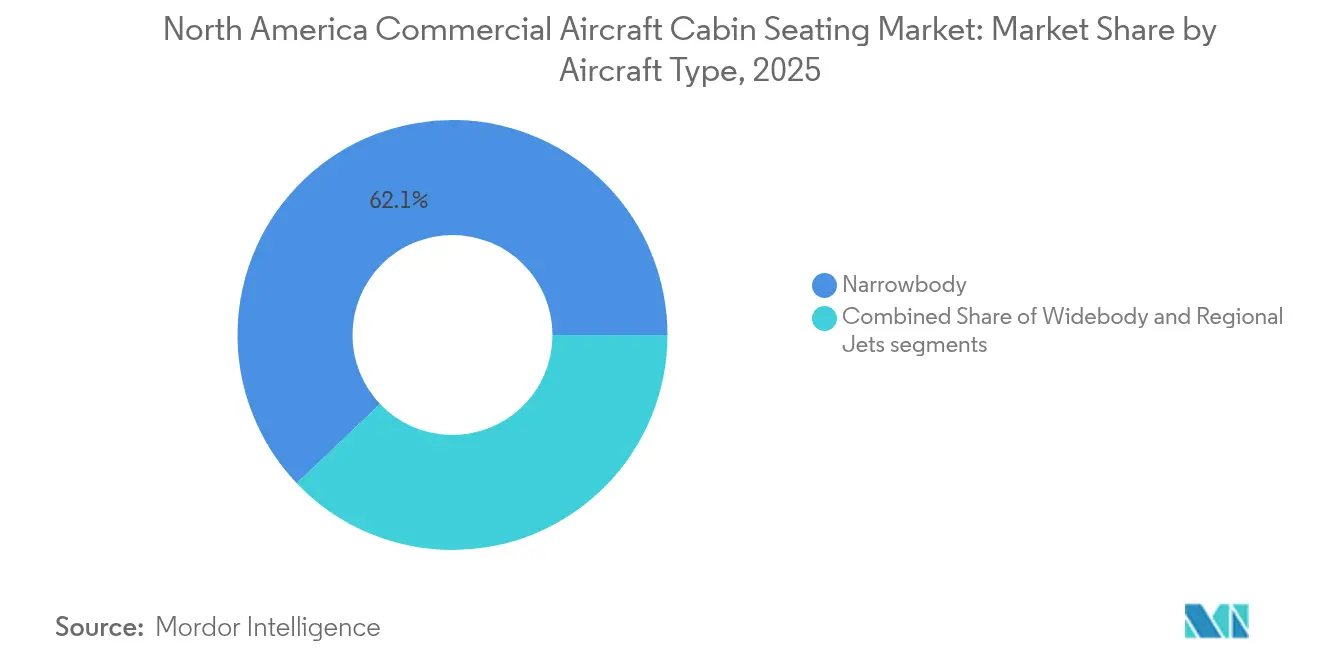

- Por tipo de aeronave, los programas de fuselaje estrecho representaron el 62,10% de la participación del mercado de asientos para cabina de aeronaves comerciales en 2025, mientras que la categoría de fuselaje ancho se proyecta que crecerá a una CAGR del 5,78% hasta 2031.

- Por clase de asiento, la clase económica representó el 53,65% del tamaño del mercado de asientos para cabina de aeronaves comerciales en 2025, mientras que la clase económica premium registró una CAGR del 7,49% del período 2026 al 2031.

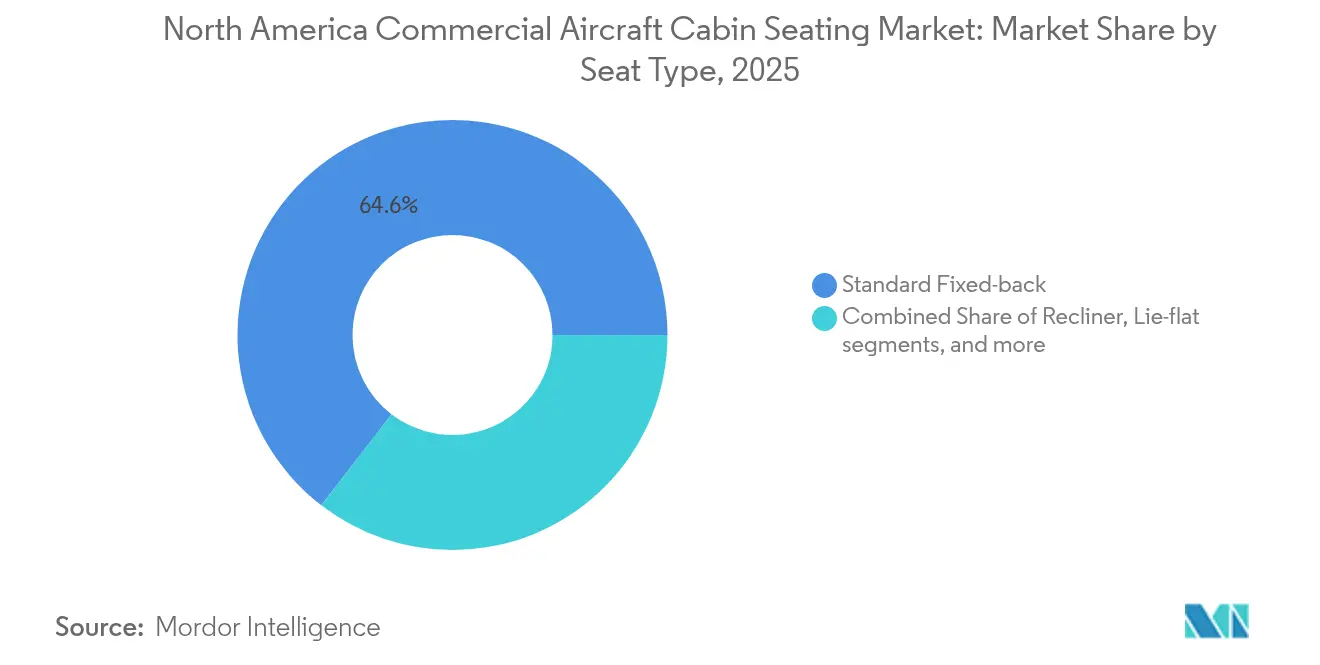

- Por tipo de asiento, los diseños de respaldo fijo estándar captaron el 64,55% de la participación del mercado de asientos para cabina de aeronaves comerciales en 2025, mientras que los productos de suite o privacidad total se proyectan para avanzar a una CAGR del 8,06% hasta 2031.

- Por tipo de instalación, las instalaciones de fábrica representaron el 65,05% del tamaño del mercado de asientos para cabina de aeronaves comerciales en 2025; la actividad de modernización está aumentando a una tasa más rápida del 6,61% de CAGR a lo largo del horizonte de pronóstico.

- Por geografía, se espera que Estados Unidos represente el 92,10% de la participación del mercado regional en 2025. Además, se proyecta que el mercado de Estados Unidos crezca a una CAGR del 4,26%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e perspectivas del mercado de asientos para cabina de aeronaves comerciales en América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Transición hacia marcos de asientos compuestos ligeros | +0.8% | América del Norte y demanda de exportación global | Mediano plazo (2-4 años) |

| Modernizaciones de cabinas premium de aerolíneas para capturar pasajeros de alto rendimiento | +1.2% | Mercados principales de Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Normas de prueba dinámica FAA 16G/21G que desencadenan ciclos de reemplazo | +0.9% | Estados Unidos como mercado principal, con efectos secundarios en Canadá | Mediano plazo (2-4 años) |

| Certificación de AAM y eVTOL que crea nueva demanda de asientos | +0.3% | América del Norte y centros de la UE que adoptan tempranamente | Largo plazo (≥ 4 años) |

| Integración de sensores en asientos inteligentes que desbloquean ingresos auxiliares | +0.4% | Operadores de América del Norte y del Atlántico norte | Mediano plazo (2-4 años) |

| Adopción a largo plazo de SAF que incentiva la reducción del peso de los asientos | +0.6% | Global, con América del Norte liderando el cumplimiento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transición hacia marcos de asientos compuestos ligeros

Los materiales compuestos avanzados, como los plásticos reforzados con fibra de carbono, las aleaciones de titanio y los termoplásticos de alto rendimiento, están reemplazando al aluminio porque cada kilogramo eliminado de un asiento ahorra combustible y, en consecuencia, compensa el mayor costo del SAF. El TiSeat 2X de Expliseat ejemplifica la tracción comercial de este cambio de material al ofrecer un peso un 30% menor en comparación con los asientos de clase económica de generación anterior, manteniendo al mismo tiempo los estándares de 16G.[1]Equipo de Ingeniería de Expliseat, "Ficha técnica del TiSeat 2X", expliseat.com Las aerolíneas consideran cada vez más los asientos más ligeros como una vía de bajo riesgo para lograr reducciones de emisiones a corto plazo que los reguladores podrían formalizar en breve. Las técnicas de colocación automatizada de fibras y moldeo por transferencia de resina reducen los costos de producción, lo que permite la adopción más allá de las cabinas premium. A medida que los precios de los materiales compuestos convergen con los del aluminio, las aerolíneas norteamericanas evalúan la implementación en toda la flota durante las revisiones exhaustivas, asegurando una demanda plurianual de materias primas e ingeniería de certificación.

Modernizaciones de cabinas premium de aerolíneas para capturar pasajeros de alto rendimiento

Las modernizaciones orientadas a la clase económica premium y a las suites ejecutivas de nueva generación generan hasta un 33% más de ingresos por pie cuadrado que las configuraciones de clase económica base, una diferencia demasiado atractiva para que las principales aerolíneas estadounidenses la ignoren.[2]Collins Aerospace, "Resumen de productos de soluciones de asientos", collinsaerospace.com American Airlines planea modernizar 30 aeronaves con productos Flagship Suite para 2029. Delta Air Lines y United Airlines ya han completado o anunciado programas similares que aumentan la densidad de asientos premium sin incorporar nuevas aeronaves. Korean Air, Finnair y otras aerolíneas extranjeras ofrecen referencias que los consejos de administración de las aerolíneas norteamericanas estudian al autorizar el gasto de capital. Los proveedores se benefician porque las modernizaciones evitan las restricciones de programación de la instalación de fábrica del fabricante de equipos originales (OEM) y con frecuencia implican conjuntos completos de asientos, complementos y electrónica asociada, lo que da lugar a valores de proyecto promedio que superan los USD 5 millones para un solo B777 o A330.

Normas de prueba dinámica FAA 16G/21G que desencadenan ciclos de reemplazo

La Circular de Consultoría (AC) 20-146A de la Administración Federal de Aviación (FAA, por sus siglas en inglés) establece que los asientos deben resistir cargas dinámicas de 16G hacia adelante y 21G hacia abajo, requisitos que las familias de asientos más antiguas no pueden cumplir sin un rediseño. Los operadores con aeronaves anteriores a 2009 deben reemplazar los asientos no conformes durante los eventos de mantenimiento mayor para mantener los certificados de aeronavegabilidad.[3]Administración Federal de Aviación, "AC 20-146A – Normas de seguridad de asientos de aeronaves", faa.gov Dado que muchas flotas estadounidenses tienen una antigüedad media de 14 a 16 años, la ola de reemplazos resultante alcanzará su punto máximo durante los próximos dos ciclos de revisión pesada. Los cuellos de botella en la certificación favorecen a los actores establecidos con bancos de pruebas de trineos propios y relaciones con los reguladores, lo que concentra aún más el poder de mercado entre los principales proveedores.

Integración de sensores en asientos inteligentes que desbloquean ingresos auxiliares

Los asientos habilitados con sensores capturan datos de ocupación, posición y biométricos, lo que permite a las aerolíneas ofrecer mejoras de pago por uso, mejorar la eficiencia de la tripulación y programar el mantenimiento predictivo. El prototipo de mapeo de presión de superficie única de TG0, desarrollado a través de Airbus BizLab, demuestra que la funcionalidad inteligente puede añadir menos de 500 g al peso del asiento, preservando los objetivos de consumo de combustible.[4]Airbus BizLab, "Prototipo de sensor de asiento de mapeo de presión TG0", airbus.com Las primeras pruebas de campo indican ganancias de ingresos auxiliares de USD 15-25 por pasajero anualmente y ahorros en mantenimiento de aproximadamente el 10% de los gastos relacionados con los asientos. A medida que la penetración del Wi-Fi se acerca a la cobertura de toda la flota en Estados Unidos, las aerolíneas cuentan ahora con la infraestructura de conectividad para monetizar los datos de los asientos en tiempo real, acelerando la adopción.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevados costos de certificación y plazos de entrega prolongados | –0.7% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Escasez de espumas de alta especificación y actuadores | –0.9% | Cadena de suministro global, concentración de demanda en América del Norte | Corto plazo (≤ 2 años) |

| Ciclicidad del gasto de capital de las aerolíneas vinculada a los precios del combustible de aviación | –0.6% | América del Norte como mercado principal, con efectos secundarios globales | Corto plazo (≤ 2 años) |

| Límites de carga del piso de cabina que restringen el rediseño de asientos | –0.4% | Limitaciones de diseño de aeronaves a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados costos de certificación y plazos de entrega prolongados

Obtener un certificado de tipo suplementario para una nueva familia de asientos puede costar entre USD 2 y 5 millones y llevar entre 18 y 24 meses, lo que refleja extensas pruebas en trineo, ensayos de propagación de llamas y verificaciones de interferencias electromagnéticas bajo las normas de la FAA y Transport Canada. Los proveedores más pequeños enfrentan tensiones en el flujo de caja porque el trabajo comienza mucho antes del reconocimiento de ingresos, lo que limita la entrada al mercado y frena la velocidad de innovación. Las aerolíneas también se ven perjudicadas cuando los diseños novedosos retrasan sus programas, obligándolas a adoptar productos ya certificados que pueden no alinearse con sus objetivos de marca.

Escasez de espumas de alta especificación y actuadores

Los asientos de suite y tipo lie-flat premium incorporan espumas resistentes al fuego, actuadores de precisión y unidades de control personalizadas provenientes de un reducido grupo de proveedores. Los cierres de la era pandémica y la escasez de semiconductores generaron acumulaciones de pedidos de 12 a 18 meses para estos componentes, retrasando las entregas e inflando los precios hasta un 25% durante 2024-2025. Aunque la capacidad está volviendo a ponerse en línea, nuevas perturbaciones que van desde interrupciones de productos químicos especializados hasta restricciones comerciales geopolíticas podrían volver a repercutir en la cadena de suministro, limitando el mercado de asientos para cabina de aeronaves comerciales durante los ciclos de modernización de mayor demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de aeronave: las modernizaciones de fuselaje ancho ganan altura

El tamaño del mercado de asientos para cabina de aeronaves comerciales vinculado a los programas de fuselaje estrecho representó el 62,10% de los ingresos totales en 2025. Las aeronaves de pasillo único dominan las redes domésticas en Estados Unidos y Canadá, y operadores como Southwest, JetBlue y WestJet renuevan las cabinas cada cinco a siete años para mantenerse competitivos. Por lo tanto, las selecciones de asientos para fuselaje estrecho priorizan el mantenimiento y las características de rotación rápida, como cubiertas de vestimenta reemplazables y módulos de entretenimiento a bordo (IFE, por sus siglas en inglés) modulares. En contraste, el segmento de fuselaje ancho registra una CAGR más rápida del 5,78% porque la reactivación de los viajes transpacíficos y transatlánticos impulsa la demanda de suites tipo lie-flat y reclinables de clase económica premium en el B787, el A350 y el A330-900neo. Las modernizaciones de fuselaje ancho exigen valores de lista de materiales más elevados, que a veces superan los USD 15 millones por aeronave, ya que involucran galerías, lavabos y áreas sociales.

El crecimiento en los jets regionales es limitado, ya que las cláusulas de alcance en los contratos de los pilotos estadounidenses limitan el número de aeronaves de 76 asientos en las grandes aerolíneas. Sin embargo, el E195-E2 de Embraer y el A220 difuminan la línea entre el equipo regional y el de línea principal, generando pedidos incrementales de asientos que incluyen comodidades de línea principal como energía en cada asiento y auriculares con Bluetooth. Las aerolíneas utilizan estos aviones para optimizar las rutas de menor demanda, ampliando así el mercado potencial para los reclinables económicos plus y los asientos slim-line adaptados a vuelos de menos de tres horas.

Por clase de asiento: la clase económica premium desbloquea nuevas capas de margen

Las cabinas de clase económica aún representan el 53,65% de la participación del mercado de asientos para cabina de aeronaves comerciales, aunque las estrategias de monetización dependen cada vez más de segmentar ese espacio en niveles de clase económica básica, estándar y con espacio adicional para las piernas. Las aerolíneas implementan rieles de asientos modulares que permiten densificar o ampliar la configuración sin trabajos estructurales. Se proyecta que la clase económica premium se expandirá a una CAGR del 7,49%, ya que ofrece un aumento de rendimiento del 50-70% sobre la clase económica para una ocupación que es solo de 6 a 8 pulgadas más profunda, lo que hace que el retorno sobre el capital invertido sea muy atractivo. Las aerolíneas que históricamente evitaban una cuarta cabina, como United, que desde entonces ha introducido su despliegue Polaris, ahora defienden los asientos de clase económica premium alrededor de sus cabinas ejecutivas, citando la demanda sostenida entre los viajeros corporativos sensibles al precio.

Las suites de clase ejecutiva están transitando hacia conceptos de privacidad con puerta al ras, inicialmente limitados a la primera clase. Las aerolíneas consideran que la calidad superior del sueño y las métricas de espacio personal justifican el peso incremental, que puede compensarse usando marcos de fibra de carbono compuesto y mesas plegables con núcleo de espuma. La presencia de la primera clase disminuye a medida que operadores como Delta y Air Canada reducen los productos de primera clase heredados. Sin embargo, persiste un nicho boutique en las rutas transcontinentales y de ultra largo recorrido, donde los precios de los billetes se mantienen inelásticos.

Por tipo de asiento: las suites superan a los caballos de batalla de respaldo fijo

Los asientos de respaldo fijo estándar captaron el 64,55% de la participación del mercado de asientos para cabina de aeronaves comerciales en 2025, porque dominan las cabinas de fuselaje estrecho y jets regionales orientadas al volumen. Las prioridades de diseño se centran en estructuras ligeras, cubiertas de vestimenta de cambio rápido y puntos de montaje económicos para la alimentación USB-C. Los asientos reclinables sirven para los espacios de primera clase doméstica en flotas de corto recorrido, ofreciendo un paso mejorado sin la complejidad de ingeniería de los mecanismos tipo lie-flat.

Los módulos de suite y privacidad total disfrutan de la CAGR más alta del 8,06% porque las aerolíneas competidoras tratan los asientos ejecutivos con puerta como diferenciadores imprescindibles en las rutas de largo recorrido. El R7 de Recaro, la suite Elements de Collins y la plataforma Unity de Safran encabezan campañas activas, cada una integrando cargadores inalámbricos, iluminación ambiental personalizable y geometría de panel que ahorra espacio. Los productos tipo lie-flat sin puertas aún tienen una participación significativa en las aeronaves de pasillo único transcontinentales, donde las limitaciones de espacio y de centro de gravedad restringen la viabilidad de las suites.

Por tipo de instalación: la ola de modernización redefine la economía del posventa

Las instalaciones de fábrica representaron el 65,05% del tamaño del mercado de asientos para cabina de aeronaves comerciales en 2025, porque cada nueva aeronave sale de la línea de ensamblaje final con una cabina completa. Sin embargo, los crónicos retrasos en las entregas de Airbus y Boeing obligan a los operadores a aprovechar los activos existentes, convirtiendo la actividad de modernización en el motor de crecimiento con una CAGR del 6,61%. Los conjuntos completos frecuentemente agrupan asientos, unidades de suministro de pasajeros (PSU, por sus siglas en inglés) y mejoras de iluminación, con integradores llave en mano que coordinan la documentación del certificado de tipo suplementario (STC, por sus siglas en inglés) para minimizar el tiempo de inactividad. Aerolíneas como WestJet y Alaska Air han citado públicamente períodos de retorno de la inversión de 18 a 24 meses para los programas de modernización con alta concentración de asientos premium que aumentan los ingresos unitarios sin añadir aeronaves.

Los calendarios de modernización están estrechamente vinculados a las revisiones de tipo C y D, lo que incentiva a los fabricantes de asientos a pre-certificar configuraciones para múltiples tipos de aeronaves, permitiendo a las aerolíneas reutilizar piezas estándar en toda su flota. Ese enfoque reduce los costos de inventario y simplifica el mantenimiento, al tiempo que permite a las aerolíneas estandarizar su imagen de marca.

Análisis geográfico

Estados Unidos impulsa la mayor parte de la demanda del mercado de asientos para cabina de aeronaves comerciales, debido a que cuenta con la red doméstica más grande del mundo y a una carrera de premiumización entre American Airlines, Delta Air Lines y United Airlines. American Airlines por sí sola opera aproximadamente 1.000 aeronaves de línea principal, lo que crea un grupo de reemplazos de más de 200.000 asientos individuales en cada ciclo de ocho años. Las normas de certificación de la FAA son las más estrictas del mundo, lo que obliga a los proveedores a mantener laboratorios de pruebas y oficinas de ingeniería en el país para acelerar los plazos de ejecución de los proyectos. Las aerolíneas estadounidenses también adoptan tempranamente los sensores en asientos inteligentes porque la amplia penetración del Wi-Fi a bordo y los conjuntos de análisis de datos permiten la monetización en tiempo real.

Canadá aporta una participación considerable anclada en las flotas de línea principal y Rouge de Air Canada, la transición de WestJet hacia un posicionamiento de servicio completo y la expansión de Porter con el E195-E2. Los requisitos de etiquetado bilingüe de Transport Canada y las directivas de inflamabilidad añaden capas de certificación únicas, pero los proveedores aceptan esta complejidad para mantener el acceso a más de 400 aeronaves activas. La uniformidad transfronteriza en los tipos de aeronaves permite transferir los certificados de tipo suplementario (STC) estadounidenses con un mínimo de reelaboración, acortando así los plazos de entrega para las modernizaciones canadienses.

México genera volúmenes más pequeños pero en más rápido crecimiento. La recuperación de pasajeros en los mercados de ocio mexicanos, combinada con el continuo crecimiento de las aerolíneas de ultra bajo costo (ULCC, por sus siglas en inglés), impulsa configuraciones de cabina densificadas que favorecen los diseños ligeros y slim-line. Sin embargo, la adopción de la clase económica premium está ganando terreno en las rutas de largo recorrido hacia Europa y América del Sur, lo que señala un desplazamiento ascendente en la combinación que se alinea con la tendencia regional más amplia. La convergencia regulatoria hacia los estándares de la FAA se está acelerando porque muchas aerolíneas arriendan aeronaves registradas en Estados Unidos, que deben cumplir los umbrales de cumplimiento estadounidenses independientemente de su base de operaciones.

Panorama competitivo

Collins Aerospace invirtió USD 2 millones para ampliar la producción de asientos ejecutivos en Florida, un ejemplo de expansión de capacidad localizada adaptada a las campañas de traslado de ejecutivos y transporte corporativo de rotación rápida. Safran aprovecha carteras de interiores más amplias, agrupando galerías, lavabos y sistemas de oxígeno junto con los asientos para capturar el alcance completo de la cabina, lo que diluye el campo de licitación para los competidores que ofrecen un solo producto.

Los actores de Nivel II, como Expliseat, Geven y STELIA, se apoyan en competencias de nicho en materiales compuestos, aeronaves ligeras o cabinas de jets regionales. El acuerdo de 10 años de Expliseat con Air France para el TiSeat 2X y el pedido de 75.000 asientos de Recaro para el programa eVTOL de Eve ilustran cómo la especialización puede generar volúmenes significativos fuera de las instalaciones de fábrica tradicionales de las aerolíneas. Sin embargo, estos nuevos participantes deben superar los obstáculos de escalamiento de capacidad y las pruebas de tensión repetitiva para acceder a las suites premium, el segmento que establece el techo de precios.

Estratégicamente, los actores establecidos se centran en ecosistemas de mantenimiento predictivo que vinculan a las aerolíneas con plataformas digitales propias. Collins se unió a la Alianza Digital de Airbus para integrar los datos de los sensores de los asientos con Skywise, ofreciendo análisis de prevención de aeronaves en tierra (AOG, por sus siglas en inglés) que los competidores sin infraestructura en la nube no pueden replicar. La adquisición por parte de Safran de las actividades de control de vuelo de Collins proporciona apalancamiento de venta cruzada al combinar soluciones de cabina de mando con ofertas de cabina de pasajeros, un paquete particularmente atractivo durante las negociaciones de modernización de fuselaje ancho. Recaro hace hincapié en la propiedad intelectual de diseño centrado en la ergonomía y los cambios rápidos de acabado personalizado como diferenciadores para las aerolíneas de bandera boutique que buscan identidades de marca distintivas.

Líderes de la industria de asientos para cabina de aeronaves comerciales en América del Norte

JAMCO Corporation

Collins Aerospace (RTX Corporation)

RECARO Aircraft Seating GmbH & Co. KG (RECARO Holding GmbH)

Safran SA

Thompson Aero Seating Limited (Aviation Industry Corporation of China)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: Starling Aerospace adquirió los activos de Pitch Aircraft Seating, incluidos los asientos de clase económica PF3000 de 9,6 kg, ampliando así la presencia de Starling en aplicaciones de fuselaje estrecho de bajo peso.

- Febrero de 2025: la FAA autorizó un nuevo sistema de cinturón de seguridad de tres puntos con airbag para los modelos Airbus A321neo ACF/XLR, habilitando configuraciones de mayor densidad sin comprometer la seguridad.

- Diciembre de 2024: LifePort adquirió PAC Seating, extendiendo el catálogo de LifePort hacia productos de cabina especializados para evacuación médica y configuraciones ejecutivas.

- Septiembre de 2024: LATAM Airlines lanzó un programa de USD 360 millones para modernizar 24 B787 con suites equipadas con puerta Recaro R7 para rutas de largo recorrido.

Alcance del informe del mercado de asientos para cabina de aeronaves comerciales en América del Norte

| Fuselaje estrecho |

| Fuselaje ancho |

| Jets regionales |

| Primera clase |

| Clase ejecutiva |

| Clase económica premium |

| Clase económica |

| Respaldo fijo estándar |

| Reclinable |

| Tipo lie-flat |

| Suite/Privacidad total |

| Instalación de fábrica |

| Modernización |

| Estados Unidos |

| Canadá |

| México |

| Por tipo de aeronave | Fuselaje estrecho |

| Fuselaje ancho | |

| Jets regionales | |

| Por clase de asiento | Primera clase |

| Clase ejecutiva | |

| Clase económica premium | |

| Clase económica | |

| Por tipo de asiento | Respaldo fijo estándar |

| Reclinable | |

| Tipo lie-flat | |

| Suite/Privacidad total | |

| Por tipo de instalación | Instalación de fábrica |

| Modernización | |

| Por geografía | Estados Unidos |

| Canadá | |

| México |

Definición de mercado

- Tipo de producto - En este estudio se incluyen los asientos integrados en las aeronaves de pasajeros, fabricados con diferentes combinaciones de materiales.

- Tipo de aeronave - En este estudio se incluyen todos los aviones de pasajeros, como los de fuselaje estrecho y fuselaje ancho, que son de pasillo único y pasillo doble.

- Clase de cabina - La clase ejecutiva y primera clase, la clase económica y la clase económica premium son clases de viaje aéreo ofrecidas por las aerolíneas que brindan diversos servicios a los pasajeros.

| Palabra clave | Definición |

|---|---|

| Producto interno bruto (PIB) | El producto interno bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| Fabricante de equipos originales (OEM, por sus siglas en inglés) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Alto rango dinámico (HDR, por sus siglas en inglés) | El rango dinámico describe la proporción entre las partes más brillantes y más oscuras de una imagen. El HDR se utiliza para capturar un mayor rango dinámico que el rango dinámico estándar (SDR, por sus siglas en inglés). |

| Administración Federal de Aviación (FAA, por sus siglas en inglés) | La división del Departamento de Transporte se encarga de la aviación. Opera el Control de Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en Estados Unidos. |

| Agencia Europea de Seguridad Aérea (EASA, por sus siglas en inglés) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la misión de supervisar la seguridad y la regulación de la aviación civil. |

| Pantalla 4K | La resolución 4K hace referencia a una resolución de pantalla horizontal de aproximadamente 4.000 píxeles. |

| Diodo orgánico emisor de luz (OLED, por sus siglas en inglés) | Es el diodo emisor de luz (LED, por sus siglas en inglés) en el que la capa electroluminiscente emisora es una película de compuesto orgánico que emite luz en respuesta a una corriente eléctrica. |

| Tiempo medio entre fallos (MTBF, por sus siglas en inglés) | El tiempo medio entre fallos es el tiempo transcurrido previsto entre fallos inherentes de un sistema mecánico o electrónico durante la operación normal del sistema. |

| Aerolínea de bajo costo (LCC, por sus siglas en inglés) | Es una aerolínea que opera con un énfasis especialmente alto en la minimización de los costos operativos y sin algunos de los servicios y comodidades tradicionales incluidos en la tarifa. |

| Ventanas electrónicamente atenuables (EDW, por sus siglas en inglés) | Es un tipo de ventana que bloquea hasta el 99,96% de toda la luz visible y proporciona opacidad total, integrada en el casete de ventana del panel lateral. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se presentan en términos de ingresos. Para la conversión de ventas a volumen, el precio de venta promedio (ASP, por sus siglas en inglés) se mantiene constante a lo largo del período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción