Tamaño y participación del mercado europeo de asientos para cabinas de aeronaves comerciales

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

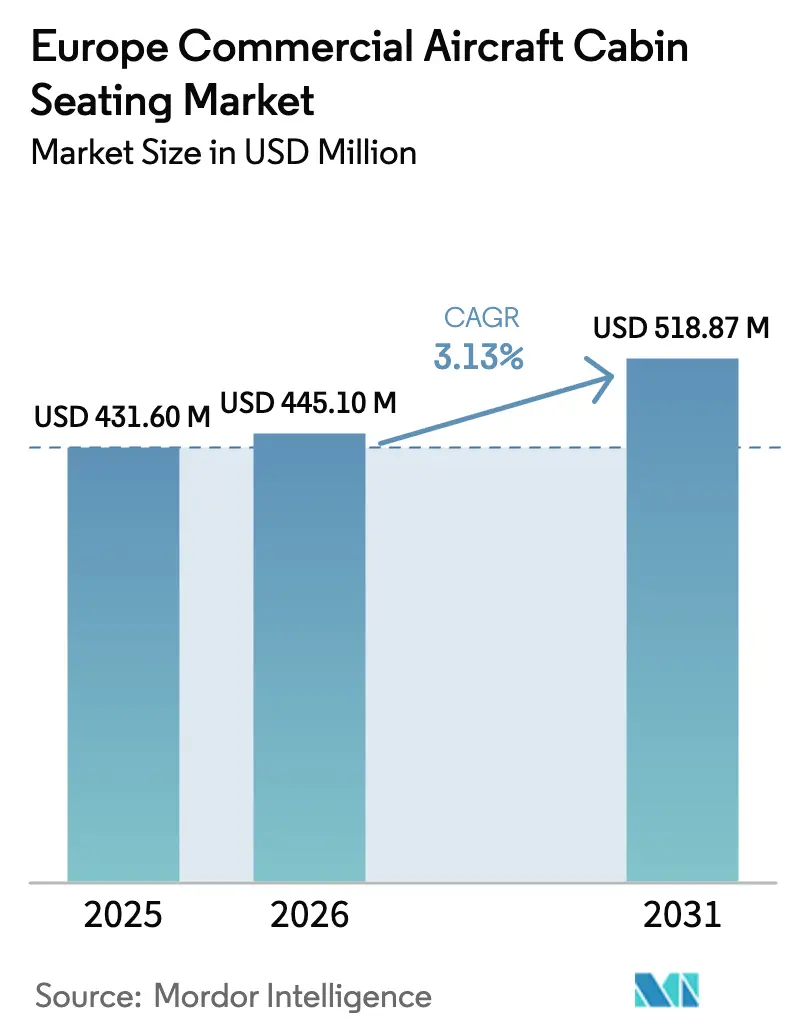

| Tamaño del mercado en el año base (2025) | 431.6 Millones de dólares |

| Tamaño del Mercado (2026) | 445.1 Millones de dólares |

| Tamaño del Mercado (2031) | 518.87 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.13% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de asientos para cabinas de aeronaves comerciales por Mordor Intelligence

El tamaño del mercado europeo de asientos para cabinas de aeronaves comerciales fue valorado en 431,6 millones de USD en 2025 y se estima que crecerá desde 445,1 millones de USD en 2026 hasta alcanzar los 518,87 millones de USD en 2031, a una CAGR del 3,13% durante el período de pronóstico (2026-2031).

El mercado europeo de asientos para aeronaves comerciales está experimentando una transformación significativa impulsada por iniciativas de sostenibilidad y avances tecnológicos. Los fabricantes se centran cada vez más en el desarrollo de materiales no metálicos y de bajo peso para la construcción de asientos, con el fin de apoyar los objetivos de eficiencia en el consumo de combustible y los compromisos medioambientales de las aerolíneas. Este cambio ha dado lugar a innovaciones notables, con asientos de aeronaves comerciales de nueva generación que demuestran una reducción de peso del 30-40% en comparación con los modelos anteriores. Además, otros componentes del interior de aeronaves siguen esta tendencia, con sistemas de iluminación LED modernos que ofrecen un ahorro de peso del 40% frente a las luminarias incandescentes tradicionales, al tiempo que proporcionan una iluminación mejorada y una mayor eficiencia energética.

La industria está siendo testigo de una evolución sustancial en el diseño de asientos y las características de comodidad para los pasajeros, especialmente en las cabinas de clase premium. Las aerolíneas están invirtiendo en estructuras de asientos mejoradas que ofrecen una ergonomía superior, características ajustables y un mayor espacio personal. Los principales operadores europeos están implementando soluciones de asientos innovadoras que incorporan materiales avanzados, integración de tecnología inteligente y diseños modulares. Estos avances reflejan la respuesta de la industria a los cambios en las preferencias de los pasajeros y la creciente demanda de experiencias de viaje premium, con aerolíneas que introducen características como camas completamente planas, acceso directo al pasillo y opciones de privacidad mejoradas.

Una tendencia notable en el mercado es la creciente preferencia por las configuraciones de aeronaves de fuselaje estrecho, que representaron el 82% del total de entregas de aeronaves en la región durante 2017-2022. Se espera que esta tendencia continúe con pedidos significativos de los principales operadores, como lo demuestran decisiones de adquisición recientes que incluyen el pedido de Rostec de 250 aeronaves, el pedido de Ryanair de 200 aeronaves y el compromiso de Wizz Air de 102 aeronaves de fuselaje estrecho. Estos pedidos reflejan el cambio estratégico de la industria hacia composiciones de flota más eficientes y flexibles que pueden servir tanto rutas de corto como de medio alcance de manera eficaz.

El mercado se caracteriza por extensas iniciativas de modernización de flotas y la integración tecnológica en los interiores de cabinas de aeronaves. Las aerolíneas están implementando programas integrales de actualización de cabinas que abarcan no solo los asientos, sino también los sistemas relacionados y los servicios a bordo. Se espera que la industria reciba la entrega de aproximadamente 2.647 aeronaves nuevas hasta 2030, de las cuales 2.354 serán aeronaves de fuselaje estrecho, lo que indica un fuerte enfoque en la renovación y expansión de la flota. Estas nuevas entregas incorporan sistemas de asientos avanzados con materiales mejorados, características de conectividad potenciadas y sofisticadas tecnologías de comodidad para los pasajeros, lo que refleja el compromiso de la industria con la mejora de la experiencia de viaje global, al tiempo que se mantiene la eficiencia operativa.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de asientos para cabinas de aeronaves comerciales

Las principales razones del crecimiento del mercado son la expansión de la flota y el aumento de la demanda de transporte aéreo de pasajeros en Europa

- Europa fue la segunda región más grande con el mayor tráfico de pasajeros aéreos en 2022. El tráfico de pasajeros aéreos en Europa alcanzó los 1,05 mil millones en 2022, un aumento del 11% respecto a 2017. Las aerolíneas se están concentrando en aumentar el tamaño de sus flotas para satisfacer la creciente demanda de viajes aéreos, lo que puede resultar en un aumento significativo de la demanda de nuevas aeronaves en Europa.

- Entre 2017 y 2022, se entregaron un total de 1.206 aeronaves nuevas en Europa, y se prevé que otras 2.647 aeronaves nuevas sean entregadas entre 2023 y 2030. Durante el período histórico, las entregas de nuevos aviones a reacción en Europa representaron alrededor del 25% de las entregas globales de aeronaves comerciales. Una serie de factores pueden contribuir al creciente número de entregas durante el período de pronóstico, como la innovación empresarial de los operadores de bajo coste (LCC, por sus siglas en inglés) para aumentar los factores de ocupación de pasajeros, reducir los costos competitivos y crear una estructura organizativa que satisfaga la demanda de los viajeros con presupuesto limitado, al tiempo que se crean oportunidades de mercado claramente asequibles. En este sentido, se entregaron un total de 1.206 aviones durante este período, de los cuales 990 eran aeronaves de fuselaje estrecho.

- A junio de 2023, se habían entregado alrededor de 3.000 aeronaves Airbus o más en la región, con entregas mayoritarias de aeronaves A320ceo, A320neo, A321ceo y A321neo en el segmento de fuselaje estrecho, y A330-300 y A350-900 en el segmento de fuselaje ancho. Varias aerolíneas importantes en Europa, como Ryanair, Lufthansa, Wizz Air, Aeroflot Group, Air France-KLM y EasyJet, tienen una cartera de pedidos de más de 1.600 aeronaves, incluyendo una combinación de aviones de fuselaje estrecho y fuselaje ancho. Se espera que tales factores contribuyan al crecimiento del mercado de interiores de cabinas de aeronaves comerciales en el futuro.

Se espera que el crecimiento del tráfico de pasajeros aéreos esté respaldado por el aumento de la demanda de viajes aéreos nacionales e internacionales

- La relajación gradual de las restricciones de viaje en varios países europeos en 2022 facilitó considerablemente los desplazamientos dentro del continente en comparación con el período de la pandemia de COVID-19. Debido a esta tendencia, la demanda internacional se disparó, ya que los pasajeros que no pudieron viajar durante los confinamientos estaban ansiosos por volar al extranjero de nuevo en lugar de tomar vacaciones nacionales. En 2022, el tráfico de pasajeros aéreos en toda Europa alcanzó los 1,3 mil millones, un crecimiento del 8% en comparación con 2021. El Reino Unido, Alemania y España representaron el 36% del tráfico total de pasajeros aéreos en Europa y, por ende, pueden generar más demanda de nuevas aeronaves en comparación con otros países europeos en los próximos años. Las aerolíneas europeas también han sido responsables de transportar casi el 40% de los pasajeros aéreos internacionales a nivel mundial.

- El tráfico aeroportuario europeo creció un 247% en el primer semestre de 2022 en comparación con 2021, lo que resultó en 660 millones adicionales de pasajeros gestionados en todo el continente. El Reino Unido, los Países Bajos, Turquía y Alemania, que cuentan con algunos de los aeropuertos más concurridos, registraron un aumento significativo del tráfico de pasajeros en el primer semestre de 2022. En agosto de 2022, el tráfico de pasajeros en los cinco principales aeropuertos europeos aumentó un 68,1%, pero se mantuvo un -17,5% por debajo de los niveles previos a la pandemia de agosto de 2019, principalmente debido a las continuas restricciones de viaje en Asia. Se observó un aumento similar en el tráfico de pasajeros aéreos en los aeropuertos del resto de Europa en agosto de 2022. El tráfico aéreo comercial disminuyó en los aeropuertos ucranianos, y los aeropuertos de Bielorrusia y Rusia registraron una disminución en los volúmenes de pasajeros desde el comienzo de la guerra entre Rusia y Ucrania. Se espera que el tráfico de pasajeros aéreos aumente un 31% durante 2023-2030, con un incremento de la demanda en la aviación nacional e internacional.

OTRAS TENDENCIAS CLAVE DE LA INDUSTRIA CUBIERTAS EN EL INFORME

- Se espera que las iniciativas de desarrollo económico implementadas en la Unión Europea contribuyan al crecimiento del PIB per cápita

- La principal fuente de ingresos para los fabricantes de aeronaves son los pedidos de aeronaves comerciales realizados por las principales aerolíneas

- Se espera que los principales fabricantes de equipos originales (OEM) del mercado, Boeing y Airbus, aumenten sus entregas durante 2023-2030, lo que llevará a un número equilibrado de pedidos pendientes de aeronaves

- Factores como la recuperación del transporte aéreo y los sustanciales pedidos de aeronaves realizados por diversas aerolíneas están impulsando el crecimiento del mercado

- El aumento en el número de pasajeros ha contribuido al gasto en infraestructura de aviación, con la modernización de los aeropuertos existentes y la construcción de nuevos aeropuertos previstas en Europa

- Las aerolíneas están planificando reducir el consumo de combustible de las aeronaves con el fin de reducir el peso total de las mismas

Análisis de segmento: tipo de aeronave

Segmento de fuselaje estrecho en el mercado europeo de asientos para cabinas de aeronaves comerciales

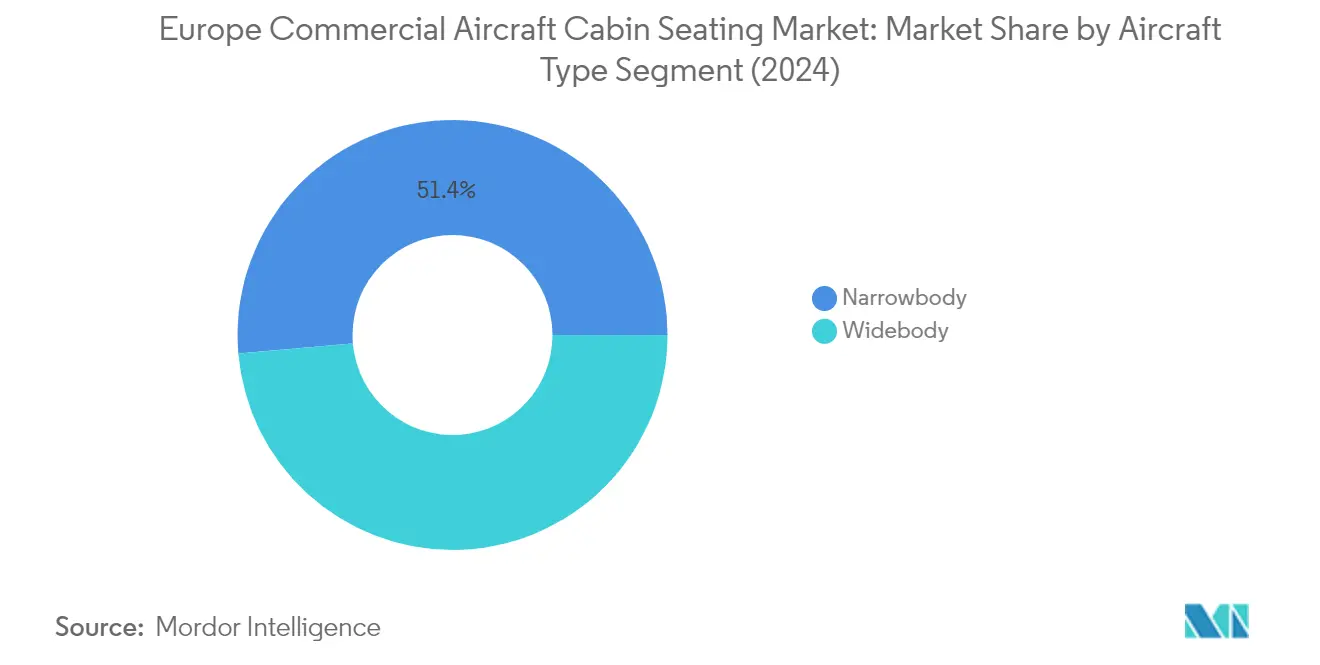

El segmento de fuselaje estrecho domina el mercado europeo de asientos para cabinas de aeronaves comerciales, representando aproximadamente el 50,42% del valor total del mercado en 2025. Este dominio está impulsado principalmente por la creciente adopción de aeronaves de fuselaje estrecho por parte de los operadores de bajo coste en toda Europa para rutas nacionales e internacionales de corto alcance. El éxito de estas aeronaves se atribuye a su eficiencia operativa y flexibilidad en la gestión de flotas, especialmente para dar servicio a mercados desatendidos donde la frecuencia de los servicios aéreos es comparativamente inferior a la de las rutas convencionales. Las principales aerolíneas europeas, incluidas Air France, British Airways y Lufthansa, están enfocadas en mejorar la experiencia del pasajero mediante la instalación de configuraciones de asientos para aeronaves más ligeras y cómodas con reposacabezas mejorados en su flota de fuselaje estrecho. El crecimiento del segmento está respaldado además por pedidos significativos de operadores como Rostec (250 aeronaves), Ryanair (200 aeronaves) y Wizz Air (102 aeronaves de fuselaje estrecho), lo que demuestra la fuerte preferencia del mercado por estos tipos de aeronaves.

Segmento de fuselaje ancho en el mercado europeo de asientos para cabinas de aeronaves comerciales

Se proyecta que el segmento de fuselaje ancho exhiba el crecimiento más rápido en el mercado europeo de asientos para cabinas de aeronaves comerciales, con una tasa de crecimiento esperada de aproximadamente el 3,92% durante 2025-2031. Este crecimiento acelerado está impulsado por el creciente enfoque de las aerolíneas en mejorar la experiencia del pasajero en las rutas de largo alcance, donde las aeronaves de fuselaje ancho se utilizan predominantemente. Los principales operadores están implementando soluciones de asientos innovadoras, como lo demuestra la introducción del concepto 'Allegris' de Lufthansa, que ofrece suites con puertas de cierre tanto en primera clase como en clase ejecutiva para sus nuevas aeronaves A350 y B787-9. El crecimiento del segmento está respaldado además por avances tecnológicos significativos en las configuraciones de asientos para aeronaves, ejemplificados por el lanzamiento por parte de STELIA Aerospace de su nuevo asiento de clase ejecutiva OPERA para el Airbus A350 y el B787. Las aerolíneas están invirtiendo cada vez más en configuraciones de asientos premium para su flota de fuselaje ancho a fin de mejorar la comodidad del pasajero en rutas de ultra largo alcance, lo que impulsa la demanda de sofisticadas soluciones de asientos para aeronaves comerciales.

Análisis de segmento geográfico del mercado europeo de asientos para cabinas de aeronaves comerciales

Alemania representa un pilar fundamental del mercado europeo de asientos para aeronaves comerciales, con una participación de aproximadamente el 17,62% del valor total del mercado en 2025. El sector de la aviación del país ha demostrado una resiliencia notable gracias a su énfasis en la experiencia del pasajero y las innovaciones en interiores de cabinas de aeronaves. Los principales operadores alemanes, en particular Lufthansa, han estado a la vanguardia de la implementación de soluciones de asientos de vanguardia en toda su flota. El compromiso de la aerolínea con la mejora de la comodidad del pasajero es evidente en la implementación del concepto 'Allegris', que introduce asientos tipo suite con puertas de cierre tanto en primera clase como en clase ejecutiva. Las aerolíneas alemanas han prestado especial atención a la personalización y la integración tecnológica en sus soluciones de asientos, incorporando características como reposabrazos ajustables individualmente, iluminación ambiental de ambiente y sistemas de entretenimiento avanzados. La sólida base manufacturera del país y la presencia de los principales proveedores de asientos han reforzado aún más su posición en el mercado. El enfoque en soluciones de asientos sostenibles y de bajo peso se alinea bien con los objetivos más amplios de la industria de la aviación alemana de reducir las emisiones de carbono y los costos operativos.

La posición geográfica estratégica de Turquía como puente entre Europa y Asia ha catalizado su surgimiento como un mercado de rápido crecimiento en el sector de asientos de aviación, con una tasa de crecimiento proyectada de aproximadamente el 5,74% de 2025 a 2031. El sector de la aviación del país ha estado experimentando una transformación significativa, impulsada por ambiciosos planes de expansión de flota e iniciativas de modernización. Las aerolíneas turcas se centran cada vez más en mejorar la comodidad del pasajero mediante soluciones de asientos innovadoras, especialmente en sus nuevas entregas de aeronaves. La posición del país como un importante centro de tránsito ha influido en que las aerolíneas inviertan en opciones de asientos premium, especialmente para las rutas de largo alcance. Los operadores turcos han sido particularmente activos en la adopción de nuevas tecnologías de asientos que optimizan el espacio de la cabina al tiempo que mantienen la comodidad del pasajero. El énfasis en la eficiencia del combustible ha llevado a una mayor demanda de soluciones de asientos de bajo peso, contribuyendo al crecimiento del mercado. El desarrollo de la infraestructura de aviación del país y el crecimiento de las capacidades de fabricación nacional han reforzado aún más su posición en el mercado de asientos para aeronaves.

El Reino Unido mantiene una presencia significativa en el mercado europeo de interiores de aeronaves, impulsada por su robusto sector de aviación y su enfoque innovador hacia la comodidad del pasajero. Los operadores británicos han sido particularmente proactivos en la implementación de nuevas configuraciones de asientos para aeronaves que maximizan tanto la comodidad como la eficiencia del espacio de cabina. Las aerolíneas del país han mostrado una fuerte preferencia por las soluciones de asientos premium, especialmente en su flota de largo alcance, lo que refleja la alta proporción de viajeros de negocios y de turismo premium. Los fabricantes y proveedores británicos han sido fundamentales en el desarrollo de tecnologías de asientos avanzadas, contribuyendo a la evolución tecnológica del mercado. El enfoque en la aviación sostenible ha llevado a una mayor adopción de materiales y diseños de asientos respetuosos con el medio ambiente. Las aerolíneas del Reino Unido han sido particularmente innovadoras en su enfoque hacia la disposición de la cabina y la configuración de asientos, actuando a menudo como pioneras en la adopción de nuevas tecnologías de asientos. La presencia de importantes instalaciones de fabricación de interiores de aeronaves y centros de investigación ha reforzado aún más la posición del Reino Unido en el mercado.

La posición de Francia en el mercado de asientos para cabinas de aeronaves comerciales se caracteriza por su sólida herencia en la fabricación aeroespacial y su enfoque innovador hacia el diseño de interiores de cabina. Las aerolíneas del país han sido pioneras en la implementación de soluciones de asientos avanzadas, especialmente en las clases de cabina premium. Los operadores franceses han demostrado un fuerte compromiso con la comodidad del pasajero mediante sus elecciones de asientos, optando a menudo por soluciones personalizadas que reflejan su identidad de marca. La presencia de importantes fabricantes y proveedores aeroespaciales ha facilitado la rápida adopción de nuevas tecnologías y materiales de asientos. Las aerolíneas francesas se han centrado especialmente en optimizar el espacio de la cabina manteniendo altos estándares de comodidad, lo que ha llevado a configuraciones de asientos innovadoras. El énfasis del país en la estética del diseño ha influido en las soluciones de asientos que combinan funcionalidad con atractivo visual. La sólida infraestructura de investigación y desarrollo de Francia continúa impulsando las innovaciones en tecnología de asientos para aeronaves.

El mercado de asientos para cabinas de aeronaves comerciales en otros países europeos muestra tendencias y requisitos diversos, lo que refleja la variada naturaleza de sus sectores de aviación. Países como España, los Países Bajos, Suiza y las naciones nórdicas han mostrado un creciente enfoque en la comodidad del pasajero y la innovación en cabinas. Estos mercados se caracterizan por su énfasis en la utilización eficiente del espacio y las soluciones de asientos sostenibles. Las aerolíneas regionales de estos países suelen optar por configuraciones de asientos que equilibran la comodidad con la eficiencia operativa. La presencia de operadores tanto de servicio completo como de bajo coste en estos mercados ha generado requisitos de asientos diversos, desde configuraciones premium hasta disposiciones de alta densidad. Estos países también han sido activos en la adopción de nuevas tecnologías y materiales de asientos que mejoran la experiencia del pasajero al tiempo que cumplen con rigurosas normas de seguridad y medioambientales. Los sectores de la aviación en estas regiones continúan evolucionando, impulsados por los cambios en las preferencias de los pasajeros y los requisitos operativos.

Panorama competitivo

Principales empresas en el mercado europeo de asientos para cabinas de aeronaves comerciales

El mercado europeo de asientos para cabinas de aeronaves comerciales se caracteriza por una innovación continua de productos centrada en diseños de bajo peso, mayor comodidad para los pasajeros y características de sostenibilidad. Las empresas están invirtiendo fuertemente en investigación y desarrollo para crear asientos para aeronaves comerciales que reduzcan el consumo de combustible al tiempo que maximizan la experiencia del pasajero mediante diseños ergonómicos y materiales premium. La agilidad operativa se demuestra a través del establecimiento de instalaciones de fabricación estratégicas y centros de servicio en ubicaciones clave europeas, lo que permite respuestas rápidas a las demandas de los clientes. Las asociaciones estratégicas con aerolíneas y fabricantes de aeronaves son cada vez más importantes, especialmente para las instalaciones de asientos de línea en las nuevas entregas de aeronaves. Los líderes del mercado están ampliando sus carteras de productos tanto a través del crecimiento orgánico como de adquisiciones estratégicas, con un enfoque particular en el desarrollo de soluciones para configuraciones de aeronaves de fuselaje estrecho y fuselaje ancho.

Mercado consolidado liderado por actores globales

El mercado europeo de asientos para cabinas de aeronaves comerciales exhibe una estructura altamente consolidada dominada por actores globales establecidos con amplias capacidades de fabricación y carteras de productos integrales. Estos actores principales aprovechan sus sólidas relaciones con los fabricantes de aeronaves, su amplia experiencia en certificación y sus cadenas de suministro bien establecidas para mantener sus posiciones en el mercado. El mercado se caracteriza por altas barreras de entrada debido a los estrictos requisitos regulatorios, las sustanciales inversiones de capital necesarias para la investigación y el desarrollo, y la importancia de las relaciones a largo plazo con los fabricantes de aeronaves y las aerolíneas. La presencia de actores regionales especializados añade una capa de competencia, particularmente en segmentos específicos del mercado, como los asientos de clase económica para aeronaves de fuselaje estrecho.

El mercado ha sido testigo de una actividad significativa de fusiones y adquisiciones, con empresas más grandes adquiriendo fabricantes especializados para ampliar sus capacidades tecnológicas y su alcance en el mercado. Estos movimientos de consolidación han ayudado a las empresas a lograr economías de escala, mejorar sus ofertas de productos y fortalecer su posición en los mercados europeos clave. La tendencia hacia la consolidación está impulsada por la necesidad de ofrecer soluciones integrales de asientos para todos los tipos de aeronaves y clases de cabina, así como por la importancia de mantener sólidas capacidades financieras para respaldar los esfuerzos continuos de investigación y desarrollo.

La innovación y las relaciones con los clientes impulsan el éxito

Para que los actores establecidos mantengan e incrementen su cuota de mercado, es necesario centrarse en el desarrollo de soluciones de asientos innovadoras que aborden las necesidades cambiantes de las aerolíneas y los pasajeros. Esto incluye invertir en materiales de bajo peso, características de comodidad mejoradas y opciones de personalización que permitan a las aerolíneas diferenciar sus ofertas. Construir relaciones sólidas con los fabricantes de aeronaves para las instalaciones de línea y mantener redes de soporte posventa robustas son factores de éxito cruciales. Las empresas también deben demostrar su compromiso con la sostenibilidad a través de materiales y procesos de fabricación respetuosos con el medio ambiente, al tiempo que mantienen estructuras de precios competitivas que ayudan a las aerolíneas a optimizar sus costos operativos.

Los competidores que buscan ganar terreno en el mercado deben centrarse en identificar y explotar oportunidades de nicho, particularmente en segmentos emergentes como los asientos de clase económica premium y las soluciones especializadas para aeronaves de fuselaje estrecho. El éxito en el mercado requiere desarrollar sólidas capacidades técnicas, obtener las certificaciones necesarias y construir relaciones con las partes interesadas clave de la industria de la aviación. La capacidad de ofrecer soluciones de financiación innovadoras y condiciones de entrega flexibles puede ayudar a los actores más nuevos a competir de manera efectiva. Además, las empresas deben monitorizar cuidadosamente los cambios regulatorios relacionados con las normas de seguridad y los requisitos medioambientales, ya que estos pueden crear oportunidades de entrada o expansión en el mercado mediante soluciones innovadoras de cumplimiento normativo. La integración de componentes de asientos para aeronaves y tecnologías de cojines de asientos para aeronaves puede mejorar aún más la diferenciación del producto y la satisfacción del cliente.

Líderes de la industria europea de asientos para cabinas de aeronaves comerciales

Collins Aerospace

Jamco Corporation

Recaro Group

Safran

Thompson Aero Seating

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2022: RECARO Aircraft Seating GmbH & Co. KG fue seleccionada por KLM Royal Dutch Airlines (KLM), Transavia France y Transavia Airlines, con sede en los Países Bajos, para equipar las nuevas aeronaves Airbus con asientos de clase económica.

- Junio de 2022: STELIA Aerospace y AERQ colaborarán en la integración de señalización digital de cabina de los asientos OPERA para la familia A320neo.

- Mayo de 2022: Thompson Aero Seating lanza la nueva generación VantageXL.

Alcance del informe del mercado europeo de asientos para cabinas de aeronaves comerciales

Los segmentos de fuselaje estrecho y fuselaje ancho están cubiertos como segmentos por tipo de aeronave. Francia, Alemania, España, Turquía y el Reino Unido están cubiertos como segmentos por país.| Aeronaves de fuselaje estrecho |

| Aeronaves de fuselaje ancho |

| Aviones regionales |

| Primera clase y clase ejecutiva |

| Clase económica premium |

| Clase económica |

| Fabricante de equipos originales (OEM) |

| Posventa |

| Materiales compuestos |

| Aleaciones de aluminio |

| Acero y otras aleaciones |

| Termoplásticos avanzados |

| Reino Unido |

| Francia |

| Alemania |

| España |

| Italia |

| Rusia |

| Resto de Europa |

| Por tipo de aeronave | Aeronaves de fuselaje estrecho |

| Aeronaves de fuselaje ancho | |

| Aviones regionales | |

| Por clase de asiento | Primera clase y clase ejecutiva |

| Clase económica premium | |

| Clase económica | |

| Por tipo de instalación | Fabricante de equipos originales (OEM) |

| Posventa | |

| Por material | Materiales compuestos |

| Aleaciones de aluminio | |

| Acero y otras aleaciones | |

| Termoplásticos avanzados | |

| Por país | Reino Unido |

| Francia | |

| Alemania | |

| España | |

| Italia | |

| Rusia | |

| Resto de Europa |

Definición de mercado

- Tipo de producto - Los asientos que se integran en las aeronaves de pasajeros y que están compuestos por diferentes combinaciones de materiales están incluidos en este estudio.

- Tipo de aeronave - Todas las aeronaves de pasajeros, como las de fuselaje estrecho y fuselaje ancho, que son de pasillo único y doble pasillo, están incluidas en este estudio.

- Clase de cabina - La clase ejecutiva y primera clase, la clase económica y la clase económica premium son clases de viaje aéreo proporcionadas por las aerolíneas que ofrecen diversos servicios a los pasajeros.

| Palabra clave | Definición |

|---|---|

| Producto interior bruto (PIB) | El producto interior bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| Fabricante de equipos originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Alto rango dinámico (HDR) | El rango dinámico describe la relación entre las partes más brillantes y más oscuras de una imagen. El HDR se utiliza para capturar un rango dinámico mayor que el rango dinámico estándar (SDR). |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte que se ocupa de la aviación. Opera el Control del Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| Agencia Europea de Seguridad Aérea (EASA) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la misión de supervisar la seguridad y la regulación de la aviación civil. |

| Pantalla 4K | La resolución 4K se refiere a una resolución de pantalla horizontal de aproximadamente 4.000 píxeles. |

| Diodo orgánico emisor de luz (OLED) | Es el diodo emisor de luz (LED) en el que la capa electroluminiscente emisora es una película de compuesto orgánico que emite luz en respuesta a una corriente eléctrica. |

| Tiempo medio entre fallos (MTBF) | El tiempo medio entre fallos es el tiempo transcurrido previsto entre fallos inherentes de un sistema mecánico o electrónico durante el funcionamiento normal del sistema. |

| Operador de bajo coste (LCC) | Es una aerolínea que opera con un énfasis especialmente elevado en la minimización de los costos operativos y sin algunos de los servicios y comodidades tradicionales incluidos en la tarifa. |

| Ventanas electrónicamente atenuables (EDW) | Es un tipo de ventana que bloquea hasta el 99,96% de toda la luz visible y proporciona total opacidad, integrada en el cassette de ventana del panel lateral. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico robusta, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos. Para la conversión de ventas a volumen, el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las apreciaciones de los analistas son validados a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los entrevistados son seleccionados en diferentes niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizadas, bases de datos y plataformas de suscripción