Tamaño y Participación del Mercado de Asientos de Cabina para Aeronaves Comerciales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Asientos de Cabina para Aeronaves Comerciales por Mordor Intelligence

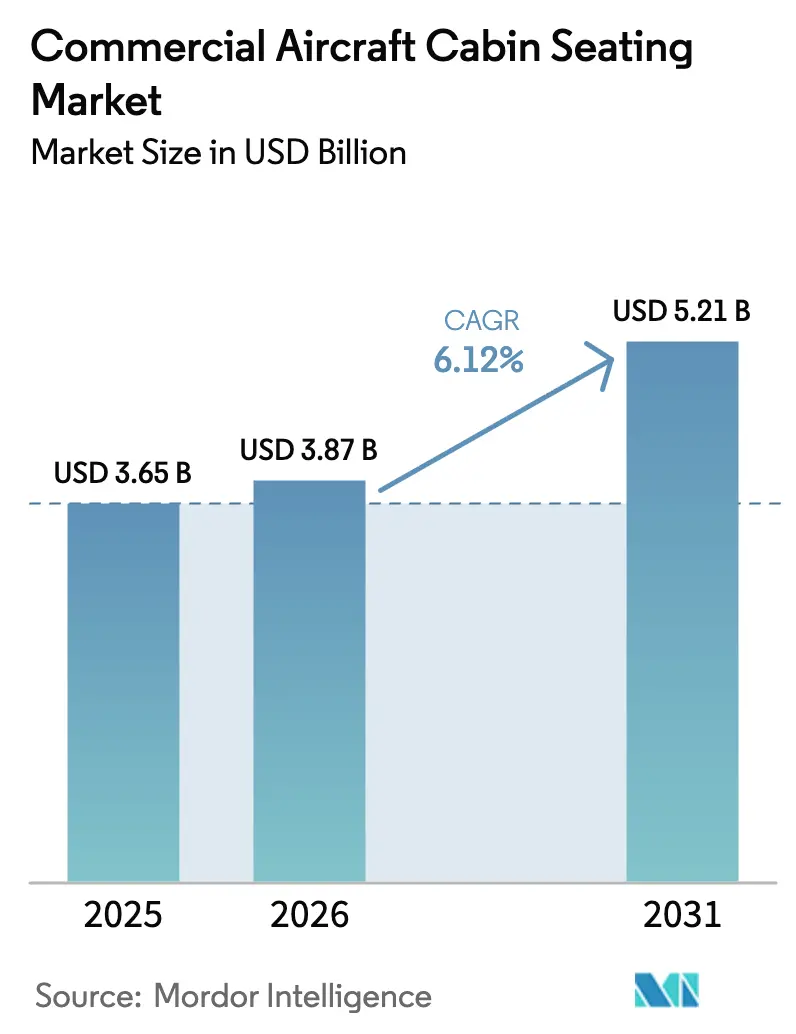

Se espera que el tamaño del mercado de asientos de cabina para aeronaves comerciales crezca de USD 3.650 millones en 2025 a USD 3.870 millones en 2026, y se prevé que alcance USD 5.210 millones en 2031 a una CAGR del 6,12% durante el período 2026-2031. Las aerolíneas ven los asientos como un mecanismo de generación de ingresos y un diferenciador de marca, lo que impulsa una inversión constante incluso cuando los ciclos de la aviación en general se suavizan. El apetito de Asia-Pacífico por los nuevos viajes aéreos, el impulso para densificar las cabinas de fuselaje estrecho y los acelerados programas de renovación de flotas se combinan para expandir el mercado de asientos de cabina para aeronaves comerciales a un ritmo más rápido que los niveles anteriores a la pandemia. Los operadores ahora tratan los productos de clase económica premium y suite como centros de beneficios, mientras que los materiales compuestos de reducción de peso sustentan los objetivos de consumo de combustible alineados con los compromisos de cero emisiones netas. Los contratiempos en la cadena de suministro, los cuellos de botella en la certificación y el aumento de los costos de garantía moderan el impulso, aunque no han descarrilado la trayectoria ascendente general del mercado de asientos de cabina para aeronaves comerciales.

Conclusiones Clave del Informe

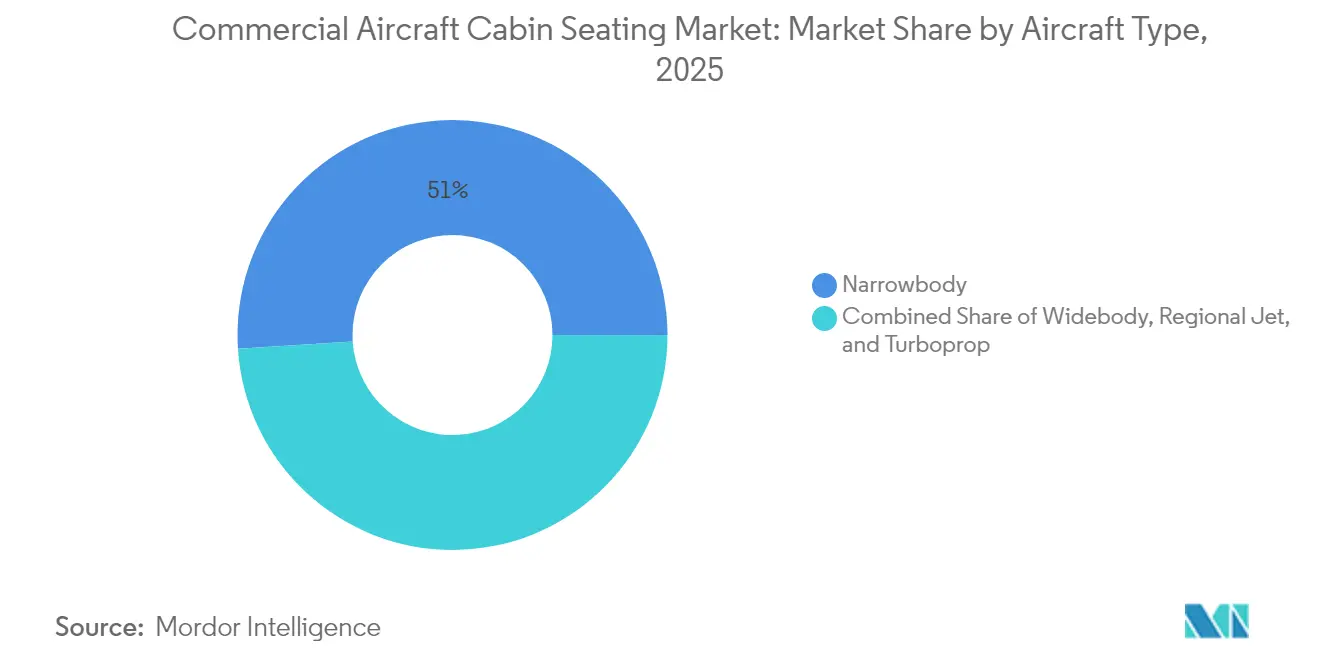

- Por tipo de aeronave, las plataformas de fuselaje estrecho representaron el 51,02% de la participación del mercado de asientos de cabina para aeronaves comerciales en 2025, mientras que se proyecta que los reactores regionales crezcan a una CAGR del 6,21% hasta 2031.

- Por clase de cabina, la clase económica mantuvo una participación en los ingresos del 47,68% en 2025; la clase económica premium avanza a una CAGR del 6,92% hasta 2031.

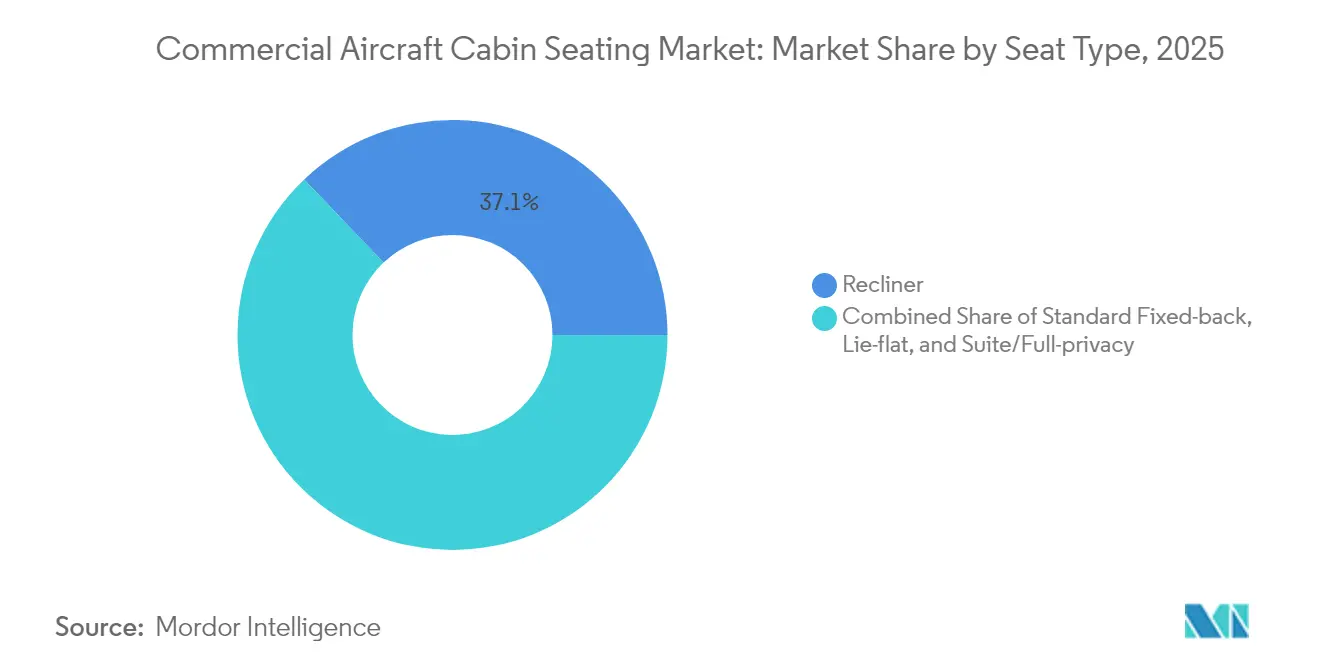

- Por tipo de asiento, los productos reclinables capturaron el 37,12% del tamaño del mercado de asientos de cabina para aeronaves comerciales en 2025; los asientos de suite/privacidad total registran la mayor CAGR del 8,21% hasta 2031.

- Por tipo de instalación, la instalación en línea representó una participación de mercado del 64,15% en 2025, mientras que se espera que los programas de retrofitting proyectados para expandirse a través de dichos programas crezcan a una CAGR del 6,05% hasta 2031.

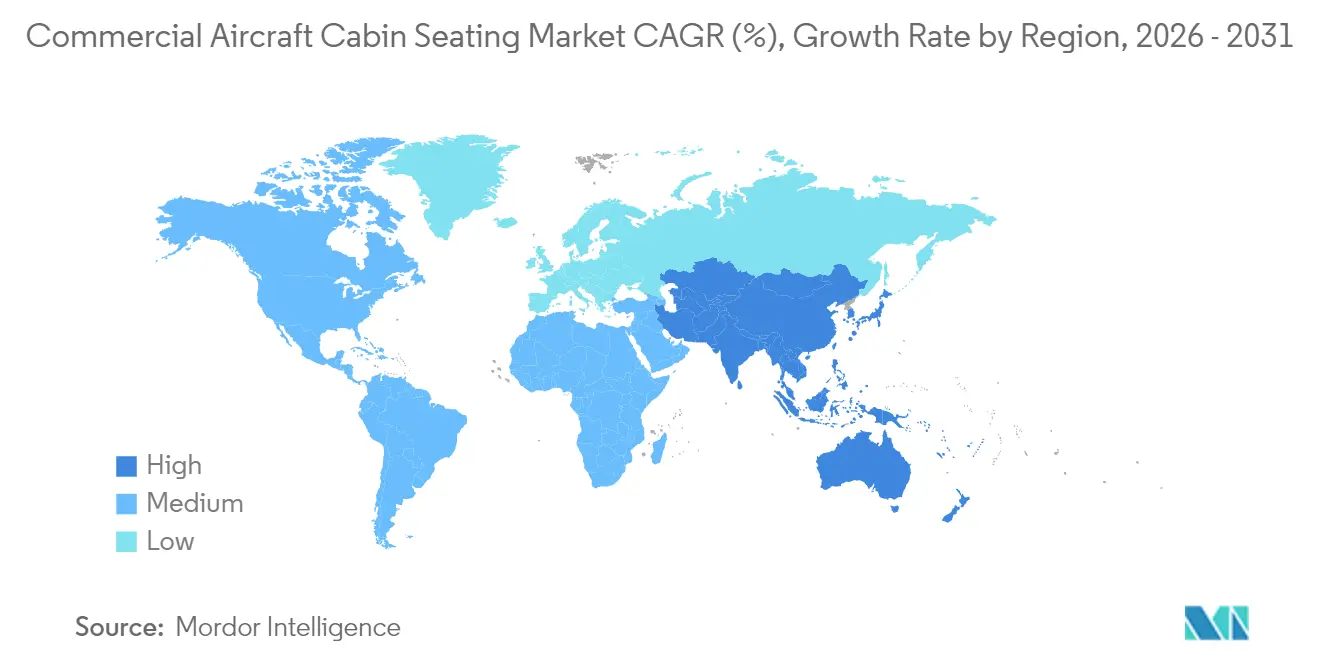

- Por geografía, se espera que la región Asia-Pacífico domine con una participación del 36,05% en 2025 y se prevé que registre una CAGR del 6,71% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado Global de Asientos de Cabina para Aeronaves Comerciales

Análisis del Impacto de los Impulsores*

| Impulsor | (%) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclos rápidos de renovación de flotas de aeronaves | +1.2% | Global, especialmente Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Reconfiguración de las aerolíneas hacia la clase económica premium | +1.8% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Densificación de cabinas para mayor rendimiento | +1.1% | Global, fuerte en mercados emergentes | Mediano plazo (2-4 años) |

| Impulso de los OEM hacia asientos compuestos ligeros | +1.9% | Mercados desarrollados primero, implantación global | Largo plazo (≥ 4 años) |

| Análisis de retrofitting de asientos inteligentes | +1.2% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Extensión de alcance del fuselaje estrecho XLR de pasillo único | +1.3% | Rutas transcontinentales en todo el mundo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reconfiguración de las Aerolíneas hacia la Clase Económica Premium

Las cabinas de clase económica premium están cerrando la brecha entre la clase económica y la clase ejecutiva, ofreciendo un punto intermedio rentable sin penalizaciones de costos significativas. Las aerolíneas en los EE. UU. y Asia han introducido zonas de asientos con características mejoradas, que incluyen mayor profundidad de reclinación, mayor anchura del asiento y servicios de comidas mejorados, todo dentro de las limitaciones del fuselaje de fuselaje estrecho. Las tarifas de clase económica premium generan márgenes dos o tres veces más altos que los asientos de clase económica estándar, impulsando las modernizaciones de las flotas heredadas. Con una CAGR proyectada del 7,15% hasta 2030, este segmento destaca la creciente demanda de comodidad incremental. Los primeros adoptantes, como American Airlines y Singapore Airlines, reportan factores de carga superiores al 80%, lo que pone de relieve el éxito de las cabinas de clase económica premium para lograr un equilibrio entre comodidad y rentabilidad.[1]Singapore Airlines, "Características de Cabina – Suites," singaporeair.com

Densificación de Cabinas para Maximizar el Rendimiento por Vuelo

Las estructuras de perfil reducido permiten a las aerolíneas añadir una o dos filas adicionales en las cabinas de pasillo único manteniendo un espacio entre asientos aceptable, lo que genera ingresos por salida sin aumentar los precios de los billetes. Los sistemas de espuma ultrafina y larguero compuesto de Collins Aerospace reducen kilogramos de cada módulo triple de asientos, permitiendo a los operadores equilibrar simultáneamente los objetivos de peso y volumen.[2]Collins Aerospace, "Interiores de Cabina – Asientos," collinsaerospace.com

La demanda es más fuerte en los mercados domésticos de alta frecuencia donde los ciclos de aeronaves superan las 12 horas diarias. A medida que aumenta la presión sobre los costos operativos con los esquemas de fijación de precios del carbono, la densificación combinada con la ergonomía moderna sigue siendo una palanca pragmática que mantiene su contribución al crecimiento.

Impulso de los OEM hacia Asientos Compuestos Ligeros

Los OEM de aeronaves ahora especifican envolventes de masa máxima de asientos como parte de los contratos de instalación en línea, lo que obliga a los proveedores a introducir marcos de fibra de carbono y espumas de base biológica. Los avances en materiales reducen el peso del asiento hasta en un 30%, lo que resulta en ahorros anuales de combustible que superan las primas iniciales de los asientos en un plazo de 24 meses desde la entrada en servicio.[3]Muirhead, "Espuma Sostenible BioPRO," muirhead.co.uk

La tecnología es inicialmente prevalente en flotas de largo recorrido que incurren en un alto consumo de combustible, pero también se está extendiendo a los operadores domésticos que buscan compensar el aumento de los costos del combustible de aviación sostenible (SAF). La adopción de materiales compuestos también respalda las divulgaciones ambientales, sociales y de gobernanza, fortaleciendo la imagen de marca de las aerolíneas entre los viajeros con conciencia ecológica.

Programas de Retrofitting de Asientos Inteligentes para Análisis de Pasajeros en Tiempo Real

Las arquitecturas de asientos con abundantes sensores generan datos continuos sobre ocupación, postura e interacción con el cinturón de seguridad, lo que permite la prestación predictiva de servicios de catering, ofertas complementarias dirigidas y detección temprana de fallos. Las principales aerolíneas norteamericanas están mapeando los patrones de permanencia de los pasajeros para perfeccionar la secuenciación del servicio a bordo, reduciendo el desperdicio en la cocina hasta en un 15%. Los operadores europeos utilizan alertas de mantenimiento basado en condición para reducir las reparaciones no programadas de asientos, protegiendo así las métricas de puntualidad. El horizonte a largo plazo de la tecnología se alinea con el despliegue de la conectividad aérea 5G, sustentando el incremento previsto de la CAGR para el mercado de asientos de cabina para aeronaves comerciales.

Análisis del Impacto de las Restricciones*

| Restricción | (%) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la cadena de suministro de espumas y materiales compuestos | −1.4% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Retrasos en la certificación de la FAA/EASA | −0.8% | Global, centros regulatorios en EE. UU. y la UE | Mediano plazo (2-4 años) |

| Aumento de los costos de garantía por desgaste de fundas de tapizado | −0.6% | Redes de largo recorrido de alta utilización en todo el mundo | Mediano plazo (2-4 años) |

| Estrés en el balance de las aerolíneas en mercados emergentes | −0.9% | Mercados emergentes con repercusiones en otros lugares | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Cadena de Suministro de Subcomponentes de Espuma y Material Compuesto

Un grupo limitado de proveedores certificados para poliuretano resistente al fuego y láminas de carbono de alto módulo ha resultado en plazos de entrega de hasta 18 meses. Las aerolíneas han aplazado las modernizaciones de cabinas, optando por extender el uso de interiores más antiguos en lugar de inmovilizar aeronaves durante las temporadas de mayor demanda. Los OEM de asientos ahora recurren a doble suministro de materias primas y precalifican a proveedores secundarios para mitigar el riesgo, aunque la incorporación de capacidad adicional requiere al menos dos años debido a los obstáculos de calificación en aviación. El arrastre negativo resultante del −1,4% sobre la CAGR en temporadas de mayor viaje en el mercado de asientos de cabina para aeronaves comerciales es más agudo donde los plazos de modernización se cruzan con los calendarios de devolución de arrendamiento.

Retrasos en la Certificación de la FAA/EASA para Nuevas Arquitecturas de Asientos

Los conceptos innovadores de asientos, como las configuraciones en ángulo oblicuo y las suites tipo litera, crean condiciones especiales que requieren documentación de cumplimiento adicional, pruebas de inflamabilidad y análisis de criterio de lesión en la cabeza. Las revisiones del expediente de la FAA indican que los ciclos de aprobación para solicitudes de primer tipo frecuentemente superan los 24 meses.[4]Administración Federal de Aviación, "Condiciones Especiales para Asientos Oblicuos del A321XLR," faa.gov

Estos retrasos favorecen a los actores establecidos con diseños probados y amplios equipos de certificación, ralentizando a los nuevos entrantes disruptivos y reduciendo la CAGR prevista en un 0,8%.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: El Liderazgo del Fuselaje Estrecho Enfrenta Presión Competitiva

Las plataformas de fuselaje estrecho generaron el 51,02% de la participación del mercado de asientos de cabina para aeronaves comerciales en 2025, lo que refleja el dominio de las entregas de la familia A320neo y 737 MAX. La CAGR del 6,34% de esta categoría hasta 2031 se sustenta en las redes de punto a punto de alta frecuencia y el derivado XLR de largo alcance, que admite cabinas premium en rutas anteriormente operadas por aeronaves de pasillo doble. En consecuencia, se proyecta que el tamaño del mercado de asientos de cabina para aeronaves comerciales asociado con aeronaves de fuselaje estrecho aumente de USD 1.970 millones en 2026 a USD 2.680 millones en 2031. El crecimiento del segmento también se beneficia de los programas de retrofitting, ya que los operadores modernizan los interiores de generaciones anteriores del 737NG y el A321ceo para armonizar la estética de marca.

Los fuselajes anchos, aunque entregados en menores volúmenes, generan mayores ingresos por asiento gracias a los complejos productos de suite y totalmente reclinables. La demanda constante del subsegmento por parte de los operadores de centros de conexión del Golfo y Asia protege a los OEM de asientos de la ciclicidad del fuselaje estrecho. Los reactores regionales y los turbohélices, que sirven rutas de baja densidad y aeropuertos secundarios, se centran en reclinables ultraligeros con almacenamiento integrado que minimizan las penalizaciones de peso. Fabricantes como Collins Aerospace aprovechan el diseño modular para compartir componentes estructurales entre categorías de aeronaves, reduciendo los costos de certificación no recurrentes y manteniendo los precios de los reactores regionales competitivos. Sin embargo, la tensión competitiva está aumentando, ya que los fabricantes de asientos chinos y japoneses ofrecen alternativas de bajo costo para las flotas de mercados emergentes, desafiando la participación de los actores establecidos dentro del mercado de asientos de cabina para aeronaves comerciales.

Por Clase de Cabina: La Clase Económica Mantiene el Liderazgo a Pesar del Crecimiento Premium

La clase económica retuvo una participación en los ingresos del 47,68% en 2025, lo que subraya su papel fundamental en los viajes aéreos democratizados. Las filas básicas de perfil reducido continúan evolucionando con amortiguación mejorada, carga USB-C y mesas plegables más despejadas que reducen el tiempo de mantenimiento. Sin embargo, la CAGR del 6,92% de la clase económica premium señala un giro hacia los ingresos complementarios que compensa la competencia de tarifas en las rutas principales. Las aerolíneas apuntan a un multiplicador de tarifa de 1,6 veces sobre las tarifas de clase económica estándar mientras incurren en solo 1,15 veces el costo variable, lo que explica el agresivo ritmo de implantación.

La clase ejecutiva está transitando hacia suites con puertas corredizas que ofrecen acceso directo al pasillo en configuraciones 1-2-1. El tamaño del mercado de asientos de cabina para aeronaves comerciales atribuible a estos productos alcanza USD 1.290 millones en 2026 y está preparado para superar los USD 1.880 millones en 2031. La primera clase, ofrecida por menos aerolíneas, sigue captando atención debido a los efectos de halo de marca. Por lo tanto, los OEM de asientos invierten en convergencias tecnológicas, adaptando las carcasas de privacidad de primera clase a las dimensiones de la clase ejecutiva para aprovechar una demanda más amplia. La resiliencia de la cadena de suministro, la creación rápida de prototipos y la personalización a nivel de acabado definen ahora la ventaja competitiva en toda la industria de asientos de cabina para aeronaves comerciales.

Por Tipo de Asiento: La Dominancia de los Reclinables Refleja la Evolución de la Comodidad

Los formatos reclinables, que abarcan los productos de clase económica premium y primera clase doméstica, representaron el 37,12% de los ingresos de 2025. Las aerolíneas prefieren estos asientos debido a sus mecanismos de plegado eficientes en cuanto a espacio y al proceso de certificación relativamente sencillo que requieren. Mientras tanto, las líneas de asientos de suite/privacidad total, como la Unity de Safran y la CL6710 de RECARO, experimentan el crecimiento más rápido, con una CAGR del 8,21%, a medida que los operadores apuntan cada vez más a los viajeros corporativos de alto rendimiento. Se proyecta que el tamaño del mercado de asientos de cabina para aeronaves comerciales asociado con las soluciones de suite se duplique entre 2026 y 2031, impulsado por la adopción acelerada de soluciones de asientos totalmente reclinables en aeronaves de pasillo único.

Los asientos de clase económica de respaldo fijo continúan sirviendo como pilar de volumen. Sin embargo, los avances incrementales, incluidos los paneles de asiento de suspensión y los respaldos con contorno, están demostrando ser eficaces para reducir la fatiga del viajero en segmentos de vuelo de hasta cinco horas. Los asientos totalmente reclinables siguen dominando en la clase ejecutiva de largo recorrido; sin embargo, su adopción en rutas más cortas está limitada por consideraciones de peso y mantenimiento. Para abordar estos desafíos, los OEM están desarrollando ahora plataformas comunes que integran módulos reclinables, de clase económica premium y totalmente reclinables utilizando estructuras de espina dorsal compartidas. Esta innovación reduce significativamente los plazos de desarrollo y los costos de certificación dentro de la industria de asientos de cabina para aeronaves comerciales.

Por Tipo de Instalación: El Dominio de la Instalación en Línea es Desafiado por el Crecimiento del Retrofitting

Las instalaciones en línea representaron el 64,15% de los envíos de 2025, impulsadas por su integración perfecta durante el ensamblaje del fuselaje y los beneficios de la optimización del peso. Airbus y Boeing establecen fechas de congelación del diseño de asientos aproximadamente 15 meses antes de la entrega, ofreciendo a los proveedores calendarios bien definidos y flujos de ingresos predecibles. Mientras tanto, se proyecta que la actividad de retrofitting crezca a una tasa de crecimiento anual compuesta (CAGR) del 6,05%, ya que las aerolíneas priorizan cada vez más las actualizaciones de cabinas para mantener el ritmo de los ciclos de renovación de flotas. Se anticipa que el tamaño del mercado de asientos de cabina para aeronaves comerciales para soluciones de retrofitting se expanda de USD 1.370 millones en 2026 a USD 1.840 millones en 2031. Los principales desafíos, incluida la complejidad del programa, la disponibilidad limitada de tiempo de inactividad y los cuellos de botella en la cadena de suministro, siguen planteando preocupaciones. Sin embargo, el floreciente mercado de aeronaves de segunda vida respalda una demanda constante de kits de actualización modulares y rentables.

Análisis Geográfico

El liderazgo de Asia-Pacífico proviene de más de 6.000 aeronaves en pedido y programas de infraestructura aeroportuaria de apoyo que absorben la producción futura de asientos. Las configuraciones de múltiples clases adaptadas a los viajes familiares y los itinerarios de negocios de corto recorrido dominan, aunque la demanda premium de largo recorrido está aumentando en las rutas canguro y los enlaces transpacíficos. Las reglas de contenido local en China impulsan empresas conjuntas entre los OEM de asientos occidentales y los proveedores nacionales, garantizando el cumplimiento y preservando la integridad de la certificación.

Las aerolíneas norteamericanas se concentran en la simplificación de flotas y la densificación de cabinas. Los frecuentes ciclos de renovación de interiores, con un promedio de siete años, fortalecen las perspectivas del mercado de posventa para los proveedores de telas para asientos y los retrofits de sensores para asientos inteligentes. Europa, que enfrenta estrictos mandatos de economía circular, lidera las iniciativas de cojines reciclables y espumas biodegradables que repercuten en los programas globales. El mercado de asientos de cabina para aeronaves comerciales experimenta, por tanto, una doble atracción: densificación impulsada por costos e innovación de materiales impulsada por la sostenibilidad.

Oriente Medio y África, en conjunto, representan menos del 10% de los ingresos actuales, pero prometen un crecimiento desproporcionado vinculado a las estrategias de diversificación del turismo y la competencia entre centros de conexión regionales. Los superconectores del Golfo invierten fuertemente en suites de primera clase que funcionan como escaparates de marca, mientras que las aerolíneas de bandera africanas priorizan los reclinables duraderos capaces de soportar condiciones de calor y humedad. La volatilidad cambiaria y el riesgo político moderan el ritmo de adopción, pero el apoyo de las agencias de crédito a la exportación y los modelos de arrendamiento mitigan las restricciones de financiación, manteniendo la expansión geográfica del mercado de asientos de cabina para aeronaves comerciales a lo largo de la década.

Panorama Competitivo

La concentración del mercado es moderada, ya que los cinco principales proveedores —Collins Aerospace, Safran, RECARO, Stelia Aerospace y Thompson Aero— controlan colectivamente aproximadamente el 55% de los envíos globales. El conocimiento en materia de certificación, las aprobaciones de instalación en línea de los OEM y la producción verticalmente integrada de espuma o funda anclan su ventaja. Collins Aerospace aprovecha su red global de MRO para combinar el soporte de asientos con contratos de aviónica, garantizando flujos de ingresos de posventa estables. Safran despliega una carcasa compuesta estándar en múltiples familias de productos, reduciendo los ciclos de desarrollo y el costo por asiento mientras mantiene acabados premium.

Los nuevos entrantes disruptivos enfatizan los marcos ultraligeros y los soportes impresos en 3D que simplifican el ensamblaje y facilitan la personalización rápida. El TiSeat E2 de titanio híbrido de Expliseat, por ejemplo, ofrece un ahorro de peso del 40% y un número de piezas inferior a 200, reduciendo las horas-hombre de instalación. Los actores establecidos responden adquiriendo empresas de tecnología de nicho o estableciendo asociaciones estratégicas para ampliar las capacidades materiales y digitales.

Las carteras de propiedad intelectual en integración modular de monumentos y sistemas dinámicos de soporte lumbar se convierten en diferenciadores clave a medida que las aerolíneas solicitan diseños personalizados en semanas, en lugar de meses. Los fabricantes de asientos también invierten en gemelos digitales que simulan el desgaste durante el ciclo de vida, ayudando a los operadores a predecir los intervalos de revisión. Los acuerdos de reparto de riesgo de garantía y los programas de fundas de asiento bajo la modalidad de pago por uso emergen como palancas adicionales para asegurar contratos a largo plazo en el mercado de asientos de cabina para aeronaves comerciales.

Líderes de la Industria de Asientos de Cabina para Aeronaves Comerciales

Collins Aerospace

Recaro Group

Safran

Airbus

Elevate Aircraft Seating LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: FlySafair seleccionó a Acro Aircraft Seating para su flota. Acro Aircraft Seating suministrará múltiples conjuntos de asientos de respaldo fijo de la Serie 9 a FlySafair.

- Abril de 2025: Riyadh Air seleccionó la Suite de Clase Ejecutiva Unity de Safran para su instalación en toda su flota de Boeing 787-9. La decisión de la aerolínea se alinea con su compromiso de ofrecer comodidad premium a los pasajeros y amenidades modernas en la cabina.

- Febrero de 2024: Air India seleccionó a Recaro Aircraft Seating para proporcionar asientos de clase económica premium y económica para su programa de expansión de flota de fuselaje ancho, que forma parte de su pedido de 470 aeronaves. El acuerdo incluye la instalación de más de 22.000 asientos Recaro en los programas de aeronaves de pasillo doble de instalación en línea y retrofitting de la aerolínea durante los próximos cinco a seis años.

- Junio de 2023: RECARO Aircraft Seating GmbH & Co. KG y Embraer firmaron un acuerdo para desarrollar un catálogo de Equipamiento Suministrado por el Proveedor (SFE) de asientos para aeronaves E1 y E2. El catálogo SFE incluye los asientos de clase económica BL3710 y SL3710, disponibles en configuraciones de instalación en línea y retrofitting.

Alcance del Informe del Mercado Global de Asientos de Cabina para Aeronaves Comerciales

Fuselaje Estrecho y Fuselaje Ancho están cubiertos como segmentos por Tipo de Aeronave. Asia-Pacífico, Europa, Oriente Medio y América del Norte están cubiertos como segmentos por Región.| Fuselaje Estrecho |

| Fuselaje Ancho |

| Reactor Regional |

| Turbohélice |

| Económica |

| Económica Premium |

| Ejecutiva |

| Primera |

| Respaldo Fijo Estándar |

| Reclinable |

| Totalmente Reclinable |

| Suite/Privacidad Total |

| Instalación en Línea |

| Retrofitting |

| América del Norte | Estados Unidos | |

| Canadá | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Aeronave | Fuselaje Estrecho | ||

| Fuselaje Ancho | |||

| Reactor Regional | |||

| Turbohélice | |||

| Por Clase de Cabina | Económica | ||

| Económica Premium | |||

| Ejecutiva | |||

| Primera | |||

| Por Tipo de Asiento | Respaldo Fijo Estándar | ||

| Reclinable | |||

| Totalmente Reclinable | |||

| Suite/Privacidad Total | |||

| Por Tipo de Instalación | Instalación en Línea | ||

| Retrofitting | |||

| Por Región | América del Norte | Estados Unidos | |

| Canadá | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| España | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Indonesia | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Definición de mercado

- Tipo de Producto - En este estudio se incluyen los asientos integrados en las aeronaves de pasajeros y que están compuestos por diferentes combinaciones de materiales.

- Tipo de Aeronave - En este estudio se incluyen todas las aeronaves de pasajeros, como las de fuselaje estrecho y fuselaje ancho, que son de pasillo único y pasillo doble.

- Clase de Cabina - La clase ejecutiva y primera clase, la clase económica y la clase económica premium son clases de viaje aéreo proporcionadas por las aerolíneas que ofrecen diversos servicios a los pasajeros.

| Palabra clave | Definición |

|---|---|

| Producto Interior Bruto (PIB) | El Producto Interior Bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes son utilizados como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Alto Rango Dinámico (HDR) | El rango dinámico describe la relación entre las partes más brillantes y más oscuras de una imagen. El HDR se utiliza para capturar un rango dinámico mayor que el SDR. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control del Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| Agencia Europea de Seguridad Aérea (EASA) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la tarea de supervisar la seguridad y regulación de la aviación civil. |

| Pantalla 4K | La resolución 4K se refiere a una resolución de visualización horizontal de aproximadamente 4.000 píxeles. |

| Diodo Orgánico Emisor de Luz (OLED) | Es el diodo emisor de luz (LED) en el que la capa electroluminiscente emisiva es una película de compuesto orgánico que emite luz en respuesta a una corriente eléctrica. |

| Tiempo Medio Entre Fallos (MTBF) | El tiempo medio entre fallos es el tiempo transcurrido previsto entre fallos inherentes de un sistema mecánico o electrónico durante la operación normal del sistema. |

| Aerolínea de Bajo Coste (LCC) | Es una aerolínea que opera con especial énfasis en minimizar los costos operativos y sin algunos de los servicios y comodidades tradicionales incluidos en la tarifa. |

| Ventanas de Oscurecimiento Electrónico (EDW) | Es un tipo de ventana que bloquea hasta el 99,96% de toda la luz visible y proporciona opacidad total, integrada en el casete de la ventana del panel lateral. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de previsión se han proporcionado en términos de ingresos. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante a lo largo del período de previsión para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y los análisis de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en diferentes niveles y funciones para generar una imagen integral del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción