Tamaño y Participación del Mercado de Joyería de Fantasía

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 51.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 66.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.51% CAGR |

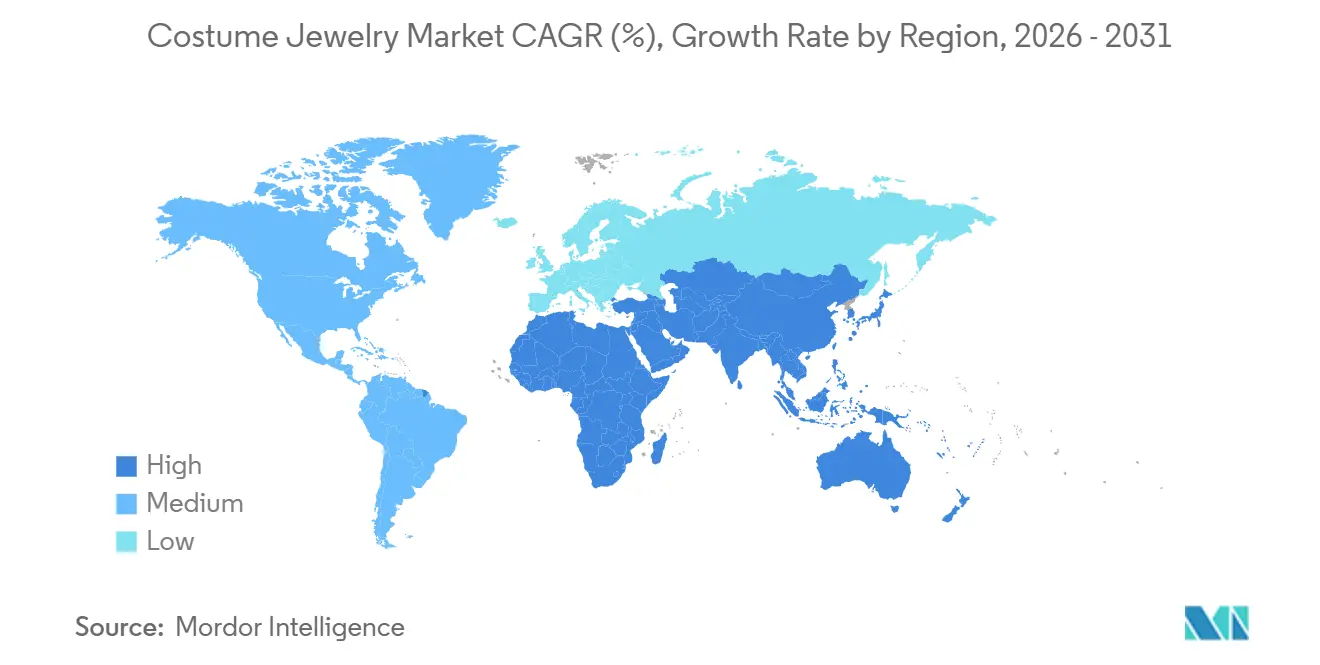

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Joyería de Fantasía por Mordor Intelligence

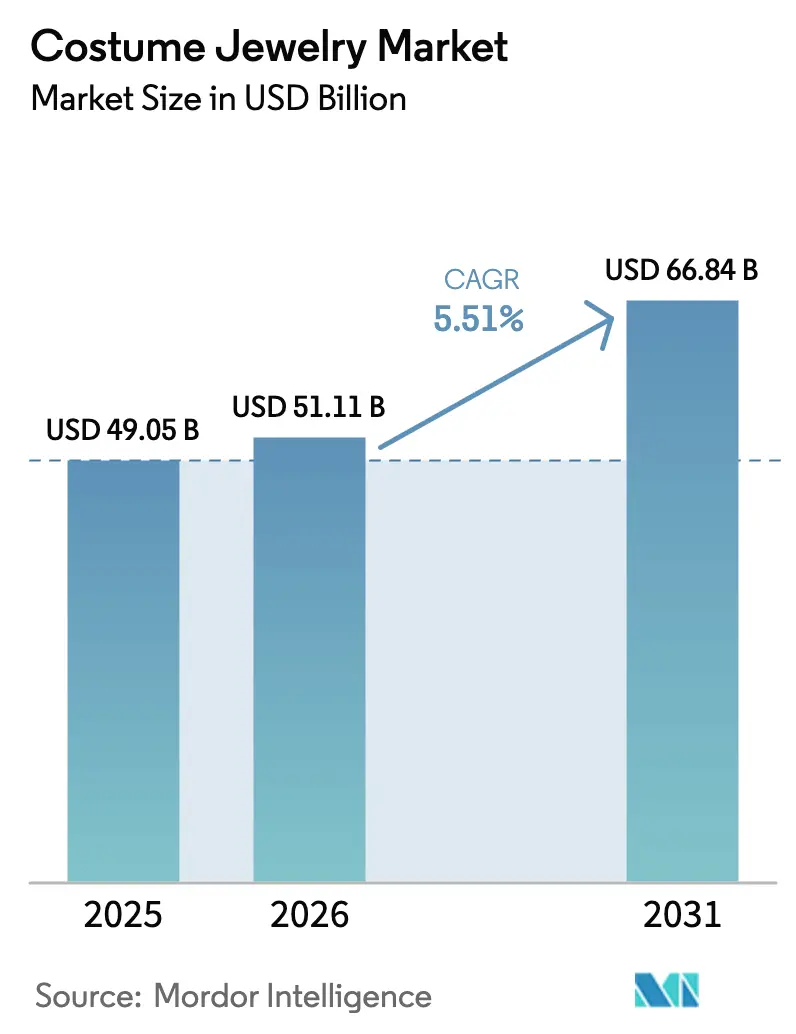

El mercado de joyería de fantasía fue valorado en USD 49.050 millones en 2025, alcanzó USD 51.110 millones en 2026 y se proyecta que crecerá hasta USD 66.840 millones en 2031, registrando una tasa de crecimiento anual compuesta (CAGR) del 5,51% durante el período de pronóstico. Este crecimiento pone de relieve un cambio en las preferencias de los consumidores, donde la asequibilidad y la adaptabilidad a las tendencias toman precedencia sobre el prestigio tradicional asociado a la joyería fina. Esta tendencia es particularmente evidente entre los consumidores de la Generación Z y los millennials, quienes consideran los accesorios como artículos de moda desechables en lugar de inversiones a largo plazo. La influencia de las redes sociales ha acortado significativamente los ciclos de tendencias de 6-12 meses a tan solo 2-4 semanas, lo que obliga a las marcas a adoptar procesos ágiles de diseño y fabricación que priorizan materiales de bajo costo y la creación rápida de prototipos. La región de Asia-Pacífico lideró el mercado con una participación del 36,40% en 2025, mientras que se espera que la región de Oriente Medio y África experimente el crecimiento más rápido, con una CAGR del 8,01%. Este crecimiento está impulsado por el aumento de los ingresos disponibles y una mayor aceptación cultural de la joyería llamativa en países como los Emiratos Árabes Unidos y Arabia Saudita.

Conclusiones Clave del Informe

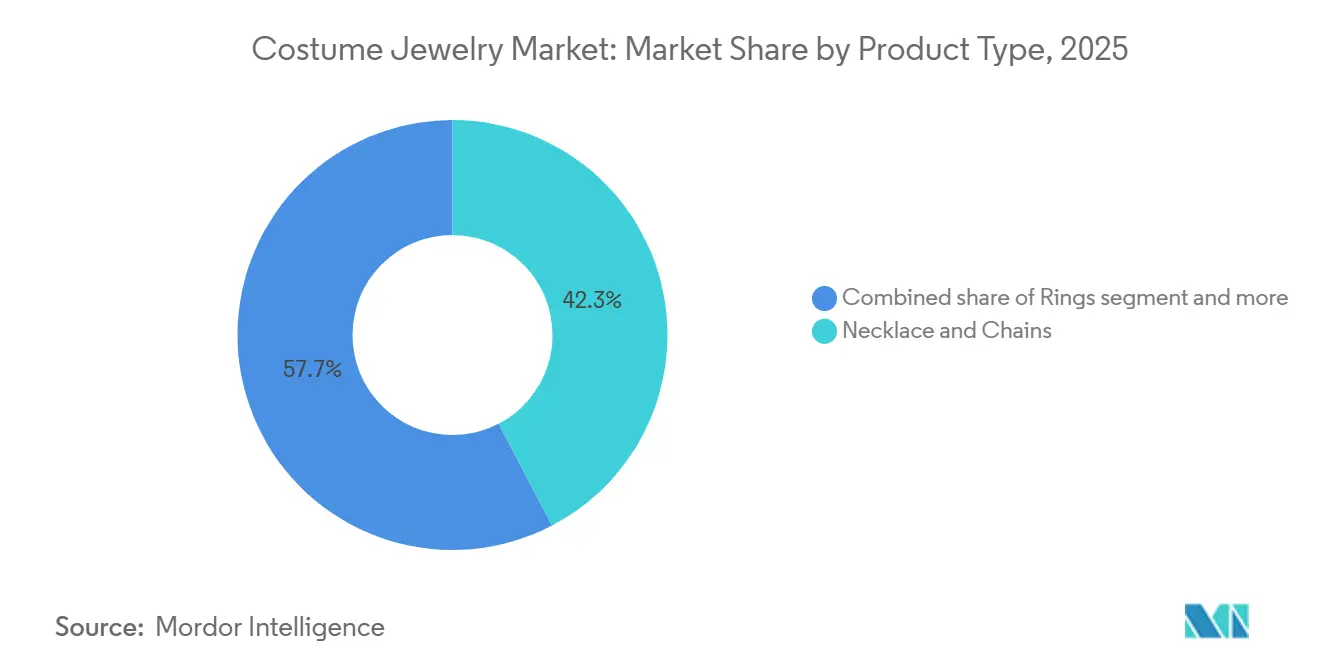

- Por tipo de producto, los collares y cadenas lideraron con una participación del 42,34% en los ingresos del mercado de joyería de fantasía en 2025; se proyecta que los anillos registren la CAGR más alta del 5,59% hasta 2031.

- Por material, los artículos de base metálica representaron el 35,18% de los ingresos de 2025, mientras que se prevé que las piezas de vidrio y cristal crezcan a una CAGR del 5,81% durante 2026-2031.

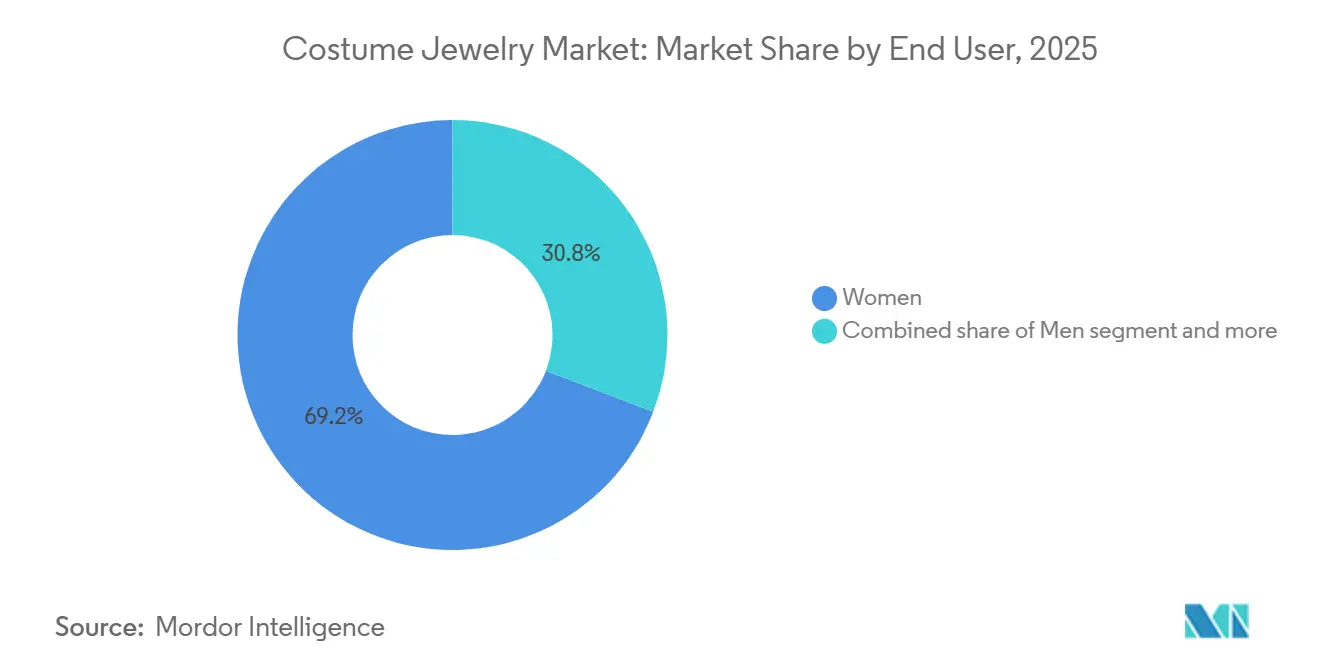

- Por usuario final, las mujeres representaron el 69,19% del consumo de 2025; la joyería masculina avanza a una CAGR del 6,08% hasta 2031.

- Por canal de distribución, las tiendas físicas retuvieron el 84,15% de la participación del mercado de joyería de fantasía en 2025, aunque se prevé que los canales en línea se expandan a una CAGR del 7,67% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 36,40% de la participación del mercado de joyería de fantasía en 2025; se proyecta que la región de Oriente Medio y África registre la CAGR más alta del 6,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Joyería de Fantasía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Asequibilidad en comparación con la joyería fina | +1.2% | Global, con efecto pronunciado en Asia-Pacífico y América Latina | Mediano plazo (2–4 años) |

| Moda rápida y consumo impulsado por tendencias | +1.0% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente influencia de las redes sociales y los influenciadores de moda | +0.9% | Global, más fuerte en América del Norte, Europa y zonas urbanas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de impresión 3D en tiradas cortas que permite piezas personalizadas en masa | +0.6% | América del Norte, Europa y centros seleccionados de Asia-Pacífico (China, Japón, Corea del Sur) | Mediano plazo (2–4 años) |

| Auge de la joyería sin género/unisex | +0.5% | América del Norte, Europa, con tracción emergente en Oriente Medio y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Innovación en diseño y versatilidad de materiales | +0.7% | Global, con concentración de investigación y desarrollo en Europa y América del Norte | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Asequibilidad en comparación con la joyería fina

Los consumidores conscientes del precio ven la joyería de fantasía como una forma de gestionar la incertidumbre económica, dirigiendo el gasto discrecional hacia artículos que ofrecen atractivo estético sin el compromiso financiero de los metales preciosos. Este enfoque se alinea con la economía de la moda rápida en indumentaria, donde los costos unitarios inferiores a USD 50 fomentan la experimentación con tendencias sin una preocupación financiera significativa. La joyería de fantasía ofrece a los consumidores la flexibilidad de mantenerse actualizados con las tendencias cambiantes sin las implicaciones financieras a largo plazo asociadas a la joyería fina. El uso de diamantes cultivados en laboratorio y metales reciclados reduce aún más la diferencia de precio con la joyería fina, lo que permite a las marcas de joyería de fantasía ofrecer estéticas similares a las de las gemas a un menor costo. Estos materiales no solo reducen los costos de producción, sino que también responden a la creciente demanda de los consumidores por productos sostenibles y de origen ético. Esto se alinea con las preferencias del 78% de los consumidores estadounidenses que priorizan el abastecimiento ético en sus decisiones de compra, lo que refleja un cambio más amplio hacia el consumo responsable.

Moda rápida y consumo impulsado por tendencias

La moda rápida y el consumo impulsado por tendencias son impulsores estructurales clave del mercado global de joyería de fantasía, ya que acortan los ciclos de moda y aceleran la frecuencia con la que los consumidores actualizan su estilo personal. A medida que las marcas de indumentaria replican rápidamente las tendencias de las pasarelas y las redes sociales, los consumidores buscan cada vez más accesorios complementarios para completar sus atuendos, posicionando la joyería de fantasía como un componente asequible y esencial de los guardarropas de moda rápida. La rápida difusión de tendencias a través de plataformas como TikTok e Instagram reduce aún más el tiempo entre el surgimiento de una tendencia y su adopción masiva, promoviendo compras frecuentes e impulsivas por encima de las compras ocasionales. Los datos de la industria indican que las marcas de moda rápida lanzan frecuentemente nuevas colecciones, dependiendo en gran medida de la replicación de tendencias y los ciclos de producción rápidos. Esto crea un entorno de consumo donde la novedad y la inmediatez dominan el comportamiento de compra. En consecuencia, la demanda se vuelve muy sensible a los ciclos de tendencias, con decisiones de compra impulsadas más por la estética, la cultura de los influenciadores y la validación social que por la durabilidad o el valor intrínseco, lo que sustenta un crecimiento sostenido en volumen en el mercado de joyería de fantasía.

Creciente influencia de las redes sociales y los influenciadores de moda

La creciente influencia de las redes sociales y los influenciadores de moda es un impulsor significativo del mercado global de joyería de fantasía. Las plataformas digitales están moldeando cada vez más la forma en que los consumidores descubren, evalúan y adoptan las tendencias en joyería. En regiones con alta penetración de redes sociales, como Corea del Sur, donde en 2024 aproximadamente el 45,8% de los encuestados identificó Instagram como su plataforma de uso más frecuente, la exposición de los consumidores al contenido de moda es tanto concentrada como continua [1]KISDI STAT, stat.kisdi.re.kr. Esta mayor exposición refuerza la conciencia sobre las tendencias y acelera los ciclos de compra. Dicho entorno permite a las marcas utilizar el marketing de influenciadores, el contenido generado por usuarios y la interacción en tiempo real para mejorar la visibilidad e impulsar las conversiones, especialmente para productos asequibles y sensibles a las tendencias como la joyería de fantasía. Además, las redes sociales crean un ciclo de retroalimentación de personalización, validación y participación repetida, que fortalece la retención de clientes y el valor de vida del cliente. Las marcas que combinan la narrativa digital con ofertas de productos personalizables se benefician de esta dinámica. Por ejemplo, el sistema de charms modulares de Pandora ilustra cómo la personalización, combinada con el intercambio en redes sociales, puede sostener el compromiso del cliente. En 2025, el 41% de los compradores de Pandora regresaron dentro de los 90 días, lo que destaca la efectividad de este enfoque [2]Pandora, pandora.net. El contenido generado por usuarios que muestra elecciones de estilo individuales no solo amplía el alcance de la marca, sino que también sirve como prueba social, reduciendo la hesitación en la compra y fomentando la experimentación.

Adopción de impresión 3D en tiradas cortas que permite piezas personalizadas en masa

La adopción de la impresión 3D en tiradas cortas se está convirtiendo en un factor significativo en el mercado global de joyería de fantasía, permitiendo una producción altamente flexible y bajo demanda de diseños. Esta tecnología permite una iteración rápida para adaptarse a las cambiantes preferencias de los consumidores. A diferencia de la fabricación tradicional, que generalmente requiere grandes lotes de producción y largos plazos de entrega, la fabricación aditiva permite a las marcas y diseñadores independientes producir tiradas pequeñas o incluso piezas individuales de manera económica. Este enfoque se alinea con el ritmo acelerado de las tendencias de moda, donde los estilos pueden ascender y caer rápidamente en popularidad. En consecuencia, la impresión 3D minimiza los riesgos de inventario, acorta los ciclos de desarrollo de productos y permite a los fabricantes responder con prontitud a las tendencias de nicho y los microsegmentos dentro del mercado de joyería de fantasía. Además, la impresión 3D responde a la creciente demanda de personalización y customización masiva, que son cada vez más centrales en las expectativas de los consumidores en accesorios de moda. Los consumidores buscan piezas únicas y diferenciadas que reflejen sus identidades individuales en lugar de diseños producidos en masa. La fabricación aditiva admite la personalización a escala sin aumentar significativamente la complejidad de la producción, satisfaciendo eficazmente estas preferencias cambiantes de los consumidores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de los metales base que comprime los márgenes | -0.8% | Global, con impacto agudo en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Proliferación de falsificaciones económicas que diluyen el valor de marca | -0.6% | Global, concentrado en canales de comercio electrónico y abastecimiento en el Extremo Oriente de Asia | Mediano plazo (2–4 años) |

| Percepción de menor calidad y durabilidad | -0.4% | Global, más fuerte en mercados maduros (América del Norte, Europa) | Largo plazo (≥ 4 años) |

| Sensibilidad cutánea y preocupaciones de salud | -0.3% | Europa (cumplimiento REACH), América del Norte (Proposición 65 de California), emergente en Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios de los metales base que comprime los márgenes

Las fluctuaciones en los precios de los metales base representan una restricción significativa para el mercado global de joyería de fantasía, ya que metales como el latón, el cobre, el acero y el níquel siguen siendo fundamentales en la fabricación de piezas asequibles. Las interrupciones en la cadena de suministro, derivadas de tensiones geopolíticas, operaciones mineras y cambios arancelarios, generan aumentos de costos que reducen los márgenes de fabricantes y minoristas. Según el Banco Mundial, en noviembre de 2024, el precio mensual promedio del cobre superó los USD 9.000 por tonelada métrica, aumentando desde USD 8.000 por tonelada métrica en noviembre de 2023, lo que impactó los costos de producción de los fabricantes que utilizan aleaciones a base de cobre en sus diseños [3]Banco Mundial, Datos de Precios de Materias Primas del Banco Mundial (La Hoja Rosa),

worldbank.org. Estas condiciones de mercado requieren que los fabricantes implementen estrategias de gestión de costos: absorber los gastos de materiales, ajustar los precios al consumidor o seleccionar materiales alternativos. Los minoristas de joyería de moda rápida como Claire's y H&M, que mantienen operaciones de bajo margen, experimentan impactos directos en sus ganancias debido a las variaciones de precios. Los aumentos de costos afectan los acuerdos de suministro y los calendarios de producción, limitando la capacidad de respuesta del mercado. Como resultado, la gestión del riesgo de precios de los metales base se ha convertido en un requisito estratégico, con empresas que implementan estrategias de cobertura y diversificación de materiales para mantener la estabilidad operativa en el mercado.

Proliferación de falsificaciones económicas que diluyen el valor de marca

El mercado global de joyería de fantasía enfrenta desafíos operativos debido a la creciente prevalencia de productos falsificados de bajo costo, que socavan el valor de marca y erosionan la confianza de los consumidores. Por ejemplo, en junio de 2025, funcionarios de aduanas de los Estados Unidos interceptaron cinco envíos de joyería falsificada de Cartier y Van Cleef & Arpels valorada en USD 25 millones, lo que pone de relieve la magnitud de estas actividades no autorizadas. Las operaciones minoristas en línea temporales que cierran tras completar las transacciones dificultan la aplicación de regulaciones y los esfuerzos de protección al consumidor. Además, la proliferación de plataformas de comercio electrónico no registradas y el marketing en redes sociales han facilitado la distribución de productos falsificados, afectando negativamente los flujos de ingresos de marcas establecidas como Swarovski y Chanel. La insatisfacción de los consumidores con los artículos falsificados genera comentarios negativos y disminuye la confianza en la categoría. En respuesta, los líderes del mercado están adoptando tecnologías de verificación, como sistemas de certificación mediante cadena de bloques y empaques con seguridad mejorada, al tiempo que forman alianzas con mercados digitales para mejorar los mecanismos de monitoreo y aplicación. A pesar de estos esfuerzos, las operaciones de falsificación continúan representando riesgos significativos para la sostenibilidad e integridad del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Collares Impulsan el Liderazgo de Categoría

Los collares y cadenas representaron el 42,34% de los ingresos en 2025, destacando su versatilidad y adecuación como regalos. Se espera que el subsegmento de anillos crezca a una CAGR del 5,59%, contribuyendo a la expansión del tamaño del mercado de joyería de moda entre 2026 y 2031. Los juegos de anillos apilables son particularmente populares entre los consumidores más jóvenes debido a su flexibilidad para combinarlos en capas. Los aretes continúan siendo elementos esenciales del día a día, mientras que las cadenas y colgantes se benefician de las tendencias de superposición influenciadas por videos de estilismo de influenciadores en redes sociales. Además, los módulos de sensores inteligentes integrados en colgantes demuestran la fusión de accesorios con tecnología ponible, creando nuevas oportunidades de valor.

Las piezas de joyería transformables, como aquellas que pueden convertirse de gargantillas a pulseras de doble vuelta, satisfacen la demanda de los consumidores por multifuncionalidad y amplían aún más el mercado de joyería de moda. La impresión aditiva apoya el lanzamiento de productos de nicho, permitiendo a los diseñadores experimentar con formas innovadoras sin necesidad de moldes costosos. Las cadenas de género neutro con eslabones geométricos atraen a un amplio grupo demográfico, reforzando los temas de inclusividad. Los lanzamientos de edición limitada vinculados a eventos de cultura popular crean una sensación de escasez, impulsando las ventas a precio completo y apoyando los márgenes de ganancia.

Por Material: El Dominio de la Base Metálica Enfrenta Presión por la Innovación

La joyería de base metálica mantuvo la mayor participación de mercado en el mercado global de joyería de fantasía, representando el 35,18% de los ingresos totales en 2025. Esta demanda está impulsada por las preferencias de los consumidores por la durabilidad y la retención de valor a largo plazo. Las empresas están ampliando sus carteras de productos combinando metales tradicionales con diseños modernos para mejorar la penetración de mercado en diversos segmentos de clientes. Los fabricantes están adoptando tecnologías avanzadas de chapado y acabados hipoalergénicos para mejorar la calidad del producto y la experiencia del usuario. Además, el segmento está experimentando crecimiento a través de colaboraciones estratégicas con diseñadores de moda e influenciadores, orientadas a mantener la presencia en el mercado y aumentar el compromiso del consumidor.

Se proyecta que el segmento de joyería de vidrio y cristal crezca a una CAGR del 5,81% hasta 2031, respaldado por avances en tecnologías de corte de facetas que imitan las propiedades de las gemas naturales. Los ingresos de Swarovski por diamantes sintéticos se duplicaron en 2024, lo que refleja una creciente aceptación del mercado de materiales alternativos en las líneas de productos principales. Empresas como H&M y Zara están utilizando materiales plásticos, acrílicos y de resina para agilizar los ciclos de producción, mientras que marcas como Wolf Circus y SOKO están incorporando madera reciclada, compuestos textiles y polímeros de ácido poliláctico de base biológica. Estas innovaciones en materiales están ampliando las capacidades de fabricación al tiempo que responden a la creciente demanda de productos de joyería sostenibles y diferenciados.

Por Usuario Final: El Dominio Femenino Desafiado por el Crecimiento Masculino

Las mujeres representaron el 69,19% de las compras globales de joyería de fantasía en 2025, lo que refleja patrones de compra establecidos y la amplia gama de accesorios en la moda femenina. Empresas como Claire's, Accessorize y BaubleBar mantienen su enfoque principal en este segmento a través de colecciones periódicas y alianzas estratégicas. El mercado está evolucionando a medida que empresas como Swarovski y H&M introducen líneas de productos de género neutro. Los minoristas implementan análisis de datos para optimizar sus carteras de productos e iniciativas de marketing para consumidoras femeninas, manteniendo su posición en el mercado.

El segmento de joyería masculina exhibe un potencial de crecimiento sustancial con una CAGR proyectada del 6,08%. Esta expansión se correlaciona con una mayor visibilidad en el mercado a través de figuras públicas masculinas que usan perlas, cadenas y anillos de sello. Empresas como Vitaly y Miansai están desarrollando sus líneas de productos masculinos y estableciendo alianzas con marcas de ropa urbana para atender la creciente demanda del mercado. Los minoristas han ampliado su inventario de joyería masculina e implementado estrategias minoristas específicas. Marcas como Missoma ofrecen diseños de género neutro y minimalistas que se alinean con las preferencias de los consumidores de la Generación Z y los millennials por la expresión individualizada a través de la compra de joyería.

Por Canal de Distribución: La Transformación Digital se Acelera

Las tiendas minoristas físicas se mantuvieron como el canal de distribución dominante para la joyería de fantasía en 2025, representando el 84,15% de los ingresos totales. Esta sólida posición en el mercado se atribuye a la oportunidad de interacción directa con el producto en minoristas establecidos como Swarovski, Claire's y Chanel. Estas tiendas permiten a los clientes evaluar los productos de primera mano y recibir asistencia profesional. Los minoristas mantienen su participación de mercado a través de demostraciones de productos y consultas en el lugar, que son particularmente importantes para la mercancía intrincada. Además, los principales minoristas están mejorando sus operaciones físicas ofreciendo consultas con cita previa y organizando lanzamientos de colecciones. Las ubicaciones minoristas clave en los principales mercados integran las operaciones de ventas con el patrimonio de la empresa para fomentar la lealtad del cliente.

Se prevé que las ventas de joyería de fantasía en línea crezcan a una tasa de crecimiento anual compuesta (CAGR) del 7,67% hasta 2031. Los minoristas de comercio electrónico, como BaubleBar, están aprovechando la tecnología de realidad aumentada (RA) para permitir la visualización virtual de productos. Además, los participantes del mercado de lujo como LVMH están adoptando sistemas de cadena de bloques para garantizar la autenticación de productos y facilitar las operaciones en el mercado secundario. Las plataformas de redes sociales, incluidas Instagram y TikTok, desempeñan un papel significativo en la promoción de productos a través de alianzas con influenciadores y ofertas por tiempo limitado. Los principales actores del mercado están implementando estrategias de distribución integradas que combinan los beneficios del comercio digital y físico, ofreciendo servicios como ajustes de productos, procesos de devolución simplificados y opciones de recogida en tienda.

Análisis Geográfico

Asia-Pacífico mantuvo su liderazgo en el mercado de joyería de fantasía, representando el 36,40% de los ingresos globales en 2025. Este dominio está impulsado por la bien establecida infraestructura de proveedores de China y la creciente base de consumidores de ingresos medios de India, que apoyan la producción rentable y la adaptabilidad al mercado. Además, las capacidades de fabricación y la experiencia en diseño de Japón mejoran los estándares de calidad de los productos regionales. El crecimiento del comercio electrónico y las estrategias de marketing específicas mejoran aún más la penetración del mercado. La urbanización, la evolución de las preferencias de los consumidores y las influencias culturales continúan sustentando el crecimiento del mercado, atrayendo tanto a fabricantes multinacionales como regionales.

Se espera que la región de Oriente Medio y África registre la CAGR más alta del 6,01% hasta 2031, impulsada por el aumento de la participación femenina en la fuerza laboral y el creciente interés de los consumidores en metales alternativos y diseños contemporáneos. Según la Autoridad General de Estadística (GASTAT), la tasa de participación femenina en la fuerza laboral de Arabia Saudita alcanzó el 36,2% en el tercer trimestre de 2024. Las reformas del sector minorista en Arabia Saudita han ampliado los espacios comerciales y facilitado la entrada de marcas internacionales. La creciente demanda de accesorios asequibles entre los consumidores más jóvenes y la expansión de mercado por parte de minoristas globales están reconfigurando la dinámica competitiva. Además, la evolución de las regulaciones y el aumento de la penetración del mercado digital están creando nuevas oportunidades de ingresos tanto para empresas establecidas como para nuevos participantes.

América del Norte y Europa siguen siendo mercados críticos para los segmentos premium y la innovación en joyería de moda. Estas regiones desarrolladas albergan marcas de lujo establecidas y empresas de comercio electrónico que influyen en las prácticas de sostenibilidad, la personalización de productos y las operaciones minoristas multicanal. En los Estados Unidos, las regulaciones de aplicación aduanera ayudan a reducir las importaciones falsificadas, protegiendo a los fabricantes autorizados y garantizando la calidad del mercado. En Europa, la demanda de los consumidores por materiales responsables certificados obliga a las empresas a proporcionar documentación de la cadena de suministro y mejorar la transparencia operativa. Ambas regiones sirven como terrenos de prueba primarios para iniciativas minoristas, como consultas remotas y programas de devolución de productos, antes de su implementación global, lo que subraya su importancia estratégica en el mercado de joyería de moda.

Panorama Competitivo

El mercado de joyería de fantasía está fragmentado, con grandes empresas internacionales como LVMH, Chanel y Swarovski liderando el segmento de alta gama. Estas empresas mejoran su posición en el mercado a través de renovaciones de tiendas e iniciativas de marketing específicas orientadas a preservar el valor de marca. Sus estrategias incluyen colaboraciones de productos, lanzamientos de edición limitada y la optimización de las experiencias minoristas para mantener su posicionamiento premium.

Los segmentos de gama media y moda rápida son altamente competitivos, con empresas como H&M, Zara y Buckley London compitiendo junto a numerosos actores regionales. Estas empresas se enfocan en consumidores conscientes del valor lanzando colecciones de productos sistemáticas adaptadas a las tendencias del mercado. Su fuerte presencia en plataformas de comercio electrónico les permite responder eficientemente a las demandas de los consumidores, mientras que las alianzas con creadores de contenido y celebridades ayudan a aumentar la penetración del mercado, especialmente entre los grupos demográficos más jóvenes.

Los nuevos participantes en el mercado están aprovechando los avances tecnológicos como la impresión 3D para colecciones limitadas, sistemas de personalización basados en inteligencia artificial y características integradas de monitoreo de salud en joyería de fantasía. Estas innovaciones atienden a los consumidores que buscan accesorios personalizados y funcionales. Además, las empresas que demuestran cumplimiento ambiental a través de informes transparentes y abastecimiento de materiales sostenibles están ganando terreno, especialmente entre los consumidores millennials en Europa y América del Norte. Este cambio crea oportunidades para los nuevos participantes que incorporan medidas de sostenibilidad desde el inicio, en lugar de adoptarlas en etapas posteriores del crecimiento empresarial.

Líderes de la Industria de Joyería de Fantasía

LVMH Moët Hennessy Louis Vuitton

Swarovski AG

Claire's Holdings LLC

Chanel Limited

Kering S.A

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Swarovski, fabricante de joyería y accesorios de cristal, inauguró su segunda tienda física más grande en India, ubicada en Nueva Delhi. La tienda exhibió las colecciones de joyería y productos de decoración del hogar en cristal de la empresa.

- Marzo de 2025: Aulerth, una marca de joyería inspirada en la alta costura, colaboró con el diseñador de moda Suneet Varma para presentar la colección 'Mehr'. Esta colección incluyó collares, anillos, aretes y brazaletes, con precios que oscilan entre INR 4.000 y INR 55.000.

- Noviembre de 2024: Renaissance Global Limited (RGL) lanzó Renaei, una marca de joyería de moda, en Amazon en los Estados Unidos. La marca ofreció productos con precios entre USD 12 y USD 20, atendiendo la creciente demanda de los consumidores por joyería asequible.

Alcance del Informe Global del Mercado de Joyería de Fantasía

| Anillos |

| Collares y Cadenas |

| Aretes |

| Pulseras y Brazaletes |

| Colgantes |

| Otros Tipos de Producto (Broches e Imperdibles, y Gemelos y Pasadores, etc.) |

| Base Metálica |

| Plásticos y Acrílicos |

| Vidrio y Cristal |

| Otros (Madera, Resina, Cuero y Tela, etc.) |

| Mujeres |

| Hombres |

| Unisex |

| Tiendas Minoristas Físicas |

| Tiendas Minoristas en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Anillos | |

| Collares y Cadenas | ||

| Aretes | ||

| Pulseras y Brazaletes | ||

| Colgantes | ||

| Otros Tipos de Producto (Broches e Imperdibles, y Gemelos y Pasadores, etc.) | ||

| Por Material | Base Metálica | |

| Plásticos y Acrílicos | ||

| Vidrio y Cristal | ||

| Otros (Madera, Resina, Cuero y Tela, etc.) | ||

| Por Usuario Final | Mujeres | |

| Hombres | ||

| Unisex | ||

| Por Canal de Distribución | Tiendas Minoristas Físicas | |

| Tiendas Minoristas en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de joyería de fantasía?

El mercado de joyería de fantasía está valorado en USD 51.110 millones en 2026 y se proyecta que alcance USD 66.840 millones en 2031.

¿Qué región lidera el mercado de joyería de fantasía?

Asia-Pacífico ocupa la mayor posición regional con una participación de mercado del 36,40% en 2025, impulsada por la fortaleza manufacturera de China y la creciente clase media de India.

¿Qué segmento de producto crece más rápido?

Se prevé que los anillos registren la CAGR más alta del 5,59% entre 2026 y 2031, superando a los collares, pulseras y otras categorías.

¿Con qué rapidez se está expandiendo el comercio minorista de joyería en línea?

Se espera que los canales en línea crezcan a una CAGR del 7,67% hasta 2031, a medida que las funciones de comercio social y las pruebas virtuales ganan terreno.

Última actualización de la página el: