Tamaño y Participación del Mercado de Lencería de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 14.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lencería de América del Norte por Mordor Intelligence

El tamaño del Mercado de Lencería de América del Norte en 2026 se estima en USD 15.210 millones, creciendo desde el valor de 2025 de USD 14.580 millones con proyecciones para 2031 que muestran USD 18.750 millones, creciendo a una CAGR del 4,28% durante 2026-2031. Esta trayectoria de crecimiento refleja un mercado que experimenta una transformación fundamental, impulsada por la evolución de las expectativas de los consumidores en torno a la positividad corporal, la innovación tecnológica en tejidos y el acelerado desplazamiento hacia los canales directos al consumidor. La expansión moderada pero constante del mercado oculta disrupciones subyacentes significativas, en particular el declive de los modelos tradicionales de venta al por mayor y el auge de las marcas nativas digitales que priorizan el tallaje inclusivo y las soluciones de ajuste personalizado. Las marcas nativas digitales están erosionando la primacía de la distribución mayorista a medida que los algoritmos de ajuste personalizado, las pruebas virtuales y las campañas de redes sociales con narrativas enriquecidas elevan la conversión y la fidelización. Al mismo tiempo, los imperativos de sostenibilidad están acelerando la sustitución de fibras, y el ritmo de fusiones, adquisiciones y asociaciones minoristas subraya un mercado que recompensa la agilidad. La intensidad competitiva es moderada pero significativa; una puntuación de concentración de mercado de 6 indica amplio margen tanto para los actores establecidos como para los disruptores para ganar cuota mediante un posicionamiento diferenciado.

Conclusiones Clave del Informe

- Por categoría de producto, los sostenes representaron el 52,05% de la participación del mercado de lencería de América del Norte en 2025, mientras que se proyecta que las bragas crezcan a una CAGR del 4,96% hasta 2031.

- Por rango de precio, el segmento masivo representó el 70,18% del tamaño del mercado de lencería de América del Norte en 2025; los productos premium avanzan a una CAGR del 6,05% hasta 2031.

- Por material, el algodón representó el 54,86% de la participación del tamaño del mercado de lencería de América del Norte en 2025, mientras que las fibras recicladas y de base biológica se expanden a una CAGR del 5,58%.

- Por canal de distribución, las tiendas especializadas lideraron con una participación de ingresos del 40,27% en 2025, aunque se prevé que las tiendas minoristas en línea registren una CAGR del 6,53% hasta 2031.

- Por geografía, Estados Unidos capturó el 83,62% de la participación del mercado de lencería de América del Norte en 2025, mientras que se espera que Canadá registre una CAGR del 6,42% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lencería de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Lencería Cómoda y Elegante | +1.2% | América del Norte, con mayor adopción en centros urbanos | Mediano plazo (2-4 años) |

| Crecimiento de la Positividad Corporal e Inclusividad de Tallas | +0.8% | Estados Unidos y Canadá, con expansión hacia México | Largo plazo (≥ 4 años) |

| Impacto de las Redes Sociales y el Marketing de Influencers | +0.6% | América del Norte, particularmente entre los segmentos demográficos de la Generación Z y los Millennials | Corto plazo (≤ 2 años) |

| Creciente Enfoque en la Sostenibilidad y los Materiales Ecológicos | +0.5% | Estados Unidos y Canadá, con influencia regulatoria de los estándares GOTS y OEKO-TEX | Largo plazo (≥ 4 años) |

| Innovaciones en Tecnología de Tejidos y Diseño | +0.4% | América del Norte, con adopción tecnológica liderada por marcas premium | Mediano plazo (2-4 años) |

| Expansión del Comercio Electrónico y las Ventas en Línea | +0.9% | América del Norte, acelerada por la adopción digital pospandemia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Lencería Cómoda y Elegante

La convergencia de comodidad y estilo representa un cambio fundamental en las prioridades de los consumidores, que van más allá de las decisiones de compra tradicionales centradas en la estética hacia elecciones impulsadas por la funcionalidad. Esta tendencia cobró un impulso significativo durante la pandemia, cuando el trabajo remoto normalizó la ropa de confort en primer lugar, con consumidores que se niegan cada vez más a comprometer la apariencia y la comodidad. La tecnología de fibra ADAPTIV de The LYCRA Company ejemplifica esta evolución, ofreciendo compresión dinámica que se adapta al movimiento mientras mantiene las propiedades de moldeado, abordando la tensión central entre soporte y comodidad. La marca Aerie de American Eagle capitalizó este cambio, logrando ingresos trimestrales récord de USD 539,7 millones en el cuarto trimestre de 2024 a través de colecciones que enfatizan tejidos suaves y diseños sin aros que priorizan la comodidad sin sacrificar el estilo. Este impulsor impacta particularmente en el segmento premium, donde los consumidores demuestran disposición a pagar precios más altos por materiales innovadores y técnicas de construcción que ofrecen una comodidad superior. La tendencia se extiende más allá de las características del producto para abarcar los mensajes de marca, con empresas exitosas que posicionan la comodidad como una forma de autocuidado en lugar de un compromiso.

Crecimiento de la Positividad Corporal e Inclusividad de Tallas

El movimiento de positividad corporal ha evolucionado desde el activismo social hasta convertirse en un imperativo empresarial fundamental, remodelando de manera sustancial el desarrollo de productos, las estrategias de marketing y el posicionamiento de marca en toda la industria. Esta transformación va más allá de la ampliación de rangos de tallas para abarcar principios de diseño inclusivo, representación diversa en campañas de marketing y el rechazo de los estándares de belleza tradicionales que históricamente dominaron la publicidad de lencería. La marca Aerie de American Eagle demuestra la viabilidad comercial de este enfoque, logrando 21 trimestres consecutivos de crecimiento de ventas comparables de dos dígitos hasta 2024 al adoptar fotografía sin retoques e inclusividad de tallas. El impacto del movimiento trasciende la estética del marketing, impulsando cambios sustanciales en los procesos de desarrollo de productos, con marcas que invierten en estudios de ajuste en diversos tipos de cuerpo y amplían los rangos de tallas para atender segmentos previamente desatendidos. Las investigaciones indican que más de un tercio de las mujeres se encuentran entre las tallas de copa estándar, lo que crea importantes oportunidades de mercado para las marcas que ofrecen medias tallas de copa y soluciones de ajuste personalizado. Este impulsor beneficia particularmente a las marcas directas al consumidor que pueden iterar rápidamente las ofertas de productos basándose en los comentarios de los clientes y el análisis de datos.

Impacto de las Redes Sociales y el Marketing de Influencers

Las plataformas de redes sociales han transformado el marketing de lencería, pasando de la publicidad tradicional a la construcción de marca impulsada por la comunidad, lo que permite el compromiso directo con el consumidor y el respaldo auténtico de productos a través de asociaciones con influencers. Este cambio resulta particularmente poderoso en la ropa íntima, donde la publicidad tradicional a menudo se sentía desconectada de las experiencias reales de los consumidores y la diversidad corporal. Plataformas como Instagram y TikTok permiten a las marcas mostrar productos en diversos tipos de cuerpo, demostrar el ajuste y la comodidad a través de contenido generado por los usuarios y construir comunidades en torno a valores compartidos en lugar de solo imágenes aspiracionales. La efectividad de este enfoque se evidencia en las marcas nativas digitales que logran una penetración de mercado significativa a pesar de presupuestos publicitarios tradicionales limitados, aprovechando el contenido social orgánico y las asociaciones con microinfluencers para impulsar el conocimiento y la conversión. El giro estratégico de Victoria's Secret ilustra la urgencia de esta transformación, lanzando campañas con talentos diversos y narrativas auténticas para reconectar con los consumidores que habían migrado hacia marcas más inclusivas. El impacto del canal se extiende más allá del marketing al desarrollo de productos, con los comentarios de las redes sociales informando directamente las decisiones de diseño y las expansiones de rangos de tallas.

Innovaciones en Tecnología de Tejidos y Diseño

El avance tecnológico en la ingeniería textil ha desbloqueado nuevas capacidades de rendimiento que abordan los puntos de dolor de los consumidores de larga data, al tiempo que permite categorías de productos y segmentos de mercado completamente nuevos. Los textiles inteligentes que incorporan materiales de cambio de fase, propiedades de absorción de humedad y regulación de temperatura representan la convergencia de moda y función, creando ventajas competitivas para las marcas que integran con éxito estas innovaciones. La tecnología de regulación de temperatura de Outlast Technologies, que utiliza cera de cambio de fase microencapsulada, demuestra cómo los materiales avanzados pueden ofrecer beneficios de comodidad medibles, afirmando una reducción de hasta el 48% en la producción de sudor. Estas innovaciones impactan particularmente en los segmentos de sujetadores deportivos y ropa deportiva, donde los requisitos de rendimiento impulsan los precios premium y la diferenciación de marca. El desarrollo por parte de Nike de sujetadores deportivos compatibles con bomba para madres ilustra cómo la tecnología puede abordar necesidades específicas de los consumidores al tiempo que crea nuevas categorías de mercado. El impacto a mediano plazo del impulsor refleja el tiempo necesario para la adopción de tecnología y la educación del consumidor, pero los primeros en moverse obtienen ventajas competitivas significativas a través de la protección de patentes y la asociación de marca con la innovación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de la Moda Rápida y las Marcas Propias | -0.7% | América del Norte, con particular presión en México por parte de plataformas chinas | Corto plazo (≤ 2 años) |

| Proliferación de Productos Falsificados y de Baja Calidad | -0.4% | Estados Unidos y Canadá, con desafíos de aplicación en el comercio electrónico transfronterizo | Mediano plazo (2-4 años) |

| Preocupaciones Relacionadas con el Ajuste en las Compras en Línea | -0.5% | América del Norte, que afecta a todos los grupos demográficos pero particularmente a los consumidores de mayor edad | Mediano plazo (2-4 años) |

| Cambios Rápidos en las Tendencias de Moda | -0.3% | América del Norte, con mayor impacto en los segmentos de consumidores más jóvenes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Productos Falsificados y de Baja Calidad

La lencería falsificada plantea desafíos multifacéticos que abarcan la seguridad del consumidor, la integridad de la marca y la erosión de la cuota de mercado, con una complejidad de aplicación amplificada por el comercio electrónico transfronterizo y sofisticadas redes de distribución. La Oficina de Aduanas y Protección Fronteriza de los Estados Unidos confiscó bienes falsificados por un valor de casi USD 1.300 millones en el año fiscal 2020, con prendas de vestir y accesorios representando el 26,2% de las líneas de confiscación por cantidad, lo que indica la escala del comercio ilícito que afecta a los participantes legítimos del mercado [1]Fuente: Oficina de Aduanas y Protección Fronteriza de los Estados Unidos, "La Verdad Detrás de las Falsificaciones", cbp.gov. La mayor confiscación de bienes falsificados de la historia de los Estados Unidos ocurrió en 2023, involucrando aproximadamente 219.000 artículos con un precio de venta al público sugerido por el fabricante estimado en aproximadamente USD 1.030 millones, lo que demuestra las sofisticadas operaciones que socavan a las marcas auténticas [2]Fuente: Fiscalía de los Estados Unidos, Distrito Sur de Nueva York, "Las Mayores Confiscaciones de Bienes Falsificados Resultan en Cargos por Tráfico Contra Dos Individuos", justice.gov. Las plataformas de comercio electrónico facilitan la distribución de falsificaciones, con más del 90% de las confiscaciones de derechos de propiedad intelectual ocurriendo en correo internacional y envíos urgentes, lo que complica los esfuerzos de aplicación y la protección del consumidor. La restricción impacta particularmente a las marcas premium cuyos precios más altos crean objetivos atractivos para los falsificadores, mientras que las preocupaciones de seguridad del consumidor surgen de materiales de calidad inferior que pueden no cumplir con los estándares de inflamabilidad requeridos por la Ley de Tejidos Inflamables de la Comisión de Seguridad de Productos del Consumidor [3]Fuente: Comisión de Seguridad de Productos del Consumidor de los Estados Unidos, "Ley de Tejidos Inflamables (FFA)", cpsc.gov.

Cambios Rápidos en las Tendencias de Moda

Los ciclos de tendencias acelerados impulsados por las redes sociales y la moda rápida han comprimido los plazos de desarrollo de productos al tiempo que aumentan el riesgo de inventario, lo que obliga a las marcas a equilibrar la capacidad de respuesta a las tendencias con prácticas empresariales sostenibles y estándares de calidad. Esta dinámica desafía particularmente a las marcas de ropa íntima que tradicionalmente operaban con colecciones estacionales y ciclos de vida de productos más largos, y que ahora enfrentan presión para introducir nuevos estilos y combinaciones de colores a una frecuencia sin precedentes. La tensión entre la demanda impulsada por las tendencias y la naturaleza íntima de las compras de lencería crea patrones de comportamiento del consumidor complejos, donde algunos segmentos priorizan diseños a la vanguardia de la moda mientras que otros buscan piezas atemporales y de alta calidad que trasciendan las tendencias estacionales. Las plataformas de redes sociales amplían la velocidad de las tendencias al permitir una rápida difusión de estilos y crear momentos virales que pueden generar picos repentinos de demanda de productos o estéticas específicas, lo que requiere una previsión de demanda sofisticada y capacidades ágiles de cadena de suministro. Las marcas deben navegar por este entorno manteniendo la identidad de marca y los estándares de calidad, ya que la naturaleza íntima de la categoría significa que las piezas de tendencia de baja calidad pueden dañar las relaciones con los clientes a largo plazo de manera más severa que en otras categorías de moda. El impacto a corto plazo de la restricción refleja la presión inmediata sobre la gestión de inventario y los ciclos de desarrollo de productos, mientras que las implicaciones a largo plazo incluyen la posible dilución de la marca y el aumento de la complejidad operativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sostenes Dominan a Pesar de la Innovación en Bragas

Los sostenes ostentan una participación de mercado del 52,05% en 2025, lo que refleja su papel fundamental en el guardarropa de las mujeres y la continua innovación de la categoría en comodidad, soporte e integración de estilo. Sin embargo, las bragas emergen como el segmento de más rápido crecimiento con una CAGR del 4,96% hasta 2031, impulsadas por los avances tecnológicos en tejidos de absorción de humedad, construcción sin costuras y enfoques de tallaje positivo para el cuerpo que abordan segmentos de mercado previamente desatendidos. El dominio del segmento de sostenes se debe a los precios de venta promedio más altos y a los ciclos de reemplazo frecuentes, con consumidores cada vez más dispuestos a invertir en opciones premium que ofrecen un ajuste y una comodidad superiores. El lanzamiento de la Colección Dream de Victoria's Secret en 2024, con encaje ForeverStretch y relleno de espuma viscoelástica Marshmallow en tallas de banda 32-40 y copas A-G, ilustra cómo los actores establecidos están innovando dentro de las categorías tradicionales para mantener el liderazgo del mercado.

Otros tipos de productos, incluidos la ropa moldeadora, la ropa de descanso y los artículos especializados, representan oportunidades emergentes a medida que las preferencias de los consumidores se expanden más allá de las categorías tradicionales de ropa íntima. La convergencia de la ropa deportiva y la ropa íntima ha creado productos híbridos que sirven para múltiples funciones, atrayendo a consumidores que buscan versatilidad y valor en sus compras. El desarrollo por parte de Nike de sujetadores deportivos compatibles con bomba demuestra cómo las grandes marcas están expandiéndose hacia segmentos especializados que abordan necesidades específicas de los consumidores al tiempo que obtienen precios premium. Los factores de cumplimiento normativo, en particular los estándares de inflamabilidad de la Comisión de Seguridad de Productos del Consumidor bajo 16 CFR Parte 1610, influyen en el desarrollo de productos en todos los segmentos, requiriendo que los fabricantes garanticen que los materiales cumplan con los requisitos de seguridad mientras mantienen las propiedades estéticas y funcionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Rango de Precio: El Crecimiento Premium Supera al Mercado Masivo

El segmento masivo mantiene una participación del 70,18% en 2025, lo que refleja la amplia base de consumidores que busca precios accesibles para la ropa íntima esencial, sin embargo, las ofertas premium avanzan con una CAGR del 6,05%, lo que indica oportunidades significativas para las marcas que se diferencian con éxito a través de la calidad, la innovación y el posicionamiento de marca. Esta divergencia refleja un mercado que se bifurca, donde los consumidores conscientes del valor se inclinan hacia opciones funcionales y asequibles, mientras que un segmento creciente prioriza características premium, materiales sostenibles y experiencias personalizadas que justifican precios más altos. La marca Aerie de American Eagle ejemplifica un posicionamiento premium exitoso dentro del lujo accesible, logrando ingresos récord a través de tallaje inclusivo, mensajes de positividad corporal y construcción de calidad que justifica los precios premium sobre las alternativas de moda rápida.

La colaboración de Victoria's Secret con el diseñador Joseph Altuzarra, lanzando piezas de edición limitada con precios entre USD 95 y 500, demuestra cómo las marcas establecidas están explorando segmentos ultra premium para capturar a los consumidores dispuestos a pagar precios de lujo por diseños exclusivos y artesanía superior. La trayectoria de crecimiento del segmento premium se beneficia de innovaciones tecnológicas como la fibra LYCRA ADAPTIV, que permite a las marcas ofrecer mejoras de rendimiento medibles que justifican precios más altos a través de mayor comodidad y durabilidad. Las marcas directas al consumidor se benefician particularmente de esta tendencia, ya que pueden capturar la estructura de margen completa mientras invierten en materiales premium, técnicas de construcción innovadoras y experiencias de cliente personalizadas que los modelos tradicionales de venta al por mayor no pueden soportar económicamente.

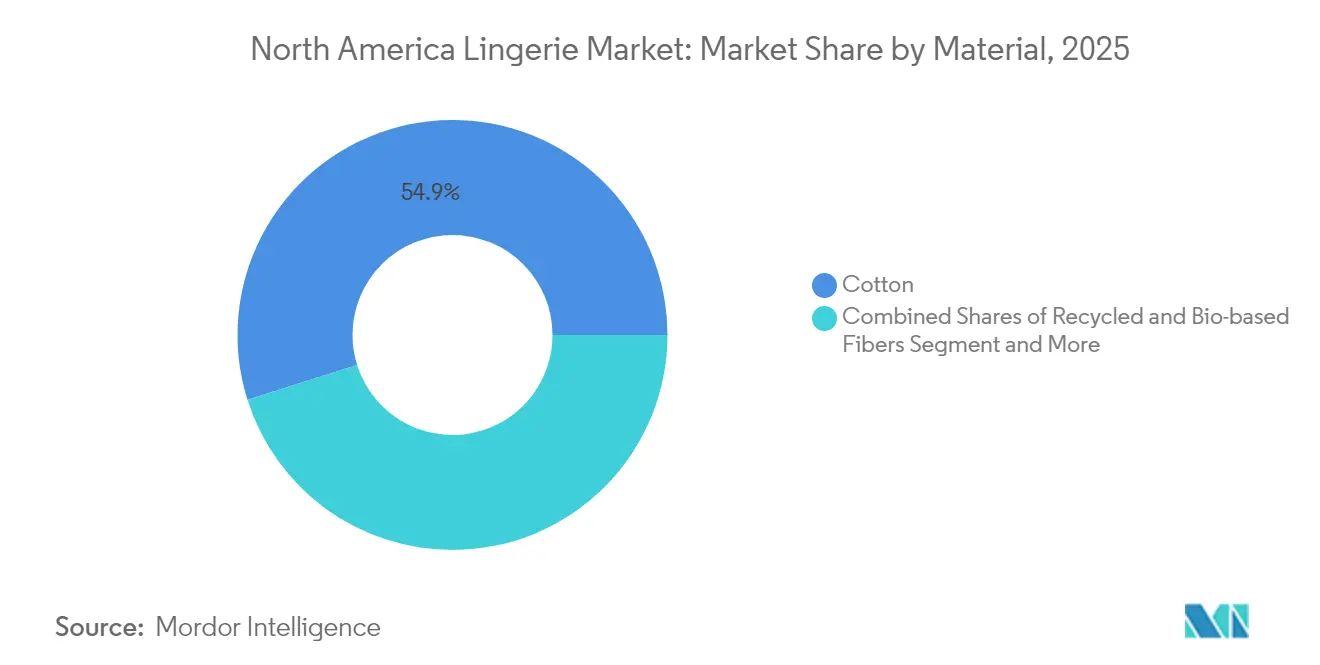

Por Material: El Algodón Lidera Mientras las Fibras Sostenibles Ganan Impulso

El algodón mantiene una participación de mercado del 54,86% en 2025 debido a su transpirabilidad natural, propiedades de comodidad y familiaridad del consumidor, sin embargo, las fibras recicladas y de base biológica representan el segmento de más rápido crecimiento con una CAGR del 5,58%, lo que refleja la aceleración de las demandas de sostenibilidad y las presiones regulatorias para la adopción de la economía circular. Esta trayectoria de crecimiento indica un cambio fundamental en los valores de los consumidores, particularmente entre los grupos demográficos más jóvenes que priorizan la responsabilidad ambiental y están dispuestos a pagar precios premium por materiales sostenibles verificados. Las certificaciones OEKO-TEX y el Estándar Global de Textiles Orgánicos (GOTS) se han convertido en diferenciadores críticos, proporcionando verificación de terceros de las afirmaciones de responsabilidad ambiental y social que influyen cada vez más en las decisiones de compra.

Los segmentos de seda y satén sirven a mercados de lujo de nicho donde el atractivo estético y el posicionamiento premium justifican precios más altos, mientras que los materiales sintéticos continúan evolucionando a través del avance tecnológico en la gestión de la humedad, la durabilidad y las propiedades de comodidad. El segmento sintético se beneficia de innovaciones como las fibras de regulación de temperatura de Outlast Technologies, que ofrecen mejoras de rendimiento medibles que los materiales naturales no pueden igualar. El uso por parte de Between the Sheets de fibras modales con certificación FSC y la fabricación nacional ilustra cómo las marcas premium están construyendo propuestas de valor completas en torno al abastecimiento sostenible de materiales y cadenas de suministro transparentes. Los factores de cumplimiento normativo, incluidas las pruebas de sustancias nocivas del Estándar OEKO-TEX 100, influyen cada vez más en la selección de materiales a medida que las marcas buscan minimizar los riesgos de seguridad del consumidor mientras cumplen con los estándares ambientales que atraen a los consumidores conscientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital se Acelera

Las tiendas especializadas ostentan una participación de mercado del 40,27% en 2025, aprovechando los servicios de ajuste personalizado, la consultoría experta y las selecciones de productos curadas que abordan la naturaleza íntima de las compras de lencería, sin embargo, las tiendas minoristas en línea proyectan un crecimiento de CAGR del 6,53%, representando el canal de más rápida expansión a medida que los nativos digitales maduran y las tecnologías de ajuste virtual mejoran. Esta evolución del canal refleja una transformación minorista más amplia acelerada por los cambios de comportamiento impulsados por la pandemia, con consumidores que inicialmente adoptaron las compras en línea por necesidad y que ahora integran permanentemente los canales digitales en sus comportamientos de compra. La expansión de ThirdLove desde el modelo puramente directo al consumidor hacia asociaciones mayoristas con Neiman Marcus y la presencia en el mercado de Amazon ilustra cómo las marcas nativas digitales están adoptando estrategias omnicanal para capturar oportunidades de mercado más amplias.

Los supermercados e hipermercados sirven a los segmentos de conveniencia y valor, ofreciendo ropa íntima básica junto con otros artículos del hogar, mientras que otros canales de distribución incluyen grandes almacenes, centros de outlet y servicios de suscripción emergentes que proporcionan curación personalizada y reposición automática. La trayectoria de crecimiento del canal en línea se beneficia de soluciones tecnológicas que abordan las preocupaciones tradicionales de ajuste, con herramientas de tallas virtuales y políticas de devolución integrales que reducen las barreras de compra que históricamente limitaban la adopción digital. El motor de recomendación de tallas de Fit Analytics, impulsado por aprendizaje automático y miles de millones de registros de compras, demuestra cómo la tecnología puede abordar el desafío fundamental de las compras de ropa íntima en línea. La transformación del canal impacta particularmente en la gestión de inventario y los costos de adquisición de clientes, ya que las marcas deben equilibrar la eficiencia del cumplimiento digital con las mayores inversiones en marketing necesarias para impulsar el descubrimiento y la conversión en línea.

Análisis Geográfico

Estados Unidos ancla el mercado de lencería de América del Norte con una participación del 83,62% en 2025, impulsado por una base de consumidores madura, una sofisticada infraestructura minorista y un liderazgo cultural en las tendencias de ropa íntima que influyen en las direcciones del mercado global. Los consumidores estadounidenses demuestran una sofisticación creciente en sus decisiones de compra, priorizando el ajuste, la comodidad y los valores de marca sobre las consideraciones tradicionales centradas en el precio, lo que crea oportunidades para el posicionamiento premium y el desarrollo innovador de productos. El reposicionamiento estratégico de Victoria's Secret a través de colaboraciones con diseñadores y tallaje inclusivo, combinado con las continuas ganancias de cuota de mercado de Aerie a través de mensajes de positividad corporal, ilustra las dinámicas competitivas que remodelan el mercado estadounidense. El mercado se beneficia de una sólida infraestructura de comercio electrónico y la comodidad del consumidor con las compras de ropa íntima en línea, respaldada por políticas de devolución integrales y tecnologías de ajuste virtual emergentes que abordan las preocupaciones tradicionales de tallaje.

Canadá emerge como la geografía de más rápido crecimiento con una CAGR del 6,42% hasta 2031, lo que refleja el aumento de la renta disponible, la creciente conciencia de las opciones de ropa íntima premium y la creciente adopción de marcas directas al consumidor que ofrecen tallaje ampliado y mensajes inclusivos. Los consumidores canadienses demuestran un interés particular en la ropa íntima sostenible y producida éticamente, lo que crea oportunidades para las marcas que pueden comunicar de manera creíble la responsabilidad ambiental y social a lo largo de sus cadenas de suministro. Los sistemas de clasificación de Statistics Canada para lencería femenina, ropa de dormir y ropa interior proporcionan marcos estructurados para el análisis del mercado, mientras que los datos de ventas minoristas indican una demanda resiliente a pesar de la volatilidad económica. La expansión de ThirdLove hacia el envío a Canadá con precios localizados y servicio al cliente demuestra cómo las marcas exitosas están adaptando sus modelos directos al consumidor para el crecimiento transfronterizo.

México representa una oportunidad emergente dentro del mercado de América del Norte, aunque el crecimiento enfrenta vientos en contra por los desafíos económicos, las fluctuaciones cambiarias y la intensa competencia de las importaciones de bajo costo que presionan tanto la fabricación nacional como las estructuras de precios minoristas. La industria textil mexicana ha perdido aproximadamente 80.000 empleos desde los niveles máximos de empleo a medida que las plataformas de moda rápida chinas como Shein y Temu capturan cuota de mercado a través de precios ultra bajos habilitados por regulaciones de importación favorables. Las respuestas del gobierno incluyen un arancel del 35% sobre las importaciones textiles de países sin acuerdos de libre comercio y requisitos mejorados de trazabilidad para los pedidos de comercio electrónico, pero los desafíos de aplicación persisten en los canales digitales. Los datos de gasto del consumidor mexicano muestran un crecimiento modesto, con el consumo privado aumentando un 0,2% mes a mes en agosto de 2024, lo que indica tendencias de demanda cautelosas pero positivas que podrían respaldar el posicionamiento de ropa íntima premium. El potencial a largo plazo del mercado depende de la estabilidad económica, la expansión de la clase media y la diferenciación exitosa de las alternativas de bajo costo a través de estrategias de calidad, ajuste y posicionamiento de marca.

Panorama Competitivo

El mercado de lencería de América del Norte exhibe una concentración moderada, lo que indica oportunidades significativas tanto para la consolidación por parte de los actores establecidos como para la entrada al mercado de nuevos participantes innovadores que puedan diferenciarse a través de la tecnología, la sostenibilidad o el posicionamiento inclusivo. Los actores heredados como Victoria's Secret están ejecutando iniciativas de reposicionamiento estratégico, incluidas colaboraciones con diseñadores y rangos de tallas ampliados, mientras simultáneamente enfrentan la erosión de la cuota de mercado por parte de marcas nativas digitales que se alinean mejor con los valores cambiantes de los consumidores en torno a la positividad corporal y los mensajes de marca auténticos.

La marca Aerie de American Eagle ejemplifica una disrupción exitosa dentro de los marcos minoristas establecidos, logrando 21 trimestres consecutivos de crecimiento de dos dígitos al adoptar fotografía sin retoques, tallaje inclusivo y desarrollo de productos centrado en la comodidad que resuena con los grupos demográficos más jóvenes. El panorama competitivo recompensa cada vez más a las marcas que pueden integrar con éxito estrategias de distribución omnicanal, con empresas de comercio electrónico puro como ThirdLove expandiéndose hacia asociaciones mayoristas mientras los minoristas tradicionales mejoran sus capacidades digitales y sus ofertas directas al consumidor. Los factores de cumplimiento normativo, en particular los estándares de inflamabilidad de la Comisión de Seguridad de Productos del Consumidor y las certificaciones OEKO-TEX, crean barreras de entrada que favorecen a los actores establecidos con capacidades sofisticadas de gestión de la cadena de suministro, al tiempo que proporcionan oportunidades de diferenciación para las marcas que superan los requisitos mínimos.

La adopción de tecnología se ha convertido en un diferenciador competitivo crítico, con marcas exitosas que aprovechan las soluciones de ajuste virtual, las recomendaciones de tallas impulsadas por inteligencia artificial y las innovaciones avanzadas en tejidos para abordar los puntos de dolor de los consumidores de larga data en torno al ajuste y la comodidad. La desinversión de PVH Corp. de su negocio de ropa íntima femenina de Marcas Patrimoniales en noviembre de 2023 ilustra cómo los grandes conglomerados de ropa están enfocando recursos en marcas principales como Calvin Klein mientras abandonan las operaciones de ropa íntima de menor margen. Existen oportunidades en el posicionamiento de lujo sostenible, la ropa íntima adaptativa para necesidades específicas de los consumidores y la personalización habilitada por tecnología que va más allá del tallaje tradicional para abarcar las preferencias individuales de soporte, cobertura y atractivo estético.

Líderes de la Industria de Lencería de América del Norte

PVH Corp.

Nike Inc.

Victoria's Secret & Co.

HANESBRANDS INC.

AEO Management Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Victoria's Secret anunció el lanzamiento de su incorporación a la colección Body by Victoria, que presentó el Sostén Demi con Relleno Ligero FlexFactor de Body by Victoria. Body by Victoria era la colección principal de la marca, que debutó con su nueva silueta diseñada con tecnología de sostén precisa para crear una sensación casi imperceptible y sin aros para el movimiento cotidiano y un soporte absoluto. La colección Body by Victoria amplió su selección de estilos sin costuras, presentando el Sostén FlexFactor con un soporte incomparable que se sentía mejor que no llevar sostén.

- Julio de 2025: Wacoal America anunció el lanzamiento del Sostén con Varilla Ever-Flexing, una innovación pionera diseñada para adaptarse a seis tallas tradicionales, redefiniendo la forma en que las mujeres experimentan el soporte, la comodidad y el ajuste. Diseñado en respuesta a las realidades de los cuerpos en constante cambio de las mujeres, el sostén Ever-Flexing respondía a las necesidades de quienes experimentan desde cambios hormonales y embarazo hasta la menopausia y los efectos de los medicamentos para la pérdida de peso.

- Julio de 2025: Shapermint, una de las marcas de ropa íntima de más rápido crecimiento y líderes del mundo, lanzó oficialmente sus operaciones en Canadá. Conocida por definir la categoría de esenciales de moldeado cómodos —ropa íntima y prendas que moldean siendo cómodas para el uso diario—, Shapermint ofreció una amplia gama de esenciales de moldeado cómodos, desde pantalones cortos moldeadores y sostenes sin aros hasta mallas y camisolas, diseñados para la comodidad, el soporte y el valor.

- Marzo de 2025: La boutique Understance abrió sus puertas en Burnaby en la Unidad #2150, 4700 Kingsway St. Aprovechando el éxito de las aperturas de sus tiendas en Calgary y Toronto a finales del año pasado, la marca amplió su alcance y trabajó hacia su visión de hacer que la lencería basada en soluciones sea más accesible en todo Canadá.

Alcance del Informe del Mercado de Lencería de América del Norte

La lencería es una categoría especializada de ropa femenina que comprende ropa interior, principalmente sostenes y bragas, ropa de descanso y batas ligeras comúnmente confeccionadas con materiales de seda o satén.

El mercado de lencería de América del Norte está segmentado por tipo de producto, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en sostén, bragas y otros tipos de productos. El mercado está segmentado por canal de distribución en supermercados/hipermercados, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. El informe analiza las economías emergentes y establecidas de la región, que comprenden Estados Unidos, Canadá, México y el Resto de América del Norte. El dimensionamiento y las previsiones del mercado se han realizado para cada segmento en función del valor (USD).

| Sostén |

| Bragas |

| Otros Tipos de Productos |

| Masivo |

| Premium |

| Algodón |

| Seda y Satén |

| Sintético |

| Fibras Recicladas y de Base Biológica |

| Supermercados/Hipermercados |

| Tiendas Especializadas |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo de Producto | Sostén |

| Bragas | |

| Otros Tipos de Productos | |

| Por Rango de Precio | Masivo |

| Premium | |

| Por Material | Algodón |

| Seda y Satén | |

| Sintético | |

| Fibras Recicladas y de Base Biológica | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas Especializadas | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de lencería de América del Norte?

El mercado fue valorado en USD 15.210 millones en 2026 y se proyecta que alcance USD 18.750 millones para 2031.

¿Qué categoría de producto lidera las ventas?

Los sostenes tienen la mayor participación con el 52,05% de los ingresos de 2025.

¿Qué canal está creciendo más rápido para las ventas de lencería en América del Norte?

Se prevé que las tiendas minoristas en línea se expandan a una CAGR del 6,53% hasta 2031.

¿Qué geografía muestra las mejores perspectivas de crecimiento hasta 2031?

Se espera que Canadá registre una CAGR del 6,42%, superando el promedio regional.

Última actualización de la página el: