Tamaño y Participación del Mercado de Accesorios de Moda

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.07 Billones de dólares |

| Tamaño del Mercado (2031) | 3.85 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

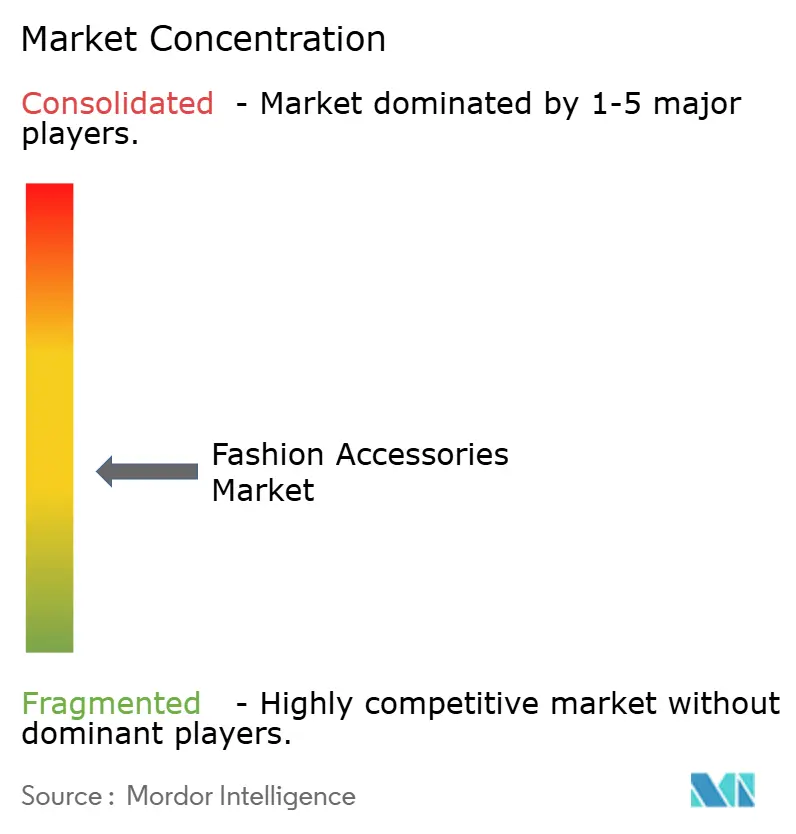

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Accesorios de Moda por Mordor Intelligence

El tamaño del Mercado de Accesorios de Moda fue valorado en USD 2,93 billones en 2025 y se estima que crecerá desde USD 3,07 billones en 2026 hasta alcanzar USD 3,85 billones en 2031, a una CAGR del 4,62% durante el período de previsión (2026 a 2031), confirmando una trayectoria resiliente para el mercado. La tecnología híbrida, la premiumización y los modelos de negocio de economía circular están orientando el cambio desde compras puramente estéticas hacia productos funcionales, duraderos y trazables. Los actores del segmento masivo aún dominan los volúmenes, aunque los grupos de lujo con integración vertical protegen los márgenes controlando tenerías, proveedores de materias primas y el comercio minorista directo. Los canales en línea están erosionando la ventaja histórica de las tiendas físicas mediante la entrega en el mismo día y las herramientas de prueba virtual. En última instancia, las regulaciones de sostenibilidad más estrictas están impulsando a las marcas a revelar la procedencia, invertir en materiales reciclados y desarrollar servicios de reventa o reparación que extiendan los ciclos de vida de los productos.

Conclusiones Clave del Informe

- Por tipo de producto, la ropa lideró el mercado de accesorios de moda con una participación del 57,21% en 2025, mientras que se espera que los relojes registren el crecimiento más rápido con una CAGR del 5,28% hasta 2031.

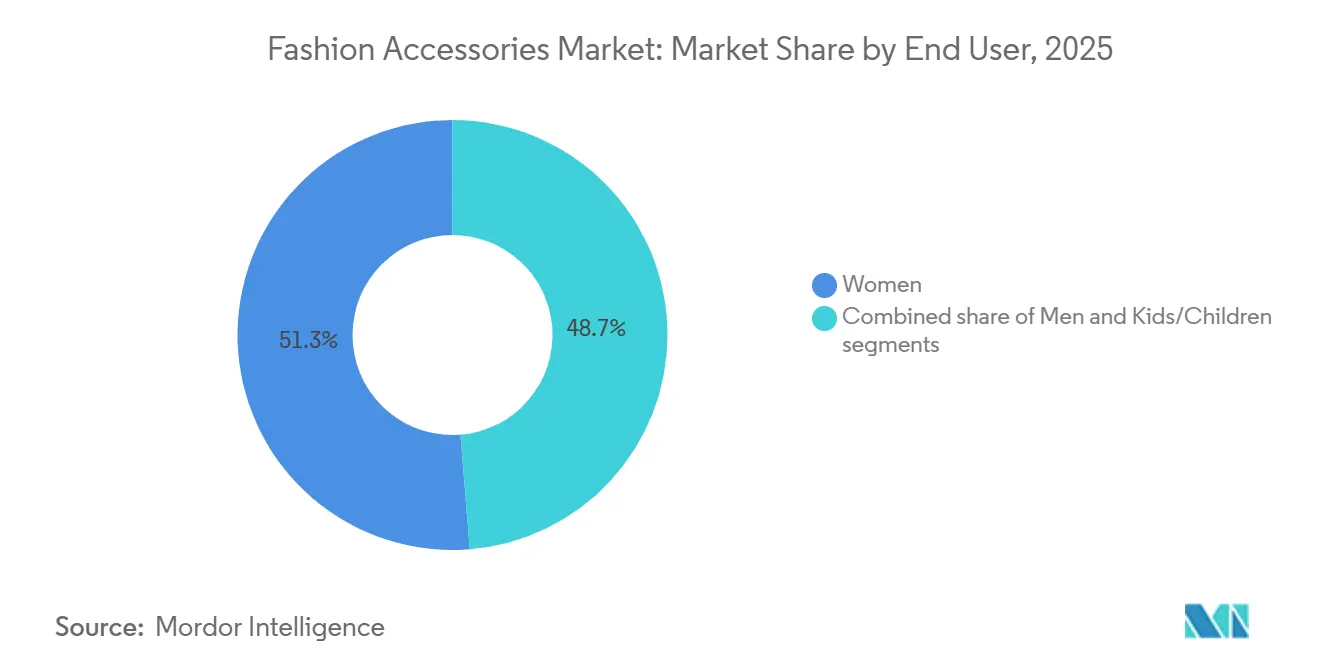

- Por usuario final, las mujeres representaron el 51,27% del tamaño del mercado de accesorios de moda en 2025, y se prevé que las líneas infantiles se expandan a una CAGR del 5,69% hasta 2031.

- Por categoría, el mercado masivo continuó manteniendo una participación de ingresos del 66,14% en 2025, mientras que se proyecta que el segmento premium crezca a una CAGR del 6,05% entre 2026 y 2031.

- Por canal de distribución, las tiendas físicas retuvieron el 62,35% de participación del mercado de accesorios de moda en 2025, aunque los canales en línea se acelerarán a una CAGR del 6,36% hasta 2031.

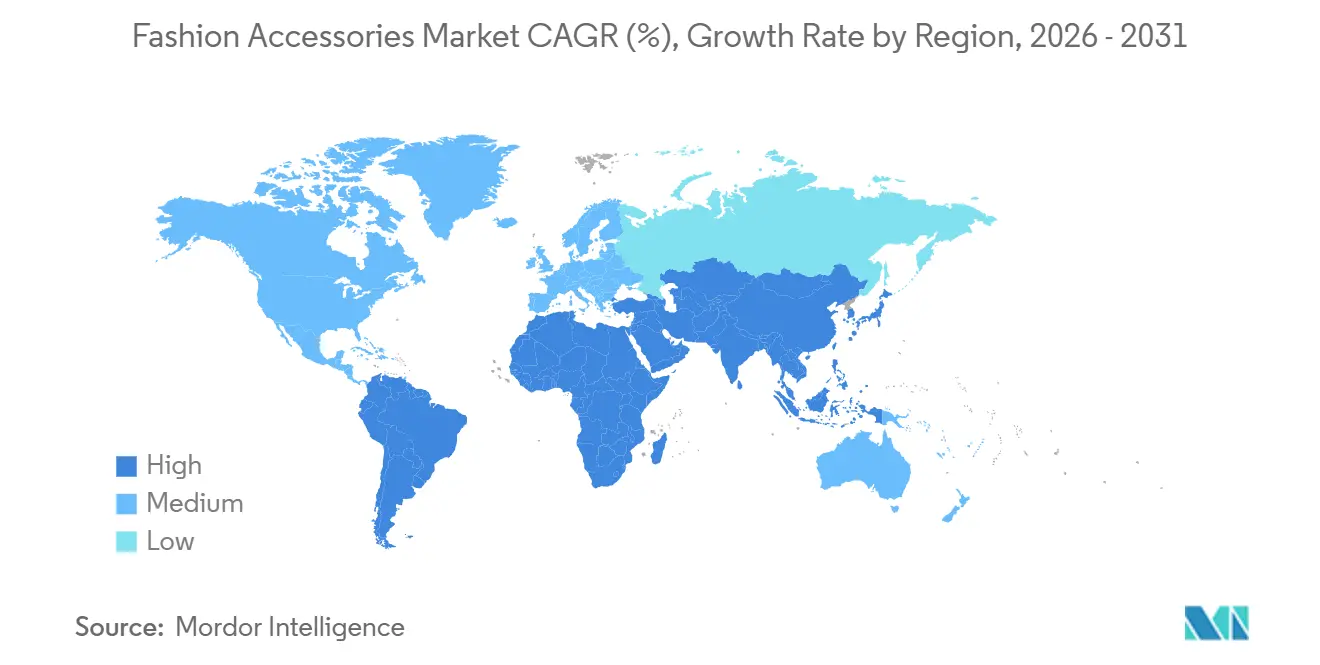

- Por geografía, Asia-Pacífico capturó una participación de ingresos del 34,03% en 2025 y está preparada para la CAGR más alta del 6,88%, impulsada por el aumento de la renta disponible en India.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Accesorios de Moda*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances tecnológicos en diseño y materiales | +0.8% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Aumento de la demanda de productos de lujo y premium | +0.9% | Asia-Pacífico, Oriente Medio | Largo plazo (≥4 años) |

| Crecimiento del athleisure y la moda inspirada en el deporte | +0.7% | Centros urbanos de América del Norte, Europa y Asia-Pacífico | Corto plazo (≤2 años) |

| Aceleración de microtendencias impulsadas por redes sociales | +0.6% | Global | Corto plazo (≤2 años) |

| Iniciativas de sostenibilidad y economía circular | +0.5% | Europa, América del Norte, Asia-Pacífico | Largo plazo (≥4 años) |

| Convergencia de tecnología de moda y dispositivos ponibles | +0.4% | América del Norte, Europa, Japón, Corea del Sur, China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Avances tecnológicos en diseño y materiales

La fabricación aditiva y los materiales biofabricados están redefiniendo tanto la estructura de costos como las posibilidades creativas de la producción de accesorios. La adopción por parte de LVMH de componentes de relojes impresos en 3D redujo los plazos de creación de prototipos de aproximadamente 12 semanas a tan solo tres semanas en 2025, lo que permitió a los equipos de diseño responder con mayor rapidez a las tendencias efímeras. Los biomateriales también han superado la fase experimental: el cuero de micelio alcanzó viabilidad comercial en 2024 cuando Hermès presentó el bolso Victoria fabricado con Mylo de Bolt Threads, ofreciendo emisiones de carbono aproximadamente un 60% inferiores a las del cuero bovino tradicional, al tiempo que conserva una resistencia y durabilidad comparables. La innovación impulsada por la tecnología también se está extendiendo a categorías adyacentes. Las lentes electrocrómicas que ajustan automáticamente la tonalidad en respuesta a la exposición UV ganaron impulso en 2025 cuando Luxottica incorporó la tecnología en las gafas inteligentes Ray-Ban Meta, combinando moda con funcionalidad adaptativa. En conjunto, estos avances están comprimiendo los ciclos de desarrollo de productos y haciendo más viables los lanzamientos en pequeños lotes y ediciones limitadas, lo que permite a las marcas probar la demanda sin comprometerse con grandes volúmenes de producción. Esta dinámica favorece cada vez más a los actores ágiles, mientras que los fabricantes tradicionales vinculados a calendarios estacionales rígidos enfrentan una presión creciente para adaptarse.

Crecimiento del athleisure y la moda inspirada en el deporte

La migración del athleisure del gimnasio a la sala de juntas está redefiniendo las jerarquías de diseño de accesorios, con telas de alto rendimiento y siluetas ergonómicas que desplazan al cuero y al metal tradicionales en entornos profesionales. El lanzamiento en 2025 por parte de Nike del bolso Cortez Crossbody, con nailon ripstop resistente al agua y compartimentos modulares para dispositivos tecnológicos, vendió 500.000 unidades en 4 meses, validando la demanda de accesorios híbridos que sirven tanto para contextos atléticos como urbanos. Adidas informó que el resurgimiento de su zapatilla Samba en 2024-2025 impulsó un crecimiento del 22% en accesorios adyacentes, joyería de cordones, kits de cuidado de zapatillas y mochilas con logotipo en relieve, demostrando cómo las tendencias en calzado se extienden a categorías de accesorios más amplias. La categoría del "bolso masculino", durante mucho tiempo estigmatizada en los mercados occidentales, logró una adopción generalizada en 2025 a medida que el trabajo remoto difuminó la frontera entre la vestimenta casual y la de negocios, lo que llevó a marcas como Lululemon y Under Armour a introducir bolsas de viaje con acabados en cuero y fundas para portátiles que combinan funcionalidad y moda. Esta tendencia está comprimiendo los ciclos de desarrollo de productos, ya que las marcas deben diseñar accesorios que transiten sin problemas del estudio de yoga a la reunión con clientes, requiriendo materiales que resistan olores, humedad y desgaste mientras mantienen un refinamiento estético.

Convergencia de tecnología de moda y dispositivos ponibles (joyería inteligente, bolsos inteligentes)

La fusión de la moda y la tecnología de seguimiento de salud está dando lugar a una nueva clase de accesorios donde la estética importa tanto como la funcionalidad, redefiniendo la competencia tanto en bienes de lujo como en electrónica de consumo. Oura Ring superó los USD 500 millones en ingresos en 2025 al integrar el seguimiento del sueño y la fertilidad en una delgada banda de titanio diseñada para parecerse a joyería fina, atrayendo a usuarios que desean información sobre su bienestar sin comprometer el estilo. Las casas de lujo avanzan en paralelo, integrando discretamente la comunicación de campo cercano (NFC) en pulseras y collares para habilitar pagos sin contacto y uso de identificación digital sin componentes tecnológicos visibles; la colaboración de Swatch Group con Visa, que añadió capacidad de pago a 15 modelos de relojes en toda Europa, registró 100.000 activaciones en los dos meses posteriores a su lanzamiento a finales de 2024. El equipaje inteligente y los bolsos inteligentes también están ganando terreno a medida que aumentan las preocupaciones por la seguridad y la conectividad en los mercados urbanos. Funciones como el rastreo GPS, la carga inalámbrica y los cierres biométricos ya no son novedades: la línea de equipaje inteligente Proxis de Samsonite, lanzada en 2025 con rastreadores Tile y puertos USB-C, generó USD 120 millones en ventas en seis meses, demostrando que una utilidad bien diseñada puede justificar precios premium. Sin embargo, la adopción está limitada por desafíos prácticos, en particular las preocupaciones sobre la duración de la batería y el problema de los residuos electrónicos. Una encuesta de McKinsey de 2025 encontró que solo el 18% de los compradores de accesorios inteligentes estaban dispuestos a reemplazar los dispositivos cada dos o tres años, lo que indica que el crecimiento a largo plazo dependerá de diseños modulares, reparabilidad y vías de sostenibilidad más claras.

Aceleración de microtendencias impulsadas por redes sociales

El algoritmo de descubrimiento de TikTok ha acortado drásticamente los ciclos de tendencias de moda, reduciéndolos de aproximadamente 18 meses a tan solo seis semanas en 2025, lo que lleva a las marcas a reconsiderar su velocidad de producción y gestión de inventarios. El auge del estilo de "lujo silencioso" a principios de año impulsó la demanda de artículos de cuero sobrios y relojes discretos, elevando a marcas como The Row y Brunello Cucinelli, mientras que redujo el interés en los accesorios con logotipos ostentosos. Al mismo tiempo, las herramientas de compra integradas en Instagram se han vuelto más eficaces para convertir el interés en ventas, con el 12% de las impresiones de accesorios traduciéndose en compras en 2025, frente al 8% del año anterior, a medida que las marcas refinaron sus estrategias de etiquetado de productos e influenciadores. El gasto en marketing se está desplazando cada vez más hacia microinfluenciadores con entre 10.000 y 100.000 seguidores, que ofrecen tasas de participación del 5% al 8%, muy superiores a las de los megainfluenciadores. Esta reasignación está reduciendo las barreras de entrada para las marcas de accesorios emergentes, permitiéndoles escalar a través de una promoción auténtica impulsada por la comunidad, mientras que los actores establecidos luchan por mantener credibilidad entre los consumidores nativos digitales que desconfían de las campañas excesivamente pulidas.

Análisis del Impacto de las Restricciones del Mercado de Accesorios de Moda*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de falsificaciones y mercado gris | -0.6% | Global, con impacto agudo en Asia-Pacífico, Oriente Medio y América Latina | Corto plazo (≤2 años) |

| Interrupciones geopolíticas en la cadena de suministro | -0.5% | Global, concentrado en Europa (cuero), Suiza (relojes), China (manufactura) | Mediano plazo (2-4 años) |

| Precios volátiles de materias primas especializadas (cuero, metales raros) | -0.4% | Global, con impacto agudo en marcas de nivel medio sin cobertura de riesgos | Corto plazo (≤2 años) |

| Aumento de los costos de cumplimiento de ESG y aranceles comerciales | -0.3% | UE (mandatos CSRD y Pasaporte Digital de Producto), América del Norte (ajustes arancelarios), Asia-Pacífico (cumplimiento de exportaciones) | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de falsificaciones y mercado gris

La OCDE estima que los accesorios de moda falsificados drenaron aproximadamente USD 98 mil millones de la industria en 2024, con bolsos, relojes y gafas de sol representando alrededor del 65% de todos los artículos incautados en las fronteras de la UE[1]Fuente: OCDE, "Temas Comerciales: Falsificación y Piratería," oecd.org. Los falsificadores son cada vez más sofisticados, utilizando herramientas como el escaneo 3D y logotipos generados por inteligencia artificial para replicar fielmente los originales, lo que ha reducido la brecha de calidad y ha dificultado la detección de falsificaciones tanto para los consumidores como para los funcionarios de aduanas. En respuesta, las marcas están recurriendo a la autenticación basada en cadena de bloques. Por ejemplo, el Consorcio Aura Blockchain de Richemont implementó la verificación habilitada por NFC para relojes y bolsos en 2024, lo que resultó en una reducción del 18% en la filtración al mercado gris entre las marcas participantes. Sin embargo, la adopción sigue siendo desigual, ya que las marcas más pequeñas tienen dificultades para justificar los costos de implementación, que pueden oscilar entre USD 500.000 y USD 2 millones. Al mismo tiempo, la actividad del mercado gris, donde los productos auténticos se venden a través de canales no autorizados a precios con descuento, continúa debilitando el valor de marca y la disciplina de precios, particularmente en los mercados de Asia-Pacífico, donde las importaciones paralelas de zonas libres de impuestos a menudo socavan los precios minoristas oficiales entre un 20% y un 30%.

Interrupciones geopolíticas en la cadena de suministro

Las interrupciones en el transporte marítimo por el Mar Rojo en 2024, provocadas por los ataques hutíes a buques comerciales, aumentaron los plazos de entrega de artículos de cuero italianos y componentes de relojes suizos en aproximadamente un 30%, dejando a muchas marcas sin más opción que trasladar el inventario por vía aérea a costos casi cinco veces superiores al flete marítimo. Las tensiones comerciales entre Estados Unidos y China continuaron en 2025, con aranceles del 15% al 25% sobre los accesorios fabricados en China, acelerando los esfuerzos por trasladar la producción a países como Vietnam, India y México. Si bien estos mercados ofrecen diversificación de costos y geopolítica, a menudo carecen de las redes de proveedores profundas y la artesanía que se encuentran en los centros de producción consolidados, lo que genera variabilidad en la calidad y períodos de puesta en marcha más prolongados. La presión regulatoria añade otra capa de complejidad. El Mecanismo de Ajuste en Frontera por Carbono de la UE, previsto para entrar en vigor en 2026, aplicará cargos de entre EUR 50 y EUR 150 (USD 55 a USD 165) por tonelada de CO₂ incorporado en las importaciones procedentes de países con regímenes de fijación de precios del carbono más débiles, lo que afectará de manera desproporcionada al abastecimiento desde India y Turquía, según la Comisión Europea[2]Fuente: Comisión Europea, "Mandato del Pasaporte Digital de Producto," europa.eu. En conjunto, estos factores están acelerando las estrategias de acercamiento de la producción y relocalización. En 2025, Kering anunció una inversión de EUR 200 millones (aproximadamente USD 220 millones) en tenerías de cuero europeas, con el objetivo de asegurar su suministro, reducir la exposición a los riesgos logísticos asiáticos y recuperar un mayor control sobre la calidad y la sostenibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Accesorios de Moda

Por Tipo de Producto:

Los Relojes Superan a la Ropa en Integración InteligenteLa ropa representó el 57,21% del mercado de accesorios de moda en 2025, reflejando su amplia presencia tanto en los segmentos masivos como premium. Sin embargo, los relojes están emergiendo como la categoría de más rápido crecimiento, proyectada para expandirse a una CAGR del 5,28% hasta 2031, impulsada en gran medida por los relojes inteligentes híbridos que combinan la artesanía mecánica tradicional con funciones de seguimiento de salud. El TAG Heuer Connected Calibre E4, lanzado en 2024, integra una interfaz Wear OS con una caja de fabricación suiza, capturando el 12% del segmento de relojes inteligentes de lujo en seis meses. El calzado y los bolsos continúan siendo impulsores clave de volumen, mientras que los accesorios adyacentes a las zapatillas, como la joyería de cordones y los colgantes para bolsos, están ganando popularidad entre los consumidores de la Generación Z que buscan toques personalizados. Las billeteras y las gafas de sol, en cambio, están experimentando un crecimiento más lento debido a la saturación del mercado y al auge de los pagos sin contacto, que reducen la demanda de billeteras tradicionales.

La joyería está creando un nicho diferenciado en la intersección de la moda y el bienestar, particularmente con los anillos inteligentes y las pulseras habilitadas con NFC. Oura Ring, por ejemplo, superó los USD 500 millones en ingresos en 2025 al ofrecer funciones de seguimiento del sueño y monitoreo de la fertilidad que atraen a los millennials conscientes de su salud. Las gafas de sol también están innovando a través de la tecnología, con las gafas inteligentes Ray-Ban Meta de Luxottica vendiendo 2 millones de unidades en 2025 gracias a las lentes electrocrómicas y las superposiciones de realidad aumentada. Los accesorios relacionados con la ropa, como pañuelos, cinturones y sombreros, están aprovechando cada vez más materiales sostenibles como el algodón orgánico y el poliéster reciclado para atraer a compradores con conciencia ecológica. Sin embargo, los precios más elevados, típicamente entre un 15% y un 25% por encima de las alternativas convencionales, han limitado su adopción en el mercado masivo, manteniéndolos principalmente dentro de los segmentos de consumidores premium y de nicho.

Por Categoría:

El Segmento Premium Gana Terreno con la Narrativa de HerenciaLa categoría masiva representó el 66,14% del Mercado de Accesorios de Moda en 2025, reflejando la sensibilidad al precio de la mayoría de los consumidores. Sin embargo, el segmento premium se está expandiendo a una CAGR del 6,05% hasta 2031, impulsado por consumidores que optan por la artesanía de herencia y la narrativa de procedencia. Los bolsos Birkin y Kelly de Hermès, que se aprecian en valor entre un 10% y un 15% anualmente, se han convertido en activos de inversión, con plataformas de reventa que reportan listas de espera de 3 meses para unidades de segunda mano autenticadas. Esta dinámica está impulsando a las marcas del mercado masivo a introducir líneas de "lujo accesible" con precios entre USD 300 y USD 800, cerrando la brecha entre la moda rápida y el verdadero segmento premium. El bolso Tabby de Coach, relanzado en 2024 a USD 395, logró 1 millón de unidades vendidas en 12 meses aprovechando la nostalgia y las asociaciones con influenciadores.

Los accesorios del mercado masivo están bajo presión por el aumento de los costos de insumos y la compresión de márgenes, con marcas como H&M y Zara reportando caídas de entre 200 y 300 puntos básicos en los márgenes brutos en 2025 debido a la volatilidad en los precios del cuero y los metales. Las marcas premium, protegidas por su poder de fijación de precios y la integración vertical, mantuvieron o ampliaron los márgenes controlando el abastecimiento de materias primas y la manufactura. La propiedad de Richemont sobre proveedores de mecanismos de relojes suizos y tenerías de cuero italianas le permitió absorber la inflación de costos sin trasladarla a los consumidores, preservando el posicionamiento de marca. El segmento premium también se beneficia del comercio minorista experiencial, con marcas que abren tiendas insignia que funcionan como museos o talleres, ofreciendo servicios de personalización y visitas entre bastidores que justifican los precios premium.

Por Usuario Final:

El Segmento Infantil se Acelera por la Demanda de DurabilidadLas mujeres impulsaron el 51,27% de la demanda de usuarios finales en 2025, alimentada por una mayor frecuencia de compra y la disposición a invertir en accesorios premium que señalan el estilo personal y el estatus. Mientras tanto, el segmento infantil está emergiendo como la categoría de más rápido crecimiento, proyectada para expandirse a una CAGR del 5,69% hasta 2031, a medida que los padres priorizan productos duraderos y sostenibles adecuados para estilos de vida activos. Las correas de reloj ajustables, las mochilas expandibles y la joyería modular ayudan a abordar el "problema del crecimiento", extendiendo los ciclos de vida de los productos de 12 a 24 meses y mejorando el costo por uso. Marcas como Pandora y Fossil están lanzando líneas dedicadas para niños con materiales hipoalergénicos y certificaciones de seguridad para abordar las preocupaciones de los padres sobre la sensibilidad cutánea y los riesgos de asfixia.

Los accesorios masculinos crecen más lentamente, pero se benefician de la tendencia del athleisure, con los bolsos cruzados y los relojes de alto rendimiento ganando aceptación en entornos profesionales. La categoría del "bolso masculino", durante mucho tiempo estigmatizada en los mercados occidentales, registró un aumento de ventas interanual del 22% en 2025 a medida que el trabajo remoto difuminó la línea entre la vestimenta casual y la de negocios. Los accesorios femeninos continúan dominando el gasto en lujo, con los bolsos y la joyería fina representando el 60% de los ingresos de la categoría premium. A medida que el segmento madura, las marcas están explorando servicios de personalización como el monogramado y los colores a medida para mantener el compromiso. Los accesorios infantiles también se benefician de la tendencia "mini-yo", donde las versiones en miniatura de artículos de lujo para adultos cultivan una afinidad temprana con la marca que puede traducirse en lealtad a largo plazo.

Por Canal de Distribución:

Las Tiendas en Línea Ganan Terreno con la Prueba VirtualLas tiendas físicas mantuvieron el 62,35% de la distribución en 2025, reflejando la naturaleza táctil de los accesorios y la importancia de la consulta presencial para las compras de alto valor, aunque los canales en línea crecen a una CAGR del 6,36% hasta 2031, la más rápida entre los tipos de distribución. Las herramientas de prueba virtual, impulsadas por la realidad aumentada, redujeron las tasas de devolución de gafas de sol y relojes en un 35% en 2025, abordando un punto de fricción clave en las ventas de accesorios en línea. La función de prueba virtual de Warby Parker, que utiliza el mapeo facial para simular el ajuste de las monturas, convirtió al 18% de los usuarios de la aplicación en compradores en 2025, el doble del promedio de la industria. La entrega en el mismo día, habilitada por centros de microfulfillment en centros metropolitanos, está erosionando la ventaja de inmediatez de las tiendas físicas, con el 40% de las compras de accesorios en línea en Nueva York y Londres entregadas en menos de 4 horas en 2025.

Las tiendas físicas están evolucionando hacia destinos experienciales en lugar de espacios transaccionales. La tienda insignia de Louis Vuitton de LVMH en Seúl, inaugurada en 2024, cuenta con una cafetería en la azotea, una galería de arte y un taller de personalización, generando un 30% más de ventas por metro cuadrado que las tiendas tradicionales[3]Fuente: LVMH, "Informe Anual 2025," lvmh.com . La integración omnicanal, donde los clientes pueden navegar en línea y recoger en tienda o devolver compras en línea en ubicaciones físicas, se está convirtiendo en un requisito básico, con marcas que reportan que los clientes omnicanal gastan 2,5 veces más que los clientes de un solo canal. El comercio social, en particular las ventas en transmisión en vivo en plataformas como Douyin (el equivalente chino de TikTok) e Instagram, está difuminando la línea entre el contenido y el comercio, con marcas de lujo logrando tasas de conversión del 8% al 12% durante eventos en vivo, en comparación con el 2% al 3% de las publicaciones estáticas.

Análisis Geográfico

Mercado de Accesorios de Moda en APAC

Asia-Pacífico representó el 34,03% del mercado mundial de accesorios de moda en 2025 y se proyecta que crecerá a una CAGR del 6,88% hasta 2031, siendo la región de mayor crecimiento entre todas, impulsada por el aumento de los ingresos disponibles, la urbanización y el comportamiento del consumidor orientado al entorno digital. El mercado de lujo de China se recuperó a medida que el gasto interno se desplazó de los viajes al extranjero hacia las boutiques locales en medio de las tensiones geopolíticas, con la zona libre de impuestos de Hainan atrayendo a 10 millones de visitantes en 2025 y ofreciendo productos a hasta un 30% por debajo de los precios del continente. El segmento de accesorios premium de India se expandió un 14% en 2025, impulsado por los millennials y la Generación Z que priorizan el patrimonio de marca sobre la moda rápida, con Titan Company reportando un crecimiento del 18% en su división de relojes de lujo. El mercado maduro de Japón se benefició del turismo entrante, con visitantes chinos y del Sudeste Asiático representando el 25% de las ventas de accesorios de lujo en Tokio y Osaka. El Sudeste Asiático, incluidos Indonesia, Tailandia y Singapur, está emergiendo como una frontera de alto crecimiento, respaldado por una penetración del comercio electrónico superior al 60% y el comercio social que impulsa las compras impulsivas de accesorios de gama media, según McKinsey and Company.

Mercado de Accesorios de Moda en América del Norte y Europa

América del Norte y Europa, aunque experimentan un crecimiento más lento, siguen siendo centros de beneficio clave debido al elevado gasto per cápita y a los consolidados ecosistemas de lujo. Estados Unidos representó el 28% de las ventas mundiales de accesorios de lujo en 2025, con los bolsos y los relojes liderando el gasto de los consumidores. Sin embargo, la inflación y las subidas de los tipos de interés frenaron las compras discrecionales, lo que llevó a las marcas de gama media a registrar ventas en tiendas comparables planas o negativas. Europa, liderada por Alemania, Francia, Italia y el Reino Unido, se benefició del turismo entrante, con visitantes chinos y de Oriente Medio contribuyendo al 35% de las compras de accesorios de lujo en París y Milán. La digitalización de la cadena de suministro se está acelerando en respuesta al mandato del Pasaporte Digital de Producto de la UE, vigente desde 2026, con marcas que invierten entre 5 y 20 millones de EUR (5,5 y 22 millones de USD) en infraestructura de trazabilidad. El régimen de compras libres de IVA para turistas del Reino Unido, introducido en 2025, impulsó las ventas de accesorios en Londres un 12%.

Mercado de Accesorios de Moda en Oriente Medio y África y América del Sur

Oriente Medio y África y América del Sur son mercados más pequeños pero de rápido crecimiento, concentrados en centros urbanos e impulsados por personas de alto patrimonio neto. Los Emiratos Árabes Unidos y Arabia Saudita, respaldados por iniciativas gubernamentales que posicionan a Dubái y Riad como centros mundiales del lujo, registraron un crecimiento de dos dígitos en las ventas de relojes y joyería en 2025. El mercado de accesorios premium de Sudáfrica se expandió un 9%, favorecido por una clase media en crecimiento y una mayor penetración del comercio electrónico. Brasil y Argentina, a pesar de la volatilidad económica, mantuvieron una demanda resiliente de accesorios de mercado masivo, con marcas locales como Arezzo y Havaianas captando cuota de mercado a través de ofertas asequibles y orientadas a las tendencias. Los mercados emergentes de Nigeria y Egipto están experimentando una demanda creciente entre los consumidores jóvenes y nativos digitales, principalmente a través de plataformas de comercio social.

Panorama regulatorio

Las normas de sostenibilidad y trazabilidad de productos se están endureciendo para los accesorios vendidos en Europa, lo que aumenta las obligaciones de documentación y de fin de vida útil para las marcas y sus proveedores. En virtud del Reglamento de la UE sobre Diseño Ecológico para Productos Sostenibles (UE) 2024/1781, las grandes empresas se enfrentan a la prohibición de destruir prendas de vestir, complementos de vestir y calzado no vendidos a partir del 19 de julio de 2026, lo que desplaza los flujos de inventario, devoluciones y liquidación hacia la reventa, la donación, el reciclaje y las excepciones documentadas. Al mismo tiempo, los requisitos del pasaporte digital de producto (DPP) de la UE están pasando de programas a nivel de marca a un cumplimiento a nivel de componente, con normas de trazabilidad de herrajes para artículos como cremalleras, hebillas y ojales que entrarán en vigor el 1 de julio de 2026, según lo indicado. Esto aumenta la necesidad de identificadores a nivel de artículo y de captura de datos en las etapas anteriores de la cadena, tanto en avíos como en materiales.

En Estados Unidos, los requisitos de protección al consumidor y de cumplimiento de importación siguen afectando las decisiones de etiquetado, publicidad y costo desembarcado. La guía de la Comisión Federal de Comercio (FTC) sobre prendas de vestir y textiles sigue siendo un punto de referencia clave para las afirmaciones y divulgaciones, mientras que la clasificación arancelaria y la evaluación de derechos siguen el marco del Arancel Armonizado de la Comisión de Comercio Internacional de Estados Unidos (USITC) para categorías que abarcan artículos de cuero, joyería, relojes y artículos de óptica. Las medidas comerciales y los cambios en el procesamiento aduanero en 2026, incluidas las acciones arancelarias sobre insumos industriales clave como los metales, aumentan la sensibilidad al costo y a los plazos de entrega para accesorios con alto contenido metálico y para las cadenas de suministro que dependen del cumplimiento de pedidos transfronterizos de paquetes pequeños.

Panorama Competitivo

El mercado de accesorios de moda exhibe una consolidación moderada, impulsada por grandes conglomerados como LVMH, Kering, Hermès, Richemont e Inditex. Estas empresas aprovechan la integración vertical, controlando las materias primas, la manufactura y la distribución minorista, para proteger los márgenes de las fluctuaciones en los costos de insumos y responder rápidamente a los cambios en la demanda del consumidor. LVMH, por ejemplo, posee tenerías, proveedores de mecanismos de relojes y una red de 5.600 tiendas en todo el mundo, lo que le otorga un control operativo de extremo a extremo que las marcas más pequeñas no pueden igualar. Sin embargo, el mercado sigue siendo fragmentado en los niveles de nivel medio y masivo, donde los actores regionales y las marcas nativas digitales están ganando participación de mercado al ofrecer productos de nicho, tiempos de respuesta más rápidos y modelos de venta directa al consumidor que evitan los márgenes mayoristas tradicionales.

Los gigantes del athleisure Nike y Adidas están ampliando los límites de las categorías de accesorios tradicionales con bolsos de inspiración deportiva y joyería adyacente a las zapatillas, obligando a las casas de lujo a defender su participación de mercado a través de colaboraciones con marcas de streetwear como Supreme y Off-White. La tecnología está moldeando cada vez más la ventaja competitiva, con inversiones en autenticación mediante cadena de bloques, previsión de demanda impulsada por inteligencia artificial y herramientas de prueba virtual con realidad aumentada que mejoran tanto la experiencia del cliente como la eficiencia operativa. El Consorcio Aura Blockchain de Richemont, que incluye marcas como Prada y Cartier, permite la verificación de productos en tiempo real y el seguimiento de la reventa, ayudando a reducir la actividad de falsificación y a legitimar los mercados secundarios.

Están surgiendo oportunidades en espacios no explorados en accesorios inteligentes, soluciones de economía circular y mercados emergentes sin explotar donde los actores establecidos son lentos en adaptarse. Empresas emergentes como Oura (anillos inteligentes) y Warby Parker (gafas con prueba virtual) están captando una atención desproporcionada entre los consumidores nativos digitales, demostrando que la agilidad y la innovación pueden compensar las ventajas de escala de los actores establecidos. Los requisitos regulatorios, incluida la Directiva de Diligencia Debida en Sostenibilidad Empresarial de la UE, están elevando las barreras de entrada, favoreciendo a las empresas con los recursos para implementar sistemas robustos de trazabilidad, informes y prácticas de cadena de suministro sostenibles.

Líderes de la Industria de Accesorios de Moda

LVMH Moet Hennessy Louis Vuitton

Kering Group

Hermes International S.A.

Richemont SA

Inditex SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Accesorios de Moda cubiertas en este informe

- LVMH Moet Hennessy Louis Vuitton

- Inditex SA

- Kering SA

- Richemont SA

- Hermes International SA

- Tapestry Inc.

- Capri Holdings

- Prada SpA

- Giorgio Armani SpA

- Dolce & Gabbana SRL

- Chanel SA

- Ramsbury Invest AB

- Swatch Group

- Fossil Group Inc.

- Luxottica Group SpA

- Pandora A/S

- Tory Burch LLC

- Nike Inc.

- Adidas AG

- VF Corporation

- Under Armour Inc.

Oportunidades de mercado y perspectivas futuras

La infraestructura de trazabilidad se está convirtiendo cada vez más en un espacio en blanco comercialmente aprovechable, a medida que el trabajo de cumplimiento del DPP de la UE se expande más allá de los productos terminados hacia componentes relevantes para los accesorios (avíos, cierres, etiquetas) e identidad a nivel de artículo. Las marcas y los proveedores de soluciones están adoptando identificadores únicos (QR, NFC, RFID RAIN) y vinculándolos a datos de PLM y de proveedores para respaldar el cumplimiento, la autenticación, la reventa y la reparación. On Running ofrece un caso ilustrativo, al implementar el etiquetado RFID RAIN a nivel de artículo en calzado, prendas de vestir y accesorios en marzo de 2026, lo que pone de relieve la demanda de modelos de serialización e intercambio de datos escalables que los grupos multimarca y los actores masivos pueden replicar.

Los materiales y las cadenas de suministro circulares para los insumos de accesorios también crean oportunidades de asociación y abastecimiento, en particular para fibras recicladas y avíos responsables que se ajustan a los requisitos de premiumización y sostenibilidad. En junio de 2026, Harnest anunció una asociación con Indorama Ventures y Ambercycle para ampliar su Colección de Avíos Responsables, que incluye hilos de costura, elásticos, etiquetas y cordones de ajuste, dirigida a una parte de gran volumen pero a menudo pasada por alto de la fabricación de accesorios. Por el lado de las materias primas, Circulose reanudó la producción a escala comercial en su planta de Ortviken en Sundsvall, Suecia, con la reanudación de la producción en el cuarto trimestre de 2026 y nuevos socios de marca anunciados en junio de 2026, lo que respalda una mayor disponibilidad de insumos de celulosa reciclada que pueden traducirse en forros, textiles y embalajes utilizados en bolsos, pequeños artículos de cuero y accesorios de estilo de vida.

Desarrollo reciente de la industria en el Mercado de Accesorios de Moda

- Abril de 2026: Kering formó una asociación estratégica con ICCF y adquirió una participación minoritaria para respaldar el desarrollo de ICICLE. La medida refuerza la exposición de Kering a una plataforma de marca de origen chino y apoya palancas de crecimiento localizado en categorías adyacentes, incluido el posicionamiento premium impulsado por accesorios.

- Marzo de 2026: Kering completó el primer paso de la adquisición escalonada de Raselli Franco Group al adquirir una participación del 20% por 115 millones de EUR. La inversión profundiza el acceso a la capacidad de fabricación de joyería y la seguridad de suministro, en línea con los esfuerzos de los grupos de lujo por controlar la capacidad artesanal y reducir el riesgo de proveedores.

- Febrero de 2024: el Consorcio Aura Blockchain de Richemont implementó la verificación de productos habilitada por NFC para relojes y bolsos. La ampliación de las herramientas de autenticación y trazabilidad respalda la reventa controlada por la marca y ayuda a reducir la fuga hacia el mercado gris, reforzando la confianza en los accesorios de mayor valor.

Mercado de Accesorios de Moda Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para esta metodología, el mercado de accesorios de moda abarca los ingresos minoristas y de marca provenientes de artículos nuevos de adorno personal, no relacionados con prendas de vestir, vendidos a los consumidores a través de canales fuera de línea y en línea, en todos los niveles de precio y regiones.

Exclusiones del alcance: excluimos el valor de reventa de segunda mano, las piezas de repuesto (como correas o lentes vendidos como repuestos) y los dispositivos tecnológicos puramente vestibles sin intención de compra de moda.

Descripción general de la segmentación

- Por Tipo de Producto

- Calzado

- Ropa

- Billeteras

- Bolsos

- Relojes

- Gafas de Sol

- Joyería

- Por Usuario Final

- Hombres

- Mujeres

- Niños/Infantes

- Por Categoría

- Masivo

- Premium

- Por Canal de Distribución

- Tiendas Físicas

- Tiendas en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites de lo que se considera una compra de accesorios y para anclar el modelo a señales de demanda observables. Nos basamos en estadísticas públicas y series de referencia, como las cuentas nacionales y los informes de gasto de consumo (por ejemplo, del Banco Mundial y la OCDE), datos de comercio internacional de UN Comtrade, y series de inflación y tipo de cambio del FMI.

Para evitar construir estimaciones a partir de un único ángulo, la fase documental también incluyó verificaciones de organismos comerciales y fuentes centradas en la categoría, como las publicaciones de la Confederación Mundial de la Joyería, junto con informes anuales de marcas, presentaciones a inversionistas y notas de llamadas de resultados que describen la exposición por categoría y la combinación regional. Las bases de datos de patentes se utilizaron de forma selectiva para comprender la intensidad de innovación de producto (funciones inteligentes, materiales y cierres) sin tratarla como un insumo directo de ingresos. Las fuentes aquí mencionadas son ilustrativas, y se consultaron muchas referencias públicas adicionales para llenar vacíos y confirmar supuestos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se está contabilizando como un accesorio de moda en el punto de venta, y luego poner a prueba los cambios de precios y de canal que las fuentes documentales no pueden mostrar con claridad. Hablamos con una combinación de líderes del lado de las marcas, distribuidores, minoristas y partes interesadas de materiales y componentes en las principales regiones de demanda, de modo que los supuestos sobre combinación, intensidad promocional y premiumización pudieran ajustarse antes de finalizar los totales.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 16% | Asia-Pacífico: 44% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 40% | EMEA: 31% |

| Actores más pequeños: 19% | Gerentes: 44% | América: 25% |

Dimensionamiento del mercado y pronósticos

Nuestro dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda direccionable utilizando señales de gasto de consumo, flujos comerciales de los principales grupos de accesorios e inflación de precios a nivel de categoría, y luego alinea esa estructura con los desgloses por canal minorista. Una vez establecida la estructura, corroboramos los totales mediante aproximaciones de abajo hacia arriba seleccionadas, como el precio de venta promedio muestreado por categoría multiplicado por los volúmenes de unidades implícitos, y verificaciones de canal con proveedores y minoristas que ayudan a corregir el sobreconteo.

Los insumos utilizados en el modelo incluyen la combinación de categorías de accesorios (bolsos, pequeños artículos de cuero, joyería, relojes, artículos de óptica, cinturones, bufandas, sombrerería y artículos similares), el movimiento de la cuota en línea frente a fuera de línea, la combinación de precios premium frente a masivos, la intensidad promocional y la profundidad de los descuentos, y los movimientos de divisas a nivel regional que afectan los ingresos reportados. Cuando los indicadores directos de unidades son débiles, cubrimos los vacíos utilizando variables proxy como las tendencias del valor de importación y la inflación de bienes de consumo, seguidas de ajustes basados en entrevistas.

Para los pronósticos, aplicamos un análisis de escenarios en torno a una trayectoria central, ya que la categoría es sensible a la renta disponible, los ciclos de moda y las medidas de fijación de precios que cambian rápidamente. Los supuestos sobre las tasas de crecimiento de la categoría y la evolución de los precios se contrastan con lo que los encuestados de canales y marcas esperan que se mantenga durante las próximas temporadas, y luego se suavizan para evitar cambios abruptos que no puedan justificarse con señales del mundo real.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que el valor final no dependa de un único conjunto de datos o un único supuesto. Los resultados del modelo se comparan con señales independientes, como la exposición a los ingresos por accesorios reportada por empresas públicas, la direccionalidad del valor comercial para las categorías de HS pertinentes y la tendencia de gasto per cápita implícita por región, tras lo cual se revisan y corrigen los valores atípicos.

Antes de la aprobación final, todo el libro de trabajo es revisado por otro analista para detectar errores matemáticos, incoherencias en el momento de conversión de divisas o cambios de combinación que no concuerden con la narrativa. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como movimientos bruscos de divisas, ciclos de descuento anómalos o interrupciones importantes de la demanda. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la vista más actualizada.

Tamaño del mercado de accesorios de moda de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para accesorios de moda pueden diferir mucho, incluso cuando el nombre del tema parece el mismo. En la práctica, la dispersión generalmente proviene de cómo cada editor define los accesorios frente a las prendas de vestir, si se contabiliza la reventa y cómo se manejan los precios y las divisas en las distintas regiones.

Al monitorear las señales de demanda minorista a nivel de categoría y actualizar los supuestos sobre el momento de conversión de divisas, Mordor Intelligence mantiene el total vinculado a las compras nuevas de accesorios no relacionados con prendas de vestir, mientras que algunas estimaciones amplían el alcance hacia las prendas de vestir o el valor de segunda mano, lo que cambia rápidamente el denominador.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,07 billones de USD (2026) | |

| Consultora Global A | 0,80 billones de USD (2024) | Utiliza un conjunto de categorías y una base de precios más estrecha que parece acercarse a la joyería de moda y accesorios seleccionados, lo que puede excluir partes de los artículos de cuero y artículos de adorno más amplios, y se ancla en un año base diferente. |

| Editorial del Sector B | 0,81 billones de USD (2024) | El alcance mostrado incluye categorías adyacentes como prendas de vestir y calzado dentro de accesorios de moda en su segmentación, y extiende el horizonte de pronóstico con una curva de crecimiento de precios más alta, lo que hace que las comparaciones entre años sean desiguales. |

La tabla muestra que los mayores factores determinantes son los límites del alcance y la alineación del año base, no solo la matemática del pronóstico. Cuando la cesta contabilizada se limita a tipos de accesorios seleccionados, el total resulta mucho más bajo, y cuando se incluyen categorías adyacentes, las tasas de crecimiento pueden parecer inflacionadas. Mantenemos los pasos transparentes para que los compradores puedan rastrear la cifra hasta indicadores de demanda claros y repetir la lógica cuando cambien los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Accesorios de Moda para 2031?

Se prevé que el mercado alcance USD 3,67 billones en 2031 con una CAGR del 4,61%.

¿Qué tipo de producto se espera que crezca más rápido hasta 2031?

Los relojes, especialmente los relojes inteligentes híbridos, están previstos para una CAGR del 5,28%, la más rápida entre las principales categorías.

¿Por qué se considera Asia-Pacífico fundamental para el crecimiento de los accesorios?

El aumento de los ingresos, las compras orientadas a lo digital y las zonas locales libres de impuestos impulsarán las ventas de Asia-Pacífico a una CAGR del 6,88%, superando a todas las demás regiones.

¿Cómo están abordando las marcas los mandatos de sostenibilidad en Europa?

Las empresas están invirtiendo en el cumplimiento del Pasaporte Digital de Producto, materiales reciclados y centros de economía circular para cumplir con las normas de la UE vigentes desde 2026.

¿Qué segmento entre los usuarios finales se está expandiendo más rápidamente en la actualidad?

El segmento infantil, impulsado por diseños duraderos y ajustables, crece a una CAGR del 5,69% y está atrayendo nuevas líneas de productos.

Última actualización de la página el: