Tamaño y Participación del Mercado de Cirugía y Servicios Estéticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 102.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 133.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.43% CAGR |

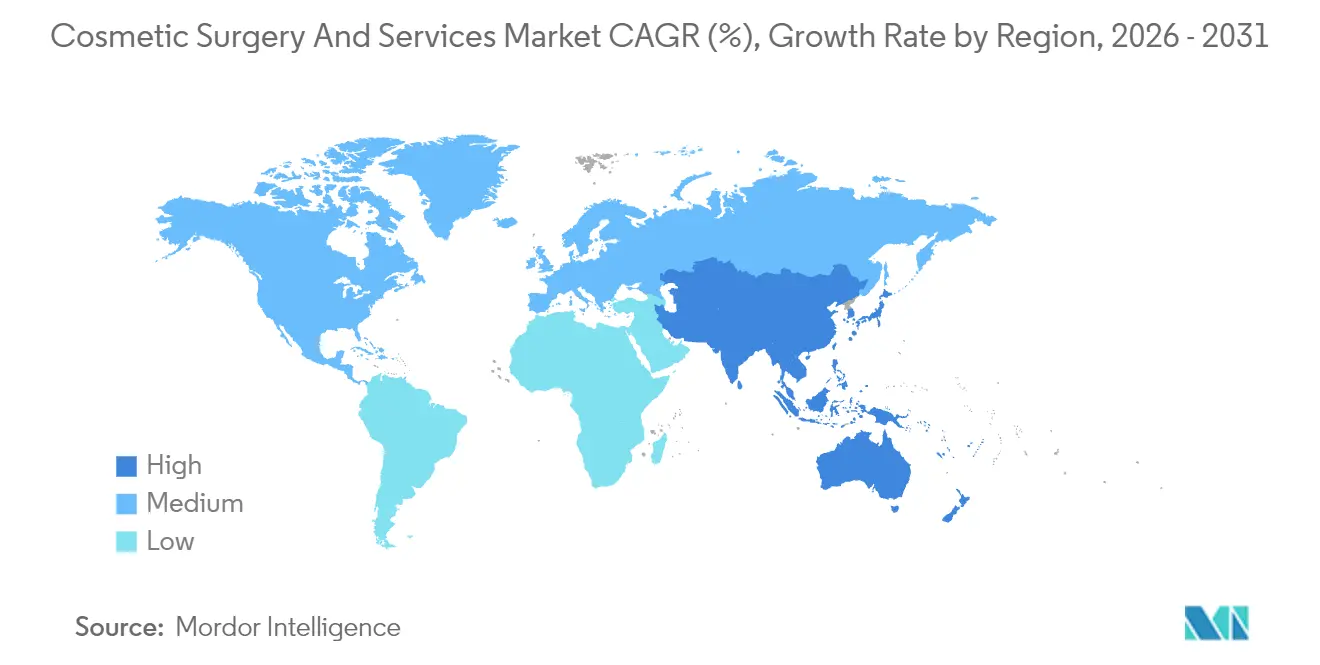

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

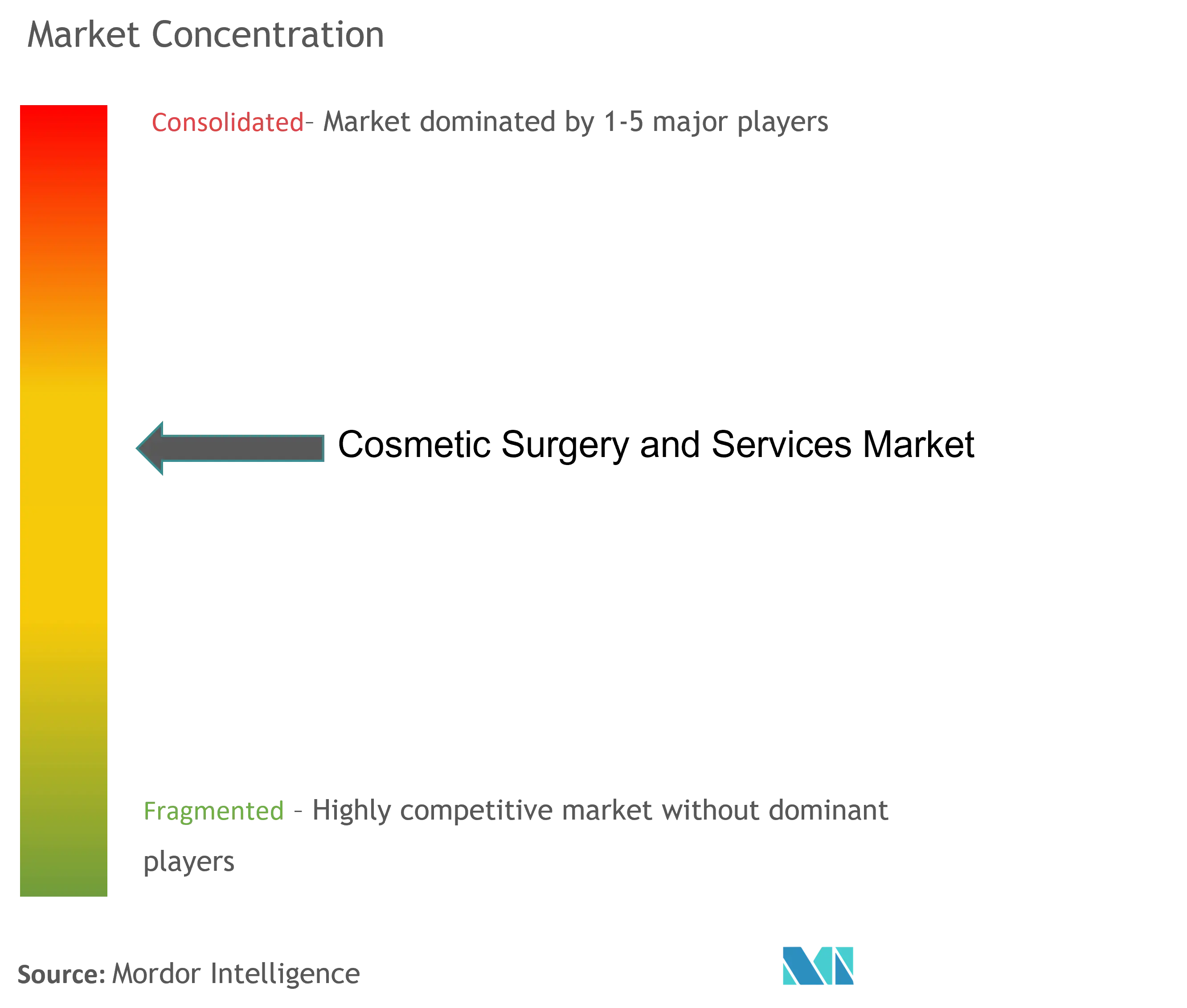

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cirugía y Servicios Estéticos por Mordor Intelligence

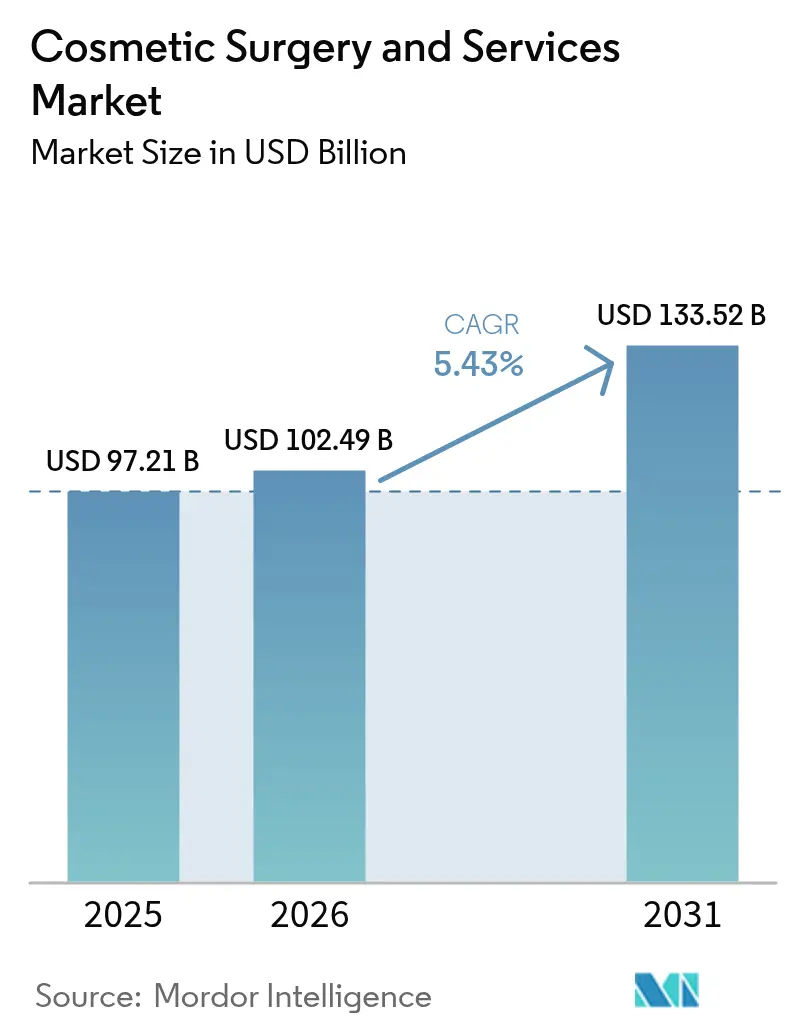

El mercado de cirugía y servicios estéticos fue valuado en USD 97,21 mil millones en 2025 y se estima que crecerá desde USD 102,49 mil millones en 2026 hasta alcanzar USD 133,52 mil millones en 2031, a una CAGR del 5,43% durante el período de pronóstico (2026-2031). La adopción acelerada de tecnologías mínimamente invasivas, los cambios demográficos hacia la auto-optimización estética y la ampliación de las indicaciones clínicas para los productos inyectables están anclando la demanda tanto en economías desarrolladas como emergentes. El crecimiento en volumen se ve reforzado por el aumento del 300% en las recetas de medicamentos para pérdida de peso análogos del GLP-1, que está generando necesidades incrementales de procedimientos, mientras que los estándares de belleza mediados por las redes sociales continúan aumentando la conciencia y reduciendo la barrera psicológica para la primera vez que se busca tratamiento. La consolidación entre cadenas de clínicas multiespecialidad está desbloqueando beneficios de escala en marketing, adquisición y participación digital, elevando así los umbrales competitivos para los proveedores más pequeños. Aunque el endurecimiento regulatorio en torno a la concesión de licencias, la publicidad y la autenticación de productos está elevando los costos de cumplimiento, el mercado de cirugía y servicios estéticos sigue estando estructuralmente posicionado para una expansión sostenible a lo largo de la década.

Conclusiones Clave del Informe

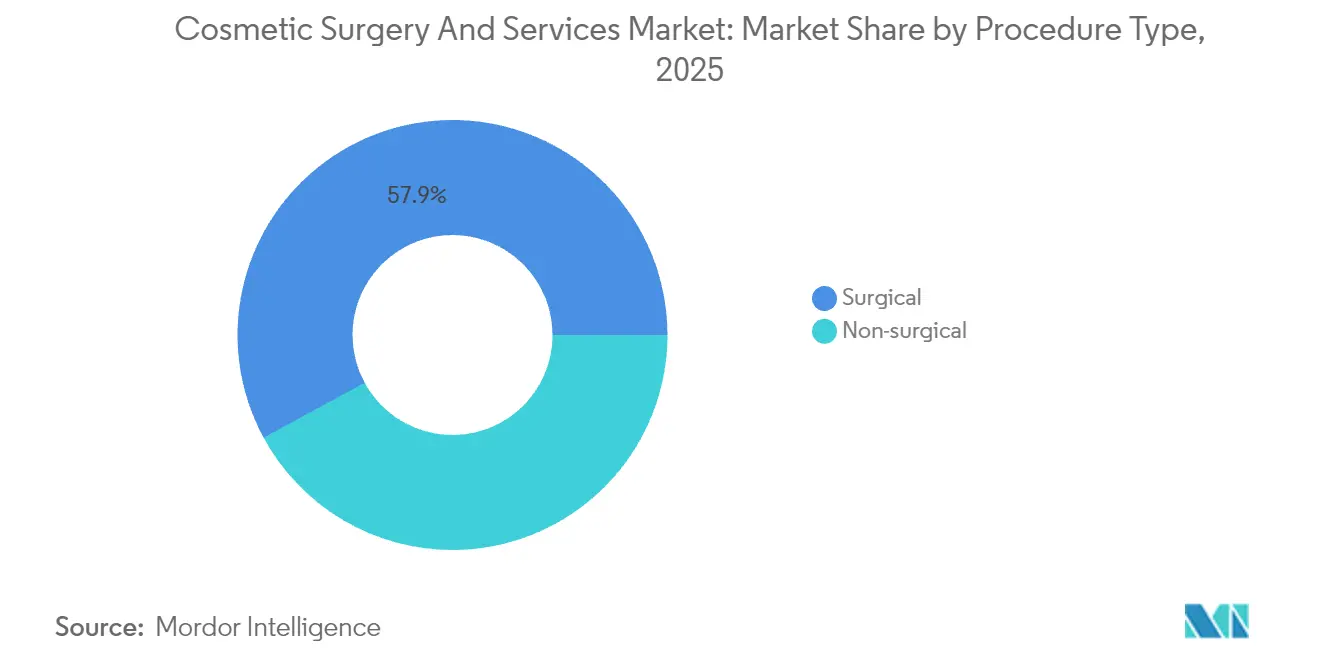

- Por tipo de procedimiento, las intervenciones quirúrgicas lideraron con una participación de ingresos del 57,92% en 2025, mientras que las modalidades no quirúrgicas están proyectadas para registrar la CAGR más rápida del 7,28% hasta 2031.

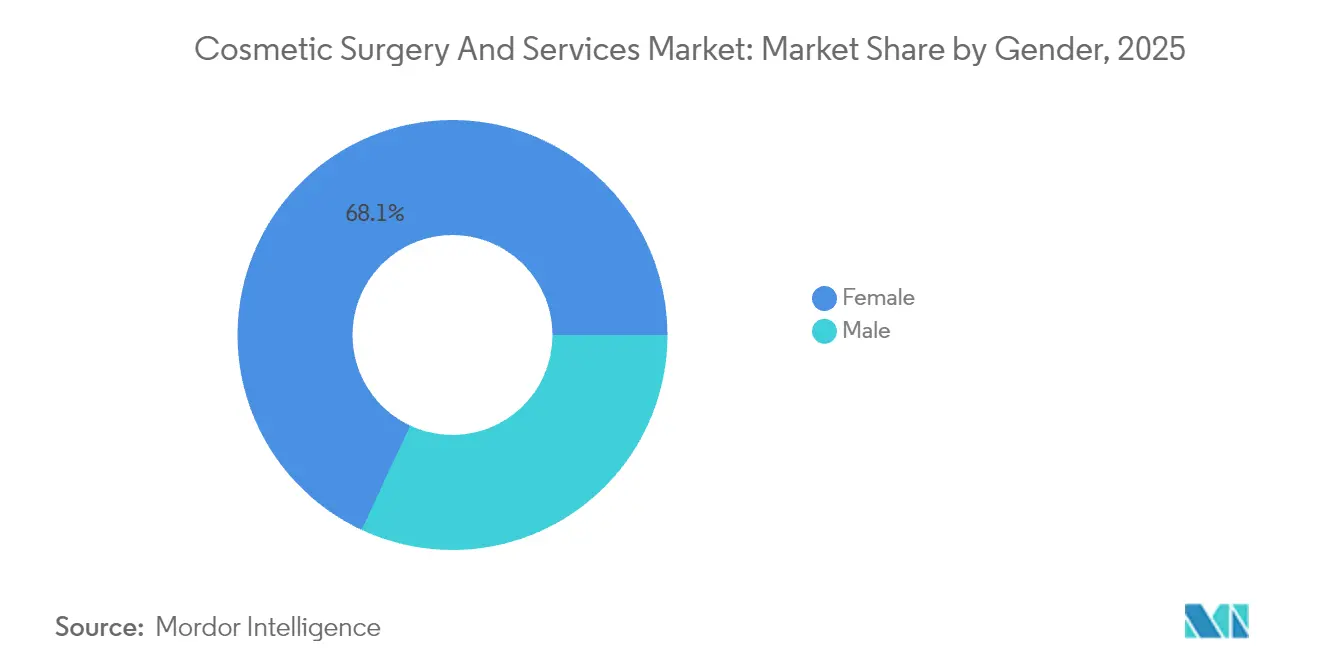

- Por género, las pacientes femeninas representaron el 68,05% del tamaño del mercado de cirugía y servicios estéticos en 2025; la clientela masculina avanza a una CAGR del 6,88% hasta 2031.

- Por grupo de edad, la cohorte de 35-50 años capturó el 48,01% de la participación del mercado de cirugía y servicios estéticos en 2025, mientras que el segmento de 18-34 años está pronosticado para expandirse a una CAGR del 7,19%.

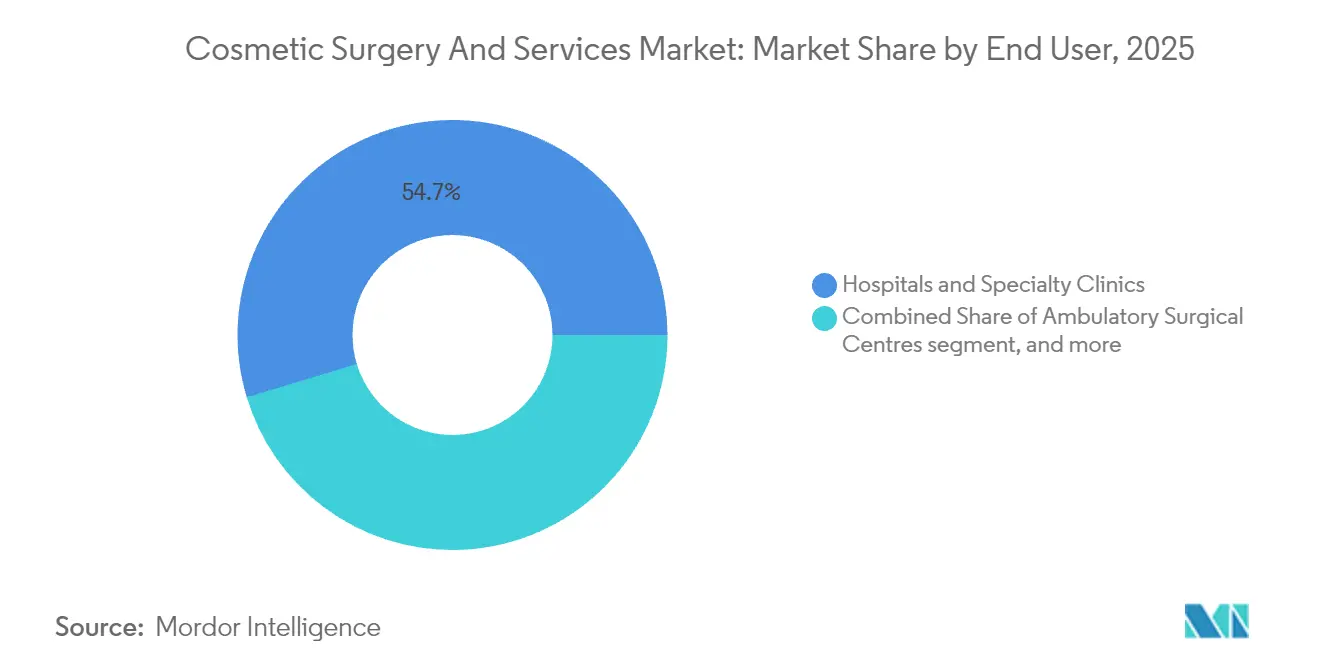

- Por usuario final, los hospitales y clínicas especializadas mantuvieron una participación del 54,68% del mercado de cirugía y servicios estéticos en 2025; se espera que los spas médicos registren la CAGR más alta del 7,86% hasta 2031.

- Por área corporal, los tratamientos de rostro y cabeza contribuyeron con el 61,72% del tamaño del mercado de cirugía y servicios estéticos en 2025, mientras que los procedimientos de cuerpo y extremidades crecen a una CAGR del 7,71%.

- Por geografía, América del Norte dominó con una participación del 42,13% en 2025, aunque Asia-Pacífico está proyectada para crecer más rápidamente a una CAGR del 6,18% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cirugía y Servicios Estéticos

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de procedimientos mínimamente invasivos y no invasivos | 2.1% | Global, con ganancias tempranas en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances tecnológicos en dispositivos basados en energía e inyectables | 1.8% | Global, expansión desde mercados desarrollados hacia emergentes | Largo plazo (≥ 4 años) |

| Creciente conciencia de belleza impulsada por las redes sociales | 1.2% | Global, particularmente fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Medicamentos para pérdida de peso GLP-1 que impulsan la demanda de contorneado post-pérdida | 0.9% | América del Norte y Unión Europea, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Consolidaciones de capital privado creando capacidad clínica e impulso de marketing | 0.7% | América del Norte como núcleo, expansión hacia Europa | Largo plazo (≥ 4 años) |

| Simulación de resultados impulsada por IA que aumenta las conversiones de primera vez | 0.5% | Mercados desarrollados inicialmente, expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Demanda de Procedimientos Mínimamente Invasivos y No Invasivos Remodela los Paradigmas de Tratamiento

Las modalidades no quirúrgicas constituyen actualmente el 80% de todos los procedimientos de cirugía plástica facial, con neurotoxinas y rellenos dérmicos favorecidos en todos los grupos de edad[1]Academia Americana de Cirugía Plástica y Reconstructiva Facial, "Encuesta Anual de Miembros 2024," aafprs.org. La superior eficacia de los láseres fraccionados, la microagujas de radiofrecuencia y el ultrasonido focalizado de alta intensidad está acortando los períodos de recuperación, elevando así el rendimiento de pacientes y los ingresos por hora de clínica. Los consumidores más jóvenes consideran los inyectables como atención preventiva en lugar de medicina correctiva, lo que alarga los ciclos de vida de los pacientes y estabiliza los flujos de ingresos recurrentes. El mercado de cirugía y servicios estéticos se beneficia de marcos regulatorios como la orientación actualizada de la FDA que elevan los umbrales de calidad y legitiman nuevas indicaciones de tratamiento. La integración de protocolos combinados —por ejemplo, combinaciones de toxina-relleno seguidas de resurfacing con energía lumínica— está impulsando aún más la CAGR no quirúrgica más allá de su contraparte quirúrgica, reforzando un cambio estructural en la combinación de procedimientos.

Los Avances Tecnológicos en Dispositivos Basados en Energía Crean Nuevas Fuentes de Ingresos

Los analizadores de piel habilitados con IA, los inyectores robóticos y las plataformas de energía de precisión están ofreciendo resultados históricamente limitados a quirófanos. La personalización del tratamiento impulsada por algoritmos de software se traduce en mayores puntuaciones de satisfacción y referencias de boca en boca, comprimiendo así los costos de adquisición de pacientes. Los sistemas de microagujas de radiofrecuencia y CO₂ fraccionado están capturando puntos de precio premium debido a la visible remodelación de colágeno dentro de períodos reducidos de tiempo de inactividad. Los fabricantes de dispositivos están co-desarrollando protocolos mejorados con exosomas que fusionan la medicina regenerativa con la administración de energía, produciendo tratamientos híbridos que respaldan la diferenciación de precios. Los centros de innovación de Asia-Pacífico están acelerando las actualizaciones iterativas de productos, acortando los ciclos de lanzamiento global y ampliando la base direccionable del mercado de cirugía y servicios estéticos.

La Influencia de las Redes Sociales Impulsa Tasas de Consideración de Procedimientos Sin Precedentes

Los consumidores expuestos a más de cuatro horas de contenido estético diariamente exhiben una probabilidad del 87,9% de contemplar un procedimiento cosmético. Los filtros de las plataformas que idealizan la textura de la piel y la simetría facial normalizan la modificación estética, mientras que la "cultura del duplicado" fomenta la replicación en el mundo real de mejoras digitales. El fenómeno ha evolucionado hacia un comportamiento comunitario a medida que los usuarios persiguen colectivamente ideales de "fandom de la belleza". Las clínicas reportan que los pacientes potenciales ahora llegan con imágenes de referencia seleccionadas que dictan objetivos de tratamiento precisos, comprimiendo el tiempo de consulta aunque elevando el nivel para brindar resultados individualizados. El mercado de cirugía y servicios estéticos está consecuentemente asignando presupuestos más grandes a campañas educativas nativas de redes sociales destinadas a dar forma a las expectativas y mitigar la desinformación.

Los Medicamentos para Pérdida de Peso GLP-1 Generan una Demanda Estética Inesperada

Los volúmenes de prescripción de análogos GLP-1 han aumentado un 300%, y los médicos están documentando un incremento del 50% en las solicitudes de liporrelleno para contrarrestar la pérdida de volumen del "rostro Ozempic". Las consultas de contorneado corporal también se intensifican a medida que la rápida pérdida de peso produce laxitud cutánea e irregularidades de contorno. Los proveedores están desarrollando vías de atención integrada que organizan el tensado de piel y la volumización en torno a hitos farmacológicos predecibles. Los modelos de derivación cruzada entre especialistas bariátricos y cirujanos estéticos están monetizando las necesidades contiguas de los pacientes, ampliando la penetración del mercado de cirugía y servicios estéticos entre poblaciones motivadas por la salud.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aprobaciones regulatorias estrictas y brechas en la concesión de licencias a profesionales | -1% | Global | Largo plazo (≥ 4 años) |

| Efectos secundarios post-procedimiento y preocupaciones de seguridad | -0.8% | Global | Mediano plazo (2-4 años) |

| Aumentos de costos impulsados por aranceles para inyectables y rellenos importados | -0.6% | Mercados dependientes de importaciones en Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Creciente infiltración de productos falsificados a través del comercio electrónico | -0.4% | Economías emergentes con alta penetración del comercio minorista en línea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Complejidad de las Aprobaciones Regulatorias Crea Barreras de Acceso al Mercado

La reforma de licencias pendiente del Reino Unido ilustra un impulso global hacia credenciales más estrictas, estándares de instalaciones y controles de publicidad que elevarán las barreras de entrada y los costos operativos. En los Estados Unidos, los períodos extendidos de revisión de la FDA para nuevos rellenos dérmicos añaden riesgo de tiempo de comercialización para los fabricantes y retrasan la realización de ingresos. La Regulación de Dispositivos Médicos de Europa impone rigurosas obligaciones de evidencia clínica que las empresas más pequeñas encuentran gravosas, inclinando la ventaja competitiva hacia los titulares bien capitalizados. Colectivamente, estas medidas moderan la trayectoria de crecimiento del mercado de cirugía y servicios estéticos al ralentizar los lanzamientos de productos y limitar la expansión de proveedores.

Las Preocupaciones de Seguridad y la Infiltración de Productos Falsificados Amenazan la Confianza en el Mercado

La toxina botulínica falsificada descubierta en canales de comercio electrónico ha amplificado la ansiedad del consumidor y ha motivado barridos de aplicación reforzados. Las complicaciones ampliamente publicitadas vinculadas a spas médicos con supervisión inadecuada han llevado a los reguladores a restringir los permisos de alcance de práctica para inyectores que no son médicos. Los retiros del mercado, como los productos de La Roche-Posay contaminados con benceno, demuestran cómo los fallos de calidad pueden erosionar el valor de marca en todo el ecosistema estético más amplio. La mayor vigilancia eleva los gastos generales de los programas de autenticidad y las primas de seguros, lo que podría frenar los niveles de adopción por primera vez dentro del mercado de cirugía y servicios estéticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Procedimiento: El Dominio Quirúrgico Enfrenta la Disrupción No Quirúrgica

Las intervenciones quirúrgicas mantuvieron una participación del 57,92% del mercado de cirugía y servicios estéticos en 2025, impulsadas por el respaldo de reembolso para indicaciones reconstructivas y resultados relativamente duraderos. Sin embargo, las categorías no quirúrgicas se están acelerando a una CAGR del 7,28%, impulsadas por inyectables y dispositivos de energía que ofrecen resultados cuasi quirúrgicos sin anestesia general ni tiempo de recuperación prolongado.

La cirugía de párpados y la liposucción siguen siendo los principales procedimientos quirúrgicos, pero la desaceleración en los volúmenes de aumento de senos sugiere un cambio de los pacientes hacia mejoras menos invasivas. Por el contrario, la toxina botulínica superó los 7,9 millones de sesiones y los rellenos de ácido hialurónico alcanzaron los 6,3 millones de inyecciones, subrayando el impulso que está reformando el cálculo del tamaño del mercado de cirugía y servicios estéticos a favor de tratamientos de rápida ejecución con tasas de repetición al estilo de suscripción.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Género: El Segmento Masculino Emerge como una Oportunidad de Alto Crecimiento

Las pacientes femeninas continuaron anclando la demanda con el 68,05% del tamaño del mercado de cirugía y servicios estéticos en 2025. Sin embargo, la participación masculina está aumentando con una CAGR proyectada del 6,88% hasta 2031, a medida que la evolución de la cultura laboral normaliza la inversión en apariencia entre los hombres.

El trasplante de cabello lidera el mayor volumen masculino, aunque la adopción de neurotoxinas, rellenos y soluciones de contorneado de mandíbula se está expandiendo a medida que los mensajes de los productos se orientan hacia resultados discretos y masculinos. Las clínicas están reentrenando al personal en anatomía facial masculina y comercializando a través de canales de redes profesionales para aprovechar esta participación incremental del mercado de cirugía y servicios estéticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Grupo de Edad: Los Segmentos Demográficos Jóvenes Impulsan la Adopción de Tratamientos Preventivos

Los consumidores de entre 35 y 50 años representaron el 48,01% de los procedimientos, respaldados por ingresos disponibles máximos y rutinas estéticas establecidas. El segmento de 18 a 34 años muestra mayor velocidad, creciendo a una CAGR del 7,19% a medida que las mentalidades de "prejuvenación" impulsan una entrada más temprana en los ciclos de tratamiento.

Los pacientes millennials y de la Generación Z priorizan mejoras sutiles y acumulativas alineadas con los tiempos de recuperación visibles en las redes sociales, reforzando la demanda de inyectables y resurfacing de baja energía. Este cambio está alargando los ingresos de por vida por paciente y ampliando el embudo prospectivo para los proveedores en todo el mercado de cirugía y servicios estéticos.

Por Usuario Final: Los Spas Médicos Capturan Participación de Mercado a Través de la Accesibilidad

Los hospitales y clínicas especializadas mantuvieron una participación del 54,68% del mercado de cirugía y servicios estéticos en 2025, impulsados por amplios portafolios de procedimientos y sólida infraestructura de seguridad. Sin embargo, los spas médicos avanzan a una CAGR del 7,86%, aprovechando ambientes relajados, marca orientada al consumidor y conveniencia de reservas digitales.

Los inversores de capital privado están agrupando cadenas de spas regionales para crear experiencias estandarizadas y escalar el gasto en marketing, un modelo que se espera acelere la penetración en los suburbios y centros urbanos de segundo nivel. Estos desarrollos diversifican los canales de servicio y refuerzan el crecimiento en volumen dentro del mercado de cirugía y servicios estéticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Área Corporal: Los Tratamientos Faciales Lideran Mientras los Procedimientos Corporales Muestran un Fuerte Crecimiento

Los procedimientos de rostro y cabeza capturaron el 61,72% de los ingresos, lo que refleja una alta visibilidad y una innovación continua de productos que mantiene a los pacientes comprometidos con regímenes de mantenimiento. Los tratamientos de cuerpo y extremidades, beneficiándose del cuidado posterior a la pérdida de peso inducida por GLP-1, están aumentando a una CAGR del 7,71%.

La polinización cruzada de tecnología de plataformas faciales a corporales —como la microagujas de radiofrecuencia para el tensado de piel abdominal— está expandiendo el total de sesiones direccionables. Los proveedores ahora agrupan servicios faciales y corporales, aumentando los valores promedio de transacción y profundizando el potencial del tamaño del mercado de cirugía y servicios estéticos por paciente.

Análisis Geográfico

América del Norte mantuvo una participación del 42,13% del mercado de cirugía y servicios estéticos en 2025 con el respaldo de 6,2 millones de procedimientos totales y el apoyo de pagadores para casos reconstructivos seleccionados. La densidad de investigación clínica y un entorno regulatorio sofisticado estimulan la adopción temprana de dispositivos avanzados e inyectables, sosteniendo precios premium.

Europa presenta un conjunto de oportunidades fragmentado pero significativo, con mercados occidentales como Alemania y Francia combinando volúmenes de procedimientos estables y un creciente turismo médico. Las próximas reformas de licencias del Reino Unido están preparadas para elevar la calidad de los operadores mientras presionan a las clínicas con escaso capital. Europa del Este ofrece un crecimiento superior al promedio a medida que aumentan los ingresos disponibles y los paquetes de procedimientos transfronterizos se vuelven más accesibles.

Asia-Pacífico registra la CAGR más rápida del 6,18%, impulsada por la expansión de dos dígitos de China, la alta aceptación de tratamientos no quirúrgicos en Japón y el estatus de Corea del Sur como centro global de innovación estética. Las ventajas de la fabricación nacional de dispositivos reducen los costos de insumos, facilitando una competencia agresiva de precios y ampliando el acceso. Los nuevos estándares de seguridad de Australia están proyectados para aumentar la confianza del consumidor y fortalecer el mercado de cirugía y servicios estéticos en Oceanía.

América del Sur y Oriente Medio y África son motores de crecimiento emergentes. Los 2,4 millones de procedimientos quirúrgicos de Brasil afirman una profunda afinidad cultural por la mejora estética, mientras que los protocolos más estrictos de registro de cosméticos están mejorando la transparencia de la cadena de suministro. Las economías del Golfo aprovechan los corredores de turismo médico y los altos ingresos per cápita, aunque la incertidumbre geopolítica modera los apetitos de inversión a corto plazo.

Panorama regulatorio

La regulación en cirugía y servicios estéticos abarca tanto dispositivos médicos (plataformas basadas en energía, inyectables y ciertos productos estéticos) como cosméticos orientados al consumidor, con requisitos de cumplimiento que convergen cada vez más en evidencia clínica, vigilancia posterior a la comercialización y sistemas de calidad. En Estados Unidos, la FDA (CDRH) regula los dispositivos médicos estéticos bajo el marco de dispositivos, y el Reglamento del Sistema de Gestión de Calidad (QMSR) que incorpora la ISO 13485:2016 entró en vigor el 2 de febrero de 2026, lo que elevó el estándar para los procesos de calidad y la documentación de los fabricantes. La Ley de Modernización de la Regulación de Cosméticos de 2022 (MoCRA) amplió la supervisión de la FDA sobre productos cosméticos mediante el registro de instalaciones, la lista de productos y un mayor acceso a registros de seguridad y eventos adversos, endureciendo los requisitos relevantes para productos de cuidado de la piel y complementos utilizados en torno a los procedimientos estéticos.

En Europa, el Reglamento (UE) 2017/745 (MDR) cubre no solo los dispositivos médicos tradicionales, sino también ciertos productos estéticos sin un propósito médico previsto (Anexo XVI), sometiendo a láseres y otros equipos estéticos seleccionados a las obligaciones completas de dispositivos médicos. En diciembre de 2025 (COM(2025) 1023), la Comisión Europea propuso enmiendas específicas para aliviar la carga administrativa y mejorar la capacidad de evaluación de conformidad, abordando cuellos de botella de certificación que afectan el tiempo de llegada al mercado. En Gran Bretaña, el Reglamento de Dispositivos Médicos (Enmienda) (Gran Bretaña) de 2025 entró en vigor el 24 de mayo de 2025, continuando la evolución posterior al Brexit del marco de dispositivos y añadiendo complejidad de cumplimiento para fabricantes y redes de clínicas que operan en el Reino Unido y la UE.

Análisis de la cadena de valor

La cadena de valor de la cirugía y servicios estéticos comienza con insumos ascendentes para dispositivos y consumibles, incluidos polímeros especializados y envases para rellenos, ingredientes farmacéuticos activos y procesamiento biológico para neurotoxinas, y semiconductores, componentes ópticos y de energía para láseres y sistemas de radiofrecuencia. Estos fluyen hacia I+D de fabricantes originales, validación clínica y fabricación, seguidos de actividades regulatorias y de calidad (incluidos servicios de esterilización y validación de proveedores como Steris y Sterigenics) antes de la distribución descendente a través de fuerzas de venta directas y distribuidores hacia hospitales, clínicas especializadas, centros quirúrgicos ambulatorios y spas médicos. A medida que las herramientas de consulta impulsadas por IA y la simulación de resultados ganan adopción, también se está añadiendo una capa de software, desplazando parte de la captura de valor hacia plataformas que agrupan capacitación, protocolos y actualizaciones continuas.

Las compras en el extremo descendente están determinadas por la consolidación de cadenas de clínicas y la estandarización de la adquisición. Los operadores multisitio más grandes negocian equipos, inyectables, financiamiento y capacitación de profesionales de forma agrupada para reducir la variabilidad y mejorar la economía unitaria. La volatilidad de suministro y costos sigue siendo una restricción, particularmente para mercados dependientes de importaciones y flujos transfronterizos de productos, lo que ha impulsado el abastecimiento dual, la acumulación de inventario para inyectables de alta rotación y controles de autenticidad más estrictos para mitigar la infiltración de falsificaciones a través del comercio electrónico. Para los proveedores, la cadena operativa incluye cada vez más infraestructura de captación y retención de pacientes, incluido marketing digital, educación en redes sociales y reservas en línea, que se suma a la prestación clínica a medida que aumentan los volúmenes de procedimientos mínimamente invasivos.

Panorama Competitivo

La concentración del mercado es moderada. Allergan Aesthetics de AbbVie, Galderma y Merz anclan colectivamente amplios portafolios que abarcan neurotoxinas, rellenos y dispositivos de energía, permitiendo estrategias de agrupación entre categorías[3]Oficina de Noticias de la Sociedad Estética, "Perspectivas Trimestrales del Mercado 2025," theaestheticsociety.org. Las consolidaciones respaldadas por capital privado están formando plataformas de múltiples ubicaciones que negocian contratos favorables con proveedores e implementan sistemas unificados de historiales médicos electrónicos para estandarizar los resultados.

La inversión tecnológica es un diferenciador central. Los grupos líderes están pilotando simuladores de resultados impulsados por IA que elevan las tasas de conversión de consulta a contratación, mientras que los inyectores robóticos apuntan a reducir la variabilidad del profesional y la exposición a negligencia. Las líneas de productos enfocadas en hombres, los adyuvantes regenerativos y los paquetes de terapia combinada representan segmentos de espacio en blanco que reciben una mayor atención en I+D.

Los disruptores emergentes incluyen plataformas de télé-estética que ofrecen consultas remotas y dispositivos de energía para uso doméstico. Sin embargo, los obstáculos regulatorios en torno a la autorización de la FDA y la concesión de licencias a profesionales crean un foso que favorece a las entidades con infraestructuras de cumplimiento establecidas. El mercado de cirugía y servicios estéticos, por lo tanto, equilibra la velocidad de innovación frente a la gobernanza impulsada por la seguridad, configurando un campo competitivo donde la profundidad del capital y el conocimiento tecnológico dictan las ganancias de participación.

Líderes de la Industria de Cirugía y Servicios Estéticos

Bausch Health Companies Inc.

Johnson and Johnson

AbbVie Inc.

Galderma SA

Merz Pharma GmbH & Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las vías de atención no quirúrgicas e híbridas representan una oportunidad clara, especialmente cuando las clínicas combinan inyectables con reafirmación cutánea basada en energía y resurfacing para respaldar un mayor rendimiento de procedimientos y patrones de visitas recurrentes. El contexto del informe señala evidencia que incluye el aumento del 300% en las prescripciones de pérdida de peso con GLP-1, lo que se ha traducido en demanda incremental de servicios de contorno posterior a la pérdida de peso y volumización facial, junto con un aumento documentado del 50% en solicitudes de injerto de grasa vinculadas al agotamiento de volumen. Ese perfil de demanda le da a las clínicas una razón para formalizar programas de tratamiento por etapas (evaluación, reafirmación cutánea, volumización y mantenimiento), mientras que los fabricantes pueden empaquetar protocolos, capacitación y consumibles en torno a trayectorias de pacientes más predecibles.

Una segunda oportunidad es el soporte de productos y software listos para el cumplimiento normativo que ayuda a los proveedores a operar bajo una gobernanza más estricta mientras mejoran la conversión y la consistencia. El endurecimiento regulatorio en Estados Unidos (QMSR de la FDA vigente desde el 2 de febrero de 2026, y los requisitos de MoCRA para cosméticos) y Europa (MDR, incluido el Anexo XVI) aumenta la demanda de trazabilidad, vigilancia posterior a la comercialización y capacitación estandarizada. Esto tiende a favorecer a fabricantes y redes de clínicas que pueden ofrecer autenticación, flujos de trabajo de eventos adversos y herramientas digitales validadas. También hay espacio para experiencias de consulta digitales de primera línea, como sugieren las soluciones de simulación y educación utilizadas en estética mamaria, además de modelos operativos de cadenas de clínicas que centralizan la adquisición y la estandarización de protocolos en hospitales, clínicas especializadas y spas médicos.

Desarrollos recientes del sector

- Junio de 2026: AbbVie (Allergan Aesthetics) recibió la aprobación de la FDA de EE. UU. para SKINVIVE by JUVEDERM para la mejora del aspecto del cuello. La expansión de la etiqueta fortalece la amplitud de la cartera en inyectables de ácido hialurónico y respalda nuevas conversaciones de tratamiento más allá del rostro. También aumenta la presión competitiva en el segmento de inyectables premium, ya que las clínicas añaden otra opción respaldada por indicación a sus menús.

- Diciembre de 2025: Bausch Health (Solta Medical) adquirió Wuhan Shibo Zhenmei Technology Co., Ltd. (grupo Shibo) en China para ampliar su presencia de distribución en estética. La adquisición profundiza el acceso al canal local en un mercado estético de rápido crecimiento y puede mejorar la cobertura de servicio y capacitación para instalaciones de dispositivos basados en energía. Un mayor alcance directo también puede ayudar a los fabricantes a defender su participación donde la fragmentación de distribuidores limita la penetración del producto.

- Diciembre de 2024: Lorena Investments adquirió sk:n clinics y The Harley Medical Group en el Reino Unido. Esta transacción aumentó la consolidación entre redes de clínicas de marca y reforzó las ventajas de escala en marketing y adquisiciones. Una huella de plataforma más grande también puede respaldar una estandarización de protocolos más rápida a medida que se endurecen los controles de licencias y publicidad.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado se define como los ingresos generados por procedimientos estéticos electivos y servicios estéticos en clínica estrechamente relacionados que cambian o mejoran la apariencia, cubriendo la tarifa del servicio y la prestación relacionada con el procedimiento en entornos de atención formal.

Exclusiones de alcance: El dimensionamiento excluye la cirugía reconstructiva puramente médica realizada por trauma, condiciones congénitas o atención posterior al cáncer cuando se codifica y paga como tratamiento médicamente necesario.

Descripción general de la segmentación

- Por Tipo de Procedimiento

- Quirúrgico

- No quirúrgico

- Por Género

- Femenino

- Masculino

- Por Grupo de Edad

- 18-34 años

- 35-50 años

- 51 años y más

- Por Usuario Final

- Hospitales y Clínicas Especializadas

- Centros Quirúrgicos Ambulatorios

- Spas Médicos / Clínicas Estéticas

- Por Área Corporal

- Rostro y Cabeza

- Senos

- Cuerpo y Extremidades

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con puntos de referencia públicos y repetibles que describen la demanda de procedimientos, la presencia de proveedores y la dirección de precios. Normalmente extraemos estadísticas y definiciones de procedimientos de la International Society of Aesthetic Plastic Surgery, la American Society of Plastic Surgeons y asociaciones nacionales de cirugía plástica comparables donde estén disponibles.

Para el contexto sobre la prestación de atención médica e indicadores a nivel de país, también utilizamos la Organización Mundial de la Salud, las estadísticas de salud de la OCDE y los ministerios nacionales de salud, seguidos de publicaciones de aduanas y comercio donde son relevantes las importaciones de dispositivos estéticos. Se utilizan presentaciones de empresas, presentaciones a inversores y prensa reputada para comprender la combinación de servicios y la exposición regional, y se utilizan de manera selectiva suscripciones pagadas para datos financieros de empresas y bases de datos de patentes para validar la intensidad de innovación y la escala empresarial. Estas fuentes no son exhaustivas, y también se utilizaron referencias públicas adicionales para recopilar datos, verificar supuestos y aclarar puntos abiertos.

Entrevistas primarias y encuestas

El trabajo primario se centra en llenar vacíos que las fuentes documentales rara vez publican, como bandas de precios realistas por procedimiento, patrones de utilización de proveedores y cómo cambia la demanda entre servicios quirúrgicos y no quirúrgicos. Hablamos con una combinación de clínicas, departamentos hospitalarios, centros ambulatorios, distribuidores y expertos independientes en APAC, EMEA y las Américas, de modo que los supuestos pudieran verificarse frente a la realidad operativa sobre el terreno en esas regiones.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos ejecutivos: 15% | APAC: 45% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 34% | EMEA: 36% |

| Actores más pequeños: 16% | Gerentes: 51% | Américas: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo donde los volúmenes de procedimientos por país se reconstruyen a partir de estadísticas de asociaciones e indicadores del sistema de salud, y luego se traducen en valor utilizando bandas de precios típicas y divisiones de combinación de servicios compartidas por los profesionales. Para mantener el modelo práctico, utilizamos variables como el número de procedimientos por categorías quirúrgicas y no quirúrgicas, la progresión del precio de venta promedio por grupos de tratamiento principales, la penetración de clínicas y centros ambulatorios, la utilización de la capacidad de los proveedores y los flujos de turismo médico que desplazan la demanda entre fronteras.

Los totales luego se corroboran con aproximaciones selectivas de abajo hacia arriba, incluido el muestreo de rangos de ingresos de proveedores, la verificación del movimiento del canal de distribuidores para consumibles clave, y la validación de los ingresos implícitos por médico frente al rendimiento real de citas. Cuando los datos son escasos para países más pequeños, los vacíos se manejan utilizando países pares como referencia según el nivel de ingresos, la población urbana y el comportamiento del gasto electivo, y luego se vuelven a probar en entrevistas. Para las previsiones, utilizamos análisis de escenarios con una capa ligera de regresión multivariante para que el crecimiento de procedimientos esté vinculado a factores como el ingreso disponible, los indicadores de influencia en redes sociales y la expansión de proveedores, antes de que los supuestos se normalicen mediante la retroalimentación de expertos.

Validación de datos y ciclo de actualización

La validación se realiza mediante una serie de verificaciones que comparan los resultados con señales independientes, como las tasas de crecimiento de procedimientos publicadas por asociaciones, los cambios en el número de proveedores y la dirección de los precios promedio discutida en entrevistas. Cualquier valor atípico se revisa, los supuestos subyacentes se reelaboran y se vuelve a contactar a los encuestados cuando una variación no puede explicarse por un factor local claro.

Antes de la aprobación final, el modelo y el informe se revisan en etapas por otro analista para que la lógica de las fórmulas, las conversiones de moneda y los totales por país coincidan con el alcance declarado. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como cambios regulatorios importantes, choques de demanda repentinos o un cambio brusco en la combinación de procedimientos. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la vista más actualizada.

Tamaño del mercado de cirugía y servicios estéticos de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para la cirugía y los servicios estéticos pueden parecer muy dispares, incluso cuando la etiqueta del tema suena similar. Las diferencias generalmente provienen de lo que se cuenta como servicio frente a producto, cómo se agrupan los países, y si la estimación se basa en volúmenes de procedimientos, ingresos de proveedores o un gasto más amplio en belleza.

Los procedimientos reconstructivos médicos que se pagan como atención necesaria quedan fuera del alcance de Mordor Intelligence, y esa única exclusión cambia significativamente el conjunto de demanda en países donde los volúmenes de reconstrucción hospitalaria son altos. Otros vacíos provienen del uso de supuestos agresivos de aumento de precios para inyectables y tratamientos basados en energía, la mezcla de servicios de cuidado de la piel para el consumidor en el mismo total, o el uso de una temporización de conversión de moneda antigua que no refleja la inflación reciente y el movimiento cambiario.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 97,21 mil millones de USD (2025) | |

| Editor de la Industria A | 59,13 mil millones de USD (2025) | A menudo presentado como un total centrado en la cirugía estética, lo que puede subestimar los servicios no quirúrgicos prestados en clínicas y puede aplicar una cobertura de proveedores más estrecha o bandas de precios conservadoras para procedimientos inyectables y basados en láser. |

| Editor de la Industria B | 22,00 mil millones de USD (2025) | Parece utilizar una definición más restringida y puede contar solo líneas de servicio seleccionadas o un conjunto limitado de procedimientos monetizados, lo que puede excluir una gran parte de los tratamientos no quirúrgicos electivos y de los ingresos por servicios prestados en clínicas más amplios. |

La dispersión entre las tres cifras refleja principalmente decisiones de alcance y monetización, no solo el estilo de previsión. Cuando el volumen de procedimientos, las bandas de precios realistas y los entornos de prestación de proveedores se mantienen consistentes entre países, la cifra final se vuelve más fácil de rastrear y verificar año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cirugía y servicios estéticos en 2026?

Está valuado en USD 102,49 mil millones y se proyecta que crecerá a una CAGR del 5,43% para alcanzar USD 133,52 mil millones en 2031.

¿Qué categoría de procedimiento se está expandiendo más rápidamente?

Los tratamientos no quirúrgicos, incluidos los inyectables y los dispositivos basados en energía, están aumentando a una CAGR del 7,28%.

¿Qué región muestra el mayor impulso de crecimiento?

Asia-Pacífico lidera el crecimiento con una CAGR proyectada del 6,18%, impulsada por el aumento de los ingresos y la evolución de las normas culturales.

¿Qué grupo demográfico está impulsando la nueva demanda?

El segmento de edad de 18 a 34 años está creciendo a una CAGR del 7,19% a medida que la "prejuvenación" preventiva gana popularidad.

¿Cómo están influyendo los medicamentos para pérdida de peso GLP-1 en la demanda?

Los efectos secundarios de la pérdida rápida de peso están impulsando un aumento del 50% en los procedimientos de liporrelleno y contorneado relacionados.

¿Cuál es el principal desafío regulatorio que enfrentan los proveedores?

Los requisitos más estrictos de licencias y aprobación de productos, particularmente en el Reino Unido y la Unión Europea, están aumentando los costos de cumplimiento y retrasando el acceso al mercado.

Última actualización de la página el: