Tamaño y Participación del Mercado de Dispositivos de Estética Médica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

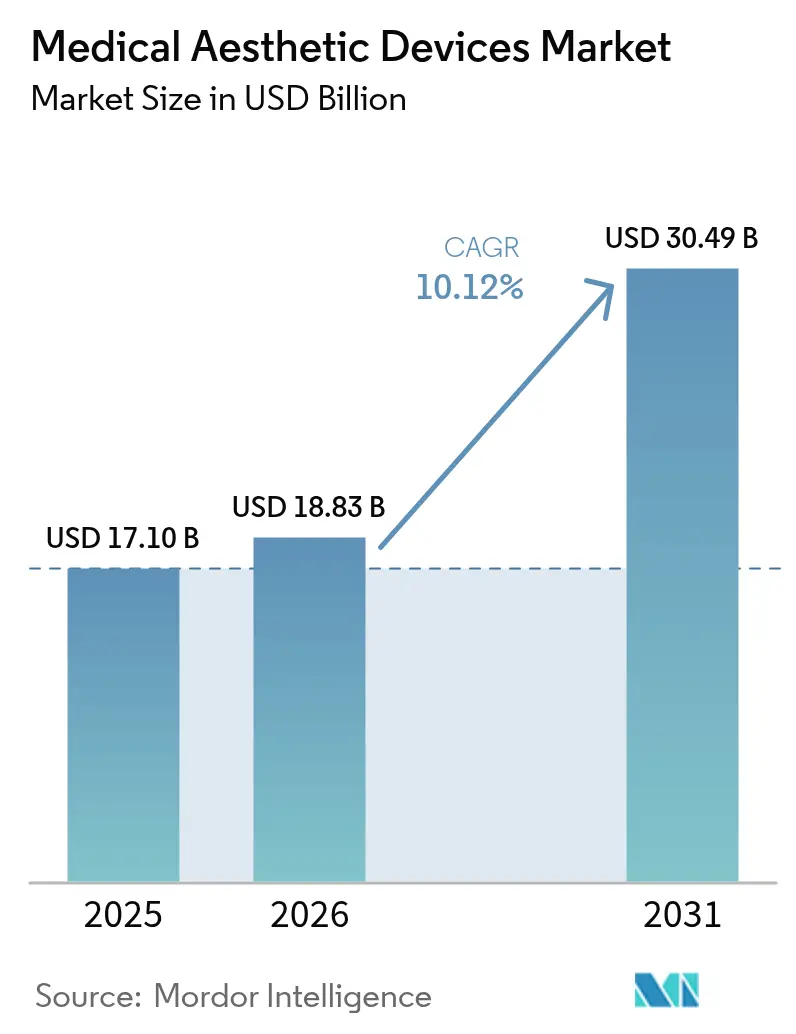

| Tamaño del Mercado (2026) | 18.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Estética Médica por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos de estética médica crezca de USD 17,10 mil millones en 2025 a USD 18,83 mil millones en 2026 y se prevé que alcance USD 30,49 mil millones en 2031 a una CAGR del 10,12% durante 2026-2031. Las continuas mejoras tecnológicas, el aumento de los ingresos disponibles y una mayor aceptación por parte de los consumidores de los procedimientos cosméticos mínimamente invasivos sustentan este impulso. El envejecimiento de la población en las economías desarrolladas y el crecimiento de las clases medias en las regiones emergentes amplifican aún más los volúmenes de procedimientos, mientras que la visibilidad en las redes sociales impulsa la conciencia y la demanda. Los fabricantes de dispositivos están acelerando los ciclos de innovación en torno a la administración de energía, los protocolos de tratamiento guiados por inteligencia artificial y los inyectables de mayor duración, que en conjunto amplían el grupo de pacientes potenciales y acortan los tiempos de recuperación. La consolidación entre los principales fabricantes se está acelerando, lo que permite contar con carteras de productos más amplias que combinan soluciones de láser, radiofrecuencia, ultrasonido e inyectables bajo un mismo paraguas corporativo.

Conclusiones Clave del Informe

- Por tipo de dispositivo, las plataformas basadas en energía lideraron con una participación de ingresos del 52,12% en 2025, mientras que se prevé que los dispositivos no basados en energía avancen a una CAGR del 12,31% hasta 2031.

- Por tipo de procedimiento, los tratamientos no quirúrgicos representaron el 55,32% de los ingresos en 2025, y se espera que los procedimientos quirúrgicos crezcan a una CAGR del 12,55% hasta 2031.

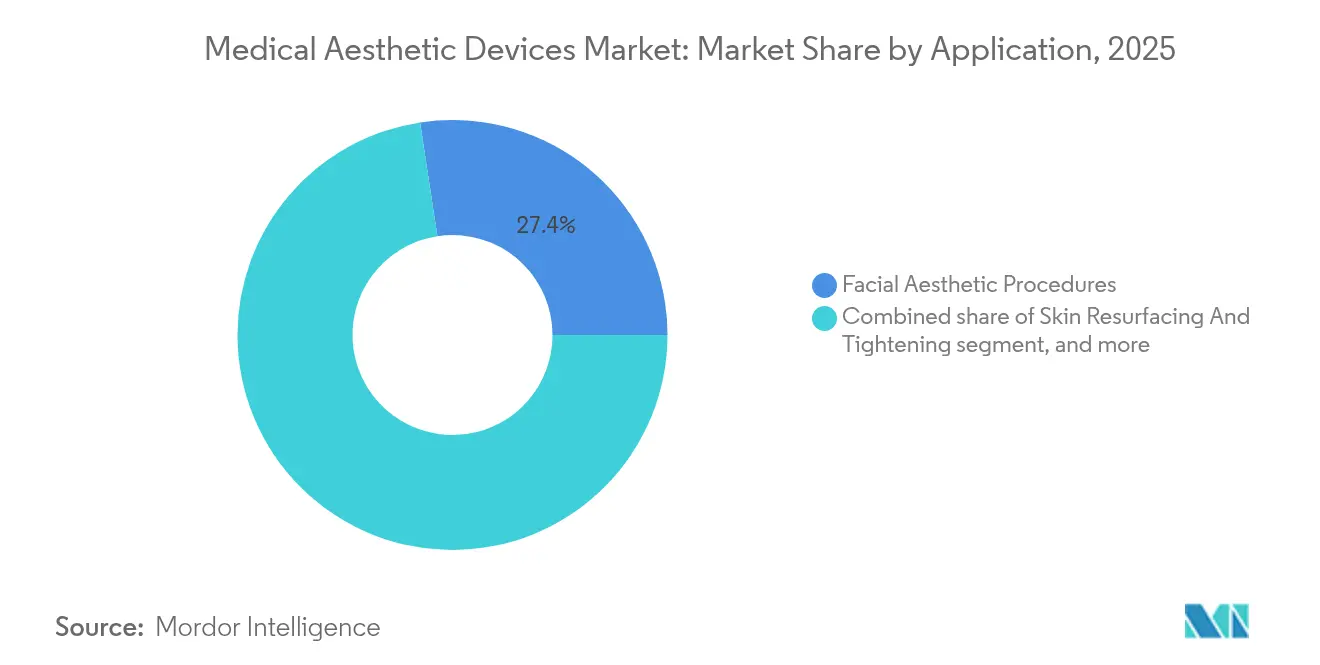

- Por aplicación, la estética facial captó el 27,41% del gasto en 2025, mientras que el contorneado corporal está proyectado para registrar una CAGR del 13,29% hasta 2031.

- Por usuario final, las clínicas y consultorios de dermatología mantuvieron una participación del 46,12% en 2025, y se proyecta que los spas médicos se expandan a una CAGR del 13,34% hasta 2031.

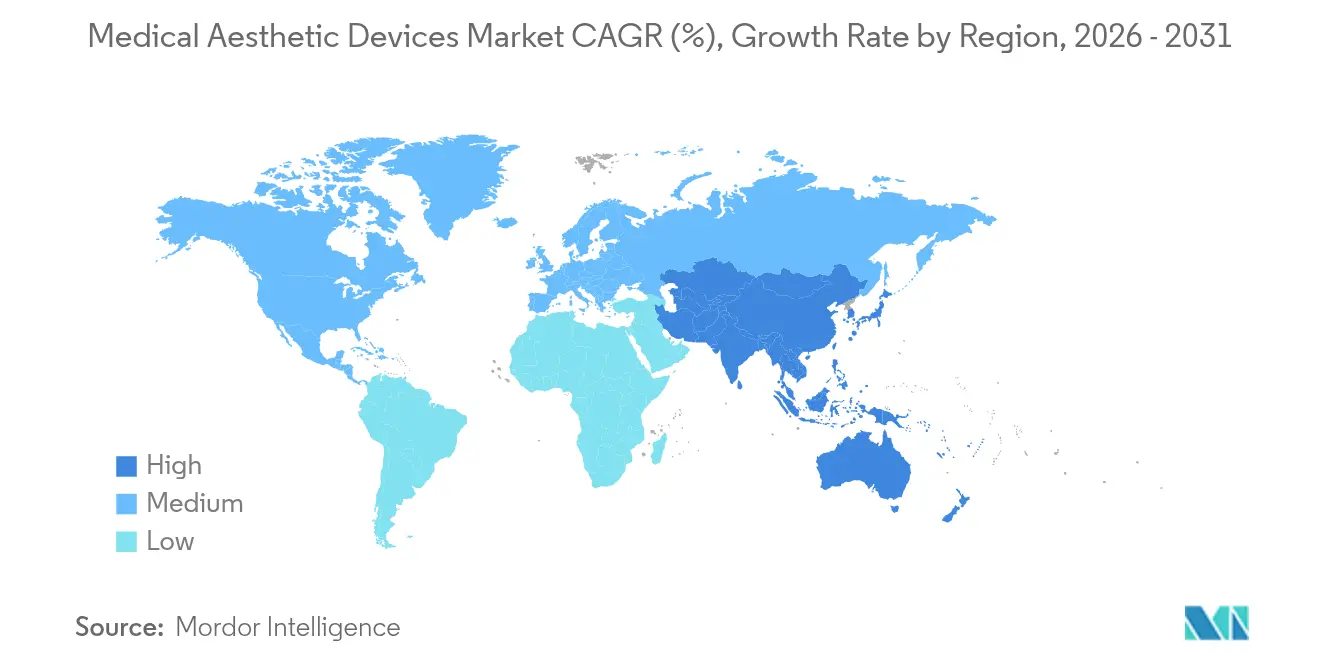

- Por geografía, América del Norte concentró el 42,02% de los ingresos globales en 2025, mientras que se espera que Asia-Pacífico registre una CAGR del 11,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Estética Médica

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de procedimientos mínimamente invasivos | +2.8% | Global, mayor en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento del envejecimiento de la población y las tasas de obesidad | +2.1% | Mercados desarrollados a nivel mundial | Largo plazo (≥ 4 años) |

| Aumento de la conciencia y aceptación del consumidor de los tratamientos estéticos | +1.9% | Global, acelerándose en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances tecnológicos en dispositivos basados en energía e inyectables | +2.3% | Global, liderado por los centros de innovación de América del Norte | Mediano plazo (2-4 años) |

| Expansión de los centros de turismo médico que ofrecen servicios estéticos | +1.2% | Asia-Pacífico, Oriente Medio, América del Sur | Mediano plazo (2-4 años) |

| Integración del marketing digital y los influenciadores de redes sociales en la captación de pacientes | +0.9% | Global, más fuerte en los mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Procedimientos Mínimamente Invasivos

Los tratamientos mínimamente invasivos continúan atrayendo a pacientes que valoran períodos de recuperación más cortos y perfiles de riesgo más bajos. Los datos de Estados Unidos muestran que las opciones no quirúrgicas representaron el 54,9% de todas las sesiones estéticas en 2024, y el 85% de los consumidores encuestados tienen la intención de mantener o aumentar el gasto incluso en medio de la incertidumbre económica. Los adultos más jóvenes buscan ahora inyecciones preventivas de neurotoxinas, mientras que la adopción masculina de rellenos y láseres sigue aumentando. Los sistemas basados en energía emulan los resultados quirúrgicos al apuntar con precisión a las capas de tejido sin anestesia general. Los rellenos dérmicos que mantienen el volumen durante 12-18 meses refuerzan el comportamiento de compra repetida y fortalecen la fidelidad del proveedor. En conjunto, estos factores aumentan la frecuencia de los tratamientos y amplían la base de clientes más allá de los segmentos principales tradicionales.

Crecimiento del Envejecimiento de la Población y las Tasas de Obesidad

El grupo de edad de 40 a 54 años contribuyó con el 46,19% de los ingresos estéticos de Estados Unidos en 2024 y se está expandiendo a una CAGR del 13,9% a medida que el envejecimiento visible coincide con un alto poder adquisitivo. El aumento de la obesidad global intensifica la demanda de herramientas de contorneado corporal no invasivas que apuntan a depósitos de grasa resistentes. Los bioestimuladores inyectables restauran el volumen facial perdido tras los tratamientos de control de peso, como lo evidencian los recientes ensayos de Galderma que reportaron un 89% de satisfacción del paciente en el seguimiento a tres meses[1]Galderma Clinical Affairs, "Resultados Intermedios del Estudio SHAPE Up," galderma.com. Cambios demográficos similares en Asia Oriental, donde las poblaciones envejecen rápidamente pero permanecen económicamente activas, amplían el volumen de procedimientos regional. Estas tendencias combinadas crean un impulsor de demanda de larga duración tanto para los tratamientos faciales como corporales.

Aumento de la Conciencia y Aceptación del Consumidor de los Tratamientos Estéticos

Las plataformas de redes sociales normalizan las intervenciones cosméticas a través de videos de procedimientos en tiempo real y testimonios de influenciadores. Los conjuntos de marketing habilitados por inteligencia artificial adoptados por los spas médicos personalizan el alcance y convierten clientes potenciales las 24 horas del día[2]Asociación Americana de Spas Médicos, "Informe de la Industria de Spas Médicos 2025," amspa.org. Los estudios clínicos muestran un 92% de satisfacción postratamiento cuando los proveedores educan a los pacientes sobre las expectativas y las medidas de seguridad. El intercambio transparente de imágenes de antes y después disipa los mitos, reduce la ansiedad ante el tratamiento y fomenta los recorridos de múltiples procedimientos dentro de una misma práctica. Este diálogo digital impulsa la adopción en todos los grupos de género y edad.

Avances Tecnológicos en Dispositivos Basados en Energía e Inyectables

Las líneas de desarrollo ahora combinan inteligencia artificial, nanotecnología y biomateriales para ampliar las indicaciones y ofrecer resultados más duraderos. Las máscaras LED conformadas al rostro con matrices de micro-LED de alta densidad mejoran la elasticidad dérmica en comparación con sus predecesoras rígidas. La Tecnología PEARL extiende la longevidad de las neurotoxinas a seis meses, reduciendo las visitas de los pacientes y aumentando la productividad del profesional[3]Juvenology Clinic, "La Tecnología PEARL Extiende la Duración del Botulínico," juvenologyclinic.com. Las plataformas de radiofrecuencia multimodal combinan microagujas, calor y ultrasonido en pasadas únicas, reduciendo a la mitad el total de sesiones de tratamiento y mejorando los resultados clínicos. Los bioestimuladores inyectables que desencadenan la formación endógena de colágeno señalan un giro desde el relleno temporal hacia la estética regenerativa.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de los procedimientos y cobertura de seguro limitada | -1.8% | Global, más pronunciado en los mercados emergentes | Largo plazo (≥ 4 años) |

| Requisitos estrictos de cumplimiento normativo y de seguridad | -1.2% | Global, variable según la jurisdicción | Mediano plazo (2-4 años) |

| Escasez de profesionales estéticos cualificados | -0.9% | Global, aguda en zonas rurales y regiones en desarrollo | Largo plazo (≥ 4 años) |

| Preocupaciones de sostenibilidad ambiental en torno a los consumibles de un solo uso | -0.6% | Mercados desarrollados con regulaciones ambientales estrictas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de los Procedimientos y Cobertura de Seguro Limitada

Las intervenciones estéticas generalmente se pagan de forma particular, lo que limita la adopción en los segmentos de bajos ingresos a pesar de la reducción de los costos unitarios de los dispositivos. Los esquemas de financiamiento y los planes de pago a plazos están surgiendo, aunque las tasas de interés pueden disuadir a los clientes sensibles al precio. Las clínicas más pequeñas enfrentan altos requisitos de capital al adquirir nuevas plataformas de láser o escultura corporal, que pueden costar más de USD 150.000 cada una, lo que concentra el poder de mercado entre las cadenas más grandes. Las recesiones económicas aumentan el aplazamiento de los tratamientos electivos, suprimiendo directamente los volúmenes de sesiones. Incluso en los destinos de turismo médico, los gastos de vuelo y alojamiento se suman al gasto total, lo que supone un desafío para los umbrales de asequibilidad de muchos candidatos.

Requisitos Estrictos de Cumplimiento Normativo y de Seguridad

La FDA hará cumplir el Reglamento del Sistema de Calidad alineado con la norma ISO 13485:2016 a partir de febrero de 2026, lo que obligará a los fabricantes a revisar la documentación, la gestión de riesgos y la vigilancia poscomercialización. Un endurecimiento similar en la Unión Europea bajo el Reglamento de Dispositivos Médicos alarga los plazos de aprobación y aumenta los costos de presentación. Los frecuentes avisos de seguridad sobre rellenos falsificados o profesionales no autorizados aumentan el escrutinio público, incrementando las cargas de cumplimiento para las clínicas de buena reputación. Estas capas de supervisión protegen a los pacientes, pero pueden retrasar la entrada al mercado de startups innovadoras con presupuestos regulatorios limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Diversificación Más Allá de las Modalidades Energéticas

Las plataformas basadas en energía anclaron el mercado de dispositivos de estética médica con una participación de ingresos del 52,12% en 2025, lo que subraya la confianza clínica construida en torno a los sistemas de láser, radiofrecuencia y ultrasonido. Se proyecta que el tamaño del mercado de dispositivos de estética médica para plataformas energéticas siga siendo dominante gracias al ajuste constante de longitudes de onda y los protocolos guiados por inteligencia artificial que personalizan los niveles de fluencia para cada perfil de tejido. El impulso de ventas también se beneficia de la dinámica del ciclo de reemplazo a medida que las clínicas actualizan a consolas multimodales que combinan resurfacing de piel, tensado y reducción de grasa en una sola unidad. En paralelo, las tecnologías no energéticas como los rellenos, las neurotoxinas y los hilos tensores están creciendo más rápido a una CAGR del 12,31%, ampliando la base total direccionable. Estas innovaciones se basan en biomateriales avanzados que desencadenan la colagenogénesis, proporcionando efectos que pueden durar 18 meses y justificar precios premium. Una mayor duración significa menos visitas a la clínica para los pacientes y mayores ingresos por encuentro para los proveedores.

Las terapias combinadas que unen láseres fraccionados con inyecciones de bioestimuladores mejoran aún más los resultados, fomentando la venta cruzada dentro de una misma cita. La fragmentación persiste entre categorías de dispositivos más pequeñas como la microdermoabrasión y las máscaras de diodos emisores de luz, aunque incluso estos nichos atraen el interés de los consumidores a través de precios más bajos y variantes para uso doméstico. La competencia ahora gira en torno al software integrado que registra los ajustes de energía, rastrea el uso de consumibles y admite diagnósticos remotos, ayudando a las clínicas a maximizar el tiempo de actividad de los dispositivos. Es probable que el mercado de dispositivos de estética médica vea una mayor colaboración entre los fabricantes de hardware y las empresas farmacéuticas para co-desarrollar protocolos de tratamiento sinérgicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Procedimiento: Las Técnicas Quirúrgicas Recuperan Terreno

Los enfoques no quirúrgicos mantuvieron una participación del 55,32% de los ingresos en 2025 y siguen siendo atractivos por su mínimo tiempo de inactividad y sus perfiles de riesgo reducidos. La participación del mercado de dispositivos de estética médica para estas modalidades menos invasivas está respaldada por una mayor candidatura en todos los grupos de edad y puntos de entrada más fáciles para las clínicas que carecen de infraestructura de quirófano. Sin embargo, los procedimientos quirúrgicos están repuntando a una CAGR del 12,55% porque el microperforado, los liftings endoscópicos y la lipolisis asistida por láser acortan la convalecencia y ofrecen resultados más duraderos en una sola sesión. Los métodos de anestesia mejorados reducen el malestar postoperatorio, mientras que la imagen en 3D mejora la precisión de la planificación preoperatoria.

La línea entre lo quirúrgico y lo no quirúrgico se está difuminando, con protocolos híbridos que combinan la eliminación selectiva de grasa con el tensado por radiofrecuencia durante una misma visita. Los pacientes que comienzan con inyectables a menudo pasan a liftings quirúrgicos a medida que avanza el envejecimiento, creando oportunidades de ingresos a lo largo del ciclo de vida para las prácticas de servicio completo. Las clínicas que ofrecen ambas opciones retienen a los pacientes y realizan referencias internas cruzadas, impulsando tasas de retención más altas. Los fabricantes de dispositivos desarrollan accesorios que hacen que las herramientas de quirófano sean compatibles con los entornos de spa médico, ampliando el universo de proveedores capaces de realizar trabajo quirúrgico mínimamente invasivo bajo anestesia local.

Por Aplicación: El Contorneado Corporal Ocupa el Centro del Escenario

La estética facial sigue contribuyendo con la mayor porción de ingresos con el 27,41% en 2025, consolidando su papel como servicios de nivel de entrada que atraen a nuevos pacientes. Los ciclos de mantenimiento repetibles para neurotoxinas y rellenos sostienen el flujo de caja y apoyan la venta adicional de paquetes complementarios de rejuvenecimiento cutáneo. Sin embargo, el contorneado corporal registra ahora la CAGR más rápida del 13,29% a medida que la prevalencia de la obesidad y las redes sociales favorecen las siluetas esculpidas. El tamaño del mercado de dispositivos de estética médica para soluciones de contorneado corporal está escalando rápidamente porque la criolipólisis, la radiofrecuencia monopolar y el ultrasonido focalizado de alta intensidad prometen una pérdida de centímetros visible sin incisiones.

Las generaciones recientes de dispositivos integran retroalimentación de temperatura en tiempo real y monitoreo de impedancia, previniendo el sobretratamiento y reduciendo las tasas de eventos adversos. Las funcionalidades combinadas de reducción de celulitis y tonificación muscular elevan aún más el valor percibido. Si bien la depilación y el resurfacing de piel siguen creciendo de manera constante, la demanda está migrando gradualmente hacia consolas multifunción que pueden abordar pigmentación, textura, laxitud y lesiones vasculares en un mismo entorno. Los nichos emergentes como el bienestar íntimo y el tratamiento de cicatrices ganan terreno a medida que la apertura de los pacientes se expande y los médicos buscan diversificar su cartera.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Spas Médicos Orientados a la Experiencia se Aceleran

Las clínicas y los consultorios de dermatología controlaron el 46,12% de los ingresos globales en 2025 debido a sus reputaciones médicas establecidas y el acceso a inyectables con receta. Su modelo liderado por médicos tranquiliza a los clientes conscientes de la seguridad y acomoda casos complejos. Mientras tanto, los spas médicos están creciendo a una CAGR del 13,34%, impulsados por instalaciones ricas en ambiente que fusionan la hospitalidad con la supervisión clínica. Los programas de fidelización, los paquetes combinados y la programación basada en inteligencia artificial mejoran las visitas repetidas y fomentan la adopción de múltiples tratamientos. El tamaño del mercado de dispositivos de estética médica dentro del canal de spas se está expandiendo a medida que los inversores consolidan a los operadores regionales para formar redes de marca con economías compartidas de adquisición y marketing.

Los hospitales continúan atendiendo a pacientes reconstructivos o quirúrgicos de alta complejidad, pero cada vez más crean suites estéticas boutique para aprovechar los flujos de ingresos electivos. Los dispositivos de uso doméstico aprobados por los reguladores para la depilación con luz o el tonificado cutáneo de baja energía atraen a consumidores expertos en tecnología, aunque a menudo actúan como productos de entrada que empujan a los usuarios hacia actualizaciones en clínica. Surgen sinergias entre canales a medida que los spas derivan a los candidatos quirúrgicos a cirujanos asociados, mientras que las clínicas venden al por menor herramientas de mantenimiento doméstico para prolongar los resultados obtenidos en el consultorio.

Análisis Geográfico

América del Norte retuvo el 42,02% de los ingresos en 2025, ya que los altos ingresos discrecionales, una densa red de profesionales certificados y las rápidas autorizaciones de productos convergen. La demanda interna se inclina hacia los servicios mínimamente invasivos, que representan el 54,22% de las sesiones, lo que refleja la preferencia de los pacientes por la eficiencia entre resultado y tiempo de inactividad. El reembolso federal sigue siendo limitado, aunque los modelos de financiamiento flexible y los planes de fidelización amortiguan la sensibilidad al precio. Los fabricantes aprovechan los centros de innovación de Estados Unidos para pilotar consolas de energía guiadas por inteligencia artificial y neuromoduladores de larga duración antes del lanzamiento global, consolidando el estatus de pionero de la región.

Se prevé que Asia-Pacífico crezca a una CAGR del 11,12% hasta 2031, moviendo la aguja del mercado global de dispositivos de estética médica. Las reformas regulatorias en China acortan los plazos de aprobación de dispositivos, mientras que el creciente poder adquisitivo de la clase media hace que los tratamientos premium sean accesibles. La influencia del K-beauty de Corea del Sur y la demografía envejecida de Japón impulsan los volúmenes de rellenos y tensado de piel. Los flujos de turismo médico regional aumentan a medida que Tailandia y Malasia ofrecen paquetes combinados de cirugía más recuperación bajo clínicas con acreditación internacional, aunque la competencia de precios sigue siendo intensa.

Europa ofrece una expansión constante impulsada por Alemania, Francia y el Reino Unido, donde la percepción pública de la estética ha pasado de la vanidad al autocuidado. Los estándares armonizados bajo el Reglamento de Dispositivos Médicos apoyan las ventas transfronterizas, aunque añaden capas de cumplimiento que elevan los costos de entrada. Oriente Medio construye centros estéticos de lujo para atraer turistas médicos, aprovechando los altos ingresos disponibles y la aceptación cultural de la mejora cosmética. América del Sur sigue siendo competitiva en costos, con los hábiles cirujanos de Brasil y la propuesta de valor procedimental de Colombia atrayendo pacientes entrantes. Las economías africanas emergentes se encuentran en fases de adopción temprana, pero presentan un potencial a largo plazo a medida que la urbanización y la penetración de internet difunden la conciencia.

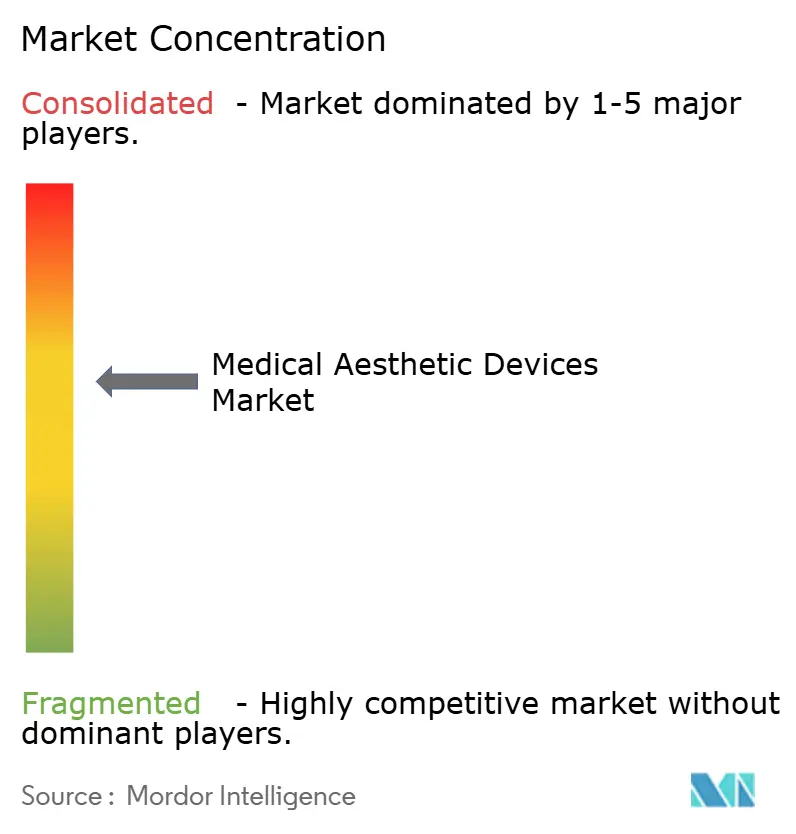

Panorama Competitivo

El mercado de dispositivos de estética médica muestra una consolidación moderada, con los principales actores aprovechando las adquisiciones para asegurar la amplitud tecnológica y la escala de distribución. Hahn & Company fusionó Cynosure y Lutronic para unir carteras de láser complementarias y profundizar el alcance en el mercado asiático. Crown Laboratories adquirió Revance por USD 924 millones, integrando el neuromodulador DAXXIFY con líneas de microagujas y cuidado de la piel para orquestar ofertas de recorrido completo del paciente. La asociación de Galderma con L'Oréal combina la experiencia en inyectables con la ciencia del cuidado de la piel, acelerando el desarrollo de la línea de productos antienvejecimiento.

Las ventajas competitivas provienen cada vez más de software propietario que guía los parámetros de tratamiento basándose en la retroalimentación del tejido en tiempo real, reduciendo las curvas de aprendizaje para los nuevos usuarios. Las empresas incorporan paneles de mantenimiento basados en la nube que predicen las necesidades de consumibles y programan visitas de servicio, maximizando el tiempo de actividad de los dispositivos. Las barreras de entrada aumentan aún más a medida que la FDA hace cumplir los sistemas de calidad alineados con ISO para 2026, favoreciendo a las empresas con infraestructuras de cumplimiento maduras. Las startups ganan terreno especializándose en modalidades de nicho como la estética regenerativa o los consumibles ecológicos, pero a menudo se asocian con los actores establecidos para la distribución global.

Existe competencia de precios, aunque los proveedores se centran más en la diferenciación de resultados y la experiencia del paciente que en el costo del equipo por sí solo. Los distribuidores amplían los servicios de valor añadido como la educación clínica, el apoyo de marketing y las soluciones de financiamiento para consolidar la fidelidad a la marca. Las sinergias entre la dermatología con receta, los cosmecéuticos de venta libre y los tratamientos con dispositivos crean flujos de ingresos omnicanal, reduciendo la dependencia de cualquier línea de productos individual.

Líderes de la Industria de Dispositivos de Estética Médica

Cynosure

Abbvie Inc.(Allergan plc)

Alma Lasers (Sisram Med)

Bausch Health Companies Inc. (Solta Medical Inc.)

Johnson & Johnson Private Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Acclaro Medical obtuvo USD 23 millones en financiamiento de Serie B para avanzar en láseres de piel de próxima generación.

- Abril de 2025: La FDA autorizó los rellenos de ácido hialurónico Evolysse Form y Evolysse Smooth para la corrección de los pliegues nasolabiales, marcando el debut de Evolus en los rellenos.

- Marzo de 2025: Cytrellis Biosystems obtuvo las aprobaciones de Canadá y Arabia Saudita para el sistema de microperforado ellacor, ampliando su presencia global.

- Marzo de 2025: Johnson & Johnson MedTech lanzó un programa de reciclaje en el Reino Unido para productos médicos de un solo uso, apoyando los objetivos de sostenibilidad hospitalaria.

- Agosto de 2024: Crown Laboratories y Revance finalizaron una fusión de USD 924 millones para crear una cartera estética integral.

- Junio de 2024: La FDA aprobó Letybo para las líneas glabelares de moderadas a graves tras datos positivos de fase III.

Alcance del Informe Global del Mercado de Dispositivos de Estética Médica

Según el alcance del informe, los dispositivos de estética médica se refieren a todos los dispositivos médicos que se utilizan para diversos procedimientos cosméticos, que incluyen cirugía plástica, eliminación de vello no deseado, eliminación de grasa en exceso, antienvejecimiento, implantes estéticos, tensado de piel, etc., que se utilizan para la embellecimiento, corrección y mejora del cuerpo.

El mercado de dispositivos de estética médica está segmentado por tipo de dispositivo, aplicación, usuario final y geografía. Por tipo de dispositivo, el mercado se segmenta en dispositivos estéticos basados en energía y dispositivos estéticos no basados en energía. Para los dispositivos estéticos basados en energía, el mercado se subsegmenta en dispositivos estéticos basados en láser, basados en radiofrecuencia (RF), basados en luz y dispositivos estéticos de ultrasonido. Por dispositivos estéticos no basados en energía, el mercado se subsegmenta en toxina botulínica, rellenos dérmicos e hilos estéticos, peelings químicos, microdermoabrasión, implantes y otros dispositivos estéticos. Por implantes, el mercado se subsegmenta en implantes faciales, implantes mamarios y otros implantes. Por aplicación, el mercado se segmenta en resurfacing y tensado de piel, contorneado corporal y reducción de celulitis, depilación, procedimientos de estética facial, aumento de senos y otras aplicaciones. Por usuario final, el mercado se segmenta en hospitales, clínicas y entornos domésticos. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Dispositivos Estéticos Basados en Energía | Dispositivos Estéticos Basados en Láser |

| Dispositivos Estéticos Basados en Radiofrecuencia | |

| Dispositivos Estéticos Basados en Luz | |

| Dispositivos Estéticos Basados en Ultrasonido | |

| Dispositivos Estéticos No Basados en Energía | Toxina Botulínica |

| Rellenos Dérmicos e Hilos | |

| Microdermoabrasión | |

| Implantes | |

| Otros Dispositivos Estéticos |

| No Quirúrgico / Mínimamente Invasivo |

| Quirúrgico |

| Resurfacing y Tensado de Piel |

| Contorneado Corporal y Reducción de Celulitis |

| Depilación |

| Procedimientos de Estética Facial |

| Aumento de Senos |

| Otras Aplicaciones |

| Hospitales |

| Clínicas y Consultorios de Dermatología |

| Spas Médicos |

| Entornos Domésticos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Dispositivo | Dispositivos Estéticos Basados en Energía | Dispositivos Estéticos Basados en Láser |

| Dispositivos Estéticos Basados en Radiofrecuencia | ||

| Dispositivos Estéticos Basados en Luz | ||

| Dispositivos Estéticos Basados en Ultrasonido | ||

| Dispositivos Estéticos No Basados en Energía | Toxina Botulínica | |

| Rellenos Dérmicos e Hilos | ||

| Microdermoabrasión | ||

| Implantes | ||

| Otros Dispositivos Estéticos | ||

| Por Tipo de Procedimiento | No Quirúrgico / Mínimamente Invasivo | |

| Quirúrgico | ||

| Por Aplicación | Resurfacing y Tensado de Piel | |

| Contorneado Corporal y Reducción de Celulitis | ||

| Depilación | ||

| Procedimientos de Estética Facial | ||

| Aumento de Senos | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Clínicas y Consultorios de Dermatología | ||

| Spas Médicos | ||

| Entornos Domésticos | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos de estética médica en 2026?

El tamaño del mercado de dispositivos de estética médica es de USD 18,83 mil millones en 2026 y se prevé que alcance USD 30,49 mil millones en 2031.

¿Qué categoría de dispositivos domina los ingresos globales?

Las plataformas basadas en energía, incluidos los láseres y los sistemas de radiofrecuencia, mantuvieron el 52,12% de los ingresos de 2025.

¿Cuál es el tipo de procedimiento de más rápido crecimiento?

Se proyecta que los procedimientos quirúrgicos, impulsados por técnicas menos invasivas como el microperforado, se expandan a una CAGR del 12,55% hasta 2031.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico lidera con una CAGR esperada del 11,12% a medida que las reformas regulatorias y el aumento de los ingresos impulsan la adopción.

¿Por qué los spas médicos están ganando popularidad?

Los spas médicos combinan la hospitalidad con la supervisión médica y se prevé que crezcan a una CAGR del 13,34% mediante la integración de dispositivos avanzados y marketing digital personalizado.

¿Cómo afectarán las nuevas normas de calidad de la FDA a los fabricantes?

El cambio de 2026 hacia regulaciones alineadas con la norma ISO 13485 aumentará los costos de cumplimiento, favoreciendo a las empresas con infraestructuras de calidad sólidas.

Última actualización de la página el: