Tamaño y Participación del Mercado de CRM Analytics

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

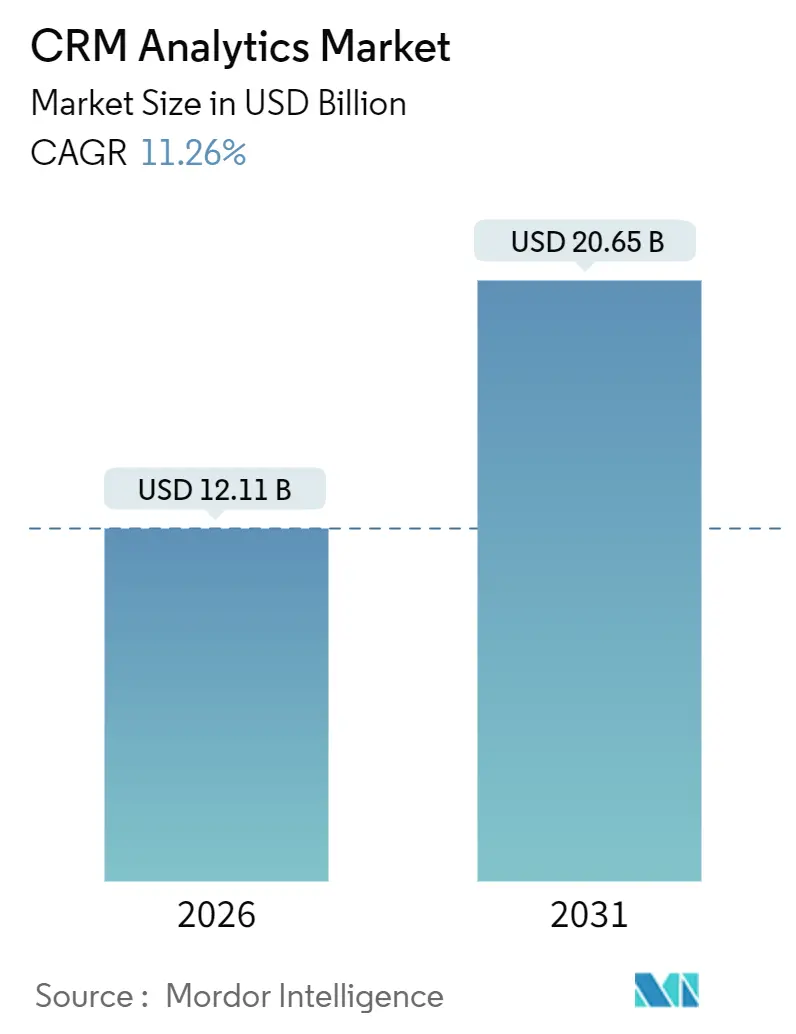

| Tamaño del Mercado (2026) | 12.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.26% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

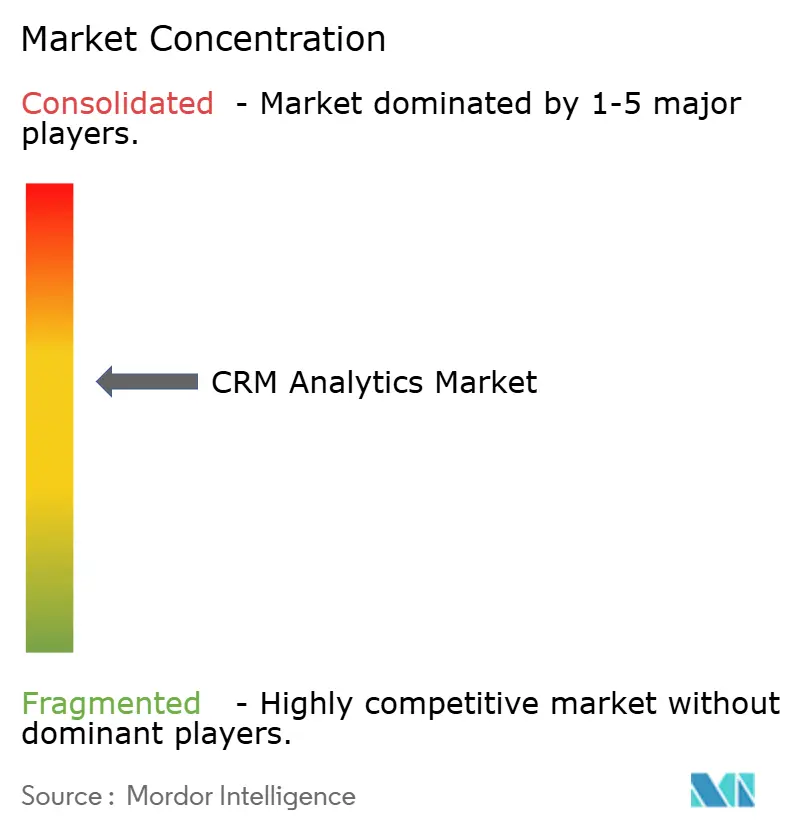

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de CRM Analytics por Mordor Intelligence

El tamaño del mercado de CRM Analytics está valorado en USD 12,11 mil millones en 2026 y se prevé que alcance USD 20,65 mil millones en 2031, registrando una CAGR del 11,26% durante el período de pronóstico. La demanda se acelera a medida que las empresas pasan de los paneles de control tradicionales a motores de toma de decisiones prescriptivos y en tiempo real integrados en cada punto de contacto con el cliente. La implementación en la nube, la arquitectura dominante, satisface los requisitos de cómputo elástico para los modelos de lenguaje de gran escala, al tiempo que traslada los gastos de capital a gastos operativos basados en el uso. Las herramientas de análisis de redes sociales y web integran el sentimiento no estructurado con los registros estructurados, lo que permite una puntuación granular del pipeline que anteriormente no era factible debido a la inmadurez de los modelos transformer en 2024. Las empresas de comercio minorista y comercio electrónico siguen siendo las mayores adoptantes, aunque los mandatos de interoperabilidad y las API de participación del paciente impulsan a la sanidad a convertirse en el sector vertical de más rápido crecimiento. Las PYME están cerrando la brecha de capacidades adoptando inferencia sin servidor y modelos verticales preentrenados que antes estaban reservados para los presupuestos de las empresas del Fortune 500.

Conclusiones Clave del Informe

- Por implementación, el segmento de nube lideró con el 63,84% de la participación del mercado de CRM Analytics en 2025 y avanza a una CAGR del 13,35% hasta 2031.

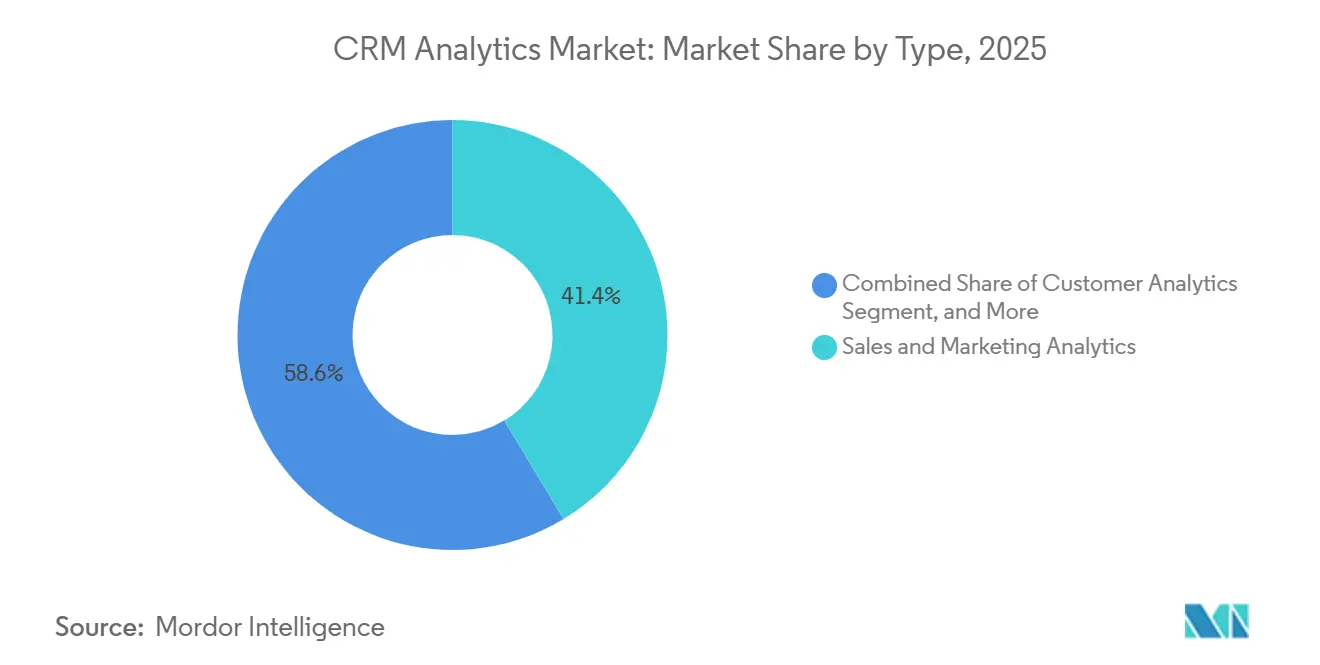

- Por tipo, el análisis de redes sociales y web crece a una CAGR del 12,66% hasta 2031, mientras que el análisis de ventas y marketing representó el 41,36% de la participación del mercado de CRM Analytics en 2025.

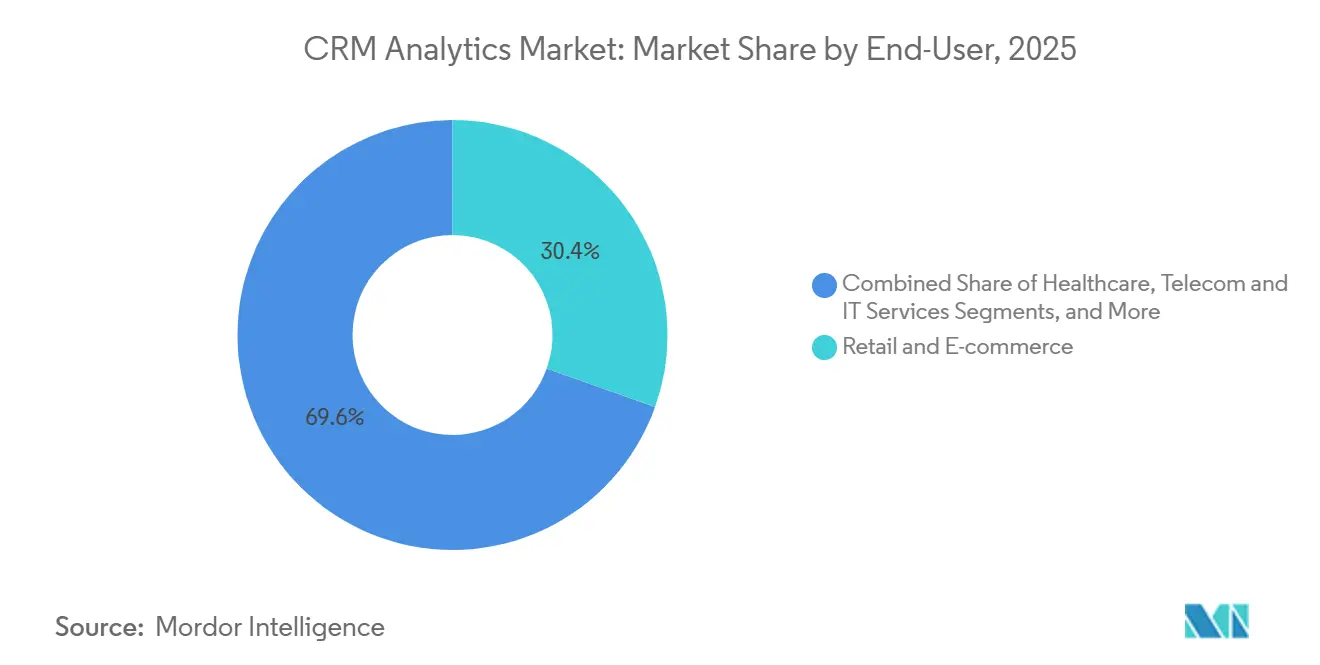

- Por usuario final, el comercio minorista y el comercio electrónico capturaron el 30,44% de la cuota de ingresos en 2025; se prevé que la sanidad se expanda a una CAGR del 11,89% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 53,48% del tamaño del mercado de CRM Analytics en 2025, mientras que las PYME crecen a una CAGR del 12,12% hasta 2031.

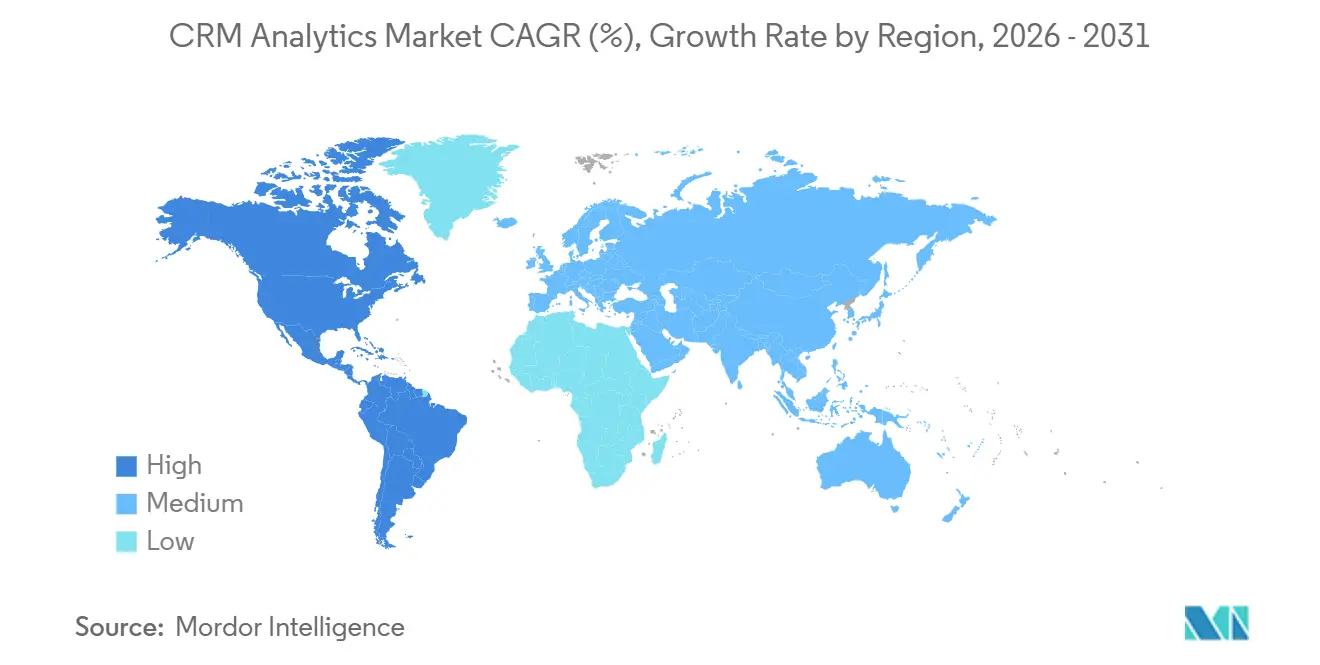

- Por geografía, América del Norte mantuvo una participación del 36,75% en 2025, pero se prevé que Asia-Pacífico crezca a una CAGR del 13,05% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de CRM Analytics

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de CRM Analytics Basado en la Nube | +2.8% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de Compromiso Hiperpersonalizado con el Cliente | +2.3% | Global, particularmente en los sectores verticales de Comercio Minorista y Comercio Electrónico | Corto plazo (≤ 2 años) |

| Integración Rápida de IA/ML para Perspectivas Predictivas | +2.6% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Convergencia CDP-CRM en Tiempo Real | +1.9% | Global, con adopción temprana en BFSI y Telecomunicaciones | Mediano plazo (2-4 años) |

| Banca Abierta y API de Ecosistemas que Desbloquean Nuevas Ideas | +1.2% | Europa (PSD2), Reino Unido, Australia, emergente en APAC | Largo plazo (≥ 4 años) |

| Análisis de Preservación de la Privacidad (Aprendizaje Federado) | +0.8% | Europa (GDPR), América del Norte (CPRA), China (PIPL) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de CRM Analytics Basado en la Nube

La implementación en la nube elimina los gastos de capital, permite la creación casi instantánea de entornos de prueba para las pruebas A/B y admite precios de consumo que alinean el coste con el uso, un enfoque que adoptó el 78% de los puestos de Einstein Analytics en 2025. Microsoft Dynamics integra Azure Synapse y Azure Machine Learning para condensar semanas de preparación de datos en días, mientras que Oracle Fusion Cloud CX lanzó precios por predicción que alcanzan su punto máximo solo durante los períodos de mayor actividad de temporada. Los marcos de seguridad certificados como ISO/IEC 27001 y SOC 2 Tipo II reducen las cargas de auditoría, acelerando aún más la migración hacia plataformas en la nube.

Demanda de Compromiso Hiperpersonalizado con el Cliente

Los servicios gestionados como Amazon Personalize han generado tasas de conversión un 23% más altas en proyectos piloto de comercio minorista al incorporar el filtrado colaborativo directamente en los flujos de pago.[1]Amazon Web Services, "Amazon Personalize," aws.amazon.com Shopify ahora ajusta los paquetes de productos en tiempo real mediante la puntuación de propensión basada en eventos, mientras que Salesforce Interaction Studio activa recomendaciones de siguiente mejor acción en milisegundos tras los clics del usuario. El paso de la segmentación por lotes nocturna a los micromomentos en streaming favorece a las plataformas que pueden ingerir flujos de clics, puntuar la intención y distribuir contenido personalizado antes de que un cliente potencial abandone una sesión.

Integración Rápida de IA y ML para Perspectivas Predictivas

Salesforce Einstein GPT combina modelos de lenguaje de gran escala con datos de CRM para predecir las fechas de cierre de acuerdos con un 87% de precisión y redactar comunicaciones personalizadas de forma automática. Microsoft Dynamics 365 Copilot utiliza GPT-4 para sintetizar notas de reuniones y recomendar ventas cruzadas, mientras que el Marco de Gestión de Riesgos de IA del NIST establece estándares voluntarios que los proveedores siguen para exponer la importancia de las características, las comprobaciones de sesgo y los metadatos de linaje. En los sectores regulados de banca y sanidad, la explicabilidad es ahora un criterio fundamental de adquisición.

Convergencia CDP-CRM en Tiempo Real

Adobe Experience Platform transmite 15 billones de eventos al mes para alimentar la segmentación de audiencias en menos de un segundo, eliminando el retraso de 12 a 24 horas de las exportaciones por lotes. Salesforce Data Cloud fusiona la resolución de identidad con el análisis, habilitando una única capa de gobernanza entre las nubes de marketing, ventas y servicio. La convergencia garantiza que las preferencias de consentimiento y las reglas de retención se apliquen de manera uniforme, reduciendo las cargas de cumplimiento y cerrando el ciclo entre la predicción y la intervención.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de la Integración de Datos en Fuentes Fragmentadas | -1.8% | Global, aguda en empresas con sistemas locales heredados | Corto plazo (≤ 2 años) |

| Escasez de Habilidades en Análisis Avanzado | -1.3% | Global, más grave en APAC y mercados emergentes | Mediano plazo (2-4 años) |

| Mayores Costes de Cumplimiento en Materia de Privacidad de Datos (GDPR/CPRA) | -1.5% | Europa, América del Norte (California, Virginia, Colorado) | Mediano plazo (2-4 años) |

| Sesgo Algorítmico y Preocupaciones sobre la Gobernanza de Modelos | -0.9% | Global, particularmente en sectores regulados (BFSI, Sanidad) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de la Integración de Datos en Fuentes Fragmentadas

IBM informó que el 42% de los proyectos de IA se estancaron en 2025 debido a esquemas fragmentados e identificadores incompatibles, lo que obligó a los ingenieros de datos a dedicar el 38% de su tiempo a resolver fallos en los conectores.[2]IBM Institute for Business Value, "Informe de Tendencias de Datos e IA 2025," ibm.com Las bases de datos heredadas carecen de API modernas, mientras que las herramientas de SaaS imponen límites de velocidad propietarios. Los flujos de captura de datos de cambios deben reconciliar actualizaciones simultáneas entre sistemas, lo que extiende los plazos de los proyectos en un promedio de seis semanas. Sin identificadores unificados, la precisión predictiva se degrada y el coste total de propiedad aumenta.

Mayores Costes de Cumplimiento en Materia de Privacidad de Datos (GDPR/CPRA)

PwC estimó que las empresas medianas incurren entre USD 1,2 millones y USD 2,8 millones en costes anuales de cumplimiento para satisfacer los flujos de trabajo de seguimiento del consentimiento y el derecho al olvido exigidos por el GDPR y la CPRA. La Oficina del Comisionado de Información del Reino Unido (ICO) exige a las empresas que demuestren que los modelos no procesan datos de categorías especiales sin permiso explícito, lo que reduce los conjuntos de características disponibles para la predicción de la tasa de abandono. Las categorías ampliadas de información sensible de California endurecen aún más los requisitos, lo que obliga a las empresas a integrar la orquestación del consentimiento directamente en los pipelines analíticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Escucha Social Impulsa la Expansión Más Rápida del Segmento

El análisis de ventas y marketing representó el 41,36% de la participación del mercado de CRM Analytics en 2025, lo que subraya su papel en la previsión del pipeline y la generación de informes de atribución. Sin embargo, el análisis de redes sociales y web avanza a una CAGR del 12,66%, lo que refleja el reconocimiento de que el sentimiento social no estructurado predice el abandono y los fallos de productos antes que el volumen de tickets. Por ejemplo, el seguimiento social detectó problemas emergentes 4,2 días antes, reduciendo el abandono en un 18%. El análisis de contact center combina la transcripción de voz a texto y la detección de emociones para reducir los costes de servicio, mientras que el análisis de clientes sigue siendo la columna vertebral para el modelado del valor del ciclo de vida. Los proveedores agrupan ahora estos módulos antes separados, ya que la Plataforma del Cliente de HubSpot unifica el análisis de marketing, ventas y servicio en una única interfaz.

La convergencia simplifica la experiencia del usuario, pero exige que las plataformas gestionen datos multimodales a escala. Las entradas de texto, voz y vídeo en tiempo real requieren procesamiento de baja latencia y almacenamiento elástico, capacidades que se ofrecen a través de data lakes en la nube y motores de streaming. Los marcos regulatorios como la Ley de Servicios Digitales de la UE impulsan la adopción al exigir transparencia en la moderación de contenidos para plataformas que superen los 45 millones de usuarios. Esto estimula la demanda de métricas avanzadas de escucha social, como el seguimiento de publicaciones marcadas y los resultados de las apelaciones. La brecha en la segmentación por tipo se reducirá a medida que los análisis de ventas, servicio y redes sociales se fusionen en un tejido analítico unificado.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Implementación: El Dominio de la Nube Refleja Imperativos Arquitectónicos

Las implementaciones en la nube capturaron el 63,84% del mercado de CRM Analytics en 2025 y se prevé que crezcan a una CAGR del 13,35% hasta 2031. Los motores de cómputo elástico permiten el entrenamiento de modelos a escala transformer y potencian las cargas de trabajo de inferencia en tiempo real. Las instalaciones locales persisten en finanzas y gobierno, pero adoptan cada vez más diseños híbridos. Oracle Fusion Cloud CX permite a los bancos almacenar datos personales localmente en Oracle Exadata mientras transmiten telemetría anonimizada a Oracle Cloud Infrastructure para el modelado, resolviendo los mandatos de soberanía de datos bajo la PIPL de China. El precio basado en el consumo inclina aún más la economía a favor de la nube y reduce la capacidad sin utilizar, algo endémico en los centros de datos locales.

Las nubes híbridas también agilizan el cumplimiento normativo. Las certificaciones FedRAMP, ISO/IEC 27001 y SOC 2 Tipo II trasladan la responsabilidad de auditoría del cliente al proveedor. Microsoft factura Dynamics 365 Customer Insights según el número de perfiles unificados, alineando el coste con el valor. Salesforce Einstein Analytics Flex introdujo la facturación por consulta, lo que permite a miles de usuarios ocasionales acceder sin tarifas por puesto. La seguridad, la elasticidad y la viabilidad económica refuerzan conjuntamente la supremacía de la nube en el panorama de implementación.

Por Usuario Final: Los Vientos Regulatorios Favorables de la Sanidad Impulsan un Rendimiento Superior

El comercio minorista y el comercio electrónico representaron el 30,44% de la cuota en 2025, aprovechando el análisis para minimizar el abandono del carrito y optimizar el inventario. Sin embargo, se prevé que la sanidad crezca a una CAGR del 11,89% hasta 2031, impulsada por mandatos como USCDI v4 que obligan a los proveedores de sistemas de historia clínica electrónica (EHR) a exponer las API de participación del paciente. Epic Systems ahora alimenta datos de participación a Salesforce Health Cloud, permitiendo a los coordinadores de atención ver los patrones de adherencia y comunicación en una sola vista. El sector BFSI sigue siendo fundamental, utilizando el análisis para la calificación crediticia y la detección de fraudes. Las telecomunicaciones predicen el abandono correlacionando la calidad de la red con el sentimiento del cliente, como lo demuestra la integración de Verizon con el análisis de red de Nokia en 2025.

El transporte, la logística y los medios de comunicación aplican el análisis a la asignación de carga y la retención de suscriptores, respectivamente. Los modelos de datos logísticos de SAP rastrean los hitos de los envíos, mientras que los servicios de streaming aprovechan las recomendaciones para reducir el abandono de suscriptores. Otros sectores verticales —fabricación, energía y servicios profesionales— adoptan el análisis para las renovaciones de contratos y la gestión de socios, habilitado por los aceleradores industriales de Microsoft Dynamics. El auge de la sanidad se alinea con el aumento de los estándares de experiencia del paciente y el reembolso vinculado a las métricas de participación.

Por Tamaño de Organización: Las PYME Cierran la Brecha de Capacidades

Las grandes empresas representaron el 53,48% del tamaño del mercado de CRM Analytics en 2025. Implementan arquitecturas de múltiples niveles, integran plataformas de datos de clientes y mantienen equipos internos de ciencia de datos. Se prevé que las PYME se expandan a una CAGR del 12,12% hasta 2031, respaldadas por niveles freemium y plantillas de modelos automatizadas. HubSpot registró el 68% de las nuevas reservas provenientes de empresas con menos de 500 empleados, un segmento que se beneficia de la inferencia sin servidor y la facturación por consumo. El asistente Zia de Zoho y el AI Freddy de Freshworks ofrecen interfaces conversacionales y perspectivas generadas automáticamente sin necesidad de especialistas costosos.

Los proveedores en la nube amortizan los costes de entrenamiento entre miles de inquilinos, reduciendo las barreras de entrada. Salesforce Starter a USD 25 por usuario al mes incluye la puntuación predictiva que antes solo estaba disponible para clientes empresariales. Las PYME logran así una paridad con las grandes empresas en materia de previsión del pipeline y mitigación del abandono, desafiando a los actores establecidos que dependían de las ventajas basadas en la escala.

Análisis Geográfico

América del Norte retuvo el 36,75% del mercado de CRM Analytics en 2025, anclada por un denso ecosistema de proveedores de plataformas, nubes de hiperescala y adoptantes tempranos en comercio minorista y servicios financieros.[3]Salesforce Investor Relations, "Financials," salesforce.com Los bancos estadounidenses implementan análisis para cumplir con los estándares de banca abierta, mientras que las instituciones canadienses se alinean con el marco de la Agencia del Consumidor Financiero de Canadá (FCAC). Europa equilibra el crecimiento con los costes de cumplimiento del GDPR; los proveedores enfatizan la privacidad por diseño para satisfacer las directrices del Comité Europeo de Protección de Datos (EDPB). Alemania y Francia lideran en análisis para la fabricación, mientras que el Reino Unido acelera la experimentación en tecnología financiera respaldada por las API de banca abierta.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 13,05%. La Ley de Protección de Datos Personales Digitales de India genera demanda de orquestación del consentimiento, impulsando la adopción de nube híbrida. China aplica la localización de datos bajo la PIPL, favoreciendo las nubes domésticas como Alibaba y Tencent. Japón migra sus implementaciones heredadas locales a medida que Salesforce abre un tercer centro de datos en Tokio, mitigando las preocupaciones sobre residencia de datos. Los mercados de la ASEAN adoptan el análisis para respaldar la banca digital y los ecosistemas de superaplicaciones; Grab integra datos de transporte, entrega de comida y pagos en perfiles unificados.

América del Sur enfrenta volatilidad macroeconómica, pero adopta incrementalmente el análisis en la nube a través de precios de consumo, liderado por los minoristas brasileños que digitalizan los programas de fidelización. Oriente Medio alinea el CRM analytics con los mandatos de diversificación de la Visión 2030 de Arabia Saudita, desplegando Salesforce y Dynamics para gestionar los servicios a los ciudadanos. África sigue siendo incipiente, pero muestra impulso en Sudáfrica y Nigeria, donde las arquitecturas centradas en el móvil requieren predicción de abandono en tiempo real y recargas personalizadas. El centro de datos de Zoho en Johannesburgo ayuda a las empresas locales a cumplir con la Ley de Protección de Información Personal.

Panorama Competitivo

Los cuatro principales proveedores —Salesforce, Microsoft, Oracle y SAP— concentran aproximadamente el 55% del mercado de CRM Analytics, aunque la fragmentación persiste porque las empresas buscan arquitecturas de mejores componentes individuales. Los actores establecidos integran el análisis en sus nubes nativas, fidelizando a los clientes mediante modelos de datos unificados y facturación consolidada. La integración de Tableau por parte de Salesforce desbloqueó la visualización de autoservicio sin exportación de datos. Microsoft incluye Power BI con Dynamics 365, habilitando consultas en lenguaje natural dentro de los espacios de trabajo de Teams.

Los especialistas prosperan en nichos de espacio en blanco. Veeva Systems domina la participación en ciencias de la vida entregando registros de auditoría conformes con HIPAA. Google Cloud lidera las implementaciones comercializadas de aprendizaje federado, habilitando el modelado transfronterizo sin centralizar datos sin procesar. Freshworks y HubSpot reducen los precios de los actores establecidos entre un 60 y un 70%, atrayendo a las PYME que migran desde hojas de cálculo. NICE y Verint se centran en el análisis de contact center, ofreciendo detección de emociones en el habla y optimización de la fuerza laboral no disponibles en las suites generalistas. Las adquisiciones estratégicas continúan redibujando el panorama, ya que Zendesk absorbe Tymeshift para el análisis de programación de la fuerza laboral.

Las fusiones y los lanzamientos de productos intensifican la carrera armamentística para incorporar modelos de lenguaje de gran escala. Salesforce Einstein GPT for Service automatiza los resúmenes de casos; Microsoft Copilot recalibra las previsiones del pipeline basándose en eventos externos. La integración de Oracle de los análisis de Cerner fortalece su posición en sanidad, mientras que la capacidad de CDP en streaming de Adobe comprime la latencia de activación a milisegundos. La competencia se centra en la gobernanza de modelos, los precios de consumo y las plantillas verticales predefinidas que minimizan el tiempo hasta la obtención de valor.

Líderes de la Industria de CRM Analytics

Oracle Corporation

SAP SE

Microsoft Corporation

Salesforce Inc.

International Business Machines Corporation (IBM)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Salesforce Einstein GPT for Service entró en disponibilidad general, reduciendo el tiempo de redacción de respuestas en un 40% en los contact centers piloto.

- Septiembre de 2025: Microsoft amplió Dynamics 365 Copilot para ofrecer previsión predictiva del pipeline utilizando señales externas en tiempo real.

- Agosto de 2025: Oracle finalizó la adquisición de los activos de análisis de Cerner, integrándolos en Oracle Health Cloud para abordar los flujos de trabajo de pagadores y proveedores.

- Julio de 2025: HubSpot lanzó la Plataforma del Cliente, unificando el análisis de marketing, ventas y centros de servicio en un único panel de control.

- Junio de 2025: SAP introdujo Industry Cloud para el Comercio Minorista, incorporando análisis predefinidos para la optimización del inventario y la atribución omnicanal.

Alcance del Informe Global del Mercado de CRM Analytics

El Informe de CRM Analytics está segmentado por Tipo (Análisis de Ventas y Marketing, Análisis de Contact Center, Análisis de Clientes y Análisis de Redes Sociales y Web), por Implementación (Local y Nube), Usuario Final (BFSI, Sanidad, Comercio Minorista y Comercio Electrónico, Telecomunicaciones y Servicios de TI, Transporte y Logística, Medios de Comunicación y Entretenimiento y Otros Usuarios Finales), por Tamaño de Organización (Pequeñas y Medianas Empresas (PYME) y Grandes Empresas) y por Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Análisis de Ventas y Marketing |

| Análisis de Contact Center |

| Análisis de Clientes |

| Análisis de Redes Sociales y Web |

| Local |

| Nube |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Sanidad |

| Comercio Minorista y Comercio Electrónico |

| Telecomunicaciones y Servicios de TI |

| Transporte y Logística |

| Medios de Comunicación y Entretenimiento |

| Otros Usuarios Finales |

| Pequeñas y Medianas Empresas (PYME) |

| Grandes Empresas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo | Análisis de Ventas y Marketing | |

| Análisis de Contact Center | ||

| Análisis de Clientes | ||

| Análisis de Redes Sociales y Web | ||

| Por Implementación | Local | |

| Nube | ||

| Por Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | |

| Sanidad | ||

| Comercio Minorista y Comercio Electrónico | ||

| Telecomunicaciones y Servicios de TI | ||

| Transporte y Logística | ||

| Medios de Comunicación y Entretenimiento | ||

| Otros Usuarios Finales | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (PYME) | |

| Grandes Empresas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de CRM Analytics en 2031?

Se prevé que el mercado alcance USD 20,65 mil millones en 2031.

¿Qué modelo de implementación está creciendo más rápido?

Las implementaciones en la nube avanzan a una CAGR del 13,35%, impulsadas por el cómputo elástico y los precios de consumo.

¿Por qué es la sanidad el sector vertical de más rápido crecimiento?

Los mandatos de interoperabilidad como USCDI v4 obligan a los proveedores de sistemas de historia clínica electrónica (EHR) a exponer las API de participación, habilitando el análisis avanzado de pacientes y llevando el crecimiento de la sanidad a una CAGR del 11,89%.

¿Cómo adoptan las PYME el análisis avanzado?

Los niveles freemium y las plantillas de AutoML sin código de proveedores como HubSpot y Zoho permiten a las PYME implementar la puntuación predictiva de clientes potenciales sin científicos de datos internos.

¿Qué región se espera que crezca más rápidamente?

Asia-Pacífico lidera con una CAGR del 13,05%, respaldada por la legislación de privacidad de datos en India y China que fomenta las arquitecturas de nube híbrida.

¿Cuál es la principal restricción para la expansión del mercado?

La complejidad de la integración de datos en sistemas fragmentados reduce la velocidad de los proyectos e infla el coste total de propiedad.

Última actualización de la página el: