Tamaño y Participación del Mercado de Techos Fríos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Techos Fríos por Mordor Intelligence

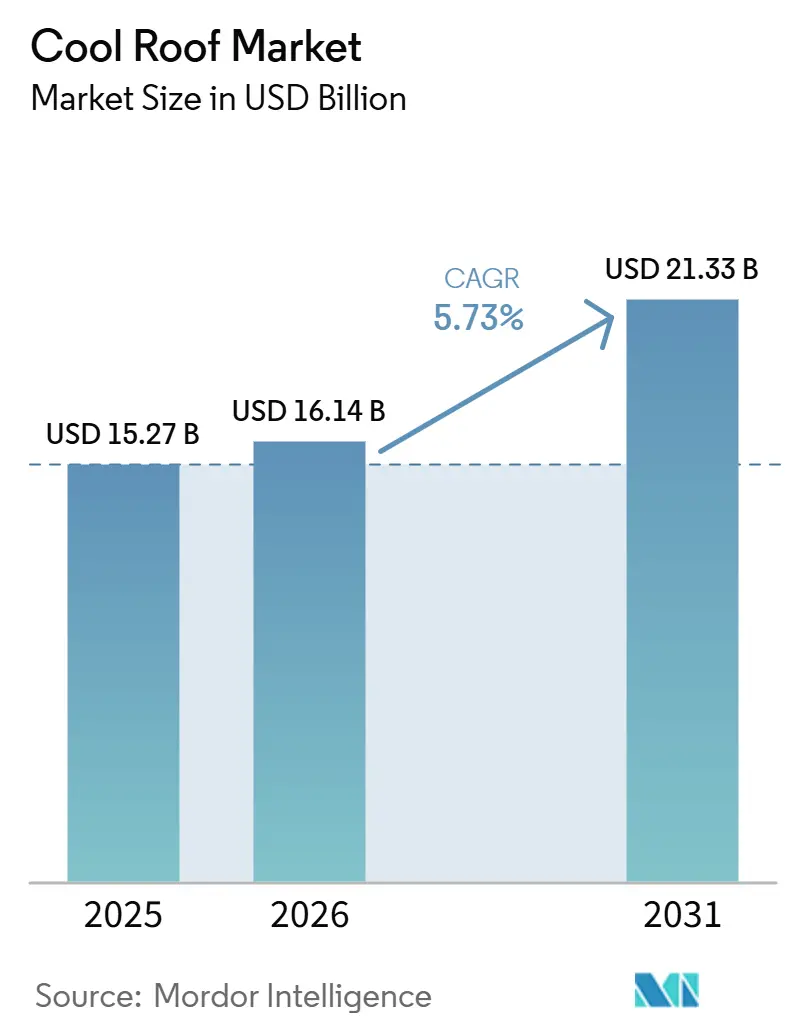

El tamaño del Mercado de Techos Fríos fue valorado en USD 15,27 mil millones en 2025 y se estima que crecerá desde USD 16,14 mil millones en 2026 hasta alcanzar USD 21,33 mil millones en 2031, a una CAGR del 5,73% durante el período de pronóstico (2026-2031). La aceleración de los requisitos normativos, el aumento de los precios de la electricidad en climas cálidos y los crecientes programas de mitigación de islas de calor urbanas están reduciendo los períodos de recuperación de la inversión y elevando los estándares de referencia para los conjuntos de techos con alto índice de reflectancia solar (SRI). Los mandatos municipales, como la ordenanza de Atlanta de 2025 y el Código de Energía 2025 del Título 24 de California, han transformado las superficies reflectantes de créditos opcionales a requisitos de cumplimiento obligatorio. En Europa, los objetivos de edificios de cero emisiones proporcionan un horizonte de renovación de 26 años que prioriza los revestimientos sobre las sustituciones completas de techos. Los fabricantes están respondiendo a estos cambios con innovaciones como químicas resistentes a la suciedad, reciclaje de membranas de circuito cerrado y soluciones híbridas que combinan reflectividad con generación de energía distribuida. El panorama competitivo sigue siendo moderadamente fragmentado, pero se está volviendo cada vez más orientado a la tecnología, ya que los actores establecidos adquieren capacidades en techos metálicos y solares, mientras que los nuevos participantes desarrollan revestimientos nano-cerámicos y autorreparables.

Conclusiones Clave del Informe

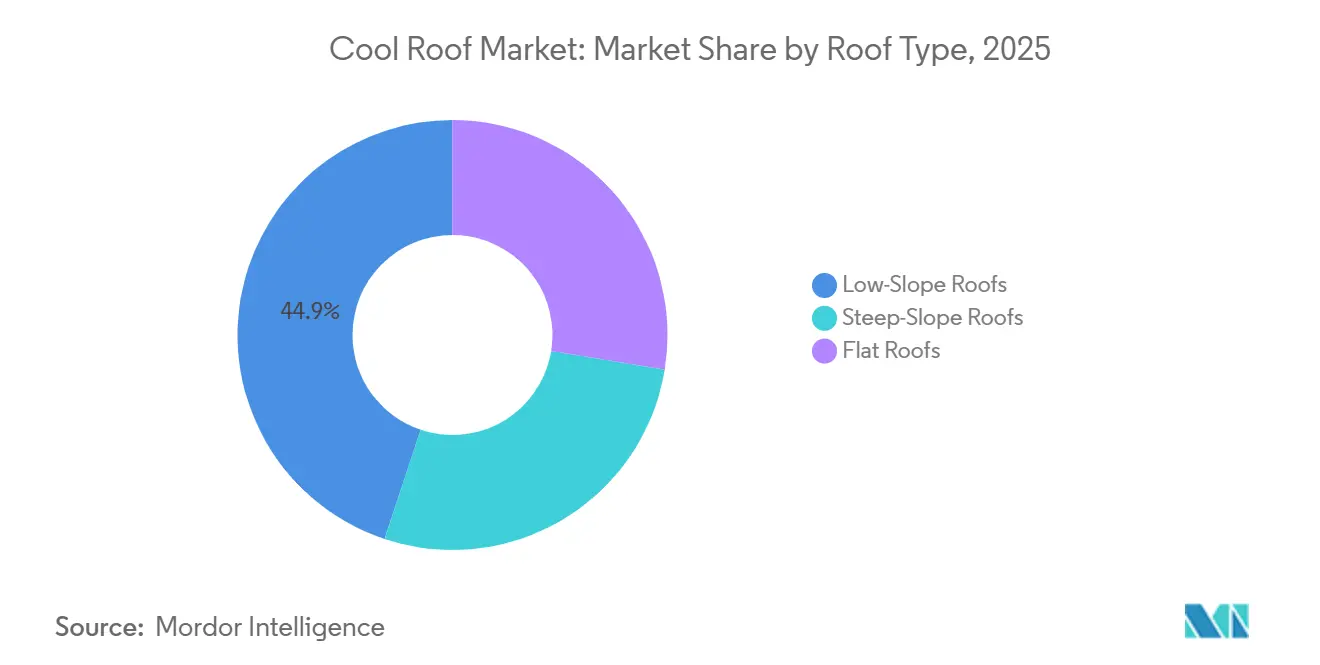

- Por tipo de techo, los techos de pendiente baja lideraron con el 44,87% de la participación del mercado de techos fríos en 2025, mientras que se proyecta que los techos planos se expandirán a una CAGR del 6,28% hasta 2031.

- Por tipo de material, los recubrimientos para techos fríos representaron el 30,02% de la participación del mercado de techos fríos en 2025, mientras que se espera que las membranas de una sola capa avancen a una CAGR del 6,42% hasta 2031.

- Por química de recubrimiento, el acrílico mantuvo el 40,18% de la participación del mercado de techos fríos en 2025, mientras que se proyecta que el silicón se expandirá a una CAGR del 6,72% hasta 2031.

- Por fase de construcción, la construcción nueva representó el 53,44% de la participación del mercado de techos fríos en 2025; se prevé que la retrofitación/reteching crecerá a una CAGR del 7,05% hasta 2031.

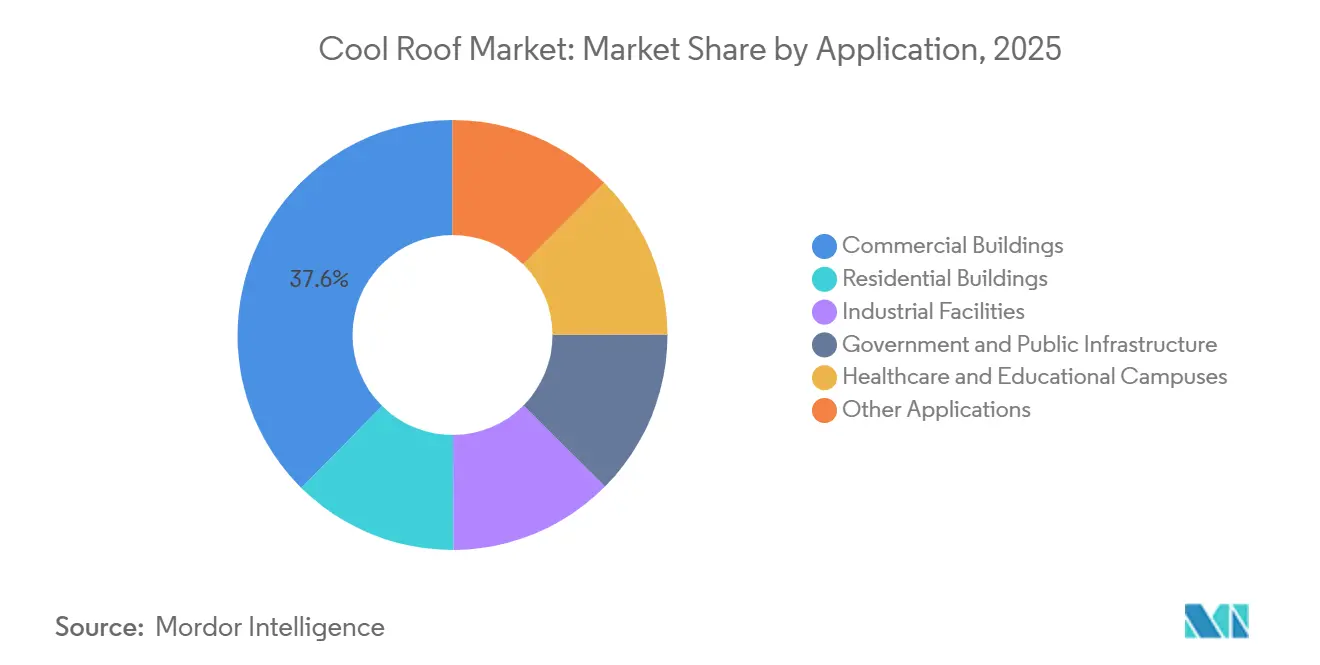

- Por aplicación, los edificios comerciales capturaron el 37,59% de la participación del mercado de techos fríos en 2025, mientras que se pronostica que otras aplicaciones registrarán la CAGR más rápida del 6,69% hasta 2031.

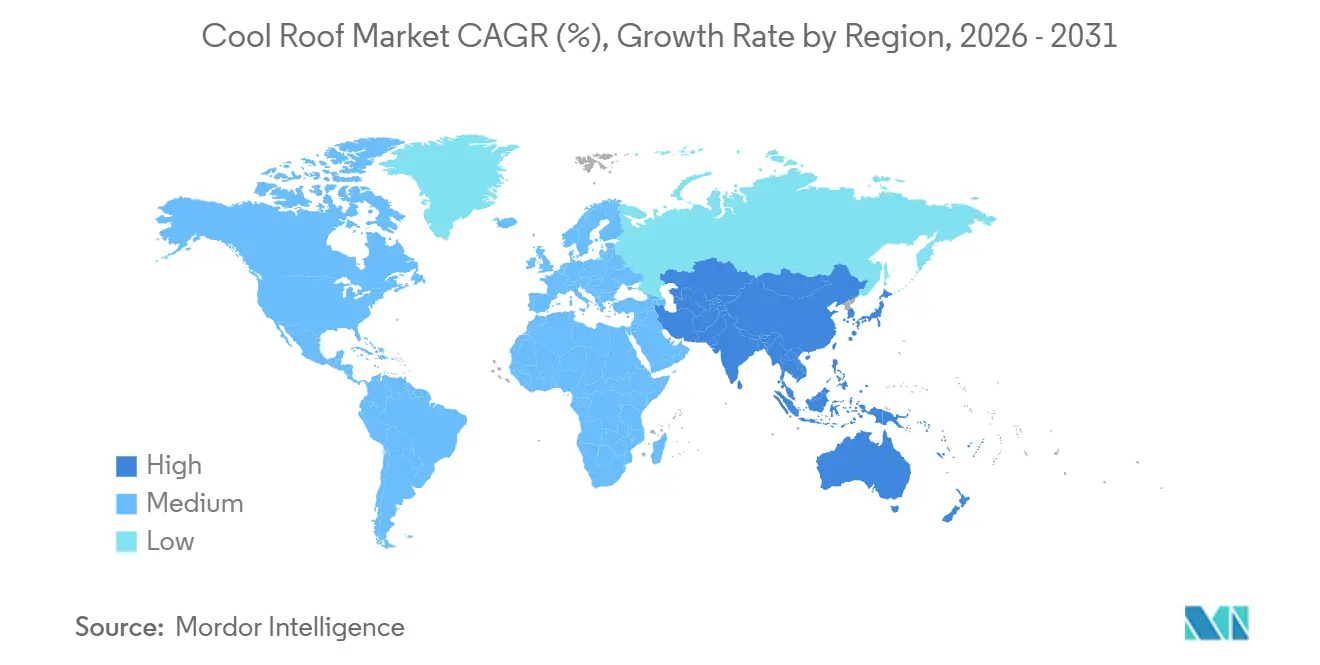

- Por geografía, América del Norte dominó con el 35,50% de la participación del mercado de techos fríos en 2025, mientras que Asia-Pacífico está en camino de alcanzar la CAGR más rápida del 6,88% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Techos Fríos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de Eficiencia Energética y Mandatos de Cero Carbono | +1.8% | Global, con adopción temprana en la UE, California y China | Mediano plazo (2-4 años) |

| Programas de Mitigación de Islas de Calor Urbanas | +1.2% | Núcleos urbanos de América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de las Tarifas Eléctricas en Climas Cálidos | +1.1% | Oriente Medio, India, Australia, Suroeste de EE. UU. | Corto plazo (≤ 2 años) |

| Incentivos de Certificación de Edificios Verdes | +0.9% | Global, concentrado en mercados LEED/BREEAM | Mediano plazo (2-4 años) |

| Renovaciones de Enfriamiento de Centros de Datos para Reducción de Calor | +0.7% | América del Norte, Europa, Singapur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Eficiencia Energética y Mandatos de Cero Carbono

Las jurisdicciones están incorporando umbrales mínimos de SRI directamente en los códigos de construcción, eliminando las opciones de compensación que anteriormente permitían a los desarrolladores utilizar aislamiento adicional en lugar de techos reflectantes[1]Comisión de Energía de California, "Normas de Eficiencia Energética en Edificios 2025," energy.ca.gov. La directiva europea para edificios nuevos de cero emisiones para 2030 exige que los arquitectos integren techos fríos desde las primeras etapas del proceso de diseño, mientras que las normas de rendimiento GB 55015-2021 de China exigen efectivamente techos de alta albedo para alcanzar su objetivo de reducción de energía de aproximadamente el 30%. La norma Eco-Niwas Samhita 2024 de India introduce límites numéricos en los valores U de los techos y exige una reflectancia inicial de 0,6 para pendientes suaves, lo que señala un fuerte impulso regulatorio para el mercado de techos fríos. En Estados Unidos, LEED v5 aumenta los requisitos de SRI a 82 (inicial) y 64 (envejecido) para conjuntos de pendiente baja, lo que impulsa a los fabricantes a reformular los revestimientos para resistir la degradación relacionada con la contaminación. Estos cambios regulatorios están acelerando las decisiones de especificación, reduciendo los períodos de recuperación de la inversión y fomentando la innovación en materiales y el escalado de la cadena de suministro.

Programas de Mitigación de Islas de Calor Urbanas

Las ciudades están financiando cada vez más los techos fríos como infraestructura pública para reducir la demanda máxima de energía y disminuir las temperaturas ambientales de verano. Por ejemplo, la ordenanza de Atlanta de 2025 se aplica a edificios comerciales de más de 10.000 ft² y proyecta USD 310 millones en ahorros de energía acumulados para 2035. El programa de Hyderabad tiene como objetivo cubrir 300 millones de m² para 2028, logrando reducciones de temperatura interior de hasta 4,5 °C y ahorros significativos en energía de refrigeración. Otras ciudades, como Boston, Montreal y varios lugares de California, ofrecen subvenciones para subsidiar la adopción de techos fríos en edificios de bajos ingresos. Estas iniciativas desplazan la demanda de renovaciones privadas a la contratación pública, estabilizando los volúmenes de los proveedores y ampliando la huella del mercado de techos fríos.

Aumento de las Tarifas Eléctricas en Climas Cálidos

El aumento de los precios de la electricidad en algunas de las regiones más cálidas del mundo está acortando el período de recuperación de la inversión para los techos reflectantes de siete años a menos de tres. En 2024, las tarifas eléctricas residenciales promedio en EE. UU. aumentaron a USD 0,162/kWh, mientras que las tarifas de India alcanzaron INR 7,5/kWh (USD 0,09) y las tarifas comerciales del Golfo subieron a USD 0,103/kWh. Un estudio saudí cuantificó ahorros de energía anuales de 110–182 kWh/m² gracias a los techos fríos, lo que se traduce en beneficios indexados a tarifas de USD 5,30–15,50/m². A medida que las empresas de servicios públicos eliminan los subsidios e implementan precios escalonados, los administradores de instalaciones están acelerando la adopción de techos fríos para mitigar futuros aumentos de tarifas.

Incentivos de Certificación de Edificios Verdes

Los programas de certificación de edificios verdes están elevando los umbrales de SRI, convirtiendo el cumplimiento de los techos fríos en un requisito en lugar de un crédito opcional. Normas como LEED v5, BREEAM 2024, el Green Mark de Singapur y el Estidama de los Emiratos Árabes Unidos ahora exigen valores mínimos de SRI que la mayoría de las superficies oscuras no pueden cumplir. Los promotores que buscan la certificación especifican revestimientos reflectantes durante la fase de diseño, garantizando una demanda sostenida de techos fríos. Esta tendencia también está impulsando a los proveedores a validar el rendimiento envejecido bajo protocolos de prueba más estrictos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Costo Inicial frente a Techos de Asfalto Convencionales | -0.9% | Global, agudo en segmentos residenciales sensibles al precio | Corto plazo (≤ 2 años) |

| Pérdida de Reflectividad por Hollín y Contaminación Atmosférica | -0.6% | Núcleos urbanos de Asia-Pacífico, zonas industriales de Oriente Medio | Mediano plazo (2-4 años) |

| Degradación del Rendimiento en Zonas Húmedas/Nubladas | -0.4% | Sudeste Asiático, Europa costera, Costa del Golfo de EE. UU. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo Inicial frente a Techos de Asfalto Convencionales

Los revestimientos reflectantes cuestan entre USD 0,75–2,50/ft², y las membranas de TPO oscilan entre USD 3,50–6,50/ft², en comparación con USD 1,00–3,00/ft² para tejas de asfalto básicas. Esta prima del 50–150% disuade a los constructores sensibles al costo. En regiones templadas con menor demanda de refrigeración, los períodos de recuperación de la inversión pueden superar los cinco años, limitando los techos fríos a mejoras discrecionales. La eliminación y disposición del techo existente añade un costo adicional de USD 1–2/ft², aunque los revestimientos de renovación que evitan la remoción pueden reducir el período de recuperación a menos de cinco años. Si bien el financiamiento PACE distribuye los costos a través de los impuestos sobre la propiedad, la adopción sigue concentrada en California y algunos otros estados. Hasta que los incentivos cierren esta brecha de costos, el precio sigue siendo una barrera significativa para una mayor penetración del mercado.

Pérdida de Reflectividad por Hollín y Contaminación Atmosférica

La contaminación impacta significativamente el rendimiento de los techos fríos. Un estudio de la Ciudad de Nueva York encontró que casi el 25% de los techos fríos monitoreados cayeron por debajo del umbral de SRI envejecido de LEED dentro de seis años, con la mitad de la degradación ocurriendo en los primeros dos años[2]Departamento de Edificios de la Ciudad de Nueva York, "Estudio de Rendimiento de Techos Fríos 2020," nyc.gov. En Milán y Roma, la reflectancia cayó un 30% después de un año, aumentando las temperaturas máximas de la superficie en 14 °C. Cada reducción de 0,10 en la reflectancia eleva las temperaturas del techo en aproximadamente 5 °C, aumentando las cargas de climatización. Si bien las membranas lisas de PVC y TPO retienen la albedo por más tiempo que los revestimientos porosos, aún experimentan una pérdida de reflectancia del 10–15% en áreas contaminadas. Los protocolos de envejecimiento acelerado desarrollados por el Laboratorio Berkeley ofrecen una evaluación más rápida de nuevas químicas, pero la adopción por parte de ASTM sigue siendo lenta. Innovaciones como las siliconas resistentes a la suciedad y los polímeros autorreparables están ayudando a mitigar estos problemas, pero los requisitos de mantenimiento continúan añadiendo costos al ciclo de vida, limitando la adopción en áreas urbanas con alta contaminación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Techo: Los Techos de Pendiente Baja Lideran el Mercado

Los techos de pendiente baja representaron el 44,87% de los ingresos de 2025, destacando su importancia en la participación del mercado de techos fríos para almacenes, centros comerciales e instituciones. Estos techos utilizan grandes áreas contiguas para mejorar la eficiencia de enfriamiento y soportar matrices solares con lastre sin perforaciones en la membrana. El protocolo de calificación envejecida de tres climas más estricto del CRRC, adoptado en 2025, ahora prioriza las membranas con reflectancia más duradera, aumentando la demanda de opciones premium de PVC y TPO que sostienen las ganancias en el tamaño del mercado de techos fríos. Las instalaciones de pendiente pronunciada tienen un crecimiento más lento, ya que las tejas de asfalto reflectantes conllevan una prima de costo del 30–50%, y los propietarios a menudo priorizan la estética sobre el ahorro de energía. Sin embargo, el lanzamiento de tejas solares de GAF sugiere una propuesta de valor combinada que podría aumentar la adopción residencial si los costos disminuyen aún más.

El crecimiento secundario es impulsado por los operadores logísticos que renuevan techos multicapa con membranas de TPO, contribuyendo a una CAGR del 6,28% para los techos planos hasta 2031. Las garantías integradas de 30 años y las certificaciones ENERGY STAR mejoran el atractivo financiero, permitiendo a los gestores de activos calificar para bonos verdes. Los techadores también utilizan programas de devolución de circuito cerrado para reducir las tarifas de vertedero y promover credenciales ambientales, diferenciando aún más los techos fríos de las membranas convencionales.

Por Tipo de Material: Los Revestimientos para Techos Fríos Dominan, Mientras las Membranas de Capa Simple se Aceleran

Los revestimientos para techos fríos retuvieron el 30,02% de los ingresos en 2025 debido a su capacidad de superponerse sobre sustratos existentes, evitando los costos de remoción y ampliando el tamaño del mercado de techos fríos en renovaciones sensibles al costo. Las membranas de capa simple, sin embargo, son el segmento de más rápido crecimiento, con una CAGR del 6,42% hasta 2031, ya que los constructores de nuevos centros logísticos y de datos prefieren sus garantías de 20 años y costuras selladas por soldadura. Los elastómeros acrílicos siguen siendo rentables pero son propensos a la acumulación de suciedad, mientras que las siliconas y los híbridos de poliuretano-acrílico se especifican cada vez más por su superior reflectancia envejecida. Las tejas de asfalto muestran un crecimiento modesto, mientras que los techos metálicos ganan terreno en regiones propensas a huracanes por su resistencia al levantamiento. Los recubrimientos superiores nano-cerámicos emergentes ofrecen beneficios antisuciedad, pero siguen siendo un nicho hasta que las pruebas estandarizadas validen su rendimiento a largo plazo.

Por Química de Revestimiento: El Acrílico Lidera, la Silicona Gana Impulso

Los revestimientos acrílicos capturaron el 40,18% de los ingresos de 2025 debido a su bajo costo inicial. Sin embargo, los revestimientos de silicona están creciendo a la CAGR más alta del 6,72% hasta 2031, impulsados por sus propiedades repelentes a la suciedad y su capacidad para mantener la reflectancia. Los revestimientos de poliuretano son preferidos para áreas de alto tráfico, mientras que los revestimientos híbridos combinan las ventajas de costo del acrílico con la durabilidad de la silicona, contribuyendo a un notable crecimiento del valor de mercado. La validación de envejecimiento acelerado ha acortado los ciclos de desarrollo, permitiendo a los fabricantes actualizar rápidamente las líneas de productos premium para cumplir con los requisitos más estrictos de SRI envejecido de LEED.

Por Fase de Construcción: La Nueva Construcción Lidera, las Renovaciones Cierran la Brecha

La nueva construcción contribuyó con el 53,44% de la demanda de 2025, ya que los arquitectos pueden especificar techos reflectantes durante la fase de diseño, evitando desafíos logísticos. Las renovaciones, sin embargo, están creciendo a una CAGR del 7,05% hasta 2031, impulsadas por los estándares de rendimiento de edificios urbanos con plazos a corto plazo. Los contratistas utilizan revestimientos de bajo olor para minimizar las interrupciones a los inquilinos durante las horas de operación. Los programas de reciclaje de materiales removidos reducen los costos de eliminación de residuos y ayudan a los propietarios a obtener créditos de construcción verde, apoyando aún más el crecimiento de las renovaciones en el mercado de techos fríos.

Por Aplicación: Los Edificios Comerciales Dominan, Otras Aplicaciones en Aumento

Los edificios comerciales representaron el 37,59% de la participación de ingresos en 2025, ya que los centros comerciales y las oficinas se centran en reducir los costos operativos de energía para mejorar las valoraciones de las propiedades. Otras aplicaciones están creciendo a la CAGR más rápida del 6,69% hasta 2031, ya que el enfriamiento pasivo reduce la necesidad de actualizaciones mecánicas intensivas en capital. La adopción residencial sigue concentrada en los estados del Cinturón Solar de EE. UU., donde los reembolsos de las empresas de servicios públicos y el financiamiento PACE impulsan la demanda. Sin embargo, el crecimiento residencial general sigue siendo modesto debido al alto costo de las tejas reflectantes de pendiente pronunciada.

Análisis Geográfico

América del Norte lideró la demanda de 2025 con una participación del 35,50%, impulsada por los estrictos códigos de construcción de California, los mandatos municipales de Atlanta y la amplia adopción de LEED. Los incentivos fiscales federales y las subvenciones estatales compensan los costos iniciales, sosteniendo el impulso líder en el tamaño del mercado de techos fríos. Canadá y México exhiben un crecimiento más lento debido a un menor número de días-grado de enfriamiento, aunque los estudios sobre la isla de calor urbana en Toronto y Monterrey están fomentando programas piloto municipales.

Asia-Pacífico exhibe la CAGR más rápida del 6,88% hasta 2031. La aceleración regional de India está respaldada por la política de Telangana que apunta a 300 km² de instalaciones para 2028 y los límites de Eco-Niwas sobre los valores U de los techos, orientando tanto las licitaciones públicas como las privadas hacia opciones reflectantes. El código energético GB 55015-2021 de China establece los techos fríos como la vía de cumplimiento estándar para nuevas viviendas, mientras que las evaluaciones CASBEE de Japón promueven la adopción en torres comerciales de alta ocupación.

Europa crece de manera constante sobre la base de la Directiva de Eficiencia Energética de los Edificios reformada. Alemania y Francia han traducido los mandatos de la Unión Europea en códigos nacionales que incorporan mínimos de Índice de Reflectancia Solar, mientras que los países nórdicos se mantienen cautelosos debido a las preocupaciones por la pérdida de calor en invierno. El sur de Europa está experimentando una mayor adopción para mitigar las temperaturas extremas del verano, aunque los altos niveles de contaminación en ciudades como Milán y Madrid impulsan la demanda de recubrimientos de silicón resistentes a la suciedad.

Oriente Medio y África se expanden desde una base más pequeña. Las reformas tarifarias posteriores a los subsidios de Arabia Saudita crean fuertes incentivos económicos, mientras que la certificación Estidama de los Emiratos Árabes Unidos exige techos reflectantes para los principales proyectos en Abu Dabi y Dubái. El crecimiento de Sudáfrica es modesto, limitado por menores necesidades de enfriamiento fuera de Gauteng, pero respaldado por iniciativas de construcción sostenible en Johannesburgo y Ciudad del Cabo. Brasil ancla la adopción en América del Sur tras la publicación en 2024 de la NBR 17162, que alinea los estándares de prueba con ASTM y potencia la capacidad de producción local.

Panorama Competitivo

El mercado de techos fríos está moderadamente concentrado, con diferenciación impulsada por avances en química e integración vertical. Sika inició la construcción en 2026 de una planta de membranas de USD 90 millones en Texas, con una línea de reciclaje de circuito cerrado que reduce los costos de materiales en un 10–15% y se alinea con los objetivos de desvío de vertederos de EE. UU. La adquisición de Drexel Metals por parte de Carlisle por USD 300 millones en 2024 desplaza su enfoque hacia techos metálicos de 50 años con reflectividad inherente, complementando su línea de productos de capa simple. GAF asignó USD 500 millones para una instalación en Tennessee para producir tejas solar-reflectantes que cumplen tanto con los estándares ENERGY STAR como con LEED v5.

Los actores establecidos están invirtiendo en laboratorios de envejecimiento acelerado para cumplir con las revisiones del Manual CRRC-1 de 2025, reduciendo los plazos de desarrollo de productos y certificando una reflectancia más duradera. Los nuevos participantes, como los formuladores nano-cerámicos, están introduciendo revestimientos antisuciedad que reducen la frecuencia de limpieza a la mitad. Las películas de poliacrilato autorreparables, que utilizan química de tritiocarbonato, se encuentran en etapas tempranas de comercialización y demuestran una retención de reflectancia del 90% después de una exposición simulada de tres años, lo que resulta atractivo para los mercados urbanos contaminados. Los cambios en la participación de mercado dependerán de la capacidad de ofrecer un rendimiento envejecido comprobado e integrar capacidades de reciclaje o solares en soluciones integrales de techos.

Líderes de la Industria de Techos Fríos

Sika AG

Owens Corning

Carlisle Companies Inc.

CertainTeed, LLC

GAF Materials LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Empleados de tres aerolíneas coreanas, incluyendo Air Busan, Jin Air y Air Seoul, colaboraron en un proyecto voluntario de "Techo Frío" en Nambumin-dong, Seo-gu, Busan. La iniciativa tenía como objetivo mitigar el calor urbano y reducir las temperaturas interiores para los hogares vulnerables energéticamente en preparación para la ola de calor de verano.

- Diciembre de 2025: En India, el gobierno de Tamil Nadu anunció planes para expandir la Iniciativa de Techos Fríos a 297 escuelas verdes. Como parte de esta iniciativa, las aulas de una escuela pública en Ambattur han sido recubiertas con pintura blanca reflectante del calor.

Alcance del Informe Global del Mercado de Techos Fríos

Un techo frío está diseñado para reflejar una mayor cantidad de luz solar y absorber menos calor solar en comparación con los techos tradicionales. Logra esto a través de una alta reflectancia solar y emisividad térmica, manteniendo temperaturas hasta 28 °C (50 °F) más frescas. Los techos fríos ayudan a reducir las temperaturas interiores, disminuir el consumo de energía para el aire acondicionado y aliviar los efectos de las islas de calor urbanas.

El Mercado de Techos Fríos está segmentado por tipo de techo, tipo de material, química de revestimiento, fase de construcción, aplicación y geografía. Por tipo de techo, el mercado está segmentado en techos de pendiente baja, techos de pendiente pronunciada y techos planos. Por tipo de material, el mercado está segmentado en revestimientos para techos fríos, membranas de capa simple (TPO, PVC, EPDM), tejas de asfalto, techos metálicos, tejas y pizarras, techos multicapa (BUR), betún modificado y otros tipos de materiales (techos verdes, tejas de madera). Por química de revestimiento, el mercado está segmentado en acrílico, elastomérico, silicona, poliuretano y otras químicas de revestimiento (aluminio, cerámico, nano). Por fase de construcción, el mercado está segmentado en nueva construcción y renovación/retechar. Por aplicación, el mercado está segmentado en edificios comerciales, edificios residenciales, instalaciones industriales, gobierno e infraestructura pública, campus de salud y educación, y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para los techos fríos en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Techos de Pendiente Baja |

| Techos de Pendiente Pronunciada |

| Techos Planos |

| Revestimientos para Techos Fríos |

| Membranas de Capa Simple (TPO, PVC, EPDM) |

| Tejas de Asfalto |

| Techos Metálicos |

| Tejas y Pizarras |

| Techos Multicapa (BUR) |

| Betún Modificado |

| Otros Tipos de Materiales (Techos Verdes, Tejas de Madera) |

| Acrílico |

| Elastomérico |

| Silicona |

| Poliuretano |

| Otras Químicas de Revestimiento (Aluminio, Cerámico, Nano) |

| Nueva Construcción |

| Renovación/Retechar |

| Edificios Comerciales |

| Edificios Residenciales |

| Instalaciones Industriales |

| Gobierno e Infraestructura Pública |

| Campus de Salud y Educación |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Techo | Techos de Pendiente Baja | |

| Techos de Pendiente Pronunciada | ||

| Techos Planos | ||

| Por Tipo de Material | Revestimientos para Techos Fríos | |

| Membranas de Capa Simple (TPO, PVC, EPDM) | ||

| Tejas de Asfalto | ||

| Techos Metálicos | ||

| Tejas y Pizarras | ||

| Techos Multicapa (BUR) | ||

| Betún Modificado | ||

| Otros Tipos de Materiales (Techos Verdes, Tejas de Madera) | ||

| Por Química de Revestimiento | Acrílico | |

| Elastomérico | ||

| Silicona | ||

| Poliuretano | ||

| Otras Químicas de Revestimiento (Aluminio, Cerámico, Nano) | ||

| Por Fase de Construcción | Nueva Construcción | |

| Renovación/Retechar | ||

| Por Aplicación | Edificios Comerciales | |

| Edificios Residenciales | ||

| Instalaciones Industriales | ||

| Gobierno e Infraestructura Pública | ||

| Campus de Salud y Educación | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de techos fríos?

El tamaño del mercado de techos fríos se sitúa en USD 16,14 mil millones en 2026 y se prevé que alcance USD 21,33 mil millones en 2031, expandiéndose a una CAGR del 5,73% desde 2026.

¿Qué tipo de techo lidera la adopción en 2025?

Los techos de pendiente baja mantuvieron el 44,87% de los ingresos de 2025 porque los edificios comerciales favorecen sus grandes superficies contiguas para obtener el máximo beneficio de enfriamiento.

¿Por qué la química de revestimiento de silicona está ganando participación?

Los revestimientos de silicona retienen la reflectancia solar por más tiempo que los acrílicos, resistiendo la suciedad en climas contaminados o húmedos, y se proyecta que crecerán a un 6,72% hasta 2031.

¿Qué región crecerá más rápido hasta 2031?

Asia-Pacífico está en camino de alcanzar una CAGR del 6,88% hasta 2031, liderada por la política de Telangana en India y los códigos obligatorios de alto SRI de China.

Última actualización de la página el: