Tamaño y Participación del Mercado de Baldosas de Techo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

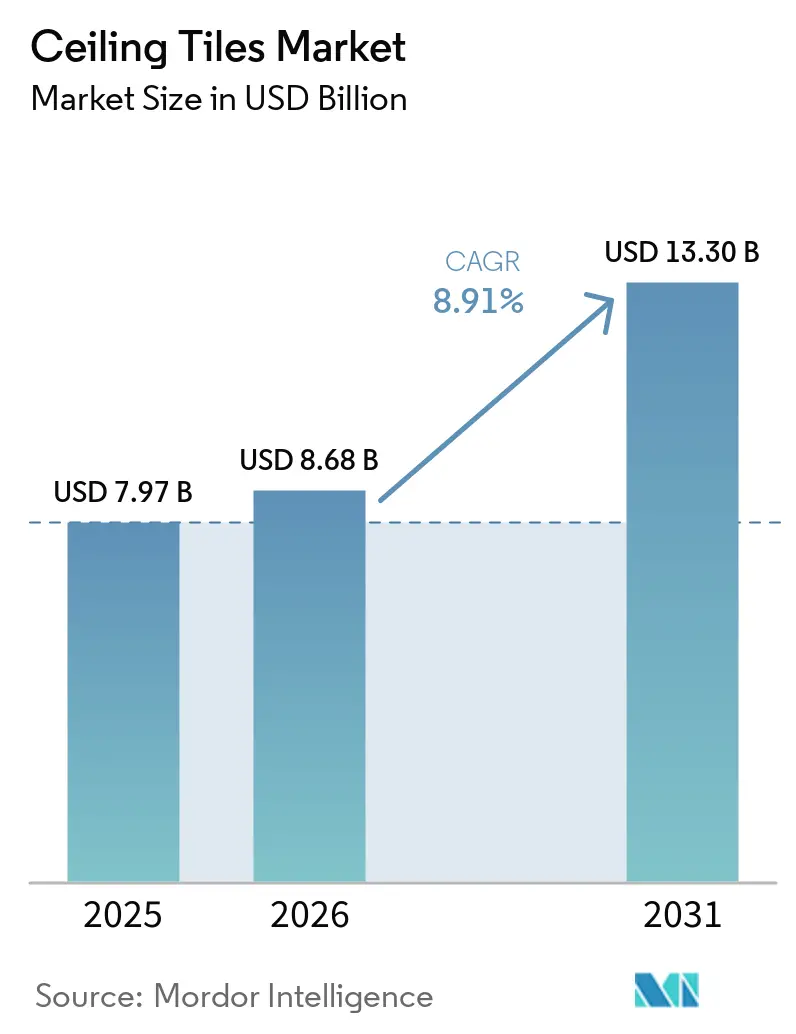

| Tamaño del Mercado (2026) | 8.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baldosas de Techo por Mordor Intelligence

Se espera que el tamaño del Mercado de Baldosas de Techo aumente de USD 7,97 mil millones en 2025 a USD 8,68 mil millones en 2026 y alcance USD 13,30 mil millones en 2031, creciendo a una CAGR del 8,91% durante 2026-2031. Esta trayectoria del mercado de baldosas de techo está impulsada por los mandatos de acústica en el lugar de trabajo, las presiones de descarbonización sobre los sustratos de fibra mineral y las grandes inversiones en infraestructura en Asia que especifican conjuntos no combustibles. El crecimiento también está vinculado a los avances en aglutinantes de base biológica que reducen el carbono incorporado, las plataformas de impresión digital que acortan los plazos de entrega de ocho semanas a 10 días, y la demanda emergente de paneles metálicos resistentes a la corrosión en centros de tránsito húmedos. La intensidad competitiva se mantiene moderada mientras los cinco principales proveedores persiguen huellas de fabricación regionales para mitigar el riesgo logístico, mientras que los fabricantes asiáticos más pequeños dependen de alternativas de yeso y POP de bajo costo para ganar proyectos sensibles al precio. Sin embargo, la volatilidad de los precios de la energía continúa inflando los costos de producción de lana mineral en Europa y América del Norte, y los sustitutos como los enlucidos acústicos aplicados con mortero amenazan el crecimiento del volumen en renovaciones de bajo espacio libre.

Conclusiones Clave del Informe

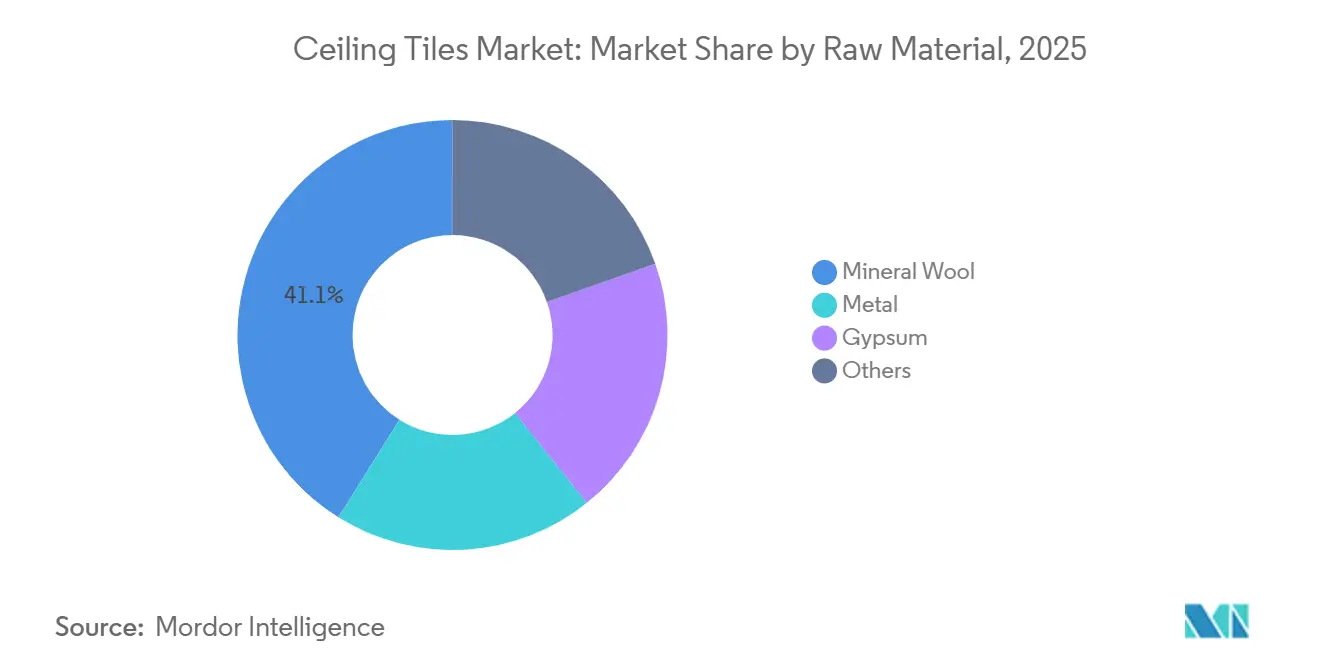

- Por materia prima, la lana mineral capturó el 41,12% de la participación del mercado de baldosas de techo en 2025, mientras que las baldosas metálicas avanzan a una CAGR del 9,03% hasta 2031.

- Por propiedad, los paneles acústicos lideraron con el 65,66% del tamaño del mercado de baldosas de techo en 2025, y las baldosas multifuncionales no acústicas se están expandiendo a una CAGR del 9,22% hasta 2031.

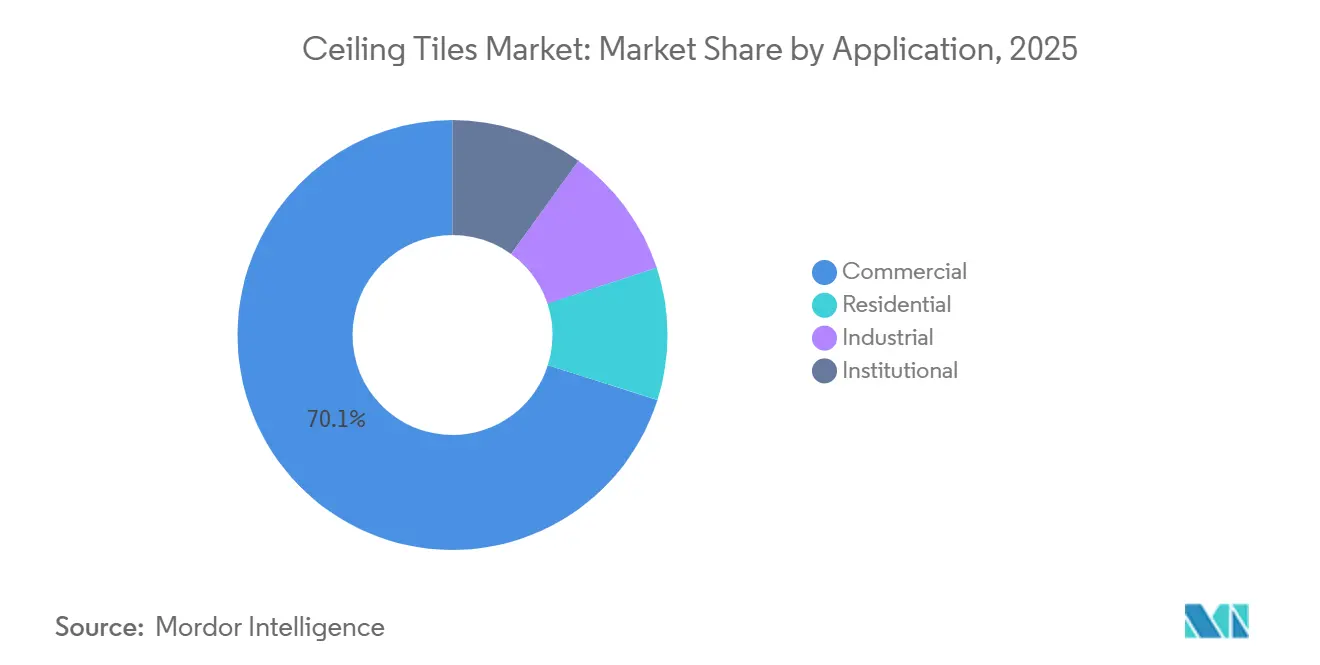

- Por aplicación, los edificios comerciales representaron el 70,12% de la demanda en 2025; las instalaciones residenciales están creciendo a una CAGR del 9,62% hasta 2031.

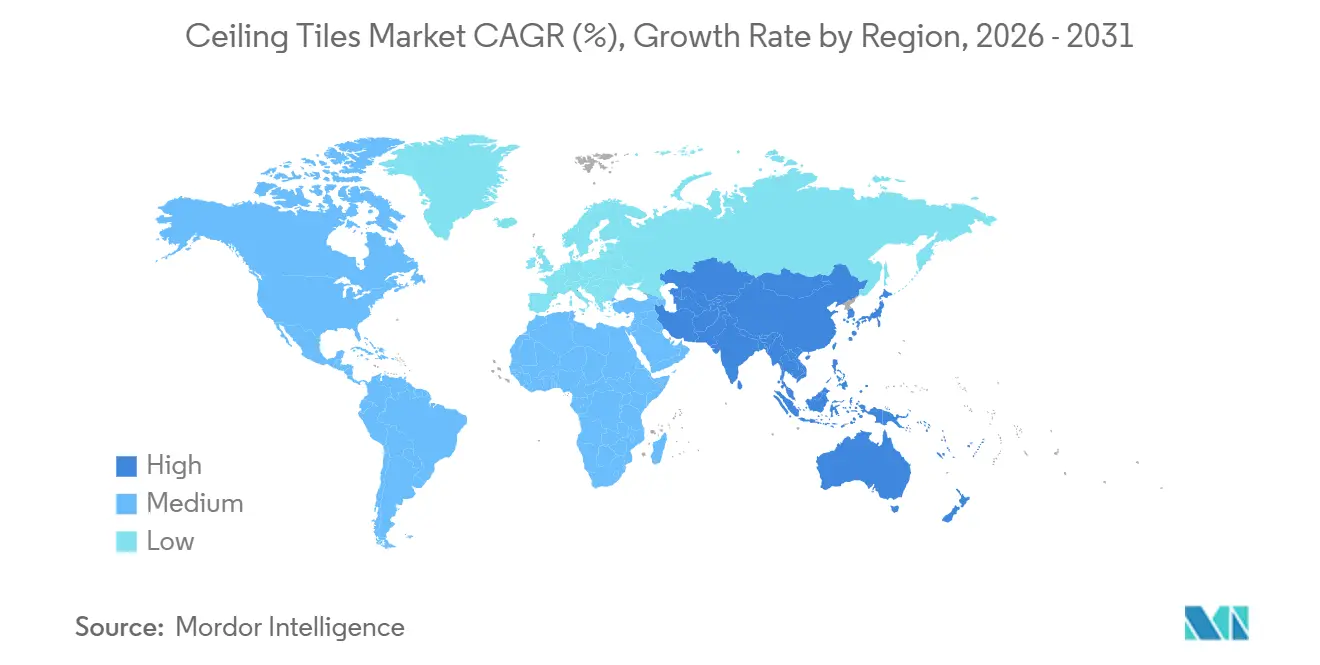

- Por geografía, América del Norte mantuvo el 35,34% de los ingresos de 2025, mientras que se prevé que Asia Pacífico crezca a una CAGR del 10,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Baldosas de Techo

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida de sistemas acústicos en oficinas de planta abierta | +1.8% | Global, con concentración en América del Norte, Europa Occidental y centros urbanos de Asia Pacífico | Mediano plazo (2–4 años) |

| Créditos de construcción ecológica que impulsan las renovaciones de lana mineral en Europa | +1.5% | Europa (UE-27, Reino Unido, países nórdicos), con extensión a América del Norte | Largo plazo (≥4 años) |

| Construcciones de metro y aeropuertos que exigen baldosas no combustibles en Asia | +2.1% | Núcleo de Asia Pacífico (China, India, ASEAN), con extensión a Oriente Medio | Corto plazo (≤2 años) |

| Baldosas de yeso con impresión digital que permiten la premiumización en el sector inmobiliario de lujo del CCG | +0.9% | Oriente Medio (Arabia Saudita, EAU, Qatar), adopción de nicho en América del Norte y Europa | Mediano plazo (2–4 años) |

| Aglutinantes de base biológica que reducen el carbono incorporado de las baldosas de fibra mineral | +1.3% | Europa, América del Norte, primeras ganancias en Australia y Japón | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Sistemas Acústicos en Oficinas de Planta Abierta

A medida que los modelos de trabajo híbrido evolucionan, la demanda de zonas de colaboración más silenciosas se intensifica. Los paneles Sonar dB35 de Rockfon, con un NRC de 0,95, experimentaron una mayor adopción impulsada por las renovaciones corporativas. Mientras tanto, el sistema TechZone Ultima de Armstrong dejó su huella en el nuevo segmento de oficinas Clase A de EE. UU. Un estudio de 2024 realizado por la Sociedad Acústica de América reveló una tendencia preocupante: los coeficientes de absorción del techo que caen por debajo de 0,80 están vinculados a una disminución de la productividad en plantas de más de 5.000 pies cuadrados [1]Sociedad Acústica de América, "Productividad en Planta Abierta y Absorción del Techo," acousticalsociety.org . Las baldosas de lana de madera Heradesign de Knauf no solo cumplen con los estándares de reverberación del Estándar de Construcción WELL, sino que también ofrecen la estética biofílica que ha ganado terreno en Europa. Estas tendencias destacan la sólida demanda de productos de grado acústico en el mercado de baldosas de techo.

Créditos de Construcción Ecológica que Impulsan las Renovaciones de Lana Mineral en Europa

Para 2025, la Directiva de Desempeño de Edificios 2024/1275 de la UE exige que los gobiernos presenten referencias de carbono a lo largo del ciclo de vida para los edificios públicos. Este movimiento también promueve el uso de baldosas de lana mineral que cuentan con Declaraciones de Producto Ambiental. El producto Ecophon Master Rigid de Saint-Gobain, con certificación Nordic Swan, ha ganado terreno en el mercado de renovación de Alemania. Mientras tanto, la línea Sonar dB35 de Rockfon, elaborada con contenido reciclado, cumple con los criterios para los créditos BREEAM Excellent, reforzando las licitaciones para hospitales en el Reino Unido. Dados estos desarrollos, el mercado europeo de baldosas de techo está preparado para crecer, impulsado por las renovaciones lideradas por directivas.

Construcciones de Metro y Aeropuertos que Exigen Baldosas No Combustibles en Asia

La cartera de infraestructura de Asia Pacífico especifica techos con clasificación A1. El Sistema de Tres Pistas del Aeropuerto Internacional de Hong Kong utilizó baldosas de aluminio PRANCE. India añadió un tramo de metro en 2024, adoptando las normas IS 1646:2023 que priorizan la lana mineral y los paneles metálicos sobre el POP. El Terminal 5 de Changi en Singapur ha precalificado productos de Rockfon y USG que cumplen con los requisitos de Clase A de ASTM E84. Dichos mandatos aceleran la penetración de las baldosas metálicas y refuerzan el crecimiento regional en el mercado de baldosas de techo.

Baldosas de Yeso con Impresión Digital que Permiten la Premiumización en el Sector Inmobiliario de Lujo del CCG

Los promotores inmobiliarios de alta gama en el Golfo están adquiriendo paneles de yeso con impresión digital para diferenciar los interiores. La plataforma CREATE! de Armstrong reduce los plazos de entrega y obtiene precios premium en proyectos de Arabia Saudita y los EAU. MCI Metalldecken entregó techos con imágenes retroiluminadas para el Burj Binghatti de Dubái, logrando una notable revalorización del precio. USG Boral registró presencia en villas de lujo con baldosas de yeso con impresión digital en Riad y Abu Dabi. Las tendencias de personalización posicionan al mercado de baldosas de techo hacia productos de mayor margen.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios de la energía que infla los costos de lana mineral | -1.2% | Europa, América del Norte, con extensión a los centros de fabricación de Asia Pacífico | Corto plazo (≤2 años) |

| Amenaza de sustitutos como el asfalto y el mortero | -0.5% | Global, con concentración en aplicaciones industriales y de almacenes en América del Norte y Europa | Mediano plazo (2–4 años) |

| Techos de POP de bajo costo que limitan la adopción de baldosas de yeso en Asia Pacífico | -0.7% | Asia Pacífico (India, Sudeste Asiático, ciudades de nivel 2 y nivel 3), mercados emergentes en Oriente Medio y África | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de la Energía que Infla los Costos de Lana Mineral

En el primer semestre de 2025, los futuros del gas natural europeo aumentaron en comparación con 2024. Este aumento en los precios del gas provocó un incremento en los costos de producción tanto de Rockfon como de Saint-Gobain. Mientras tanto, el Índice de Precios al Productor (IPP) de EE. UU. para la fabricación de lana mineral también experimentó un aumento interanual. Además, los productores asiáticos más pequeños, que importan GNL al contado, están experimentando una compresión de márgenes. Esta situación está disminuyendo su competitividad en el mercado de baldosas de techo.

Amenaza de Sustitutos como el Asfalto, el Mortero y los Techos de POP de Bajo Costo

En India, los falsos techos de POP han socavado los precios del yeso, dominando ahora los apartamentos de nivel medio, según una encuesta del IGBC de 2025[2]Consejo Indio de Construcción Ecológica, "Encuesta POP vs Yeso," igbc.in . En el Sudeste Asiático, los enlucidos acústicos aplicados con mortero, preferidos por eliminar los requisitos de rejilla, se consolidan en proyectos de renovación. Mientras tanto, los paneles acústicos de asfalto están ganando terreno en almacenes, donde la estética pasa a un segundo plano, limitando así el crecimiento premium en el mercado de baldosas de techo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: La Lana Mineral Mantiene el Liderazgo, el Metal Gana Impulso

La lana mineral representó el 41,12% de la participación del mercado de baldosas de techo en 2025, ya que los arquitectos valoraron su dualidad térmica y acústica. Los paneles metálicos, principalmente de aluminio, están creciendo a una CAGR del 9,03% porque resisten la humedad y tienen clasificaciones de fuego A1 requeridas en aeropuertos y metros. Las baldosas de yeso dominan las construcciones residenciales sensibles al costo, aunque la competencia del POP está comprimiendo los márgenes en India y el Sudeste Asiático. Las opciones de composite, PVC y madera sirven a nichos de lujo que buscan estética orgánica con gráficos personalizados.

Asia Pacífico es la columna vertebral del auge del metal, con proyectos como el Sistema de Tres Pistas de Hong Kong y la expansión del metro de India que hacen referencia a las normas no combustibles EN 13501-1 e IS 1646:2023. En Europa y América del Norte, la lana mineral predomina en las renovaciones, impulsada por la importancia de las declaraciones de producto ambiental y las puntuaciones acústicas WELL. La rentabilidad del yeso garantiza su uso continuo, aunque su sensibilidad a la humedad plantea desafíos en baños y climas húmedos. Destacando una tendencia del mercado, las innovaciones de base biológica como la baldosa Ultima LEC de Armstrong señalan un movimiento hacia materias primas de menor carbono en la industria de baldosas de techo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Propiedad: Lo Acústico Domina, los Paneles Multifuncionales se Aceleran

Las soluciones acústicas controlaron el 65,66% del tamaño del mercado de baldosas de techo en 2025, respaldadas por los criterios WELL y ASHRAE 189.1 en oficinas, escuelas y hospitales. Las baldosas multifuncionales no acústicas, que incorporan películas antimicrobianas y barreras de humedad, se están expandiendo a una CAGR del 9,22%. Las baldosas ACOUSTIBUILT de Armstrong, con un NRC de 0,90, combinan a la perfección la protección BIOBLOCK con la resistencia a la humedad HUMIGUARD, mostrando una combinación de atributos de rendimiento.

A medida que las plantillas de trabajo híbrido priorizan la privacidad del habla, las renovaciones corporativas están impulsando la demanda acústica. En contraste, mientras que los edificios residenciales y los de uso industrial ligero pueden conformarse con un NRC más bajo, valoran la flexibilidad de diseño y las propiedades antibacterianas. Los techos de PVC antimicrobianos de Shandong Huamei, que compiten en precio con sus homólogos de lana de piedra, han ganado terreno en el sector residencial de China. La integración continua de características no solo está redefiniendo los límites tradicionales de las propiedades, sino que también está ampliando el potencial de ingresos del mercado de baldosas de techo.

Por Aplicación: Fortaleza Comercial, Velocidad Residencial

Los edificios comerciales generaron el 70,12% de los ingresos de 2025 gracias a las estrictas regulaciones de incendios ASTM E84 e ISO 9705 en sedes corporativas, hospitales y campus. El volumen residencial se está expandiendo a una CAGR del 9,62% a medida que aumentan las viviendas unifamiliares en América del Norte y los proyectos de apartamentos en India buscan sistemas de yeso de instalación rápida. Los usuarios industriales prefieren baldosas metálicas y de PVC por su durabilidad ante la exposición química, mientras que los proyectos institucionales enfatizan tanto la seguridad contra incendios como la acústica.

Las oficinas de América del Norte típicamente renuevan los techos cada 12-15 años, garantizando la recurrencia de las renovaciones. La necesidad de vivienda urbana asequible en India y el crecimiento de las ciudades de nivel 2 en China impulsan las instalaciones de yeso y POP. El crecimiento del almacenamiento vinculado al comercio electrónico impulsa el uso de baldosas metálicas, y las oficinas gubernamentales priorizan conjuntos acústicos conformes. El mercado de baldosas de techo equilibra así los ciclos de reemplazo maduros con la creciente adopción residencial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el 35,34% de los ingresos de 2025, respaldada por la adopción de LEED v4.1 y WELL, más la demanda estable de renovaciones. Se prevé que Asia Pacífico crezca a una CAGR del 10,56%, reflejando las estaciones de metro de China, las mejoras de aeropuertos de India y los centros de tránsito de la ASEAN, todos los cuales requieren soluciones no combustibles. La participación de Europa se mantiene resiliente a través de las renovaciones de lana mineral que satisfacen la Directiva de Desempeño de Edificios de la UE. América Latina y Oriente Medio-África registran una expansión de dígito medio impulsada por las construcciones residenciales de Brasil y los desarrollos de lujo del CCG.

La producción de construcción de China aumentó en 2024, concentrando el uso de lana mineral y baldosas metálicas en construcciones comerciales de nivel 1 y nivel 2. El envejecimiento del parque inmobiliario de Japón impulsa las renovaciones acústicas, mientras que Vietnam, Tailandia e Indonesia endurecen los códigos de incendios, invitando a productos con clasificación A1. Las perspectivas del mercado de baldosas de techo siguen siendo más optimistas en Asia, donde la rápida urbanización converge con estándares de seguridad más estrictos.

Panorama Competitivo

El mercado de baldosas de techo está fragmentado. La competencia se centra en las etiquetas de sostenibilidad, la velocidad de impresión digital y la producción local. La plataforma CREATE! de Armstrong acorta los ciclos de personalización, reduciendo los costos del proyecto hasta en un 20%. Las baldosas metálicas retroiluminadas de MCI Metalldecken también mejoran la flexibilidad de diseño para proyectos de lujo. Los competidores regionales en China e India compiten en costo, apoyándose en yeso doméstico y POP. Se espera que la afluencia de aglutinantes de base biológica y superficies multifuncionales remodele las jerarquías de productos e intensifique las estrategias de diferenciación en el mercado de baldosas de techo.

Líderes de la Industria de Baldosas de Techo

AWI Licensing LLC

Knauf Group

Saint-Gobain

ROCKWOOL A/S

Hunter Douglas N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Saint-Gobain India Pvt. Ltd., a través de su negocio Gyproc, puso en marcha la primera planta de baldosas de techo de yeso casi neta en cero emisiones de India en Visakhapatnam. Esto marcó un paso significativo hacia la fabricación de construcción sostenible en el país.

- Julio de 2025: Knauf Group inauguró una nueva instalación de producción de techos en Illange, Francia, especializada en techos minerales. Esta inversión tiene como objetivo mejorar la sostenibilidad y fomentar la colaboración entre Knauf Insulation y Knauf Ceiling Solutions, convirtiendo el sitio de lana de roca de 2019 en un centro de producción conjunto.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de losetas de techo como paneles de fibra mineral, metal y yeso fabricados en fábrica que se instalan en sistemas de rejilla expuesta o de montaje directo para formar techos interiores que proporcionan funciones acústicas, térmicas y estéticas.

Exclusión del alcance: Las láminas para techos, los tableros de yeso y los paneles estructurales de pared quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Materia Prima

- Lana Mineral

- Metal

- Yeso

- Otros (Composite, Plástico y Madera)

- Por Propiedad

- Acústica

- No Acústica

- Por Aplicación

- Residencial

- Comercial

- Industrial

- Institucional

- Por Geografía

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- Asia Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a instaladores, distribuidores, especificadores y gerentes de adquisiciones en América del Norte, Europa y tres centros de crecimiento de Asia-Pacífico para validar las tasas de adopción acústica, los ciclos de renovación y los cambios en el grosor promedio de los paneles. Las encuestas de seguimiento con responsables de sostenibilidad ayudaron a refinar los supuestos sobre las primas por contenido reciclado.

Investigación documental

Comenzamos mapeando indicadores de producción, comercio y uso extraídos de fuentes como los códigos aduaneros de UN Comtrade para tableros de fibra mineral, las tablas de Construcción Puesta en Obra del U.S. Census Bureau, los permisos de construcción de Eurostat y las directivas de Eficiencia Energética de los Edificios. Los detalles del sector se enriquecieron con datos de organismos comerciales como la North American Insulation Manufacturers Association y la European Association for Passive Fire Protection, además de los informes 10-K y presentaciones para inversores de las empresas que revelan precios de venta promedio. Nuestro acceso de pago a D&B Hoovers y Dow Jones Factiva proporcionó desgloses de ingresos y noticias de proyectos que sustentan los supuestos de participación de los fabricantes. Estas fuentes son ilustrativas, no exhaustivas; muchas otras respaldaron las verificaciones de datos y la construcción del contexto.

Una segunda revisión recopiló indicios regulatorios y de patentes (Questel) sobre aglutinantes de bajo contenido de COV e insertos de cambio de fase que influyen en las trayectorias de precios y la velocidad de adopción.

Dimensionamiento del mercado y pronóstico

El valor de referencia del mercado emplea una reconstrucción descendente de las adiciones de superficie de suelo no residencial global y los desembolsos de renovación, ajustados con ratios de techo a suelo y tasas de penetración para sistemas suspendidos, que luego se valoran utilizando ASP específicos por región. Los consolidados de proveedores y las verificaciones de canales proporcionan perspectivas ascendentes que calibran los totales. Las variables clave incluyen las finalizaciones de oficinas metropolitanas, las adiciones de camas en el sector sanitario, las puntuaciones de intensidad de la regulación acústica, los precios unitarios de la lana mineral y la inflación del costo de los tableros de yeso. Los pronósticos aplican regresión multivariante combinada con análisis de escenarios para vincular esos factores impulsores con la demanda hasta 2030. Las brechas de datos en geografías más pequeñas se cubren mediante indicadores de gasto en construcción per cápita comparados con mercados de referencia antes del ajuste final.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres capas: análisis automatizados de varianza, verificaciones cruzadas de analistas pares y recontactos trimestrales cuando las variaciones de precios superan el cinco por ciento. Los informes se actualizan anualmente, y una lista de seguimiento en tiempo real señala fusiones o cambios normativos que pueden desencadenar actualizaciones intermedias.

Por qué nuestra referencia de losetas de techo merece confianza

Las cifras publicadas suelen divergir porque cada empresa elige diferentes combinaciones de materiales, divisiones por uso final, bases de precios y cadencias de actualización.

Los principales factores de divergencia incluyen si se contabiliza la demanda de renovación residencial, cómo se convierten los valores de importación de fibra mineral en ingresos instalados y si se modelan las primas por contenido reciclado. El estudio de Mordor reporta en términos de valor instalado en 2025, aplica ASP combinados verificados con instaladores y se actualiza cada doce meses; otros editores pueden citar valores de precio en fábrica de 2022 o extrapolar hacia adelante con tasas de crecimiento de un solo factor.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 8,59 B (2025) | Mordor Intelligence | - |

| USD 8,14 B (2024) | Global Consultancy A | Utiliza precios en fábrica; omite volúmenes de renovación |

| USD 8,40 B (2022) | Industry Data Service B | Año base más antiguo y escalada estática de ASP |

| USD 7,42 B (2023) | Trade Journal C | Excluye híbridos de fibra mineral y metal; divisiones regionales limitadas |

La comparación muestra que, una vez alineados el alcance, el punto de precio y la cadencia de actualización, las disparidades se reducen significativamente. Aquí es donde Mordor Intelligence ofrece una referencia equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de baldosas de techo en 2026?

El tamaño del mercado de baldosas de techo se sitúa en USD 8,68 mil millones en 2026, con una CAGR del 8,91% proyectada hasta 2031, alcanzando USD 13,30 mil millones.

¿Qué materia prima tiene la mayor participación en la demanda global?

Los paneles de lana mineral representan el 41,12% de las ventas de 2025 debido a su rendimiento térmico y acústico combinado.

¿Cuál es la oportunidad regional de mayor crecimiento?

Asia Pacífico lidera con una CAGR del 10,56%, impulsada por las especificaciones no combustibles en proyectos de metro y aeropuertos.

¿Por qué están ganando terreno los techos con impresión digital?

Plataformas como CREATE! de Armstrong reducen los plazos de entrega y permiten gráficos personalizados que generan márgenes más altos.

¿Cómo están afectando el aumento de los precios de la energía a los productores?

Los picos en los precios del gas europeo elevaron los costos de fabricación de lana mineral, presionando los márgenes y promoviendo cambios hacia la producción con energías renovables.

¿Cuál es la tendencia de sostenibilidad más influyente?

Los aglutinantes de base biológica, como los sistemas de biocarbón de Armstrong y de maltodextrina de Owens Corning, están reduciendo el carbono incorporado para cumplir con las próximas normas de divulgación de carbono de LEED v5.

Última actualización de la página el: