Tamaño y Participación del Mercado de Tejas Asfálticas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tejas Asfálticas por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Tejas Asfálticas se expanda desde USD 17.510 millones en 2025 y USD 18.360 millones en 2026 hasta USD 23.540 millones en 2031, registrando una CAGR del 5,10% entre 2026 y 2031. El repunte se sustenta en un ciclo de reemplazo que ahora se sitúa en un promedio de 19 años a medida que la actividad de tormentas se intensifica, mientras que los laminados modificados con polímeros y las formulaciones de techo frío elevan los ingresos por metro cuadrado más rápido que el volumen unitario. Los contratistas están acelerando la adquisición digital, y las plataformas de comercio electrónico que integran precios en tiempo real y entrega justo a tiempo están comprimiendo los plazos de los proyectos. Las ampliaciones de capacidad en el sureste de los Estados Unidos y el oeste de Canadá llegan antes de las temporadas previstas de huracanes y granizo, apoyando la resiliencia del suministro regional. Al mismo tiempo, los proyectos piloto de economía circular que recuperan betún de los materiales retirados están comenzando a reducir la presión sobre los vertederos y a promover el posicionamiento de sostenibilidad en todo el mercado de tejas asfálticas.

Conclusiones Clave del Informe

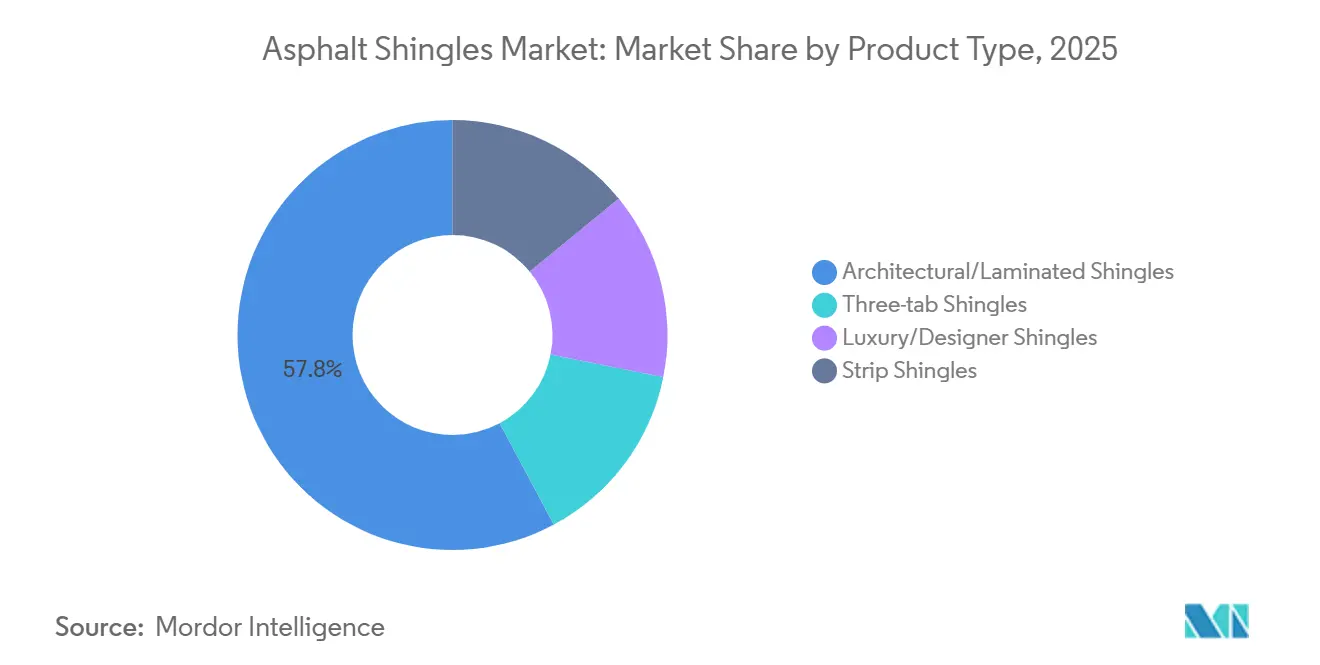

- Por tipo de producto, las tejas arquitectónicas/laminadas representaron el 57,80% de la participación del mercado de Tejas Asfálticas en 2025, mientras que se proyecta que las tejas de lujo/diseño registren una CAGR del 6,20% hasta 2031.

- Por material de refuerzo, la manta de fibra de vidrio representó el 78,50% del tamaño del mercado de Tejas Asfálticas en 2025, mientras que las tejas de manta orgánica están preparadas para expandirse a una CAGR del 6,12% hasta 2031.

- Por canal de distribución, los distribuidores de suministros para techos lideraron con una participación del 43,30% en 2025, mientras que se proyecta que los canales de comercio electrónico/en línea crezcan a una CAGR del 6,31% hasta 2031.

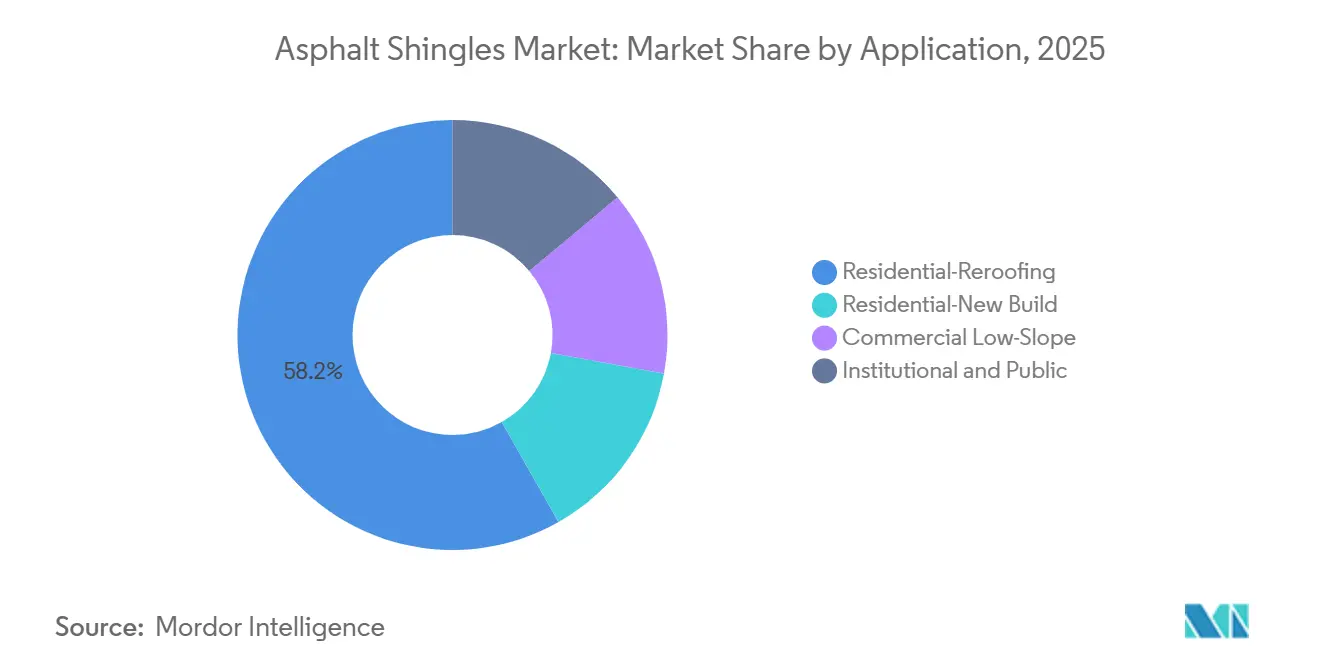

- Por aplicación, el retejado residencial capturó el 58,20% de la participación en ingresos en 2025, y los techos comerciales de pendiente baja avanzan a una CAGR del 6,15% hasta 2031.

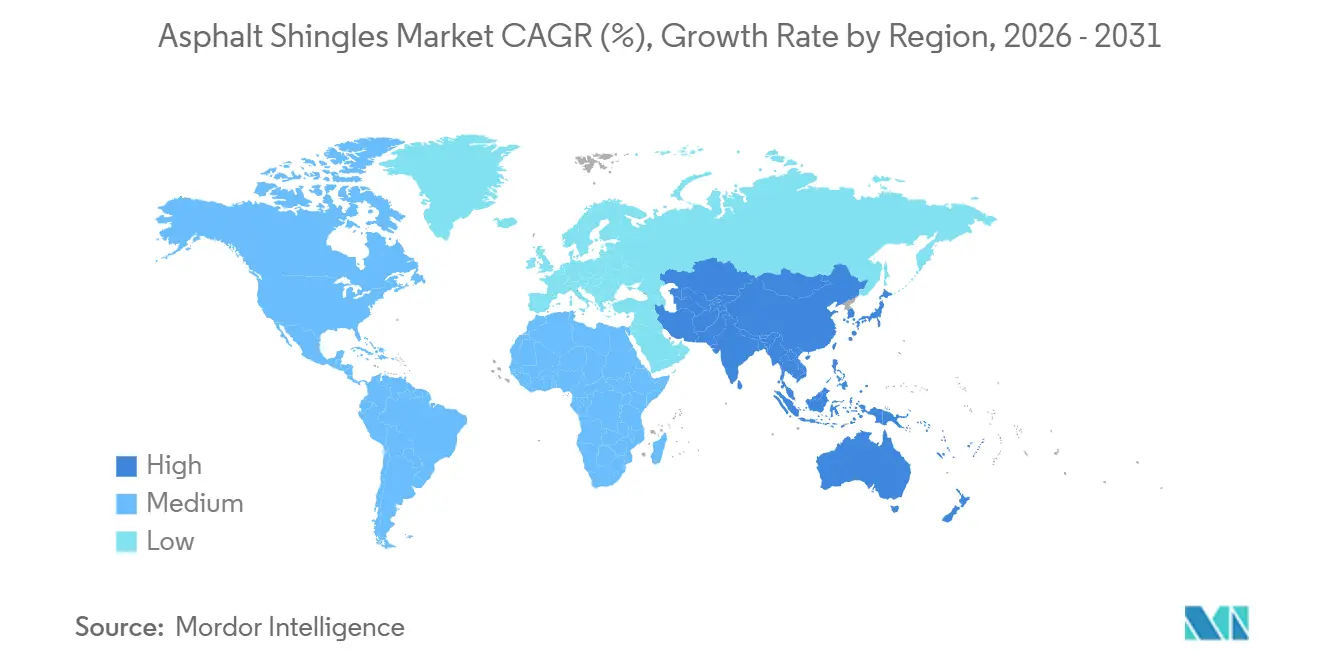

- Por geografía, América del Norte comandó una participación del 42,30% en 2025, mientras que se prevé que Asia-Pacífico registre una CAGR del 6,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tejas Asfálticas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de construcción residencial y retejado | +1.8% | América del Norte, China, India | Mediano plazo (2-4 años) |

| Instalación rentable y economía del ciclo de vida | +1.2% | América Latina, Sudeste Asiático, Medio Oeste de EE. UU. | Largo plazo (≥ 4 años) |

| Popularidad de las tejas arquitectónicas laminadas | +0.9% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Demanda impulsada por techos fríos y códigos de energía | +0.7% | California, Texas, Australia, Oriente Medio | Corto plazo (≤ 2 años) |

| Laminados modificados con polímeros Clase 4 resistentes al clima | +0.6% | Texas, Oklahoma, Japón, Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Construcción Residencial y Retejado

El reemplazo domina el mercado de tejas asfálticas, con el retejado representando el 85% de aproximadamente cinco millones de instalaciones anuales en los Estados Unidos, y la vida útil media reduciéndose a 19 años debido a condiciones climáticas más severas[1]Asociación Nacional de Contratistas de Techado, "Encuesta de Mercado 2025," nrca.net. Los daños por tormentas igualaron las filtraciones como el 33% de los desencadenantes de retejado en 2025, lo que subraya cómo la volatilidad climática está adelantando el gasto de capital. La urbanización en India está añadiendo demanda de nueva construcción; los programas de vivienda del gobierno y las expansiones metropolitanas han impulsado el segmento nacional de techado hacia USD 11.700 millones para 2033. La escasez de mano de obra está elevando los salarios, lo que lleva al 39% de los contratistas de América del Norte a adoptar herramientas de programación con IA en 2026. Estos factores se combinan para mantener altos los volúmenes de retejado y sostener la disciplina de precios en el mercado de Tejas Asfálticas.

Instalación Rentable y Economía del Ciclo de Vida

Las tejas asfálticas se instalan por USD 3,50-5,50 por pie cuadrado frente a USD 7-14 para paneles metálicos, y un equipo de dos personas puede terminar un techo de 2.000 pies cuadrados en tan solo dos días. La instalación rápida modera el aumento de las tarifas laborales, que subieron entre un 8% y un 12% entre 2024 y 2025. Los compradores que aprovechan pedidos al por mayor de 100 o más toneladas obtienen ahorros en materiales del 10-15%, reforzando la ventaja de costos. Aunque los techos metálicos duran entre 40 y 70 años, el desembolso total durante 50 años para dos reemplazos de tejas asfálticas sigue siendo inferior o cercano a la prima del metal, preservando la percepción de valor en el mercado de Tejas Asfálticas.

Popularidad de las Tejas Arquitectónicas Laminadas

Los perfiles dimensionales que emulan la madera o la pizarra aseguraron el 57,8% de las ventas de 2025 gracias a clasificaciones de viento de 110-130 mph y garantías de 30-50 años. Las primas son un 20-40% superiores a los productos de tres pestañas, pero permiten descuentos de seguro de hasta el 35% en zonas de granizo. Las variantes listas para energía solar, como GAF Energy's Timberline Solar ES 2, con una clasificación de 57 vatios por teja, ilustran cómo la estética, la durabilidad y la generación de energía convergen ahora dentro de una misma familia de productos.

Demanda Impulsada por Techos Fríos y Códigos de Energía

La actualización de la Norma Título 24 de California en 2025 estableció valores mínimos del Índice de Reflectancia Solar que efectivamente exigen tejas asfálticas de techo frío en seis zonas climáticas. Owens Corning, CertainTeed y GAF ofrecen tejas con clasificaciones SRI entre 20 y 29, reduciendo las temperaturas del ático entre 10 y 20 °F y recortando las cargas de refrigeración hasta un 15%[2]Consejo de Clasificación de Techos Fríos, "Directorio de Productos 2026," coolroofs.org. Australia aplicará normas comparables de ventilación y reflectancia bajo su Código Nacional de Construcción 2025, impulsando las tendencias de especificación en el mercado más amplio de Tejas Asfálticas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidad a condiciones climáticas extremas y levantamiento por viento | -0.5% | Florida, Costa del Golfo, Japón, Filipinas | Corto plazo (≤ 2 años) |

| Preocupaciones ambientales y de eliminación relacionadas con el betún | -0.4% | Unión Europea, Canadá, Australia | Mediano plazo (2-4 años) |

| Creciente atractivo de sustitutos metálicos y compuestos | -0.3% | Segmento premium de América del Norte, segmentos de sostenibilidad de Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidad a Condiciones Climáticas Extremas y Levantamiento por Viento

Las auditorías posteriores a huracanes muestran que entre el 30% y el 40% de los fallos de tejas asfálticas ocurren en techos de menos de 10 años de antigüedad debido a errores de instalación más que a defectos del material. La escasez de mano de obra aumenta la probabilidad de patrones de clavado incorrectos y pestañas mal selladas. Estados como Florida ahora exigen clasificaciones de 110 mph en zonas costeras, lo que lleva a los fabricantes a aumentar la resistencia adhesiva y el número de sujetadores, lo que eleva los costos de materiales hasta en un 10%.

Preocupaciones Ambientales y de Eliminación Relacionadas con el Betún

Aproximadamente 11 millones de toneladas de tejas asfálticas ingresan cada año a los vertederos de los Estados Unidos, y solo el 20% de las jurisdicciones permiten su desvío hacia corrientes de pavimento asfáltico reciclado. La Unión Europea exigirá pasaportes digitales de productos en 2028, obligando a la divulgación del carbono incorporado para los revestimientos de techos. Los fabricantes están desarrollando líneas de recuperación, y la planta de Northstar en Calgary, operativa en abril de 2026, procesa ahora 80.000 toneladas anuales, lo que indica un progreso temprano hacia una industria de tejas asfálticas circular.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Perfiles Laminados Dominan mientras el Nicho de Diseño Crece

Las tejas arquitectónicas/laminadas contribuyeron con el 57,8% a la participación general del mercado de Tejas Asfálticas en 2025. Las versiones Clase 4 cuestan entre un 10% y un 15% más, pero generan ahorros en seguros que recuperan la prima en siete años. Se espera que las tejas de lujo/diseño crezcan a una CAGR del 6,2% durante el período de pronóstico (2026-2031), ya que los compradores del segmento alto en América del Norte y Europa prefieren mezclas con apariencia de pizarra que ofrecen garantías de 50 años. Las tejas de tres pestañas están desapareciendo fuera de las regiones sensibles al precio, pero aún satisfacen las restricciones presupuestarias en partes de América Latina y el Sudeste Asiático.

El potencial alcista se centra en los laminados listos para energía solar que combinan la generación de energía con el atractivo estético. GAF Energy's Timberline Solar ES 2 y CertainTeed's Solstice Shingle ilustran cómo la innovación orienta la demanda hacia unidades de mantenimiento de existencias de mayor margen. Como resultado, se proyecta que el tamaño del mercado de tejas asfálticas atribuible a los laminados se amplíe hasta 2031, incluso si el metraje cuadrado total crece de forma moderada.

Por Material de Refuerzo: La Fibra de Vidrio Lidera, la Orgánica Encuentra Posición en Climas Fríos

La manta de fibra de vidrio dominó el 78,5% de los envíos en 2025, favorecida por su clasificación de fuego Clase A y su menor peso. La participación de mercado de la manta orgánica avanza a una CAGR del 6,1% hasta 2031, donde los ciclos de congelación y deshielo favorecen su flexibilidad. El asfalto modificado con polímeros está reduciendo la brecha de rendimiento entre los dos sustratos, aunque la inercia del capital mantiene la mayoría de las líneas de América del Norte orientadas a la fibra de vidrio.

Los argumentos de sostenibilidad están impulsando el atractivo de la manta orgánica porque las fibras de celulosa son renovables. Sin embargo, una mayor saturación de asfalto compensa algunos beneficios de carbono. Sin que ningún sustrato esté preparado para un desplazamiento total, es probable que el mercado de tejas asfálticas se estabilice cerca de una división fibra de vidrio-orgánica de 75-25 durante el período de pronóstico.

Por Canal de Distribución: La Consolidación Endurece las Condiciones, los Pedidos Digitales Ganan Participación

Los distribuidores de suministros para techos mantuvieron el 43,3% de los ingresos de 2025, pero las rápidas fusiones han colocado la mitad de la capacidad de sucursales en los EE. UU. bajo solo cuatro propietarios, aumentando su poder de negociación con los fabricantes. Los programas directos a contratistas siguen siendo plataformas de lanzamiento estratégicas para tejas innovadoras.

Los pedidos de comercio electrónico/en línea están creciendo un 6,31% por año hasta 2031, ya que plataformas como Roofr reducen las tareas administrativas y acortan los plazos de entrega. Un tercio de las tejas residenciales en SRS Distribution se ordenaron digitalmente en 2025, prueba de que los contratistas más jóvenes están reformando el comportamiento de compra dentro del mercado de Tejas Asfálticas.

Por Aplicación: El Retejado Domina, el Techo Comercial de Pendiente Baja se Acelera

El retejado residencial generó el 58,2% de la demanda de 2025 a medida que la vida útil promedio se contrae bajo condiciones climáticas más severas. Los incentivos de seguros para actualizaciones Clase 4 incrementan aún más el volumen de reemplazo. La construcción de viviendas nuevas en Asia-Pacífico añade metraje cuadrado incremental, pero el crecimiento sigue siendo moderado en relación con el retejado.

El techado comercial de pendiente baja avanza a una CAGR del 6,15% hasta 2031 debido a un auge en proyectos de logística y almacenes. Los sistemas de betún modificado superan en precio a las membranas de una sola capa, acelerando la adopción del asfalto en grandes techos planos. La integración solar aparece ahora tanto en especificaciones residenciales como comerciales, vinculando el mercado de tejas asfálticas a la ola más amplia de retrofits energéticos.

Análisis Geográfico

América del Norte aportó el 42,3% de los ingresos mundiales en 2025, anclada por una mezcla de retejado del 85% en los Estados Unidos. Las tejas resistentes al impacto Clase 4 ya representan aproximadamente el 18% de la participación en Texas, Oklahoma y Colorado, y las ampliaciones de capacidad en el sureste están programadas para satisfacer los picos de recuperación por huracanes. La demanda canadiense se inclina hacia la manta orgánica en las provincias más frías, mientras que el crecimiento mexicano se alinea con la relocalización industrial cercana que impulsa las instalaciones de pendiente baja.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,24% hasta 2031. La participación de mercado de India por sí sola está en camino de expandirse a medida que la migración urbana impulsa la vivienda asequible. La desaceleración residencial de China se ve contrarrestada por la construcción de almacenes para el comercio electrónico doméstico, y la exposición de Japón a los tifones está elevando la adopción de laminados modificados con polímeros Clase 4. Australia está incorporando la declaración de carbono incorporado en su código de construcción, lo que podría impulsar la adopción de soluciones de techo frío y asfalto circular a partir de 2026.

En Europa, las próximas declaraciones ambientales de productos y los pasaportes digitales bajo la regulación de la Unión Europea obligarán a la transparencia de materiales a partir de 2027, presionando los insumos de alto carbono pero favoreciendo a los fabricantes con proyectos piloto de reciclaje. Escandinavia y Alemania podrían registrar modestas ganancias vinculadas al gasto en infraestructura, mientras que las restricciones fiscales en Francia y el Reino Unido moderan el volumen a corto plazo. Los mercados emergentes en América del Sur, Oriente Medio y Norte de África contribuyen con participaciones de un solo dígito, pero presentan potencial alcista vinculado a la infraestructura urbana y los códigos de techado resistentes al clima.

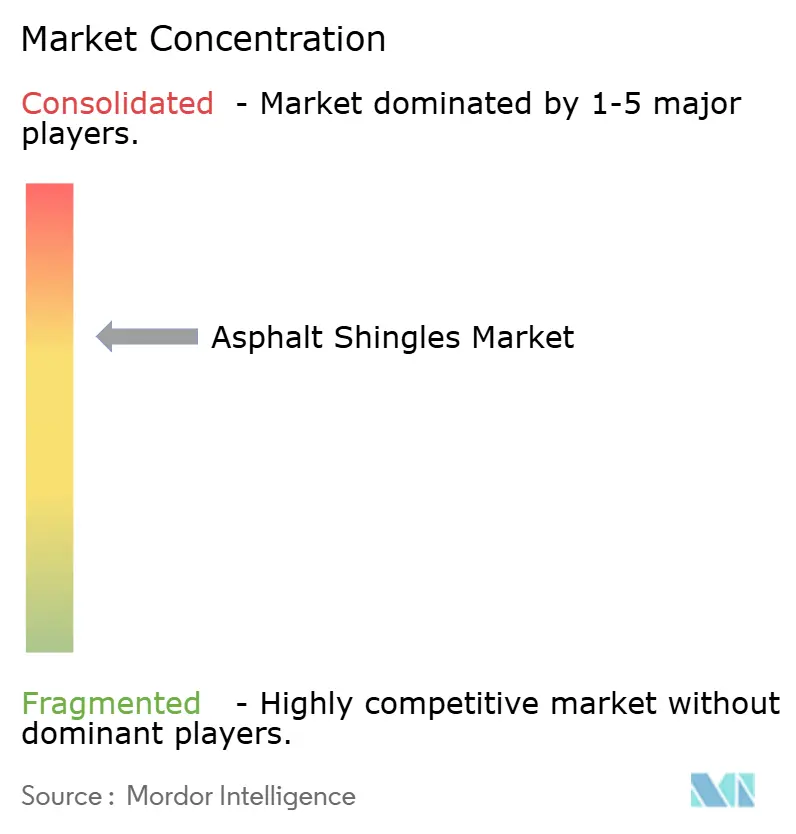

Panorama Competitivo

El mercado de Tejas Asfálticas está moderadamente concentrado. Las cadenas de innovación priorizan la resistencia al impacto modificada con polímeros, la integración solar y el reciclaje. GAF Energy's Timberline Solar ES 2 incorpora la generación en techo a los presupuestos convencionales, y TAMKO introdujo las tejas HailGuard con una garantía extendida contra el granizo en marzo de 2026. Northstar Clean Technologies abrió una línea en Calgary que recupera betún de los materiales retirados, y Owens Corning está probando el reciclaje de tejas en circuito cerrado con Redivius. Estas iniciativas posicionan a los actores establecidos para un panorama de adquisiciones impulsado por la sostenibilidad.

Líderes de la Industria de Tejas Asfálticas

GAF Materials Corporation

IKO Industries Ltd.

Owens Corning

TAMKO Building Products LLC

CertainTeed, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: TAMKO Building Products anunció el lanzamiento de las tejas de la marca HailGuard, la primera y única teja asfáltica de la industria con una Garantía Extendida contra el Granizo.

- Junio de 2025: Kingspan Group plc anunció que está considerando incursionar en la producción de tejas asfálticas residenciales y reforzar sus inversiones en techado en los Estados Unidos en USD 250 millones adicionales.

Alcance del Informe Global del Mercado de Tejas Asfálticas

Las tejas asfálticas son un material de techado común y rentable, diseñado para proteger los hogares de las condiciones climáticas mediante una base de fibra de vidrio o material orgánico recubierta con asfalto y gránulos minerales. Disponibles en estilos estándar de 3 pestañas o arquitectónicos (dimensionales) duraderos, son populares por su asequibilidad y facilidad de instalación.

El mercado de Tejas Asfálticas está segmentado por tipo de producto, material de refuerzo, canal de distribución, aplicación y geografía. Por tipo de producto, el mercado se segmenta en tejas de tres pestañas, tejas arquitectónicas/laminadas, tejas de lujo/diseño y tejas de tira. Por material de refuerzo, el mercado se segmenta en manta de fibra de vidrio y manta orgánica. Por canal de distribución, el mercado se segmenta en distribuidores de suministros para techos, directo a contratistas, tiendas minoristas de centros de mejoras del hogar y comercio electrónico/en línea. Por aplicación, el mercado se segmenta en construcción residencial nueva, retejado residencial, techo comercial de pendiente baja e institucional y público. El informe también cubre el tamaño del mercado y los pronósticos de tejas asfálticas en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Tejas de Tres Pestañas |

| Tejas Arquitectónicas/Laminadas |

| Tejas de Lujo/Diseño |

| Tejas de Tira |

| Manta de Fibra de Vidrio |

| Manta Orgánica |

| Distribuidores de Suministros para Techos |

| Directo a Contratistas |

| Tiendas Minoristas de Centros de Mejoras del Hogar |

| Comercio Electrónico/En Línea |

| Construcción Residencial Nueva |

| Retejado Residencial |

| Techo Comercial de Pendiente Baja |

| Institucional y Público |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Tejas de Tres Pestañas | |

| Tejas Arquitectónicas/Laminadas | ||

| Tejas de Lujo/Diseño | ||

| Tejas de Tira | ||

| Por Material de Refuerzo | Manta de Fibra de Vidrio | |

| Manta Orgánica | ||

| Por Canal de Distribución | Distribuidores de Suministros para Techos | |

| Directo a Contratistas | ||

| Tiendas Minoristas de Centros de Mejoras del Hogar | ||

| Comercio Electrónico/En Línea | ||

| Por Aplicación | Construcción Residencial Nueva | |

| Retejado Residencial | ||

| Techo Comercial de Pendiente Baja | ||

| Institucional y Público | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será el tamaño de las ventas de tejas asfálticas en 2031?

Se proyecta que el tamaño del mercado de tejas asfálticas alcance USD 23.540 millones en 2031, frente a USD 18.360 millones en 2026.

¿Qué tipo de producto lidera la demanda actual?

Las tejas arquitectónicas/laminadas mantuvieron una participación del 57,8% en 2025 y dominan las especificaciones debido a sus mayores clasificaciones de viento y atractivo dimensional.

¿Qué tasa de crecimiento se espera para las aplicaciones comerciales de pendiente baja?

Se prevé que el techado comercial de pendiente baja se expanda a una CAGR del 6,15% hasta 2031 a medida que la construcción de almacenes se acelera.

¿Dónde es más fuerte el crecimiento regional?

Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 6,24% hasta 2031, impulsada por la urbanización de India y China.

Última actualización de la página el: