Tamaño y participación del mercado de tejas para techos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.51% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de tejas para techos por Mordor Intelligence

Se estima que el tamaño del mercado de tejas para techos alcanza los USD 13,01 mil millones en 2026, y se espera que llegue a USD 17,19 mil millones en 2031, a una CAGR del 5,51% durante el período de pronóstico (2026-2031). La mayor volatilidad climática, los códigos energéticos más estrictos y la evolución de la suscripción de seguros están redefiniendo las especificaciones de los sistemas de techos en favor de tejas duraderas y de reflexión de calor que superan a las tejas asfálticas convencionales. Las tejas de hormigón mantuvieron su impulso durante 2025 gracias a su ventaja en costos y su desempeño de resistencia al fuego Clase A; sin embargo, las tejas de arcilla se están expandiendo más rápido a medida que las aprobaciones en zonas de patrimonio histórico y la demanda premium en zonas costeras aceleran su adopción. Los recargos de seguros sobre techos sin clasificación de impacto, combinados con los reembolsos de las empresas de servicios públicos por superficies frescas, han intensificado la migración de los propietarios hacia soluciones de tejas con alto Índice de Reflectancia Solar (SRI, por sus siglas en inglés). En el lado de la oferta, los fabricantes integrados verticalmente están invirtiendo en hornos de bajo consumo de carbono y perfiles listos para fotovoltaica con el fin de cumplir las normas de aranceles fronterizos de carbono y monetizar los incentivos de renovación en las principales economías.

Conclusiones clave del informe

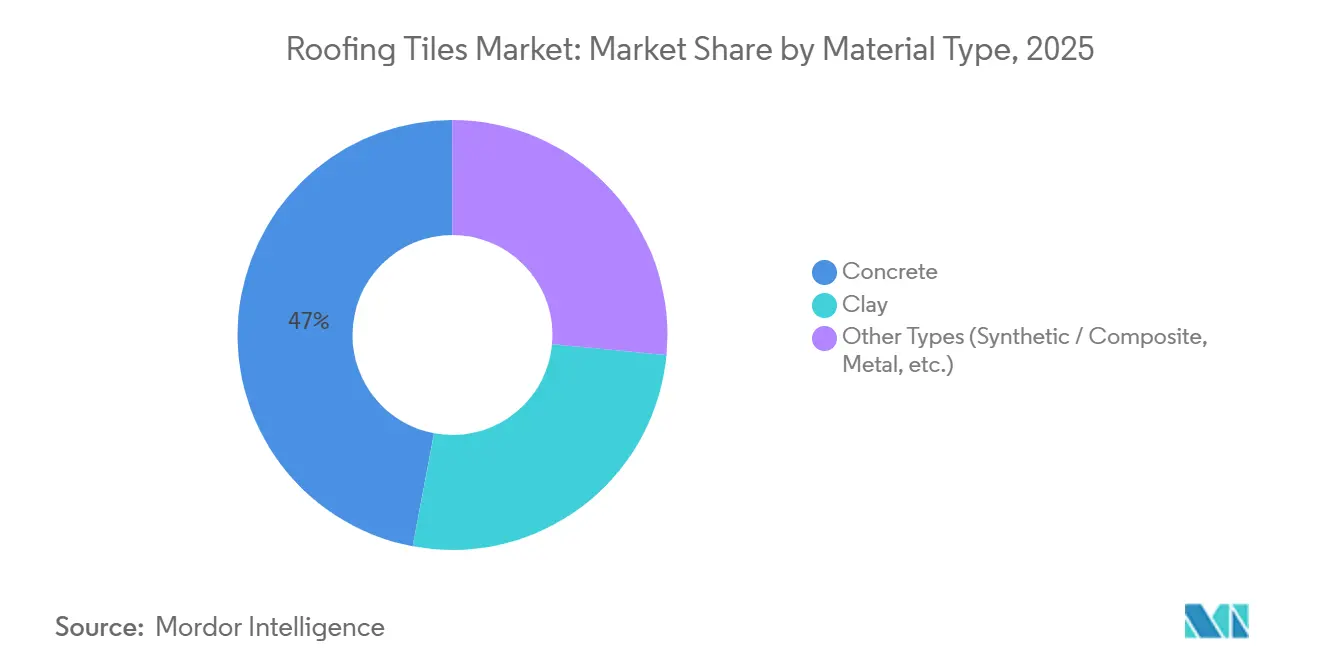

- Por tipo de material, el hormigón mantuvo una participación del 47,05% en el mercado de tejas para techos en 2025, mientras que la arcilla avanza a una CAGR del 6,74% hasta 2031.

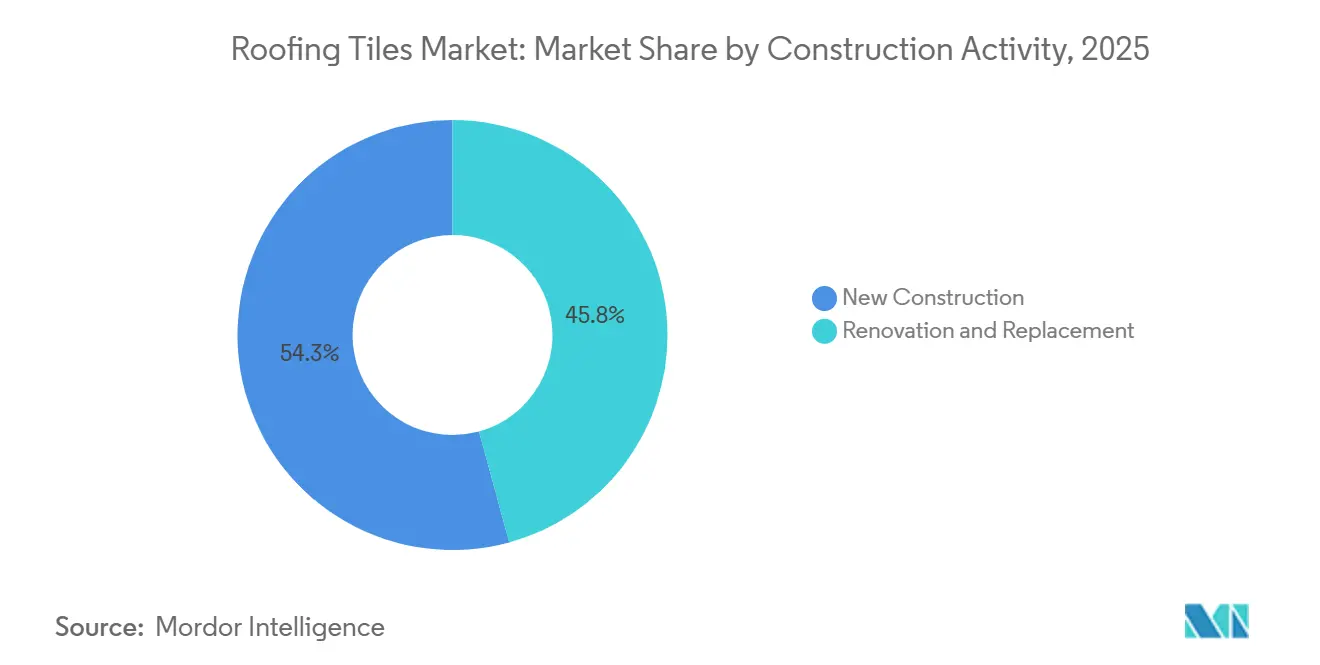

- Por actividad de construcción, la nueva construcción capturó el 54,25% del tamaño del mercado de tejas para techos en 2025 y se espera que se acelere a una CAGR del 6,68% hasta 2031.

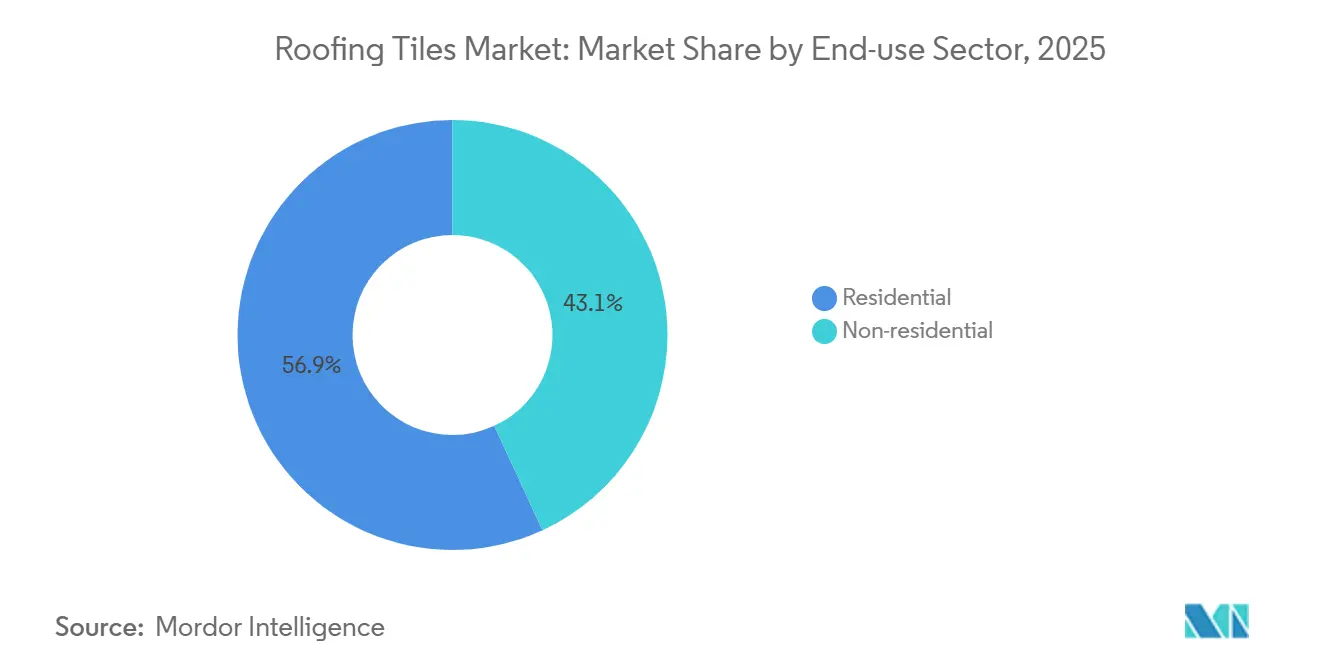

- Por sector de uso final, el sector residencial mantuvo una participación del 56,87% del tamaño del mercado de tejas para techos en 2025 y se está expandiendo a una CAGR del 7,05% hasta 2031.

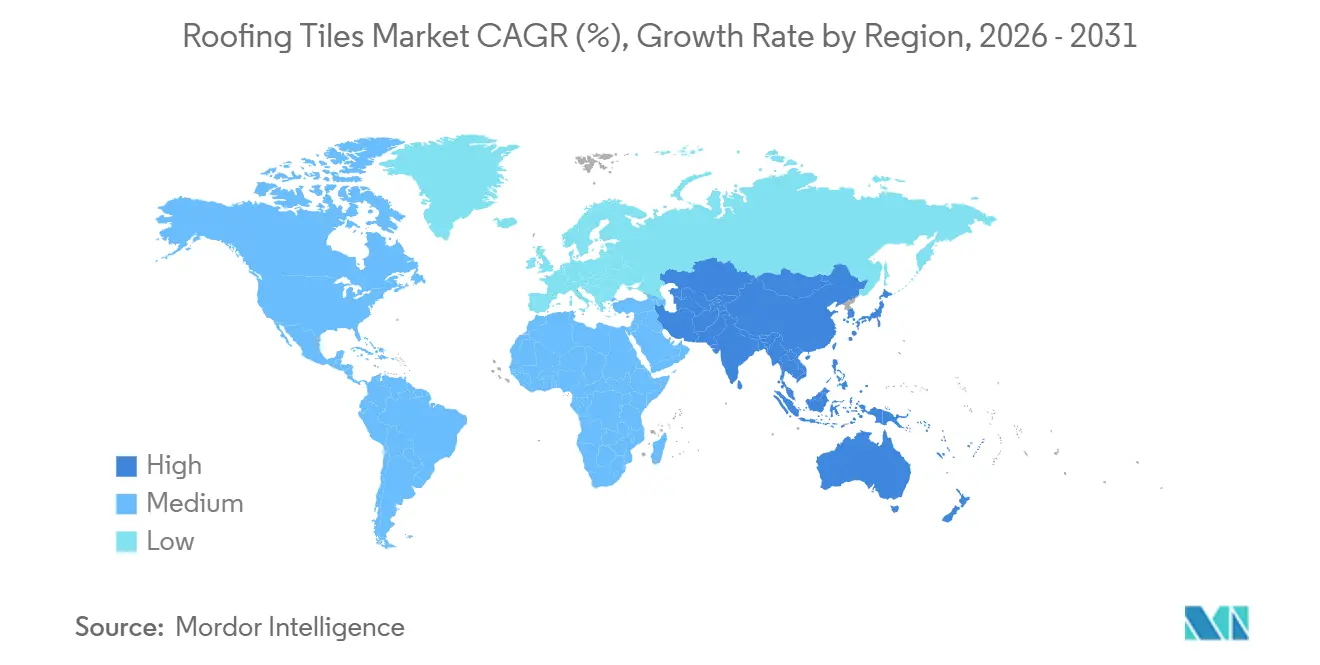

- Por geografía, Europa representó el 40,02% del mercado de tejas para techos en 2025, mientras que Asia-Pacífico es la región de mayor crecimiento con una CAGR del 7,19% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de tejas para techos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Creciente urbanización y actividad de nueva construcción en Asia-Pacífico y África | +1.2% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| El envejecimiento del parque de viviendas impulsa la demanda de reteching en América del Norte y Europa | +0.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Sustitución de tejas de hormigón por asfalto tras pérdidas de seguros por condiciones meteorológicas extremas | +0.8% | América del Norte (estados costeros y propensos al granizo), Europa (zonas de tormentas) | Corto plazo (≤ 2 años) |

| Códigos obligatorios de techos frescos en ciudades con islas de calor | +0.7% | Global, con ganancias tempranas en California, estados miembros de la UE y Oriente Medio | Mediano plazo (2-4 años) |

| Las tejas ligeras impresas en 3D reducen el tiempo de instalación y los costos logísticos | +0.3% | América del Norte, Europa (despliegues piloto) | Largo plazo (≥ 4 años) |

| Los aranceles fronterizos de carbono aceleran la adopción de tecnología de hornos de bajo contenido en carbono | +0.5% | Europa (aplicación del Mecanismo de Ajuste en Frontera por Carbono - CBAM), con extensión a los fabricantes de Asia-Pacífico orientados a la exportación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente urbanización y actividad de nueva construcción

Los inicios residenciales en India, Indonesia, Vietnam y Filipinas se están expandiendo a medida que las poblaciones urbanas crecen y los programas de infraestructura pública habilitan viviendas en terrenos nuevos. La migración de trabajadores hacia ciudades secundarias respalda la demanda de techos resistentes a las inclemencias del tiempo que mitigan los efectos de las islas de calor y califican para los incentivos energéticos gubernamentales. Los promotores inmobiliarios en Arabia Saudí y los Emiratos Árabes Unidos están especificando sistemas de tejas con alto SRI para megaproyectos con el fin de cumplir los marcos nacionales de eficiencia energética. Los perfiles de hormigón ligero con una masa entre un 20 y un 30% menor están permitiendo su uso en estructuras de entramado de madera en mercados emergentes, lo que amplía la base potencial. Los fabricantes están localizando la producción en el Sudeste Asiático para minimizar los costos de flete y navegar las políticas de aranceles fronterizos de carbono.

El envejecimiento del parque de viviendas impulsa el mercado de reteching

Los techos de América del Norte y Europa instalados durante los auges de posguerra están llegando al final de su vida útil, comprimiendo el ciclo de reteching a 15-18 años en zonas de alta radiación ultravioleta o costeras. La Ley Climática y de Resiliencia de Francia establece como objetivo 370.000 renovaciones anuales de viviendas hasta 2030, y muchos proyectos incluyen mejoras de techo que reducen las pérdidas de calor en invierno hasta en un 40%. En Estados Unidos, los propietarios gastaron USD 45,8 mil millones en proyectos de techado en 2023, con aseguradoras en estados propensos al granizo que exigen clasificaciones de impacto Clase 4 para mantener la cobertura. Programas como el Título 24 de California impulsan la demanda de tejas de techo fresco que ofrecen ahorros energéticos mensurables y califican para reembolsos de las empresas de servicios públicos.

Sustitución de tejas de hormigón tras pérdidas por condiciones meteorológicas extremas

Las pérdidas aseguradas por techos alcanzaron USD 31 mil millones en 2024, con granizadas y huracanes que dañaron desproporcionadamente los techos de tejas asfálticas sin clasificación de impacto Clase 4[1]Administración Nacional Oceánica y Atmosférica, "Desastres climáticos y meteorológicos de miles de millones de dólares," noaa.gov. Las aseguradoras en Texas, Florida y Colorado ahora imponen recargos superiores al 30% sobre techos sin clasificación, lo que impulsa el cambio hacia tejas de hormigón y arcilla que cumplen las normas ASTM D3746 y UL 2218. Eagle Roofing Products amplió su instalación en North Las Vegas en 2025 para atender esta demanda impulsada por las aseguradoras, añadiendo capacidad regional para tejas que ofrecen una resistencia a la compresión superior a 6.000 psi. Las tormentas de viento en Europa están produciendo cambios similares en las especificaciones, ya que las pólizas exigen pruebas de resistencia a la elevación por viento según la norma EN 14437.

Códigos obligatorios de techos frescos en ciudades con islas de calor

El Título 24 de California exige un Índice de Reflectancia Solar (SRI) mínimo de 64 en techos residenciales de pendiente pronunciada en varias zonas climáticas, redirigiendo las especificaciones hacia tejas de arcilla y hormigón con recubrimientos reflectantes. La Directiva Europea de Eficiencia Energética en los Edificios 2024/1275 obliga a los estados miembros a incorporar umbrales de techo fresco en los códigos nacionales antes de 2026, acelerando la adopción en Francia, España e Italia. Las autoridades de Oriente Medio están adoptando medidas paralelas para reducir las cargas de enfriamiento en instalaciones comerciales. Las tejas con alto SRI reducen las temperaturas superficiales del techo hasta en 50 °F, disminuyendo la demanda de sistemas de calefacción, ventilación y aire acondicionado (HVAC, por sus siglas en inglés) entre un 10 y un 15% y ayudando a los proyectos a obtener créditos LEED.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Tejas asfálticas y paneles metálicos competitivos en precio | -0.6% | Global, más agudo en la nueva construcción sensible al precio en América del Norte | Corto plazo (≤ 2 años) |

| La escasez de mano de obra cualificada aumenta los costos de instalación | -0.4% | América del Norte, Europa | Mediano plazo (2-4 años) |

| La volatilidad de los precios energéticos altera la economía de los hornos de arcilla | -0.3% | Europa, Asia-Pacífico (productores dependientes del gas natural) | Corto plazo (≤ 2 años) |

| Límites de extracción de agua en regiones propensas a la sequía | -0.2% | América del Norte (suroeste), España, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Tejas asfálticas y paneles metálicos competitivos en precio

Las tejas asfálticas mantienen una participación mayoritaria en el techado residencial de Estados Unidos porque los costos instalados siguen siendo entre un 40 y un 50% más bajos que los de las tejas de hormigón o arcilla.

La escasez de mano de obra cualificada eleva los costos de instalación

El salario medio de un techador en Estados Unidos aumentó a USD 50.970 en 2024, lo que refleja un mercado laboral ajustado y una creciente competencia por instaladores especializados en sistemas de tejas que requieren rastreles, remates y capa base[2]Oficina de Estadísticas Laborales de EE. UU., "Estadísticas de empleo y salarios por ocupación: techadores," bls.gov. La mano de obra representa entre USD 3,00 y USD 5,00 por pie cuadrado en trabajos con tejas, en comparación con USD 1,50-2,50 para tejas asfálticas, lo que limita la adopción en segmentos sensibles al precio. La Academia Edilians certificó a más de 400 techadores en 2023 para ampliar el flujo de mano de obra para tejas integradas con fotovoltaica. Los perfiles ligeros y los diseños entrelazados están simplificando la instalación; sin embargo, la inflación salarial sigue siendo un obstáculo a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de material: el hormigón sigue liderando mientras la arcilla gana participación premium

El hormigón comandó una participación del 47,05% en el mercado de tejas para techos en 2025 debido a su rentabilidad y resistencia a la compresión; sin embargo, la arcilla crece a una CAGR del 6,74% por la preferencia en zonas de patrimonio histórico y la demanda premium en zonas costeras. La planta neutra en CO₂ de Wienerberger en Hungría produce 3 millones de m² anuales y subraya la inversión en producción de tejas de bajo contenido en carbono. Los proveedores de arcilla como Edilians ofrecen más de 380 colores, lo que ayuda a los distritos históricos a cumplir los requisitos de SRI sin alterar la estética vernacular. Los compuestos sintéticos, incluidas las líneas de polietileno reciclado de BRAVA, están conquistando una participación de nicho en entornos con aerosol salino con garantías de 50 años. Las tejas de hormigón con áridos reciclados, entre un 15 y un 20% más ligeras que los productos tradicionales, permiten su instalación en techos de entramado de madera sin refuerzo del tablero.

Las tejas de hormigón se utilizaron principalmente en proyectos multifamiliares y comerciales en 2025 porque los límites de carga estructural son más generosos, mientras que las tejas de arcilla atendieron principalmente la demanda residencial premium. Se prevé que la arcilla capture el crecimiento más rápido a medida que las líneas de producción se adapten a hornos de bajo contenido en carbono y formatos listos para fotovoltaica. Los fabricantes están diversificándose en tejas metálicas y de fibrocemento, aunque estos materiales combinados capturan volúmenes bajos hasta 2026.

Por actividad de construcción: la renovación domina hoy, mientras que la nueva construcción gana ritmo

Las actividades de renovación y reemplazo generaron el 45,75% de los ingresos de 2025 porque las tejas asfálticas envejecidas de la década de 1990 están al final de su vida útil y las aseguradoras exigen mejoras con clasificación de impacto. El retechado ahora se realiza cada 15-18 años en regiones de alta radiación ultravioleta, frente a los 20-25 años anteriores, acelerando la demanda de sistemas de tejas con clasificaciones de fuego Clase A e impacto Clase 4. La Ley Climática y de Resiliencia de Francia por sí sola canaliza más de 370.000 renovaciones de techos anuales hasta 2030.

La nueva construcción capturó el 54,25% del tamaño del mercado de tejas para techos en 2025 y se espera que supere a la renovación con una CAGR del 6,68% hasta 2031, a medida que la urbanización en Asia-Pacífico impulsa los inicios unifamiliares y los corredores comerciales de Oriente Medio adoptan tejas con alto SRI. Los promotores inmobiliarios prefieren perfiles de hormigón ligero que reducen las emisiones de transporte y cumplen los códigos sísmicos locales, especialmente en Indonesia, Vietnam y Filipinas. La migración suburbana en Estados Unidos respalda nuevos inicios de viviendas unifamiliares, y los constructores en Colorado y Florida especifican tejas de hormigón para obtener descuentos de seguros en nuevas viviendas.

Por sector de uso final: el sector residencial lidera mientras el no residencial se diversifica

El sector residencial capturó una participación del 56,87% en 2025 y está creciendo a una CAGR del 7,05% hasta 2031, impulsado por los reembolsos de las aseguradoras, los incentivos de techos frescos y la mejora de la asequibilidad hipotecaria en varias economías de Asia-Pacífico y Oriente Medio. La demanda de tejas es más pronunciada en viviendas unifamiliares aisladas, donde la estética y los mandatos de seguros convergen. Eagle Roofing Products opera cuatro plantas en Estados Unidos y ocho centros de diseño para atender este segmento, con un hub en North Las Vegas inaugurado en 2025.

La demanda no residencial abarca techos comerciales, institucionales y de infraestructura, donde la durabilidad y el bajo mantenimiento respaldan los objetivos de costo a lo largo de la vida útil. La expansión de techado metálico Elevate de Holcim y la nueva línea de aislamiento de lana de roca de ROCKWOOL ilustran los movimientos de los proveedores para ofrecer paquetes integrados de envolvente de edificios. Los hospitales y escuelas en Europa ahora especifican sistemas de tejas Clase A con superficies de alto SRI para alcanzar los umbrales de sostenibilidad en la contratación pública. Los parques industriales en México y los países de la Asociación de Naciones del Sudeste Asiático (ASEAN, por sus siglas en inglés) aprovechan las tejas de arcilla y hormigón para cumplir las normativas de incendios y reducir las temperaturas internas.

Análisis geográfico

Europa mantuvo una participación del 40,02% en el mercado de tejas para techos en 2025, sostenida por los códigos de techos frescos establecidos por la Unión Europea y las agresivas cuotas de renovación. Solo Francia exige 370.000 renovaciones anuales de viviendas hasta 2030, y líderes como Edilians suministran tejas de arcilla con SRI superior a 80 que satisfacen tanto los criterios energéticos como los del patrimonio histórico. Los programas de renovación nórdicos prefieren tejas ligeras para mejorar las viviendas de entramado de madera sin refuerzo estructural adicional, mientras que España y Portugal exportan tejas de arcilla con alto SRI a las Américas y Oriente Medio. La consolidación avanzó cuando Wienerberger adquirió Terreal por EUR 600 millones en 2024, ampliando la distribución en Europa Occidental.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 7,19% hasta 2031, ya que India, Indonesia, Vietnam y Filipinas amplían sus canales de vivienda e infraestructura. Se proyecta que la urbanización en Indonesia alcance el 71% para 2030, y los programas gubernamentales en India sustentan fuertes inicios residenciales. Los códigos sísmicos en Japón y Corea del Sur impulsan la adopción de perfiles de arcilla ligeros que integran células fotovoltaicas. La demanda china sigue siendo moderada en medio del desapalancamiento inmobiliario, pero la actividad de renovación en las provincias costeras respalda las tejas con alto SRI que mitigan el calor urbano.

La demanda en América del Norte está impulsada por las principales aseguradoras en Texas, Florida y Colorado que exigen techos con clasificación de impacto. El Título 24 de California exige umbrales de SRI en techos de pendiente pronunciada, impulsando la sustitución de tejas en áreas con islas de calor. Los inicios de viviendas unifamiliares en Canadá se recuperaron en Ontario y Columbia Británica tras los recortes de tasas, mientras que la tendencia de nearshoring en México impulsa nuevos techos comerciales que favorecen las tejas de hormigón de techo fresco. La adopción en América del Sur sigue concentrada en el sector residencial en recuperación de Brasil.

Panorama competitivo

La industria de tejas para techos exhibe una fragmentación moderada. La participación combinada de Wienerberger, Westlake DaVinci Roofscapes LLC, BMI Group, Crown Roof Tiles y Etex se situó cerca del 35% en 2025, mientras que numerosas empresas locales atienden mercados de patrimonio histórico y de nicho. La integración vertical es común: la planta neutra en CO₂ de Wienerberger en Hungría emplea secado por bomba de calor que reduce el uso de gas en un 35%. BMI y Etex están canalizando la investigación y el desarrollo (I+D) en tejas listas para fotovoltaica para capitalizar los mandatos de techos preparados para energía solar de la Unión Europea.

Los disruptores de compuestos sintéticos como BRAVA producen tejas 100% de plástico reciclado con garantías de 50 años y clasificaciones de impacto Clase 4, con gran atractivo para las aseguradoras y los propietarios de viviendas costeras. La impresión en 3D está reduciendo el peso de las tejas de hormigón hasta en un 30%, permitiendo el manejo por un solo instalador y reduciendo los costos de envío. La circularidad de materiales también está ganando impulso: la marca Malarkey de Holcim reutiliza 3.000 bolsas de plástico por techo en el respaldo de sus tejas asfálticas, lo que sugiere futuras vías de reciclaje de tejas. La planta de granulados de IKO por valor de USD 120 millones en Missouri, que abrirá en 2026, ilustra la localización de la cadena de suministro para controlar los insumos de materias primas.

El enfoque estratégico de la industria abarca la descarbonización de hornos, las formulaciones ligeras y las academias de formación de instaladores. Estas inversiones tienen como objetivo garantizar el cumplimiento de los próximos aranceles fronterizos de carbono, al tiempo que aprovechan las oportunidades de renovación y nueva construcción vinculadas a las regulaciones de techos frescos y los incentivos de seguros.

Líderes de la industria de tejas para techos

Standard Industries Inc. (BMI Group)

Wienerberger AG

Etex Group

Westlake DaVinci Roofscapes LLC

Crown Roof Tiles

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Noviembre de 2025: Hangzhou Singer Building Materials Co., Ltd. lanzó innovadoras tejas solares para techos recubiertas de piedra en negro y rojo. Estas tejas solares para techos combinan la generación de energía renovable con un techado duradero y resistente a las inclemencias del tiempo, ofreciendo una solución de doble propósito que reemplaza los materiales de techado tradicionales y los voluminosos paneles solares.

- Agosto de 2024: KPG Roofings inició por primera vez la fabricación local de tejas cerámicas para techos en India. Esta iniciativa tuvo como objetivo abordar los desafíos en la industria del techado causados por los fluctuantes costos de envío y las interrupciones en la cadena de suministro, garantizando un suministro constante y fiable de materiales de techado para el mercado indio.

Alcance del informe global del mercado de tejas para techos

Las tejas para techos son un tipo de sistema de techado que comprende tejas superpuestas sujetas de forma segura al tablero del techo. Existen varios tipos disponibles y pueden instalarse en entornos residenciales, comerciales e industriales. Además de ser económicas, tienen propiedades como durabilidad, ligereza y atractivo estético. El mercado de tejas para techos está segmentado por tipo de material, sector de uso final y geografía. Por tipo de material, el mercado se segmenta en hormigón, arcilla y otros tipos. Por sector de uso final, el mercado se segmenta en residencial y no residencial. El segmento no residencial se subsegmenta en comercial, infraestructura e industrial e institucional. El informe también cubre el tamaño del mercado y los pronósticos para las tejas para techos en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Hormigón |

| Arcilla |

| Otros tipos (sintético/compuesto, metal, etc.) |

| Renovación y reemplazo |

| Nueva construcción |

| Residencial | |

| No residencial | Comercial |

| Infraestructura | |

| Industrial e institucional |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudí |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por tipo de material | Hormigón | |

| Arcilla | ||

| Otros tipos (sintético/compuesto, metal, etc.) | ||

| Por actividad de construcción | Renovación y reemplazo | |

| Nueva construcción | ||

| Por sector de uso final | Residencial | |

| No residencial | Comercial | |

| Infraestructura | ||

| Industrial e institucional | ||

| Por geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudí | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de tejas para techos en 2026?

El tamaño del mercado de tejas para techos se sitúa en USD 13,01 mil millones en 2026 y se prevé que alcance los USD 17,19 mil millones en 2031.

¿Cuál es la tasa de crecimiento esperada para las tejas para techos hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 5,51% durante el período 2026-2031.

¿Qué segmento de material está creciendo más rápido?

Las tejas de arcilla, respaldadas por la aceptación en zonas de patrimonio histórico y la demanda costera, se están expandiendo a una CAGR del 6,74% hasta 2031.

¿Por qué las aseguradoras están influyendo en la adopción de tejas?

Las aseguradoras en regiones propensas a tormentas imponen recargos o deniegan la cobertura para techos sin clasificación de impacto, orientando a los propietarios hacia tejas de hormigón y arcilla con clasificación Clase 4.

Última actualización de la página el: