Tamaño y Participación del Mercado de Membranas para Techos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.97% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

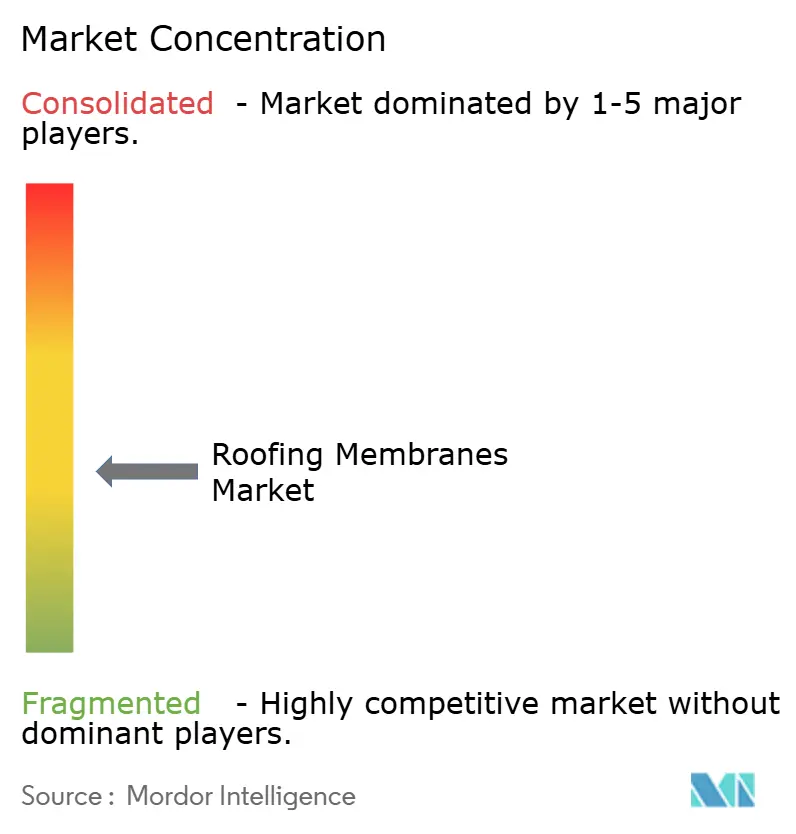

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Membranas para Techos por Mordor Intelligence

El tamaño del Mercado de Membranas para Techos fue valorado en 10,36 mil millones de USD en 2025 y se estima que crecerá desde 10,87 mil millones de USD en 2026 hasta alcanzar los 13,86 mil millones de USD en 2031, a una CAGR del 4,97% durante el período de previsión (2026-2031). El aumento de los requisitos normativos de reflectancia para techos fríos, el crecimiento de la construcción modular y el acelerado avance hacia cubiertas preparadas para energía solar mantienen la demanda de láminas monocapa y sistemas aplicados en fluido en una trayectoria ascendente constante. Las formulaciones líquidas acrílicas y de silicona siguen ganando cuota de mercado porque ofrecen cobertura sin juntas, cumplen con los límites de compuestos orgánicos volátiles y pueden aplicarse por pulverización sobre sustratos existentes sin demoliciones completas, reduciendo los plazos de los proyectos en mercados laborales con escasez de mano de obra. Los conjuntos totalmente adheridos están desplazando al lastre en zonas expuestas a huracanes y sismos, impulsados por aseguradoras que recompensan las clasificaciones más altas de resistencia al viento con descuentos en las primas. Asia-Pacífico lidera el crecimiento en volumen, respaldado por el programa de construcción de la Iniciativa de la Franja y la Ruta de China y el auge de viviendas en ciudades inteligentes de India, mientras que América del Norte se beneficia de la inversión en centros de datos, almacenes y almacenamiento en frío que prioriza membranas reflectantes para reducir las cargas de climatización. Las estrictas regulaciones de incendios y productos químicos en Europa y partes de Asia están ampliando la brecha entre los formuladores globales que controlan la I+D de polímeros y los convertidores más pequeños que dependen de resinas mezcladas por terceros.

Conclusiones Clave del Informe

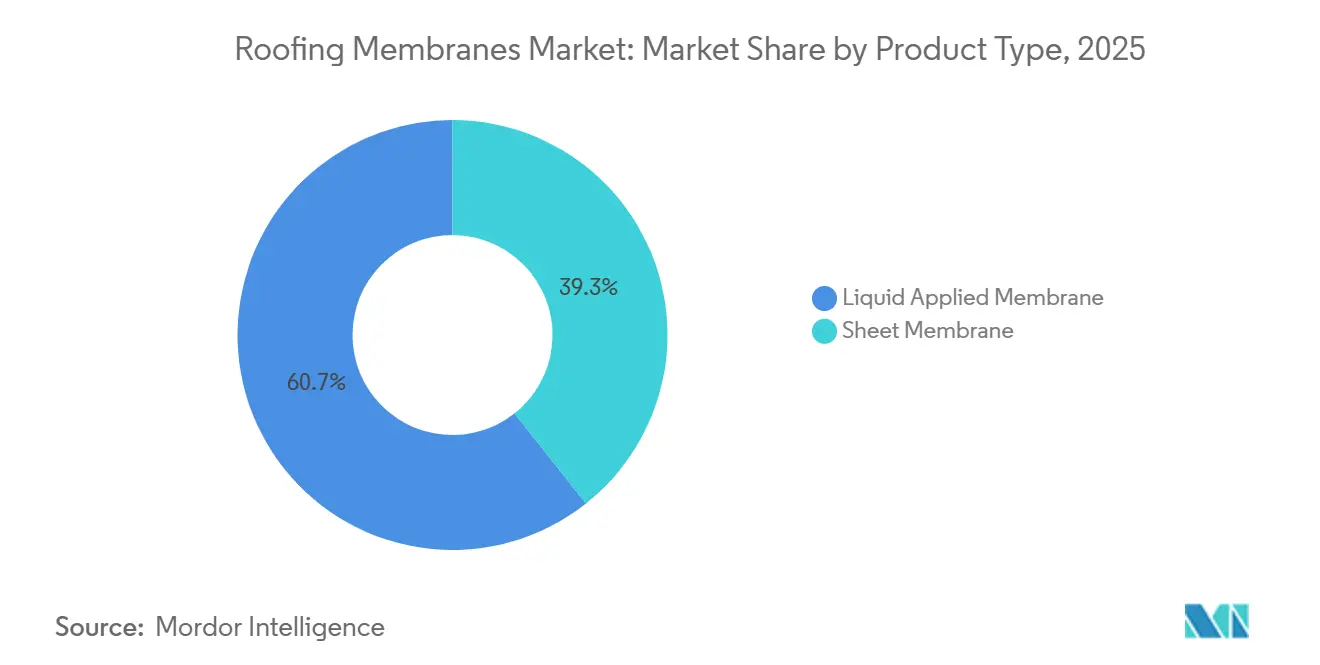

- Por tipo de producto, el segmento de membranas aplicadas en líquido representó el 60,66% de los ingresos en 2025 y se espera que se expanda a una CAGR del 5,34% durante el período de previsión (2026-2031).

- Por tipo de instalación, los sistemas totalmente adheridos representaron el 46,78% de los ingresos de 2025 y se proyecta que crezcan a una CAGR del 5,22% durante el período de previsión (2026-2031).

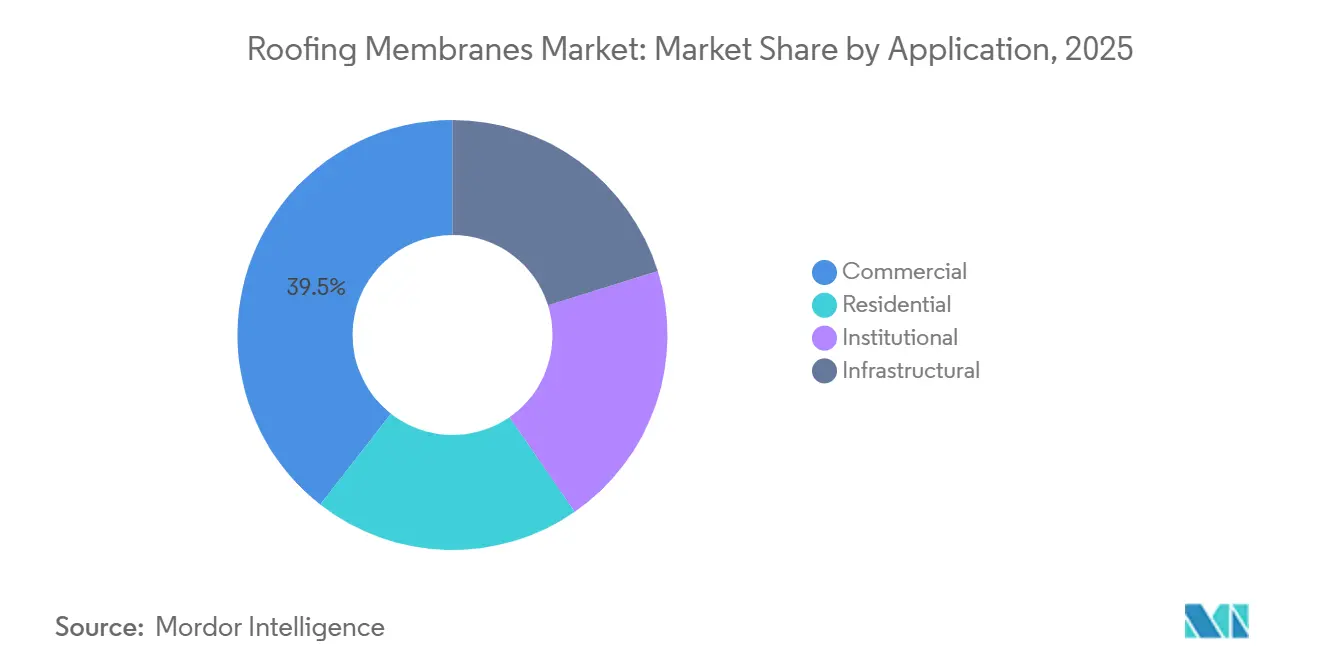

- Por aplicación, el segmento de edificios comerciales representó el 39,45% del mercado global de membranas para techos en 2025, creciendo a una CAGR del 5,57% durante el período de previsión (2026-2031).

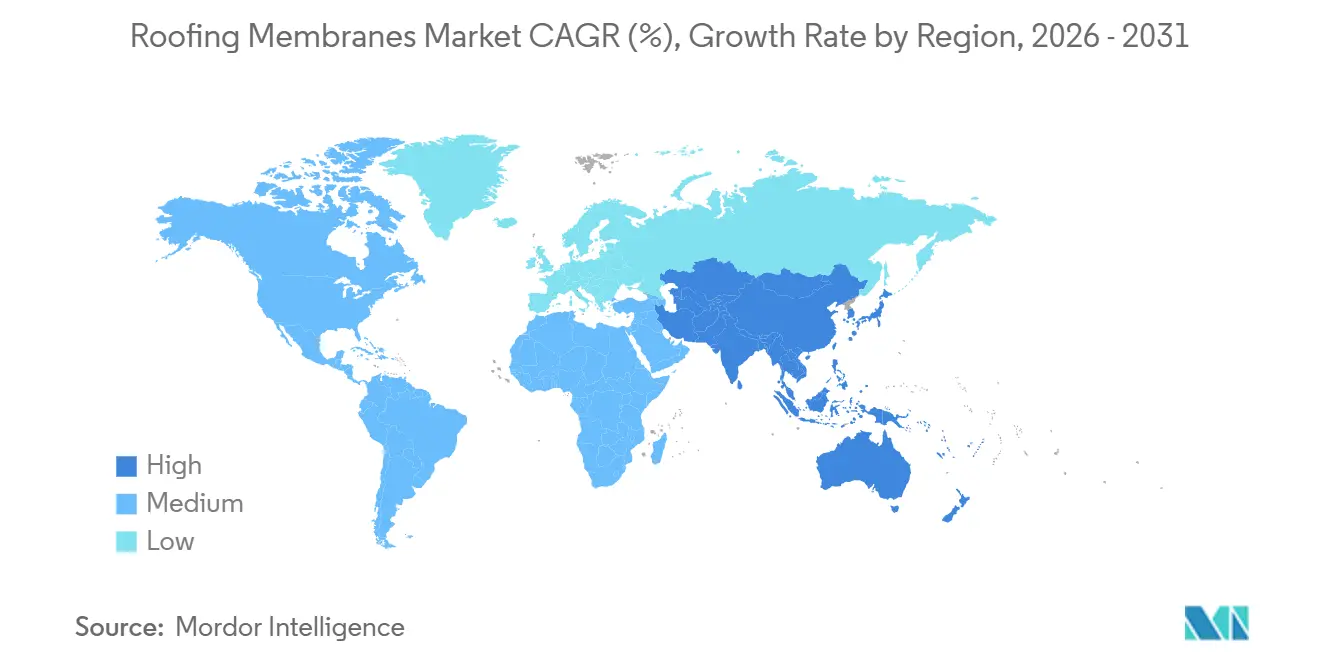

- Por geografía, la región de Asia-Pacífico concentró el 45,56% de los ingresos en 2025 y se espera que crezca a una tasa del 6,33% anual durante el período de previsión (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Membranas para Techos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de cumplimiento de techos fríos y rigor en los códigos de eficiencia energética | +0.8% | América del Norte, Europa, APAC (China, Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| Expansión de los programas de certificación de edificios sostenibles | +0.7% | Global, con concentración en América del Norte, Europa Occidental y centros urbanos de APAC | Largo plazo (≥ 4 años) |

| Auge de la construcción en economías emergentes | +1.2% | APAC (India, ASEAN, China), Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos), América del Sur (Brasil) | Corto plazo (≤ 2 años) |

| Retrofit de energía solar en cubiertas que genera necesidad de membranas reflectantes | +0.6% | Europa (Alemania, España, Italia), América del Norte (California, Texas), APAC (China, India) | Mediano plazo (2-4 años) |

| Adopción de kits de cubierta modular prefabricada que acelera la demanda de membranas | +0.5% | América del Norte, Europa Occidental, centros de fabricación de APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Cumplimiento de Techos Fríos y Rigor en los Códigos de Eficiencia Energética

Las normas de eficiencia energética en edificios de California, el Código Internacional de Conservación de Energía y la norma GB 55015-2021 de China están endureciendo los umbrales de reflectancia, descalificando efectivamente los productos elastoméricos más oscuros y orientando las especificaciones hacia TPO blanco, PVC y revestimientos líquidos de alto albedo. La actualización de 2025 del Título 24 elevó la reflectancia solar mínima envejecida, impulsando la rápida adopción de sistemas acrílicos y de silicona que alcanzan índices de reflectancia solar superiores a 100 sin necesidad de costosas demoliciones[1]Comisión de Energía de California, "Normas de Eficiencia Energética en Edificios del Título 24 de 2025", energy.ca.gov. Mandatos similares en los estados del Cinturón Solar de EE. UU. y en las provincias chinas de veranos calurosos están sosteniendo los precios premium de las formulaciones reflectantes. Los plazos de cumplimiento han obligado a los distribuidores a ampliar sus inventarios de rollos de colores claros y primers con bajo contenido de compuestos orgánicos volátiles para evitar retrasos en los proyectos durante los trámites de permisos. Los fabricantes que comercializan productos certificados por el Consejo de Clasificación de Techos Fríos con retención documentada de valores envejecidos obtienen ahora ventajas en la tasa de adjudicación en licitaciones públicas de escuelas, hospitales y oficinas gubernamentales.

Expansión de los Programas de Certificación de Edificios Sostenibles

LEED v5, BREEAM Internacional 2024 y GRIHA v5 de India han ido más allá de la reflectancia, incorporando créditos por reducción del carbono incorporado y declaraciones ambientales de producto verificadas. Los especificadores exigen cada vez más membranas con contenido reciclado, polióles de base biológica o espumas sopladas con agua, creando una doble métrica de rendimiento de techo frío más transparencia en el ciclo de vida. Los grandes grupos químicos globales que publican declaraciones ambientales de producto alineadas con la norma ISO 14025 están obteniendo el estatus de proveedor preferente en campus corporativos multinacionales. La convergencia de los sistemas de clasificación está estandarizando los formatos de presentación, reduciendo los costos de consultoría y acelerando las evaluaciones de ofertas, ya que los datos comparables de análisis del ciclo de vida están ahora disponibles en la mayoría de las líneas monocapa y líquidas[2]Consejo de Construcción Sostenible de EE. UU., "Guía Técnica LEED v5", usgbc.org.

Auge de la Construcción en Economías Emergentes

Los gigaproyectos de la Visión 2030 de Arabia Saudita, el programa de obras de los Emiratos Árabes Unidos, el Programa Nacional de Infraestructura de India y el desarrollo de parques industriales de la ASEAN provocaron escasez puntual de películas de poliolefina, mallas de poliéster y aislamiento de poliisocianurato durante 2025. Los productores globales respondieron eliminando cuellos de botella en líneas de producción en China, Indonesia e India, aunque los plazos de entrega para las categorías especiales de techos fríos se extendieron hasta ocho semanas en los momentos de mayor demanda. Los gobiernos regionales están agrupando mandatos de eficiencia energética e impermeabilización en licitaciones públicas, lo que impulsa incluso a los segmentos de vivienda más sensibles al precio a especificar EPDM reflectante o revestimientos superiores acrílicos de costo optimizado.

Retrofit de Energía Solar en Cubiertas que Genera Necesidad de Membranas Reflectantes

La Directiva de Eficiencia Energética en Edificios de la UE y las listas actualizadas de equipos solares de California exigen sustratos preparados para energía solar, consolidando el TPO blanco y el PVC como las membranas predeterminadas en las instalaciones fotovoltaicas de retrofit. Estudios de campo confirman reducciones de 10 °C a 15 °C en la temperatura de operación de los módulos, aumentando la producción de los conjuntos hasta en un 4%, lo que compensa la prima del 5%-10% que estas membranas tienen frente al EPDM negro. Los techos con lastre enfrentan ahora restricciones estructurales al superponerse con paneles de silicio cristalino, lo que impulsa la conversión a láminas totalmente adheridas que distribuyen el peso de manera uniforme. Las membranas reflectantes sirven, por tanto, tanto para el cumplimiento energético como estructural, un doble beneficio que resuena entre las empresas de gestión de activos que deben cumplir objetivos de criterios ambientales, sociales y de gobernanza.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictas regulaciones de seguridad contra incendios y normativas de compuestos orgánicos volátiles/REACH | -0.4% | Europa, América del Norte, APAC (Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| Escasez de instaladores certificados de sistemas monocapa | -0.5% | América del Norte, Europa Occidental, Australia | Corto plazo (≤ 2 años) |

| Competencia de los revestimientos continuos de cubierta aplicados por pulverización | -0.3% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas Regulaciones de Seguridad contra Incendios y Normativas de Compuestos Orgánicos Volátiles/REACH

Las clasificaciones de fuego europeas Broof(t1), el límite de 50 g/L de compuestos orgánicos volátiles de California para revestimientos de techos y las restricciones de sustancias perfluoroalquiladas y polifluoroalquiladas del REACH de la UE están elevando los costos de reformulación y fragmentando las carteras de productos. Los fabricantes deben financiar múltiples ensayos a escala completa según la norma EN 13501-1 para cada combinación de membrana, aislamiento y cubierta, lo que dificulta la portabilidad transfronteriza de los productos. El cambio a tensioactivos no fluorados ha elevado los costos de materias primas hasta un 18%, lo que ha llevado a aplicar recargos selectivos de precios en las líneas de poliuretano y acrílico. Los convertidores regionales de rápida comercialización que carecen de I+D interno recurren cada vez más a mezcladores multinacionales por encargo, reduciendo sus márgenes.

Escasez de Instaladores Certificados de Sistemas Monocapa

América del Norte y Europa Occidental se enfrentan a una base de instaladores envejecida y a una inscripción insuficiente en programas de aprendizaje. La edad media del técnico de techado en EE. UU. alcanzó los 48 años en 2025, mientras que la inscripción en programas de certificación como el de Observador de Techos Registrado del RCI disminuyó un 14%. La escasez de mano de obra está inflando los costos de instalación de TPO totalmente adherido hasta 9-12 USD por pie cuadrado, erosionando la diferencia entre los sistemas de lámina y la espuma de poliuretano proyectada. En respuesta, los fabricantes están lanzando rollos autoadhesivos y protocolos de soldadura por inducción electromagnética que reducen los minutos de mano de obra cualificada por unidad de superficie, aunque las ganancias de productividad solo han compensado parcialmente el aumento salarial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Formulaciones Líquidas Dominan las Aplicaciones de Retrofit

Los sistemas aplicados en líquido obtuvieron el 60,66% de los ingresos en 2025 y se proyecta que avancen a una CAGR del 5,34% hasta 2031. Esa escala se traduce en la mayor porción individual del tamaño del mercado de membranas para techos, ya que los revestimientos acrílicos y de silicona pueden instalarse sobre sustratos existentes, cumplen con las normativas de compuestos orgánicos volátiles y alcanzan reflectancias certificadas por el Consejo de Clasificación de Techos Fríos sin juntas. Los acrílicos siguen siendo el líder en volumen debido a su bajo costo y estabilidad ultravioleta, mientras que el tiempo de fraguado rápido de 15 segundos de la poliurea está abriendo casos de uso en cubiertas de plazas y garajes donde el rápido retorno al servicio es crítico. Las membranas en lámina representaron los ingresos restantes, aún preferidas para naves logísticas de nueva construcción donde los grandes planos permiten un despliegue eficiente de los rollos. La poliolefina termoplástica está erosionando de manera constante la cuota del PVC tradicional en América del Norte, respaldada por formulaciones como la Sure-Weld TPO de Carlisle SynTec Systems, que ofrece resistencias a la tracción según ASTM D5034 superiores a 350 lbf/in. El EPDM mantiene su relevancia en climas bajo cero, aunque su superficie oscura entra en conflicto con las normativas de techos fríos. Los rollos de betún autoadhesivo especiales están expandiéndose en la rehabilitación de cubiertas residenciales europeas, mientras que las películas de polietileno de alta densidad están conquistando nichos de cubiertas verdes gracias a sus propiedades de barrera contra raíces.

Las variantes de polietileno de alta densidad premium y TPO de bajo peso, como los productos de vellón de 1,2 kg/m² de IKO Polymeric, están posicionadas para capturar los retrofits con capacidad estructural limitada. Los diferenciales de precio seguirán siendo reducidos a medida que los mayores costos de polímeros se compensen con la reducción de minutos de mano de obra por cubierta, preservando la paridad de costo del ciclo de vida entre las familias de productos.

Por Tipo de Instalación: Los Sistemas Totalmente Adheridos Lideran el Rendimiento ante la Presión del Viento

Los conjuntos totalmente adheridos capturaron el 46,78% de la cuota en 2025 y están en camino de alcanzar una CAGR del 5,22% durante el período de previsión (2026-2031), otorgándoles la mayor porción individual de la cuota del mercado de membranas para techos en los corredores costeros expuestos a huracanes. Las clasificaciones Factory Mutual Clase 1-90 obtenidas con adhesivos de poliuretano de baja altura impulsan la aceptación por parte de las aseguradoras para centros logísticos y centros de datos. Los agentes de unión acrílicos a base de agua están ganando popularidad en los estados con regulación de compuestos orgánicos volátiles porque se curan por evaporación y permiten una rápida transferencia entre oficios. Los techos fijados mecánicamente son atractivos en escenarios de retrofit donde las condiciones de la cubierta o el presupuesto impiden el uso de adhesivos. La soldadura por inducción electromagnética está reduciendo la incidencia de fugas al eliminar las penetraciones de fijadores, una característica destacada en el EverGuard Extreme TPO de GAF Materials LLC, que alcanzó clasificaciones FM 1-120 con separación de placas de 30 cm. Los conjuntos con lastre sufren vientos en contra por el endurecimiento de los códigos de viento y las restricciones de carga de instalaciones fotovoltaicas. Las configuraciones híbridas, el 7% restante, se están expandiendo en zonas sísmicas porque la adherencia perimetral combinada con campos fijados mecánicamente ofrece tolerancia al movimiento del edificio.

La dinámica de la demanda favorece el crecimiento de los sistemas totalmente adheridos tanto en nueva construcción como en mercados de retrofit solar, aunque los sistemas fijados mecánicamente seguirán siendo indispensables donde los obstáculos estructurales, de humedad o de costo superen los beneficios de los adhesivos. Todos los formatos de instalación están convergiendo hacia software digital de diseño de fijaciones y verificación de ensayos de extracción en obra, mejorando el control de calidad de la construcción y reduciendo la frecuencia de reclamaciones de garantía.

Por Aplicación: Los Edificios Comerciales Impulsan el Crecimiento en Volumen

Las instalaciones comerciales representaron el 39,45% del tamaño del mercado de membranas para techos en 2025 y se proyecta que crezcan al 5,57% durante el período de previsión (2026-2031). Los promotores de almacenes y centros de datos prefieren láminas de TPO blanco o PVC para cumplir con los créditos LEED v5 y moderar las temperaturas superficiales de las cubiertas; los campus Azure de Microsoft en Arizona y Texas documentaron descensos de 18 °C en comparación con membranas grises, reduciendo las cargas de los enfriadores. Las nuevas construcciones de almacenamiento en frío exigen conjuntos de alto valor de resistencia térmica que superen R-30, lo que favorece la venta adicional de laminados de aislamiento de poliisocianurato. El uso residencial se divide entre restauraciones acrílicas aplicadas en líquido sobre cubiertas de tejas asfálticas existentes y rollos de betún autoadhesivo para complejos multifamiliares de pendiente reducida. Las instalaciones institucionales representaron el 18%, impulsadas por los presupuestos federales de actualización energética de EE. UU. que destinan 1.200 millones de USD a retrofits de techos fríos. Los sitios de infraestructura e industria constituyeron el 15% restante, con sistemas líquidos de poliurea y poliuretano preferidos por su resistencia química en plantas de tratamiento de agua y cubiertas de instalaciones de proceso.

La demanda comercial seguirá siendo la principal a medida que se expandan las huellas logísticas del comercio electrónico, los operadores de nube a hiperescala se apresuren a poner en servicio capacidad y los actores de la cadena de frío reacondicionan almacenes más antiguos a valores de aislamiento más altos. El crecimiento de la cuota residencial depende de los programas de reembolso para la restauración de tejas de techos fríos, mientras que la adopción institucional seguirá los mandatos de rendimiento energético del sector público que se alinean con las estrategias de adquisición de energía renovable.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico generó el 45,56% de los ingresos globales de 2025 y se espera que crezca a una CAGR del 6,33% durante el período de previsión (2026-2031), añadiendo el mayor tamaño incremental del mercado de membranas para techos entre las regiones. Los contratos de la Iniciativa de la Franja y la Ruta de China por valor de 66.200 millones de USD y la asignación de 120.000 millones de USD de India para viviendas en ciudades inteligentes sustentan la demanda a corto plazo de EPDM rentable y TPO reflectante. Los conjuntos fijados mecánicamente resistentes a sismos aseguraron el 58% de la actividad de rehabilitación de cubiertas comerciales de Tokio en 2025, reflejando una mayor conciencia del riesgo tras el evento de Noto de 2024. Las asociaciones público-privadas de la ASEAN están impulsando los revestimientos de poliuretano resistentes a hongos en parques industriales donde la humedad supera el 80% durante todo el año.

Los ingresos de América del Norte en 2025 se sostuvieron gracias a los ciclos de rehabilitación de cubiertas, los mandatos de los códigos de huracanes y una oleada de proyectos de centros de datos y almacenamiento en frío. Los constructores de almacenes en Florida, Texas y las Carolinas especifican TPO totalmente adherido con clasificación FM para acceder a créditos de seguros. La normativa de techos fríos del Título 24 de California sostiene el volumen de membranas blancas en el gasto anual en techado del estado, valorado en 12.000 millones de USD. El impulso de fabricación de nearshoring de México está pivotando hacia membranas de poliurea de curado rápido en las zonas industriales de Nuevo León, mientras que las rehabilitaciones residenciales canadienses están cambiando a revestimientos acrílicos con bajo contenido de compuestos orgánicos volátiles que posponen las demoliciones completas por una década.

En Europa, la Ola de Renovación tiene como objetivo rehabilitar 35 millones de edificios para 2030, con mandatos de energía solar en cubiertas que impulsan las láminas reflectantes. Alemania instaló 14,1 GW de energía fotovoltaica en cubiertas en 2025, el 62% en cubiertas comerciales que necesitaban sustratos de TPO para igualar las garantías de 25 años de los sistemas fotovoltaicos. Los límites de carbono RE 2020 de Francia están canalizando el interés hacia el poliuretano líquido de base biológica, mientras que los proyectos del Fondo de Cohesión de Europa del Este dependen del EPDM y los rollos de betún para viviendas asequibles. La reconstrucción sísmica en Turquía está impulsando la adopción de sistemas flexibles fijados mecánicamente.

En Oriente Medio y África, los gigaproyectos de la Visión 2030 de Arabia Saudita, el programa de obras de los Emiratos Árabes Unidos por valor de 792.000 millones de USD y las instalaciones de energía renovable de Sudáfrica prefieren membranas reflectantes para moderar el calor ambiental. La vivienda masiva saudita utiliza betún despegable y adherente para una construcción rápida, mientras que los estándares Estidama Pearl de Dubái están impulsando la adopción de TPO y PVC. La cuota de América del Sur está marcada por el programa de vivienda Minha Casa Minha Vida de Brasil, aunque la volatilidad macroeconómica sigue limitando el suministro de importaciones, dejando a los fabricantes locales de EPDM satisfacer la demanda impulsada por el presupuesto.

Panorama Competitivo

El mercado de membranas para techos está moderadamente fragmentado. La diferenciación estratégica se basa en la formulación de propiedad intelectual que cumple con los códigos cambiantes de techos fríos, compuestos orgánicos volátiles e incendios; la integración vertical en programas de instalación o servicio; y credenciales de sostenibilidad verificables, como los esquemas de recuperación de ciclo cerrado. Las oportunidades de espacios en blanco se centran en láminas ultraligeras para retrofits con capacidad estructural limitada, membranas fotovoltaicas integradas que eliminan los sistemas de soporte y modelos de servicio de economía circular que venden tiempo de funcionamiento sin fugas en lugar de material.

Líderes de la Industria de Membranas para Techos

Carlisle SynTec Systems

GAF Materials LLC

Sika AG

Soprema Group

Standard Industries Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Dencoat India, un actor en materiales de construcción y revestimientos de superficies, introdujo un nuevo tipo de membrana de impermeabilización para techos y otras superficies. El producto, lanzado bajo el nombre Dencoat DPM, está dirigido a aplicaciones en edificios industriales, comerciales y residenciales.

- Febrero de 2025: Sika lanzó la membrana de PVC autorreparable Sarnafil AT FSH y la lámina de betún modificado híbrido SikaShield HB79 para aplicaciones de rehabilitación de cubiertas en América del Norte.

Alcance del Informe del Mercado Global de Membranas para Techos

Las membranas para techos son membranas o láminas flexibles e impermeables diseñadas para sellar cubiertas planas o de pendiente reducida. Al ofrecer una barrera duradera y sin juntas, protegen las estructuras de daños por agua, moho y filtraciones. Estos sistemas desempeñan un papel crucial tanto en aplicaciones comerciales como en determinadas aplicaciones residenciales.

El mercado de membranas para techos está segmentado por tipo de producto, tipo de instalación, aplicación y geografía. Por tipo de producto, el mercado se segmenta en membrana aplicada en líquido y membrana en lámina. Por tipo de instalación, el mercado se segmenta en fijación mecánica, adherencia total, lastre y otros tipos de instalación. Por aplicación, el mercado se segmenta en residencial, comercial, institucional e infraestructural. El informe también cubre el tamaño del mercado y las previsiones para 23 países en las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Membrana Aplicada en Líquido | Acrílico |

| Poliuretano | |

| Poliurea | |

| Otros | |

| Membrana en Lámina | Cloruro de Polivinilo (PVC) |

| Monómero de Etileno Propileno Dieno (EPDM) | |

| Poliolefina Termoplástica (TPO) | |

| Betún Autoadhesivo | |

| Polietileno de Alta Densidad (HDPE) | |

| Otros |

| Fijación Mecánica |

| Adherencia Total |

| Lastre |

| Otros Tipos de Instalación |

| Residencial |

| Comercial |

| Institucional |

| Infraestructural |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rumanía | |

| Polonia | |

| Serbia | |

| Turquía | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Membrana Aplicada en Líquido | Acrílico |

| Poliuretano | ||

| Poliurea | ||

| Otros | ||

| Membrana en Lámina | Cloruro de Polivinilo (PVC) | |

| Monómero de Etileno Propileno Dieno (EPDM) | ||

| Poliolefina Termoplástica (TPO) | ||

| Betún Autoadhesivo | ||

| Polietileno de Alta Densidad (HDPE) | ||

| Otros | ||

| Por Tipo de Instalación | Fijación Mecánica | |

| Adherencia Total | ||

| Lastre | ||

| Otros Tipos de Instalación | ||

| Por Aplicación | Residencial | |

| Comercial | ||

| Institucional | ||

| Infraestructural | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rumanía | ||

| Polonia | ||

| Serbia | ||

| Turquía | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño global proyectado de la demanda de membranas para techos para 2031?

Se prevé que el gasto alcance los 13.860 millones de USD en 2031, expandiéndose desde los 10.870 millones de USD en 2026 a una CAGR del 4,97% durante el período 2026-2031.

¿Qué categoría de producto se espera que añada más metros cuadrados hasta 2031?

Los sistemas acrílicos, de silicona, poliuretano y poliurea aplicados en líquido añadirán aproximadamente 760 millones de m² gracias a la instalación sin juntas sobre cubiertas existentes y al fácil cumplimiento de los límites de compuestos orgánicos volátiles.

¿Por qué los conjuntos totalmente adheridos están ganando cuota frente a los techos con lastre?

Las aseguradoras favorecen sus clasificaciones de resistencia al viento de Factory Mutual, y evitan las penalizaciones de carga muerta estructural que impone el lastre en los retrofits preparados para instalaciones fotovoltaicas, especialmente en zonas de huracanes y sismos.

¿Qué región contribuirá con los mayores ingresos incrementales entre 2026 y 2031?

Se prevé que Asia-Pacífico, liderada por los proyectos de la Iniciativa de la Franja y la Ruta de China y las viviendas en ciudades inteligentes de India, crezca a una CAGR del 6,33% y ya representa el 45,56% de los ingresos de 2025.

¿Cómo están configurando las nuevas regulaciones las tendencias de formulación de membranas?

El Título 24, las restricciones de sustancias perfluoroalquiladas y polifluoroalquiladas del REACH y los ensayos de fuego Broof(t1) están forzando el cambio hacia TPO sin cloro, tensioactivos no fluorados y adhesivos a base de agua con bajo contenido de compuestos orgánicos volátiles, recompensando a los proveedores con sólida I+D de polímeros propia.

Última actualización de la página el: