Tamaño y Cuota del Mercado de Tejas para Tejados Europeas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 7.85 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.33% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tejas para Tejados Europeas por Mordor Intelligence

El tamaño del mercado de Tejas para Tejados Europeas en 2026 se estima en 8,19 mil millones de USD, con un crecimiento respecto al valor de 2025 de 7,85 mil millones de USD y proyecciones para 2031 que muestran 10,12 mil millones de USD, creciendo a una CAGR del 4,33% durante el período 2026-2031. La sólida presión regulatoria para descarbonizar los edificios, un parque de viviendas envejecido que requiere renovaciones sistemáticas y el aumento de los riesgos relacionados con condiciones climáticas extremas sustentan la expansión constante del mercado de tejas para tejados europeas. La demanda está impulsada por la eficiencia de costes de las tejas de hormigón, la longevidad de las tejas de arcilla y la acelerada transición hacia formatos fotovoltaicos integrados en edificios (BIPV) que se alinean con las normativas obligatorias de solar en tejados. La actividad competitiva se centra en la convergencia de productos, donde los productores consolidados adquieren especialistas en tejas solares para alinearse con los mandatos de edificios verdes de la UE. Al mismo tiempo, la volatilidad de los costes de materias primas y los cuellos de botella en la mano de obra cualificada siguen siendo vientos en contra inmediatos que los fabricantes deben gestionar para proteger los márgenes en el mercado de tejas para tejados europeas.

Conclusiones Clave del Informe

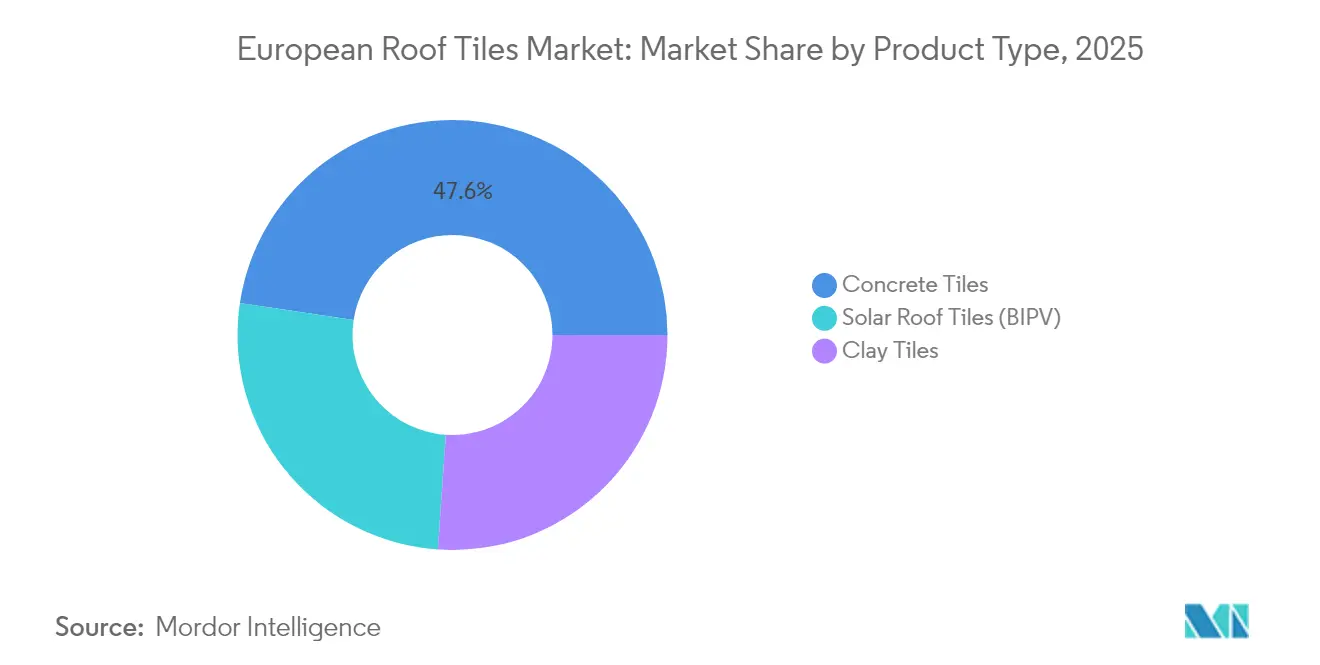

- Por tipo de producto, las tejas de hormigón lideraron con el 47,62% de la cuota del mercado de tejas para tejados europeas en 2025, mientras que las tejas solares para tejados registraron la CAGR más rápida del 6,85% hasta 2031.

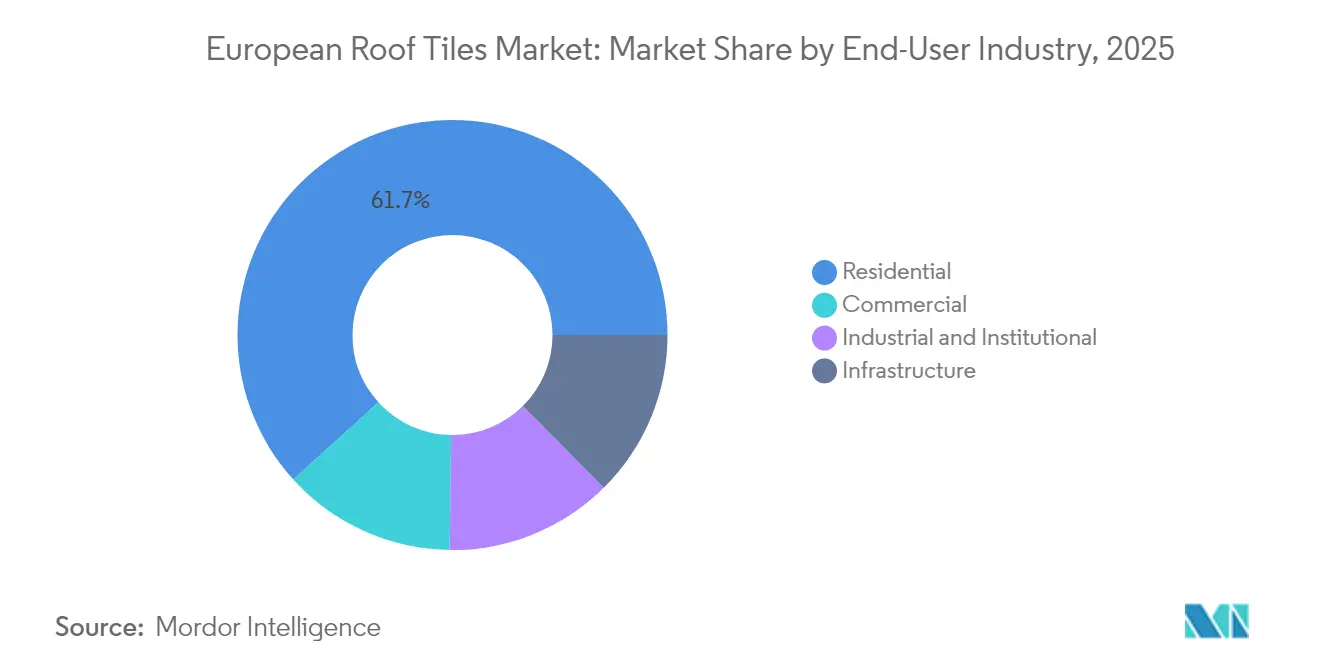

- Por industria de uso final, las aplicaciones residenciales representaron el 61,73% del tamaño del mercado de tejas para tejados europeas en 2025; el segmento comercial avanza a una CAGR del 5,45% hasta 2031.

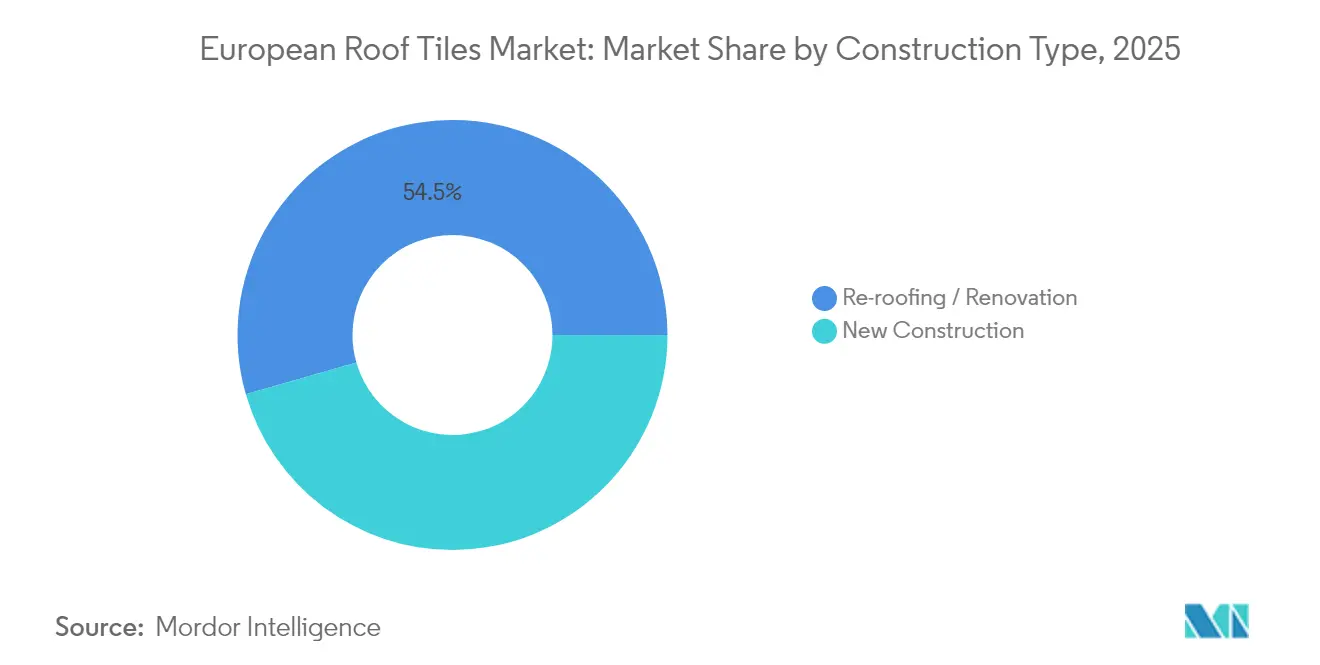

- Por tipo de construcción, el reteajado y la renovación capturaron el 54,45% de la cuota del tamaño del mercado de tejas para tejados europeas en 2025, mientras que la nueva construcción está proyectada a crecer a una CAGR del 5,02% hasta 2031.

- Por geografía, Alemania mantuvo la mayor cuota de ingresos del 18,55% en 2025, y Turquía se prevé que se expanda a una CAGR del 5,26% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Tejas para Tejados Europeas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los mandatos de edificios verdes de la UE aceleran la adopción | +1.20% | En toda la UE; mayor concentración en Alemania, Francia y los Países Bajos | Mediano plazo (2-4 años) |

| Oleada de renovación en el parque de viviendas envejecido | +1.80% | En toda la UE; concentrada en Europa Occidental | Largo plazo (≥4 años) |

| Durabilidad y beneficios del ciclo de vida de las tejas de arcilla/hormigón | +0.90% | Europa del Norte y Central | Largo plazo (≥4 años) |

| Reteajado impulsado por el clima tras eventos meteorológicos extremos | +0.70% | Europa del Sur; regiones costeras | Corto plazo (≤2 años) |

| Las normativas obligatorias de solar fotovoltaico en tejados impulsan las tejas solares | +1.10% | Alemania, Países Bajos, Francia; expansión en toda la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Edificios Verdes de la UE Aceleran la Adopción de Tejas

La Directiva sobre el Rendimiento Energético de los Edificios reformada obliga a los edificios que consumen más de 290 kWh/m² anuales a someterse a renovaciones energéticas antes de 2030. En consecuencia, las especificaciones de adquisición ahora enfatizan los sistemas de tejado que ofrecen altos valores de aislamiento e integran capacidad de generación solar. Las tejas de hormigón y arcilla que cumplen con los umbrales de valor U emergentes se están convirtiendo en opciones por defecto en las licitaciones públicas a medida que los gobiernos locales se alinean con la estrategia de Oleada de Renovación. Los fabricantes con ventaja de primer movimiento lanzan tejas precertificadas para compatibilidad BIPV, posicionándose por delante de los plazos de cumplimiento progresivos. Los adoptantes tardíos corren el riesgo de quedar excluidos de las listas de preselección de proyectos una vez que las transposiciones nacionales de la directiva estén plenamente en vigor.

Oleada de Renovación en el Parque de Viviendas Europeo Envejecido

Tres de cada cuatro viviendas europeas fueron construidas antes de 1990 y no alcanzan las normas de eficiencia actuales. Bruselas tiene como objetivo 35 millones de renovaciones antes de 2030, y los tejados encabezan las listas de prioridades de rehabilitación porque ofrecen reducciones inmediatas de pérdidas de calor. Las tejas de hormigón siguen siendo la opción por defecto para los propietarios con presupuesto ajustado, ya que las prácticas de instalación habituales limitan las horas de mano de obra y la perturbación del proyecto. Los fabricantes aprovechan los ciclos de reemplazo predecibles para sincronizar las ampliaciones de capacidad con los programas regionales de financiación de renovaciones. Los distribuidores amplían los servicios de inventario justo a tiempo, garantizando que los instaladores puedan cumplir con los plazos estrictos de proyectos vinculados a subvenciones.

Ventajas de Durabilidad y Sostenibilidad del Ciclo de Vida de las Tejas de Arcilla/Hormigón

Una vida útil de 50 a 100 años posiciona los productos de arcilla y hormigón como soluciones de menor coste total cuando la inflación de la mano de obra se incorpora a los escenarios de reemplazo. Las evaluaciones independientes del ciclo de vida muestran que la recuperación del carbono incorporado de las tejas de arcilla se produce en un plazo de cinco años, gracias a su superior masa térmica, mientras que las tejas de hormigón requieren un 40% menos de reemplazos que las tejas asfálticas a lo largo de la vida útil típica de un edificio. A medida que el riesgo climático se intensifica, las aseguradoras están revisando las primas a favor de productos probados con calificaciones de resistencia al viento y al impacto de granizo. Por tanto, los productores comercializan las métricas de durabilidad como una propuesta de valor tanto financiera como medioambiental.

Tejas Solares Integradas Impulsadas por las Normativas Obligatorias de Solar Fotovoltaico en Tejados

Los estados federales de Alemania exigen instalaciones solares en nuevas viviendas a partir de 2025, mientras que Francia obliga a la generación in situ para determinados tejados comerciales. Las restricciones estéticas en los distritos patrimoniales favorecen las tejas BIPV que imitan los perfiles tradicionales y alcanzan una eficiencia celular del 25%. Los nuevos participantes en el mercado se asocian con distribuidores de tejas para tejados convencionales para aprovechar las relaciones existentes con los instaladores, acortando así los ciclos de ventas. La transición de nicho a corriente principal ha reducido a la mitad los períodos de amortización del sistema en las regiones de alta insolación, lo que impulsa las economías de escala y nuevas reducciones de precios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios premium frente a tejados de asfalto y chapa metálica | -0.80% | En toda la UE; mayor concentración en Europa del Este | Corto plazo (≤2 años) |

| Escasez de mano de obra cualificada en la instalación de tejas | -0.60% | En toda la UE; aguda en Alemania y los Países Bajos | Mediano plazo (2-4 años) |

| Costes volátiles de energía y materias primas | -0.90% | Regiones de intensa actividad manufacturera en toda la UE | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Precios Premium Frente a Tejados de Asfalto y Chapa Metálica

Las soluciones de arcilla y hormigón siguen siendo entre un 40 y un 60% más caras que las alternativas de asfalto, lo que limita su penetración en los mercados de Europa del Este sensibles al precio. Los picos inflacionarios del gas y el cemento durante 2024-2025 ampliaron esta brecha, obligando a los fabricantes a elegir entre absorber los costes o subir los precios con el riesgo de perder volumen. No obstante, allí donde los costes de mano de obra superan los costes de material, los propietarios valoran cada vez más la vida útil prolongada de las tejas, desplazando el debate sobre la asequibilidad del gasto inicial a la economía del ciclo de vida.

Escasez de Mano de Obra Cualificada en la Instalación Especializada de Tejas

Casi dos tercios de los contratistas de tejados encuestados en 2025 reportaron retrasos en los proyectos debido a la falta de instaladores capacitados. La colocación de tejas, el solape y la integración BIPV exigen conjuntos de habilidades precisas que los programas de aprendizaje no están reponiendo con suficiente rapidez. El incremento de salarios erosiona los márgenes de los contratistas y lleva a algunos a orientar a los clientes hacia alternativas de menor cualificación, como las láminas bituminosas. Los fabricantes contrarrestan esto introduciendo diseños entrelazantes y módulos de formación con realidad aumentada, aunque el acantilado demográfico de artesanos jubilados mantiene la restricción en estado agudo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Integración Solar Impulsa el Crecimiento del Segmento Premium

Las tejas solares se expandieron a una CAGR del 6,85%, superando a todos los demás formatos a medida que proliferaban las obligaciones de solar fotovoltaico en tejados. El hormigón mantuvo una cuota del 47,62% del mercado de tejas para tejados europeas en 2025, lo que refleja sus ventajas de coste y su alcance logístico en las zonas con mayor actividad de renovación. Las tejas de arcilla han captado el mercado de restauración patrimonial gracias a su estética auténtica y sus reivindicaciones de durabilidad de 100 años. Los fabricantes fusionan las líneas tradicionales con variantes BIPV para capturar ventas de adyacencia, mientras que los formatos solares curvos eliminan las objeciones estéticas anteriores.

El mercado de tejas para tejados europeas se mapea cada vez más en una jerarquía de valor de tres niveles: tejas solares en los rangos de precio premium pero con volumen limitado, hormigón como caballo de batalla de uso generalizado y arcilla para contextos orientados al diseño o a la conservación. La modernización de las plantas se centra en el control digital de hornos para reducir el consumo de gas, alineándose con los planes corporativos de neutralidad en carbono. Las adquisiciones transfronterizas se aceleran, creando plataformas que equilibran la capacidad de hormigón como producto básico con carteras solares protegidas por patentes, consolidando aún más el sector de tejas para tejados europeas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: La Aceleración Comercial Supera la Estabilidad Residencial

Los proyectos residenciales representaron el 61,73% de la cuota del mercado de tejas para tejados europeas en 2025, ya que las viviendas de uso propio siguieron priorizando el atractivo estético y la durabilidad. Sin embargo, los tejados comerciales avanzan a una CAGR del 5,45% porque los objetivos ESG corporativos están elevando el interés en soluciones BIPV que compensan las facturas de energía. Los edificios industriales y públicos adoptan la contratación basada en el rendimiento, recompensando a los proveedores que pueden cuantificar el coste total de propiedad en lugar del precio de oferta inicial.

Las estructuras de financiación de proyectos evolucionan, con modelos de arrendamiento de tejados que agrupan la instalación, el mantenimiento y la cesión de energía en un único contrato que elimina el riesgo de presupuestación de capital para los gestores de instalaciones. Los fabricantes responden creando equipos internos de servicios energéticos o asociándose con agregadores de contratos de compra de energía, un giro que difumina las líneas históricas entre los materiales de construcción y los sectores de generación distribuida.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: El Dominio de la Renovación Refleja la Madurez del Mercado

El reteajado capturó el 54,45% de la demanda de 2025, subrayando el perfil maduro de los edificios europeos. Los ciclos de reemplazo predecibles garantizan una cartera de pedidos estable, incluso cuando los nuevos inicios de construcción de viviendas fluctúan, lo que permite a los productores optimizar las tiradas por lotes y la adquisición de materias primas. La nueva construcción, con una CAGR prevista del 5,02%, se beneficia de las subvenciones vinculadas a políticas que exigen envolventes con balance energético positivo desde el inicio.

Los clientes de renovación suelen preferir el hormigón por su familiaridad y disponibilidad rápida, mientras que los arquitectos de obra nueva experimentan con formatos solares integrados que satisfacen los presupuestos de carbono sin comprometer la intención de diseño. Los configuradores basados en software permiten ahora a los contratistas evaluar la carga estructural, la zona eólica y la producción eléctrica en una única interfaz, acortando el proceso de ventas y aumentando la precisión de las especificaciones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania mantuvo el 18,55% del mercado de tejas para tejados europeas en 2025, respaldada por estrictos códigos energéticos y un denso ecosistema de instaladores que gestiona a la perfección tanto los formatos tradicionales como los solares. Los mandatos de los estados federales introducidos en 2025 exigen energías renovables in situ para la mayoría de las nuevas construcciones residenciales, lo que garantiza efectivamente una demanda base de tejas BIPV. La automatización en las fábricas alemanas aumenta el rendimiento manteniendo la precisión dimensional, lo que permite exportaciones que cumplen con diversas normas europeas.

Se prevé que Turquía crezca a una CAGR del 5,26% hasta 2031, impulsada por una rápida urbanización y la reconstrucción posterior a los terremotos que prioriza la seguridad sísmica y la eficiencia energética. Los depósitos locales de arcilla reducen los costes de insumos, lo que permite a los productores turcos fijar precios competitivos dentro de la unión aduanera. La proximidad a los mercados de la UE ofrece opcionalidad de exportación, y el impulso gubernamental a la vivienda sostiene el volumen interno.

Italia, España y Francia forman una tríada madura aunque sensible a las políticas. Las subvenciones de renovación de Italia impulsaron un aumento de los permisos de reteajado en 2025, aunque la volatilidad interanual persiste a medida que los incentivos fiscales cambian. La recuperación de la construcción vinculada al turismo en España se centra en rehabilitaciones sostenibles de hoteles, favoreciendo las tejas con continuidad estética mediterránea. El decreto francés de 2024 que obliga a instalar solar en los grandes tejados comerciales acelera la adopción de soluciones BIPV, mientras que las estrictas normas patrimoniales siguen salvaguardando las especificaciones de arcilla en las zonas protegidas.

El norte de Europa muestra una adopción más lenta pero constante, impulsada por los elevados costes de mano de obra que inclinan la economía del ciclo de vida hacia las tejas de larga duración. Europa del Este sigue siendo sensible al precio, aunque los fondos de cohesión de la UE destinados a la eficiencia energética podrían desbloquear la demanda latente si el diseño de las subvenciones aborda las brechas de asequibilidad en el coste inicial. En conjunto, las variaciones geográficas exigen modelos de comercialización flexibles, desde ventas directas en Alemania hasta enfoques basados en distribuidores en las fragmentadas regiones mediterráneas.

Panorama Competitivo

El mercado de tejas para tejados europeas presenta una concentración consolidada, con Wienerberger, Terreal y BMI acaparando una cuota significativa, mientras que decenas de especialistas regionales atienden a los gustos localizados. El impulso de consolidación se intensificó en 2024-2025 cuando los operadores consolidados adquirieron empresas emergentes de tejas solares para anticiparse a la competencia de los fabricantes de módulos fotovoltaicos. Las operaciones de agrupación respaldadas por capital privado tienen como objetivo las redes de instaladores fragmentadas, agrupando servicios bajo marcas unificadas para capturar el margen de la cadena de distribución.

La adopción tecnológica es un diferenciador clave. Los productores utilizan la optimización de hornos basada en IA para reducir el consumo de gas hasta en un 8%, cumpliendo así sus objetivos de emisiones de Alcance 1. Las herramientas de especificación digital integran bibliotecas BIM, lo que permite a los arquitectos arrastrar y soltar estilos de tejas con datos de rendimiento integrados. Los portales para clientes ofrecen ahora seguimiento de pedidos y reclamaciones de garantía a distancia, una dimensión de servicio que los competidores más pequeños tienen dificultades para replicar.

Los ejes estratégicos giran en torno a las credenciales de sostenibilidad. Los productos con certificación de Declaración Ambiental de Producto (DAP) y las reivindicaciones de cuna a cuna resuenan entre los compradores institucionales, mientras que las etiquetas voluntarias de resistencia al granizo de terceros desbloquean descuentos respaldados por seguros. Las empresas también pilotean tejas de hormigón con contenido reciclado para mitigar las emisiones relacionadas con la producción de cemento. A medida que el listón regulatorio se eleva, el coste del cumplimiento escala, ampliando efectivamente la ventaja de los operadores consolidados con laboratorios acreditados por ISO y sistemas de calidad certificados.

Líderes del Sector de Tejas para Tejados Europeas

BMI Group

IKO Industries Ltd

Marley

EGGER

Wienerberger AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Sika ha finalizado la adquisición de Cromar Building Products, uno de los principales proveedores del Reino Unido de sistemas de tejados que atiende principalmente a los clientes a través de canales de distribución. Esta adquisición presenta importantes oportunidades de venta cruzada y refuerza los esfuerzos de Sika por expandirse aún más en el mercado de tejados del Reino Unido.

- Marzo de 2024: Wienerberger ha completado con éxito su mayor adquisición, que engloba Terreal en Francia, Italia, España y los EE. UU., así como Creaton en Alemania. Esta iniciativa estratégica se espera que influya significativamente en el mercado de tejas para tejados europeas al mejorar la presencia de mercado de Wienerberger, ampliar su cartera de productos y reforzar su posición competitiva en la región.

Alcance del Informe del Mercado de Tejas para Tejados Europeas

Las tejas para tejados están diseñadas principalmente para evitar la entrada de lluvia y se fabrican tradicionalmente con materiales disponibles localmente, como terracota o pizarra. También se utilizan materiales modernos como el hormigón, el metal y el plástico, y algunas tejas de arcilla tienen un esmalte impermeable. Las tejas para tejados proporcionan una barrera entre el interior de una estructura y los elementos exteriores adversos.

El mercado de tejas para tejados europeas está segmentado por tipo, industria de uso final y geografía. Por tipo, el mercado se segmenta en arcilla, hormigón y otros tipos (metal recubierto de piedra, teja asfáltica, etc.). Por industria de uso final, el mercado se segmenta en residencial, comercial, infraestructura e industrial e institucional. El informe también cubre el tamaño y la previsión del mercado de tejas para tejados en 7 países de Europa. Para cada segmento, los tamaños de mercado y las previsiones se presentan en términos de ingresos (USD).

| Tejas de Arcilla |

| Tejas de Hormigón |

| Tejas Solares para Tejados (BIPV) |

| Residencial |

| Comercial |

| Infraestructura |

| Industrial e Institucional |

| Nueva Construcción |

| Reteajado / Renovación |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Rusia |

| Países Nórdicos |

| Turquía |

| Resto de Europa |

| Por Tipo de Producto | Tejas de Arcilla |

| Tejas de Hormigón | |

| Tejas Solares para Tejados (BIPV) | |

| Por Industria de Uso Final | Residencial |

| Comercial | |

| Infraestructura | |

| Industrial e Institucional | |

| Por Tipo de Construcción | Nueva Construcción |

| Reteajado / Renovación | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Turquía | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tejas para tejados europeas?

El mercado está valorado en 8,19 mil millones de USD en 2026 y se prevé que alcance los 10,12 mil millones de USD en 2031.

¿Qué segmento de producto lidera en cuota de mercado?

Las tejas de hormigón ostentan la cuota más alta con el 47,62% en 2025.

¿Qué geografía muestra el crecimiento más rápido?

Se proyecta que Turquía crezca a una CAGR del 5,26% hasta 2031.

¿Por qué están ganando terreno las tejas BIPV?

Las normativas obligatorias de solar en tejados, la mejora estética y una eficiencia celular superior al 25% están impulsando la adopción.

¿Cuál es la principal restricción que enfrentan los instaladores de tejas?

La escasez de mano de obra cualificada limita la capacidad de instalación en toda la región.

Última actualización de la página el: