Tamaño y Participación del Mercado de Herramientas de Pruebas de Rendimiento

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

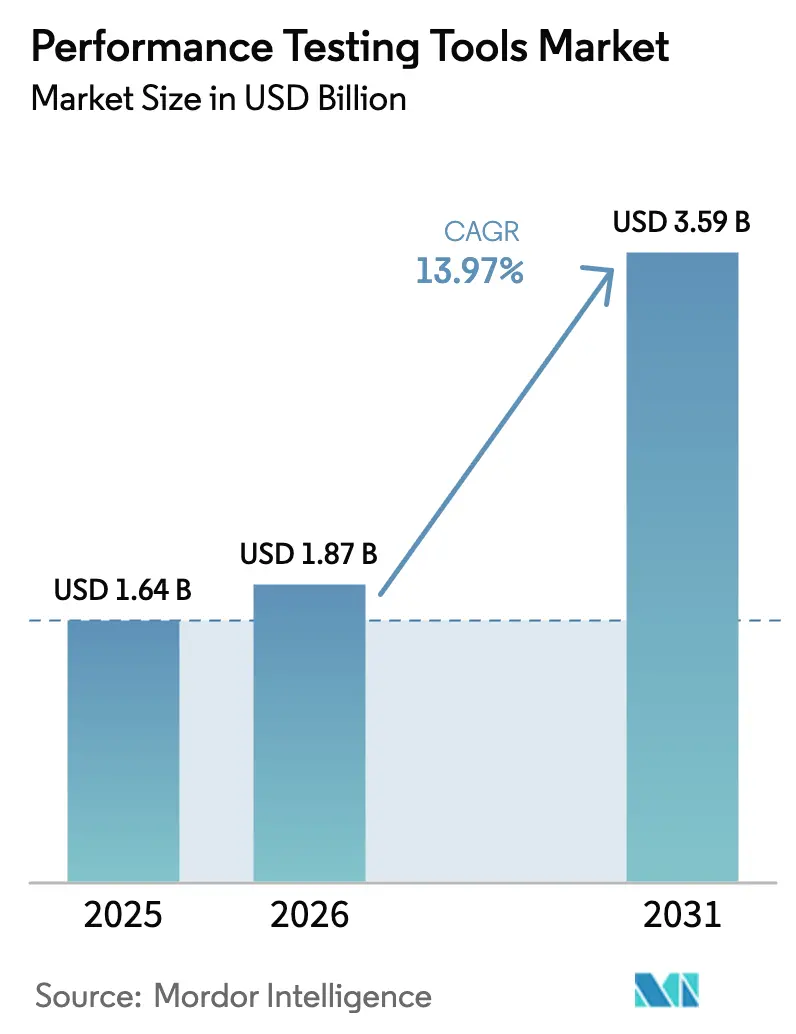

| Tamaño del Mercado (2026) | 1.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.97% CAGR |

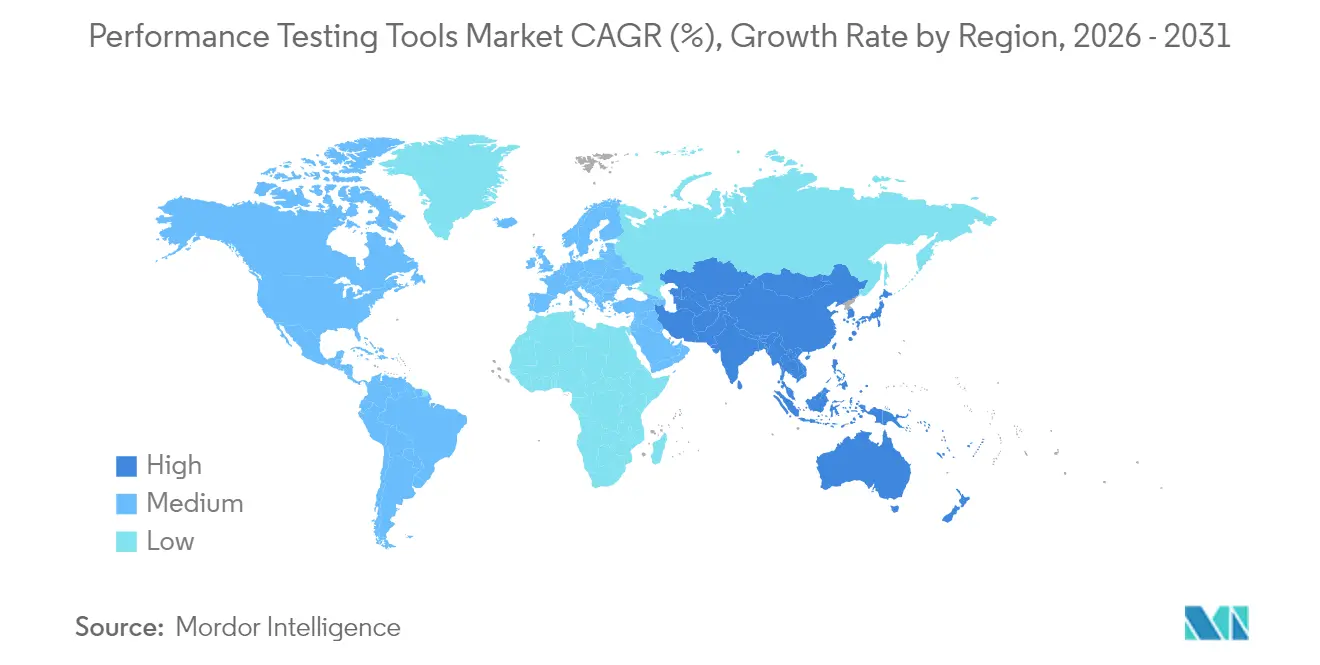

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

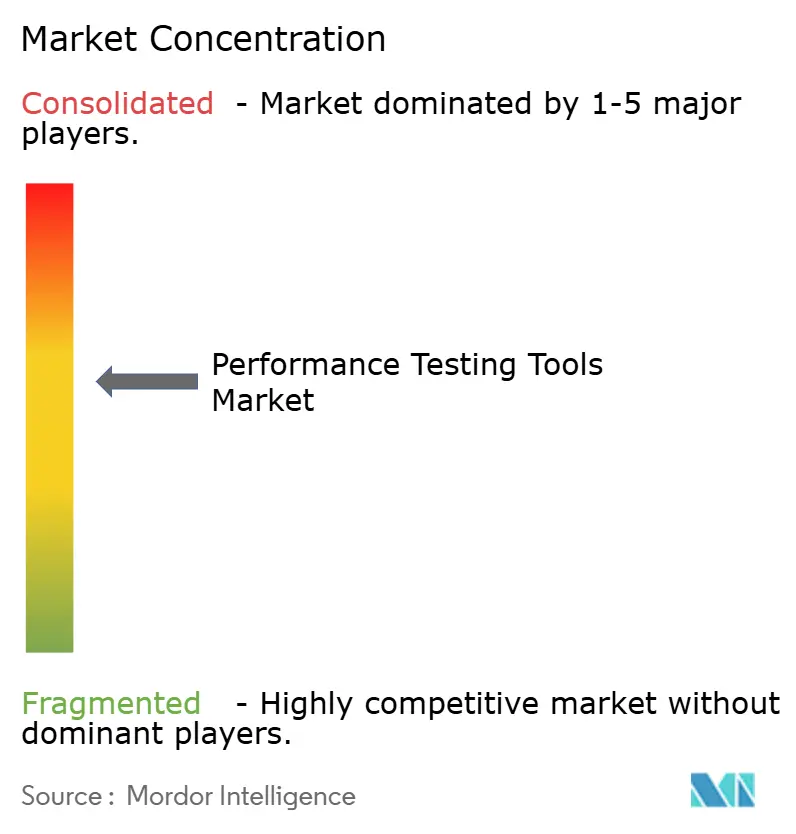

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herramientas de Pruebas de Rendimiento por Mordor Intelligence

El tamaño del mercado de herramientas de pruebas de rendimiento en 2026 se estima en USD 1,87 mil millones, creciendo desde el valor de 2025 de USD 1,64 mil millones con proyecciones para 2031 que muestran USD 3,59 mil millones, creciendo a una CAGR del 13,97% durante 2026-2031. La rápida sustitución del aseguramiento de calidad reactivo por la ingeniería de resiliencia proactiva está acelerando el gasto a medida que las arquitecturas nativas de la nube, la proliferación de microservicios y las cargas de trabajo en el borde amplían las superficies de fallo. Los proveedores de observabilidad están incorporando la generación de carga sintética en la telemetría de producción, lo que obliga a los proveedores especializados a diferenciarse mediante la orquestación autónoma impulsada por IA y la integración con CI/CD. La responsabilidad de adquisición está pasando de equipos de aseguramiento de calidad aislados a grupos de DevOps, SRE e ingeniería de plataformas, ampliando los centros de compra y elevando los valores promedio de los contratos. Los mandatos de cumplimiento, las normas de soberanía de datos y las restricciones de latencia de red están orientando a las empresas altamente reguladas hacia modelos de implementación híbrida, incluso cuando los servicios basados en la nube dominan las nuevas instalaciones.

Conclusiones Clave del Informe

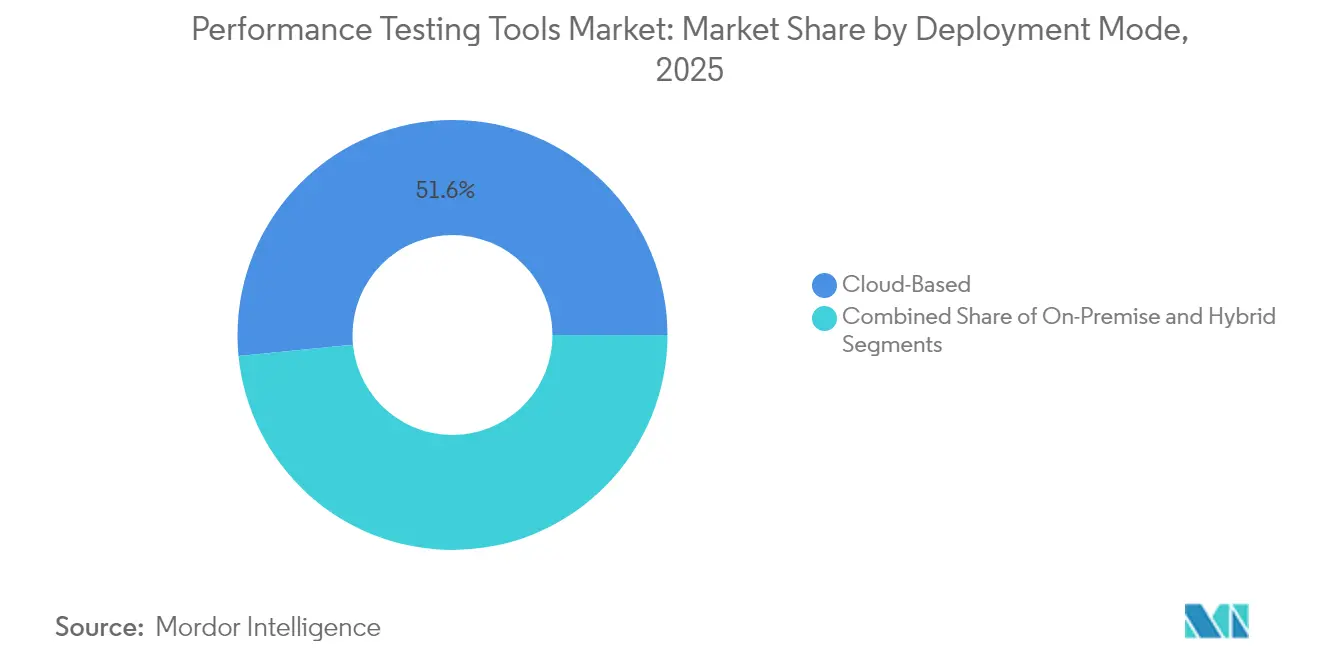

- Por modo de implementación, las soluciones basadas en la nube capturaron el 51,55% de la participación del mercado de herramientas de pruebas de rendimiento en 2025, mientras que se proyecta que las implementaciones híbridas se expandirán a una CAGR del 15,68% hasta 2031.

- Por tipo de prueba, las pruebas de carga lideraron con una participación del 37,10% del tamaño del mercado de herramientas de pruebas de rendimiento en 2025, mientras que las pruebas de escalabilidad registrarán la CAGR más rápida del 16,65% de 2026 a 2031.

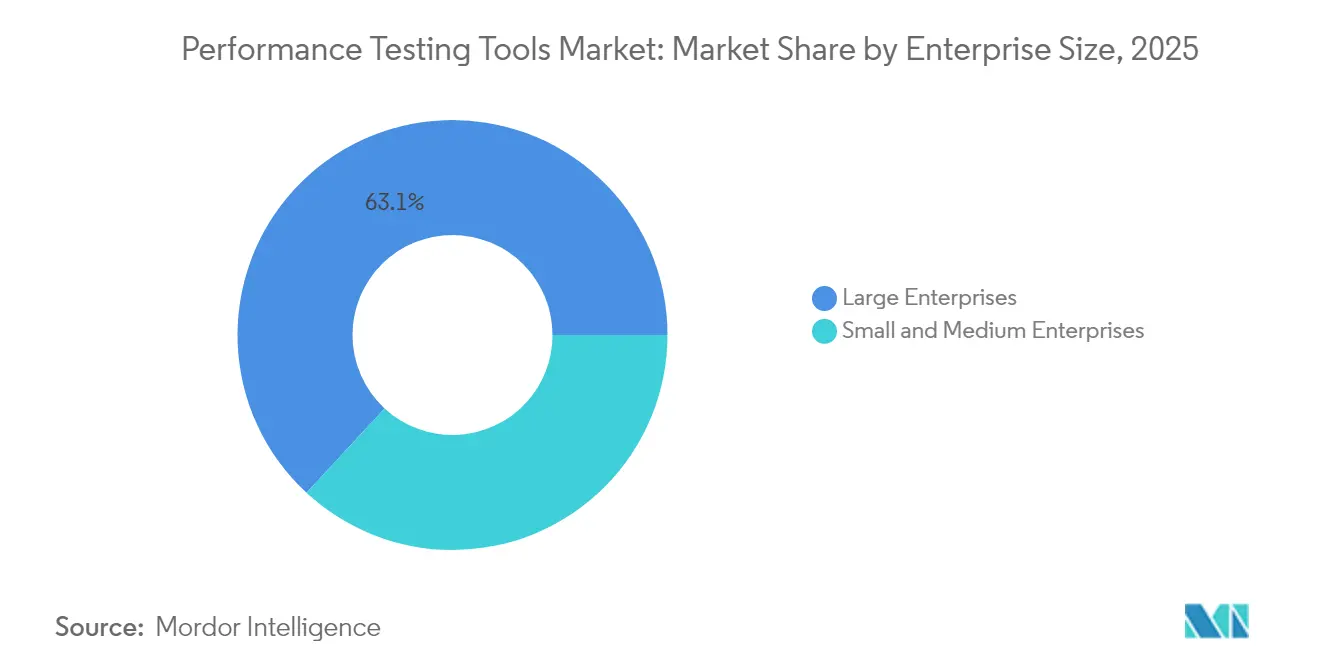

- Por tamaño de empresa, las grandes empresas generaron el 63,12% de los ingresos del mercado de herramientas de pruebas de rendimiento en 2025, mientras que se prevé que las pequeñas y medianas empresas avancen a una CAGR del 15,35% hasta 2031.

- Por vertical de la industria, TI y telecomunicaciones representaron el 29,40% de la participación del mercado de herramientas de pruebas de rendimiento en 2025; se prevé que el sector salud crezca a una CAGR del 17,05% hasta 2031.

- Por licencia de herramienta, los productos comerciales representaron el 58,10% del tamaño del mercado de herramientas de pruebas de rendimiento en 2025, mientras que se espera que las herramientas de código abierto aumenten a una CAGR del 14,85% durante 2026-2031.

- Por geografía, América del Norte dominó el mercado de herramientas de pruebas de rendimiento con una participación del 35,82% en 2025, mientras que se proyecta que Asia Pacífico registre la CAGR más alta del 15,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Herramientas de Pruebas de Rendimiento

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Aplicaciones Nativas de la Nube | +3.2% | Global, concentrado en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Adopción Creciente de Canalizaciones DevOps y CI/CD | +2.8% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Complejidad Creciente de los Microservicios | +2.5% | Global, especialmente en los centros tecnológicos de América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Mandatos de Pruebas Desplazadas a la Izquierda | +1.9% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento de Cargas de Trabajo de Computación en el Borde en Proyectos 5G | +2.1% | Núcleo de Asia Pacífico, con expansión a Oriente Medio y América del Norte | Largo plazo (≥ 4 años) |

| Surgimiento de Pruebas Autónomas Impulsadas por IA | +2.7% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Aplicaciones Nativas de la Nube

Las cargas de trabajo en contenedores introducen infraestructura efímera que las herramientas heredadas tienen dificultades para perfilar, lo que impulsa a las empresas hacia plataformas que descubren servicios automáticamente y correlacionan la degradación con pods específicos. La adopción de Kubernetes alcanzó el 96% entre los encuestados de la Cloud Native Computing Foundation en 2024, lo que ilustra la demanda generalizada de validación continua del rendimiento integrada en las canalizaciones en lugar de fases aisladas previas al lanzamiento.[1]Cloud Native Computing Foundation, "Encuesta Anual CNCF 2024," cncf.io Las respuestas de los proveedores incluyen la integración de Cisco de AppDynamics con Splunk para fusionar el rastreo distribuido y la generación de carga sintética en entornos híbridos. Estándares como ISO/IEC 25010 están evolucionando para abordar la resiliencia de los microservicios, lo que obliga a los compradores a realizar pruebas de degradación gradual junto con el rendimiento máximo.

Adopción Creciente de Canalizaciones DevOps y CI/CD

La integración continua comprime los ciclos de lanzamiento de trimestral a diario, ejerciendo una presión de tiempo sin precedentes sobre las pruebas de rendimiento. CircleCI informó que los equipos que practican CI maduro implementan 208 veces más frecuentemente que sus pares, aunque el 63% aún cita las pruebas de rendimiento como el principal cuello de botella.[2]CircleCI, "Informe sobre el Estado de la Entrega de Software 2024," circleci.com Los agentes ligeros que se ejecutan dentro de clústeres de Kubernetes ahora proporcionan puertas de aprobación o rechazo frente a los objetivos de nivel de servicio en cuestión de minutos, lo que permite la validación a nivel de solicitud de extracción. Atlassian encontró que el 78% de los equipos DevOps de alto rendimiento incorporan verificaciones de rendimiento antes de la fusión, desplazando completamente las pruebas hacia los flujos de trabajo de los desarrolladores. GitOps acelera aún más la adopción mediante escenarios de prueba declarativos controlados por versiones.

Complejidad Creciente de las Arquitecturas de Microservicios

Una aplicación empresarial típica comprende entre 50 y 200 servicios, cada uno de los cuales es un dominio de fallo potencial. Los equipos de SRE deben validar los presupuestos de latencia entre servicios, los impactos de la fragmentación de bases de datos y el comportamiento de los disyuntores, lo que expande exponencialmente las matrices de prueba. Las plataformas unificadas que ejecutan escenarios de carga, pico, escalabilidad, resistencia y volumen desde una única definición están ganando popularidad porque eliminan la proliferación de herramientas. Los resultados financieros del ejercicio 2024 de Dynatrace destacaron la adopción por parte de los clientes de scripts de prueba generados por IA derivados del tráfico de producción, lo que acorta los ciclos de creación de escenarios y alinea las pruebas con el comportamiento real de los usuarios.

Aumento de Cargas de Trabajo de Computación en el Borde en Proyectos 5G de Telecomunicaciones

Los casos de uso de baja latencia, como los vehículos autónomos, exigen tiempos de respuesta de un solo dígito en milisegundos, lo que obliga a las herramientas a simular usuarios geográficamente distribuidos y validar la segmentación de red. GSMA registró 1.900 millones de conexiones 5G en 2024, lo que respalda la inversión de las operadoras de telecomunicaciones en computación en el borde de acceso múltiple. Ericsson proyecta que las cargas de trabajo en el borde contribuirán al 30% de los ingresos de los operadores para 2030. Los proveedores de pruebas deben integrarse con los orquestadores de NFV y tener en cuenta la variabilidad de los recursos de radio, así como las capacidades ausentes en muchas suites centradas en la web.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Brecha de Habilidades en el Grupo de Talento de Ingeniería de Rendimiento | -1.8% | Global, aguda en Asia Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Restricciones Presupuestarias en Pequeñas y Medianas Empresas | -1.3% | Global, concentrado en América del Sur, África y Asia del Sur | Corto plazo (≤ 2 años) |

| Condiciones de Red Inconsistentes en Regiones en Desarrollo | -0.9% | África, Asia del Sur, partes de América Latina | Largo plazo (≥ 4 años) |

| Restricciones de Residencia de Datos y Cumplimiento en Herramientas en la Nube | -1.5% | Europa, China, India, Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Brecha de Habilidades en el Grupo de Talento de Ingeniería de Rendimiento

Solo el 23% de los equipos de aseguramiento de calidad poseen experiencia en ajuste de Kubernetes, mientras que el 67% de las empresas reportan dificultades de contratación para ingenieros que conectan las disciplinas de desarrollo y operaciones.[3]IEEE, "Encuesta sobre la Fuerza Laboral en Ingeniería de Software 2024," ieee.org Las primas salariales del 40-60% para los roles de SRE calificados están dejando a muchas pequeñas y medianas empresas fuera del mercado de talento. Los proveedores están añadiendo interfaces de bajo código y generación de escenarios impulsada por IA, aunque los entornos complejos de borde o malla de servicios aún requieren una comprensión arquitectónica profunda.

Restricciones de Residencia de Datos y Cumplimiento en Herramientas en la Nube

El RGPD, la PIPL de China y el proyecto de Ley de Protección de Datos de India cubren colectivamente a más de 3.000 millones de personas, lo que limita las plataformas de SaaS que transmiten telemetría a través de fronteras. Las normas de externalización bancaria de la UE exigen el alojamiento regional para los datos de prueba. Las actualizaciones de monitoreo continuo de FedRAMP requieren que los proveedores de nube de los Estados Unidos validen su rendimiento bajo carga máxima, reforzando la demanda de implementación híbrida en cargas de trabajo del sector público.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: El Híbrido Gana Terreno a Medida que Aumenta la Complejidad del Cumplimiento

Las arquitecturas híbridas lograron una CAGR del 15,68% hasta 2031, lo que refleja los esfuerzos de las empresas por equilibrar las normas de soberanía con la elasticidad de la nube. Las opciones basadas en la nube mantuvieron una participación de mercado del 51,55% en el mercado de herramientas de pruebas de rendimiento en 2025, principalmente debido a los precios por consumo que eliminan los costos generales de infraestructura local. Los reguladores de la UE e India exigen cada vez más el almacenamiento localizado de datos, lo que motiva a las empresas de servicios financieros y salud a mantener los planos de control en las instalaciones mientras descargan la generación de carga máxima a las nubes públicas. La integración de Cisco de la telemetría de Splunk en entornos híbridos ilustra la convergencia de plataformas exigida por los compradores regulados.

La adopción híbrida se ve reforzada por bases de usuarios geográficamente dispersas que los laboratorios locales no pueden emular de manera económica. Los nodos de borde entregados por Akamai y los hiperescaladores ofrecen tráfico de prueba bajo demanda desde miles de ubicaciones, reflejando los perfiles de latencia de producción. Las herramientas que orquestan la autenticación, las políticas y la sincronización de datos en entornos mixtos reducen la carga operativa, posicionando los planos de control unificados como diferenciadores críticos. Como resultado, se espera que los modelos híbridos reduzcan la brecha con las implementaciones en la nube en el mercado de herramientas de pruebas de rendimiento para 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Prueba: Las Pruebas de Escalabilidad se Disparan en Medio de la Adopción de Kubernetes

Las pruebas de carga siguieron siendo el pilar de los ingresos, con una participación del 37,10% en 2025; sin embargo, las pruebas de escalabilidad se están acelerando a una CAGR del 16,65% a medida que las empresas buscan alinear las políticas de autoescalado con los objetivos de optimización de costos de FinOps. Se proyecta que el tamaño del mercado de herramientas de pruebas de rendimiento para las pruebas de escalabilidad se expandirá significativamente junto con la creciente adopción de cargas de trabajo en contenedores. Las encuestas de la Cloud Native Computing Foundation muestran que el 73% de los usuarios de Kubernetes tienen dificultades para predecir las ganancias de rendimiento a partir de adiciones de réplicas, lo que estimula la demanda de herramientas de perfilado de recursos. El lanzamiento del SDK de JavaScript de Gatling permite a los desarrolladores de Node.js incorporar pruebas sofisticadas en las canalizaciones de CI.

Las pruebas de estrés, pico y resistencia siguen siendo vitales para los eventos de comercio minorista y transmisión de medios donde el tráfico aumenta entre 10 y 50 veces la línea base. Los escenarios de volumen centrados en la E/S de bases de datos están resurgiendo debido a la aparición de conjuntos de datos de IA generativa de múltiples terabytes. Los proveedores que agrupan diversos escenarios bajo una única sintaxis declarativa minimizan las curvas de aprendizaje, un factor decisivo para los equipos que estandarizan en una plataforma en todo el desarrollo y las operaciones.

Por Tamaño de Empresa: El Código Abierto y los Precios por Consumo Desbloquean la Adopción en las Pequeñas y Medianas Empresas

Las grandes organizaciones generaron el 63,12% de los ingresos de 2025, respaldadas por equipos de ingeniería dedicados y licencias plurianuales, aunque las pequeñas y medianas empresas avanzan a una CAGR del 15,35% a medida que las pilas de código abierto reducen las barreras de entrada. El modelo de pago por uso de Grafana K6 se adapta a las necesidades de pruebas esporádicas, permitiendo a las empresas más pequeñas invertir solo cuando los lanzamientos están próximos. La Administración de Pequeñas Empresas de los Estados Unidos informó que el 62% de las pequeñas y medianas empresas sufrieron interrupciones que afectaron los ingresos vinculadas a una validación de rendimiento inadecuada, elevando las pruebas de opcionales a esenciales. Los proveedores que incorporan scripts de prueba generados por IA y bibliotecas de plantillas están captando el crecimiento de las pequeñas y medianas empresas al sortear la escasez de habilidades.

Las grandes empresas seguirán dominando el mercado de herramientas de pruebas de rendimiento porque deben validar aplicaciones globales distribuidas bajo acuerdos de nivel de servicio estrictos. Sin embargo, la contribución proporcional de ingresos de las pequeñas y medianas empresas está destinada a aumentar, impulsada por la adopción liderada por desarrolladores de herramientas de código abierto dentro de flujos de trabajo nativos de la nube.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Vertical de la Industria: La Transformación del Sector Salud Impulsa la Expansión más Rápida

TI y telecomunicaciones mantuvieron una participación del 29,40% en 2025, lo que refleja la madurez temprana de DevOps, mientras que se prevé que el sector salud entregue la CAGR más rápida del 17,05%. La guía actualizada de HIPAA clasifica la validación del rendimiento como una necesidad de cumplimiento para las plataformas de telesalud y registros electrónicos de salud. Los picos de tráfico impredecibles durante eventos de salud pública intensifican la necesidad de monitoreo continuo del rendimiento y pruebas de estrés regulares.

Los servicios financieros siguen siendo un segmento vertical de alto valor porque las directrices de resiliencia operativa de la Reserva Federal exigen una resistencia del sistema demostrable. El comercio minorista, el comercio electrónico y los medios de comunicación sostienen aumentos estacionales que requieren validación de infraestructura escalable. Los programas de digitalización gubernamental en los Estados Unidos, el Reino Unido e India están impulsando la demanda del sector público de herramientas de pruebas de rendimiento.

Por Licencia de Herramienta: El Impulso del Código Abierto Desafía a los Titulares Comerciales

Las suites comerciales representaron el 58,10% de los ingresos en 2025; sin embargo, las opciones de código abierto están creciendo a una CAGR del 14,85% a medida que las empresas buscan evitar la dependencia de un proveedor. Apache JMeter registró más de 10 millones de descargas en 2024.

K6, ahora bajo Grafana Labs, está emergiendo como un estándar de facto para los ecosistemas de JavaScript, Go y Rust debido a su huella ligera y soporte integrado para protocolos modernos. Los proveedores comerciales están abriendo el código fuente de los motores principales mientras reservan análisis avanzados, orquestación distribuida y niveles de soporte empresarial para suscriptores de pago. La confianza de los inversores es evidente en la inversión de USD 1.330 millones de GTCR en Tricentis, que impulsará las pruebas unificadas impulsadas por IA.

Análisis Geográfico

América del Norte comandó una participación de mercado del 35,82% en herramientas de pruebas de rendimiento en 2025, respaldada por la presencia de hiperescaladores, una sólida adopción de la nube y prácticas maduras de SRE. Los requisitos actualizados de monitoreo continuo de FedRAMP sostienen la demanda federal de los Estados Unidos, mientras que las leyes de privacidad provinciales de Canadá impulsan el interés en las implementaciones híbridas. El auge del nearshoring en México contribuye a la creciente carga de aplicaciones de IoT, ampliando así la huella de pruebas de la región. El crecimiento se está moderando a medida que las empresas trasladan los presupuestos de las primeras compras a la consolidación y optimización de plataformas.

Asia Pacífico es la región de más rápido crecimiento, con una CAGR del 15,92% hasta 2031. El mercado de servicios en la nube de India se expandió un 32% interanual en 2024, impulsado por plataformas gubernamentales a gran escala, como Aadhaar, que requieren validación de carga máxima. [4]Ministerio de Electrónica y Tecnología de la Información, "Informe del Mercado de Servicios en la Nube de India 2024," meity.gov.in. La iniciativa "China Digital" de China impulsa a los proveedores de herramientas de pruebas nacionales que cumplen con las restricciones de ciberseguridad sobre el software extranjero. Japón y Corea del Sur avanzan en los despliegues de 5G y borde, mientras que la legislación de infraestructura crítica de Australia exige pruebas de resiliencia en servicios públicos y telecomunicaciones. La escasez de habilidades y la conectividad inconsistente en las subregiones en desarrollo moderan la adopción, pero no frenan el impulso.

Europa muestra un crecimiento constante pero más lento, limitado por el RGPD y las obligaciones de residencia de datos que fragmentan las opciones de herramientas. Las directrices de externalización de la Autoridad Bancaria Europea obligan a los bancos a validar el rendimiento en la nube dentro de las fronteras de la UE, lo que impulsa las implementaciones híbridas y locales. La adopción de la Industria 4.0 en Alemania y la divergencia regulatoria posterior al Brexit del Reino Unido sostienen la demanda en los sectores manufacturero y de servicios financieros. Oriente Medio está acelerando sus inversiones en nube soberana en Arabia Saudita y los Emiratos Árabes Unidos, mientras que la incipiente adopción en África está liderada por aplicaciones de tecnología financiera que requieren resiliencia bajo condiciones de red variables.

Panorama Competitivo

El mercado de herramientas de pruebas de rendimiento está moderadamente fragmentado. Los líderes en observabilidad como Dynatrace, New Relic y Splunk están incorporando la generación de carga sintética en pilas de telemetría unificadas, reenmarcando las pruebas como una extensión de la observabilidad en tiempo de ejecución en lugar de una tarea discreta previa a la producción. La adquisición de Splunk por parte de Cisco por USD 28.000 millones y la compra de Spirent por parte de Keysight por USD 1.460 millones ilustran la consolidación de plataformas orientada a la cobertura de extremo a extremo desde las capas de red hasta las de aplicación. Los proveedores especializados Tricentis, SmartBear y BlazeMeter defienden sus nichos con generación de pruebas impulsada por IA, autoría de bajo código y profundas integraciones con CI/CD, pero enfrentan presiones de margen por la mercantilización de las soluciones de código abierto.

La preferencia de los desarrolladores está cambiando hacia soluciones nativas de Kubernetes que se ejecutan dentro de los clústeres de aplicaciones, eliminando la necesidad de infraestructura de pruebas separada. Los agentes ligeros y los scripts modernos de K6 muestran este cambio, mientras que la adquisición de StormForge por parte de CloudBolt extiende el ajuste autónomo de recursos a la gestión de nube híbrida. Quedan oportunidades de espacio en blanco en la validación en el borde, las pruebas de cargas de trabajo de IA aceleradas por GPU y las características de soberanía de datos conformes con la normativa. Los proveedores que optimizan la compatibilidad con OpenTelemetry y los flujos de trabajo de GitOps están mejor posicionados para capturar el gasto incremental.

Líderes de la Industria de Herramientas de Pruebas de Rendimiento

Micro Focus International plc

IBM Corporation

Broadcom Inc.

Tricentis GmbH

Akamai Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: CloudBolt Software adquirió StormForge, incorporando el ajuste autónomo de recursos de Kubernetes en su suite de nube híbrida.

- Diciembre de 2024: SmartBear adquirió QMetry para mejorar la priorización de casos de prueba impulsada por IA y ampliar su presencia en la región de Asia Pacífico.

- Noviembre de 2024: GTCR invirtió USD 1.330 millones en Tricentis con una valoración de USD 4.500 millones.

- Noviembre de 2024: Cisco integró AppDynamics con Splunk para unificar el rastreo de aplicaciones y el análisis de registros.

- Noviembre de 2024: IBM se asoció con AMD para implementar aceleradores MI300X en IBM Cloud para pruebas de cargas de trabajo de IA.

Alcance del Informe Global del Mercado de Herramientas de Pruebas de Rendimiento

| Basado en la Nube |

| Local |

| Híbrido |

| Pruebas de Carga |

| Pruebas de Estrés |

| Pruebas de Pico |

| Pruebas de Resistencia |

| Pruebas de Volumen |

| Pruebas de Escalabilidad |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| TI y Telecomunicaciones |

| BFSI |

| Salud |

| Comercio Minorista y Comercio Electrónico |

| Medios de Comunicación y Entretenimiento |

| Gobierno |

| Otros Verticales de la Industria |

| Herramientas de Código Abierto |

| Herramientas Comerciales / Propietarias |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Modo de Implementación | Basado en la Nube | ||

| Local | |||

| Híbrido | |||

| Por Tipo de Prueba | Pruebas de Carga | ||

| Pruebas de Estrés | |||

| Pruebas de Pico | |||

| Pruebas de Resistencia | |||

| Pruebas de Volumen | |||

| Pruebas de Escalabilidad | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Vertical de la Industria | TI y Telecomunicaciones | ||

| BFSI | |||

| Salud | |||

| Comercio Minorista y Comercio Electrónico | |||

| Medios de Comunicación y Entretenimiento | |||

| Gobierno | |||

| Otros Verticales de la Industria | |||

| Por Licencia de Herramienta | Herramientas de Código Abierto | ||

| Herramientas Comerciales / Propietarias | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de herramientas de pruebas de rendimiento para 2031?

Se espera que el mercado alcance USD 3.590 millones para 2031, creciendo a una CAGR del 13,97%.

¿Qué modelo de implementación tiene el pronóstico de crecimiento más rápido?

Se prevé que las implementaciones híbridas se expandan a una CAGR del 15,68% a medida que las empresas equilibran el cumplimiento con la escalabilidad de la nube.

¿Por qué el sector salud es el segmento de usuario final de más rápido crecimiento?

La guía actualizada de HIPAA ahora trata la validación del rendimiento como un requisito de cumplimiento, impulsando una CAGR prevista del 17,05% para el gasto en salud.

¿Cómo están influyendo las herramientas de código abierto en las estrategias de los proveedores?

La creciente adopción de JMeter, Gatling y K6 está empujando a los proveedores comerciales a abrir el código fuente de los motores principales y monetizar los análisis premium y el soporte.

¿Qué mercado regional muestra la tasa de crecimiento más alta?

Asia Pacífico lidera con una CAGR del 15,92%, respaldada por la rápida adopción de la nube en India y las iniciativas tecnológicas autóctonas de China.

¿Cómo está transformando la IA las prácticas de pruebas de rendimiento?

Las herramientas impulsadas por IA ahora generan automáticamente scripts de prueba a partir del tráfico de producción, predicen el riesgo de regresión y optimizan el ajuste de recursos, reduciendo drásticamente el esfuerzo manual y el tiempo de ciclo.

Última actualización de la página el: