Tamaño y Participación del Mercado de Lentes Intraoculares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.57% CAGR |

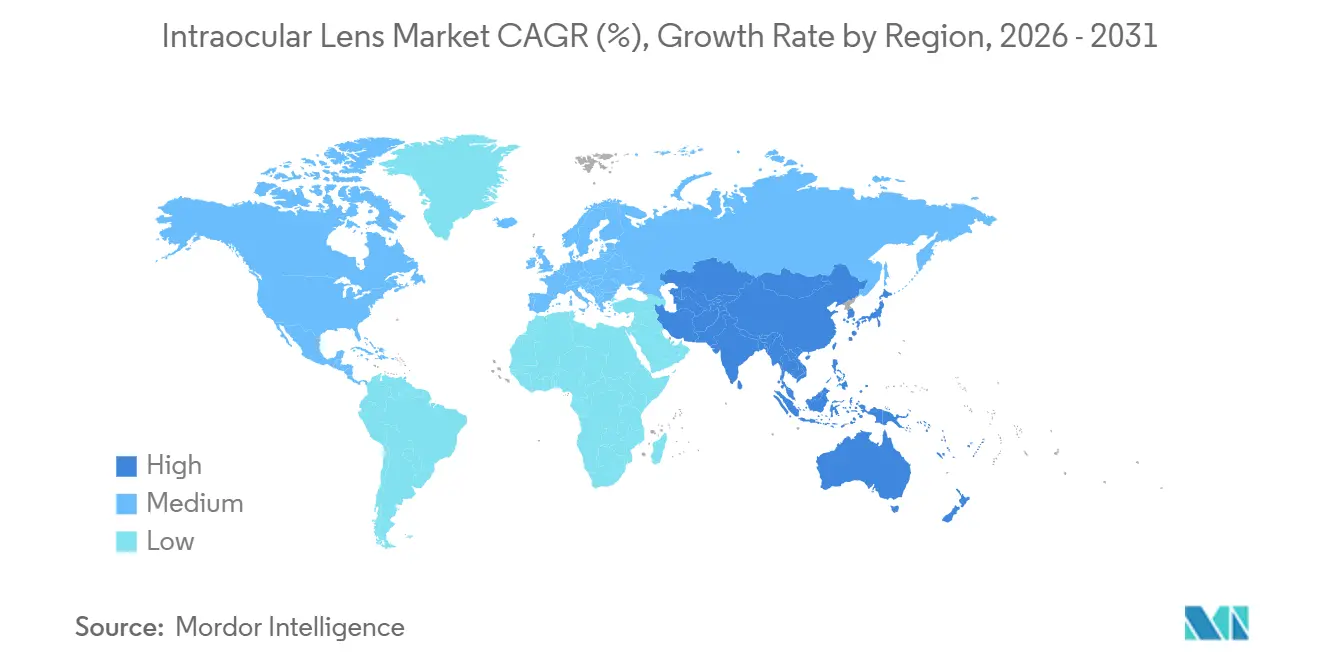

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lentes Intraoculares por Mordor Intelligence

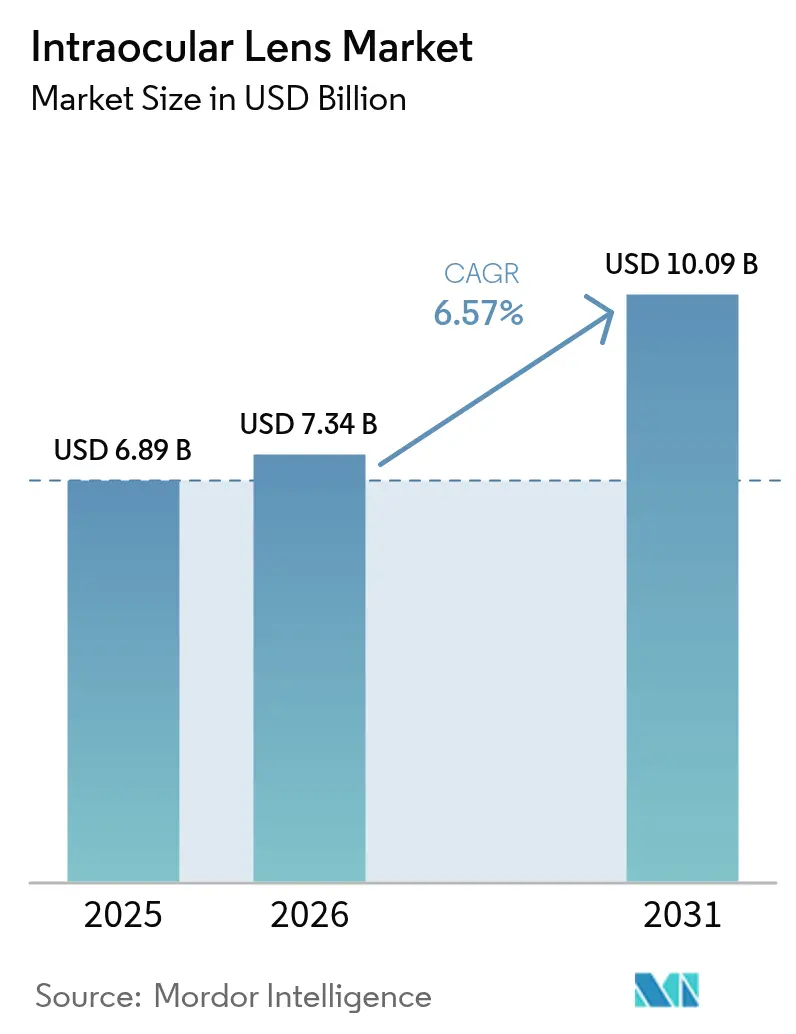

El tamaño del Mercado de Lentes Intraoculares fue valorado en USD 6,89 mil millones en 2025 y se estima que crecerá desde USD 7,34 mil millones en 2026 hasta alcanzar USD 10,09 mil millones en 2031, a una CAGR del 6,57% durante el período de pronóstico (2026-2031).

La expansión de referencia está impulsada por el envejecimiento de la población, que incrementa la incidencia de cataratas, mientras que los diseños premium de corrección de presbicia y las tecnologías de ajuste lumínico generan aumentos en el precio de venta promedio. La confianza de los cirujanos en las calculadoras tóricas y en la óptica de profundidad de foco extendida continúa aumentando, fomentando una adopción más amplia más allá de los primeros adoptantes tradicionales. Sin embargo, el acceso al mercado es desigual: los elevados costos de bolsillo frenan la penetración premium en los sistemas de financiación pública, mientras que los paquetes combinados de catarata-refractiva en centros ambulatorios privados aceleran la adopción electiva. Los ciclos tecnológicos se están comprimiendo a medida que la optimización de la geometría de las lentes impulsada por inteligencia artificial acorta el intervalo entre iteraciones de diseño. El avance paralelo en sistemas de administración de un solo uso y precargados satisface los objetivos de rendimiento del quirófano, pero genera preocupaciones de sostenibilidad en regiones con estrictas regulaciones sobre plásticos.

Conclusiones Clave del Informe

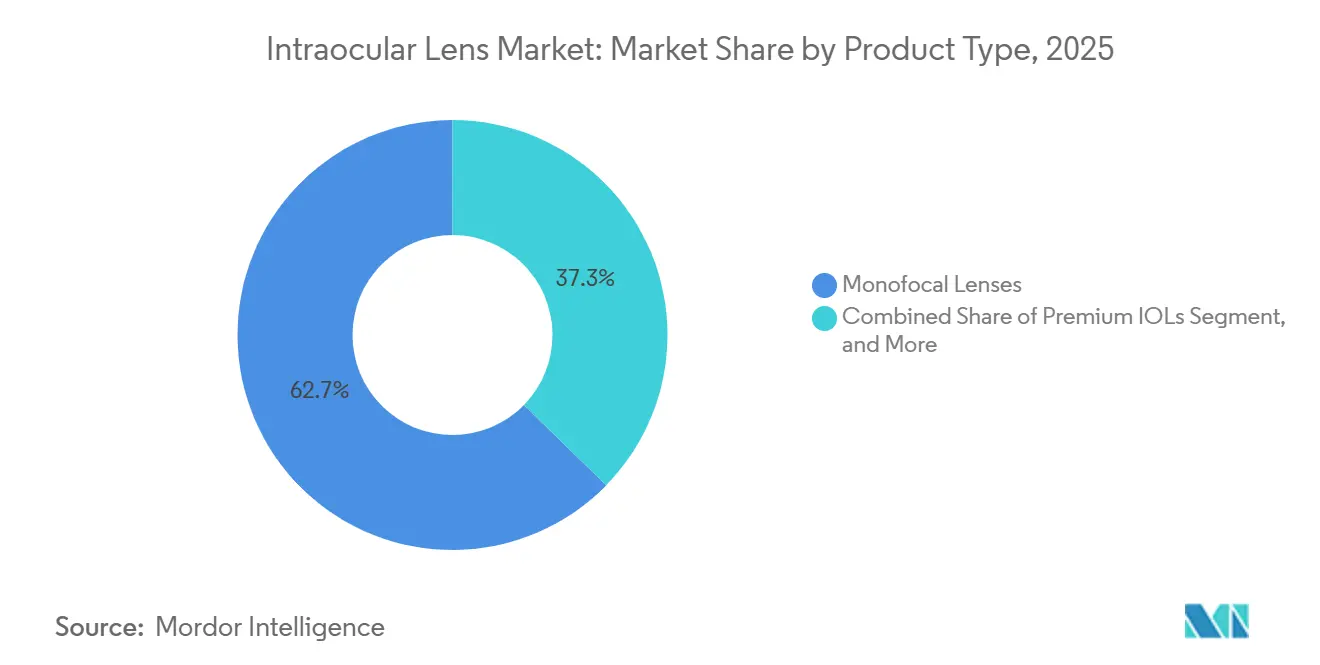

- Por tipo de producto, las lentes monofocales representaron el 62,68% de la participación del mercado de lentes intraoculares en 2025; se proyecta que los LIO premium crecerán a una CAGR del 7,16% hasta 2031.

- Por material, el acrílico hidrofóbico representó el 45,02% del mercado de lentes intraoculares en 2025, mientras que las lentes de silicona lideraron el crecimiento con una CAGR del 7,05% hasta 2031.

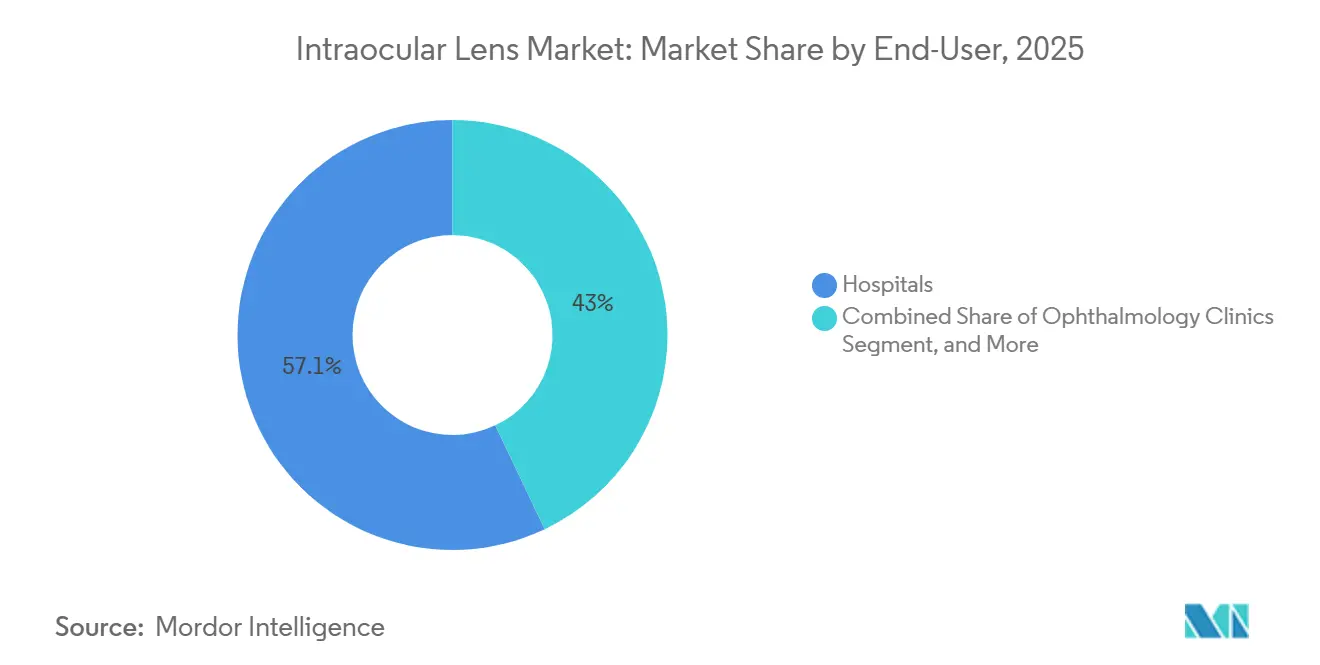

- Por usuario final, los hospitales captaron el 57,05% de los ingresos en 2025, mientras que las clínicas de oftalmología registraron la CAGR más rápida del 7,02% hasta 2031.

- Por aplicación, la cirugía de cataratas representó el 76,61% del tamaño del mercado de lentes intraoculares en 2025, y los casos de uso en trastornos corneales avanzan a una CAGR del 6,95%.

- Por geografía, América del Norte lideró con una participación del 41,76% en 2025, mientras que Asia-Pacífico se expandió a una CAGR del 7,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Lentes Intraoculares

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Aumento vinculado al envejecimiento en los procedimientos globales de cataratas | +1.8% | Global, concentrado en Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Auge en la adopción de LIO premium de corrección de presbicia | +1.5% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2–4 años) |

| Ciclos de producto rápidos: lentes de ajuste lumínico y diseñadas con inteligencia artificial | +1.0% | América del Norte, Europa Occidental | Mediano plazo (2–4 años) |

| Crecimiento del intercambio refractivo de lentes en la cohorte de 40 a 60 años | +0.9% | América del Norte, Europa, Asia-Pacífico de altos ingresos | Corto plazo (≤ 2 años) |

| Centros de turismo médico que reducen el costo del procedimiento | +0.7% | India, Tailandia, Singapur | Mediano plazo (2–4 años) |

| Sistemas precargados de un solo uso que alivian los cuellos de botella en el quirófano | +0.6% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento Vinculado al Envejecimiento en los Procedimientos Globales de Cataratas

La incidencia de cataratas es paralela a la longevidad de la población. Las personas mayores de 80 años tienen un 70% de probabilidad de desarrollar opacidad del cristalino, y muchas esperan una visión de alta calidad para continuar con el compromiso digital y el empleo en etapas avanzadas de la vida. Los centros de cirugía ambulatoria ya registran la catarata como su tipo de caso más frecuente, representando el 19% del volumen de los centros de cirugía ambulatoria en 2024.[1]Comisión Asesora de Pagos de Medicare, "Servicios de centros de cirugía ambulatoria," medpac.gov La presión de capacidad en Asia-Pacífico se magnifica porque el envejecimiento demográfico supera la construcción de clínicas, por lo que los proveedores adoptan cada vez más modelos de alto rendimiento que combinan unidades de facoemulsificación con sistemas de lentes precargados. China realiza más de 4 millones de cirugías de cataratas anualmente, aunque la cobertura quirúrgica en las zonas rurales sigue siendo inferior al 50%. En Japón, con su envejecida población, el ministerio de salud reporta un aumento constante en los ingresos por cataratas, impulsando un mayor uso per cápita de LIO. La red Aravind en India ejemplifica un modelo quirúrgico de alto volumen y rentable. Sin embargo, la tasa quirúrgica nacional de India es de solo 6.000 por millón, significativamente por debajo del referente de 10.000. Esto subraya una gran oportunidad para abordar las brechas de acceso a través de campañas móviles de salud ocular y tele-oftalmología.

Auge en la Adopción de LIO Premium de Corrección de Presbicia

La penetración premium aumentó del 15,5% en 2019 al 18,5% en 2021 a pesar de las brechas en el reembolso. La óptica de ajuste lumínico permite a los cirujanos refinar la potencia después de la operación, reduciendo el riesgo de error refractivo residual. Alcon posee más del 60% de este segmento gracias a las familias PanOptix y Vivity. Los diseños monofocales mejorados, como el Tecnis Eyhance, amplían la profundidad sin los problemas fóticos de los anillos difractivos, ampliando la elegibilidad para pacientes que temen los halos o el deslumbramiento. Los pacientes perciben cada vez más la cirugía de cataratas como un procedimiento refractivo. Un metaanálisis de 2024 reveló que las lentes monofocales mejoradas superaron a los diseños estándar, mejorando la agudeza intermedia en 0,2 logMAR. En 2025, los modelos tóricos capturaron casi el 30% de la participación del mercado premium, impulsados por calculadoras que logran una precisión inferior a 0,25 D.[2]Centro Nacional de Información Biotecnológica, "Disosfotopsia tras el implante de lente intraocular," ncbi.nlm.nih.gov Sin embargo, la asequibilidad sigue siendo un factor divisorio: mientras que los pacientes urbanos invierten fácilmente en mejoras, sus contrapartes rurales a menudo se conforman con implantes básicos. Demostrar los beneficios de costo a largo plazo podría alentar a los pagadores a ampliar su cobertura.

Ciclos de Producto Rápidos: Lentes de Ajuste Lumínico y Diseñadas con Inteligencia Artificial

La lente de RxSight, aprobada por la FDA, ofrece ajustes de potencia de hasta 3,50 D mediante modulación ultravioleta, mientras que la óptica de patrón espiral optimizada por inteligencia artificial de Rayner mantiene el contraste y reduce el deslumbramiento. La métrica de resultados reportados por el paciente AIOLIS, calificada por la FDA, acelera la evaluación clínica, acortando los plazos de investigación y desarrollo para los conceptos premium.[3]Academia Americana de Oftalmología, "Herramienta de Resultados Reportados por el Paciente AIOLIS Calificada por la FDA," aao.org

Alcon y Carl Zeiss están desarrollando modelos de aprendizaje automático que adaptan los perfiles asféricos para que coincidan con la topografía corneal, con miras a un lanzamiento comercial en los próximos dos años. A medida que los ciclos de vida comercial se acortan, los fabricantes se ven cada vez más presionados a invertir en investigación y desarrollo continuo y a mantener presentaciones regulatorias ágiles.

Crecimiento del Intercambio Refractivo de Lentes en la Cohorte de 40 a 60 Años

Los informes de EUROQUO muestran que el intercambio de lentes representa el 80% de la cirugía refractiva, impulsado por présbitas que ven la cirugía como una mejora visual de por vida.[4]Elsie Chan, "Intercambio refractivo de lentes – la evidencia detrás de la práctica," Eye, nature.com Las suites de consultorios médicos gestionaron el 2,2% del volumen de cataratas de los Estados Unidos en el primer trimestre de 2023, señalando el ahorro de costos y la comodidad del paciente como catalizadores para una adopción más amplia.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Alto costo de bolsillo y reembolso irregular | −0.8% | Global; agudo en América del Norte y Europa | Mediano plazo (2–4 años) |

| Preocupaciones por disosfotopsia postoperatoria | −0.5% | Global, especialmente en mercados desarrollados | Corto plazo (≤ 2 años) |

| Dependencia de la cadena de suministro en acrílicos hidrofóbicos especializados | −0.3% | Global; producción de resina concentrada en EE. UU., Europa y Japón | Mediano plazo (2–4 años) |

| Presiones de sostenibilidad sobre los plásticos de un solo uso | −0.2% | Europa, con extensión a América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Bolsillo y Reembolso Desigual para LIO Premium

Los pacientes a menudo pagan entre USD 1.500 y 3.000 por ojo porque el CMS no incluye códigos de LIO de Nueva Tecnología, lo que crea un modelo de acceso de dos niveles. La carga financiera incluye aberrometría diagnóstica y ajustes de seguimiento, lo que disuade a los candidatos sensibles al precio. Los viajes internacionales pueden reducir la factura, aunque el aseguramiento de la calidad varía entre los centros. El CMS restringe los pagos a las lentes monofocales estándar, colocando la carga financiera de los recargos premium directamente sobre los pacientes. Esta política se refleja tanto en Alemania como en el Reino Unido. En respuesta, los fabricantes presentan datos de costo-utilidad que destacan la menor dependencia de las gafas. Sin embargo, los pagadores mantienen un enfoque conservador, limitando el acceso predominantemente a los segmentos más adinerados.

Preocupaciones por Disosfotopsia Postoperatoria que Limitan la Adopción por Parte de los Cirujanos

Los metaanálisis vinculan la óptica trifocal con halos que reducen la satisfacción del paciente. La herramienta AIOLIS muestra que la disosfotopsia genera la mayoría de las quejas, y los intercambios de lentes aumentan el costo y el riesgo. La nueva óptica refractiva segmentada, como la enVista Envy, afirma tasas de baja perturbación del 86%, aliviando la aprensión de los cirujanos. Una revisión de 2024 encontró que entre el 15% y el 20% de los receptores de lentes multifocales reportaron deslumbramiento o halos, con hasta un 3% sometidos a explantación.[5]Centro Nacional de Información Biotecnológica, "Cirugía Global de Cataratas y Resultados Visuales," ncbi.nlm.nih.gov Los modelos de profundidad de foco extendida no difractivos, como Tecnis Symfony y Vivity, reducen la incidencia pero no la erradican. Por lo tanto, los profesionales cautelosos optan por defecto por las lentes monofocales para los pacientes con aversión al riesgo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Monofocales Anclan el Volumen, las Premium Impulsan el Margen

Las lentes monofocales mantuvieron el liderazgo en volumen con el 62,68% de la participación del mercado de lentes intraoculares en 2025. Las categorías premium, que abarcan diseños trifocales, tóricos, de profundidad de foco extendida y acomodativos, registran una CAGR del 7,16% que supera el crecimiento de referencia de las cataratas. La demanda proviene de pacientes que priorizan la visión cercana sin corrección y de cirujanos que promueven los resultados refractivos como parte del manejo de cataratas. Las opciones multifocales como PanOptix ofrecen una alta independencia de las gafas y menos halos que los primeros modelos bifocales. Las monofocales tóricas corrigen hasta 4 D de cilindro corneal y se han vuelto rutinarias en ojos con astigmatismo ≥1 D. La óptica de profundidad de foco extendida, como Tecnis Symfony, sacrifica algo de agudeza cercana a cambio de reducir los efectos secundarios fóticos, siendo adecuada para pacientes escépticos sobre los anillos difractivos. Los prototipos acomodativos, incluido Juvene, apuntan a una amplitud ≥3,5 D, con el objetivo de replicar el cambio de enfoque fisiológico, un hito que los observadores del mercado esperan que desbloquee una conversión premium acelerada.

Los centros quirúrgicos combinan las lentes de corrección de presbicia con la capsulotomía asistida por femtosegundo para mejorar la centración, mientras que los topógrafos refinan la planificación preoperatoria para la alineación del eje tórico. Los clínicos informan que los pacientes con cirugía refractiva previa a menudo prefieren soluciones premium porque la tecnología de ajuste lumínico puede ajustar el error residual. El nivel premium amplía los ingresos por procedimiento, ayudando a las clínicas a compensar los obstáculos del reembolso y fomentando la inversión en diagnósticos avanzados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Los Acrílicos Hidrofóbicos Lideran, el Silicón Gana Terreno por su Plegabilidad

El acrílico hidrofóbico registró una participación del 45,02% en 2025 y sustenta la mayoría de las ópticas premium debido a su baja opacificación de la cápsula posterior. El silicón está resurgiendo a una CAGR del 7,05% porque su alta elasticidad es adecuada para microincisiones de 2,0 mm, reduciendo el astigmatismo inducido quirúrgicamente. Las nuevas ópticas de silicón incorporan cromóforos bloqueadores de ultravioleta y pueden aceptar el refinamiento de potencia por femtosegundo posterior al implante. El acrílico hidrofílico representa ahora el 28,90% de las unidades, rehabilitado por polímeros reticulados y recubrimientos anticálculos que preservan la claridad en entornos vítreos diabéticos. El uso del polimetilmetacrilato (PMMA) disminuye, excepto en casos de trauma que se benefician de la estabilidad rígida.

La investigación de materiales se centra en reducir la opacificación de la cápsula posterior mediante la microtexturización del diseño del borde y en explorar hápticos biorreabsorbibles que desaparecen después de que la fibrosis capsular asegura la óptica. Los proveedores destacan la necesidad de doble abastecimiento de monómeros crudos porque las interrupciones de la pandemia revelaron riesgos de dependencia en las cadenas de acrílico hidrofóbico.

Por Usuario Final: Los Hospitales Dominan, las Clínicas se Aceleran

Los hospitales representaron el 57,05% de los ingresos en 2025, reteniendo los casos de comorbilidad compleja. Las clínicas de oftalmología y los centros de cirugía ambulatoria se están expandiendo a una CAGR del 7,02% a medida que los pagadores se inclinan hacia los pagos ambulatorios combinados. Las clínicas combinan diagnósticos, cirugía y seguimiento en un único ciclo de visita, acortando así el tiempo hasta el tratamiento. Las suites de consultorios médicos, que ahora representan el 2,15% del volumen de los Estados Unidos, atraen a cirujanos que buscan control de la programación y a pacientes que prefieren entornos familiares. Los pacientes de intercambio refractivo de lentes que pagan de su bolsillo muestran altas puntuaciones de promotor neto cuando la cirugía se realiza en suites de propiedad del médico, lo que apoya la expansión boca a boca. Las aseguradoras examinan proyectos piloto de pago combinado que podrían acelerar el cambio al alinear los honorarios de las instalaciones y los profesionales.

La migración amplifica la demanda de plataformas de facoemulsificación compactas y cartuchos de LIO envasados estérilmente que se adaptan a salas de procedimientos más pequeñas. Los proveedores de equipos ahora suministran gabinetes modulares con flujo de aire laminar y microscopios digitales adecuados para la renovación de clínicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Cataratas Dominan, los Trastornos Corneales Emergen

Las cataratas representan el 76,61% de los ingresos por aplicación y seguirán siendo el segmento fundamental hasta 2031. El intercambio refractivo de lentes para la presbicia crece más rápido en términos de precio de venta promedio premium. Los LIO fáquicos que abordan la alta miopía y la ectasia registran una CAGR del 6,95%, liderados por la plataforma EVO de STAAR Surgical. La combinación de entrecruzamiento de colágeno e implantación de LIO tórico restaura la agudeza funcional en el 94% de los ojos tratados. La corrección de la presbicia se amplía con la óptica de orificio estenopeico IC-8 Apthera, que enmascara las aberraciones de orden superior. Los cirujanos que tratan la distrofia de Fuchs coordinan la queratoplastia endotelial de membrana de Descemet con el implante de lentes, ilustrando una tendencia hacia procedimientos combinados del segmento anterior.

Las calculadoras impulsadas por inteligencia artificial fusionan datos tomográficos y de longitud axial para modelar la posición efectiva de la lente con mayor precisión en córneas irregulares, reduciendo así las sorpresas postoperatorias. Estas herramientas refuerzan la disposición del cirujano a ampliar las indicaciones para las lentes premium en ojos complejos que antes se consideraban candidatos marginales.

Análisis Geográfico

América del Norte lideró el mercado de lentes intraoculares en 2025, representando el 41,76% de los ingresos, ya que Medicare cubre la cirugía de cataratas de referencia y los pacientes pueden autofinanciar las mejoras. La penetración premium en los Estados Unidos supera el 21,80%, y las prácticas de oftalmología despliegan una intensa publicidad para atraer candidatos al intercambio refractivo de lentes.

Asia-Pacífico registra la CAGR más rápida del 7,22% debido al envejecimiento demográfico, la expansión del poder adquisitivo de la clase media y los prósperos centros de turismo médico. Tailandia y Singapur ofrecen paquetes de cirugía de LIO premium con estancias de recuperación de tres días, atrayendo volúmenes entrantes que elevan los precios de venta promedio. China continúa ampliando su capacidad para cataratas, aunque la adopción premium sigue siendo inferior al 9,75%, lo que indica un considerable margen de crecimiento una vez que aumenten los niveles de ingresos y reembolso. Los centros de alto volumen de India replican el modelo Aravind, combinando eficiencia con precios modulares, poniendo la adopción premium al alcance de los consumidores urbanos.

Europa cuenta con un reembolso maduro pero con sólidas normas de sostenibilidad. Los reguladores fomentan el uso de sistemas de administración con plástico reducido, lo que lleva a los fabricantes de lentes a probar polímeros de cartucho de origen biológico. Alemania y España reportan una penetración premium cercana al 19,70%, mientras que el Reino Unido se mantiene conservador ante las restricciones presupuestarias del Servicio Nacional de Salud. Los lanzamientos con marcado CE, como Clareon Vivity en 2025, amplían las opciones de corrección de presbicia de los cirujanos.

Oriente Medio y África se expanden desde una base más baja a medida que las asociaciones público-privadas construyen hospitales oftalmológicos especializados en los estados del Golfo y el norte de África. Los pacientes adinerados a menudo viajan a Europa o Asia para cirugías premium, pero los nuevos centros en Dubái y Riad apuntan a revertir el flujo de salida. América del Sur se beneficia del arbitraje de precios por parte de los consumidores norteamericanos; las aseguradoras privadas de Brasil ahora reembolsan lentes de profundidad de foco extendida específicas, impulsando la demanda regional.

Panorama Competitivo

La concentración del mercado es moderada, siendo el liderazgo tecnológico, más que el precio, el factor que define la participación. Alcon mantiene más del 60% de los ingresos del segmento premium gracias a PanOptix, Vivity y el nuevo PanOptix Pro con 94% de utilización de luz. Su sistema precargado AutonoMe se integra en los argumentos de eficiencia para las clínicas de alto volumen. El TECNIS Odyssey de Johnson & Johnson Vision destaca las ganancias de contraste en condiciones de poca luz, posicionando a la empresa como el principal competidor. Carl Zeiss Meditec integra los LIO con biómetros diagnósticos y plataformas de femtosegundo, consolidando ventajas de ecosistema.

Las fusiones y adquisiciones estratégicas configuran las carteras. La adquisición de Lensar por parte de Alcon fortalece la guía por femtosegundo, mientras que Carl Zeiss Meditec adquirió DORC para añadir herramientas de retina y córnea, permitiendo ofertas completas de segmento anterior-posterior. Bausch + Lomb obtuvo la aprobación de la FDA para la enVista Envy en 2024, apostando por una óptica libre de destellos que mitiga la disosfotopsia. Las empresas emergentes persiguen prototipos acomodativos de cambio de forma o ajustes posteriores al implante. RxSight amplió el número de centros en los Estados Unidos certificados para su estación de ajuste lumínico, y Perfect Lens avanza en el modelado de índice por femtosegundo que ajusta la potencia in situ. Los proveedores mitigan el riesgo de materias primas acercando la producción de polímeros a las Américas y Europa.

Surgen alianzas en la cadena de valor a medida que las empresas de diagnóstico se asocian con fabricantes de lentes para integrar nomogramas basados en la nube que se actualizan con resultados del mundo real. Los hospitales y los pagadores evalúan contratos basados en resultados que vinculan el reembolso de las lentes con las tasas de independencia de las gafas a los tres meses, un modelo que podría reescribir los parámetros competitivos.

Líderes de la Industria de Lentes Intraoculares

Hoya Corporation

Eyekon Medical

Carl Zeiss Ag

Alcon Inc.

Bausch Health Companies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Los cirujanos completaron los primeros implantes en los Estados Unidos del LIO trifocal FineVision HP de BVI, que ofrece un alto rendimiento de contraste a distancia, intermedio y de cerca.

- Enero de 2026: Johnson & Johnson Vision solicitó USD 12 millones en incentivos municipales para construir un centro de empaque y distribución en Jacksonville y actualizar el equipo de fabricación con una inversión de USD 500 millones.

- Junio de 2025: El RayOne Galaxy y el RayOne Galaxy Tórico de Rayner estuvieron disponibles en Brasil tras un exitoso estudio multicéntrico que utilizó una óptica espiral no difractiva generada por inteligencia artificial.

- Marzo de 2025: Alcon obtuvo el marcado CE y lanzó Clareon Vivity en toda Europa, combinando óptica de rango extendido con bajo riesgo de halos.

- Febrero de 2025: Alcon introdujo Clareon PanOptix Pro en los Estados Unidos, integrando la óptica ENLIGHTEN NXT en su plataforma precargada AutonoMe.

Alcance del Informe Global del Mercado de Lentes Intraoculares

Según el alcance del informe, una lente intraocular se implanta en el ojo como parte de un tratamiento para las cataratas o la miopía. Estas lentes sintéticas están diseñadas para la corrección de la visión y reemplazan el cristalino natural del ojo.

El mercado de lentes intraoculares está segmentado por producto, usuario final y geografía. Por producto, el mercado está segmentado en lente intraocular monofocal, lente intraocular acomodativa, lente intraocular multifocal y lente intraocular tórica. Por aplicación, el mercado está segmentado en catarata, presbicia, trastorno corneal y otras aplicaciones. Por usuario final, el mercado está segmentado en hospitales, centros ambulatorios y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Este informe de análisis de mercado también cubre los tamaños y tendencias estimados del mercado de lentes intraoculares para 17 países en las principales regiones del mundo. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| LIO Monofocal | |

| LIO Premium | Multifocal |

| Tórico | |

| Acomodativo | |

| Lente Intraocular Fáquica (LIOF) | |

| Otros |

| Acrílico Hidrofóbico |

| Acrílico Hidrofílico |

| Silicona |

| Polimetilmetacrilato (PMMA) |

| Otros |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas de Oftalmología |

| Otros |

| Catarata |

| Presbicia |

| Trastornos Corneales |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | LIO Monofocal | |

| LIO Premium | Multifocal | |

| Tórico | ||

| Acomodativo | ||

| Lente Intraocular Fáquica (LIOF) | ||

| Otros | ||

| Por Material | Acrílico Hidrofóbico | |

| Acrílico Hidrofílico | ||

| Silicona | ||

| Polimetilmetacrilato (PMMA) | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas de Oftalmología | ||

| Otros | ||

| Por Aplicación | Catarata | |

| Presbicia | ||

| Trastornos Corneales | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de lentes intraoculares?

El mercado de lentes intraoculares se sitúa en USD 7,34 mil millones en 2026 y se proyecta que alcance USD 10,09 mil millones en 2031.

¿Qué región crece más rápido en lentes intraoculares?

Asia-Pacífico registra la CAGR más alta del 7,22%, impulsada por el envejecimiento de la población y sólidas redes de turismo médico.

¿Con qué rapidez se están expandiendo los LIO premium?

Las lentes premium crecen a una CAGR del 7,16%, superando a las opciones monofocales a medida que los pacientes buscan independencia de las gafas.

¿Qué material lidera la producción de lentes hoy en día?

El acrílico hidrofóbico tiene una participación del 45,02%, aunque las alternativas de silicona muestran el crecimiento más rápido del 7,05%.

¿Por qué algunos cirujanos dudan en adoptar los LIO premium?

Los altos costos de bolsillo y las preocupaciones sobre la disosfotopsia limitan la adopción a pesar de los claros beneficios visuales.

¿Quién domina el segmento de lentes intraoculares premium?

Alcon controla más del 60,00% de los ingresos globales del segmento premium gracias a las ofertas PanOptix y Vivity.

Última actualización de la página el: