Tamaño y Participación del Mercado de Lentes Terapéuticas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lentes Terapéuticas por Mordor Intelligence

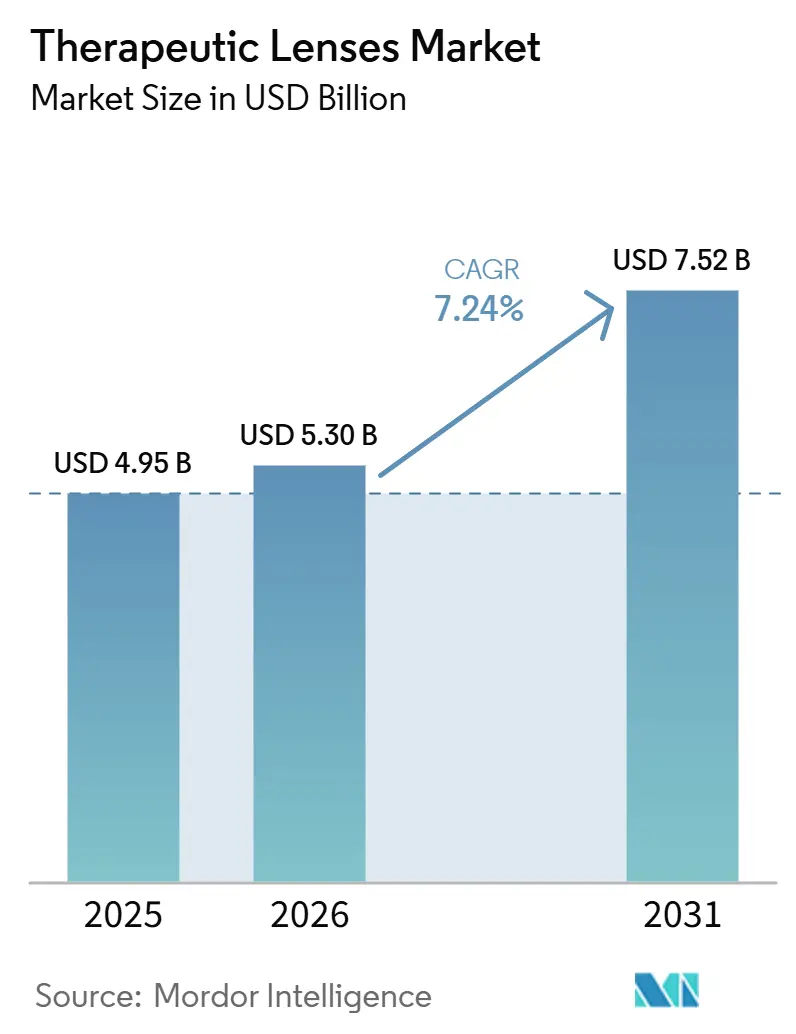

Se proyecta que el tamaño del Mercado de Lentes Terapéuticas sea de USD 4.950 millones en 2025, USD 5.300 millones en 2026, y alcance USD 7.520 millones en 2031, creciendo a una CAGR del 7,24% de 2026 a 2031.

La demanda constante proviene de la creciente carga de miopía, el rápido cambio hacia sustratos de hidrogel de silicona ricos en oxígeno y el impulso normativo que está ampliando el reembolso de lentes médicamente necesarias. Los diseños de liberación de fármacos que proporcionan una dosificación precisa y sostenida están reemplazando a las gotas tradicionales, mientras que el software de adaptación habilitado por inteligencia artificial mejora las tasas de éxito en el primer intento y reduce el tiempo en consulta. Un aumento paralelo en la inversión del lado de la oferta, desde la investigación y desarrollo de polímeros hasta los ensayos clínicos de productos combinados, señala la confianza en que las lentes terapéuticas anclarán las futuras estrategias de administración de fármacos oculares. Los fabricantes que aseguran cadenas de suministro verticalmente integradas para siliconas de grado farmacéutico ya disfrutan de ventajas de escala, aunque los programas de diversificación de materiales están mitigando el riesgo de proveedor único.

Conclusiones Clave del Informe

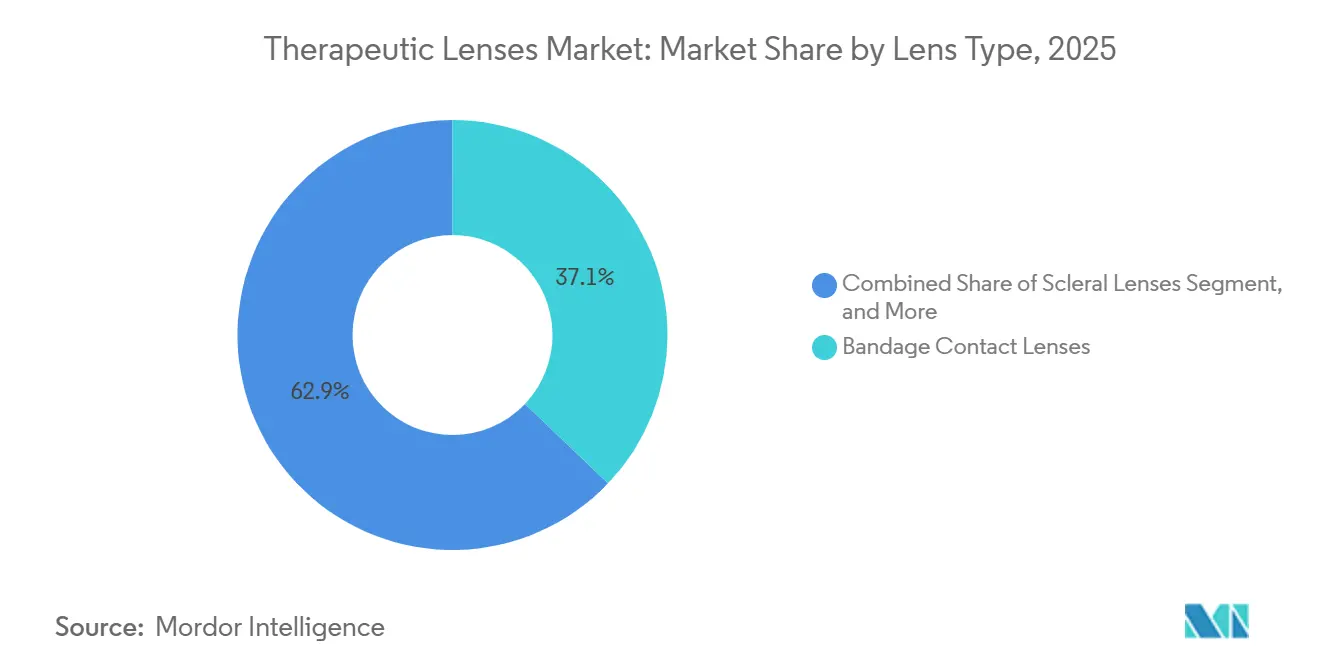

- Por tipo de lente, las lentes vendaje captaron el 37,12% de los ingresos de 2025, mientras que las lentes esclerales avanzan a una CAGR del 8,92% hasta 2031

- Por material, los hidrogeles de silicona lideraron con el 43,12% de los ingresos en 2025; las lentes de acrilato de fluoro-silicona son el material de más rápido crecimiento con una CAGR del 9,55%

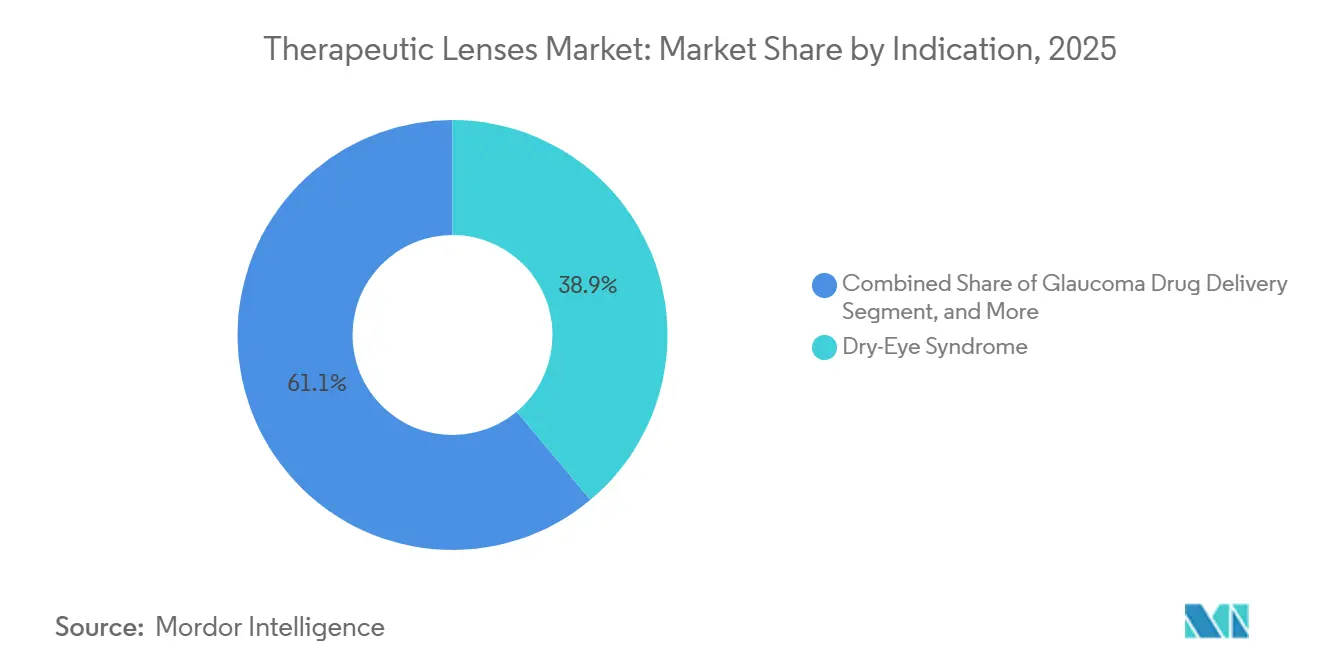

- Por indicación, el síndrome de ojo seco representó el 38,90% de las ventas de 2025; las lentes de administración de fármacos para glaucoma se están acelerando a una CAGR del 10,21%

- Por diseño, los desechables diarios representaron el 53,82% de los ingresos en 2025; los formatos de uso prolongado se están expandiendo a una CAGR del 10,93%

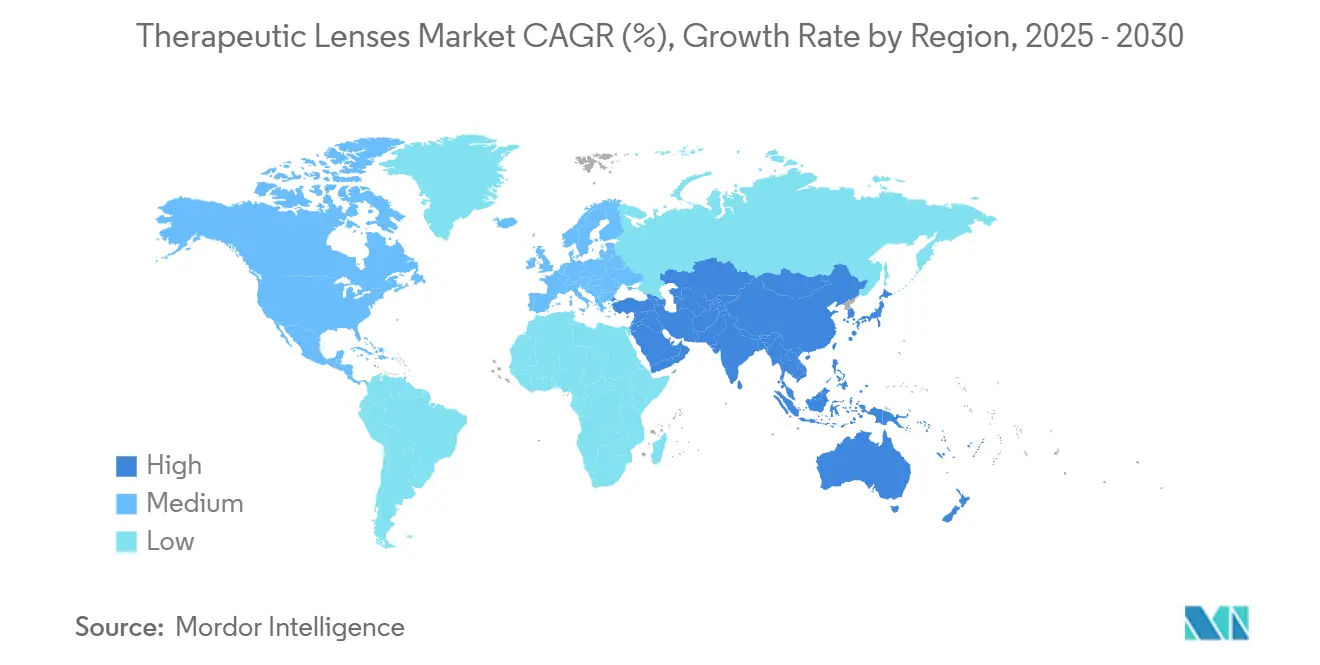

- América del Norte representó el 42,23% de las ventas globales en 2025; Asia-Pacífico está previsto que registre la CAGR regional más alta del 11,93% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Lentes Terapéuticas

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aumento de la prevalencia de miopía entre adultos jóvenes | +1.8% | Asia Oriental, centros urbanos de India | Largo plazo (≥ 4 años) |

| Rápida adopción de materiales de hidrogel de silicona | +1.5% | América del Norte, Europa, Australia, ciudades de nivel 1 de Asia-Pacífico | Mediano plazo (2-4 años) |

| Ampliación del reembolso de seguros para enfermedades de la superficie ocular | +1.2% | Estados Unidos, Alemania, Francia | Mediano plazo (2-4 años) |

| Aumento de ensayos clínicos de lentes de liberación de fármacos | +1.0% | Estados Unidos, Unión Europea, Australia | Largo plazo (≥ 4 años) |

| Plataformas de adaptación de lentes personalizadas guiadas por inteligencia artificial | +0.9% | Estados Unidos, Europa Occidental, ciudades de nivel 1 de China | Corto plazo (≤ 2 años) |

| Investigación y desarrollo militar para lentes de campo medicadas | +0.5% | Estados Unidos, aliados de la OTAN | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Miopía entre Adultos Jóvenes

La miopía global aumentó del 24,32% en 1990 al 35,81% en 2023, con previsiones que sitúan la prevalencia infantil en el 39,80% para 2050.[1]Organización Mundial de la Salud, "Hoja Informativa sobre Miopía," who.int Asia Oriental registra tasas en la escuela secundaria superiores al 70%, lo que obliga a los gobiernos a adoptar iniciativas de cribado a nivel nacional que orientan a los pacientes jóvenes hacia lentes blandas terapéuticas de doble enfoque. Los datos clínicos de seis años muestran una desaceleración del 71% en el crecimiento ocular cuando estas lentes reemplazan la corrección convencional, lo que extiende los ciclos de uso promedio y profundiza los grupos de ingresos recurrentes para los fabricantes. Los hábitos de trabajo de cerca impulsados por la educación y la exposición limitada al aire libre garantizan que la curva de demanda se mantenga pronunciada, consolidando el control de la miopía como el principal catalizador del mercado de lentes terapéuticas.

Rápida Adopción de Materiales de Hidrogel de Silicona

Los hidrogeles de silicona de cuarta generación alcanzan una transmisión de oxígeno de 107 Dk/t, lo que permite la terapia nocturna sin complicaciones relacionadas con la hipoxia. Los agentes humectantes integrados reducen la deposición de proteínas, mientras que las barreras de vitamina E incorporadas extienden la liberación del fármaco hasta 30 días, una mejora quince veces superior en comparación con los hidrogeles convencionales. Los principales fabricantes globales están patentando nuevos macromonómeros que combinan permeabilidad con matrices robustas de carga de fármacos, asegurando que las lentes a base de silicona se mantengan a la vanguardia de la innovación terapéutica. Los hidrogeles de silicona avanzaron del 2,8% de las adaptaciones globales en 2000 al 73,7% en 2023, impulsados por valores de Dk superiores a 100 que mitigan la hipoxia y permiten el uso nocturno.[2]Academia Americana de Oftalmología, "Actualización sobre Materiales de Lentes de Contacto," aao.org Las limitaciones de energía superficial han sido resueltas en gran medida mediante oxidación por plasma y recubrimientos de polietilenglicol, mientras que las nanopartículas de plata incorporadas están logrando actualmente una reducción de dos logaritmos en los recuentos de Pseudomonas durante pruebas de inmersión de 30 días.

Ampliación del Reembolso de Seguros para Enfermedades de la Superficie Ocular

UnitedHealthcare, VSP y múltiples planes de Blue Cross elevaron los límites de reembolso de las lentes terapéuticas HCPCS V2531 hasta un 20% en 2025. Medicare Advantage ahora clasifica las lentes vendaje hidrofílicas como tratamiento de primera línea para la queratopatía bullosa y el ojo seco crónico, eliminando un obstáculo económico significativo para los prescriptores. Los datos de reclamaciones muestran una reducción del 65% en la gravedad de los síntomas entre los pacientes cubiertos en seis meses, lo que refuerza la confianza de los pagadores en que los costos iniciales de las lentes compensan las complicaciones posteriores. En 2024, los planes de Medicare Advantage comenzaron a reembolsar las lentes vendaje para la queratopatía neurotrófica y los defectos epiteliales persistentes bajo HCPCS V2500.[3]Centros de Servicios de Medicare y Medicaid, "Expansión de la Cobertura HCPCS V2500," cms.gov Los aseguradores privados, liderados por Anthem y UnitedHealthcare, ahora cubren hasta el 80% de las lentes terapéuticas aprobadas por la FDA prescritas después de cirugía de cataratas o cirugía refractiva.

Aumento de Ensayos Clínicos de Lentes de Liberación de Fármacos

Tras la autorización de la FDA de Acuvue Theravision con Ketotifeno, los registros académicos enumeran más de 45 estudios intervencionistas de lentes terapéuticas, incluidos programas de latanoprost en fase 3 que proporcionaron control de la presión intraocular durante 24 horas. Los organismos reguladores están elaborando directrices para productos combinados que aclaran los requisitos de química, fabricación y controles (CMC), acortando los ciclos de aprobación en al menos 6 meses e impulsando la inversión de capital de riesgo en dispositivos oculares de liberación sostenida. La lente LL-BMT1 de liberación de bimatoprost de MediPrint Ophthalmics redujo la presión intraocular en 6,2 mmHg durante 28 días con un 95% de adherencia, igualando las gotas diarias pero sin lapsos de dosificación.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alto riesgo de queratitis microbiana | -1.1% | Global, especialmente Asia Meridional y África Subsahariana | Corto plazo (≤ 2 años) |

| Sensibilidad al precio en economías emergentes | -0.9% | India, Asia Sudoriental, América Latina | Mediano plazo (2-4 años) |

| Fragilidad de la cadena de suministro de siliconas de grado farmacéutico | -0.7% | Asia Oriental, América del Norte | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria en torno a los dispositivos de liberación sostenida | -0.6% | Estados Unidos, Europa, mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Riesgo de Queratitis Microbiana

Los usuarios de lentes terapéuticas experimentan incidentes de infección a razón de 52 por cada 10.000 pacientes-año, el triple de la tasa de los usuarios convencionales, debido a las superficies corneales comprometidas y los tiempos de uso prolongados. La creciente resistencia a los antibióticos entre las cepas de Pseudomonas y Serratia intensifica la vigilancia clínica y eleva las cargas de documentación regulatoria. Si bien los recubrimientos antimicrobianos y los regímenes de uso único reducen la incidencia, los prescriptores siguen siendo cautelosos, lo que limita la adopción en cohortes de alto riesgo hasta que los datos de vigilancia a largo plazo confirmen la paridad de seguridad con los desechables diarios.

Sensibilidad al Precio en Economías Emergentes

El gasto anual en lentes terapéuticas oscila entre USD 198,30 y USD 378,10 en los mercados de ingresos medios, lo que representa una parte significativa del gasto sanitario de los hogares. La variabilidad en los costos de los fármacos tópicos y la limitada fabricación local incrementan los copagos de los pacientes, suprimiendo las tasas de adopción a pesar de los demostrables beneficios clínicos. En Bombay, el 90% de los optometristas citan la asequibilidad del paciente como la principal barrera para las adaptaciones multifocales y terapéuticas, lo que subraya la elasticidad de la demanda en relación con el precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Lente: Los Dispositivos Vendaje Anclan los Ingresos, los Formatos Esclerales Aumentan

Las lentes de contacto vendaje representaron el 37,12% de la participación del mercado de lentes terapéuticas en 2025, lo que refleja su papel como apósitos corneales de primera línea que también sirven como reservorios impregnados de fármacos para la terapia localizada. Las lentes esclerales registran la CAGR más rápida del 8,92% hasta 2031 porque su reservorio de fluido apoya la administración de fármacos para el glaucoma y el ojo seco, al tiempo que corrige errores refractivos complejos. Los diseños de liberación de fármacos están a la vanguardia de la innovación, incorporando mecanismos de liberación controlada que extienden la exposición terapéutica más allá de las ventanas de dosificación convencionales. Las lentes terapéuticas blandas mantienen una demanda constante para la protección corneal rutinaria y la comodidad, mientras que las opciones rígidas permeables al gas abordan las córneas irregulares que necesitan una alineación óptica precisa.

La evolución del tipo de lente pone de relieve la convergencia de la corrección visual y la administración farmacológica, ya que los portadores de nanopartículas y la impresión molecular desbloquean perfiles de liberación programables. El crecimiento de las lentes esclerales se beneficia de su capacidad para mantener un reservorio de fármaco estable sobre la superficie ocular, mejorando la biodisponibilidad y la comodidad del paciente en comparación con las gotas oftálmicas. El liderazgo de las lentes vendaje perdura porque los clínicos confían en sus protocolos establecidos para la protección corneal aguda, la cicatrización posoperatoria y el alivio del dolor. En conjunto, estas dinámicas garantizan que cada tipo de lente ocupe un nicho terapéutico diferenciado dentro del creciente mercado de lentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Los Hidrogeles de Silicona Dominan, los Acrilatos de Fluoro-Silicona se Aceleran

Los hidrogeles de silicona aportaron el 43,12% de las ventas de 2025, respaldados por métricas de permeabilidad incomparables que satisfacen los umbrales de seguridad para la terapia nocturna. No obstante, los acrilatos de fluoro-silicona se están expandiendo a una CAGR del 9,55%, combinando la energía superficial fluorada con canales de silicona para elevar la humectabilidad manteniendo el flujo de oxígeno. Los hidrogeles tradicionales encuentran nichos donde un mayor contenido de agua facilita la difusión de fármacos hidrofílicos, aunque los valores más bajos de Dk/t limitan el etiquetado de uso prolongado. Los ingenieros de materiales están equilibrando el módulo, el contenido de agua y la química superficial para ofrecer lentes que mantengan la integridad mecánica durante los ciclos de alta carga de fármacos.

Las líneas de desarrollo competitivas producen variantes de silicona elastomérica que incorporan biosensores sin sacrificar la claridad óptica. A medida que el mercado de lentes terapéuticas madura, pueden surgir híbridos de múltiples materiales con un núcleo de silicona y una superficie de hidrogel para adaptar la cinética de liberación, lo que plantea nuevas oportunidades de propiedad intelectual.

Por Indicación: El Ojo Seco Lidera, la Administración para Glaucoma Supera en Ritmo

Los programas de ojo seco representaron el 38,90% de los ingresos del mercado de lentes terapéuticas en 2025, impulsados por ofertas avanzadas de vendaje y de liberación de ciclosporina que alivian la inflamación y estimulan la producción de lágrimas. Sin embargo, las lentes para glaucoma lideran los gráficos de crecimiento con una CAGR del 10,21%, impulsadas por sólidos datos de control de la presión intraocular y la necesidad de reemplazar los regímenes de gotas con baja adherencia. La profilaxis posquirúrgica, la conjuntivitis alérgica y la atención a las lesiones corneales mantienen cada una una demanda moderada y se benefician de curvas de liberación de fármacos adaptadas.

La evidencia clínica confirma que las plataformas de lentes de contacto logran una absorción corneal 3 veces mayor que las gotas, lo que refuerza la narrativa del mercado de lentes terapéuticas de que la administración sostenida no solo preserva la adherencia sino que también amplifica la eficacia farmacológica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Diseño: Los Desechables Diarios Mantienen la Participación, el Uso Prolongado Gana Impulso

Los desechables diarios representan el 53,82% del gasto global, un testimonio de la preferencia de los clínicos por la seguridad de uso único al gestionar superficies oculares comprometidas. Sin embargo, los avances en materiales han permitido que las lentes de uso prolongado crezcan a una CAGR del 10,93%, satisfaciendo la demanda de los pacientes de regímenes sin complicaciones y liberación continua de fármacos. Los formatos personalizados, incluida la óptica guiada por frente de onda, están creando niveles premium para trastornos refractivos complejos, aprovechando la inteligencia artificial para refinar los parámetros y aumentar las tasas de éxito en el primer ajuste.

Los tornos vinculados a la inteligencia artificial fabrican ahora geometrías de lentes a medida a velocidades que se aproximan a las líneas de producción en masa, difuminando los diferenciales de costos. A medida que se implementen más funciones de lentes inteligentes, es probable que el espectro de diseño converja, permitiendo programas de reemplazo diario para sustratos de grado de uso prolongado.

Análisis Geográfico

América del Norte representó la mayor participación del 42,23% en el mercado de lentes terapéuticas en 2024, impulsada por sistemas de pago integrados y la rápida adopción de innovaciones en dispositivos farmacológicos. Los fabricantes regionales disfrutan de redes de distribución maduras y una sólida adopción por parte de los optometristas, lo que sustenta los precios premium. El comercio electrónico transfronterizo, la tele-optometría y la creciente conciencia sobre el control de la miopía continúan impulsando mejoras en volumen y combinación de productos.

Asia-Pacífico sigue siendo la región de más rápido crecimiento, con una CAGR del 11,93%, impulsada por una prevalencia de miopía sin precedentes del 70-90% entre los adolescentes chinos urbanos y la mejora de los ingresos disponibles. Los gobiernos invierten en cribado escolar, mientras que los hospitales privados se asocian con marcas internacionales, por ejemplo, el memorando de entendimiento de Menicon en 2025 con Dr. Agarwals Eye Hospital para ampliar las clínicas de control de miopía. Los fabricantes de lentes nacionales en China y Corea están desafiando a los titulares con prototipos de liberación de fármacos competitivos en precio, acelerando la democratización del mercado.

América Latina y Oriente Medio y África registran un crecimiento de un solo dígito medio, moderado por la cobertura de seguros limitada y la sensibilidad al precio. No obstante, los distribuidores locales informan de una creciente adopción de lentes profesionales en clínicas urbanas privadas, lo que señala un potencial sin explotar una vez que mejoren las condiciones macroeconómicas. Las empresas multinacionales han comenzado a establecer laboratorios de acabado regionales para eludir los aranceles de importación y la volatilidad cambiaria, mejorando la competitividad.

En todas las regiones, el mercado de lentes terapéuticas se beneficia del impulso de la telesalud que acorta las brechas de acceso; sin embargo, las disparidades regulatorias, la fiscalidad y los estándares variables de esterilización requieren tácticas de entrada al mercado adaptadas. Los esfuerzos de armonización como la Directiva de Dispositivos Médicos de la ASEAN prometen agilizar las aprobaciones, acelerando aún más la expansión en Asia-Pacífico.

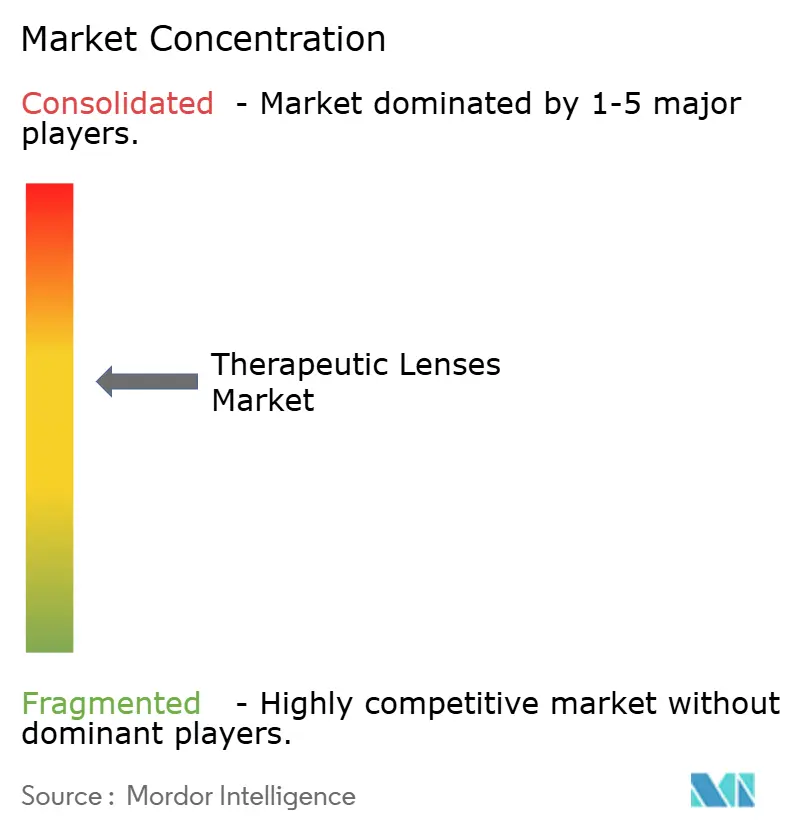

Panorama Competitivo

El mercado de lentes terapéuticas está moderadamente fragmentado: los cinco principales proveedores representan alrededor de la mitad de los ingresos agregados, dejando espacio para nuevos participantes ágiles. Johnson & Johnson Vision Care, Alcon y Bausch + Lomb poseen una amplitud de cartera que abarca desde desechables diarios hasta productos de liberación de fármacos aprobados por la FDA. Alcon registró un crecimiento del 10% en los ingresos por lentes de contacto en 2024, ayudado por el lanzamiento en Estados Unidos de Voyager DSLT, que posiciona a la empresa como un socio integral en el manejo del glaucoma.

Johnson & Johnson generó ganancias de dos dígitos en el cuidado de la visión a medida que Acuvue Theravision, la primera lente de liberación de antihistamínico, registró sólidas compras repetidas. CooperVision, impulsada por mejoras en lentes tóricas y multifocales, elevó los ingresos de 2024 un 9% hasta USD 676,4 millones, apuntando a una mayor captura de participación mediante el lanzamiento de Clariti 1-day multifocal en Canadá.

La actividad de fusiones y adquisiciones refleja una convergencia estratégica: la adquisición de gotas oftálmicas Blink por parte de Bausch + Lomb por USD 106,5 millones integra lubricantes en su ecosistema de lentes de contacto, creando paquetes de promoción cruzada para los pacientes con ojo seco. Los innovadores de nicho como SynergEyes y Contamac se especializan en materiales híbridos y esclerales, atrayendo el interés de asociación de actores farmacéuticos que requieren plataformas personalizadas para moléculas en desarrollo.

Los registros de propiedad intelectual se centran en arquitecturas de carga de fármacos, barreras de difusión de vitamina E, nanopartículas injertadas en superficie y canales fluorados, lo que señala una carrera de patentes para asegurar el rendimiento de liberación sostenida. Al mismo tiempo, las empresas de adaptación guiada por inteligencia artificial otorgan licencias de algoritmos a los principales fabricantes de lentes, ampliando las barreras de entrada para los recién llegados que carecen de grandes bases de datos. La resiliencia de la cadena de suministro emerge como un diferenciador tras las escaseces de silicona de 2023; las empresas con doble abastecimiento de polímeros de grado farmacéutico ahora tienen plazos de entrega más cortos y márgenes brutos mejorados.

Líderes de la Industria de Lentes Terapéuticas

Alcon Inc.

Bausch Health Companies Inc.

Hoya Corporation

Carl Zeiss Meditec AG

Johnson and Johnson Vision Care Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Alcon inició las ventas en Estados Unidos de TOTAL30 Multifocal para Astigmatismo, una lente tórica mensual de gradiente de agua dirigida a pacientes présbitas con astigmatismo.

- Enero de 2026: CooperVision lanzó las lentes de control de miopía MiSight 1 day en Japón, donde el 77% de los estudiantes de primaria son miopes.

- Mayo de 2025: Menicon presentó el Sistema de Gestión del Control de Miopía Bloom, anclado por la lente de ortoqueratología nocturna Bloom Night.

- Octubre de 2025: Johnson & Johnson Vision presentó datos que muestran que ACUVUE OASYS MAX 1-Day para Astigmatismo proporcionó mayor comodidad al final del día que un competidor líder en la reunión de la Academia Americana de Optometría.

- Noviembre de 2025: Newton Inc. se asoció con Hong Kong Optical Lens Co. para distribuir las lentes de alivio de cefaleas Neurolens y las lentes de fatiga digital Sequel en Hong Kong y China continental.

Alcance del Informe Global del Mercado de Lentes Terapéuticas

Según el alcance del informe, las lentes terapéuticas están destinadas a detener el roce mecánico de los párpados parpadeantes sobre una córnea que ha sido dañada o infectada, permitiendo que la córnea sane. Una amplia gama de afecciones corneales, incluida la queratopatía bullosa, las erosiones corneales, los defectos del epitelio corneal y las afecciones posquirúrgicas como la post-queratoplastia y la post-corrección láser de la visión, pueden tratarse con lentes terapéuticas. El mercado de lentes de contacto terapéuticas está segmentado por producto, aplicación, usuario final y geografía. Por producto, el mercado está segmentado en lentes intraoculares, lentes progresivas y otros. Por aplicación, el mercado está segmentado en miopía, presbicia, cirugía/trastornos corneales, cirugía ocular posterior, administración de fármacos y otros. Por usuario final, el mercado está segmentado en hospitales, centros ambulatorios y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para los segmentos anteriores.

| Lentes de Contacto Vendaje |

| Lentes de Liberación de Fármacos |

| Lentes Esclerales |

| Lentes Terapéuticas Blandas |

| Lentes Terapéuticas Rígidas Permeables al Gas |

| Hidrogel |

| Hidrogel de Silicona |

| Acrilato de Fluoro-Silicona |

| PMMA y Otros |

| Úlcera e Lesión Corneal |

| Síndrome de Ojo Seco |

| Cicatrización Posquirúrgica |

| Administración de Fármacos para Glaucoma |

| Afecciones Alérgicas e Inflamatorias |

| Desechable Diario |

| Uso Prolongado |

| Personalizado (Guiado por Frente de Onda, Ortoqueratología) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Lente | Lentes de Contacto Vendaje | |

| Lentes de Liberación de Fármacos | ||

| Lentes Esclerales | ||

| Lentes Terapéuticas Blandas | ||

| Lentes Terapéuticas Rígidas Permeables al Gas | ||

| Por Material | Hidrogel | |

| Hidrogel de Silicona | ||

| Acrilato de Fluoro-Silicona | ||

| PMMA y Otros | ||

| Por Indicación | Úlcera e Lesión Corneal | |

| Síndrome de Ojo Seco | ||

| Cicatrización Posquirúrgica | ||

| Administración de Fármacos para Glaucoma | ||

| Afecciones Alérgicas e Inflamatorias | ||

| Por Diseño | Desechable Diario | |

| Uso Prolongado | ||

| Personalizado (Guiado por Frente de Onda, Ortoqueratología) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de lentes terapéuticas para 2031?

Se espera que el tamaño del mercado de lentes terapéuticas alcance USD 7.520 millones para 2031, expandiéndose a una CAGR del 7,24% desde 2026.

¿Qué material lidera los ingresos globales actualmente?

Las formulaciones de hidrogel de silicona representan el 43,12% de las ventas de 2025 debido a que su alta permeabilidad al oxígeno respalda los usos terapéuticos de uso prolongado.

¿Por qué las lentes de liberación de fármacos están ganando terreno?

Los ensayos de fase 2 muestran que las lentes de liberación de bimatoprost reducen la presión intraocular con un 95% de adherencia, igualando las gotas diarias y eliminando los lapsos de dosificación.

¿Qué región está creciendo más rápido?

Se prevé que Asia-Pacífico registre una CAGR del 11,93% hasta 2031, impulsada por la gran población miope de China y los cribados escolares obligados por el gobierno.

¿Cómo están influyendo los aseguradores en la adopción?

Medicare Advantage y los principales aseguradores privados de Estados Unidos ahora reembolsan las lentes terapéuticas para enfermedades de la superficie ocular, reduciendo los costos para los pacientes e impulsando una mayor adopción.

¿Qué riesgos de infección siguen siendo una preocupación?

El uso nocturno de lentes aumenta la probabilidad de queratitis microbiana hasta 21 veces en comparación con los desechables diarios, lo que lleva a los fabricantes a añadir recubrimientos antimicrobianos.

Última actualización de la página el: