Tamaño y Participación del Mercado de Lentes Esclerales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

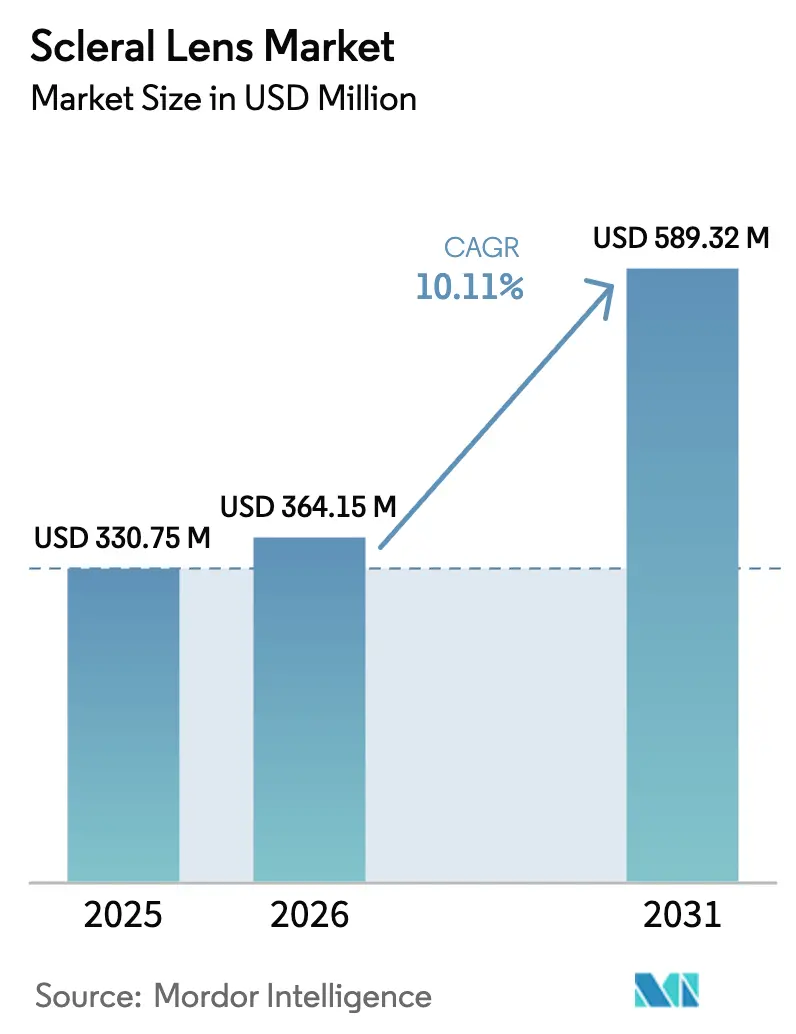

| Tamaño del Mercado (2026) | 364.15 Millones de dólares |

| Tamaño del Mercado (2031) | 589.32 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

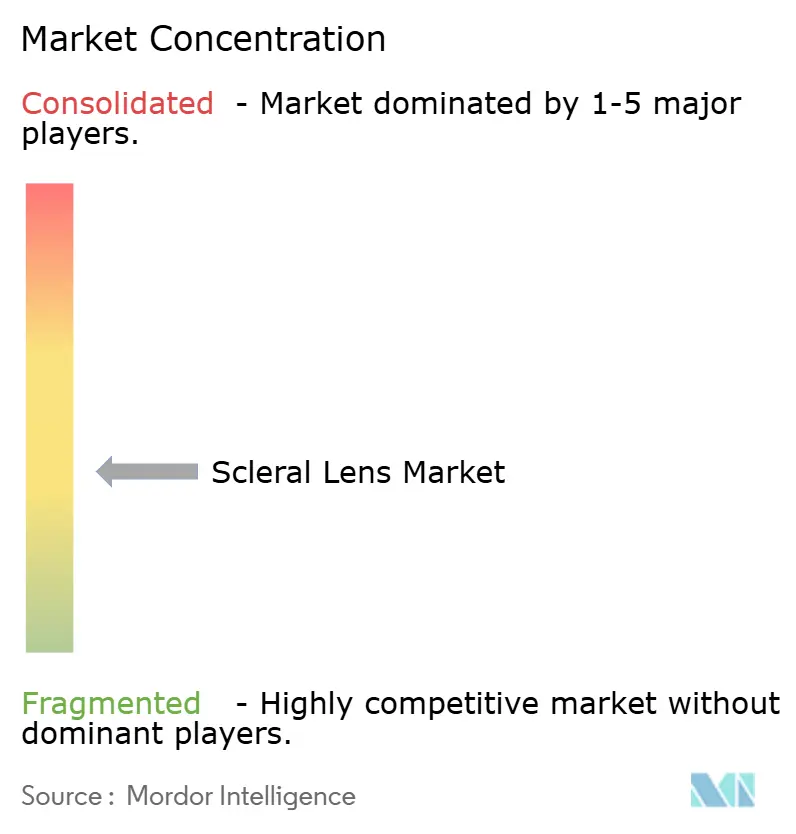

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lentes Esclerales por Mordor Intelligence

El tamaño del Mercado de Lentes Esclerales fue valorado en USD 330,75 millones en 2025 y se estima que crecerá desde USD 364,15 millones en 2026 hasta alcanzar USD 589,32 millones para 2031, a una CAGR del 10,11% durante el período de previsión (2026-2031). La creciente aceptación clínica de las lentes esclerales para trastornos corneales complejos, la rápida innovación en ciencias de materiales en polímeros de alta permeabilidad al oxígeno y una mayor competencia de los profesionales están impulsando la demanda. La creciente detección de queratocono pediátrico, la expansión de las líneas de lentes de liberación de fármacos y el surgimiento de la impresión 3-D para dispositivos a medida refuerzan aún más el impulso. Las políticas de reembolso norteamericanas y los especialistas en adaptación sustentan el liderazgo actual en ingresos, mientras que la aceleración de la formación de profesionales en Asia-Pacífico impulsa la adopción más rápida. La mayor inversión en plataformas de adaptación digital y la resiliencia de la cadena de suministro para los compuestos de acrilato de fluorosilicona probablemente influirán en la estrategia competitiva en todo el mercado de lentes esclerales.

Conclusiones Clave del Informe

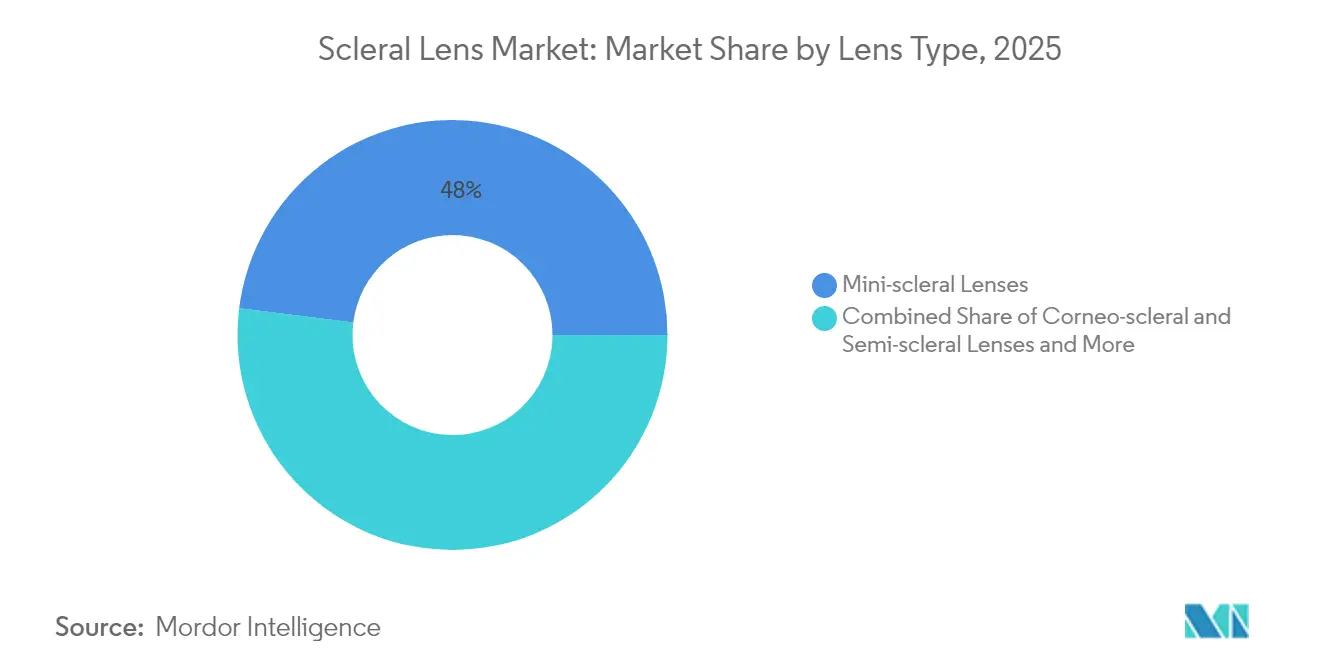

- Por tipo de lente, las lentes mini-esclerales representaron el 48,02% de la participación del mercado de lentes esclerales en 2025, mientras que se prevé que las lentes esclerales completas crezcan a una CAGR del 14,05% hasta 2031.

- Por aplicación, las indicaciones de córnea irregular representaron el 62,06% del tamaño del mercado de lentes esclerales en 2025; las aplicaciones para enfermedades de la superficie ocular avanzan a una CAGR del 16,39% hasta 2031.

- Por usuario final, los hospitales lideraron con una participación de ingresos del 37,68% en 2025, mientras que las clínicas oftalmológicas están preparadas para una CAGR del 13,98% hasta 2031.

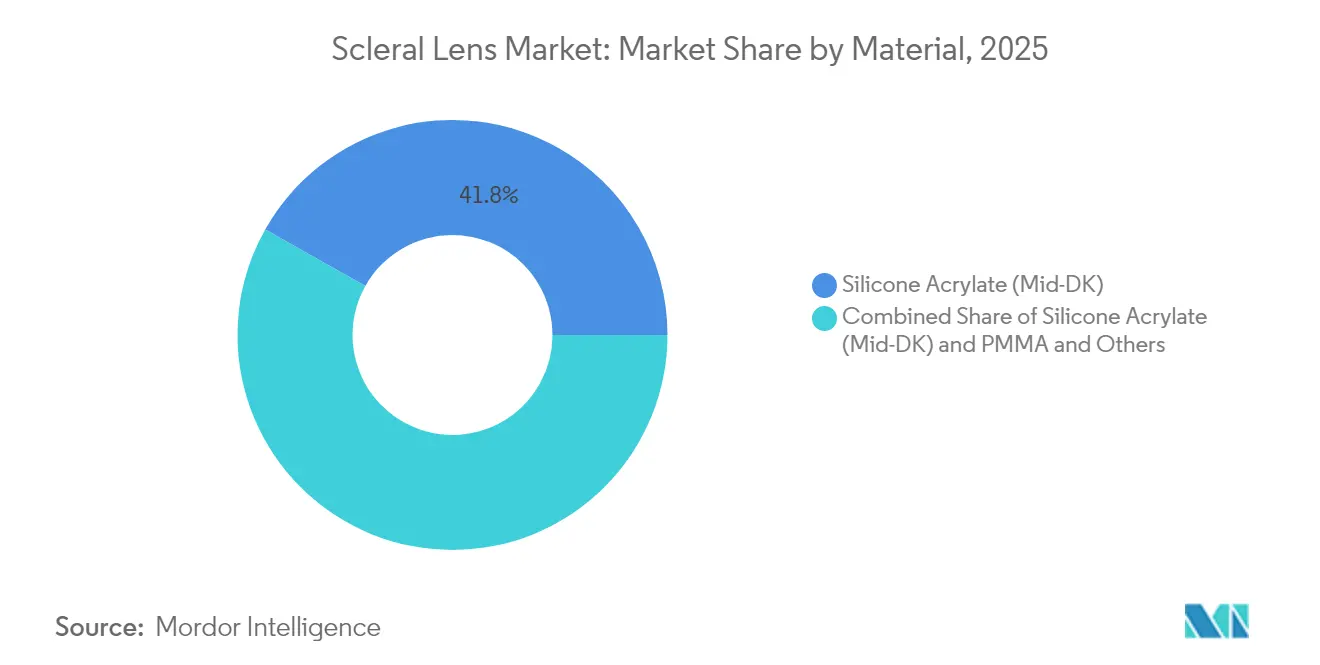

- Por material, el acrilato de silicona capturó el 41,83% de la participación del mercado de lentes esclerales en 2025; se proyecta que los materiales de fluoro-silicona acrilato se expandan a una CAGR del 12,55% para 2031.

- Por canal de distribución, los canales fuera de línea representaron el 71,55% del tamaño del mercado de lentes esclerales en 2025; los canales en línea exhiben una sólida previsión de CAGR del 15,92% hasta 2031.

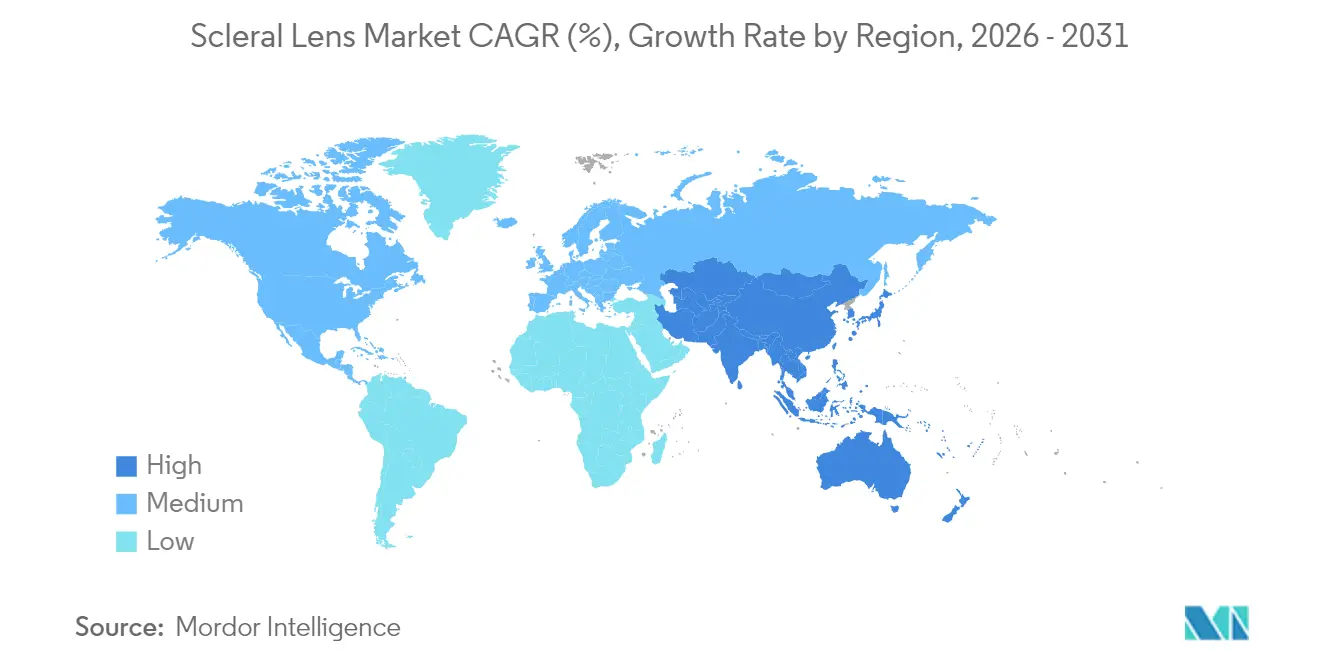

- Por geografía, América del Norte aseguró el 42,34% de los ingresos globales en 2025, mientras que se proyecta que Asia-Pacífico registre una CAGR del 15,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Lentes Esclerales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Prevalencia Creciente de Queratocono y Trastornos Ectásicos | +2.8% | Global, con mayor impacto en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Número Creciente de Complicaciones Post-Cirugía Refractiva | +1.9% | América del Norte y UE, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción Global Creciente por Cadenas Especializadas en Atención Oftalmológica | +1.6% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Avances en Materiales de Permeabilidad Gaseosa de Alto DK | +1.4% | Global | Largo plazo (≥ 4 años) |

| Surgimiento de Lentes Esclerales Personalizadas Impresas en 3-D | +1.2% | América del Norte y UE, adopción temprana | Largo plazo (≥ 4 años) |

| Lentes Esclerales de Liberación de Fármacos en Etapas Avanzadas de Desarrollo | +0.8% | Global, dependiente de regulaciones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Queratocono y Trastornos Ectásicos

Los programas de detección pediátrica a gran escala reportan ahora una incidencia de queratocono de 1:334, una tasa muy superior a las estimaciones históricas basadas únicamente en adultos. Un diagnóstico más temprano implica que más pacientes requieren rehabilitación visual de por vida, y estudios longitudinales muestran que las lentes esclerales reducen el riesgo de trasplante corneal en un 81% en comparación con el no uso de lentes. Los sistemas de salud nacionales avalan cada vez más la adaptación temprana de lentes para retrasar o evitar la cirugía, lo que refuerza la demanda constante en el mercado de lentes esclerales. Las mejoras en las herramientas de tomografía hacen que la detección sea rutinaria en la atención primaria oftalmológica, ampliando los grupos de pacientes. Correlativamente, los especialistas están integrando protocolos de primera línea con lentes esclerales para gestionar la progresión y mejorar la calidad de vida.

Avances en Materiales de Permeabilidad Gaseosa de Alto DK

Los materiales de permeabilidad gaseosa de nueva generación que superan los 200 Dk han aliviado las preocupaciones por hipoxia que antes limitaban la duración del uso diario. El polímero Acuity 200 de Valley Contax combina una transmisión de oxígeno ultraalta con una humectabilidad superficial que reduce la formación de depósitos, extendiendo el tiempo de uso cómodo[1]Valley Contax, "Acuity 200 – Bienvenido al Mundo de los Materiales de Permeabilidad Gaseosa," valleycontax.com. Dichos materiales permiten arcos más gruesos para ectasias severas sin comprometer la fisiología corneal, ampliando los casos tratables dentro del mercado de lentes esclerales. La investigación en composites de hidrogel que logran una superlubricidad reduce aún más el riesgo de abandono por fricción. El diseño computacional de materiales acelera la iteración, agilizando la comercialización y ayudando a los fabricantes a diferenciar sus carteras prémium.

Surgimiento de Lentes Esclerales Personalizadas Impresas en 3-D

La fabricación aditiva ahora produce lentes de grado clínico con precisión a nivel de micrón, adaptando las profundidades sagitales a los perfiles oculares individuales. El trabajo revisado por pares sobre lentes de contacto de liberación de fármacos impresas en 3-D subraya la viabilidad de la tecnología para dispositivos oculares[2]Piyush Garg et al., "Lentes de Contacto Impresas en 3-D para Liberar Alcohol Polivinílico," MDPI Journals, mdpi.com. Las impresoras automatizadas reducen los pasos de pulido manual, lo que potencialmente reduce el tiempo de atención del profesional y el costo por lente. Las estructuras de celosía personalizadas permiten zonas de grosor variable que optimizan la difusión de oxígeno mientras se preserva la rigidez. Si bien escalar la producción sigue siendo un desafío, la inversión en impresoras industriales sugiere una disponibilidad más amplia dentro del período de previsión, abriendo nuevos nichos de crecimiento para el mercado global de lentes esclerales.

Lentes Esclerales de Liberación de Fármacos en Etapas Avanzadas de Desarrollo

Combinar la corrección visual con la administración terapéutica sostenida aborda los arraigados problemas de adherencia de las gotas tópicas, donde menos del 5% del fármaco alcanza los tejidos diana. Los primeros programas clínicos que utilizan lentes esclerales impregnadas con ciclosporina han reportado perfiles de liberación estables de 24 horas y alivio sintomático para el ojo seco severo. Las vías regulatorias para los productos combinados de dispositivo-fármaco exigen datos de seguridad extensos, pero los resultados positivos de los estudios piloto refuerzan la confianza de los inversores. Se espera que la comercialización comience primero en enfermedades de la superficie ocular de nicho, y luego progresivamente en glaucoma e inflamación posquirúrgica, expandiendo los flujos de ingresos potenciales en todo el mercado de lentes esclerales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Disponibilidad de Técnicas Alternativas | -1.8% | Global, con mayor impacto en mercados desarrollados | Mediano plazo (2-4 años) |

| Alto Tiempo de Atención y Curva de Aprendizaje para Profesionales | -1.5% | Global, particularmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Administración Limitada de Oxígeno en el Uso a Muy Largo Plazo | -1.2% | Global | Largo plazo (≥ 4 años) |

| Fragilidad de la Cadena de Suministro en Polímeros de Acrilato de Fluorosilicona | -0.9% | Global, con mayor impacto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de Técnicas Alternativas

Los avances en el entrecruzamiento corneal, los segmentos de anillos intraestromales y la extracción de lentículo de pequeña incisión ofrecen soluciones sin lentes de contacto para córneas irregulares. Los pacientes que buscan una corrección mínimamente invasiva pueden optar por estos procedimientos a pesar del mayor costo, limitando la conversión al mercado de lentes esclerales. Los aseguradores públicos y privados de varios países desarrollados ahora reembolsan la cirugía de implante de anillos, reduciendo la brecha económica con las lentes especializadas. Los fabricantes de dispositivos responden destacando los beneficios reversibles y ajustables de las modalidades esclerales, pero la competencia de las tecnologías quirúrgicas persiste a mediano plazo.

Alto Tiempo de Atención y Curva de Aprendizaje para Profesionales

La adaptación inicial de lentes esclerales suele requerir entre 2 y 4 horas frente a menos de una hora para las lentes blandas, lo que sobrecarga los apretados horarios de la atención primaria. Las encuestas indican que muchos optometristas necesitan seis meses de formación dedicada para lograr sistemáticamente arcos óptimos. El acceso limitado a la tomografía y la profilometría en clínicas más pequeñas eleva aún más las barreras, especialmente en economías en desarrollo donde los presupuestos de capital son limitados. Los fabricantes agrupan cada vez más cursos de certificación virtual y software de adaptación predictiva para acortar el período de incorporación, pero la retención de nuevas habilidades sigue dependiendo de un volumen sostenido de casos. Estos desafíos operativos continúan moderando la adopción en todo el mercado de lentes esclerales, particularmente fuera de los grandes centros urbanos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Tipo de Lente: El Dominio de las Mini-Esclerales Impulsa el Mercado

Los diseños mini-esclerales capturaron el 48,02% de los ingresos globales en 2025, convirtiéndose en la piedra angular del mercado de lentes esclerales. Su diámetro de 15 a 18 mm proporciona un arco corneal confiable con un manejo más sencillo que los formatos más grandes, lo que favorece su uso clínico generalizado. El segmento se beneficia de refinamientos de diseño incrementales, como los hápticos tóricos que mejoran las tasas de éxito en la primera adaptación. Las lentes esclerales completas, aunque actualmente son de nicho, se proyecta que crezcan a una CAGR del 14,05% a medida que aumentan los casos de enfermedad grave de la superficie ocular. La mayor disponibilidad de materiales de alto DK fomenta una adopción más amplia de las lentes esclerales completas, especialmente para pacientes postoperatorios y con injertos que requieren la máxima protección. Los híbridos córneo-esclerales mantienen una participación modesta, sirviendo a ectasias leves e irregularidades post-LASIK donde las demandas de aclaramiento central son menores. La I+D continua en algoritmos de alineación de bordes y recubrimientos superficiales sustenta la diferenciación de productos.

La contribución del tamaño del mercado de lentes esclerales de los productos mini-esclerales seguirá siendo dominante hasta 2031, ya que las eficiencias de fabricación mantienen los precios estables. Las empresas agrupan conjuntos de prueba con herramientas de adaptación digital, reduciendo el tiempo de atención y reforzando la lealtad de los profesionales. El boca a boca de los pacientes y los testimonios en redes sociales aumentan aún más la conciencia, reforzando el crecimiento estructural. La adopción de formatos de lentes esclerales completas en centros terciarios actúa como un canal de abastecimiento, con algunos usuarios que transicionan a diseños mini una vez que las superficies corneales se estabilizan. En general, la diversidad de tipos de lentes mejora la resiliencia del mercado, limitando el riesgo de concentración de ingresos.

Por Aplicación: Las Aplicaciones de Córnea Irregular Lideran el Mercado

Las indicaciones de córnea irregular representaron el 62,06% de la participación del mercado de lentes esclerales en 2025. El queratocono, la degeneración marginal pelúcida y la ectasia post-refractiva dominan los volúmenes de prescripción porque las correcciones alternativas ofrecen una calidad visual limitada para topografías complejas. Los datos longitudinales confirman que el uso temprano de lentes esclerales retrasa la cirugía de trasplante y apoya una agudeza visual estable, fomentando la aceptación por parte de los pagadores. La enfermedad de la superficie ocular, aunque hoy es menor, se prevé que registre una CAGR del 16,39% a medida que crece la evidencia de los beneficios terapéuticos de hidratación en el ojo seco severo y la enfermedad de injerto contra huésped. Este segmento atrae la atención de los médicos en sociedades en envejecimiento donde la sequedad autoinmune e iatrogénica se intensifica.

El tamaño del mercado de lentes esclerales vinculado a la corrección del error refractivo sigue siendo modesto pero estratégicamente importante. La óptica de frente de onda ultraprecisa guiada permite corregir aberraciones de orden superior en casos post-LASIK o de trauma no satisfechos por las gafas. Las plataformas emergentes de liberación de fármacos podrían crear nuevas indicaciones híbridas, como la terapia combinada visual y antiinflamatoria. Los ensayos clínicos multifuncionales están ampliando el conocimiento sobre la rentabilidad, lo que eventualmente puede ampliar la cobertura de los aseguradores y elevar la diversidad de aplicaciones.

Por Usuario Final: El Dominio Hospitalario se Desplaza Hacia Clínicas Especializadas

Los hospitales representaron el 37,68% de los ingresos de 2025, lo que refleja la necesidad de equipos multidisciplinarios para gestionar la patología corneal compleja. Los servicios integrados de cirugía y adaptación atienden a pacientes con injertos, ectasia avanzada o compromiso de la superficie ocular. Sin embargo, las clínicas oftalmológicas independientes están registrando una CAGR del 13,98%, impulsada por programas de formación específicos e inversiones en tomografía corneal. Estos centros ofrecen horarios flexibles y seguimiento personalizado, lo que atrae a los grupos de edad más jóvenes y en edad laboral. Los vínculos de teleconsulta entre optometristas comunitarios y especialistas terciarios democratizan aún más el acceso, ampliando el mercado de lentes esclerales.

Los centros académicos y los hospitales de investigación sirven como centros de innovación, probando óptica adaptativa y algoritmos de adaptación basados en inteligencia artificial que eventualmente se difunden a la práctica privada. Las asociaciones de profesionales difunden los protocolos, elevando la competencia base en todas las geografías. A medida que las clínicas escalan, los fabricantes suministran conjuntos de adaptación llave en mano, reforzando el crecimiento simbiótico entre los proveedores de dispositivos y los proveedores ambulatorios.

Por Material: El Acrilato de Silicona Lidera a Pesar del Crecimiento del Alto DK

El acrilato de silicona mantuvo una participación de ingresos global del 41,83% en 2025, lo que subraya su equilibrio entre permeabilidad al oxígeno, rigidez y rentabilidad. La adopción del segmento se beneficia de décadas de familiaridad clínica y cadenas de suministro estables. Los materiales de acrilato de fluoro-silicona de alto DK, sin embargo, están expandiéndose a una CAGR del 12,55% ya que permiten programas de uso prolongado y acomodan arcos más gruesos sin comprometer la fisiología corneal. Los recubrimientos de super-hidrofilia innovadores reducen el empañamiento y la acumulación de proteínas, mejorando el confort a largo plazo. La presencia del PMMA continúa disminuyendo, pero mantiene su valor en casos especiales que exigen una estabilidad dimensional extrema.

La inversión en I+D se centra en mezclas de polímeros que superan los 200 Dk mientras se preserva la resistencia mecánica. El éxito en este ámbito podría desencadenar una migración acelerada hacia materiales prémium, reestructurando la distribución del tamaño del mercado de lentes esclerales para 2031. Los productores están forjando alianzas estratégicas con proveedores de materias primas para asegurar inventarios de acrilato de fluorosilicona, mitigando los recientes impactos en la cadena de suministro.

Por Canal de Distribución: El Dominio Fuera de Línea Enfrenta la Disrupción Digital

Los canales fuera de línea en las consultas de optometría y oftalmología generaron el 71,55% de las ventas globales de 2025, lo que refleja la naturaleza altamente personalizada de las adaptaciones. No obstante, se espera que las plataformas en línea escalen a una CAGR del 15,92% a medida que la tele-optometría gana aceptación regulatoria. Los reabastecimientos digitales, las consultas virtuales y los modelos de suscripción mejoran la comodidad del paciente, elevando las tasas de cumplimiento y retención en el mercado de lentes esclerales. Surgen marcos de entrega híbridos, en los que la adaptación inicial se realiza en la clínica y los reabastecimientos de lentes posteriores se trasladan a la línea. Varios fabricantes ahora integran guías de atención con código QR y rastreadores de síntomas basados en inteligencia artificial, impulsando experiencias omnicanal sin interrupciones. Si bien las adaptaciones completamente remotas siguen estando limitadas por las restricciones de responsabilidad y precisión de los datos, la digitalización incremental probablemente reducirá la brecha entre la supervisión clínica y las expectativas del consumidor.

Análisis Geográfico

América del Norte contribuyó con el 42,34% de los ingresos globales en 2025 gracias a la madura infraestructura de atención oftalmológica especializada, la cobertura avanzada de seguros y la educación continua de los profesionales. El modelo de pagador único de Canadá y la expansión del seguro privado en México diversifican los motores de crecimiento regional. La mayor disponibilidad de materiales de alto DK favorece programas de uso más prolongados, ampliando el alcance de las indicaciones.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR proyectada del 15,02%, impulsada por la adopción generalizada en hospitales urbanos y la proliferación de cadenas especializadas. China e India en conjunto representan los mayores grupos de pacientes potenciales a medida que las iniciativas de detección pediátrica revelan una prevalencia de queratocono poco estudiada. Los programas de formación de capacidades respaldados por los gobiernos forman nuevos especialistas, elevando la disponibilidad básica del servicio en todo el mercado de lentes esclerales. Las instalaciones de fabricación locales en Malasia y Singapur acortan los plazos de entrega en la cadena de suministro y protegen contra la volatilidad cambiaria.

Europa mantiene una expansión constante de un solo dígito medio respaldada por programas de optometría establecidos y regulaciones consistentes de marcado CE. Alemania y el Reino Unido dominan los volúmenes regionales a través de colaboraciones académico-industriales que agilizan la innovación clínica. Los mercados del sur de Europa experimentan una demanda creciente a medida que los sistemas de salud pública enfatizan el manejo no quirúrgico de la ectasia. Los reajustes regulatorios post-Brexit introducen una ligera fricción en las cadenas de suministro transfronterizas, pero los fabricantes redirigen los inventarios para mantener la continuidad. En general, la adherencia regional a las guías de reembolso basadas en evidencia asegura trayectorias de adopción predecibles.

Panorama Competitivo

El mercado de lentes esclerales está moderadamente fragmentado. Los grupos multiproducto consolidados —Bausch + Lomb, CooperVision y Alcon— aprovechan las economías de escala y la distribución internacional, mientras que los especialistas exclusivos como BostonSight, Visionary Optics y Art Optical Contact Lens construyen lealtad a través de plataformas de diseño a medida. La diferenciación competitiva se centra en el software de adaptación propietario, el acceso a materiales de DK ultraalto y los ecosistemas de formación de profesionales integrados.

La inversión en predicción de profundidad sagital guiada por inteligencia artificial reduce las tasas de readaptación y eleva el éxito con la primera lente, agudizando las ventajas competitivas. La adquisición por parte de Alcon de LENSAR por USD 356 millones subraya una estrategia para integrar diagnósticos y tecnología refractiva en un portafolio unificado[3]Alcon, "Alcon Acuerda Adquirir LENSAR, Inc.," alcon.com. Las adquisiciones de tecnología médica realizadas por EssilorLuxottica en 2024-2025, incluyendo Heidelberg Engineering y Espansione Group, señalan una integración vertical similar para capturar sinergias de análisis de datos y dispositivos terapéuticos.

La seguridad del suministro de acrilatos de fluorosilicona se convierte en una ventaja estratégica; los fabricantes con adquisición de doble fuente se protegen contra la volatilidad y salvaguardan los plazos de producción. Las empresas emergentes centradas en formatos impresos en 3-D o de liberación de fármacos atraen capital de riesgo, posicionándose como objetivos de adquisición una vez que concluyan los ensayos de prueba de concepto. En general, la colaboración táctica entre químicos de materias primas, desarrolladores de software y educadores clínicos moldea los futuros contornos competitivos en todo el mercado de lentes esclerales.

Líderes de la Industria de Lentes Esclerales

Visionary Optics

ABB Optical Group

EssilorLuxottica

Bausch + Lomb

Art Optical Contact Lens

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Bausch + Lomb introdujo las lentes esclerales Zenlenz CHROMA HOA guiadas por frente de onda en los Estados Unidos para corregir aberraciones de orden superior.

- Enero de 2025: EyePrint Prosthetics, Advanced Vision Technologies y WAVE Contact Lens System fusionaron sus operaciones para formar WAVE Eye Care, especializada en dispositivos esclerales totalmente personalizados.

Alcance del Informe Global del Mercado de Lentes Esclerales

Las lentes de contacto esclerales son lentes de contacto de gran diámetro y permeables al gas, especialmente diseñadas para crear un arco sobre toda la superficie corneal y apoyarse en la esclerótica. Estas lentes reemplazan funcionalmente la córnea irregular con una superficie óptica perfectamente lisa para corregir los problemas de visión causados por el queratocono y otras irregularidades corneales. El mercado de lentes esclerales está segmentado por Tipo (Lentes Córneo-Esclerales y Semi-Esclerales, Lentes Mini-Esclerales y Lentes Esclerales Completas), Aplicación (Córnea Irregular, Enfermedad de la Superficie Ocular, Error Refractivo y Otras Aplicaciones), Usuario Final (Hospitales, Clínicas Oftalmológicas y Otros Usuarios Finales) y Geografía (América del Norte, Europa, Asia-Pacífico y Resto del Mundo). El informe ofrece el valor (en millones de USD) para los segmentos mencionados anteriormente.

| Lentes Córneo-Esclerales y Semi-Esclerales |

| Lentes Mini-Esclerales |

| Lentes Esclerales Completas |

| Córnea Irregular |

| Enfermedad de la Superficie Ocular |

| Error Refractivo |

| Otras Aplicaciones |

| Hospitales |

| Clínicas Oftalmológicas |

| Otros Usuarios Finales |

| Acrilato de Fluoro-Silicona (Alto DK) |

| Acrilato de Silicona (DK Medio) |

| PMMA y Otros |

| Fuera de Línea (Clínicas de Optometría y Oftalmología) |

| En Línea (Comercio Electrónico, Tele-optometría) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Lente | Lentes Córneo-Esclerales y Semi-Esclerales | |

| Lentes Mini-Esclerales | ||

| Lentes Esclerales Completas | ||

| Por Aplicación | Córnea Irregular | |

| Enfermedad de la Superficie Ocular | ||

| Error Refractivo | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Clínicas Oftalmológicas | ||

| Otros Usuarios Finales | ||

| Por Material | Acrilato de Fluoro-Silicona (Alto DK) | |

| Acrilato de Silicona (DK Medio) | ||

| PMMA y Otros | ||

| Por Canal de Distribución | Fuera de Línea (Clínicas de Optometría y Oftalmología) | |

| En Línea (Comercio Electrónico, Tele-optometría) | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de lentes esclerales?

El tamaño del mercado de lentes esclerales fue de USD 364,15 millones en 2026 y se prevé que alcance los USD 589,32 millones para 2031.

¿Qué región está creciendo más rápido en el mercado de lentes esclerales?

Asia-Pacífico muestra el mayor crecimiento con una CAGR esperada del 15,02% hasta 2031 debido a la creciente prevalencia del queratocono y la rápida expansión de clínicas especializadas.

¿Por qué son tan populares las lentes mini-esclerales?

Las lentes mini-esclerales equilibran la facilidad de manejo y la eficacia del arco corneal, capturando el 48,02% de los ingresos globales de 2025 y siendo adecuadas para la mayoría de los casos de córnea irregular.

¿Qué materiales están impulsando la innovación futura?

Los acrilatos de fluoro-silicona de alto DK que superan los 200 Dk y los recubrimientos de hidrogel superlubricantes están avanzando hacia programas de uso más prolongados mientras salvaguardan la salud corneal.

¿Cómo están cambiando las herramientas digitales las adaptaciones de lentes esclerales?

El software de diseño guiado por inteligencia artificial y las plataformas de tele-optometría reducen el tiempo de atención, mejoran la precisión en la primera adaptación y allanan el camino para modelos de distribución híbridos en línea y fuera de línea.

Última actualización de la página el: