Tamaño y Participación del Mercado de Semiconductores Discretos de Consumo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.42% CAGR |

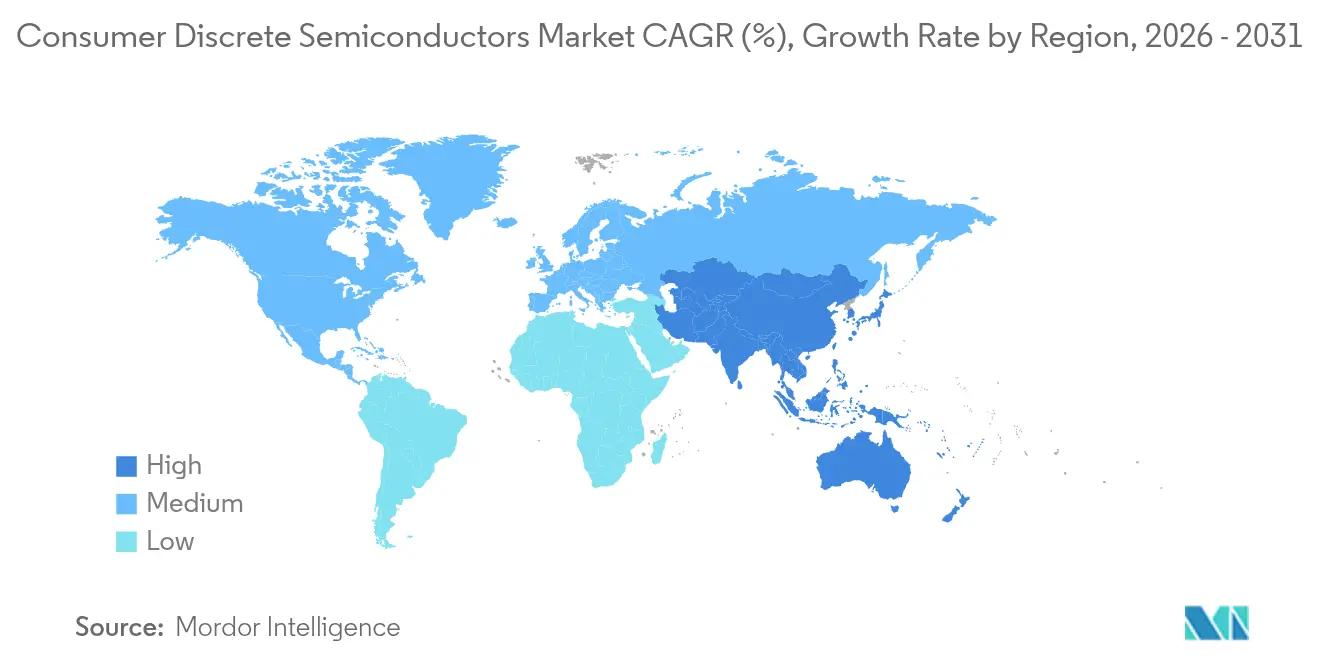

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

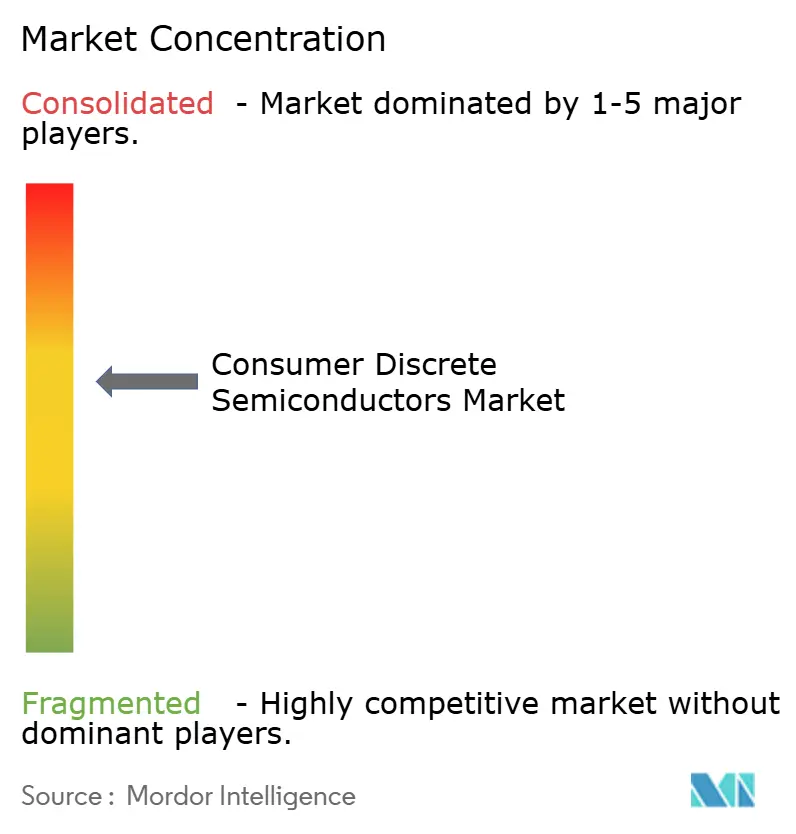

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Semiconductores Discretos de Consumo por Mordor Intelligence

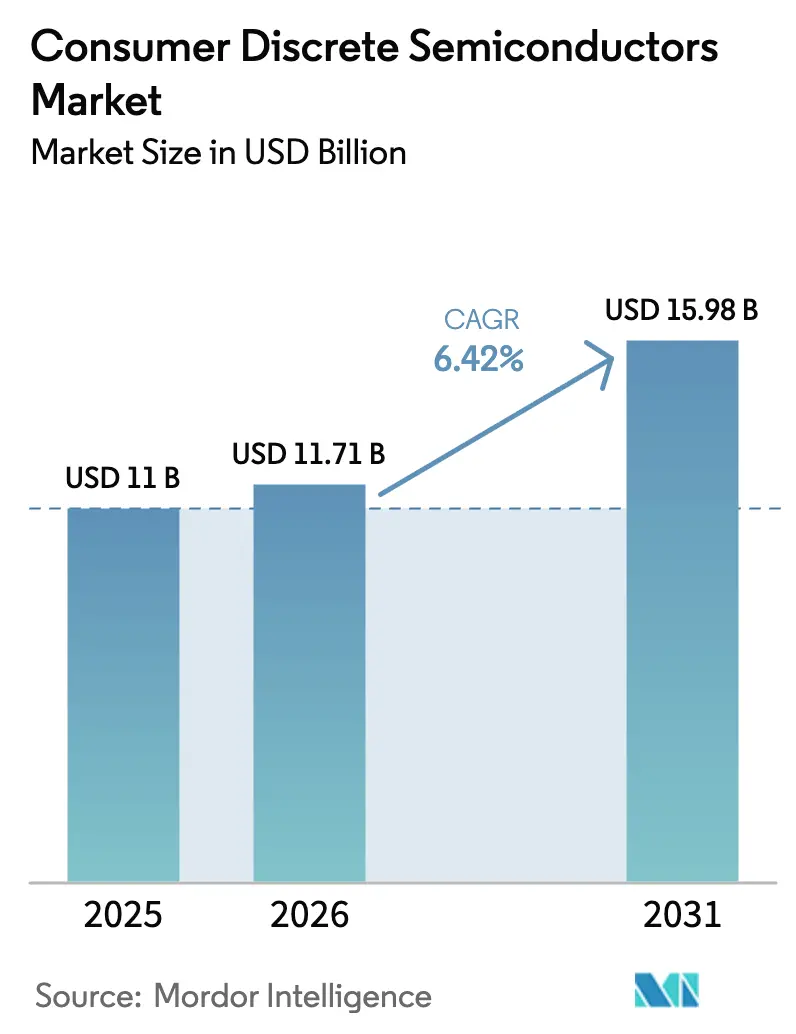

El tamaño del mercado de semiconductores discretos de consumo fue valorado en USD 11,00 mil millones en 2025 y se estima que crecerá desde USD 11,71 mil millones en 2026 hasta alcanzar USD 15,98 mil millones en 2031, a una CAGR del 6,42% durante el período de pronóstico (2026-2031). La fuerte demanda de gestión de energía eficiente, adaptadores de carga rápida y electrónica para el hogar conectado está sosteniendo el crecimiento a pesar de la persistente volatilidad en la cadena de suministro. Los materiales de banda ancha (WBG), en particular el Carburo de Silicio (SiC) y el Nitruro de Galio (GaN), se están expandiendo a una CAGR del 19,2% y llevando la eficiencia de los componentes discretos a nuevos niveles.[1]Infineon Technologies, "Infineon en PCIM Europe 2025: Impulsando la Descarbonización y la Digitalización," infineon.com Asia-Pacífico mantiene el liderazgo gracias a su ecosistema de fabricación integrado, mientras que en América del Norte y Europa están surgiendo oportunidades premium a medida que los mandatos regulatorios endurecen los límites de potencia en modo de espera. La innovación en empaquetado también es relevante: los dispositivos de montaje superficial dominan, aunque las soluciones a nivel de oblea son el formato de más rápido crecimiento a medida que los fabricantes de equipos originales buscan productos más delgados y ligeros. La convergencia de estas fuerzas mantiene al mercado de semiconductores discretos de consumo resiliente y lleno de oportunidades para los proveedores capaces de combinar mayor eficiencia con un control de costos agresivo.

Conclusiones Clave del Informe

- Por tipo de producto, los transistores de potencia lideraron con una participación de ingresos del 37,74% en 2025; los dispositivos basados en GaN y SiC en esta categoría están proyectados para registrar una sólida CAGR del 13,68% hasta 2031.

- Por material, el silicio representó el 88,05% de la participación del mercado de semiconductores discretos de consumo en 2025, mientras que el SiC es el segmento de material de más rápido crecimiento con una CAGR del 18,24%.

- Por empaquetado, los dispositivos de montaje superficial representaron el 73,92% del tamaño del mercado de semiconductores discretos de consumo en 2025, mientras que los paquetes a nivel de oblea y a escala de chip se proyectan para expandirse a una CAGR del 9,93%.

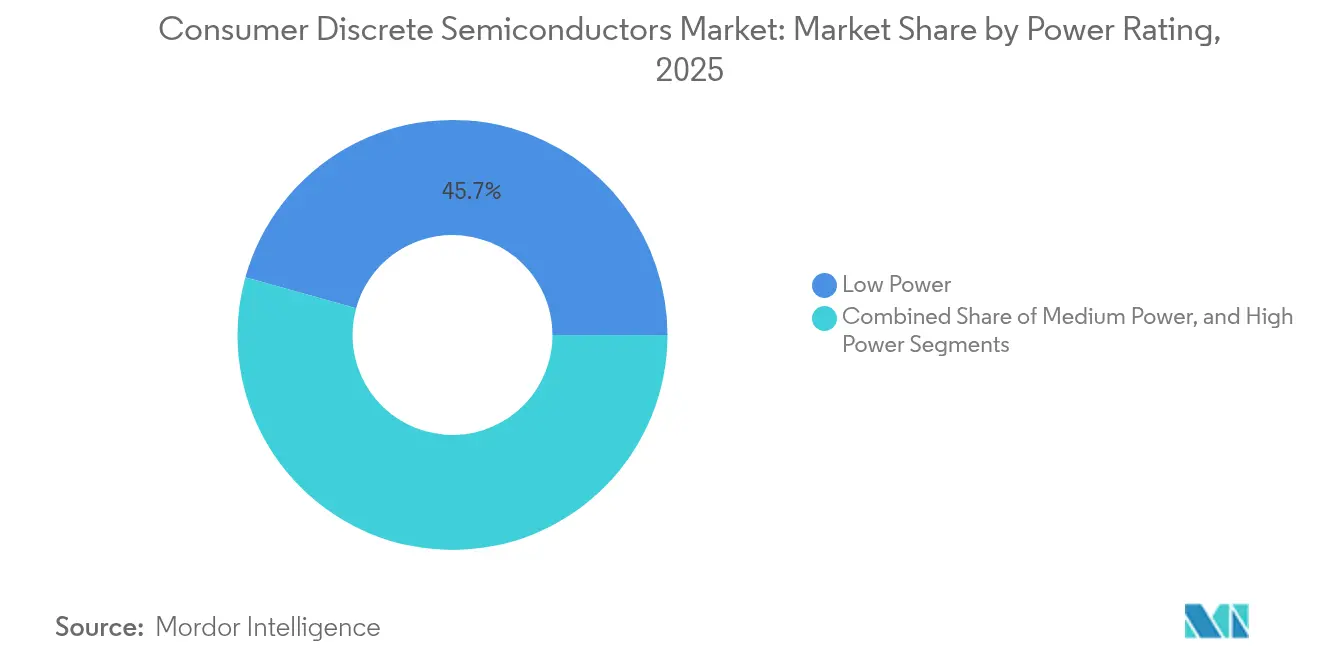

- Por clasificación de potencia, los discretos de baja potencia (<1 A) capturaron el 45,68% del tamaño del mercado de semiconductores discretos de consumo en 2025, aunque la clase de alta potencia >20 A registra la CAGR más rápida del 6,72%.

- Por aplicación, los teléfonos inteligentes y tabletas mantuvieron una participación del 41,74% en 2025; los dispositivos para el hogar inteligente representan la aplicación de más rápido crecimiento con una CAGR del 8,74% hasta 2031.

- Por geografía, Asia-Pacífico controló el 40,05% de los ingresos globales en 2025 y se prevé que crezca a una CAGR del 7,74%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Semiconductores Discretos de Consumo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Discretos GaN y SiC en Cargadores para el Hogar Inteligente de Alta Potencia | +1.7% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de Fabricantes de Equipos Originales de Teléfonos Inteligentes de Diodos TVS de Ultra Baja Fuga para Plegables | +1.1% | Asia-Pacífico, particularmente China y Corea | Corto plazo (≤ 2 años) |

| Crecimiento de Routers Wi-Fi 7 que Impulsa los Volúmenes de Discretos de Conmutadores RF | +0.8% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Electrificación de Drones de Consumo que Requiere Matrices MOSFET de Alta Corriente | +0.6% | Global, con adopción temprana en América del Norte y China | Mediano plazo (2-4 años) |

| Regulaciones Europeas de Ecodiseño que Exigen Eficiencia en Modo de Espera <0,5 W | +1.0% | Europa, con efecto secundario en mercados globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Discretos GaN y SiC en Cargadores para el Hogar Inteligente de Alta Potencia

Los adaptadores de pared de alta potencia superiores a 65 W migraron rápidamente hacia dispositivos GaN y SiC, reduciendo el volumen del cargador en un 40% mientras aumentaban la eficiencia de conversión hasta un 25% en comparación con las soluciones de silicio. Los concentradores para el hogar inteligente y los altavoces siempre activos demandan cada vez más fuentes de alimentación compactas y de bajo calor, llevando los discretos WBG a los puntos de precio de consumo convencionales. Infineon prevé que las reducciones de costos derivadas de las obleas GaN de 300 mm ampliarán la adopción hacia electrodomésticos de gama media para 2027. Se espera que los beneficios de escala se extiendan a los segmentos USB-C de <30 W, acelerando la transición del mercado de semiconductores discretos de consumo hacia la tecnología WBG.

Demanda de Fabricantes de Equipos Originales de Teléfonos Inteligentes de Diodos TVS de Ultra Baja Fuga para Plegables

Los teléfonos plegables experimentaron un auge en popularidad durante 2024, y sus pantallas OLED flexibles requieren diodos de supresión que presenten fugas por debajo de 100 nA mientras soportan descargas de 8 kV. Vishay introdujo dispositivos TransZorb® bidireccionales capaces de cumplir estas especificaciones sin aumentar el consumo en modo de espera. La actualización de los discretos ayuda a los fabricantes de equipos originales a extender la autonomía de la batería y preservar la vida útil de la pantalla, manteniendo al mercado de semiconductores discretos de consumo alineado con los ciclos de innovación de los teléfonos inteligentes premium.

Crecimiento de Routers Wi-Fi 7 que Impulsa los Volúmenes de Discretos de Conmutadores RF

Los chipsets Wi-Fi 7, como el IPQ5322 de Qualcomm, requieren operación de múltiples enlaces en las bandas de 2,4 GHz, 5 GHz y 6 GHz, elevando la necesidad de conmutadores RF de baja pérdida y alta aislación.[2]Qualcomm / Lisle Apex, "Solución de Red para Hogar Inteligente Wi-Fi 7," lisleapex.com Los fabricantes de routers están, por tanto, aumentando el contenido de RF discreto por sistema, abriendo zócalos adicionales para matrices de conmutadores GaAs y SOI. La aceleración coincide con la ola de conectividad para el hogar inteligente, reforzando el potencial de volumen al alza para los RF discretos especializados en todo el mercado de semiconductores discretos de consumo.

Regulaciones Europeas de Ecodiseño que Exigen Eficiencia en Modo de Espera < 0,5 W

Las directivas de la UE promulgadas en 2024 obligan a los dispositivos de consumo comercializados en el mercado único a limitar el consumo en modo de espera por debajo de 0,5 W, lo que impulsa rediseños del árbol de alimentación que favorecen los MOSFET de bajo consumo en reposo y los rectificadores síncronos. Los principales fabricantes de equipos originales ahora estandarizan las plataformas globales en el límite europeo más estricto para simplificar la logística, ampliando la demanda global de discretos de ultra alta eficiencia. La regulación sustentará un incremento estructural en los materiales de lista de componentes orientados a la eficiencia en todo el mercado de semiconductores discretos de consumo hasta finales de la década.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Exposición de la Cadena de Suministro a la Capacidad de Fábricas de 6 Pulgadas para Diodos Heredados | -1.1% | Global, con impacto severo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Límites de Gestión Térmica en Teléfonos Inteligentes Ultra Delgados: Restricción de la Densidad de Potencia | -0.8% | Global, con concentración en Asia-Pacífico | Mediano plazo (2-4 años) |

| Alto Precio de las Obleas SiC que Ralentiza la Adopción en Dispositivos por Debajo de 65 W | -0.6% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Exposición de la Cadena de Suministro a la Capacidad de Fábricas de 6 Pulgadas para Diodos Heredados

Las líneas de diodos de recuperación estándar aún dependen en gran medida de obleas de 6 pulgadas concentradas en un puñado de fundiciones. Las recientes fricciones geopolíticas y las reasignaciones de capacidad crearon riesgos de asignación para los fabricantes de equipos originales de consumo, reduciendo la disponibilidad de discretos y moderando el crecimiento de unidades a corto plazo. Los proveedores están calificando reemplazos directos de 8 pulgadas, aunque las inversiones en herramientas y tiempos de prueba prolongan los calendarios de conversión y moderan la expansión general del mercado de semiconductores discretos de consumo.

Límites de Gestión Térmica en Teléfonos Inteligentes Ultra Delgados: Restricción de la Densidad de Potencia

Los chasis de teléfonos inteligentes que bajan de 7 mm restringen el volumen de disipación de calor, limitando la potencia que los componentes discretos pueden manejar de forma segura. El prototipo de tubería de calor en bucle de 0,3 mm de la Universidad de Nagoya disipa 10 W ofreciendo 45 veces la conductividad térmica del cobre, pero la integración a escala sigue estando a dos o tres años de distancia. Hasta que los métodos de enfriamiento avanzados maduren, los fabricantes de equipos originales deben limitar los presupuestos de potencia, manteniendo un techo en el segmento de alta potencia del mercado de semiconductores discretos de consumo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Transistores de Potencia Lideran el Impulso de Innovación

Los transistores de potencia representaron el 37,74% del mercado de semiconductores discretos de consumo en 2025 y registran una CAGR del 13,68% hasta 2031. Esta escala sitúa al segmento en el centro de los mandatos de eficiencia y las tendencias de carga rápida. La aparición de MOSFET con estructura de trinchera y paquetes de montaje superficial con clip de cobre está reduciendo el R_DS(on) y la resistencia térmica, aumentando la densidad de corriente sin ampliar la huella. Las variantes de SiC y GaN continúan penetrando en los cargadores rápidos y las consolas de videojuegos, reemplazando al silicio en conmutadores de >500 kHz donde los presupuestos de pérdidas son ajustados. Las menores pérdidas de conducción permiten pilas térmicas más delgadas que se alinean con las hojas de ruta de productos ultra delgados. Los transistores específicos para aplicaciones que integran lógica de rectificador síncrono también están en aumento, reduciendo el área de la placa de circuito impreso y ayudando a los fabricantes de equipos originales de teléfonos inteligentes a alcanzar los objetivos de modo de espera.

Los diodos, rectificadores y tiristores aún sustentan las tareas de protección, rectificación y control de fase, aunque enfrentan un desplazamiento incremental cuando los módulos de potencia integrados mejoran el costo por función. Los transistores de señal pequeña mantienen roles en interfaces de sensores y controladores de audio; sin embargo, más de estas tareas migran ahora hacia los SoC, reduciendo el recuento de discretos. Ese cambio eleva las apuestas para los proveedores de discretos a fin de ofrecer ahorros demostrables a nivel de sistema o arriesgarse a la erosión de zócalos. En consecuencia, las prioridades de inversión se concentran en la migración de procesos WBG, paquetes de menor pérdida y acuerdos de licencia que puedan ampliar los zócalos direccionables en todo el mercado de semiconductores discretos de consumo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: La Base de Silicio Desafiada por la Revolución WBG

El silicio aportó el 88,05% de la participación de ingresos de 2025, reflejando décadas de amortización de capital y sólida competitividad en costos. Sin embargo, la producción de SiC se expandirá rápidamente, respaldada por la migración a obleas de 8 pulgadas que promete un alivio del 20% en el costo por dado para 2026. La resistencia a la ruptura 10 veces mayor del SiC permite transistores compactos de 650 V capaces de reemplazar los voluminosos dispositivos de superunión de silicio en las fuentes de alimentación de televisores. El GaN está en auge en los cargadores USB-C PD de 30-150 W, donde su baja capacitancia de salida soporta topologías resonantes de clase MHz.

El Arseniuro de Galio sigue siendo el estándar para los conmutadores RF, pero los proveedores ahora incorporan alternativas SOI y GaN sobre Si para reducir costos. Mientras tanto, los materiales experimentales como el carbono tipo diamante con horizonte temporal posterior a 2030 siguen siendo conceptos de investigación en lugar de factores de mercado a corto plazo. A lo largo del horizonte de pronóstico, el lastre del volumen de silicio mantendrá los precios de venta promedio combinados asequibles, pero la captura de valor se concentrará en los nodos WBG, reforzando una estructura de dos niveles dentro del mercado de semiconductores discretos de consumo.

Por Empaquetado: Dominio del Montaje Superficial con Aceleración a Nivel de Oblea

Los formatos de montaje superficial aportaron el 73,92% de los ingresos de 2025, reflejando un rendimiento de ensamblaje sin igual y marcos de plomo con mejora térmica en proceso de maduración. Los paquetes con clip de cobre redujeron la inductancia de bucle, permitiendo a los transistores GaN conmutar a >2 MHz con mínimo sobreimpulso. Los dispositivos SMD encapsulados en plástico ahora sirven hasta 200 A en ráfagas, eclipsando las opciones de montaje en orificio pasante TO-220 para muchas aplicaciones de consumo.

Los paquetes a nivel de oblea y a escala de chip están escalando a una CAGR del 9,93% a medida que los teléfonos inteligentes y los auriculares inalámbricos buscan huellas de escala milimétrica. El eSIM de 1,8 × 1,6 × 0,4 mm de Infineon ilustra cómo el apilamiento de dados sin paquete reduce el área de la placa en un 75%, disminuye las fugas y mejora la inmunidad ESD. Las restricciones térmicas limitaron en su momento la adopción a nivel de oblea, aunque los materiales de relleno con mayor conductividad térmica ahora permiten una disipación sostenida de 3 W a 5 W. La convergencia de estos avances posiciona al empaquetado a nivel de oblea para ganar participación incremental dentro del mercado de semiconductores discretos de consumo.

Por Clasificación de Potencia: Liderazgo en Baja Potencia con Crecimiento en Alta Potencia

Los componentes de baja potencia (<1 A) anclaron el 45,68% del tamaño del mercado de semiconductores discretos de consumo en 2025, abarcando matrices TVS, FET de desplazamiento de nivel y rectificadores dentro de dispositivos portátiles. La supresión de fugas es el diferenciador competitivo, con ofertas por debajo de 50 nA que obtienen victorias de diseño en sensores IoT. Los discretos de potencia media (1-20 A) abordan los adaptadores para portátiles y los altavoces inteligentes, donde la capacidad de sobretensión y el cumplimiento de EMI dominan las especificaciones. Las tendencias de diseño que combinan la rectificación síncrona con modos de reposo inteligentes continúan difuminando el límite histórico entre los segmentos de baja y media potencia.

Los discretos de alta potencia superiores a 20 A, aunque representan una menor participación en unidades, registrarán la CAGR más rápida del 6,72%. La demanda proviene de los cargadores USB-C PD de 240 W, las estaciones base de auriculares AR/VR y los mini escritorios de videojuegos. La disipación térmica sigue siendo el factor limitante: las tuberías de calor en bucle adaptativas integradas en los marcos del sistema proporcionan conductividades térmicas superiores a 11.300 W/m·K, legitimando así los módulos GaN de alta corriente en carcasas compactas. Estas ganancias en refrigeración amplían el alcance de aplicación de los discretos de alta potencia y aumentan la densidad de valor dentro del mercado de semiconductores discretos de consumo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Teléfonos Inteligentes Dominan Mientras el Hogar Inteligente se Acelera

Los teléfonos inteligentes y las tabletas contribuyeron con el 41,74% de los ingresos en 2025, gracias a los grandes volúmenes de fabricación y las arquitecturas de potencia multichip. La carga de baterías, la amplificación de audio y la protección de pantallas consumieron conjuntamente cientos de miles de millones de discretos. Los teléfonos plegables elevaron los estándares de especificación para fugas, ESD y fatiga por flexión, lo que llevó a los fabricantes de equipos originales a adquirir dispositivos TVS premium. Las PC, las consolas y los decodificadores aún representan zócalos considerables para los puentes rectificadores y los semipuentes MOSFET, aunque los ciclos de actualización se están alargando.

Los electrodomésticos para el hogar inteligente, que van desde asistentes de voz hasta aspiradoras robóticas, registran la CAGR más pronunciada del 8,74% hasta 2031 a medida que la inteligencia artificial añade consumos de potencia en modo de espera y funcionalidad de activación por voz. El segmento depende en gran medida de los convertidores flyback basados en GaN y los controladores LED en modo de corriente para lograr presupuestos de modo de espera por debajo de 0,5 W. Los dispositivos portátiles y los auriculares inalámbricos muestran un crecimiento de unidades de dos dígitos, pero tienen restricciones de altura estrictas, lo que motiva el uso de matrices zener a nivel de oblea y reguladores de voltaje de 0,35 mm de espesor. Los drones de consumo y los gadgets de movilidad personal forman un segmento incipiente pero vibrante para las matrices MOSFET de alta corriente, ampliando aún más el campo direccionable para los proveedores en el mercado de semiconductores discretos de consumo.

Análisis Geográfico

Asia-Pacífico dominó el mercado de semiconductores discretos de consumo con una participación del 40,05% en 2025 y está previsto que registre una CAGR del 7,74% hasta 2031. China continental aceleró el despliegue de capital en fábricas de nodos maduros, respaldada por incentivos nacionales que superan los USD 1.500 millones y que tienen como objetivo la producción de sustratos y epitaxia de SiC. Corea aprovecha su dominio en teléfonos inteligentes para pilotar nodos de empaquetado avanzado, mientras que Japón mantiene una fortaleza de nicho en discretos de grado automotriz. Los gobiernos locales patrocinan clústeres de dispositivos de potencia, garantizando la densidad del ecosistema y acortando los ciclos de calificación para los fabricantes de equipos originales de consumo.

América del Norte sigue siendo crítica para la definición de arquitecturas y la innovación en procesos WBG. La Ley CHIPS destinó USD 39.000 millones en subvenciones y otros USD 11.000 millones para I+D, partes de los cuales financian líneas piloto de GaN y el escalado de lingotes de SiC. Las políticas de seguridad energética de Estados Unidos favorecen la capacidad WBG doméstica, beneficiando a las empresas capaces de co-localizar I+D con ensamblaje de alta mezcla. La experiencia de Canadá en MEMS y empaquetado complementa esta cadena de valor, especialmente en módulos RF y diodos de ultra baja fuga.

Europa ostenta una participación a través de los discretos orientados a la automoción y la rigurosa regulación de ecodiseño. Infineon y STMicroelectronics anclan la producción continental, mientras que la empresa conjunta ESMC en Dresde añadirá 40.000 obleas por mes de capacidad avanzada una vez que esté en pleno funcionamiento. El cumplimiento de los límites de modo de espera <0,5 W impulsa una demanda sostenida de rectificadores síncronos y reguladores de baja caída de tensión de ultra bajo consumo en reposo. En otros lugares, América del Sur, Oriente Medio y África aún están emergiendo, pero registran un crecimiento de importaciones de dos dígitos de controladores LED y cargadores para teléfonos inteligentes, presagiando oportunidades incrementales para el mercado de semiconductores discretos de consumo durante la próxima década.

Panorama Competitivo

El mercado de semiconductores discretos de consumo exhibe una concentración moderada. ON Semiconductor, Infineon Technologies y STMicroelectronics controlaron conjuntamente aproximadamente el 28% de los ingresos de 2024, aprovechando líneas de obleas verticalmente integradas, empaquetado diferenciado y amplios canales de ventas. La adquisición por parte de ON Semiconductor en enero de 2025 de la cartera de JFET SiC de Qorvo ejemplifica el valor extraordinario de los fondos de propiedad intelectual que aceleran el tiempo de comercialización de los discretos WBG. La iniciativa de obleas GaN de 300 mm de Infineon promete ventajas en el costo por dado y subraya cómo la escala puede consolidar aún más la posición de los actores establecidos.

Las empresas retadoras como Navitas Semiconductor y Cambridge GaN Devices enfatizan la integración monolítica de controladores de compuerta y FET, simplificando los diseños de referencia para cargadores y amplificadores de realidad virtual. Estos nuevos participantes a menudo subcontratan a socios de fundición como TSMC para evitar grandes desembolsos de capital. El lanzamiento más amplio de GaN en modo e de Nexperia en 2025 destaca cómo los actores de nivel medio pivotan hacia WBG para mantenerse relevantes.

La resiliencia de la cadena de suministro moldea las estrategias tanto como la física de los dispositivos. Los principales proveedores obtienen ensamblajes de doble fuente en el Sudeste Asiático y Europa del Este para amortiguar los choques geopolíticos. Simultáneamente, los programas de asociación con proveedores de nube prueban la fiabilidad de los discretos en cargas de trabajo de IA en el borde, elevando las perspectivas de diseño integrado. A medida que los márgenes de costo se ajustan, la diferenciación seguirá dependiendo de la eficiencia energética, el rendimiento térmico y los diseños de referencia llave en mano adaptados a los ciclos de vida de consumo de rápida evolución dentro del mercado de semiconductores discretos de consumo.

Líderes de la Industria de Semiconductores Discretos de Consumo

-

ON Semiconductor Corporation

-

Infineon Technologies AG

-

STMicroelectronics N.V.

-

Nexperia B.V.

-

Vishay Intertechnology Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Infineon exhibió módulos de potencia JFET CoolSiC® y soluciones CoolGaN™ en PCIM Europe 2025 para avanzar en fuentes de alimentación de consumo de alta eficiencia.

- Abril 2025: La Universidad de Nagoya diseñó una tubería de calor en bucle de 0,3 mm capaz de disipar 10 W, abordando los límites térmicos en teléfonos inteligentes ultra delgados.

- Febrero 2025: NXP adquirió Kinara por USD 307 millones, añadiendo procesamiento neuronal de bajo consumo a su cartera de borde.

- Enero 2025: ON Semiconductor adquirió la tecnología JFET SiC de Qorvo por USD 118,8 millones para reforzar su hoja de ruta WBG.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Definimos el mercado de semiconductores discretos de consumo como todos los diodos, transistores de señal pequeña, transistores de potencia (MOSFET, IGBT y equivalentes), rectificadores y tiristores de nueva fabricación que se envían dentro de dispositivos de consumo terminados como teléfonos inteligentes, dispositivos portátiles, portátiles, decodificadores, consolas de videojuegos y hardware para el hogar inteligente. Según Mordor Intelligence, los productos vendidos a fabricantes de equipos automotrices, industriales o de telecomunicaciones, incluso si posteriormente se integran en bienes de consumo final, quedan fuera de este estudio.

Exclusión del alcance: los módulos que combinan discretos con circuitos integrados en un único paquete (por ejemplo, etapas de potencia SiP) no se contabilizan.

Descripción General de la Segmentación

-

Por Tipo de Producto

- Diodo

- Transistor de Señal Pequeña

-

Transistor de Potencia

- Transistor de Potencia MOSFET

- Transistor de Potencia IGBT

- Otros Transistores de Potencia

- Rectificador

- Tiristor

- Otros Tipos

-

Por Material

- Silicio

- Carburo de Silicio (SiC)

- Nitruro de Galio (GaN)

- Otros Materiales

-

Por Empaquetado

- Montaje en Orificio Pasante

- Montaje Superficial (SMD/SMT)

- Paquetes a Nivel de Oblea y a Escala de Chip

-

Por Clasificación de Potencia

- Baja Potencia (<1 A)

- Potencia Media (1 – 20 A)

- Alta Potencia (>20 A)

-

Por Aplicación

- Teléfonos Inteligentes y Tabletas

- Dispositivos Portátiles y Auriculares Inalámbricos

- PC y Portátiles

- Consolas de Videojuegos y Decodificadores

- Dispositivos para el Hogar Inteligente (TV, Altavoces Inteligentes, Electrodomésticos)

- Sensores IoT de Consumo y Drones

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

Europa

- Alemania

- Francia

- Reino Unido

- Resto de Europa

-

Asia-Pacífico

- China

- Japón

- India

- Resto de Asia-Pacífico

-

Oriente Medio y África

-

Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

-

África

- Sudáfrica

- Resto de África

-

Oriente Medio

-

América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Luego entrevistamos a ingenieros de empaquetado en proveedores de servicios de ensamblaje y prueba de semiconductores asiáticos, gerentes de abastecimiento en marcas líderes de electrónica de consumo en América del Norte y Europa, y directores de ventas en proveedores de dispositivos discretos. Sus perspectivas afinaron nuestros supuestos sobre las tasas de incorporación de cargadores, las variaciones estacionales de la demanda y los precios de los materiales WBG, ayudándonos a cerrar brechas que la literatura por sí sola no podía resolver.

Investigación Documental

Nuestros analistas compilaron primero datos de unidades y valor de varios años a partir de fuentes públicas como las estadísticas de teléfonos móviles de JEITA, los envíos por categoría de dispositivos de WSTS, los códigos arancelarios de UN Comtrade para HS85.41/42 y las publicaciones de asociaciones comerciales sobre la adopción de GaN y SiC. Los insumos complementarios provinieron de informes anuales 10-K de empresas, presentaciones para inversores y comunicados de prensa que revelan los precios de venta promedio y los cambios en la mezcla de productos. El acceso a bases de datos de pago, incluidas D&B Hoovers para los estados financieros de los fabricantes de equipos originales y Questel para los recuentos de patentes de dispositivos de potencia, permitió un contexto competitivo más rico.

Estas referencias ilustran, sin agotar, el conjunto más amplio de evidencia documental consultada.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo comenzó con los envíos globales de 2024 de teléfonos inteligentes, PC, concentradores para el hogar inteligente y dispositivos portátiles, que luego se multiplican por el contenido de discretos a nivel de dispositivo y los precios de venta promedio combinados para llegar a la línea base de 2025. Las verificaciones de abajo hacia arriba, los resúmenes de ingresos de proveedores y las auditorías de inventario de canales validaron los totales y ajustaron el doble conteo. Las variables clave incluyen las perspectivas de unidades de teléfonos inteligentes, la penetración de cargadores GaN, las curvas de costo por dado de SiC, el recuento promedio de etapas de potencia por altavoz inteligente y la participación de SMD en el empaquetado total. Para los pronósticos, ejecutamos una combinación de regresión multivariante y ARIMA, con variables independientes verificadas por los encuestados primarios, antes de que el análisis de escenarios probara los choques al alza y a la baja.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de tres capas: analista, par senior y gerente de investigación, donde las variaciones respecto a los índices externos desencadenan una revisión. Actualizamos cada doce meses y emitimos revisiones intermedias cuando ocurren eventos materiales en la cadena de suministro o en políticas, garantizando que los clientes vean el punto de vista más reciente.

Por Qué la Línea Base de Semiconductores Discretos de Consumo de Mordor se Mantiene Firme

Las cifras publicadas a menudo divergen porque las empresas difieren en las elecciones de alcance, los métodos de inflación de precios de venta promedio y la cadencia de actualización. Nuestro estudio ancla únicamente los discretos independientes enviados a equipos de consumo terminados, y utiliza una combinación disciplinada de datos comerciales públicos y retroalimentación en vivo de los fabricantes de equipos originales, que los competidores pueden pasar por alto.

Los principales factores de brecha incluyen algunos servicios que agrupan la demanda industrial y automotriz en los totales de 'consumo', otros que inflan el valor al valorar los módulos de señal mixta como discretos puros, o que proyectan el volumen a partir de líneas base de teléfonos móviles de hace tres años que nuestra actualización anual ya ha corregido.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 11,00 mil millones (2025) | ||

| USD 57,97 mil millones (2025) | Consultora Global A | Combina dados de discretos, analógicos y sensores; incluye unidades de IoT industrial |

| USD 48,06 mil millones (2025) | Documento Técnico de la Industria B | Aplica el valor total del mercado de discretos y luego etiqueta la participación de consumo cualitativamente |

| USD 10,27 mil millones (2025) | Inteligencia en Línea C | Utiliza cotizaciones de envíos de proveedores sin ajuste de inventario de canal |

En conjunto, la comparación muestra que nuestro alcance transparente a nivel de dispositivo, las variables de doble fuente y el ritmo de actualización anual ofrecen a los tomadores de decisiones una línea base equilibrada y reproducible en la que pueden confiar para la planificación y la evaluación comparativa.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de semiconductores discretos de consumo?

El mercado de semiconductores discretos de consumo fue valorado en USD 11,71 mil millones en 2026 y se espera que alcance USD 15,98 mil millones en 2031.

¿Qué categoría de producto tiene la mayor participación?

Los transistores de potencia lideraron el mercado con una participación de ingresos del 37,74% en 2025, impulsados por la fuerte demanda de conversión de energía eficiente.

¿Qué tan rápido están creciendo los materiales de banda ancha?

Los discretos de SiC y GaN se están expandiendo a una CAGR del 18,24% hasta 2031 a medida que los cargadores, los dispositivos de IA y los sistemas para el hogar inteligente buscan mayor eficiencia.

¿Por qué es importante Europa a pesar de tener una participación menor?

Las estrictas normas de ecodiseño que limitan la potencia en modo de espera a <0,5 W están obligando a los fabricantes de equipos originales globales a adoptar discretos de ultra alta eficiencia, aumentando la influencia europea en las hojas de ruta técnicas.

¿Qué tendencia de empaquetado deben observar los proveedores?

Los paquetes a nivel de oblea y a escala de chip son los formatos de más rápido crecimiento con una CAGR del 9,93%, permitiendo teléfonos más delgados y dispositivos portátiles compactos.

Última actualización de la página el: