Tamaño y participación del mercado de semiconductores discretos de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

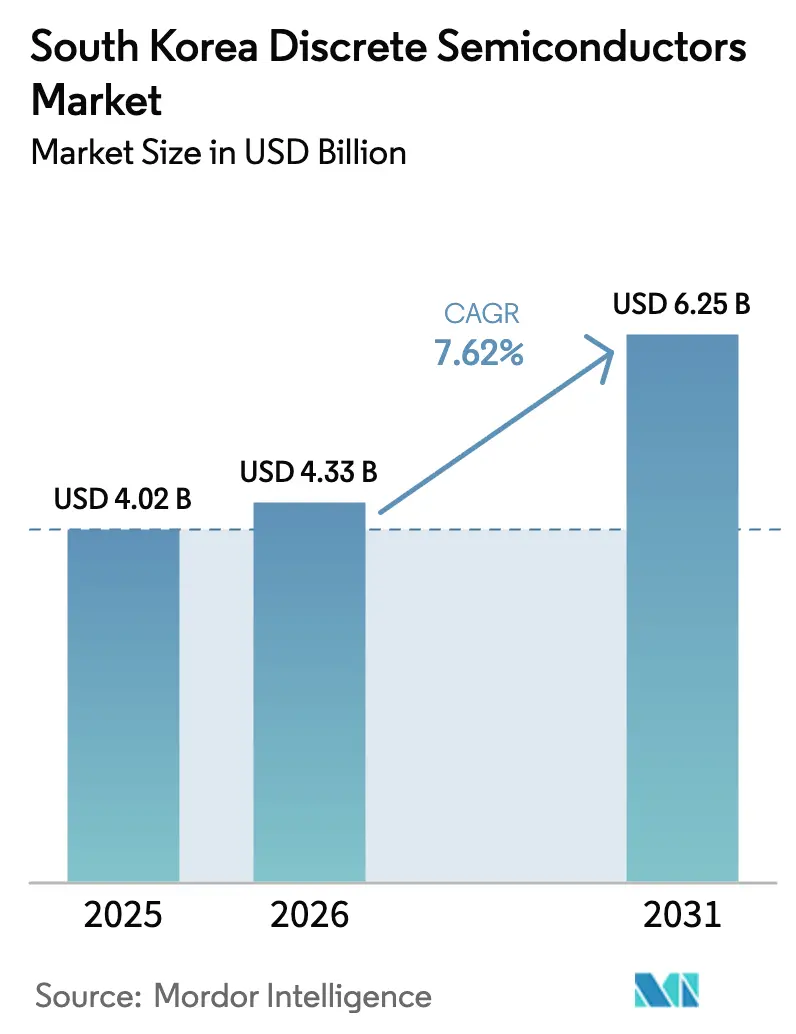

| Tamaño del mercado en el año base (2025) | 4.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de semiconductores discretos de Corea del Sur por Mordor Intelligence

El tamaño del mercado de semiconductores discretos de Corea del Sur en 2026 se estima en USD 4,33 mil millones, creciendo desde el valor de 2025 de USD 4,02 mil millones con proyecciones para 2031 que muestran USD 6,25 mil millones, creciendo a una CAGR del 7,62% durante 2026-2031. Esta expansión está vinculada a la electrificación de vehículos, la densificación de las redes 5G y la ampliación de las fábricas nacionales bajo el programa K-Semiconductor Belt. Los transistores de potencia mantuvieron una participación dominante del 65,5% en 2024, lo que refleja su papel fundamental en la conversión de energía en sistemas automotrices e industriales. El silicio siguió siendo el material dominante, pero el carburo de silicio (SiC) registró una CAGR del 19,2% impulsada por la infraestructura de carga rápida que exige eficiencia de banda ancha. Los líderes nacionales como Samsung Electronics y SK Hynix profundizaron la integración vertical, mientras que los proveedores globales —incluidos Infineon y STMicroelectronics— aprovecharon carteras especializadas de SiC y GaN para ganar posiciones de diseño automotriz. Los subsidios de capital, los mayores créditos fiscales y un ecosistema electrónico consolidado continúan atrayendo nuevas inversiones, aunque la integración a nivel de circuito integrado y la escasez de mano de obra calificada moderan el potencial de crecimiento a largo plazo.

Conclusiones clave del informe

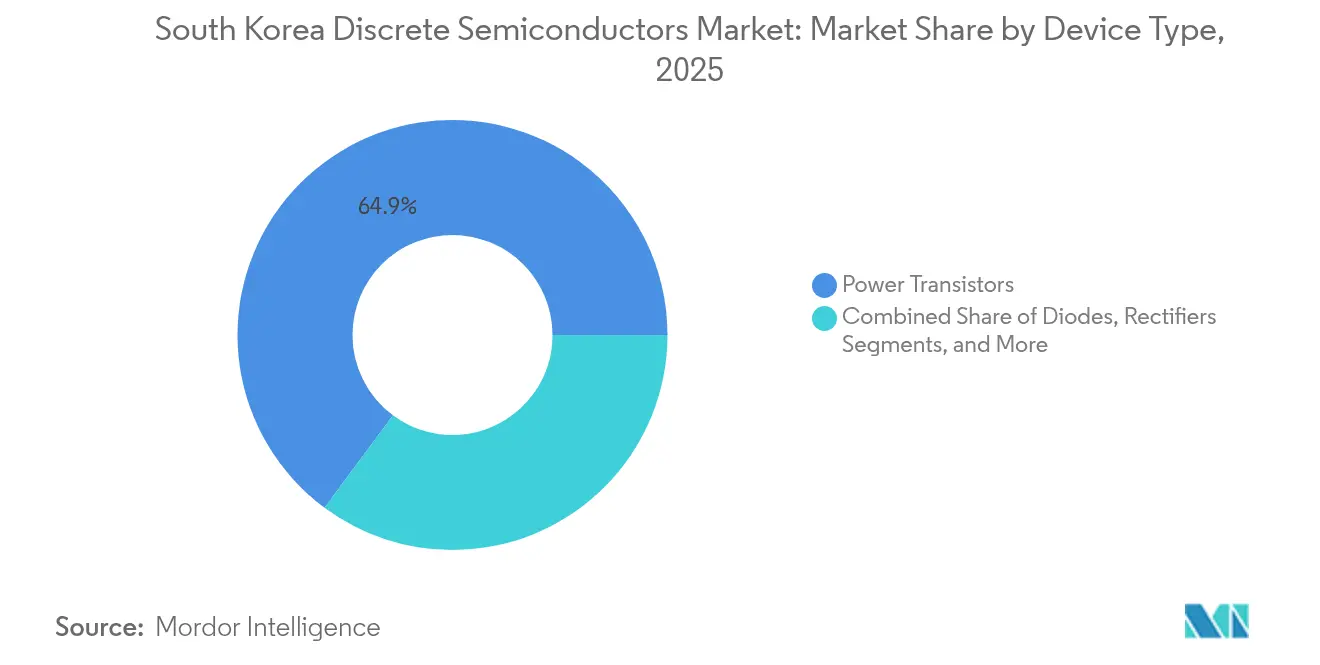

- Por tipo de dispositivo, los transistores de potencia lideraron con el 64,85% de la participación del mercado de semiconductores discretos de Corea del Sur en 2025; los dispositivos SiC dentro de esta clase avanzan a una CAGR del 18,7% hasta 2031.

- Por material semiconductor, el silicio representó el 87,95% del tamaño del mercado de semiconductores discretos de Corea del Sur en 2025, aunque se prevé que el SiC se expanda a una CAGR del 18,7% hasta 2031.

- Por clase de voltaje, los discretos de alto voltaje (>600 V) representaron el 17,55% del tamaño del mercado de semiconductores discretos de Corea del Sur en 2025 y están creciendo a una CAGR del 11,6% hasta 2031.

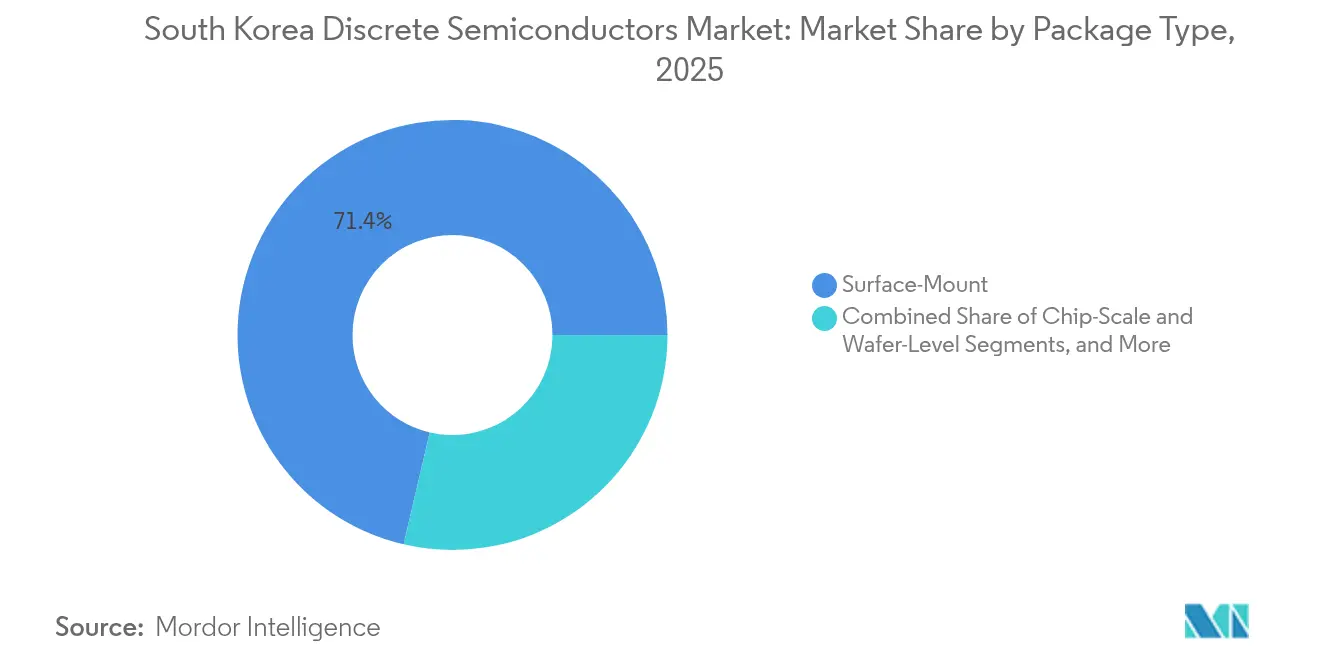

- Por tipo de empaque, los formatos de montaje superficial capturaron el 71,35% de la participación de ingresos en 2025, mientras que los empaques de escala de chip están previstos para registrar una CAGR del 15,2% para 2031.

- Por vertical de usuario final, la electrónica de consumo representó el 40,25% de la participación del mercado de semiconductores discretos de Corea del Sur en 2025; el sector automotriz es el de más rápido crecimiento con una CAGR del 15,4% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de semiconductores discretos de Corea del Sur

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Subsidios de gasto de capital del K-Semiconductor Belt respaldados por el gobierno que aceleran la construcción de fábricas nacionales | +2.1% | Nacional – enfoque en la provincia de Gyeonggi | Mediano plazo (2-4 años) |

| Despliegue acelerado de carga para vehículos eléctricos que impulsa dispositivos de potencia SiC/GaN | +1.8% | Centros urbanos, corredores de autopistas | Corto plazo (≤ 2 años) |

| Demanda de la cadena de suministro de equipos de memoria y pantallas para discretos de alta especificación | +1.3% | Centros de fabricación de semiconductores | Mediano plazo (2-4 años) |

| Densificación de estaciones base 5G por SKT/KT/LGU+ | +1.0% | Los centros urbanos se expanden a nivel nacional | Corto plazo (≤ 2 años) |

| Las estrategias China-plus-one de los fabricantes de equipos originales canalizan importaciones a través de los OSATs coreanos | +0.7% | Zonas de exportación a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Subsidios de gasto de capital del K-Semiconductor Belt respaldados por el gobierno

El K-Semiconductor Belt del gobierno destinó aproximadamente USD 23 mil millones en 2025 para nuevas fábricas y plantas de materiales, impulsando más de KRW 510 billones (USD 0,37 billones) en inversiones privadas comprometidas. Samsung confirmó una línea adicional en Pyeongtaek, mientras que SK Hynix avanzó en un clúster en Yongin que pondrá en línea capacidad discreta de alto volumen para 2027. Los créditos fiscales aumentaron al 20% para los conglomerados y al 30% para las pymes en febrero de 2025, cerrando las brechas de capital que antes desalentaban la fabricación de banda ancha. Estos incentivos reducen los costos de entrada para las líneas de proceso de SiC y GaN, acortan el tiempo de comercialización para los proveedores locales e intensifican la competencia entre los proveedores de equipos.[1]Chosun Ilbo, "Seúl amplía el apoyo a semiconductores a USD 23 mil millones," Chosun.com

Despliegue acelerado de carga para vehículos eléctricos que impulsa dispositivos de potencia SiC/GaN

Las ciudades surcoreanas añadieron cientos de cargadores ultrarrápidos en 2024-2025 a medida que la arquitectura de vehículos eléctricos de 800 V de Hyundai ganó tracción. Los MOSFET de SiC dentro de los cargadores reducen las pérdidas de conmutación hasta en un 80%, lo que permite estaciones de 350 kW con una huella un 30% menor en comparación con los IGBT de silicio. Los operadores de flotas en Seúl reportaron ganancias de eficiencia energética del 20% tras la modernización a módulos de potencia de SiC. Los fabricantes de vehículos siguieron la tendencia: los cargadores a bordo de próxima generación ahora integran dispositivos GaN para reducir el peso y mejorar los márgenes térmicos, impulsando la demanda incremental de semiconductores discretos de potencia.

Demanda de la cadena de suministro de equipos de memoria y pantallas para discretos de alta especificación

La conversión de la fábrica P2 de Samsung a DRAM avanzada, prevista para 100.000 obleas por mes a principios de 2026, más la inversión de SK Hynix en NAND, requirió discretos de alto voltaje para grabadores de plasma, herramientas de implantación y manipuladores de prueba. Los proveedores de equipos recurrieron a transistores de SiC que ofrecieron un 15% de ahorro energético y mayor estabilidad de proceso, cumpliendo estrictos objetivos de tiempo de actividad. Las fábricas de pantallas siguieron el mismo camino, especificando discretos con mayores clasificaciones de avalancha y mejor disipación de calor para maximizar el rendimiento de OLED. Estos requisitos previos repercuten en el mercado de semiconductores discretos de Corea del Sur, sosteniendo precios de venta promedio premium para dispositivos de potencia robustos.

Densificación de estaciones base 5G por SKT/KT/LGU+

El trío de operadores móviles invirtió aproximadamente KRW 4 billones (USD 2,9 mil millones) en nuevas celdas 5G entre 2024 y junio de 2025, como parte de un plan para añadir otros KRW 5 billones (USD 3,6 mil millones) para 2026. Cada estación base depende de transistores de RF de GaN que aumentan la eficiencia del amplificador en un 40%, reduciendo las cargas de refrigeración y permitiendo diseños de radio compactos. Los despliegues de 5G privado de SK Telecom dentro de plantas de semiconductores aumentaron aún más la demanda de discretos para conmutadores de RF de alta fiabilidad y dispositivos de protección.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Integración a nivel de circuito integrado que reemplaza componentes independientes | -1.2% | Global, afectando a los fabricantes coreanos | Largo plazo (≥ 4 años) |

| La dependencia de importaciones de obleas sin procesar expone a la volatilidad cambiaria | -0.8% | Centros de fabricación a nivel nacional | Mediano plazo (2-4 años) |

| Los altos umbrales de gasto de capital en SiC/GaN restringen la entrada de pymes | -0.5% | Nuevos actores a nivel nacional | Mediano plazo (2-4 años) |

| Escasez de talento calificado en diseño de dispositivos de potencia | -0.6% | Centros de I+D a nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Integración a nivel de circuito integrado que reemplaza componentes independientes

Los fabricantes de equipos originales de teléfonos inteligentes eliminaron múltiples reguladores de potencia discretos al adoptar PMIC integrados, liberando el 30% del área de la placa y reduciendo el consumo de energía en un 15%. Una consolidación similar surgió en dispositivos portátiles y sensores IoT. Dado que la electrónica de consumo representó el 40,9% de la demanda de 2024, tales estrategias de sistema en chip limitan los volúmenes unitarios de discretos de señal pequeña. Las hojas de ruta de arquitectura zonal automotriz apuntan en la misma dirección, donde las funciones de controlador de compuerta y detección se están trasladando a ASIC de señal mixta, ejerciendo presión estructural sobre el crecimiento a largo plazo.

Dependencia de importaciones de obleas sin procesar que expone a la volatilidad cambiaria

Los productores de discretos coreanos obtienen lingotes de SiC principalmente de Estados Unidos, Japón y Europa. La caída del won a KRW 1.438 por USD a finales de 2024 elevó los costos de materiales hasta en un 12% para las empresas de nivel medio, erosionando los márgenes en contratos de exportación denominados en USD. Si bien Samsung y SK Hynix cubren la exposición cambiaria, los proveedores más pequeños carecen de herramientas comparables, amplificando el riesgo de flujo de caja. Las iniciativas nacionales de crecimiento de cristales siguen en escala piloto, por lo que la sensibilidad al tipo de cambio persistirá hasta 2027.[2]IT조선, "La industria de Corea del Sur se preocupa por el aumento del tipo de cambio," it.chosun.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de dispositivo: los transistores de potencia anclan el crecimiento

Los transistores de potencia generaron el 64,85% de los ingresos de 2025, situándolos en el centro del mercado de semiconductores discretos de Corea del Sur. Se proyecta que esta clase registre una CAGR del 8,95% de 2026 a 2031 a medida que los inversores de vehículos eléctricos migren a arquitecturas de 800 V y los accionamientos industriales demanden mayor eficiencia. Dentro de este segmento, los MOSFET dominan la mayor parte, y el tamaño del mercado de semiconductores discretos de Corea del Sur para los MOSFET de SiC está en camino de ampliarse notablemente junto con el despliegue de cargadores. La plataforma IONIQ 5 de Hyundai por sí sola emplea más de 50 transistores de potencia por vehículo, lo que subraya la profundidad de la demanda automotriz.

La competencia se intensificó a medida que Infineon aumentó su presencia automotriz al 14% a nivel mundial, suministrando a los fabricantes de equipos originales coreanos IGBT de trinchera-stop de segunda generación que cumplen estrictos requisitos de temperatura de unión. Los diodos y rectificadores representaron aproximadamente el 20,35% de los ingresos, atendiendo los rieles de alimentación auxiliares en dispositivos de consumo y servidores. Los transistores de señal pequeña tomaron el 10,05% de participación, donde el crecimiento en volumen está moderado por la integración de PMIC. Los tiristores, con el 4,75%, siguieron siendo vitales para los controladores de potencia del lado de la red, un nicho modesto pero estable que se beneficia de los proyectos de actualización de distribución de KEPCO.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por material semiconductor: el SiC se acelera, el silicio mantiene su escala

El silicio mantuvo una participación del 87,95% en 2025, lo que refleja su bajo costo y su cadena de suministro consolidada. Sin embargo, el SiC ascendió sobre la fuerte demanda de robustez de alto voltaje, creciendo a una CAGR del 18,7% hasta 2031. Se espera que el tamaño del mercado de semiconductores discretos de Corea del Sur para dispositivos SiC supere los USD 1 mil millones para finales de la década, a medida que Onsemi invierte KRW 1,4 billones (USD 1 mil millones) en una fábrica y centro de investigación en Bucheon dedicados al SiC de grado automotriz. Un fabricante líder de motores industriales testificó una reducción de pérdidas del 25% tras cambiar a módulos de SiC.

El GaN, aunque más pequeño, ganó visibilidad en telecomunicaciones y cargadores rápidos móviles donde las frecuencias de conmutación superiores a 1 MHz reducen el volumen de la bobina. Otros semiconductores compuestos —GaAs y SiGe— totalizaron menos del 3% de participación, pero siguieron siendo indispensables en enlaces de microondas y amplificadores de lidar. A pesar de los avances de banda ancha, el silicio continúa sustentando los dispositivos discretos de productos básicos a granel gracias a las fábricas maduras de 200 mm que ofrecen diodos de bajo costo y dispositivos de señal pequeña.

Por clase de voltaje: el nivel de alto voltaje lidera la CAGR

Los componentes de bajo voltaje (<40 V) formaron el 51,85% de los envíos de 2025, reflejando su ubicuidad en teléfonos y nodos IoT. Las piezas de voltaje medio (40-600 V) representaron el 30,60%, atendiendo electrodomésticos y accionamientos de automatización de fábricas. El nivel de alto voltaje (>600 V), con el 17,55% de participación, está proyectado para crecer más rápido a una CAGR del 11,6% hasta 2031, impulsado por inversores de vehículos eléctricos, convertidores de energía renovable y proyectos de modernización de la red. El tamaño del mercado de semiconductores discretos de Corea del Sur para diodos de SiC de alto voltaje está avanzando a medida que el despliegue de red inteligente de KEPCO especifica SiC para menores pérdidas de conmutación, ofreciendo un 35% de ahorro energético en subestaciones piloto.

Las migraciones de los fabricantes de equipos originales a paquetes de baterías de 800 V multiplican el recuento de dispositivos y las clasificaciones de voltio-amperio, obligando a los proveedores a perfeccionar la robustez del control de compuerta y los tiempos de resistencia a cortocircuitos. Los dispositivos de voltaje medio, mientras tanto, se benefician de la electrificación de compresores de HVAC y robots industriales, aunque su CAGR sigue siendo de un solo dígito.

Por tipo de empaque: el dominio del montaje superficial enfrenta la disrupción de la escala de chip

Los empaques de montaje superficial, incluidos SOT y DFN, capturaron el 71,35% de participación en 2025 gracias a la automatización de PCB y los factores de forma compactos. Los empaques de escala de chip y nivel de oblea están escalando rápidamente a una CAGR del 15,2% hasta 2031. Un teléfono inteligente insignia coreano reemplazó todos los componentes discretos de potencia con versiones de escala de chip, reduciendo el área de la placa en un 40% y aumentando el margen térmico. Los proveedores automotrices siguieron este cambio, codiseñando módulos IGBT de escala de chip que ofrecen un 50% más de densidad de potencia para inversores de tracción.

La metalización en la parte posterior, la unión con clip de cobre y la fijación de dados sinterizados están emergiendo como diferenciadores clave. A medida que las temperaturas de unión de SiC superan los 175 °C, la innovación en empaques se vuelve decisiva en la mitigación de cuellos de botella térmicos, un área en la que los OSATs coreanos están invirtiendo en reflujo al vacío y relleno avanzado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por vertical de usuario final: el sector automotriz se dispara mientras la electrónica de consumo mantiene el liderazgo

La electrónica de consumo y los electrodomésticos representaron el 40,25% de la participación del mercado de semiconductores discretos de Corea del Sur en 2025, lo que refleja el dominio del país en teléfonos inteligentes, televisores y electrodomésticos premium. Estos dispositivos de alto volumen dependen de MOSFET de bajo voltaje, diodos de protección ESD y rectificadores que se producen en fábricas maduras de 200 mm agrupadas alrededor de Seúl. El ritmo de expansión del segmento se está moderando a medida que la integración de sistema en chip reduce la lista de materiales para discretos de señal pequeña, aunque los ciclos de reemplazo y las actualizaciones de pantallas premium mantienen estable la demanda unitaria.

Las aplicaciones automotrices avanzan a una CAGR del 15,4% hasta 2031 sobre la base de la aceleración de la electrificación. Las plataformas de vehículos eléctricos de 800 V de Hyundai integran más de 300 dispositivos de potencia discretos por vehículo —incluidos inversores de tracción MOSFET de SiC y cargadores a bordo de GaN— para maximizar la eficiencia y la autonomía de conducción. Cada cambio a un voltaje de batería más alto eleva el contenido discreto en cerca del 30%, creando un efecto multiplicador en la demanda de empaques de alto voltaje y alta corriente. La infraestructura de telecomunicaciones absorbió aproximadamente el 14,60% de los ingresos, impulsada por transistores de RF de GaN utilizados en estaciones base 5G que los operadores SK T, KT y LG Uplus continúan densificando. La automatización industrial y la robótica mantuvieron una participación cercana al 9,70%, mientras que los convertidores de potencia de energía renovable y los sistemas de almacenamiento a escala de red combinaron el 5,05%, respaldados por los objetivos nacionales de neutralidad de carbono.

Análisis geográfico

La provincia de Gyeonggi dominó la capacidad nacional en 2025. Los enormes campus en Pyeongtaek, Hwaseong e Icheon albergan fábricas de obleas que producen tanto diodos de silicio como líneas emergentes de SiC. El K-Semiconductor Belt canaliza fondos de infraestructura hacia este corredor, facilitando clústeres de proveedores de gases, fotomáscaras y suspensiones de CMP. Tal aglomeración acorta los ciclos logísticos, pero concentra el riesgo sísmico y de suministro de agua.

El eje Seúl-Incheon contribuyó con una participación significativa del valor de mercado junto a la provincia de Gyeonggi, anclado por centros de diseño, laboratorios de I+D y casas de empaque avanzado. Onsemi opera un centro de ingeniería de soluciones en Bundang, apoyando a clientes de cámaras y analógicos, mientras que múltiples OSATs en Incheon empaquetan módulos de potencia destinados a la exportación. La proximidad a los fabricantes de equipos originales de electrónica de consumo acelera los ciclos de diseño, una ventaja para los discretos de teléfonos inteligentes de alta rotación. Busan-Ulsan en el sureste produjo una porción nominal de discretos, aprovechando los vínculos con la industria automotriz y pesada. Los programas universidad-industria locales se centran en la fiabilidad de los dispositivos de potencia para entornos marítimos adversos. El 5,00% restante se distribuyó entre ciudades emergentes como Daejeon, que se beneficia del flujo de talento de KAIST.

Panorama competitivo

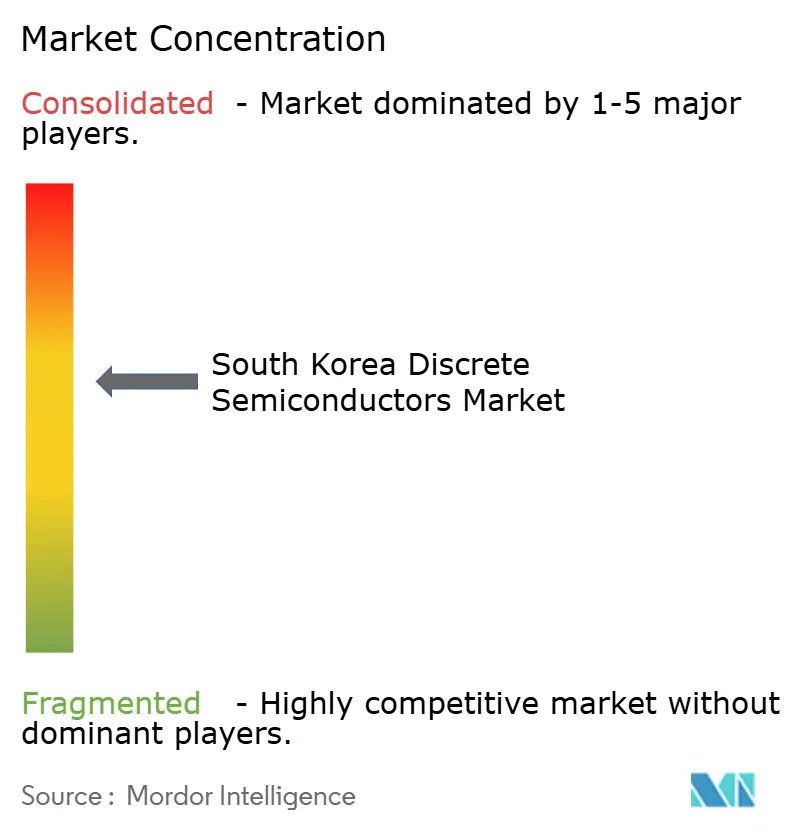

El mercado muestra una concentración moderada, equilibrando las eficiencias de escala con espacio para especialistas en nichos. Samsung Electronics ancla el nivel nacional fabricando transistores de potencia de silicio en los mismos complejos que construyen sus televisores y electrodomésticos, asegurando demanda cautiva y apalancamiento de costos. SK Hynix se ha expandido más allá de la memoria hacia discretos de alto voltaje para rieles de alimentación de centros de datos y apunta a una expansión de capacidad adicional de USD 3,87 mil millones para 2027.

Entre los participantes globales, Infineon mantuvo el 17,7% de los ingresos de semiconductores automotrices de Corea del Sur en 2024, suministrando IGBT de trinchera-stop EDT3 que ofrecen un 20% menos de pérdidas de conducción en inversores de vehículos eléctricos.[4]Infineon Technologies, "Infineon presenta una nueva generación de chips IGBT para automoción," infineon.com STMicroelectronics reforzó su posición con el lanzamiento en 2024 de MOSFET de grado automotriz con resistencia térmica mejorada adaptada a las especificaciones de los fabricantes de equipos originales coreanos. ON Semiconductor amplió una línea de SiC en Bucheon para atender contratos locales de inversores de tracción, capitalizando su compromiso de inversión de KRW 1,4 billones (USD 1 mil millones).

Los actores coreanos especializados llenan las brechas tecnológicas: RFHIC domina los dispositivos de RF de GaN para macroceldas 5G, mientras que BOS Semiconductors se centra en chips de dominio de carrocería automotriz. ROHM comprometió JPY 510 mil millones (USD 3,5 mil millones) hasta el ejercicio fiscal 2027 para aumentar la producción global de SiC, señalando posibles empresas conjuntas con fabricantes de módulos coreanos. Los diferenciadores competitivos ahora se centran en la calidad de las obleas de banda ancha, el empaque de escala de chip y los datos de fiabilidad certificados que cumplen con los estándares AEC-Q101 y de grado de telecomunicaciones. Las empresas combinan alianzas de I+D con fabricantes de equipos y fabricantes de equipos originales de vehículos eléctricos para co-optimizar la física de dispositivos y la topología de módulos, asegurando un flujo constante de productos específicos para aplicaciones.

Líderes de la industria de semiconductores discretos de Corea del Sur

-

Vishay Intertechnology Inc.

-

STMicroelectronics NV

-

Infineon Technologies AG

-

On Semiconductor Corporation

-

Rohm Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Samsung Electronics se comprometió a invertir USD 17 mil millones para triplicar la producción de dispositivos de potencia de banda ancha para 2028, con el objetivo de los MOSFET de SiC para inversores de tracción automotriz.

- Abril de 2025: SK Hynix destinó USD 3,87 mil millones para un nuevo campus de discretos de alto voltaje, añadiendo 2.000 empleos y reforzando la resiliencia del suministro coreano.

- Marzo de 2025: el Ministerio de Comercio, Industria y Energía elevó el apoyo total a semiconductores a USD 23 mil millones, asignando subvenciones considerables a líneas piloto de dispositivos discretos.

- Febrero de 2025: el Parlamento elevó los créditos fiscales de la industria de chips al 20% para las grandes empresas y al 30% para las pymes bajo la Ley K-Chips.

Marco de la metodología de investigación y alcance del informe

Definiciones del mercado y cobertura clave

Nuestro estudio define el mercado de semiconductores discretos de Corea del Sur como el valor de todos los dispositivos de función única recién fabricados, diodos, transistores de señal pequeña y de potencia (MOSFET, IGBT, bipolar), rectificadores y tiristores, construidos sobre silicio, SiC o GaN y enviados en cualquier empaque terminado para venta nacional o exportación. Estas piezas manejan funciones de conmutación, amplificación o protección y se contabilizan al precio de primera venta comercial dentro de las fronteras de Corea del Sur, ya sea por fábricas locales o importadores.

Exclusión del alcance: se excluyen los circuitos integrados, los sensores de imagen, los diodos láser compuestos utilizados exclusivamente para comunicaciones ópticas y los dados desnudos sin empacar ensamblados únicamente dentro de módulos multichip.

Descripción general de la segmentación

-

Por tipo de dispositivo

- Diodos

- Rectificadores

- Transistores de señal pequeña

-

Transistores de potencia

- MOSFET

- IGBT

- Bipolar

- Tiristores

- Otros tipos de dispositivos

-

Por material semiconductor

- Silicio (Si)

- Carburo de silicio (SiC)

- Nitruro de galio (GaN)

- Otros (GaAs, SiGe)

-

Por clase de voltaje

- Bajo (< 40 V)

- Medio (40-600 V)

- Alto (> 600 V)

-

Por tipo de empaque

- Montaje superficial (SMD/SOT/DFN)

- Montaje en orificio pasante (TO-, DO-)

- Escala de chip y nivel de oblea

-

Por vertical de usuario final

- Automotriz

- Electrónica de consumo y electrodomésticos

- Infraestructura de comunicaciones

- Automatización industrial y robótica

- Energía y potencia (renovables, almacenamiento de energía)

- Aeroespacial y defensa

- Otras verticales (salud, iluminación)

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas y encuestas por correo estructuradas con jefes de operaciones de fábricas, diseñadores de inversores de vehículos eléctricos, gerentes de canales de distribución y responsables de adquisiciones en Seúl, Gyeonggi y Chungcheong nos permitieron someter a prueba de estrés los rendimientos unitarios, los precios de venta promedio y las tasas de sustitución de importaciones que los datos secundarios no podían determinar con certeza. Los ciclos de retroalimentación nos ayudaron a conciliar los supuestos de arrastre automotriz y las curvas de adopción de obleas de SiC.

Investigación documental

Comenzamos con líneas de producción, comercio y precios de fuentes abiertas como las exportaciones a nivel de código HS del Servicio de Aduanas de Corea, la producción trimestral de dispositivos de la KSIA, los envíos unitarios de WSTS, las series temporales de precios al productor del Banco de Corea y los volúmenes de importación de UN Comtrade. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa complementaron los datos de costos y capacidad, mientras que Dow Jones Factiva y D&B Hoovers proporcionaron información financiera verificada para las fábricas locales de capital privado. Las extracciones de tendencias de patentes de Questel aclararon los cambios de materiales hacia SiC y GaN. Las fuentes enumeradas ilustran la amplitud consultada; se revisaron muchos conjuntos de datos adicionales antes del modelado.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo convierte la producción más las importaciones netas en disponibilidad nacional, que luego se divide por uso final utilizando estadísticas de producción de electrodomésticos, teléfonos inteligentes, vehículos eléctricos y estaciones base 5G; las acumulaciones selectivas de abajo hacia arriba de precio de venta promedio × volumen de seis distribuidores líderes validan los totales antes del ajuste final. Las variables clave incluyen: volúmenes de ensamblaje de vehículos eléctricos, despliegues de macroceldas 5G, envíos de teléfonos inteligentes, inicios de obleas de SiC y paridad KRW-USD. La regresión multivariante combinada con suavizado exponencial proyecta cada impulsor, con límites de escenario informados por el consenso de la investigación primaria. Las brechas de datos, particularmente en módulos automotrices cautivos, se cubrieron con indicadores de tasa de penetración y se revalidaron con llamadas de seguimiento.

Validación de datos y ciclo de actualización

Nuestros analistas triangularon cada pasada del modelo con los totales de WSTS Corea, las verificaciones a nivel de junta de la KSIA y los resultados trimestrales de los ocho principales proveedores. Las variaciones superiores a tres puntos porcentuales desencadenan un nuevo pronóstico y una revisión por parte de un analista senior. Los informes se actualizan anualmente, y cualquier expansión de fábrica o cambio arancelario significativo genera una actualización provisional antes de la entrega al cliente.

Cifras de referencia del mercado de semiconductores discretos de Corea del Sur en las que puede confiar

Las estimaciones publicadas a menudo divergen porque los editores eligen diferentes combinaciones de dispositivos, reglas de tratamiento de importaciones y cadencias de pronóstico.

Los principales factores de brecha aquí provienen de alcances de productos más estrechos, dependencia únicamente de los ingresos de empresas cotizadas o importaciones del mercado gris faltantes; Mordor Intelligence tiene en cuenta todos los flujos comerciales, corrobora los supuestos a través de entrevistas de primera mano y actualiza el año base cada junio, algo que los competidores rara vez igualan.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 4,02 mil millones (2025) | ||

| USD 1,63 mil millones (2025) | Consultora regional A | excluye dispositivos fabricados en el extranjero vendidos a través de empresas de servicios de fabricación electrónica coreanas y carece de validación primaria |

| USD 0,60 mil millones (2024) | Empresa enfocada en segmentos B | rastrea únicamente MOSFET y escala Corea a partir de ratios globales sin datos de comercio por país |

En resumen, la línea de base de 2025 generada a través del modelo combinado de arriba hacia abajo/abajo hacia arriba de Mordor, las entrevistas locales en vivo y la cadencia de actualización anual ofrece una cifra equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claramente establecidas y pasos repetibles.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de semiconductores discretos de Corea del Sur?

El mercado se situó en USD 4,33 mil millones en 2026 y se prevé que alcance USD 6,25 mil millones para 2031.

¿Qué tipo de dispositivo lidera los ingresos en Corea del Sur?

Los transistores de potencia son la categoría más grande, representando el 64,85% de las ventas de 2025 debido a su papel fundamental en las etapas de potencia de vehículos eléctricos e industriales.

¿Qué tan rápido están creciendo los dispositivos de carburo de silicio?

Los dispositivos discretos de SiC se están expandiendo a una CAGR del 18,7% hasta 2031, superando a todos los demás segmentos de materiales a medida que proliferan los sistemas de carga rápida y los vehículos eléctricos de 800 V.

¿Qué incentivos gubernamentales apoyan las fábricas de semiconductores nacionales?

El K-Semiconductor Belt y la Ley K-Chips proporcionan subsidios de capital y créditos fiscales de hasta el 20% para los conglomerados y el 30% para las pymes, catalizando nuevas fábricas de banda ancha.

¿Cuál es el sector de usuario final de más rápido crecimiento?

Las aplicaciones automotrices están creciendo a una CAGR del 15,4%, impulsadas por el aumento del contenido de semiconductores en los vehículos eléctricos y los cargadores a bordo.

¿Qué tan concentrada está la competencia en el mercado?

Los cinco principales actores controlan aproximadamente el 59,20% de los ingresos, lo que indica una concentración moderada con espacio para competidores coreanos especializados.

Última actualización de la página el: