Tamaño y Participación del Mercado de Bonding de Semiconductores

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Bonding de Semiconductores por Mordor Intelligence

Se espera que el tamaño del Mercado de Bonding de Semiconductores crezca de USD 1,14 mil millones en 2025 a USD 1,19 mil millones en 2026 y se prevé que alcance USD 1,45 mil millones en 2031 a una CAGR del 4,04% durante 2026-2031. Los subsidios gubernamentales, las arquitecturas de chiplets y la integración 3D están redefiniendo las prioridades de gasto de capital, desplazando la demanda de bonding de los ciclos tradicionales de fabricación hacia líneas de empaquetado avanzado en Asia-Pacífico, América del Norte y Europa. El bonding chip a chip ya captura el 53,91% de los ingresos a nivel de interconexión porque la integración heterogénea ofrece mayor rendimiento y un tiempo de comercialización más rápido que los SoC monolíticos. Los fabricantes de equipos que combinan activación por plasma, metrología en línea y termocompresión dentro de una sola herramienta de clúster reducen el tiempo de ciclo en un 40%, elevando la utilización de herramientas por encima del 70% y acelerando la recuperación de la inversión para los proveedores de ensamblaje y prueba subcontratados. Las carreras de subsidios en los Estados Unidos, la Unión Europea, Corea del Sur y Japón canalizan ahora más de USD 80 mil millones hacia la capacidad de bonding, desacoplando la demanda de equipos de la inversión en litografía y suavizando la exposición a los retrasos en los nodos de la parte delantera del proceso.

Conclusiones Clave del Informe

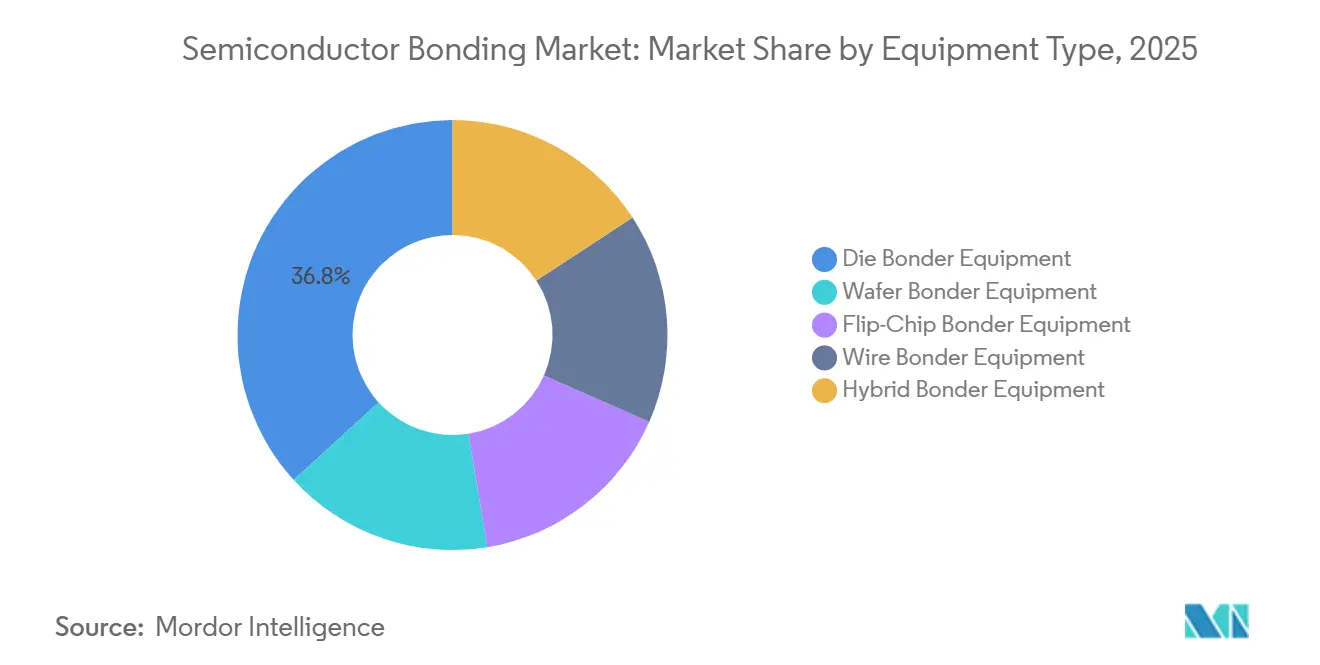

- Por tipo de equipo, el equipo de bondeadora de chip capturó el 36,77% de la participación del mercado de Bonding de Semiconductores en 2025; se proyecta que el equipo de bondeadora híbrida crezca a una CAGR del 4,27% hasta 2031.

- Por nivel de interconexión, el bonding chip a chip representó el 53,91% del tamaño del mercado de Bonding de Semiconductores en 2025, mientras que el bonding oblea a oblea está en camino de alcanzar una CAGR del 4,52% hasta 2031.

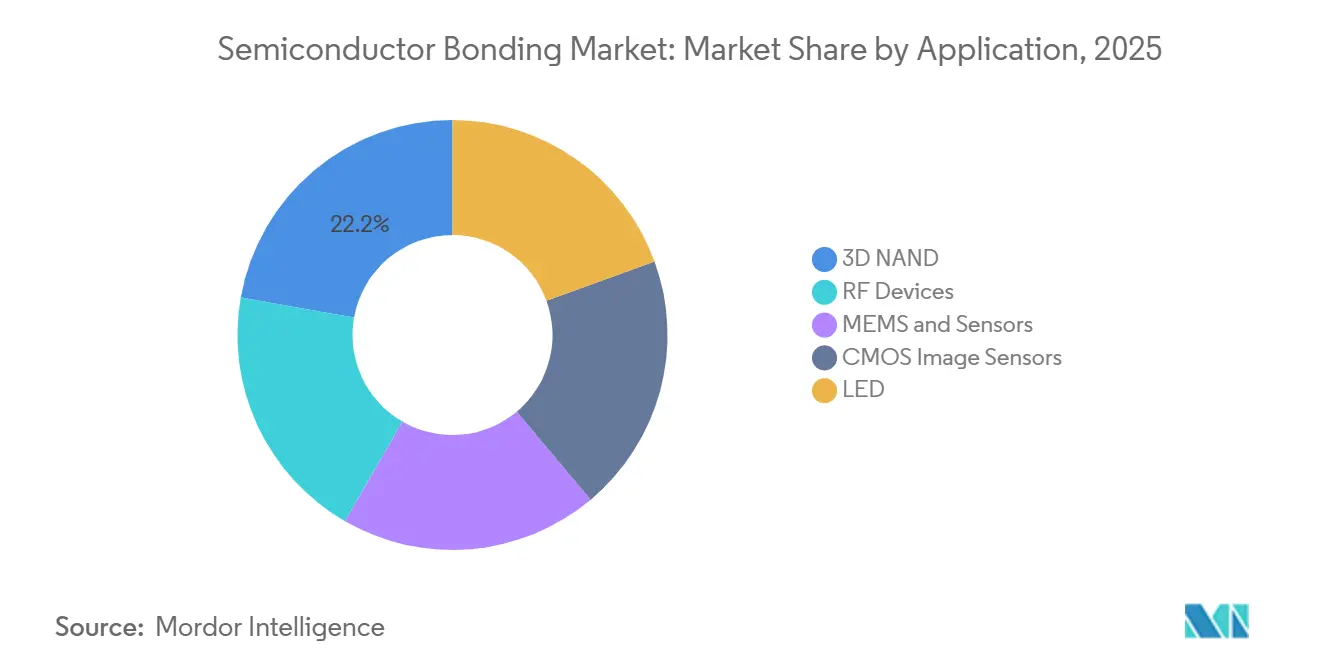

- Por aplicación, la NAND 3D representó el 22,21% del tamaño del mercado de Bonding de Semiconductores en 2025, mientras que los sensores de imagen CMOS están proyectados para expandirse a una CAGR del 4,67% durante 2026-2031.

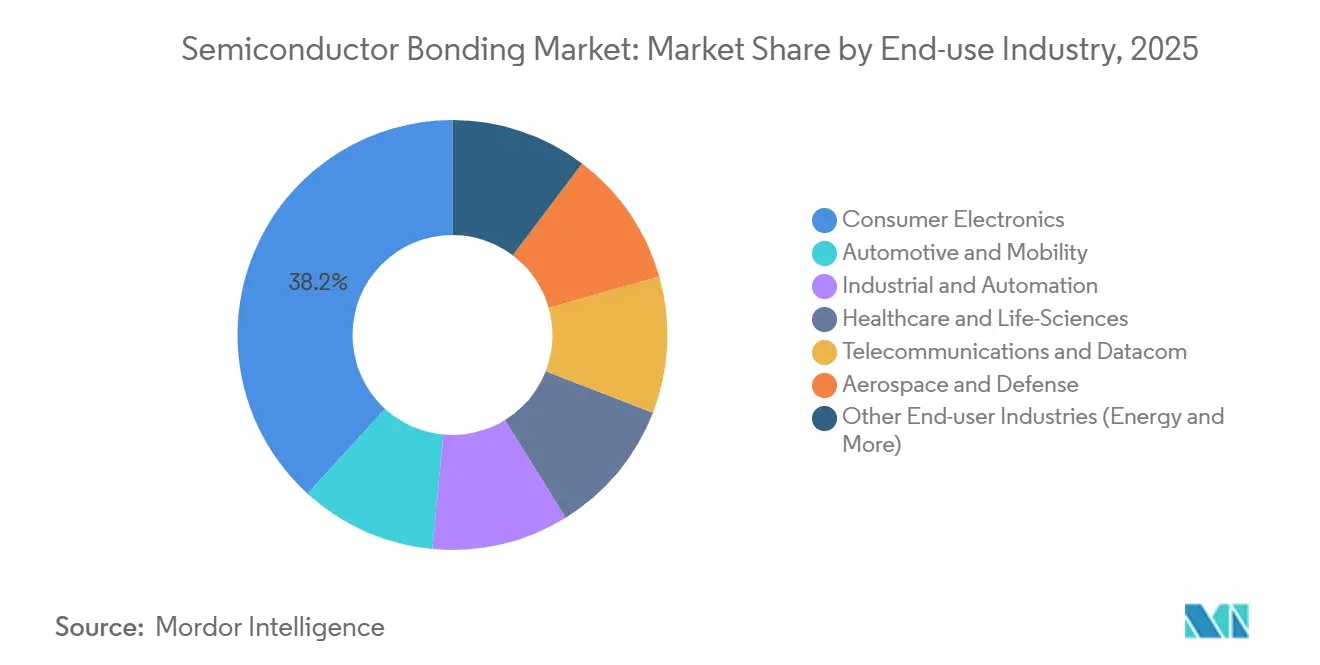

- Por industria de uso final, la electrónica de consumo lideró con una participación de ingresos del 38,23% en 2025; se prevé que el sector automotriz y de movilidad registre la CAGR más rápida del 5,01% hasta 2031.

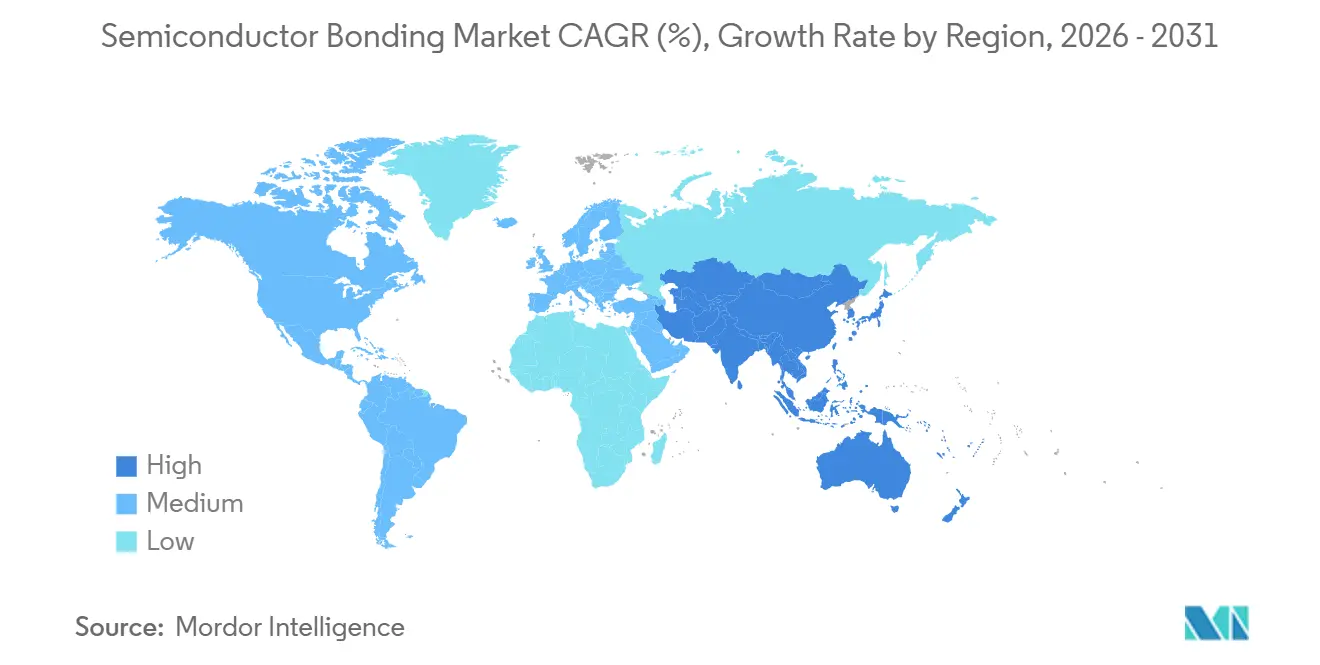

- Por geografía, Asia-Pacífico contribuyó con el 41,53% de los ingresos de 2025 y se proyecta que avance a una CAGR del 4,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Bonding de Semiconductores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de empaquetado avanzado y miniaturización | +1.2% | Global, con Asia-Pacífico como núcleo con el 60% de las adiciones de capacidad | Mediano plazo (2-4 años) |

| Expansión de los sectores de electrónica de consumo y automotriz | +0.9% | Asia-Pacífico (consumo), América del Norte y Europa (automotriz) | Corto plazo (≤ 2 años) |

| Adopción creciente de integración 3D y dispositivos MEMS | +0.8% | Centros de fabricación de Asia-Pacífico, centros de diseño de América del Norte, automatización industrial de Europa | Mediano plazo (2-4 años) |

| Integración heterogénea impulsada por IA para computación en el borde | +0.7% | Global, liderado por los hiperescaladores de América del Norte y las fundiciones de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Carreras de subsidios gubernamentales para semiconductores | +0.5% | América del Norte, Europa, Corea del Sur, Japón, Taiwán | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Empaquetado Avanzado y Miniaturización

Los chiplets heterogéneos permiten a las fundiciones apilar chips de lógica, memoria y analógicos a pasos inferiores a 10 micrómetros, eliminando micro-bumps y reduciendo la capacitancia parásita en un 80%[1]Simposio de Tecnología de TSMC, "Hoja de Ruta SoIC," tsmc.com. UCIe 3.0 habilita enlaces de 64 GT/s, otorgando a los aceleradores de IA hasta 4 TB/s de ancho de banda por milímetro cuadrado. Intel Foveros Direct alcanza 15 veces la densidad de interconexión del empaquetado flip-chip, soportando envolventes de diseño térmico de 300 W para baldosas de centros de datos. Los sustratos de vidrio entran en producción piloto con una deformación 10 veces menor que los materiales orgánicos y reducen el costo a nivel de panel en un 30%. Como resultado, el mercado de bonding de semiconductores atrae pedidos récord de bondeadoras híbridas que integran activación por plasma, alineación y termocompresión en un solo clúster de herramientas.

Expansión de los Sectores de Electrónica de Consumo y Automotriz

El empaquetado a escala de chip a nivel de oblea reduce la altura del sensor de imagen CMOS (Semiconductor Complementario de Óxido Metálico) en un 40%, lo que permite teléfonos más delgados y vehículos con múltiples cámaras. Se proyecta que los envíos de CIS automotrices alcanzarán 1.200 millones de unidades para 2029, equivalente a USD 8.400 millones en ingresos. Los inversores de tracción de carburo de silicio necesitan una unión de dado que soporte 200 °C, impulsando la adopción de plata sinterizada por encima del 50% de participación en las nuevas plataformas de vehículos eléctricos. El hilo de cobre ya representa el 38% de las uniones automotrices y superará el 45% para 2027 a medida que maduren los procesos AEC-Q006. Estas tendencias amplían el mercado al incorporar módulos de alta potencia y ópticos en los flujos de empaquetado avanzado.

Adopción Creciente de Integración 3D y Dispositivos MEMS

La NAND V10 de Samsung apila más de 420 capas utilizando bonding híbrido oblea a oblea que exige una rugosidad superficial inferior a 5 nm. Kioxia BiCS8 mueve la lógica periférica por debajo de matrices de memoria de 332 capas, aumentando la densidad por chip a 2 Tbit. Los sensores inerciales MEMS logran tasas de fuga inferiores a 1×10⁻¹¹ mbar·L/s con bonding de oro-indio a 280°C, reduciendo el costo por unidad en un 40% en comparación con el encapsulado a nivel de chip. El bonding directo activado por plasma elimina los adhesivos, eleva la resistencia del bond por encima de 20 MPa y entra en producción en masa para sensores de presión en automatización industrial. En conjunto, estos avances amplían el mercado de bonding de semiconductores al abrir nuevas arquitecturas de apilamiento vertical.

Integración Heterogénea Impulsada por IA para Computación en el Borde

La óptica co-empaquetada une mediante unión híbrida los dados de fotónica de silicio a los ASIC (Circuitos Integrados de Aplicación Específica) de conmutación a un paso de 5 µm, reduciendo la latencia en un 60% para Ethernet de 800G[2]Intel Newsroom, "Foveros Direct Technology Brief," intel.com. Los ecosistemas de chiplets UCIe permiten a los hiperescaladores seleccionar los mejores componentes de distintas fundiciones, mejorando el rendimiento en un 40% en tamaños de dado superiores a 600 mm². La unión por compresión térmica a 300 °C reemplaza el reflujo masivo para las pilas HBM4, permitiendo uniones sin vacíos por debajo de un paso de 40 µm. Los paquetes a nivel de oblea de tipo fan-out integran LPDDR5X en teléfonos plegables y reducen el grosor del paquete en un 30%. Estos avances impulsan el mercado al fusionar elementos ópticos, lógicos y de memoria dentro de envolventes de menos de 5 W.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inversión de capital y costos operativos | -0.6% | Global, más agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Complejidad del proceso en nodos avanzados | -0.4% | Fundiciones y OSAT de Asia-Pacífico | Mediano plazo (2-4 años) |

| Disponibilidad limitada de obleas ultraplanas para bonding híbrido | -0.3% | Cadena de suministro global, concentrada en Japón y Taiwán | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital y Costos Operativos

Las herramientas de bonding híbrido cuestan entre USD 5 y 8 millones cada una, y una línea completa supera los USD 30 millones, lo que presiona los márgenes de los OSAT (Ensamblaje y Prueba de Semiconductores Subcontratados) que promedian el 10%. La utilización inicial se mantiene cerca del 50% porque las reglas de diseño evolucionan junto con las calificaciones de los clientes, extendiendo la recuperación de la inversión más allá de tres años. La mano de obra en los Estados Unidos y Europa es entre un 40% y un 50% más cara que en Asia, y los consumibles de CMP cuestan entre USD 15 y 20 por oblea, el triple del gasto en relleno de flip-chip, lo que presiona los gastos operativos. Estos factores moderan la expansión a corto plazo del mercado de bonding de semiconductores.

Complejidad del Proceso en Nodos Avanzados

La lógica sub-3 nm requiere un paso inferior a 1 µm y una tolerancia de alineación de 200 nm; la activación por plasma debe eliminar los óxidos sin dañar los dieléctricos de baja constante dieléctrica dentro de una ventana de ±5°C. La formación de vacíos reduce la conductividad térmica en un 30% y escapa a la detección acústica por debajo de 10 µm de tamaño. Las pilas HBM4 se descartan por completo si un chip se desalinea, eliminando las ganancias de costo con rendimientos inferiores al 95%. Los circuitos de prueba adicionales en el chip ocupan hasta el 12% del área del chip, añadiendo costos de máscara. La alta complejidad aplana la curva de crecimiento del mercado de bonding de semiconductores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: El Bonding Híbrido Atrae Inversión a Pesar del Dominio de la Bondeadora de Chip

El equipo de unión de dados retuvo el 36,77% de los ingresos de 2025, ya que la unión eutéctica y epóxica de alta precisión sigue siendo fundamental para los componentes de potencia y RF. Las uniones de chip invertido abordan pasos de 40-150 µm a volúmenes superiores a 5.000 unidades por hora, mientras que las uniones de hilo dominan los ensamblajes sensibles al costo. Las uniones de oblea habilitan MEMS y NAND 3D con ahorros de costos del 30-40% frente al encapsulado a nivel de dado, anclando el tamaño del mercado de unión de semiconductores para dispositivos heredados.

Las uniones híbridas registrarán el CAGR más rápido del 4,27% hasta 2031, dado que HBM4, los chiplets y la óptica co-empaquetada requieren pasos inferiores a 10 µm. La plataforma GEMINI de EV Group aplica fuerzas de 350 kN para la unión sin fundente, y el clúster Applied–Besi Kinex reduce el tiempo de ciclo en un 40%. La expansión de CoWoS de TSMC consumió aproximadamente 250 herramientas valoradas en casi USD 1.500 millones, confirmando el apetito de capital. El mercado reasigna el gasto hacia herramientas de clúster híbrido incluso mientras las líneas de unión de dados operan con alta utilización.

Por Nivel de Interconexión: El Bonding Chip a Chip Captura la Ola de Chiplets

La unión die a die controló el 53,91% de los ingresos de 2025 gracias a que los estándares UCIe elevan el ancho de banda a 4 TB/s mm², lo que permite a los aceleradores de IA combinar lógica con módulos HBM4. Intel EMIB conecta los dies a un paso de 55 µm sin interposers completos, y Amkor ya ofrece EMIB en Arizona y Corea. Esta topología ancla las hojas de ruta de 2026-2029 y asegura la mayor participación del mercado de unión de semiconductores.

Se proyecta que la unión híbrida oblea a oblea crezca a una CAGR del 4,52% durante el período de pronóstico (2026-2031), a medida que la NAND 3D supera las 400 capas y apunta a apilamientos de 1.000 capas. Samsung, YMTC y Kioxia unen la lógica CMOS bajo la memoria a nivel de oblea, mejorando el rendimiento en un 25%. La unión die a oblea es compatible con dispositivos CIS y RF, donde los dies de calidad conocida se montan sobre obleas pasivas. Estos flujos combinados refuerzan la amplitud del mercado de unión de semiconductores en nodos de memoria, lógica y sensores.

Por Aplicación: Los Sensores de Imagen CMOS se Aceleran por la Demanda Automotriz

El NAND 3D ya suministra el 22,21% de los ingresos de 2025, y la unión híbrida sigue siendo la única interfaz que alcanza el interior de las pilas de más de 400 capas. Los sensores inerciales y de presión MEMS adoptan la unión hermética de obleas, mientras que los front-ends de RF dependen de dados GaN de chip invertido sobre portadores de cobre-tungsteno para ondas milimétricas. Las micromatrices de LED utilizan la unión asistida por láser para unir 25.600 dados en faros adaptativos, ampliando la exposición de la industria de unión de semiconductores a la optoelectrónica diversificada.

Se prevé que los sensores de imagen CMOS se expandan a un CAGR del 4,67% hasta 2031, impulsados por los ADAS (Sistemas Avanzados de Asistencia al Conductor) con múltiples cámaras que integran 8-12 módulos por vehículo y elevan la resolución de 2 MP a 8 MP. Los paquetes TSV a nivel de oblea reducen la altura en un 40% y mejoran el rendimiento térmico, incrementando el tamaño del mercado de unión de semiconductores en los segmentos ópticos.

Por Industria de Uso Final: La Electrificación Automotriz Supera a la Electrónica de Consumo

La electrónica de consumo aún generó el 38,23% de los ingresos de 2025 en cámaras de teléfonos inteligentes, dispositivos portátiles y auriculares que utilizan paquetes a nivel de oblea de tipo fan-out. La automatización industrial depende de MEMS (Sistemas Microelectromecánicos) herméticos, las telecomunicaciones necesitan óptica co-empaquetada y los implantes de atención médica utilizan unión eutéctica de oro-estaño. El sector aeroespacial mantiene el bonding de hilo por su tolerancia a la radiación. Estos diversos segmentos verticales aíslan el mercado de bonding de semiconductores contra las caídas en un solo segmento mientras el sector automotriz lidera el crecimiento.

El sector automotriz y de movilidad registrará una CAGR del 5,01% hasta 2031 porque los inversores de carburo de silicio necesitan unión de plata sinterizada que soporte sistemas de tracción de 800 V. El bonding de hilo de cobre superará el 45% de los ensamblajes automotrices para 2027, y la adopción de CIS a nivel de oblea reduce la altura del módulo para pilares A delgados. Los módulos LiDAR (Detección y Medición de Distancia por Luz) de espejos MEMS dependen de la termocompresión sin fundente, consolidando la atracción del sector sobre el mercado de bonding de semiconductores.

Análisis Geográfico

Asia-Pacífico generó el 41,53% de los ingresos de 2025 y se prevé que crezca a un CAGR del 4,91% hasta 2031, el ritmo regional más alto. TSMC aumentó la capacidad de CoWoS de 12.000 a 50.000 obleas por mes para 2026 e inició la construcción de una fábrica en Chiayi orientada a aceleradores de IA. El plan de USD 230.000 millones de Corea del Sur financia Samsung Yongin y SK Hynix P&T7, triplicando la producción doméstica de HBM para 2028. El NAND de 232 capas XTacking de China evita las herramientas restringidas, mientras que Japón canaliza JPY 1,5 billones (USD 9.300 millones) en investigación y desarrollo de Tokyo Electron. La concentración de la cadena de suministro regional alimenta el mercado de unión de semiconductores al agrupar mano de obra calificada, proveedores y subsidios.

América del Norte se beneficia de las subvenciones de la Ley CHIPS por USD 36.400 millones, con la planta de Amkor en Arizona y la línea HBM de SK Hynix en Indiana como anclas de la capacidad de empaquetado avanzado. Intel externaliza el empaquetado EMIB a Amkor, y Micron pagó USD 1.800 millones por la fábrica P5 de PSMC para ampliar el volumen de DRAM. México atrae empleos de unión de hilo por nearshoring con un costo laboral un 60% inferior, reduciendo los tiempos logísticos hacia las fábricas de Texas en un 40%. La política se centra en el empaquetado, frente a la litografía, y posiciona al mercado para un crecimiento resiliente en América del Norte.

Europa aseguró EUR 43.000 millones (USD 48.620 millones) bajo IPCEI-ME, con EUR 2.500 millones (USD 2.830 millones) para kits de unión híbrida NanoIC. TSMC compromete EUR 10.000 millones (USD 11.310 millones) para una fábrica de 300 mm en Dresde, con inicio en 2027, y el sitio de Intel en Magdeburgo apunta a la producción inicial para 2029. Aunque los plazos se extienden entre 18 y 24 meses más que en Asia debido a los permisos, la entrada de capital amplía la demanda local de unión. América del Sur sigue orientada a tecnologías heredadas, y los proyectos de Oriente Medio son exploratorios. El impacto neto mantiene el mercado de unión de semiconductores concentrado en Asia, aunque diversifica las huellas geopolíticas.

Panorama Competitivo

El mercado de Bonding de Semiconductores está moderadamente concentrado. Los controles de exportación dividen el mercado: los OSAT chinos dependen de bondeadoras de chip y de hilo domésticas de HANMI y Shinkawa que cuestan un 30% menos, pero carecen de la alineación inferior a 5 µm necesaria para el bonding híbrido. En general, el mercado de bonding de semiconductores muestra una concentración moderada, moldeada por las carreras de propiedad intelectual en torno a la metrología de alineación y la química de plasma.

Líderes de la Industria de Bonding de Semiconductores

-

ASMPT

-

Besi

-

Kulicke and Soffa Industries, Inc.

-

Applied Materials, Inc.

-

Tokyo Electron Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Adeia Inc. anunció que ha ampliado y renovado su relación de licenciamiento de propiedad intelectual (PI) con United Microelectronics Corporation (UMC). El nuevo acuerdo proporcionó a UMC acceso continuo a la cartera de semiconductores de Adeia, incluidas las tecnologías de bonding híbrido.

- Abril de 2025: Applied Materials ha adquirido una participación del 9% en BE Semiconductor Industries, con el objetivo de fortalecer su colaboración en tecnología de bonding híbrido. Esta inversión estratégica destaca su dedicación al desarrollo de soluciones de equipos integrados para aplicaciones de bonding híbrido basado en chip.

Alcance del Informe Global del Mercado de Bonding de Semiconductores

El bonding de semiconductores abarca los equipos, materiales y procesos utilizados para conectar chips semiconductores a sustratos, paquetes u otras obleas, garantizando la conectividad eléctrica, la estabilidad mecánica y la gestión térmica.

El mercado de Bonding de Semiconductores está segmentado por tipo de equipo, nivel de interconexión, aplicación, industria de uso final y geografía. Por tipo de equipo, el mercado está segmentado en equipo de bondeadora de chip, equipo de bondeadora de oblea, equipo de bondeadora flip-chip, equipo de bondeadora de hilo y equipo de bondeadora híbrida. Por nivel de interconexión, el mercado está segmentado en bonding chip a chip, bonding chip a oblea y bonding oblea a oblea. Por aplicación, el mercado está segmentado en dispositivos RF, MEMS y sensores, sensores de imagen CMOS, LED y NAND 3D. Por industria de uso final, el mercado está segmentado en electrónica de consumo, automotriz y movilidad, industrial y automatización, atención médica y ciencias de la vida, telecomunicaciones y comunicaciones de datos, aeroespacial y defensa, y otras industrias de uso final (energía y más). El informe también cubre el tamaño del mercado y los pronósticos para el bonding de semiconductores en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Equipo de Bondeadora de Chip |

| Equipo de Bondeadora de Oblea |

| Equipo de Bondeadora Flip-Chip |

| Equipo de Bondeadora de Hilo |

| Equipo de Bondeadora Híbrida |

| Bonding Chip a Chip |

| Bonding Chip a Oblea |

| Bonding Oblea a Oblea |

| Dispositivos RF |

| MEMS y Sensores |

| Sensores de Imagen CMOS |

| LED |

| NAND 3D |

| Electrónica de Consumo |

| Automotriz y Movilidad |

| Industrial y Automatización |

| Atención Médica y Ciencias de la Vida |

| Telecomunicaciones y Comunicaciones de Datos |

| Aeroespacial y Defensa |

| Otras Industrias de Uso Final (Energía y Más) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Taiwán | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Oriente Medio y África |

| Por Tipo de Equipo | Equipo de Bondeadora de Chip | |

| Equipo de Bondeadora de Oblea | ||

| Equipo de Bondeadora Flip-Chip | ||

| Equipo de Bondeadora de Hilo | ||

| Equipo de Bondeadora Híbrida | ||

| Por Nivel de Interconexión | Bonding Chip a Chip | |

| Bonding Chip a Oblea | ||

| Bonding Oblea a Oblea | ||

| Por Aplicación | Dispositivos RF | |

| MEMS y Sensores | ||

| Sensores de Imagen CMOS | ||

| LED | ||

| NAND 3D | ||

| Por Industria de Uso Final | Electrónica de Consumo | |

| Automotriz y Movilidad | ||

| Industrial y Automatización | ||

| Atención Médica y Ciencias de la Vida | ||

| Telecomunicaciones y Comunicaciones de Datos | ||

| Aeroespacial y Defensa | ||

| Otras Industrias de Uso Final (Energía y Más) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Taiwán | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Bonding de Semiconductores en 2031?

Se espera que el tamaño del Mercado de Bonding de Semiconductores crezca de USD 1,14 mil millones en 2025 a USD 1,19 mil millones en 2026 y se prevé que alcance USD 1,45 mil millones en 2031 a una CAGR del 4,04% durante 2026-2031.

¿Qué segmento de equipos de bonding crecerá más rápido?

Se espera que las bondeadoras híbridas registren la CAGR más rápida del 4,27% hasta 2031, ya que los pasos inferiores a 10 µm se vuelven obligatorios para HBM4 y los chiplets.

¿Por qué Asia-Pacífico lidera la participación de ingresos?

TSMC, Samsung y SK Hynix están expandiendo las líneas CoWoS y HBM, y los subsidios regionales reducen los costos de capital, elevando a Asia-Pacífico a una participación del 41,53% en 2025.

¿Cómo influirán las tendencias automotrices en la demanda de bonding?

Los módulos de potencia de carburo de silicio, los ADAS con múltiples cámaras y los sistemas LiDAR requieren unión de chip de alta fiabilidad y empaquetado a nivel de oblea, impulsando una CAGR del 5,01% para el período de pronóstico (2026-2031) en aplicaciones automotrices.

Última actualización de la página el: