Tamaño y Participación del Mercado de Gestión de Residuos de Construcción y Demolición

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

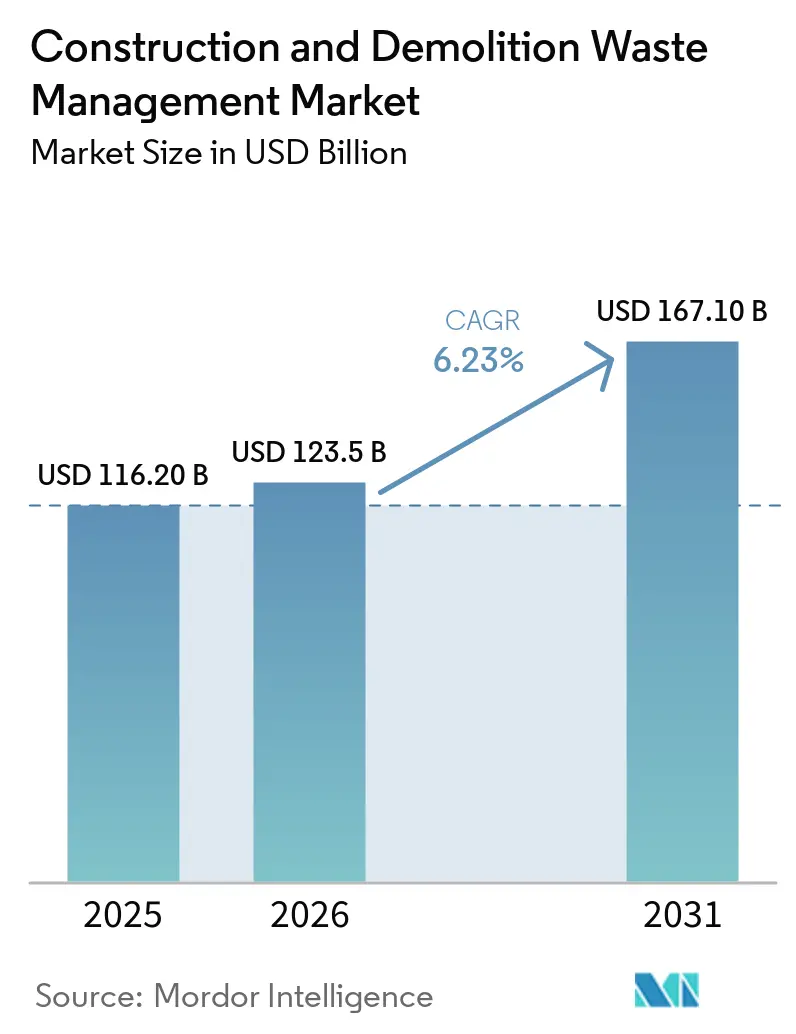

| Tamaño del Mercado (2026) | 123.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 167.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

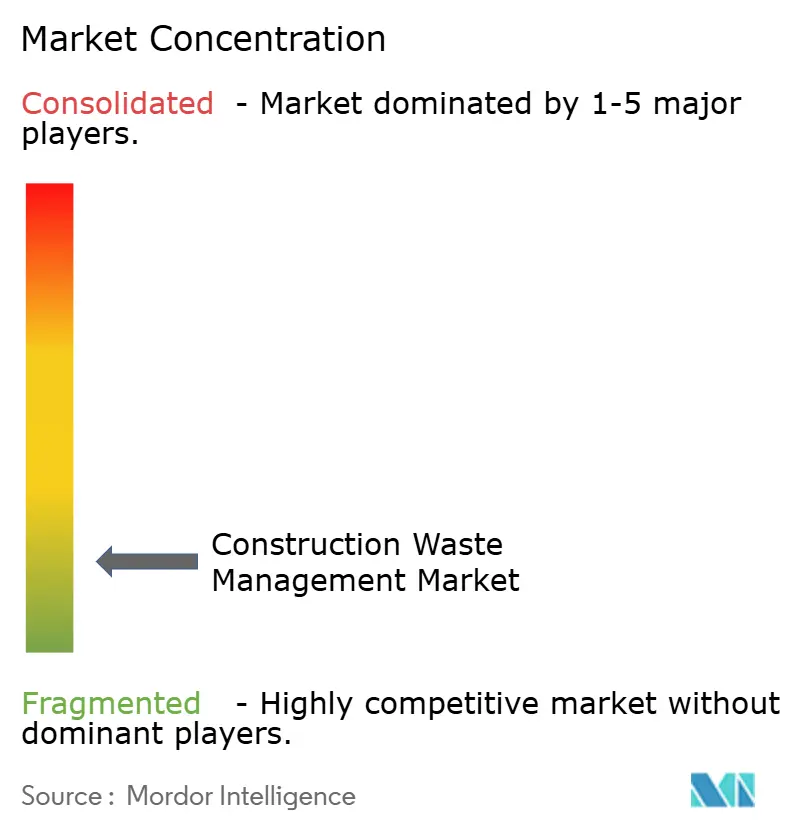

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Residuos de Construcción y Demolición por Mordor Intelligence

El tamaño del Mercado de Gestión de Residuos de Construcción y Demolición fue valorado en USD 116,20 mil millones en 2025 y se estima que crecerá desde USD 123,5 mil millones en 2026 hasta alcanzar USD 167,10 mil millones en 2031, a una CAGR del 6,23% durante el período de previsión (2026-2031).

Los mandatos regulatorios están elevando los objetivos de desvío y recuperación, lo que sostiene una inversión constante en capacidad de clasificación y procesamiento en regiones maduras y emergentes. La rápida urbanización en Asia y el financiamiento multilateral para infraestructura resiliente en África están ampliando los volúmenes de residuos y formalizando las vías de disposición, lo que beneficia a los operadores integrados con escala. La contratación pública circular, los pasaportes digitales de productos y las normas de carbono incorporado están redirigiendo la demanda hacia materiales secundarios certificados y cadenas de custodia verificables, lo que favorece a los operadores con datos enriquecidos capaces de demostrar contenido reciclado. Las subvenciones públicas en América del Norte y la armonización de políticas en Europa continúan orientando el capital hacia la clasificación óptica y la recuperación de materiales habilitada por IA, mientras que la absorción corporativa de material reciclado valida el caso de negocio para productos de mayor calidad.

Conclusiones Clave del Informe

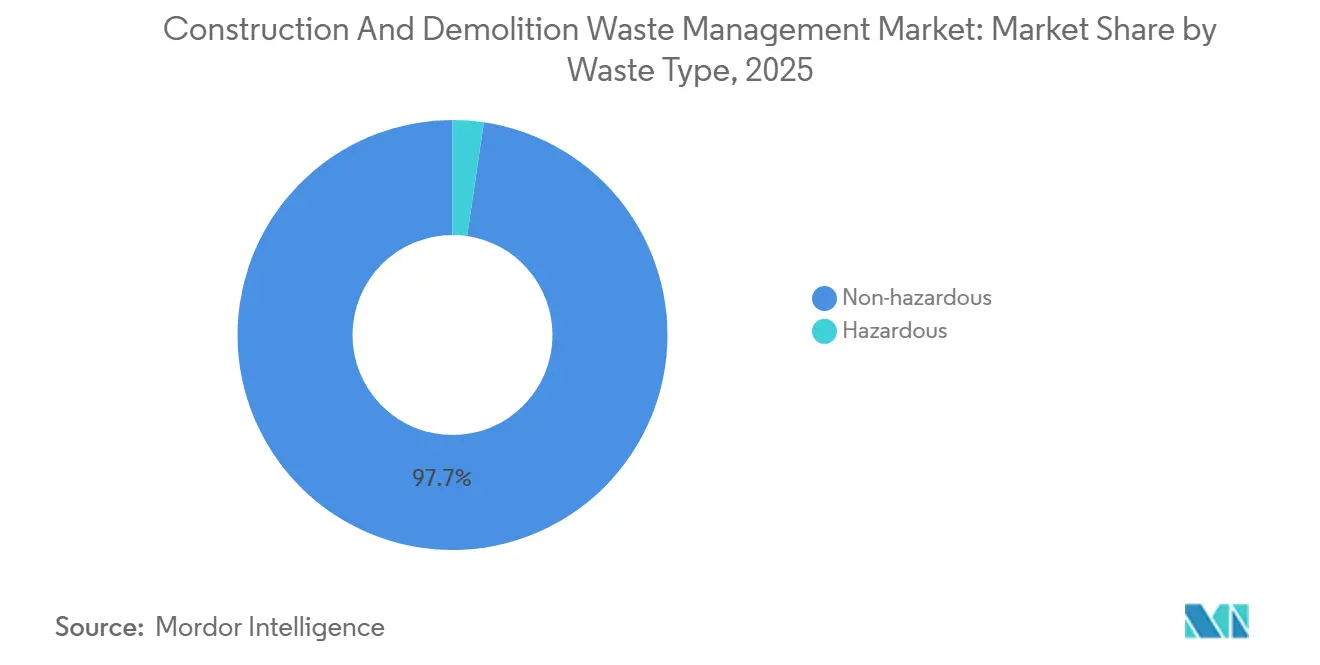

- Por tipo de residuo, los residuos no peligrosos lideraron con el 97,67% de la participación del Mercado de Gestión de Residuos de Construcción y Demolición en 2025 y se proyecta que se expandan a una CAGR del 6,71% hasta 2031.

- Por material, el hormigón y los ladrillos representaron el 60,42% de la participación en el tamaño del Mercado de Gestión de Residuos de Construcción y Demolición en 2025 y se prevé que crezcan a una CAGR del 6,56% hasta 2031.

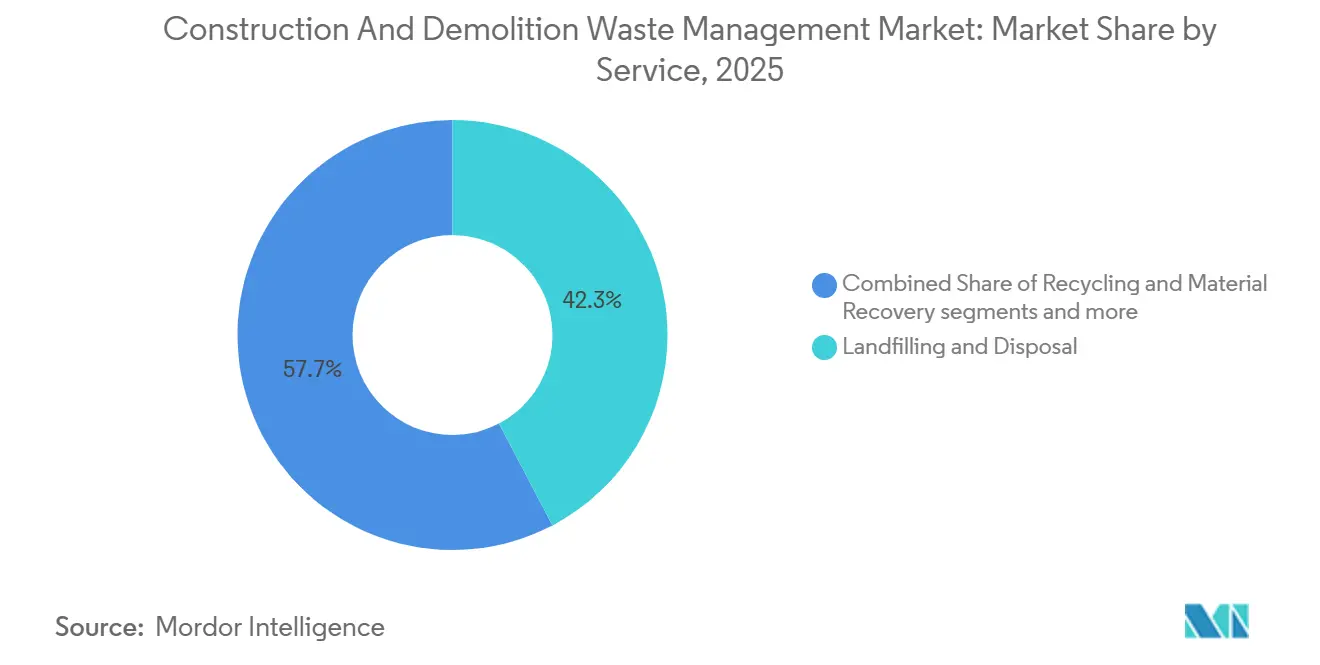

- Por servicio, la disposición en vertedero y eliminación representaron el 42,31% de la participación en 2025 y avanzan a una CAGR del 6,81% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Residuos de Construcción y Demolición

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances tecnológicos en equipos de clasificación, procesamiento y reciclaje de residuos | +1.8% | Global, concentrado en mercados desarrollados (América del Norte, Europa, regiones centrales de Asia-Pacífico) | Corto plazo (≤ 2 años) |

| Regulaciones y políticas gubernamentales estrictas para la reducción y el reciclaje de residuos | +1.5% | Global, particularmente fuerte en la UE, América del Norte y China | Mediano plazo (2-4 años) |

| Creciente demanda de materiales de construcción reciclados debido a la escasez de recursos | +1.2% | Global, con ganancias tempranas en mercados con restricción de recursos (UE, Japón, Singapur) | Mediano plazo (2-4 años) |

| Adopción creciente de principios de economía circular en la industria de la construcción | +1.0% | Global, liderado por la UE y mercados selectos de Asia-Pacífico (Japón, Corea del Sur) | Largo plazo (≥ 4 años) |

| Mayor conciencia sobre la sostenibilidad ambiental y la reducción de la huella de carbono | +0.6% | Global, más fuerte en mercados con mandatos de informes ESG | Largo plazo (≥ 4 años) |

| Creciente urbanización y actividades de desarrollo de infraestructura en todo el mundo | +0.5% | Núcleo de APAC, con expansión hacia MEA y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Avances Tecnológicos en Equipos de Clasificación, Procesamiento y Reciclaje de Residuos

La automatización y la IA están redefiniendo la economía de la recuperación mixta de residuos de construcción y demolición al mejorar el reconocimiento, la pureza y la consistencia en las fracciones minerales y no minerales. Los sistemas de cuarta generación ZenRobotics de Terex elevaron las capacidades de identificación a más de 500 categorías de residuos y lograron hasta 80 selecciones por minuto, lo que permite una separación más limpia de plásticos y corrientes de madera a escala. La investigación de la Universidad Aalto encontró que la clasificación automatizada habilitada por visión artificial redujo los costos comparativos en un 27% cuando los salarios laborales superaban los EUR 20.980 anuales y redujo los requisitos de mano de obra en un 91,7% frente a las líneas convencionales, mejorando la viabilidad a nivel de instalación. La digitalización también está aumentando el rendimiento en aplicaciones de alta resistencia, con la Planta de Reciclaje 4.0 de HAZEMAG alcanzando 300 toneladas por hora e incorporando análisis como la gestión de recetas y la pesaje de cintas para satisfacer las necesidades de calidad del mercado final. Abordar la contaminación es fundamental porque el costo de externalidad global de los flujos de residuos mal gestionados ha sido significativo, y los sensores robóticos ahora distinguen características matizadas como la pintura sobre madera para mejorar las vías de reutilización.

Regulaciones y Políticas Gubernamentales Estrictas para la Reducción y el Reciclaje de Residuos

El entorno normativo se intensificó en 2024-2026 a medida que los reguladores vincularon los objetivos de desvío a los informes de carbono incorporado y los requisitos de trazabilidad en los permisos y la contratación pública. El Reglamento de Productos de Construcción revisado de la UE exige Declaraciones Ambientales de Producto con indicadores de carbono, mientras que la agenda de competitividad de la región tiene como objetivo duplicar la tasa de uso de materiales circulares al 24% para 2030 desde el 12,2% en 2024. Los Estados Miembros están trabajando hacia criterios armonizados de fin de residuo para corrientes de alto potencial como áridos, hormigón, ladrillos de arcilla cocida y yeso para generar confianza en los materiales secundarios.[1]Oficina de Publicaciones de la Unión Europea, "Criterios de fin de residuo para materiales de construcción," Oficina de Publicaciones, op.europa.eu En los Estados Unidos, las subvenciones SWIFR exigen que los beneficiarios informen las toneladas de residuos de construcción y demolición recolectadas, recicladas y gestionadas por tipo de material, lo que fortalece la medición y la rendición de cuentas para los resultados de recuperación. El 14.º Plan Quinquenal de China sobre Economía Circular establece objetivos para los metales no ferrosos reciclados y una industria de reciclaje de recursos valorada en RMB 5 billones (USD 694,4 mil millones) para 2025, lo que señala una demanda sostenida de materiales recuperados en programas de infraestructura.[2]Agencia Internacional de Energía, "14.º Plan Quinquenal sobre Economía Circular," AIE, iea.org

Creciente Demanda de Materiales de Construcción Reciclados Debido a la Escasez de Recursos

La presión sobre los áridos naturales y las materias primas está aumentando a medida que se aceleran las tendencias de extracción global, lo que eleva el atractivo de los áridos reciclados de alta calidad en proyectos urbanos. Las innovaciones de proceso como el lavado ácido, el tratamiento alcalino y la carbonatación acelerada mejoran el rendimiento y la permeabilidad de los áridos de hormigón reciclado, ampliando los casos de uso estructural al tiempo que reducen las emisiones incorporadas y el consumo de agua. Las iniciativas corporativas como ECOCycle de Holcim UK, que integra un mínimo del 10% de contenido reciclado de residuos de construcción y demolición con un objetivo del 20% para 2030, ilustran cómo las carteras de productos se están ajustando a los criterios de contratación que elevan la circularidad en las licitaciones. Las regiones en desarrollo también están comprometiendo fondos para cerrar las brechas de suministro de áridos recuperados, como se observa en el plan de inversión en economía circular de Kazajistán hasta 2030.[3]Banco Mundial, "Proyecto de Gestión de Contaminación y Residuos de la RDP de Laos," Banco Mundial, worldbank.org La expansión del mercado de materiales de construcción ecológicos de China y los estándares de evaluación revisados que requieren mayor contenido reciclado sustentan la creciente demanda de materiales secundarios conformes. En Ucrania, las plantas municipales están convirtiendo los escombros de demolición en insumos para la reparación de carreteras, lo que demuestra cómo las inversiones en capacidad pueden estabilizar el suministro en contextos de reconstrucción.

Adopción Creciente de Principios de Economía Circular en la Industria de la Construcción

Los residuos de construcción y demolición son la mayor corriente de residuos individual en la UE, y la adopción de la economía circular está creciendo a través de objetivos, normas de contratación y estándares de construcción que valoran la reutilización, el reciclaje de alta calidad y la trazabilidad. Japón demuestra una demolición selectiva avanzada y tasas de reciclaje de hormigón casi totales, aprovechando tecnologías como Tecorep para mantener productos de alta calidad. El programa Green Mark de Singapur fomenta el contenido reciclado en aplicaciones no estructurales y alinea los principales proyectos con los objetivos de áridos reciclados, reforzando las señales del mercado para los materiales secundarios. Los proyectos de la UE como RECOMPOSE han validado elementos estructurales como losas compuestas de acero y hormigón utilizando áridos reciclados, con modelos que se adhieren a los requisitos de fiabilidad del Eurocódigo. Los fondos nacionales y regionales, como el apoyo de Navarra para la recuperación de residuos de construcción y demolición e industriales, están moviendo capital hacia instalaciones y estándares que pueden escalar la reutilización de alto valor en lugar del reciclaje de baja calidad. Las normas de ISO TC 323 sobre medición y fichas de datos de circularidad de productos ahora proporcionan un lenguaje común para las empresas a medida que se endurecen los requisitos de informes de la UE.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inversión de capital inicial para infraestructura y equipos de gestión de residuos | -0.7% | Global, particularmente aguda en regiones en desarrollo | Mediano plazo (2-4 años) |

| Disponibilidad limitada de instalaciones de reciclaje avanzadas en regiones en desarrollo | -0.5% | África Subsahariana, Asia Meridional, Asia Sudoriental, América Latina | Largo plazo (≥ 4 años) |

| La contaminación de las corrientes de residuos reduce la reciclabilidad y la calidad del material | -0.4% | Global, más grave en mercados sin mandatos de separación en origen | Mediano plazo (2-4 años) |

| Falta de conciencia y capacitación inadecuada entre la fuerza laboral de la construcción | -0.3% | Global, pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital Inicial para Infraestructura y Equipos de Gestión de Residuos

La intensidad de capital para la recolección, transferencia, clasificación y procesamiento de residuos de construcción y demolición sigue siendo el mayor obstáculo en muchas regiones, particularmente donde las tarifas de vertido son bajas y los márgenes de materias primas son reducidos. Los programas de financiamiento público recientes están diseñados para reducir las barreras de costos iniciales mediante subvenciones y transferencias basadas en el rendimiento, pero los compromisos de financiamiento plurianuales y las obligaciones de informes añaden complejidad para los gobiernos locales y los operadores privados. El enfoque de subvenciones basadas en el rendimiento de Indonesia, que ahora se está implementando en 30 gobiernos locales, muestra cómo el capital puede vincularse a la separación en origen y la recuperación de costos, aunque la capacidad de ejecución varía. El programa nacional de la RDP de Laos también combina equipos, instalaciones de transferencia y mejoras de vertederos con capacitación para trabajadores informales, lo que es esencial para la adopción, pero añade tiempo de espera a la puesta en marcha. En los mercados avanzados, los clasificadores de IA y las líneas de alto rendimiento requieren un capital significativo, aunque las curvas de aprendizaje y los ahorros operativos derivados de la digitalización están cerrando gradualmente las brechas de viabilidad.

Contaminación de las Corrientes de Residuos que Reduce la Reciclabilidad y la Calidad del Material

La contaminación socava la reciclabilidad y el valor del material, lo que infla los residuos y los costos de reprocesamiento y mantiene las tasas de desvío por debajo del potencial técnico en muchas ciudades. Las jurisdicciones están respondiendo con umbrales de desvío más altos, depósitos reembolsables y auditorías de cumplimiento que obligan a una mejor segregación en origen y un rendimiento verificado de las instalaciones, lo que ayuda a reducir la contaminación en la puerta de la instalación de recuperación de materiales. Las plataformas digitales para planes vinculados a permisos y cargas de recibos en tiempo real están aumentando la trazabilidad y permitiendo a los municipios aplicar consecuencias por incumplimiento, incluida la pérdida de depósitos en proyectos. Las contramedidas técnicas también están mejorando, incluida la visión artificial que detecta recubrimientos superficiales y contaminantes incorporados que antes obligaban a degradar el material a relleno o eliminación. Las especificaciones federales y estatales están endureciendo las prácticas para prevenir el cruce de materiales peligrosos, como las restricciones de las Especificaciones Unificadas de Guía de Instalaciones sobre la creación de corrientes de residuos peligrosos durante la trituración in situ, lo que eleva la disciplina de cumplimiento en todos los proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Residuo: Predominio de los No Peligrosos con Aceleración del Crecimiento de los Peligrosos

Los residuos no peligrosos representaron el 97,67% en 2025, mientras que los residuos peligrosos, con el 2,33%, registraron la CAGR más rápida del 7,21% hasta 2031, lo que refleja una mayor atención a los materiales heredados en edificios e infraestructuras envejecidas. Esta combinación mantiene el mercado de gestión de residuos de construcción y demolición enfocado en fracciones minerales en grandes volúmenes, mientras los sistemas de cumplimiento refuerzan la supervisión del amianto, el plomo y los PCB en los flujos de trabajo de demolición. Las normas de permisos locales y las reglas de aceptación en vertederos requieren cada vez más certificaciones, notificaciones, manejo especializado y programación, lo que apoya el enrutamiento seguro y la documentación de materiales peligrosos. Las prácticas a nivel de condado, como la aceptación solo con cita previa y los estándares de embalaje, también reflejan las salvaguardias operativas en torno a las corrientes peligrosas. Las especificaciones de proyectos federales ahora restringen las actividades in situ que podrían crear cruce de residuos peligrosos, lo que eleva el listón para el conteo de desvíos y los informes de los contratistas en toda la industria de gestión de residuos de construcción y demolición.

En el lado de los residuos no peligrosos, las mejoras tecnológicas y de proceso están mejorando la calidad y la comerciabilidad de los productos. Los sistemas de separación por densidad en agua y los sistemas de jigging han demostrado fracciones minerales de alta pureza, mejorando las métricas de rendimiento que importan a los usuarios finales en aplicaciones de base de carretera y estructurales. Los estándares y protocolos para la demolición selectiva y el aseguramiento de la calidad están fomentando la confianza en los materiales reciclados, lo que apoya la reutilización de mayor valor y reduce el riesgo de reciclaje de baja calidad en el mercado de gestión de residuos de construcción y demolición. Los marcos de informes digitales están endureciendo los controles de contaminación y asegurando que los constituyentes peligrosos no se mezclen en corrientes minerales que de otro modo serían reciclables. En conjunto, estas medidas ayudan a mantener la sólida base del segmento al tiempo que canalizan la inversión hacia la categoría de peligrosos más pequeña, que se espera que crezca más rápido desde una base baja debido a la presión regulatoria y la infraestructura específica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Las Fracciones Minerales Lideran con una Diversificación Emergente de Plásticos, Madera y Vidrio

El hormigón y los ladrillos capturaron el 60,42% en 2025, lo que refleja su dominio volumétrico y las vías de reciclaje bien establecidas en proyectos de obras públicas y desarrollos privados. La categoría Otros de plásticos, madera y vidrio tiene una previsión de crecimiento a una CAGR del 7,48% hasta 2031, beneficiándose del reconocimiento habilitado por IA, la selección robótica y los métodos de pretratamiento que mejoran la pureza y amplían los casos de uso. La economía de las fracciones minerales favorece aplicaciones como la base de carretera y las capas de drenaje, y las zonas de transición interfacial mejoradas en el hormigón reciclado pueden mitigar las penalizaciones de resistencia a tasas de sustitución más altas. Los contrastes de propiedades de los materiales entre hormigón, ladrillo y yeso ilustran por qué los umbrales de densidad y absorción de agua impulsan las estrategias de separación, con métodos de jigging y basados en densidad que logran productos de alta pureza a escala. Los marcos de aseguramiento de la calidad que enfatizan la demolición selectiva y el control de la contaminación están ayudando a respaldar los casos de uso estructurales y semiestructurales, lo que aumenta la confianza en los áridos secundarios en el mercado de gestión de residuos de construcción y demolición.

Las fracciones de menor densidad están pasando de centros de costos a oportunidades de ingresos a medida que las instalaciones invierten en clasificación óptica y robótica. La visión artificial está distinguiendo recubrimientos y características superficiales que antes enviaban madera y plásticos al vertedero, lo que abre la reutilización y la productización en nuevos canales. Los estudios de caso de instalaciones muestran que las instalaciones avanzadas pueden mejorar materialmente las tasas de recuperación y el rendimiento ambiental en corrientes de plásticos, madera y finos. Las innovaciones estructurales, incluida la carbonatación de áridos reciclados, están capturando CO2 al tiempo que mejoran las características de permeabilidad, lo que apoya usos de mayor valor y avanza en los objetivos climáticos en la industria de gestión de residuos de construcción y demolición.

Por Servicio: La Hegemonía de la Eliminación Desafiada por la Economía de la Recuperación

La disposición en vertedero y la eliminación retuvieron el 42,31% en 2025, lo que refleja tanto las prácticas heredadas como la persistencia de corrientes mixtas y contaminadas más allá del alcance de la economía de recuperación actual. El reciclaje y la recuperación de materiales, con una proyección de expansión a una CAGR del 6,81% hasta 2031, está ganando participación a medida que la clasificación automatizada reduce la intensidad de mano de obra y los incentivos de política mejoran el caso de negocio para las actualizaciones de instalaciones. Las ordenanzas locales que elevan los umbrales de desvío, imponen depósitos reembolsables y requieren tasas de instalación verificadas están elevando el piso de rendimiento y canalizando el tonelaje hacia vías de mayor valor. Las jurisdicciones que incorporan planes digitales y documentación en los permisos han creado supervisión en tiempo real para los objetivos de desvío, lo que fortalece el cumplimiento y ayuda a reducir los residuos. Los programas nacionales respaldados por donantes que financian equipos, instalaciones de transferencia, tratamiento y mejoras de vertederos están catalizando nuevos ecosistemas donde la inversión privada había sido limitada.

La economía del procesamiento continúa cambiando con la escala y la tecnología. La visión artificial y la robótica han demostrado grandes reducciones en los requisitos de mano de obra y los costos comparativos, lo que mejora los márgenes operativos en un entorno de materias primas ajustado. Las subvenciones ambientales y de salud pública vinculadas a los resultados de calidad del aire también están apoyando el desvío ascendente de residuos verdes y otras corrientes, lo que reduce la presión de contaminación en las líneas de residuos de construcción y demolición. Se espera que los análisis emergentes y los informes de rendimiento verificados continúen desplazando el volumen desde la eliminación hacia la recuperación en el mercado de gestión de residuos de construcción y demolición a medida que los marcos de especificaciones y la confianza del mercado final se expandan.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

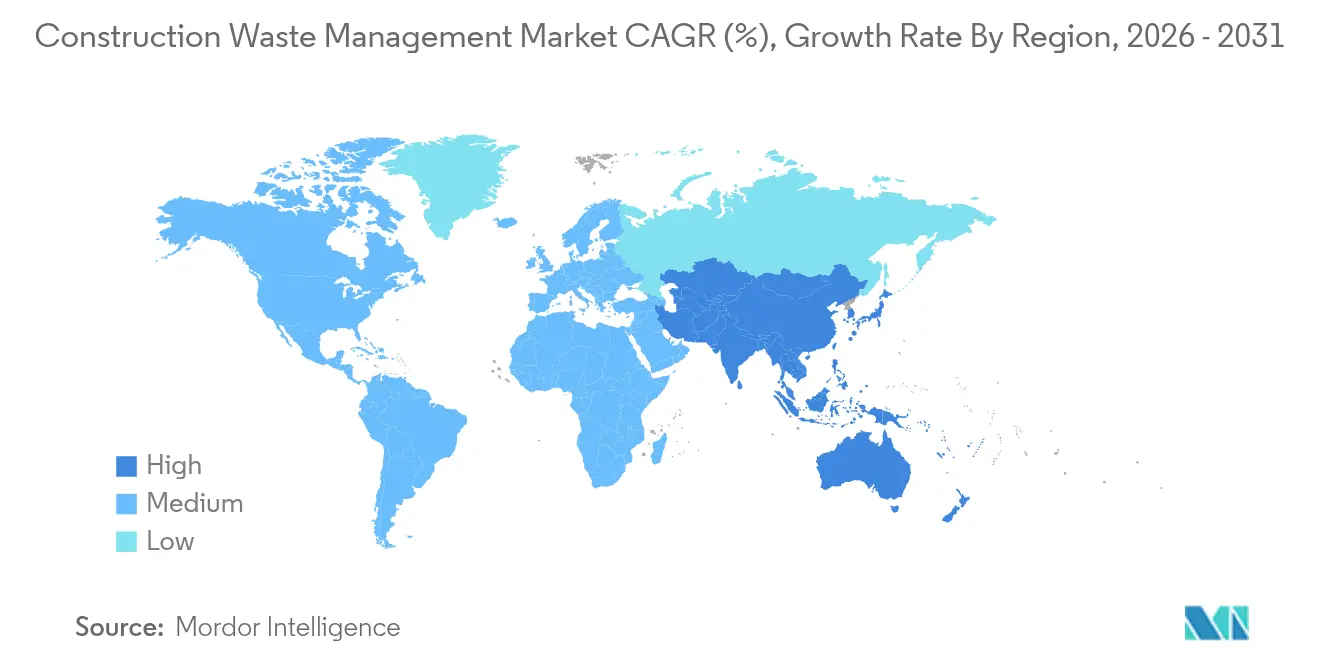

América del Norte representó el 34,12% en 2025, lo que refleja una combinación de permisos maduros, mandatos locales de desvío y un uso creciente de herramientas de cumplimiento digital en la ejecución de proyectos. La orientación federal y estatal está vinculando las subvenciones de capital a los resultados de desvío medidos, lo que agiliza los informes y la implementación de equipos a escala donde persisten las brechas. Los programas de condados y ciudades están añadiendo depósitos reembolsables, certificaciones de instalaciones de terceros y aprobaciones de planes que mejoran la ejecución en los sitios de trabajo y aumentan la confianza en las instalaciones de procesamiento. A nivel regional, las asociaciones destacan nuevas inversiones en instalaciones de recuperación de materiales y transferencia que amplían la cobertura del servicio e internalizan los flujos de materiales. En conjunto, estos elementos están fortaleciendo la infraestructura de desvío y los análisis en el mercado de gestión de residuos de construcción y demolición en América del Norte.

Asia-Pacífico es la región de más rápido crecimiento con una perspectiva de CAGR del 7,82%, impulsada por la actividad de construcción a gran escala, la rápida urbanización y un marco de políticas en expansión en países clave. China generó 2,41 mil millones de toneladas de residuos de construcción en 2024, lo que representa el 25,9% de los residuos sólidos municipales, lo que demuestra la escala a la que los programas nacionales y municipales deben apoyar la recuperación. Las señales de política incluyen objetivos bajo el 14.º Plan Quinquenal para una industria de reciclaje de recursos valorada en RMB 5 billones (USD 694,4 mil millones), y los rangos de rendimiento a nivel de ciudad indican margen para aumentar la eficiencia de utilización. El 97% de reciclaje de hormigón de Japón bajo su Ley de Reciclaje de Materiales de Construcción y los créditos de contenido reciclado del programa Green Mark de Singapur ilustran cómo las especificaciones y la puntuación alinean la oferta de materiales circulares con los objetivos del proyecto. Los programas respaldados por el Banco Mundial en el Sudeste Asiático están escalando los servicios a nivel de ciudad con subvenciones basadas en el rendimiento y medidas de recuperación de costos que apoyan la segregación y el desvío.

El marco de Europa está anclado por altas tasas de recuperación y estándares cada vez más armonizados para los criterios de fin de residuo y las Declaraciones Ambientales de Producto, que amplían la confianza transfronteriza en los materiales secundarios. La región tiene como objetivo una tasa de uso de materiales circulares del 24% para 2030, frente al 12,2% en 2024, con los residuos de construcción y demolición como la mayor corriente en alcance. El trabajo en curso sobre los criterios de fin de residuo prioriza los áridos, el hormigón, los ladrillos y el yeso, que se alinean con las fracciones minerales que dominan el tamaño del mercado de gestión de residuos de construcción y demolición en Europa. Los proyectos piloto financiados por la UE han validado elementos estructurales y herramientas digitales que vinculan el BIM, los ensayos no destructivos y las evaluaciones de IA, avanzando en los métodos de aseguramiento de la calidad que importarán a los especificadores y funcionarios de códigos. La trayectoria de políticas y estándares continúa apoyando el reciclaje de alto valor sobre el relleno, con los Estados Miembros ajustando los instrumentos fiscales y de contratación para recompensar la absorción de materiales secundarios.

Panorama Competitivo

La estructura del mercado está moderadamente concentrada, con grandes empresas diversificadas de gestión de residuos que operan junto a plataformas regionales y especialistas en tecnología cuyos activos principales son los conjuntos de datos de entrenamiento de IA y las velocidades de decisión. Los proveedores de tecnología están escalando la robótica de cuarta generación y los clasificadores ópticos que extienden la extracción de alta pureza a fracciones minerales desafiantes y entornos polvorientos donde los sistemas convencionales de infrarrojo cercano tienen dificultades. A nivel de planta, las plataformas de control digital y los análisis mejoran el rendimiento y la calidad, lo que alimenta la preparación para las Declaraciones Ambientales de Producto y los flujos de trabajo de informes de carbono incorporado favorecidos por la contratación pública. Las especificaciones de proyectos en los Estados Unidos y la UE también están endureciendo los métodos de conteo de desvíos y la prevención del cruce de materiales peligrosos, lo que incentiva a los operadores integrados que pueden verificar la cadena de custodia en el mercado de gestión de residuos de construcción y demolición.

Los movimientos estratégicos destacan la integración vertical, las actualizaciones de transferencia e instalaciones de recuperación de materiales, y las asociaciones de plataformas que conectan la visión de IA con las huellas de procesamiento heredadas. Los informes de asociaciones industriales y los avisos de gobiernos locales apuntan a un flujo continuo de proyectos de condados y ciudades que internalizan los flujos reciclables y cierran las brechas de servicio en áreas de rápido crecimiento. La investigación financiada por la UE demuestra la viabilidad estructural de los áridos reciclados en diseños compuestos, lo que puede desbloquear nuevas líneas de productos para proveedores enfocados en materiales bajos en carbono. El progreso de los estándares a través de ISO TC 323 y los marcos de aseguramiento de la calidad regionales incorporados en los documentos de orientación señalan que la verificación y la calidad de los datos sustentarán la diferenciación competitiva.

Las oportunidades de espacio en blanco son más convincentes en geografías donde la infraestructura de recolección y procesamiento aún es escasa y en corrientes de materiales especializados donde los estándares de aseguramiento de la calidad están evolucionando. Los programas nacionales y locales que vinculan las subvenciones a los informes están desplazando el capital hacia capas de equipos y datos que pueden acelerar el desvío en áreas desatendidas de Asia y África. Los avances a nivel de instalación en la recuperación de plásticos, madera y vidrio también abren la puerta a nuevos participantes enfocados en materiales de baja densidad previamente destinados al vertedero, sujeto a una calidad de materia prima consistente y al desarrollo del mercado final. En todo el mercado de gestión de residuos de construcción y demolición, se espera que la capacidad de verificación para las Declaraciones Ambientales de Producto, los pasaportes de materiales vinculados al BIM y los flujos de datos de grado de cumplimiento determine qué actores cumplen con los crecientes umbrales de contratación e informes en América del Norte y Europa.

Líderes de la Industria de Gestión de Residuos de Construcción y Demolición

Veolia

WM (Waste Management)

Republic Services

REMONDIS

GFL Environmental

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Los resultados de 2025 de Holcim mostraron un fuerte crecimiento del EBIT y un margen del 18,3%, impulsado por el reciclaje de 8 millones de toneladas de materiales de construcción y demolición (un aumento del 23,5% respecto a 2024), generando CHF 492 millones en ventas. La empresa invirtió CHF 347 millones en gastos de capital alineados con la Taxonomía de la UE, con el objetivo de reciclar más de 20 millones de toneladas anuales y superar los CHF 800 millones en ventas de materiales de construcción y demolición para 2030.

- Febrero de 2026: En 2025, Veolia aseguró GBP 1.000 millones en contratos de gestión de residuos, expandiéndose a más de 50 autoridades locales del Reino Unido y aumentando sus servicios municipales en un 35% desde 2020. También invirtió GBP 1.000 millones en infraestructura de reciclaje y residuos en el Reino Unido durante la última década.

- Marzo de 2026: Holcim adquirió una participación mayoritaria en Cementos Pacasmayo, fortaleciendo su presencia en los mercados de cemento y áridos de América Latina. Esto se alinea con su estrategia de crecimiento verde, con el objetivo de que el 30% de las ventas del Grupo provengan de Soluciones y Productos.

- Marzo de 2026: El Banco Mundial aprobó un programa de desarrollo urbano de USD 540 millones a seis años para Uganda, con el fin de beneficiar a 5,6 millones de personas, incluidos 600.000 refugiados, en 10 ciudades, 26 municipios y 13 distritos de acogida de refugiados. La iniciativa entregará infraestructura climáticamente inteligente y creará 40.000 empleos directos al tiempo que mejora la resiliencia urbana.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro análisis define el mercado de gestión de residuos de construcción como todas las actividades remuneradas que recolectan, transportan, clasifican, reciclan, recuperan o depositan en vertederos materiales peligrosos y no peligrosos generados durante proyectos de demolición, renovación y obra nueva en sitios residenciales, comerciales, industriales y de infraestructura en todo el mundo.

Exclusiones del alcance: Los servicios de residuos sólidos municipales puros que no tratan flujos de construcción o demolición quedan fuera del límite del estudio.

Descripción general de la segmentación

- Por Tipo de Residuo

- Residuos No Peligrosos

- Residuos Peligrosos

- Por Material

- Hormigón y Ladrillos

- Asfalto

- Metal

- Madera

- Suelo y Arena

- Yeso y Placa de Yeso

- Otros (Plástico, Vidrio)

- Por Servicio

- Recolección y Transporte

- Clasificación y Segregación

- Reciclaje y Recuperación de Materiales

- Disposición en Vertedero y Eliminación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Colombia

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Bajos

- Rusia

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Sudeste Asiático (Indonesia, Vietnam, Tailandia, Malasia, Filipinas)

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a operadores de transporte de residuos, contratistas de demolición, reguladores y fabricantes de equipos en América del Norte, Europa, el Golfo y las metrópolis asiáticas de rápido crecimiento. Estas conversaciones refinan los objetivos de desvío, las tarifas de servicio promedio y las tasas de adopción de tecnología en sitio, lo que nos permite validar los hallazgos de escritorio y ajustar cualquier supuesto atípico antes del cierre del modelo.

Investigación de escritorio

Comenzamos con revisiones estructuradas de fuentes públicas de primer nivel, como las tablas de flujo de materiales de la US EPA, los paneles de reciclaje de C&D de Eurostat, los datos de producción de construcción de la OCDE y los informes de economía circular del PNUMA, que anclan las tasas de generación de referencia. Los documentos de organismos del sector de la Construction Products Association y el Global Cement Directory nos ayudan a mapear las cadenas de valor de recuperación de materiales, mientras que los informes de empresas, las presentaciones para inversores y los feeds de noticias a los que se accede a través de D&B Hoovers y Dow Jones Factiva iluminan los cambios de precios y capacidad. La evidencia secundaria resultante da forma a las divisiones iniciales de tonelaje, mezcla de servicios y corredores de precios históricos. Esta lista es ilustrativa; muchas referencias adicionales orientan las verificaciones de datos y la comprensión contextual.

Dimensionamiento y previsión del mercado

Aplicamos un enfoque híbrido de arriba hacia abajo que comienza con el gasto en construcción a nivel de país, las adiciones de superficie de piso de edificios y los permisos de demolición; estos flujos se multiplican por las intensidades de generación de residuos documentadas (kg por m²) y se ajustan por cuotas de desvío específicas por material e inflación de las tarifas de entrada a vertederos. Los resúmenes de proveedores sobre la producción de trituradoras, los volúmenes de vertederos y los precios de servicio promedio muestreados proporcionan verificaciones cruzadas ascendentes que limitan o elevan los totales cuando las variaciones superan los umbrales de los analistas. Los factores clave incluyen las adiciones de superficie de piso urbano, los índices de tarifas de vertido en vertederos, los objetivos regulatorios de reciclaje, los diferenciales de precios de áridos reciclados y la penetración de equipos de clasificación con IA; estos factores alimentan una regresión multivariante que proyecta la demanda hasta 2030. El manejo de brechas utiliza análogos regionales donde los datos son escasos y aplica coeficientes conservadores señalados durante las entrevistas primarias.

Ciclo de validación de datos y actualización

Los resultados se someten a pantallas de varianza de múltiples etapas, revisión por pares de analistas senior y resolución de anomalías. Actualizamos cada modelo anualmente y activamos actualizaciones a mitad de ciclo cuando cambios de política, fusiones importantes o perturbaciones macroeconómicas desplazan cualquier dato de entrada más allá de una banda de tolerancia predefinida. Los clientes reciben, por tanto, una línea de base vigente firmada justo antes de la publicación.

Por qué la línea de base de gestión de residuos de construcción de Mordor merece confianza

Las cifras publicadas suelen divergir porque las empresas eligen diferentes tipos de residuos, mezclas de materiales, bases de precios y cadencias de actualización. Nosotros divulgamos nuestras inclusiones de antemano, anclamos los valores a estadísticas de flujo de materiales verificables y revisamos los datos con mayor frecuencia que la mayoría de las firmas.

Los principales factores de brecha incluyen si se contabilizan el suelo y los residuos de dragado, cómo se promedian los recargos por materiales peligrosos, las fechas de conversión de divisas y el año elegido para el gasto en construcción del caso base. Nuestra disciplinada delimitación del alcance y la recalibración anual minimizan dicha desviación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 115,4 mil millones (2025) | Mordor Intelligence | - |

| USD 118,69 mil millones (2024) | Regional Consultancy A | Incluye escombros de renovación municipal y convierte divisas a promedios del año anterior |

| USD 232,1 mil millones (2023) | Global Consultancy B | Contabiliza suelo y residuos de dragado, aplica precios de servicio máximos y utiliza una base de producción de construcción de dos años de antigüedad |

Estos contrastes muestran por qué los planificadores que buscan una línea de base equilibrada, transparente y reproducible confían en Mordor Intelligence: nuestras cifras se basan en límites claramente definidos, datos actuales y pasos repetibles que pueden rastrearse de principio a fin.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de gestión de residuos de construcción y demolición?

Se proyecta que el mercado alcance USD 115,4 mil millones en 2025, USD 122,6 mil millones en 2026 y USD 165,9 mil millones para 2031 a una CAGR del 6,23% durante 2026-2031.

¿Qué regiones lideran y cuáles crecen más rápido en la gestión de residuos de construcción y demolición?

América del Norte lideró con el 34,12% en 2025, mientras que Asia-Pacífico es la de más rápido crecimiento con una CAGR proyectada del 7,82% hasta 2031.

¿Qué servicios están ganando participación en la gestión de residuos de construcción y demolición?

La disposición en vertedero y la eliminación representaron el 42,31% en 2025, pero se prevé que el reciclaje y la recuperación de materiales crezcan a una CAGR del 6,81% hasta 2031.

¿Qué políticas están configurando la demanda de materiales de construcción reciclados?

Los mandatos de Declaraciones Ambientales de Producto del Reglamento de Productos de Construcción de la Unión Europea, los esfuerzos en materia de criterios de fin de residuo, los informes SWIFR de los Estados Unidos y el plan de economía circular de China están acelerando la recuperación de alto valor y el uso de materiales secundarios.

¿Qué tecnologías están cambiando la economía de la recuperación de residuos de construcción y demolición?

La clasificación óptica habilitada por IA, la selección robótica y los controles digitalizados de planta están mejorando la pureza, reduciendo la mano de obra y aumentando el rendimiento, lo que fortalece el caso de negocio de la recuperación.

Última actualización de la página el: