Tamaño y Participación del Mercado de Gestión de Residuos en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

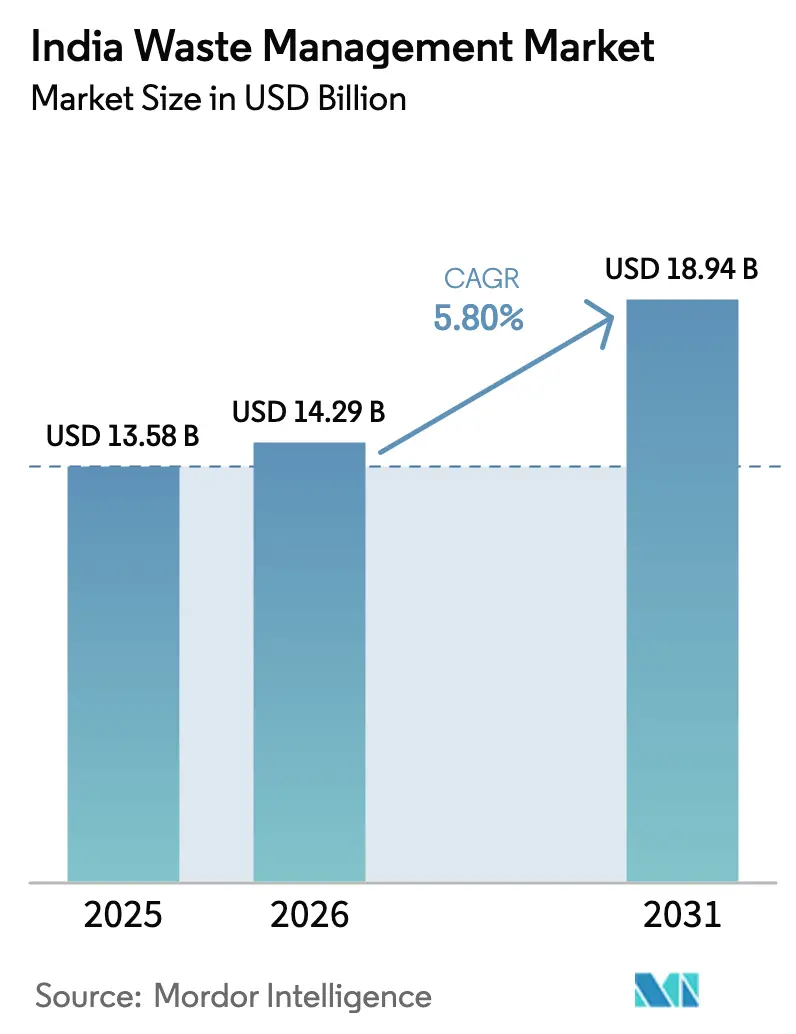

| Tamaño del mercado en el año base (2025) | 13.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.80% CAGR |

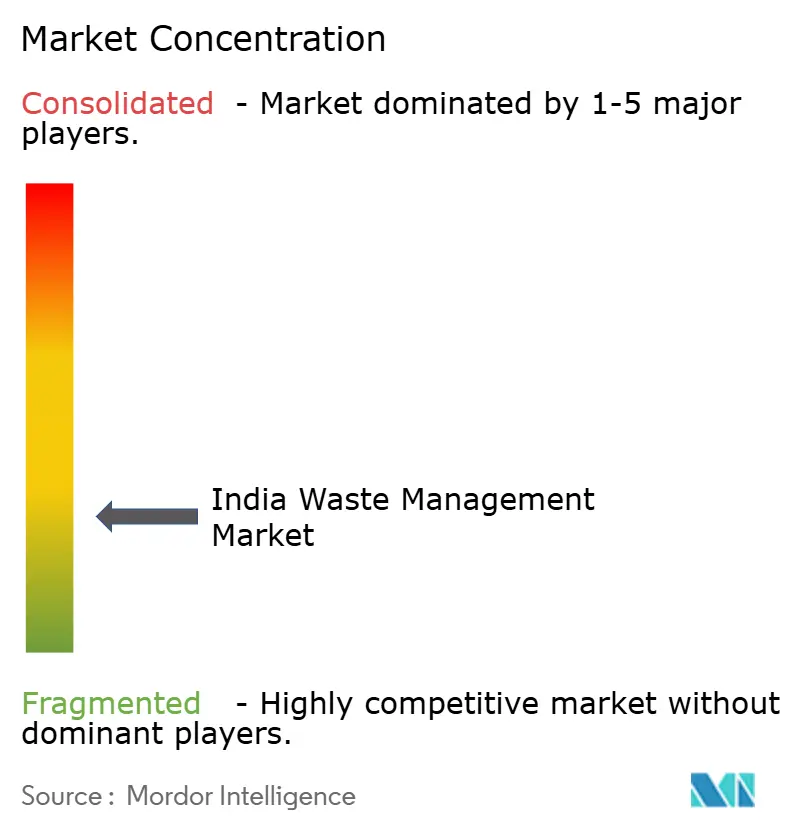

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Gestión de Residuos en India por Mordor Intelligence

El tamaño del Mercado de Gestión de Residuos en India fue valorado en 13.580 millones de USD en 2025 y se estima que crecerá desde 14.290 millones de USD en 2026 hasta alcanzar los 18.940 millones de USD en 2031, a una CAGR del 5,80% durante el período de previsión (2026-2031).

La fuerte presión regulatoria, las considerables transferencias fiscales a los municipios y la ampliación de los mandatos de responsabilidad del productor sustentan esta trayectoria de crecimiento. Las subvenciones para gastos de capital liberadas en el marco de la 15.ª Comisión de Finanzas están ayudando a los gobiernos municipales a mecanizar las flotas de recolección, mientras que las Normas de Modificación sobre Gestión de Residuos Plásticos 2024 y el Marco Nacional de Economía Circular 2025 obligan a los propietarios de marcas a alcanzar estrictas cuotas de reciclaje[1]"Las subvenciones de la 15.ª Comisión de Finanzas impulsan la infraestructura urbana." Economic Times, consultado el 2 de enero de 2026. https://economictimes.indiatimes.com.. Los operadores privados están respondiendo mediante la transición hacia modelos de recuperación de recursos habilitados por tecnología que exigen tarifas de entrada y precios de compra más elevados. Sin embargo, las bajas tasas de segregación en origen, los litigios contra las plantas de valorización energética de residuos y la volatilidad de los precios de los créditos de carbono continúan comprimiendo los márgenes y retrasando los proyectos a gran escala. La capacidad de asegurar contratos municipales a largo plazo, desplegar automatización a escala y monetizar materiales secundarios a través de créditos de responsabilidad extendida del productor (REP) determinará en última instancia a los ganadores en el mercado de gestión de residuos en India.

Conclusiones Clave del Informe

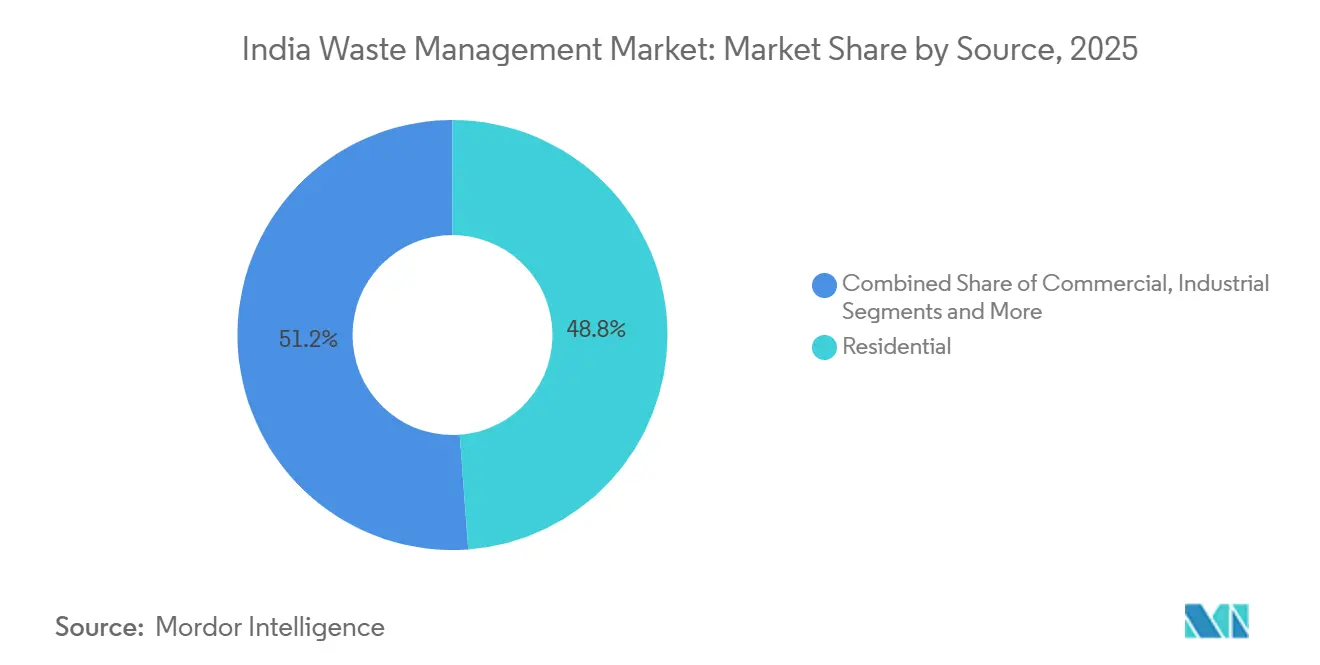

- Por fuentes, los residuos residenciales representaron el 48,83% de los ingresos de 2025, mientras que el segmento comercial se proyecta que se expandirá a una CAGR del 8,6% hasta 2031.

- Por tipo de servicio, la recolección, el transporte, la clasificación y la segregación mantuvieron una participación del 38,76% en 2025; se espera que el reciclaje y la recuperación de recursos aumenten a una CAGR del 8,5% hasta 2031.

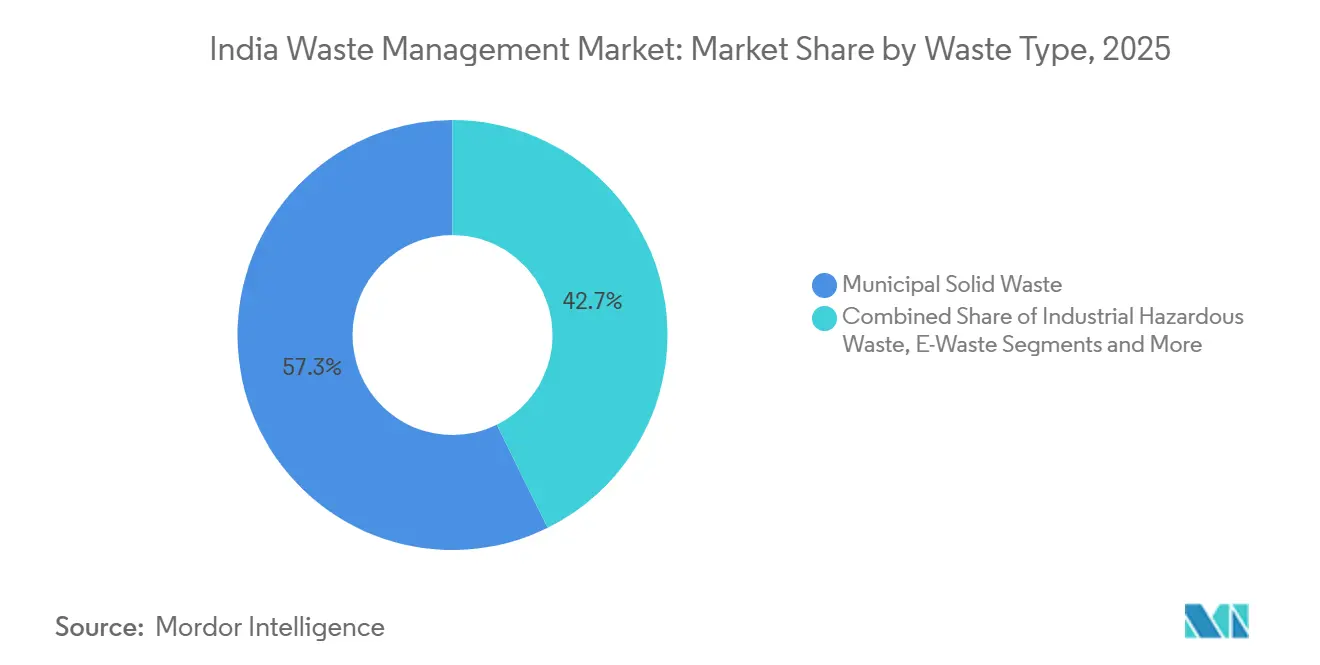

- Por tipo de residuo, los residuos sólidos municipales lideraron con una participación del 57,3% en 2025, mientras que se prevé que los residuos electrónicos crezcan a una CAGR del 7,4% durante 2026-2031.

- Por región, el oeste de India contribuyó con el 26,76% de los ingresos de 2025, y el norte de India está previsto que registre la CAGR más rápida del 6,5% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gestión de Residuos en India

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las subvenciones de la 15.ª Comisión de Finanzas desbloquean 1,5 billones de INR en inversión de los organismos locales urbanos para la gestión de residuos sólidos 2025-26 | +1.3% | Nacional, con mayor desembolso en ciudades de primer y segundo nivel | Corto plazo (≤2 años) |

| El Marco Nacional de Economía Circular 2025 establece objetivos corporativos de reciclaje | +1.1% | Nacional, con mayor cumplimiento en metrópolis y clústeres industriales | Largo plazo (≥4 años) |

| Aplicación de las Normas de Modificación sobre Gestión de Residuos Plásticos 2024 y prohibición de plásticos de un solo uso | +0.9% | Nacional, con aplicación temprana en Maharashtra, Karnataka, Tamil Nadu | Mediano plazo (2-4 años) |

| Las normas de REP de baterías FAME-III incorporan ~50 GWh de iones de litio al final de su vida útil para 2026 | +0.7% | Nacional, concentrado en centros automotrices (Gujarat, Tamil Nadu, Haryana) | Corto plazo (≤2 años) |

| Los subsidios de biomasa agrícola a bioCNG (SATAT 2.0) impulsan la valorización de residuos orgánicos rurales | +0.6% | Norte de India (Punjab, Haryana, Uttar Pradesh), Maharashtra | Mediano plazo (2-4 años) |

| Los compromisos de cero residuos electrónicos de los centros de datos a hiperescala impulsan contratos de reciclaje premium | +0.5% | Nacional, con concentración en Hyderabad, Bombay, Chennai, Bengaluru | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Subvenciones de la 15.ª Comisión de Finanzas Desbloquean 18.000 Millones de USD para la Gestión Municipal de Residuos Sólidos

Los desembolsos destinados a vehículos de recolección, barredoras mecanizadas e instalaciones de recuperación de materiales están acelerando las licitaciones de asociaciones público-privadas en ciudades como Bombay, Delhi e Indore[2]Polietileno reciclado Ecogreen-Hindustan Unilever. Financial Express, consultado el 2 de enero de 2026. https://www.financialexpress.com.. Las condiciones vinculadas al rendimiento en materia de segregación y desvío de vertederos están obligando a los municipios a adoptar el monitoreo digital. Los retrasos en la adquisición de terrenos limitaron la utilización del primer año al 58%, aunque el programa de subvenciones sigue contribuyendo con +1,3% a la CAGR general en el corto plazo.

El Marco Nacional de Economía Circular 2025 Establece Objetivos Corporativos de Reciclaje

Las empresas con una facturación anual superior a 500 millones de INR deben reciclar al menos el 30% de los residuos de envases y el 50% de los productos electrónicos para 2028, con objetivos de recuperación de masa de baterías aún más estrictos del 95% para los fabricantes de vehículos. Los propietarios de marcas están suscribiendo cada vez más contratos de compra a varios años con recicladores organizados para cubrirse frente a las fluctuaciones del precio de la resina virgen y garantizar el cumplimiento auditable. El éxito de la implementación depende de la capacidad certificada y de la aplicación oportuna de sanciones; no obstante, el marco establece una vía de cumplimiento clara y añade aproximadamente +1,1% a la CAGR del sector durante el horizonte de previsión.

Aplicación de las Normas de Modificación sobre Gestión de Residuos Plásticos 2024 y Prohibición de Plásticos de Un Solo Uso

Las juntas estatales de control de la contaminación en Maharashtra, Karnataka y Tamil Nadu comenzaron a imponer sanciones económicas a los propietarios de marcas incumplidoras en 2025, canalizando mayores volúmenes de plástico posconsumo hacia los circuitos formales. Los umbrales de contenido reciclado en botellas de PET y películas de poliolefinas han mejorado la previsibilidad de la materia prima tanto para los recicladores mecánicos como para los químicos. Una auditoría trimestral estandarizada de créditos de REP supervisada por la Junta Central de Control de la Contaminación está estimulando un mercado secundario de certificados de reciclaje de plásticos. La aplicación rigurosa en las áreas metropolitanas ya está impulsando al alza las tasas de reciclaje, aunque los distritos rurales siguen rezagados debido a la escasa infraestructura de recolección. A mediano plazo, se espera que una aplicación más consistente y campañas de concienciación cívica más amplias eleven las tasas de recuperación nacionales y respalden el incremento de +0,9% en la CAGR prevista.

Las Normas de REP de Baterías FAME-III Incorporan 50 GWh de Iones de Litio al Final de Su Vida Útil para 2026

A partir de abril de 2025, los fabricantes de vehículos eléctricos deben recolectar el 90% de la capacidad de las baterías en un plazo de siete años desde la venta. Aproximadamente 50 GWh de celdas de iones de litio se retirarán para 2026, proporcionando a los recicladores autorizados como Attero Recycling un flujo amplio y de alto valor de níquel, cobalto y litio[3]Implementación de las Normas de REP de Baterías FAME-III. Economic Times, consultado el 2 de enero de 2026. https://economictimes.indiatimes.com.. Los fabricantes de equipos originales de vehículos han comenzado a implementar redes piloto de devolución a través de concesionarios. Los protocolos de seguridad contra incendios y la ausencia de un diseño de paquete estandarizado representan cuellos de botella a corto plazo, pero el alto valor intrínseco de los metales respalda los márgenes de beneficio y añade +0,7% a la CAGR.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Promedio de segregación en origen por debajo del 35% | −0.8% | A nivel nacional, especialmente en ciudades de tercer nivel y zonas rurales | Largo plazo (≥ 4 años) |

| Los litigios por el síndrome NIMBY paralizan 280 MW de capacidad de valorización energética de residuos | −0.6% | Delhi NCR, Bombay, Bengaluru | Mediano plazo (2–4 años) |

| Los residuos alimentarios mixtos ricos en amoníaco corroen los activos de digestión anaerobia | −0.5% | Ciudades metropolitanas con altos volúmenes orgánicos | Mediano plazo (2–4 años) |

| Caída del precio de los créditos de carbono (< 600 INR/tCO₂e) | −0.4% | Corredores cementeros de Rajasthan, Madhya Pradesh y Andhra Pradesh | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estancamiento de la Segregación en Origen

La segregación domiciliaria obligatoria en categorías de residuos húmedos, secos y peligrosos sigue siendo en gran medida aspiracional, con la tasa nacional estancada por debajo del 35% en 2025. La escasa concienciación cívica, la débil aplicación y la cobertura irregular puerta a puerta degradan la calidad de la materia prima, reduciendo el valor de reventa de los reciclables y elevando los costos de contaminación para los compostadores. Los incentivos piloto, como las rebajas en el impuesto predial en Karnataka, muestran éxito localizado pero aún no se han escalado a nivel nacional. A menos que los municipios adopten el monitoreo en tiempo real e impongan sanciones, la segregación subóptima reducirá en -0,8% la CAGR prevista.

Litigios por el Síndrome NIMBY Contra las Plantas de Valorización Energética de Residuos

Las demandas comunitarias que citan preocupaciones sobre la calidad del aire y la ubicación paralizaron aproximadamente 280 MW de capacidad propuesta de valorización energética de residuos en 2025. Los desafíos legales prolongan la gestación de los proyectos hasta dos años y elevan los costos de financiamiento. Un régimen transparente de monitoreo de emisiones y el reparto de beneficios con las comunidades anfitrionas son esenciales para cerrar la brecha entre política e implementación; hasta entonces, el sector pierde aproximadamente -0,6% de su potencial de crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Los Residuos Comerciales Ganan Impulso

Las fuentes residenciales representaron el 48,83% de los ingresos del mercado de gestión de residuos en India en 2025, aunque los volúmenes comerciales pueden superar a los residenciales en muchos distritos de negocios de primer nivel. El aumento del espacio de comercio minorista organizado y la densificación de complejos de oficinas en ciudades de segundo nivel están generando flujos de residuos más grandes y predecibles. Los clientes comerciales suelen suscribir contratos de servicio plurianuales con tarifas de entrada de 27 a 46 USD por tonelada, en comparación con 10 a 15 USD para los residuos domésticos, lo que hace que este segmento de clientes resulte atractivo para los operadores privados. El enrutamiento de la recolección se optimiza aún más mediante contenedores con etiquetas RFID y camiones compactadores con GPS, reduciendo el costo de combustible y mejorando el tiempo de rotación. Impulsados por estas dinámicas, se estima que los volúmenes de residuos comerciales crecerán a una CAGR del 8,6% hasta 2031, superando la expansión de referencia de los flujos residenciales.

Los promotores de centros comerciales y parques empresariales integran cada vez más salas de segregación in situ y enfardadoras, mejorando la calidad de la materia prima para los recicladores intermedios. Las "tiendas oscuras" del comercio rápido y los centros de distribución de última milla están adoptando envases de circuito cerrado, añadiendo cartón y plásticos reciclables adicionales a las redes formales. Operadores como Antony Waste Handling Cell ampliaron su presencia comercial en un 28% en 2025, adquiriendo nuevos contratos de grandes cadenas minoristas y campus corporativos, lo que refuerza la visibilidad de los ingresos. En conjunto, el perfil de mayor margen del segmento comercial y su fidelidad contractual lo posicionan como el principal motor de crecimiento dentro del mercado de gestión de residuos en India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: El Reciclaje y la Recuperación de Recursos se Aceleran

La recolección, el transporte, la clasificación y la segregación mantuvieron la mayor participación de ingresos con el 38,76% en 2025, confirmando el enfoque tradicional del sector en las tarifas de transporte. Sin embargo, se prevé que el reciclaje y la recuperación de recursos registren una CAGR del 8,5%, la más rápida entre las líneas de servicio, impulsada por la monetización de créditos de REP y los mayores precios de los metales y plásticos recuperados. La reducción de la disponibilidad de vertederos está obligando a los municipios a elevar las tarifas de eliminación, haciendo que las estrategias de desvío sean financieramente atractivas. Al mismo tiempo, los recicladores organizados se benefician de tecnología mejorada, como clasificadores ópticos habilitados por inteligencia artificial y desmontadores robóticos, que elevan la pureza del material y los precios de venta.

Se proyecta que el tamaño del mercado de gestión de residuos en India generado por el reciclaje y la recuperación de recursos de baterías de iones de litio únicamente se triplicará con creces entre 2026 y 2031 a medida que maduren las normas de REP de FAME-III. Los recicladores autorizados como Attero ya han demostrado rendimientos de recuperación de metales del 98%, lo que subraya el potencial de captura de valor. Aunque las adiciones de incineración y valorización energética de residuos siguen siendo lentas debido a los litigios, las capacidades de reciclaje mecánico y compostaje se están escalando en los principales estados. Durante el horizonte de previsión, los operadores capaces de combinar una agregación de alta calidad con un procesamiento avanzado están en posición de capturar el mayor incremento de valor en comparación con los competidores centrados exclusivamente en el transporte.

Por Tipo de Residuo: Los Residuos Electrónicos Lideran el Potencial Futuro

Los residuos sólidos municipales dominaron con el 57,3% de los ingresos de 2025, aunque los residuos electrónicos representan la vía de expansión más rápida con una CAGR prevista del 7,4% hasta 2031. India generó aproximadamente 3,2 millones de toneladas de chatarra electrónica en 2025, pero solo el 22% llegó a recicladores autorizados, lo que pone de manifiesto un vasto reservorio sin explotar. Los centros de datos a hiperescala por sí solos produjeron aproximadamente 12.000 toneladas de chatarra de grado servidor, que exige tarifas de entrada de 250 a 330 USD por tonelada gracias a los altos rendimientos de metales preciosos. Los recicladores formales han comenzado a instalar trituradoras automatizadas y líneas pirometalúrgicas para procesar estos flujos de alto valor a escala industrial.

En paralelo, las Normas de Modificación sobre Gestión de Residuos Plásticos 2024 han desplazado la atención de los inversores hacia el reciclaje de poliolefinas y PET. Los equipos de aplicación estatales recaudaron más de 5,6 millones de USD en sanciones durante 2025, lo que incentiva aún más a las marcas a adquirir resina reciclada. Los residuos de construcción y demolición siguen siendo un segmento poco penetrado, con menos del 15% ingresando a los canales formales de reciclaje a pesar de los mandatos regulatorios. Sin embargo, se espera que el continuo desarrollo de infraestructura urbana endurezca el cumplimiento, cerrando gradualmente esa brecha. En general, los márgenes premium de los residuos electrónicos y los vientos regulatorios favorables los sitúan a la vanguardia de la diversificación futura dentro del mercado de gestión de residuos en India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El oeste de India mantuvo el liderazgo con el 26,76% de los ingresos en 2025, impulsado por los maduros ecosistemas de asociación público-privada y los densos clústeres industriales de Maharashtra y Gujarat. Los municipios de Bombay, Pune y Nagpur adjudicaron más de 287 millones de USD en contratos de diseño-construcción-operación en 2025, acelerando la modernización de la flota y la infraestructura de recuperación de materiales. Las tasas de segregación en origen en las ciudades de primer nivel de Maharashtra promedian el 42%, en comparación con el referente nacional del 35%, gracias a las proactivas campañas cívicas y al despliegue temprano de vehículos de recolección con GPS. Sin embargo, el crecimiento adicional se ve moderado por la escasez de terrenos para nuevos sitios de procesamiento.

El norte de India está en camino de registrar la CAGR regional más rápida del 6,5% hasta 2031, impulsado por la rápida construcción de plantas de compostaje e instalaciones de bioCNG en Delhi, Uttar Pradesh y Punjab bajo el programa SATAT 2.0. Los municipios de Uttar Pradesh utilizaron 50 millones de USD en 2025 para adquirir camiones compactadores y establecer ocho nuevos centros de recuperación de materiales. Punjab y Haryana representan una proporción desproporcionada de los nuevos registros de biogás comprimido a medida que gana impulso la valorización de paja de arroz y residuos de trigo. Aunque los proyectos de valorización energética de residuos en Delhi siguen paralizados en 58 MW debido a litigios, tres plantas de digestión anaerobia aprobadas con una capacidad total de 300 toneladas por día están previstas para su puesta en marcha en 2027.

El sur de India refleja el ritmo de crecimiento nacional, con Bengaluru e Hyderabad liderando proyectos piloto tecnológicos como quioscos de segregación de residuos impulsados por inteligencia artificial e intercambios de créditos de REP habilitados por cadena de bloques. La ampliada capacidad de procesamiento de residuos electrónicos de Chennai está aprovechando el floreciente corredor de centros de datos de la región. Por el contrario, el este y el centro de India se rezagan debido a la débil participación del sector privado y tasas de segregación inferiores al 25%. La volatilidad de los créditos de carbono también ha frenado la adopción de combustible derivado de residuos por parte de los productores de cemento en Madhya Pradesh y Chhattisgarh, limitando la demanda de infraestructura de tratamiento térmico.

Panorama Competitivo

La competencia sigue siendo fragmentada; los cinco principales operadores controlaron menos del 18% de los ingresos totales en 2025. Los operadores cotizados como Antony Waste Handling Cell y A2Z Green Waste Management aprovechan las concesiones municipales, la financiación en mercados públicos y las flotas mecanizadas para ampliar su alcance geográfico. Mientras tanto, los actores especializados como Attero y Exigo se centran en segmentos de alto margen —reciclaje de baterías y residuos electrónicos— donde las barreras técnicas de entrada y las estrictas licencias favorecen a los actores de escala. Los agregadores de primera generación digital, incluidos Recykal y Saahas Zero Waste, se diferencian mediante clasificación impulsada por inteligencia artificial, trazabilidad en tiempo real y plataformas de comercio de créditos de REP que atraen a empresas orientadas a la sostenibilidad.

Estratégicamente, los operadores establecidos están pujando de forma agresiva por contratos de diseño-construcción-operación de larga duración que garantizan un flujo de caja estable, mientras que los nuevos participantes apuntan a flujos de nicho como hardware de centros de datos a hiperescala, baterías de iones de litio y bioCNG de biomasa agrícola. Los registros de propiedad intelectual están en aumento: Antony Waste solicitó una patente de seguimiento de contenedores basada en RFID en 2025, y Recykal está escalando un motor de reconocimiento de inteligencia artificial que eleva la precisión de clasificación de plásticos mixtos al 92%. El capital de capital privado continúa fluyendo, con Recykal cerrando una ronda Serie B de 22 millones de USD en 2025 para extender su mercado digital a 180 ciudades.

Persisten oportunidades de espacio en blanco en el reciclaje de residuos de construcción y demolición y en la agregación de residuos orgánicos rurales, ambos aún dominados por operadores informales. Los riesgos de ejecución —adquisición de terrenos, aprobaciones regulatorias y mano de obra calificada— siguen siendo los principales diferenciadores. Los operadores capaces de combinar experiencia en gestión de concesiones con tecnología de procesamiento avanzada están mejor posicionados para consolidar participación a medida que el escrutinio regulatorio se intensifica en el mercado de gestión de residuos en India.

Líderes de la Industria de Gestión de Residuos en India

-

A2Z Green Waste Management Ltd

-

Antony Waste Handling Cell Ltd

-

Attero Recycling Pvt Ltd

-

BVG India Ltd

-

Cerebra Integrated Technologies Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Attero Recycling y Tata Motors acordaron abrir 50 centros de recolección de baterías de iones de litio en tres estados, con el objetivo de alcanzar un rendimiento anual de 20.000 toneladas para 2028.

- Noviembre de 2025: Antony Waste Handling Cell obtuvo un contrato de 15 años por 100 millones de USD de Greater Noida para gestionar una instalación de recuperación de materiales de 400 toneladas por día y la recolección en toda la ciudad.

- Septiembre de 2025: Ramky Enviro Engineers puso en marcha una planta de digestión anaerobia de 150 toneladas por día en Visakhapatnam, asegurando un contrato de compra a una década con Bharat Petroleum a 0,54 USD por kg de bioCNG.

- Agosto de 2024: BVG India ganó un contrato de diseño-construcción-operación de 74 millones de USD con Indore, que incluye una unidad de compostaje de 600 toneladas por día vinculada a indicadores clave de rendimiento de desvío de vertederos.

Alcance del Informe del Mercado de Gestión de Residuos en India

La gestión de residuos implica la recolección, el transporte, el procesamiento, el reciclaje y la eliminación de residuos provenientes de hogares, empresas e industrias. Este mercado gestiona diversos tipos de residuos, incluidos los residuos sólidos municipales, los materiales peligrosos, los residuos electrónicos y los residuos médicos. Las regulaciones ambientales, los esfuerzos de sostenibilidad y los avances tecnológicos impulsan el crecimiento del mercado. Las tendencias destacadas incluyen la adopción de prácticas de economía circular, el auge de las soluciones inteligentes de gestión de residuos y la implementación de tecnologías de valorización energética de residuos.

El mercado de Gestión de Residuos en India está segmentado por tipo de residuo (residuos industriales, residuos sólidos municipales, residuos peligrosos, residuos electrónicos, residuos plásticos y residuos biomédicos) y por métodos de eliminación (recolección, vertederos, incineración y reciclaje). El informe ofrece el tamaño del mercado y las previsiones del mercado de Gestión de Residuos en India en valor (USD).

| Residencial |

| Comercial (comercio minorista, oficinas, etc.) |

| Industrial |

| Médico (Salud y Farmacéutico) |

| Construcción y Demolición |

| Otros (institucional, agrícola, etc.) |

| Recolección, Transporte, Clasificación y Segregación | |

| Eliminación / Tratamiento | Vertedero |

| Reciclaje y Recuperación de Recursos | |

| Incineración y Valorización Energética de Residuos | |

| Otros (Tratamiento Químico, Compostaje, etc.) | |

| Otros (Consultoría, Auditoría y Capacitación, etc.) |

| Residuos Sólidos Municipales |

| Residuos Industriales Peligrosos |

| Residuos Electrónicos |

| Residuos Plásticos |

| Residuos Biomédicos |

| Residuos de Construcción y Demolición |

| Residuos Agrícolas |

| Otros Residuos Especializados (radiactivos, etc.) |

| Norte de India |

| Sur de India |

| Oeste de India |

| Este de India |

| India Central |

| Por Fuente | Residencial | |

| Comercial (comercio minorista, oficinas, etc.) | ||

| Industrial | ||

| Médico (Salud y Farmacéutico) | ||

| Construcción y Demolición | ||

| Otros (institucional, agrícola, etc.) | ||

| Por Tipo de Servicio | Recolección, Transporte, Clasificación y Segregación | |

| Eliminación / Tratamiento | Vertedero | |

| Reciclaje y Recuperación de Recursos | ||

| Incineración y Valorización Energética de Residuos | ||

| Otros (Tratamiento Químico, Compostaje, etc.) | ||

| Otros (Consultoría, Auditoría y Capacitación, etc.) | ||

| Por Tipo de Residuo | Residuos Sólidos Municipales | |

| Residuos Industriales Peligrosos | ||

| Residuos Electrónicos | ||

| Residuos Plásticos | ||

| Residuos Biomédicos | ||

| Residuos de Construcción y Demolición | ||

| Residuos Agrícolas | ||

| Otros Residuos Especializados (radiactivos, etc.) | ||

| Por Región | Norte de India | |

| Sur de India | ||

| Oeste de India | ||

| Este de India | ||

| India Central | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gestión de residuos en India?

El mercado está valorado en 14.290 millones de USD en 2026 y está previsto que alcance los 18.940 millones de USD en 2031.

¿Qué flujo de residuos crece más rápido?

Se prevé que los residuos electrónicos se expandan a una CAGR del 7,4% hasta 2031, impulsados por la eliminación de centros de datos y electrónica de consumo.

¿Por qué los servicios de reciclaje y recuperación de recursos están ganando impulso?

Los mayores márgenes derivados de los créditos de REP y los valiosos materiales recuperados, combinados con el aumento de los costos de los vertederos, están orientando la inversión hacia el reciclaje.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Se proyecta que el norte de India crezca a una CAGR del 6,5%, respaldado por nuevas plantas de compostaje y bioCNG bajo el programa SATAT 2.0.

¿Qué tan fragmentado está el panorama competitivo?

Los cinco principales actores representan menos del 18% de los ingresos, lo que indica un mercado altamente fragmentado con amplio margen para la consolidación.

Última actualización de la página el: