Tamaño y Participación del Mercado de Torres de Iluminación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

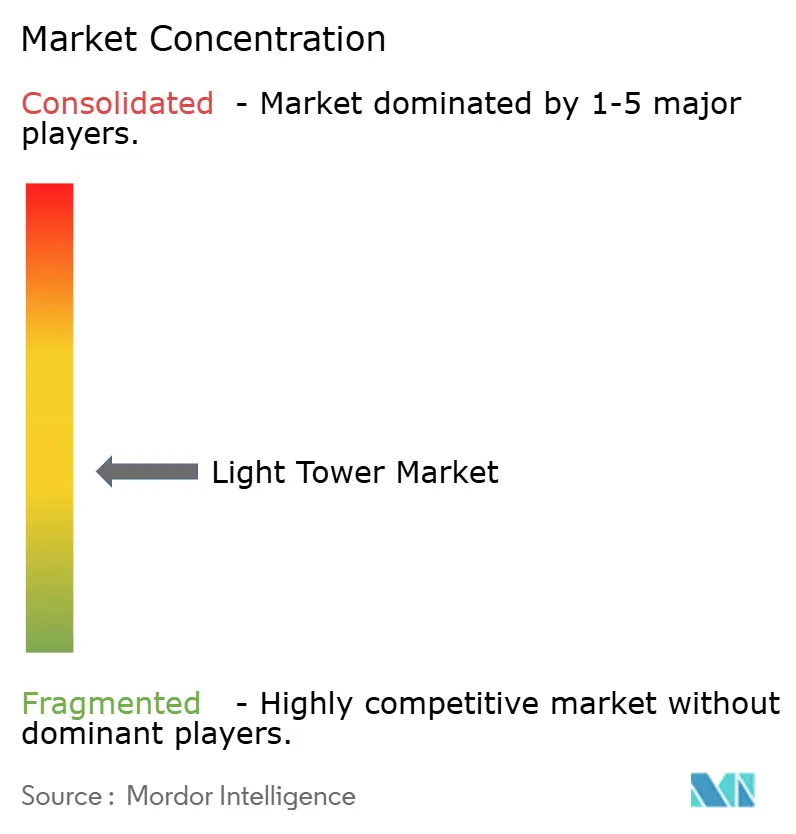

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torres de Iluminación por Mordor Intelligence

El tamaño del mercado de torres de iluminación fue valorado en USD 4,87 mil millones en 2025 y se estima que crecerá desde USD 5,08 mil millones en 2026 hasta alcanzar USD 6,28 mil millones en 2031, a una CAGR del 4,32% durante el período de previsión (2026-2031). La resiliencia de la demanda proviene de la necesidad de iluminación confiable y móvil en obras de construcción, minería, petróleo y gas, y sitios de respuesta a emergencias. Los contratistas prefieren equipos energéticamente eficientes, lo que impulsa una rápida migración hacia unidades LED y un impulso paralelo hacia fuentes de energía híbridas que reducen el consumo de combustible y las emisiones. Los proveedores de alquiler están modernizando sus flotas para cumplir con las normas Tier-4 y Stage V y para alcanzar los objetivos de costo total de propiedad. Los prototipos de celdas de combustible de hidrógeno y los sistemas solares-híbridos amplían la paleta tecnológica, mientras que políticas ambientales más estrictas crean espacio para diseños premium centrados en el tiempo de funcionamiento, la atenuación del sonido y la telemática.

Conclusiones Clave del Informe

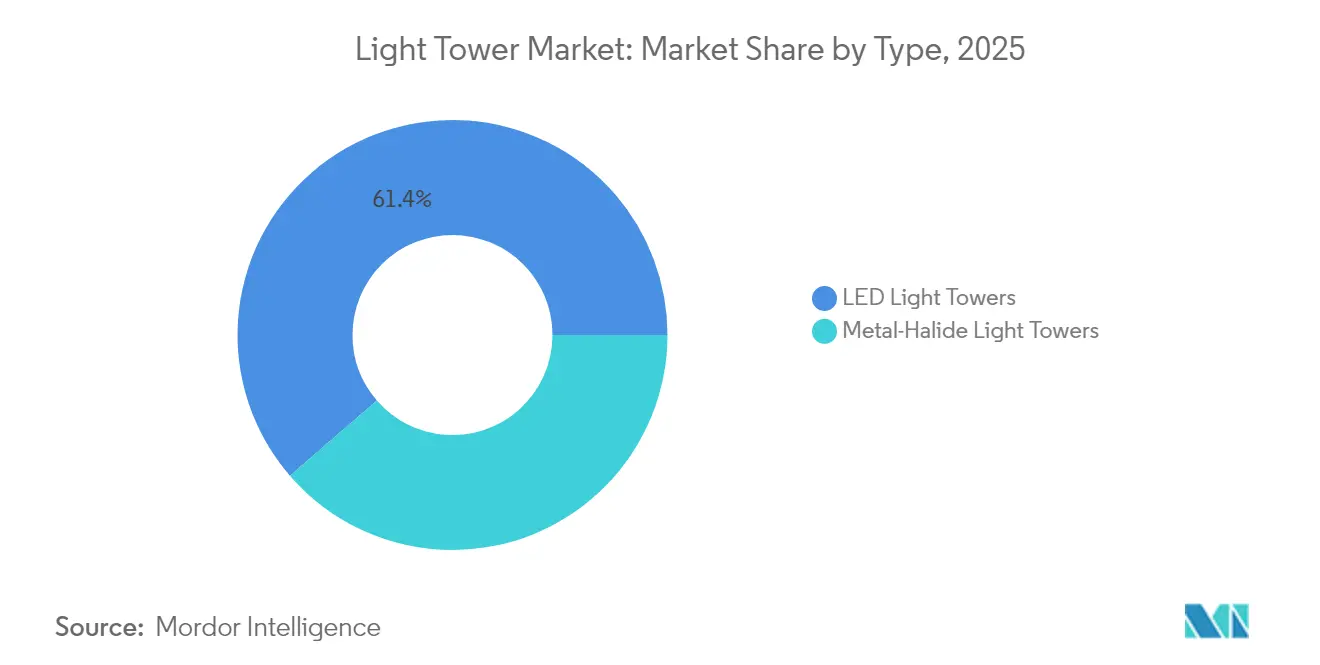

- Por tipo, las torres LED lideraron con una participación de ingresos del 61,35% en 2025; se proyecta que las variantes solares-híbridas se expandirán a una CAGR del 6,91% hasta 2031.

- Por fuente de energía, los modelos diésel mantuvieron el 69,20% de la participación del mercado de torres de iluminación en 2025, mientras que las soluciones solares-híbridas registran la CAGR esperada más alta del 6,91% hasta 2031.

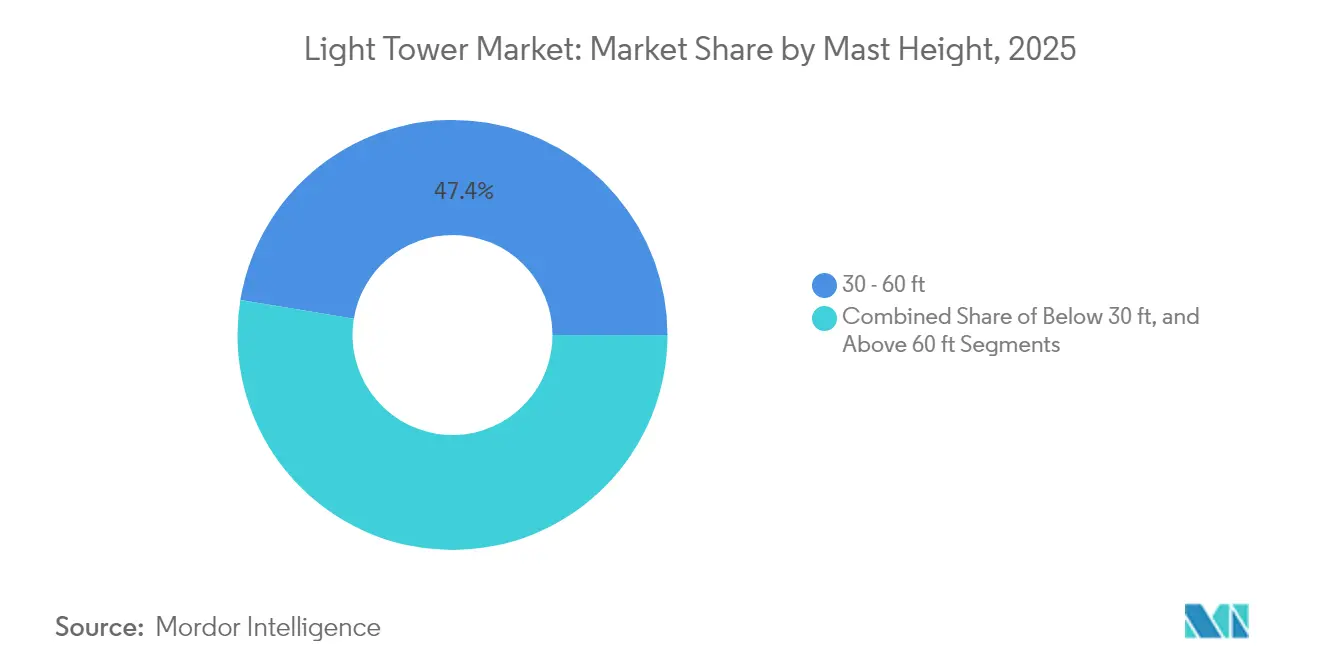

- Por altura del mástil, el rango de 30 a 60 pies capturó el 47,40% del tamaño del mercado de torres de iluminación en 2025; las unidades de más de 60 pies están proyectadas para crecer a una CAGR del 5,86% entre 2026 y 2031.

- Por movilidad, los sistemas montados sobre remolque lideraron con una participación del 82,30% en 2025; los diseños montados sobre patín muestran el crecimiento más rápido con una CAGR del 5,04% hasta 2031.

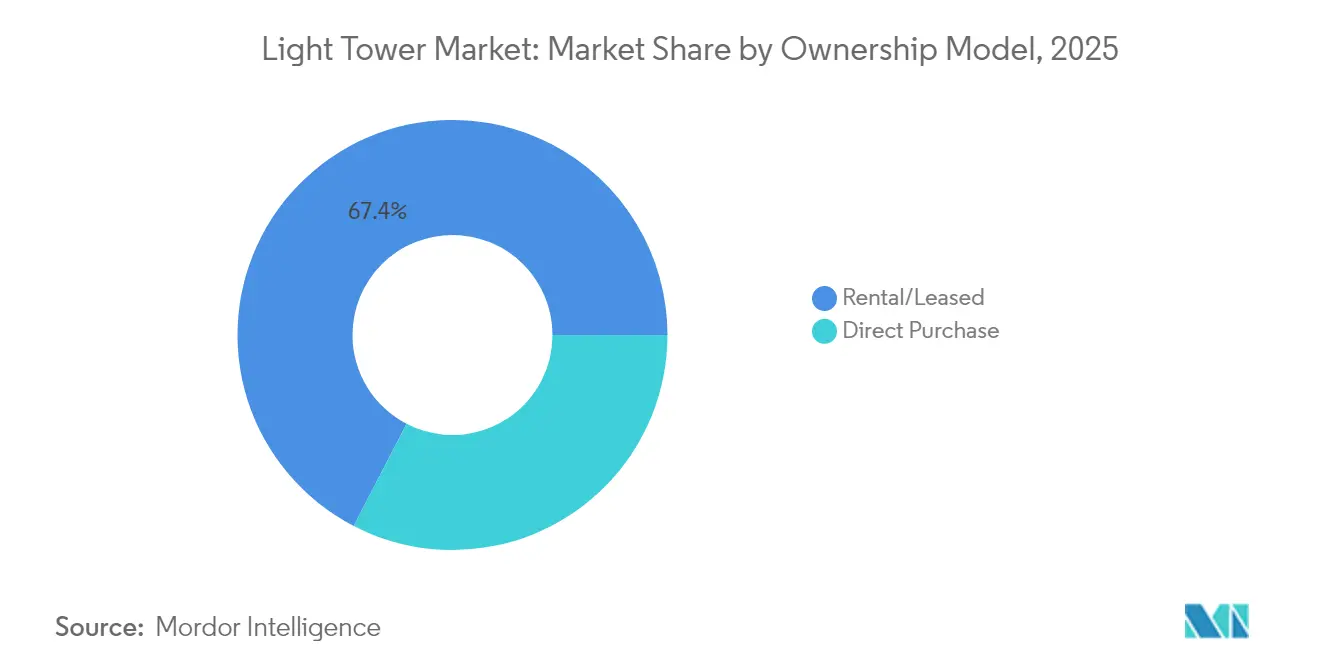

- Por modelo de propiedad, el segmento de alquiler representó el 67,40% del tamaño del mercado de torres de iluminación en 2025 y avanza a una CAGR del 5,18% hasta 2031.

- Por usuario final, la construcción dominó con una participación de ingresos del 44,60% en 2025; las operaciones de petróleo y gas están preparadas para la CAGR más rápida del 5,52% durante 2026-2031.

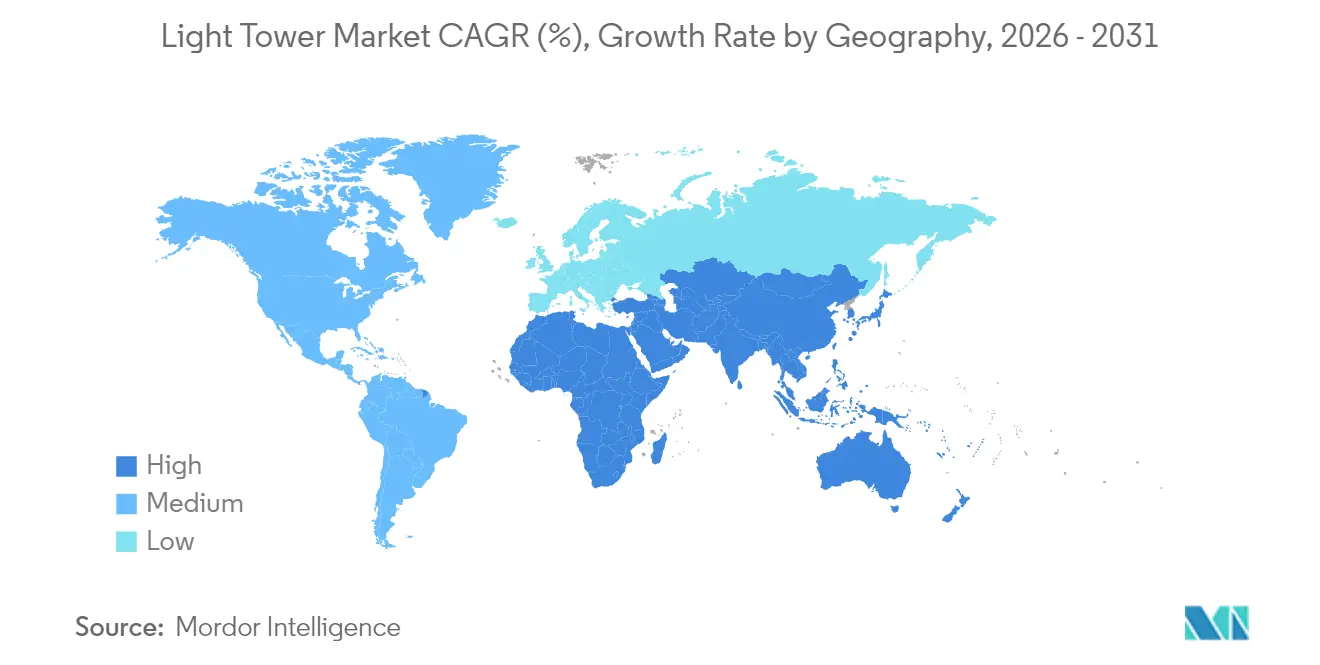

- Por geografía, América del Norte mantuvo el 33,60% de la participación del mercado de torres de iluminación en 2025; se prevé que Asia Pacífico registre una CAGR del 5,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Torres de Iluminación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de los programas de reparación de infraestructura 24 × 7 | +1.2% | América del Norte | Mediano plazo (2-4 años) |

| Rápida reconversión de flotas de alquiler a LED | +0.9% | Europa | Corto plazo (≤ 2 años) |

| Torres solares-híbridas en plataformas remotas de petróleo y gas | +0.7% | Oriente Medio y África | Mediano plazo (2-4 años) |

| Normas Tier-4 y Stage V que impulsan la adopción de tecnología híbrida | +1.1% | Global (con foco en América del Norte y Europa) | Mediano plazo (2-4 años) |

| Megaproyectos mineros que impulsan la demanda de mástiles de gran altura | +0.4% | Asia Pacífico (Australia) | Largo plazo (≥ 4 años) |

| Aumento del financiamiento para socorro en desastres | +0.5% | ASEAN | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Programas de Reparación de Infraestructura 24 × 7 en América del Norte

Las renovaciones ininterrumpidas de puentes, aeropuertos y carreteras generan una demanda sostenida de torres de alto rendimiento capaces de operar durante múltiples turnos. La Sociedad Americana de Ingenieros Civiles señala una brecha de infraestructura de USD 9,1 billones que acelera los horarios de trabajo nocturno e incrementa los requisitos de iluminación.[1]Sociedad Americana de Ingenieros Civiles, "Una Evaluación Integral de la Infraestructura de América 2025," infrastructurereportcard.org Los presupuestos municipales reflejan esta urgencia; San Diego destinó USD 451,37 millones para la modernización de alumbrado público durante 2025-2029, lo que señala una adquisición generalizada de unidades portátiles.[2]Ciudad de San Diego, "Perspectiva de Planificación de Infraestructura Capital a Cinco Años, Año Fiscal 2025-2029," sandiego.gov Las fichas técnicas de los equipos ahora destacan los depósitos de combustible ampliados y la telemática para el monitoreo del tiempo de actividad. Los fabricantes responden con diseños como el Maxi-Lite de Allmand, que cuenta con un tiempo de funcionamiento de 175 horas, una especificación que satisface las solicitudes de los contratistas de realizar menos repostajes.

Rápido Cambio Hacia la Reconversión a LED en Flotas de Alquiler en Europa

Las empresas de alquiler europeas compiten en costo operativo total, lo que impulsa la conversión de flotas de halogenuros metálicos a LED. Las restricciones de ruido y emisiones en zonas urbanas densas aceleran el cambio, ya que los equipos LED reducen el consumo de combustible y las visitas de mantenimiento. La serie GLT de Generac Mobile ahora ofrece matrices LED ajustables y variantes híbridas que cumplen con los estrictos estándares municipales. Los primeros adoptantes obtienen ventajas en licitaciones cuando los contratos públicos evalúan criterios de sostenibilidad. La tendencia de reconversión también ha modificado los cálculos de valor residual, con las unidades LED alcanzando precios de reventa más altos, un beneficio reflejado en las estructuras de tarifas de alquiler que favorecen los modelos energéticamente eficientes.

Creciente Despliegue de Torres Solares-Híbridas en Plataformas Remotas de Petróleo y Gas en Oriente Medio y África

Las configuraciones híbridas que combinan paneles fotovoltaicos, baterías y pequeños motores diésel reducen la logística de combustible hasta en un 80% en entornos desérticos. ScienceDirect informa que la integración de energía solar con almacenamiento estabiliza los sistemas fuera de la red y reduce los costos del ciclo de vida.[3]ScienceDirect, "Integración de Energía Solar y Eólica en la Red Eléctrica para el Apoyo Comunitario," sciencedirect.com Las grandes empresas petroleras emplean estas torres para cumplir con los objetivos corporativos de descarbonización mientras mantienen estrictos mandatos de tiempo de actividad. Los costos operativos predecibles protegen los presupuestos de la volatilidad del precio del diésel, y el monitoreo remoto reduce las visitas de técnicos en el sitio. Los proveedores están escalando carcasas reforzadas, mástiles resistentes a la corrosión y paneles resistentes al polvo para satisfacer las demandas climáticas regionales, creando una línea de productos especializada pero lucrativa dentro del mercado de torres de iluminación.

Estrictas Normas de Emisiones Tier-4 y Stage V que Impulsan la Adopción de Tecnología Híbrida

Los estándares multicontaminantes de la Agencia de Protección Ambiental de los Estados Unidos para 2027 apuntan a una reducción del 50% de gases de efecto invernadero en comparación con los niveles de 2026, presionando indirectamente a las categorías de equipos fuera de carretera.[4]Agencia de Protección Ambiental, "Estándares de Emisiones Multicontaminantes para Años Modelo 2027 y Posteriores," federalregister.gov Las normas europeas paralelas Stage V requieren filtros de partículas diésel en motores pequeños, lo que añade costo y complejidad. Las torres híbridas con motores de arranque y parada inteligentes y paquetes de baterías de gran capacidad ofrecen una vía de cumplimiento al tiempo que reducen el consumo de combustible. El GLT4-A Hybrid de Generac combina un motor de 2 cilindros con almacenamiento de iones de litio, extendiendo los intervalos de mantenimiento y reduciendo las emisiones en el sitio. Las flotas de alquiler se orientan hacia estos modelos para garantizar la disponibilidad transfronteriza sin unidades de cumplimiento separadas, reforzando la adopción de tecnología híbrida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial para torres de combustible de hidrógeno | -0.7% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Tiempo de inactividad operativa por agotamiento de batería en climas nórdicos fríos | -0.3% | Países nórdicos | Corto plazo (≤ 2 años) |

| Precios volátiles del diésel que distorsionan las tarifas de alquiler | -0.5% | Global | Mediano plazo (2-4 años) |

| Permisos complejos para iluminación temporal en ciudades de la Unión Europea | -0.4% | Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial para Torres de Combustible de Hidrógeno

Las unidades de celdas de combustible eliminan las emisiones de combustión, pero cuestan entre tres y cuatro veces más que los modelos diésel convencionales. Los departamentos de adquisiciones centrados en los períodos de recuperación de la inversión frecuentemente difieren las compras a pesar de los ahorros en el ciclo de vida. La infraestructura limitada de repostaje confina los despliegues a sitios piloto y eventos de alto perfil. A medida que los centros de hidrógeno se expanden y los precios de las pilas disminuyen, se espera que las barreras de adopción retrocedan; sin embargo, el crecimiento a corto plazo sigue siendo moderado por los ajustados presupuestos de capital y las presiones en las licitaciones de proyectos.

Tiempo de Inactividad Operativa por Agotamiento de Batería en Climas Nórdicos Fríos

La capacidad de los iones de litio disminuye drásticamente en temperaturas bajo cero, reduciendo el tiempo de funcionamiento y obligando a realizar cambios más frecuentes. Los contratistas en Finlandia, Suecia y Noruega mantienen flotas de unidades diésel como respaldo, lo que socava la utilización de modelos de batería o híbridos. Los proveedores están probando carcasas calefaccionadas y composiciones químicas optimizadas para bajas temperaturas, pero el hardware adicional eleva el precio de compra y la complejidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Ahorros Operativos del LED Refuerzan el Liderazgo en el Mercado

Las torres LED mantuvieron una participación del 61,35% del mercado de torres de iluminación en 2025 y continúan creciendo a una CAGR del 4,38%. La reducción del vataje y la vida útil de las bombillas superior a 50.000 horas reducen el consumo de combustible y los intervalos de servicio, convirtiendo al LED en la especificación predeterminada para las licitaciones de alquiler que se evalúan según métricas de sostenibilidad. La salida de luz blanca brillante mejora la visibilidad en el lugar de trabajo, reduciendo las tasas de accidentes y alineándose con las listas de verificación de seguridad reglamentarias. Los contratistas de construcción en la Europa urbana especifican cada vez más matrices LED de bajo deslumbramiento para cumplir con las ordenanzas de ruido y contaminación lumínica.

Los sistemas de halogenuros metálicos persisten en aplicaciones industriales pesadas de nicho donde se prioriza una producción de lúmenes muy alta por luminaria sobre el consumo de combustible. Los fabricantes responden con carcasas reforzadas y lámparas de encendido rápido para acortar los tiempos de calentamiento. La innovación de productos se extiende a ambos formatos; el Hilight V4+ de Atlas Copco protege los componentes bajo un dosel moldeado y cabe 16 unidades por camión de 13 m, lo que demuestra cómo la eficiencia del diseño complementa el rendimiento de iluminación. La coexistencia de LED y halogenuros metálicos mantiene diversificadas las cadenas de suministro de componentes, pero inclina los presupuestos de I+D hacia las tecnologías de estado sólido.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Energía: El Dominio del Diésel Enfrenta la Presión de las Energías Renovables

Las torres alimentadas por diésel representaron el 69,20% de la participación del mercado de torres de iluminación en 2025, beneficiándose de la infraestructura de repostaje ubicua y la confiabilidad probada en campo. Los motores Tier-4 con gestión electrónica reducen las emisiones y el tiempo de ralentí, mientras que las funciones automáticas de arranque y parada alinean el tiempo de funcionamiento con la demanda real de luz, reduciendo las facturas de combustible. Estas mejoras permiten que las unidades diésel sigan siendo competitivas en entornos remotos o extremos donde la exposición solar o el rendimiento de las baterías es incierto.

Los diseños solares-híbridos registran la CAGR más alta prevista del 6,91%. Los paneles integrados cargan las baterías a bordo durante el día, permitiendo operaciones nocturnas silenciosas, con pequeños motores que se activan solo cuando el nivel de carga es bajo. El HiLight BI+4 de Atlas Copco combina paquetes de iones de litio con un micro-motor diésel, reduciendo la emisión de dióxido de carbono en más de la mitad durante una semana laboral estándar. Los prototipos de celdas de combustible de hidrógeno, como la flota de 500 unidades completada por TCP Group en 2025, prometen un rendimiento de cero emisiones locales, pero siguen siendo costosos. Las torres conectadas directamente a la red eléctrica desempeñan funciones especializadas en túneles y grandes eventos donde existe suministro eléctrico de la red, lo que demuestra la diversificada combinación tecnológica dentro del mercado más amplio de torres de iluminación.

Por Altura del Mástil: Las Unidades de Rango Medio Versátiles Anclan las Decisiones de Flota

Las unidades entre 30 y 60 pies representaron el 47,40% del tamaño del mercado de torres de iluminación en 2025. Su radio de cobertura es adecuado para la mayoría de las obras civiles, eventos deportivos y configuraciones de socorro en desastres, al tiempo que preserva la practicidad del remolque. Las secciones telescópicas estandarizadas facilitan el mantenimiento y la logística de repuestos, reforzando su condición de elementos básicos de las flotas de alquiler. El mástil de cinco secciones del Wacker Neuson LTW20 gira 360°, ofreciendo una cobertura flexible desde una huella compacta.

La demanda de mástiles de más de 60 pies crece a una CAGR del 5,86%, impulsada por la minería australiana y los extensos corredores de infraestructura donde un menor número de torres de alta capacidad reduce la mano de obra de despliegue. Las torres más altas cuentan con estabilizadores reforzados y controles de cabrestante remoto que mejoran la seguridad durante el izado y el descenso. La categoría de menos de 30 pies se mantiene estable para sitios urbanos confinados y escenarios de respuesta rápida, como las áreas de preparación de primeros respondedores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Movilidad: Las Unidades Montadas sobre Remolque Siguen Siendo el Caballo de Batalla

Las torres montadas sobre remolque capturaron una participación del 82,30% en 2025, lo que refleja la naturaleza itinerante de la construcción, los eventos y las operaciones de emergencia. Los bastidores de remolque homologados para carretera, los estabilizadores abatibles y los mástiles plegables permiten una reubicación rápida. La serie móvil de Rishabh Engineering ofrece rotación de 360°, opciones de cabezal LED o de halogenuros metálicos y carcasas a prueba de intemperie adecuadas para climas monzónicos. Las altas tasas de utilización en las flotas de alquiler sustentan una demanda estable.

Los sistemas montados sobre patín crecen un 5,04% anual, favorecidos para despliegues semipermanentes en minas y plataformas petroleras. La eliminación de ejes y frenos reduce los costos y los puntos de falla. Los operadores frecuentemente integran los patines con redes de gestión de energía del sitio que automatizan los horarios de iluminación e informan los niveles de combustible. Los diseños híbridos de patín con bolsillos para montacargas proporcionan movilidad ocasional sin el gasto total de un remolque, difuminando los límites tradicionales de movilidad dentro del mercado de torres de iluminación.

Por Modelo de Propiedad: El Alquiler Lidera a Medida que la Tecnología Evoluciona

Las empresas de alquiler suministraron el 67,40% de las unidades desplegadas en 2025, y el segmento mantiene una perspectiva de CAGR del 5,18%. Los contratistas convierten el gasto de capital en costos operativos basados en proyectos, acceden a modelos más nuevos que cumplen con las normas de emisiones y externalizan el mantenimiento. United Rentals registró USD 14,3 mil millones en ingresos en 2023, con telemática propia que permite a los clientes rastrear activos en los sitios de trabajo. Los ciclos de renovación de flotas se acortan a medida que las mejoras de LED, híbridos y telemetría mejoran la utilización y las primas de tarifas.

La propiedad directa persiste para minas, refinerías y municipios con necesidades de iluminación predecibles durante todo el año. Los compradores ponderan la depreciación frente a los costos de servicio y el riesgo regulatorio. Los proveedores ofrecen calculadoras de costo total de propiedad y garantías extendidas para fortalecer las propuestas de valor. Los programas de arrendamiento con cláusulas de compra difuminan las líneas entre el alquiler puro y la propiedad, creando vías de adquisición flexibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria del Usuario Final: Construcción Estable, Petróleo y Gas en Aceleración

Los proyectos de construcción representaron el 44,60% de los ingresos en 2025, lo que refleja la escala del sector y el uso de turnos nocturnos para acortar los plazos y cumplir con las restricciones de tráfico diurno. Los paquetes de infraestructura federales en los Estados Unidos y Canadá canalizan fondos hacia puentes, aeropuertos y renovaciones de carreteras, garantizando una contratación sostenida de equipos. Las matrices LED con ángulos de haz ajustables minimizan las quejas por deslumbramiento cerca de residencias urbanas, facilitando la aprobación de permisos.

Se proyecta que las operaciones de petróleo y gas crecerán a una CAGR del 5,52%. Las plataformas remotas dependen de equipos capaces de operar las 24 horas del día, los 7 días de la semana, con baja frecuencia de servicio y resistencia a la penetración de arena. Las torres LED MLT6SMD de Generac operan junto a generadores diésel MMG185CAN en proyectos de oro en Klondike, demostrando resiliencia en climas adversos. La minería, los eventos, las plantas industriales y la logística militar representan nichos adicionales estables, cada uno con restricciones específicas de lúmenes, tiempo de funcionamiento y transporte.

Análisis Geográfico

América del Norte lideró el mercado de torres de iluminación con una participación del 33,60% en 2025. Los mandatos de renovación de infraestructura, las estrictas regulaciones de seguridad y los frecuentes eventos climáticos extremos sostienen la demanda durante todo el año. La Sociedad Americana de Ingenieros Civiles subraya la brecha de inversión que impulsa los horarios de construcción nocturna. La estrategia 2024/2025 de Manitoba incluye la modernización de las luces de pista para cumplir con las normas de Transporte Canadá, destacando la contribución de la aviación. Los gigantes del alquiler aprovechan plataformas digitales como Total Control para optimizar la asignación de flotas, permitiendo a los contratistas combinar torres, generadores y bombas dentro de paneles de control unificados.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 5,12%, impulsada por actividades mineras a gran escala, el crecimiento de la población urbana y la expansión de la infraestructura de energías renovables. Los proyectos australianos requieren torres de mástil alto para iluminar carreteras de acarreo que abarcan varios kilómetros. En otros lugares, la rápida expansión urbana requiere unidades de remolque flexibles para desarrollos de puentes, ferroviarios y de uso mixto. BloombergNEF estima que se necesitan USD 89 billones en inversiones energéticas para alcanzar cero emisiones netas en 2050, lo que señala flujos de capital a largo plazo hacia instalaciones de red y energías renovables que requerirán iluminación temporal durante las fases de construcción.

Europa sigue siendo un mercado considerable caracterizado por el estricto cumplimiento de las normas de emisiones y una sofisticada penetración del alquiler. Las tasas de adopción de LED e híbridos superan los promedios globales debido a las restricciones ambientales urbanas y los mecanismos de fijación de precios del carbono. Los incentivos gubernamentales para equipos de bajas emisiones aumentan la velocidad de recuperación de la inversión de las torres de próxima generación. Oriente Medio y África registran un crecimiento constante a medida que los operadores de petróleo, gas y servicios públicos adoptan unidades solares-híbridas para sitios desérticos remotos. La demanda en América del Sur varía según el ciclo de materias primas; las minas de cobre y mineral de hierro en Chile y Brasil adquieren mástiles más altos y chasis robustos adecuados para terrenos montañosos. Los despliegues de fibra de telecomunicaciones también impulsan los pedidos de equipos, ya que los instaladores de redes requieren iluminación puntual para trabajos de zanjas y empalmes después del anochecer.

Panorama Competitivo

El mercado de torres de iluminación exhibe una concentración moderada: los líderes globales Generac, Terex, Atlas Copco y Doosan compiten con especialistas regionales que se centran en el precio y la proximidad posventa. La diferenciación de productos se centra en la eficiencia del combustible, el nivel de ruido, la telemática, el diseño del mástil y la tecnología de iluminación. La Torre de Iluminación de Batería Móvil de Generac, ganadora de un Premio GOOD DESIGN, elimina las entradas de energía externas y aborda las estrictas ordenanzas de ruido urbano.[7]Generac, "Comunicado de Prensa de los Premios GOOD DESIGN," investors.generac.com Terex presentó una torre solar híbrida en mayo de 2025 que reduce el uso de diésel en un 80% y apunta a la superposición de aplicaciones con las unidades convencionales. Atlas Copco avanza en diseños modulares para reducir los costos de envío, y Doosan mejora la durabilidad para los modelos específicos de minería.

Las empresas de alquiler tienen un poder de negociación significativo, dando forma a las hojas de ruta de los fabricantes hacia características de menor costo total de propiedad, como sensores de atenuación automática y análisis de mantenimiento predictivo. Una demanda colectiva de 2025 alega fijación de precios entre las principales cadenas de alquiler, incluidas United Rentals y Sunbelt Rentals. El resultado podría restablecer las estructuras de precios, alentando a los proveedores de equipos a ofrecer financiamiento directo al contratista o modelos de suscripción.

La integración digital se profundiza a medida que las flotas agregan datos sobre tiempo de funcionamiento, horas de motor y ahorros en emisiones de CO₂. Los proveedores agrupan paquetes de servicio que garantizan el tiempo de actividad y liberan a los contratistas del mantenimiento rutinario. La orientación hacia los servicios resultante permite a los fabricantes capturar ingresos recurrentes y reforzar los márgenes frente al aumento de los costos de las materias primas de acero y baterías.

Líderes de la Industria de Torres de Iluminación

Atlas Copco AB

Terex Corporation

Generac Power Systems Inc.

Larson Electronics LLC

Doosan Portable Power

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: TCP Group completó la producción de 500 torres móviles de celda de combustible, marcando un hito en la implementación del hidrógeno para iluminación portátil.

- Marzo de 2025: Magni TH confirmó nuevos manipuladores telescópicos con Indicadores de Momento de Carga avanzados para Bauma 2025, ampliando las líneas de equipos complementarios para sitios de trabajo que requieren iluminación y elevación.

- Enero de 2025: Generac presentó un generador de reserva doméstico de alto rendimiento enfriado por aire que subraya el compromiso más amplio de la empresa con soluciones de energía resiliente.

- Octubre de 2024: Generac Mobile amplió su familia de torres GLT con dos modelos híbridos que combinan motores de bajo consumo de combustible y paquetes de baterías para prolongar el tiempo de funcionamiento y reducir las emisiones.

Alcance del Informe del Mercado Global de Torres de Iluminación

Las torres de iluminación son característicamente una disposición de luces de alta intensidad posicionadas en un mástil telescópico unido a un chasis apto para carretera. Estas torres desempeñan un papel fundamental en el apoyo a las operaciones esenciales llevadas a cabo en una amplia gama de industrias. Los diferentes tipos de torres de iluminación estudiados en el informe son las torres de iluminación LED y las torres de iluminación de halogenuros metálicos, con diversas fuentes de energía, como energía solar, diésel, celda de combustible de hidrógeno y alimentación directa de la red. Estas se despliegan para diversas aplicaciones de usuarios finales, como construcción, petróleo y gas, minería e industrial. Además, el estudio consideró múltiples factores, como el impacto del COVID-19, parámetros macroeconómicos y microeconómicos, el gasto de los usuarios finales en diversas regiones, las estrategias de los fabricantes y otros indicadores clave de rendimiento para la proyección general del tamaño del mercado.

| Torres de Iluminación LED |

| Torres de Iluminación de Halogenuros Metálicos |

| Alimentadas por Diésel |

| Alimentadas por Energía Solar-Híbrida |

| Alimentadas por Celda de Combustible de Hidrógeno |

| Alimentadas Directamente por Red Eléctrica/Batería |

| Menos de 30 pies |

| 30 - 60 pies |

| Más de 60 pies |

| Móvil/Montada sobre Remolque |

| Montada sobre Patín/Fija |

| Alquiler/Arrendamiento |

| Compra Directa |

| Construcción |

| Petróleo y Gas |

| Minería |

| Industrial y Manufactura |

| Infraestructura (Carreteras, Ferroviaria, Aeropuertos, Puertos) |

| Eventos, Deportes y Entretenimiento |

| Militar, Emergencias y Socorro en Desastres |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos (Dinamarca, Suecia, Noruega, Finladia) | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Australia | |

| Resto de Asia Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo | Torres de Iluminación LED | |

| Torres de Iluminación de Halogenuros Metálicos | ||

| Por Fuente de Energía | Alimentadas por Diésel | |

| Alimentadas por Energía Solar-Híbrida | ||

| Alimentadas por Celda de Combustible de Hidrógeno | ||

| Alimentadas Directamente por Red Eléctrica/Batería | ||

| Por Altura del Mástil | Menos de 30 pies | |

| 30 - 60 pies | ||

| Más de 60 pies | ||

| Por Movilidad | Móvil/Montada sobre Remolque | |

| Montada sobre Patín/Fija | ||

| Por Modelo de Propiedad | Alquiler/Arrendamiento | |

| Compra Directa | ||

| Por Industria del Usuario Final | Construcción | |

| Petróleo y Gas | ||

| Minería | ||

| Industrial y Manufactura | ||

| Infraestructura (Carreteras, Ferroviaria, Aeropuertos, Puertos) | ||

| Eventos, Deportes y Entretenimiento | ||

| Militar, Emergencias y Socorro en Desastres | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos (Dinamarca, Suecia, Noruega, Finladia) | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento esperada para el mercado de torres de iluminación entre 2026 y 2031?

Se proyecta que el mercado se expandirá a una CAGR del 4,32%, creciendo desde USD 5,08 mil millones en 2026 hasta USD 6,28 mil millones en 2031.

¿Por qué se prefieren las torres de iluminación LED sobre los modelos de halogenuros metálicos?

Las unidades LED reducen el consumo de combustible, extienden la vida útil de las bombillas más allá de las 50.000 horas y mejoran la calidad de la luz, lo que resulta en menores costos operativos y cumplimiento de normas más estrictas de emisiones y ruido.

¿Qué tan significativo es el segmento de alquiler en el mercado de torres de iluminación?

Los proveedores de alquiler representaron el 67,40% del despliegue de equipos en 2025 y continúan creciendo a una CAGR del 5,18% porque los contratistas prefieren el acceso flexible y basado en proyectos a la tecnología más reciente que cumple con las normativas.

¿Qué región se prevé que crezca más rápido y qué impulsa este crecimiento?

Asia Pacífico lidera con una CAGR del 5,12%, respaldada por proyectos mineros a gran escala, rápida urbanización y cuantiosas inversiones en infraestructura de energías renovables.

¿Cómo influyen las regulaciones de emisiones en el desarrollo de productos?

Las normas Tier-4 y Stage V impulsan a los fabricantes hacia diseños híbridos y de predominio de baterías que reducen las emisiones y el consumo de combustible, impulsando la I+D hacia motores avanzados, paquetes de baterías y celdas de combustible de hidrógeno.

¿Qué desafíos limitan una adopción más amplia de torres de iluminación de combustible de hidrógeno?

Los altos costos iniciales y la infraestructura limitada de repostaje restringen actualmente la adopción generalizada, aunque se espera que la inversión continua en centros de hidrógeno reduzca las barreras a mediano plazo.

Última actualización de la página el: