Tamaño y Participación del Mercado de Transporte por Tuberías

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 27.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

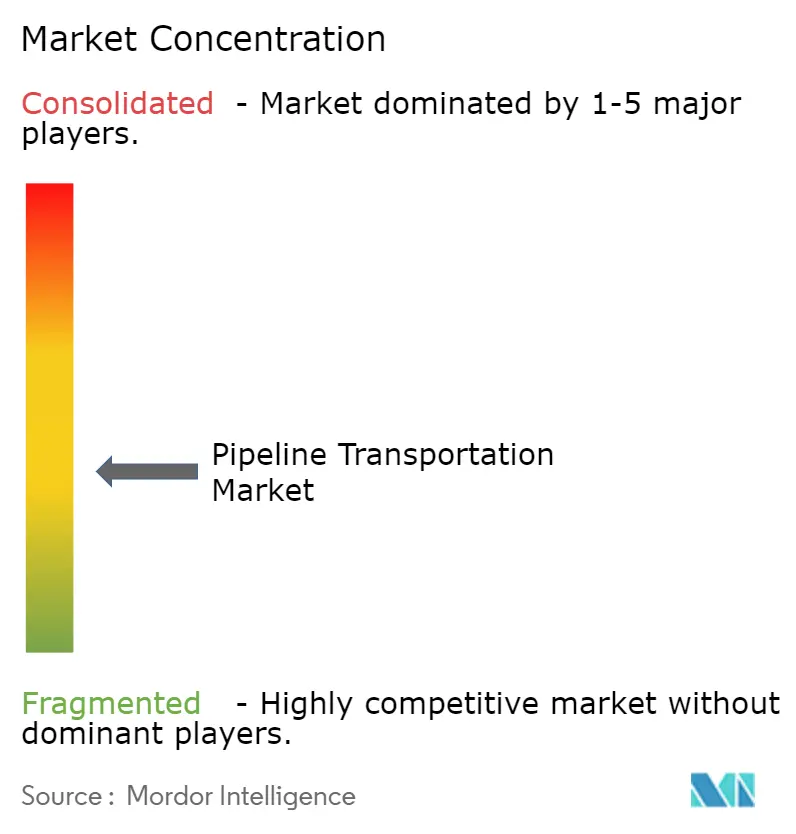

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte por Tuberías por Mordor Intelligence

El tamaño del mercado de transporte por tuberías en 2026 se estima en USD 27,88 mil millones, creciendo desde el valor de 2025 de USD 26,58 mil millones con proyecciones para 2031 que muestran USD 35,43 mil millones, creciendo a una CAGR del 4,91% durante 2026-2031. La demanda sostenida de energía en las economías emergentes, la construcción de redes de captura de carbono y los corredores de hidrógeno acelerados están reforzando conjuntamente el atractivo a largo plazo de las tuberías como la opción de transporte a granel de menor costo y menores emisiones. El crecimiento de las exportaciones de GNL de América del Norte está ampliando la capacidad transfronteriza, mientras que los operadores asiáticos están instalando sistemas de integridad habilitados por IoT para reducir el tiempo de inactividad. En Europa, la tramitación acelerada de permisos para una red troncal de hidrógeno combina los objetivos de descarbonización con la reutilización de las líneas de gas existentes. Los operadores de todo el mundo están incorporando gemelos digitales, inteligencia artificial causal y sensores avanzados en activos heredados, eliminando ineficiencias y mejorando el desempeño ambiental.

Conclusiones Clave del Informe

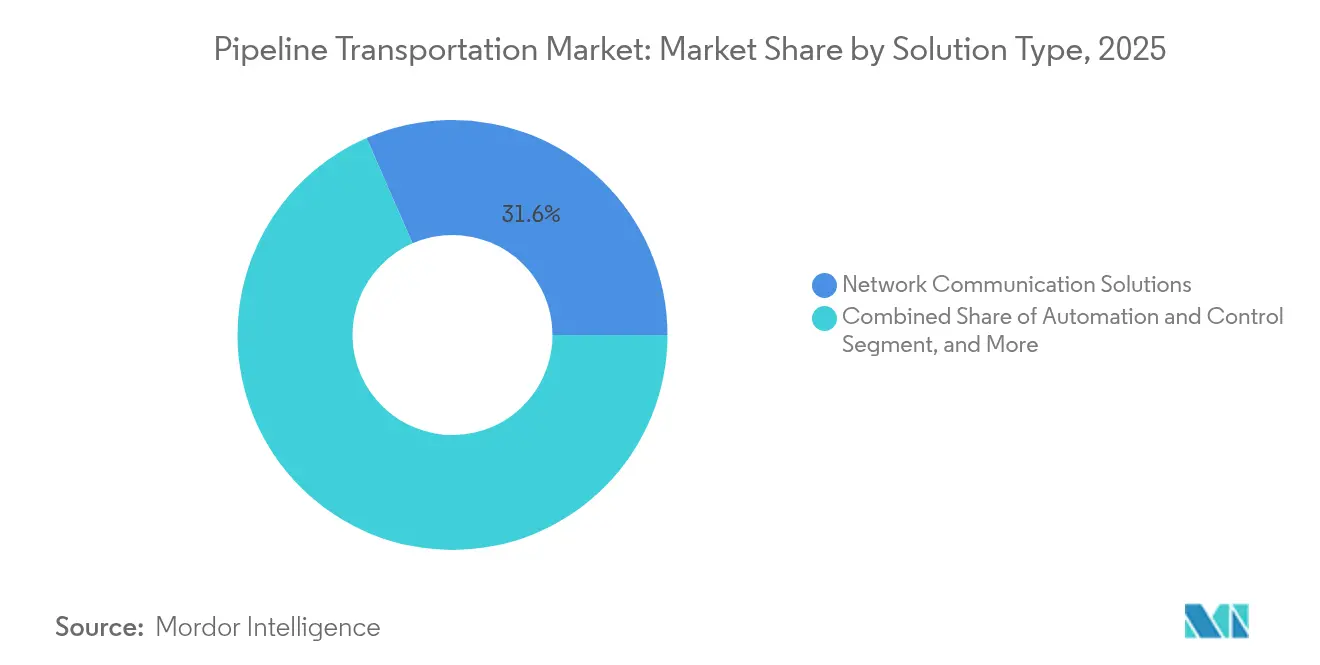

- Por tipo de solución, las Soluciones de Comunicación en Red lideraron con el 31,55% de la participación del mercado de transporte por tuberías en 2025, mientras que Automatización y Control está previsto que se expanda a una CAGR del 5,62% hasta 2031.

- Por tipo de servicio, los servicios de Mantenimiento y Soporte representaron el 39,35% de la participación del tamaño del mercado de transporte por tuberías en 2025; se prevé que los Servicios Gestionados registren una CAGR del 6,89% hasta 2031.

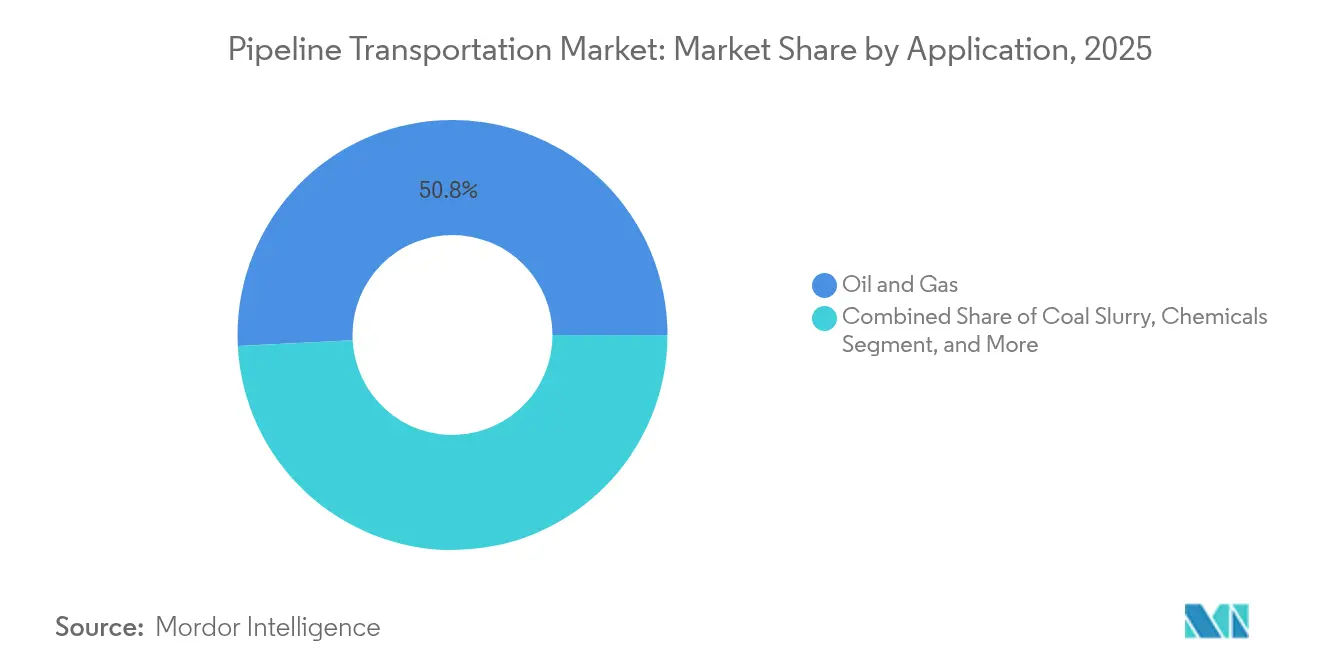

- Por aplicación, Petróleo y Gas mantuvo el 50,82% del mercado de transporte por tuberías en 2025, mientras que se proyecta que las tuberías de CO₂ dedicadas a CCS registren una CAGR del 6,05% hasta 2031.

- Por operación de tuberías, las líneas de Transmisión representaron el 62,88% de los ingresos en 2025, con los sistemas de Recolección avanzando a una CAGR del 6,17% hasta 2031.

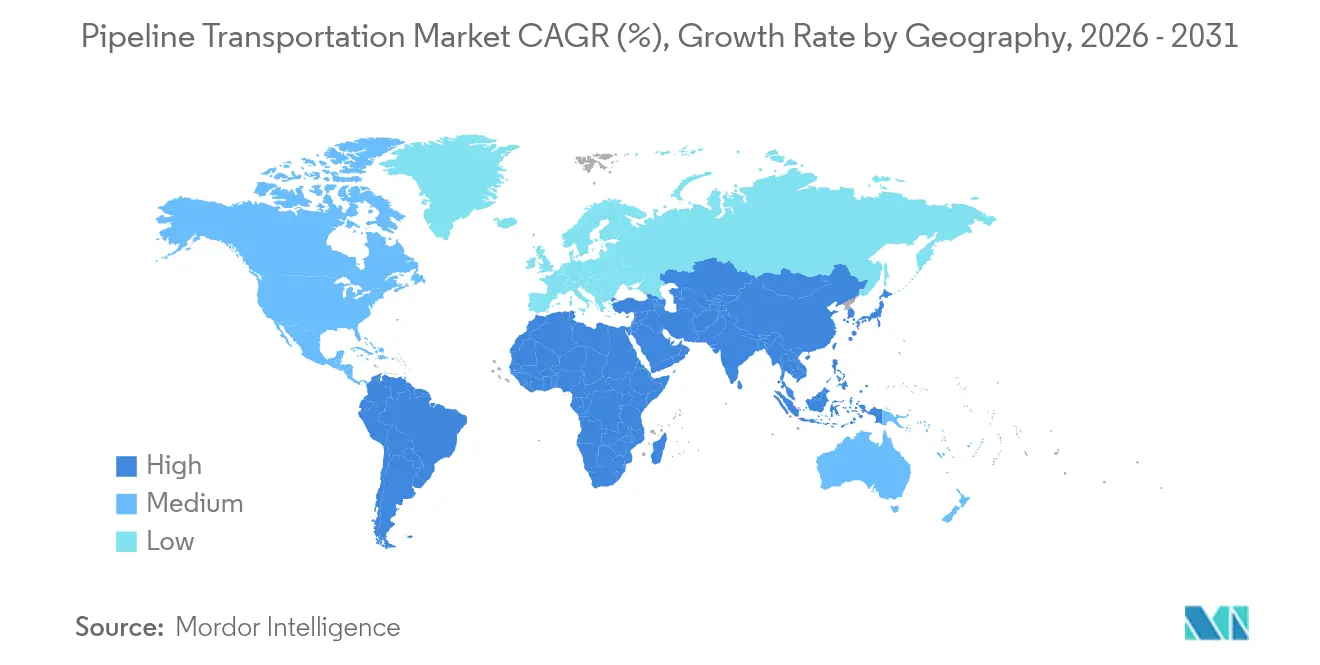

- Por geografía, América del Norte dominó con una participación del 42,95% en 2025; Asia Pacífico es la región de más rápido crecimiento con una CAGR del 6,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Transporte por Tuberías

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecientes compromisos de exportación de GNL en América del Norte que amplían las brechas de capacidad de tuberías transfronterizas | +1.2% | América del Norte; repercusión en Europa y Asia | Mediano plazo (2-4 años) |

| Tramitación acelerada de permisos para proyectos de red troncal de hidrógeno en la UE | +0.8% | Europa; transferencia de conocimiento a América del Norte y Asia | Mediano plazo (2-4 años) |

| Auge de proyectos de captura y almacenamiento de carbono que requieren tuberías dedicadas a CO₂ | +1.1% | América del Norte y Europa; Asia Pacífico emergente | Largo plazo (≥ 4 años) |

| Gestión de integridad predictiva habilitada por IoT que reduce el tiempo de inactividad no planificado en Asia | +0.7% | Asia Pacífico; adopción global a seguir | Corto plazo (≤ 2 años) |

| Descubrimientos en el Ártico en alta mar que impulsan construcciones de tuberías submarinas de ultra largo alcance | +0.5% | Regiones árticas, Rusia, Noruega, Canadá | Largo plazo (≥ 4 años) |

| Contratos integrados de Tuberías como Servicio que desbloquean modelos de capital reducido | +0.4% | Global; adopción temprana en África y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Compromisos de Exportación de GNL en América del Norte que Amplían las Brechas de Capacidad de Tuberías Transfronterizas

Los Estados Unidos se convirtieron en el mayor exportador mundial de GNL en 2024, aunque la capacidad de evacuación de las cuencas prolíficas va a la zaga del crecimiento de la producción.[1]Comisión Federal Reguladora de Energía, "2024 – Estado de los Mercados," ferc.govLa producción de gas de la Cuenca Pérmica casi se duplicó, provocando picos de precios negativos en el Hub de Waha e impulsando 8.689 millas de nueva construcción más 11.143 millas en planificación. Proyectos como Gulf Run y Matterhorn Express ya han añadido 10,1 Bcfd de capacidad interestatal, reduciendo la quema de gas y estabilizando los precios regionales.[2]Administración de Información Energética de los EE. UU., "Datos de Gas Natural," eia.govLos reguladores estatales consideran estas expansiones como fundamentales para mantener los calendarios de exportación y la economía de los productores, reforzando la centralidad del mercado de transporte por tuberías para la seguridad energética continental.

Tramitación Acelerada de Permisos para Proyectos de Red Troncal de Hidrógeno en la UE

El giro europeo hacia el hidrógeno comprimió los ciclos de tramitación de permisos y desbloqueó financiación anticipada. La Red Troncal Europea de Hidrógeno prevé 53.000 km de tuberías para 2040, con el 60% reutilizado a partir de líneas de gas existentes.[3]Red Troncal Europea de Hidrógeno, "Red Troncal Europea de Hidrógeno," ehb.eu En enero de 2025 se asignaron EUR 250 millones para corredores en fase inicial, mientras que la Directiva de Energías Renovables III estableció objetivos vinculantes que adelantan la inversión privada. Solo el noroeste de Europa podría albergar 13.000 km a principios de la década de 2030, posicionando a la región como banco de pruebas mundial para la logística del hidrógeno y estimulando la transferencia de tecnología hacia el mercado de transporte por tuberías en general.

Auge de Proyectos de Captura y Almacenamiento de Carbono que Requieren Tuberías Dedicadas a CO₂

Las instalaciones activas de CCUS aumentaron un 16,3% hasta 50 en 2024, y las nuevas normas de la EPA exigen una captura de carbono del 90% en las plantas de carbón para 2032. Los analistas proyectan entre 30.000 y 96.000 millas de nuevas líneas de CO₂ para conectar emisores con sumideros, superando ampliamente la huella actual. Canadá se hace eco de la tendencia ampliando la Línea Troncal de Carbono de Alberta y respaldando nuevos centros en Saskatchewan.[4]Regulador de Energía de Canadá, "Canadá está expandiendo su red de tuberías de CO₂," cer-rec.gc.ca Los operadores están readaptando las especificaciones de materiales y las estaciones de compresión, impulsando una demanda sostenida dentro del mercado de transporte por tuberías.

Gestión de integridad predictiva habilitada por IoT que reduce el tiempo de inactividad no planificado en Asia

Los operadores asiáticos despliegan densas redes de sensores y análisis en la nube que detectan anomalías antes de que se produzcan fallos. Una revisión sistemática de los enfoques de macrodatos mostró que los modelos predictivos mejoran la precisión de detección y reducen drásticamente los costos de mantenimiento. Los primeros adoptantes en China e India reportan reducciones del tiempo de inactividad de hasta el 30%, validando el caso comercial. Proveedores como ABB y Siemens ahora empaquetan algoritmos de inteligencia artificial con dispositivos de borde, ayudando al mercado de transporte por tuberías a transitar del mantenimiento basado en programas al mantenimiento basado en condiciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada de los costos de cumplimiento de ciberseguridad para actualizaciones de SCADA | -0.6% | Global; mayor presión en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Oposición de base que retrasa las aprobaciones de servidumbre de paso en América Latina | -0.4% | América Latina; patrones similares en Asia | Mediano plazo (2-4 años) |

| Riesgo de fragilización por hidrógeno en tuberías de gas reutilizadas | -0.5% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Intensificación de la competencia del transporte de GNL a pequeña escala en rutas costeras cortas | -0.3% | Asia Pacífico, Europa, Oriente Medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Costos de Cumplimiento de Ciberseguridad para Actualizaciones de SCADA

La guía de tecnología operacional emitida en enero de 2025 enumera 12 elementos de seguridad obligatorios, incluidos protocolos cifrados y detección de anomalías en tiempo real. Muchos operadores aún dependen de plataformas heredadas, por lo que las actualizaciones requieren nuevo hardware, software y capacitación de la fuerza laboral. Las normas de la PHMSA añadieron requisitos de detección de fugas a los mismos activos, agravando la presión presupuestaria para las empresas pequeñas y medianas. La reasignación de capital hacia el cumplimiento normativo puede retrasar los proyectos de expansión, moderando el crecimiento a corto plazo en el mercado de transporte por tuberías.

Riesgo de Fragilización por Hidrógeno en Tuberías de Gas Reutilizadas

Los estudios de laboratorio destacan el crecimiento de grietas vinculado a las proporciones de H₂S/CO₂, los porcentajes de mezcla y el grado del acero. Con el 60% de la red de hidrógeno planificada en Europa destinada a la reutilización, los operadores deben realizar costosas pruebas de materiales, aplicar revestimientos internos o reducir las presiones de operación, todo lo cual erosiona la premisa de ahorro de costos. La complejidad añadida frena el ritmo al que el mercado de transporte por tuberías puede orientarse hacia el hidrógeno.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: Las Soluciones de Comunicación en Red Lideran la Participación de Mercado mientras la Automatización Impulsa el Crecimiento

Las Soluciones de Comunicación en Red representaron el 31,55% del mercado de transporte por tuberías en 2025, subrayando el papel fundamental de los sólidos enlaces de datos para las operaciones seguras. La detección avanzada por fibra óptica amplía el alcance de la detección de fugas en tiempo real, mientras que las redes LTE privadas y las emergentes redes 5G-A interconectan activos remotos en desiertos, tundras y campos en alta mar. ABB y Siemens han desplegado arquitecturas multicapa que integran procesadores de borde con análisis en la nube, acortando los ciclos de decisión y elevando la conciencia situacional. La adopción es más alta donde los organismos reguladores aplican estrictos intervalos de detección de fugas, particularmente en América del Norte y Europa. Las capas de seguridad, como los marcos de confianza cero, se están convirtiendo en estándar, reflejando un impulso sectorial para defender la infraestructura crítica.

Las plataformas de Automatización y Control exhiben el crecimiento más rápido con una CAGR del 5,62%, impulsadas por la optimización basada en inteligencia artificial que ajusta los puntos de ajuste y reduce drásticamente el consumo de energía. Los actuadores energéticamente eficientes de Emerson y los armarios de control modulares de Schneider Electric permiten la operación de plataformas no tripuladas, eliminando las cargas de ventilación y habitación. Los algoritmos adaptativos ajustan el rendimiento de las estaciones de bombeo a la demanda en tiempo real, ahorrando electricidad y reduciendo las oscilaciones de linepack. A lo largo del horizonte de previsión, los proveedores planean incorporar gemelos digitales basados en física que anticipen fallos y envíen equipos de mantenimiento antes de que las alarmas escalen. En consecuencia, se espera que el subsegmento de soluciones absorba una parte desproporcionada del gasto incremental, elevando el tamaño general del mercado de transporte por tuberías en la cadena de suministro de software y electrónica.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Servicio: Los Servicios de Mantenimiento y Soporte Aseguran el Liderazgo del Mercado mientras los Servicios Gestionados se Aceleran

Mantenimiento y Soporte mantuvo una participación dominante del 39,35% en el tamaño del mercado de transporte por tuberías para servicios en 2025. Los activos envejecidos en América del Norte y Europa necesitan inspecciones de corrosión, limpieza con raspadores, reacondicionamiento de válvulas y documentación regulatoria. El plan estratégico 2023-2025 de la API vinculó una reducción del 23% en incidentes a programas de mantenimiento disciplinados. Los contratistas de primer nivel agrupan inspección, reparación y análisis de integridad, alineándose con los objetivos de los operadores de cero incidentes. Las herramientas de inspección en línea de alta definición ahora recopilan terabytes por recorrido, requiriendo análisis de datos especializados que refuerzan la dependencia del proveedor y subrayan la dependencia del cliente en la experiencia externa.

Los Servicios Gestionados registran el avance más rápido con una CAGR del 6,89%. Los operadores están externalizando la dotación de personal de salas de control, la ciberseguridad y la elaboración de informes de cumplimiento para aligerar las cargas de trabajo internas. Los contratos de Tuberías como Servicio convierten el gasto de capital en gasto operativo, mejorando la apariencia del balance y desbloqueando capital de expansión. Las empresas de servicios públicos europeas que experimentan con contratos de "capacidad como suscripción" para corredores de hidrógeno atestiguan el atractivo del modelo. La dependencia de los socios de servicio profundiza las relaciones con los proveedores e inyecta ingresos recurrentes, fortaleciendo los fundamentos comerciales del mercado de transporte por tuberías.

Por Aplicación: Petróleo y Gas Mantiene el Dominio mientras las Tuberías de CCS Emergen como Líder de Crecimiento

Petróleo y Gas continuó contribuyendo con el 50,82% de los ingresos en 2025, respaldado por una red estadounidense que superó las 885.233 millas operativas. La demanda diaria de gas alcanzó un récord de 99,7 bcf, impulsada por las exportaciones de GNL y la generación de energía. La expansión en las cuencas de Haynesville y Marcellus indujo nuevos gastos en recolección y compresión, mientras que los proyectos centrados en el crudo en el Pérmico elevaron la evacuación de condensados. Incluso en la Europa orientada a la transición, el suministro seguro de gas sigue siendo una prioridad política, preservando una cartera de proyectos de varios miles de millones de dólares. A medida que los sistemas heredados envejecen, la participación ponderada en petróleo del tamaño del mercado de transporte por tuberías disminuirá lentamente pero seguirá siendo dominante hasta 2031.

Las tuberías dedicadas a CCS, que crecen a una CAGR del 6,05%, son claramente el segmento emergente. Northern Lights en Noruega comenzó a inyectar CO₂ en septiembre de 2024, abriendo un servicio de almacenamiento paneuropeo. En los Estados Unidos, la conversión del Trailblazer de Tallgrass Energy marca un pivote clave de los hidrocarburos al tránsito de carbono. Los créditos fiscales bajo la Ley de Reducción de la Inflación reducen los costos de transporte de equilibrio y respaldan más proyectos. Los proveedores de materiales están desarrollando aleaciones resistentes a la corrosión y turboexpansores de alta compresión adaptados al CO₂ en fase densa. Estas innovaciones amplían la base direccionable y consolidan la trayectoria de crecimiento del mercado de transporte por tuberías.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Operación de Tuberías: Las Tuberías de Transmisión Mantienen el Liderazgo del Mercado mientras los Sistemas de Recolección se Expanden Rápidamente

Las líneas de Transmisión representaron el 62,88% de los ingresos de 2025, transportando grandes volúmenes a través de rutas interestatales y transfronterizas. Solo los Estados Unidos añadieron 10,1 Bcfd de capacidad interestatal, la mayor construcción anual desde 2018. Las inversiones se centran en eliminar cuellos de botella en el suministro a las terminales de exportación de GNL en la Costa del Golfo e integrar mezclas de gas renovable. Las especificaciones de alta presión, los sistemas de automatización y la detección mejorada de fugas exigen desembolsos de capital que mantienen al segmento dominante en la participación del mercado de transporte por tuberías.

Los sistemas de Recolección, vinculados principalmente a los yacimientos de esquisto, están creciendo a una CAGR del 6,17%. La longitud de la red alcanzó 500.854 millas en 2024, frente a las 491.000 millas del año anterior. Las nuevas normas de la PHMSA exigen inspecciones avanzadas de fugas y reparaciones aceleradas, lo que lleva a los pequeños operadores a modernizarse. Los robots de inspección miniaturizados y los paneles de cumplimiento basados en la nube reducen las barreras de entrada para los proveedores de tecnología. Regionalmente, el Pérmico y Haynesville impulsan la mayor parte de las adiciones, pero los yacimientos emergentes en Vaca Muerta de Argentina y Montney de Canadá también anclan nuevos ciclos de construcción, ampliando aún más el tamaño global del mercado de transporte por tuberías.

Análisis Geográfico

América del Norte posee el 42,95% de los ingresos, anclada por la red de gas de 885.233 millas de los Estados Unidos y las exportaciones récord de GNL que requieren nuevas tuberías hacia las terminales costeras. La Cuenca Pérmica, responsable del 46% del crudo estadounidense, continúa viendo construcciones incrementales de evacuación como Matterhorn Express, que ha reducido la quema de gas y estabilizado los diferenciales. La extensión de la Línea Troncal de Carbono de Alberta por parte de Canadá señala un compromiso creciente con la infraestructura de CCUS. La regulación sigue siendo un arma de doble filo: mientras que los mandatos de seguridad impulsan el gasto en tecnología, la prolongada tramitación de permisos puede paralizar los enlaces transfronterizos.

Asia Pacífico registra la CAGR más rápida con un 6,08%. Las tuberías de gas del oeste al este de China y el proyecto Urja Ganga de India ejemplifican los planes nacionales para desplazar el carbón por el gas. La demanda regional representó el 45% del crecimiento global del gas en 2024, reforzando la construcción de líneas de largo recorrido. Los sistemas de integridad habilitados por IoT reducen el tiempo de inactividad hasta en un 30%, acelerando los retornos sobre el capital y atrayendo inversores. Sin embargo, las fricciones geopolíticas y los obstáculos para la adquisición de tierras en el sudeste asiático pueden retrasar los calendarios.

Europa está reformando su red bajo imperativos de descarbonización y seguridad. La interrupción del tránsito ruso tensó el suministro e impulsó la recepción de GNL, lo que llevó a actualizaciones de flujo inverso. La Red Troncal Europea de Hidrógeno apunta a 53.000 km para 2040, respaldada por un tramo de financiación de EUR 250 millones anunciado en enero de 2025. Seis corredores de hidrógeno conectarán los centros de producción con los centros industriales, exigiendo la reutilización de tuberías y nueva tecnología de compresión. Las tuberías de carbono vinculadas a los sitios de almacenamiento del Mar del Norte también avanzan, proporcionando una palanca adicional para el crecimiento en el mercado de transporte por tuberías.

El panorama mixto de América Latina combina corredores petroleros maduros con oportunidades de gas en campos nuevos. El Corredor Sureste de TC Energy en México está previsto para su puesta en marcha a mediados de 2025, fortaleciendo el suministro regional. Las protestas de base en Brasil y Argentina prolongan los plazos de tramitación de permisos y elevan los costos, aunque los marcos innovadores de beneficio comunitario muestran promesas para reducir el riesgo de futuras líneas. Las normas de acceso abierto de Bolivia demuestran un modelo alternativo que equilibra el control estatal con la inversión privada.

Oriente Medio y África cuentan con abundantes reservas de hidrocarburos y líneas troncales de alta capacidad, aunque persisten los obstáculos de seguridad y financiación. Los estados del Golfo amplían las redes de crudo y productos para acomodar las actualizaciones de refinerías, mientras que las naciones de África Oriental persiguen líneas de exportación para nuevos descubrimientos de gas. En África, los modelos de Tuberías como Servicio para lechadas minerales ilustran cómo las estrategias de capital reducido pueden desbloquear proyectos incluso cuando la financiación tradicional es escasa.

Panorama Competitivo

La concentración del mercado es moderada, con ABB, Siemens, Emerson Electric y Schneider Electric aprovechando carteras diversificadas para asegurar grandes contratos de automatización e integridad. Cada uno está incorporando inteligencia artificial, gemelos digitales y ciberseguridad en sus ofertas principales, convirtiendo las cargas de cumplimiento en propuestas de valor. En América del Norte y Europa, estos actores establecidos se enfrentan a rivales especializados que comercializan detección de fugas de propósito único o drones de inspección, intensificando la competencia en torno a la velocidad de innovación.

Las estrategias centradas en servicios están proliferando. Honeywell ahora enfatiza los análisis de rendimiento basados en suscripción, prometiendo a los operadores un tiempo de actividad garantizado. Las soluciones de plataformas no tripuladas de Emerson demuestran cómo la automatización integrada puede reducir los gastos operativos y disminuir las emisiones. Las oportunidades de espacio en blanco persisten en Asia Pacífico y América Latina, donde la construcción de infraestructura coincide con el apetito de los operadores por servicios llave en mano. El transporte de hidrógeno y los corredores de CCUS forman nuevos campos de batalla, exigiendo actualizaciones de ciencia de materiales y automatización distintas de las normas del petróleo y el gas.

Los nuevos participantes disruptivos, como las matrices de sensores ultrasónicos de Baker Hughes y los enjambres de inspección autónomos de Halliburton, aumentan la precisión de detección y reducen las tasas de falsos positivos, presionando a los actores establecidos para acelerar la I+D. Los hitos regulatorios, como la norma de detección de fugas de la PHMSA de 2025, obligan a los operadores a actuar, ampliando efectivamente la demanda direccionable de tecnologías de monitoreo. El efecto neto es un mercado de transporte por tuberías dinámico donde la capacidad digital, la amplitud del servicio y la previsión regulatoria determinan la posición competitiva.

Líderes de la Industria del Transporte por Tuberías

ABB

Emerson Electric Co.

TechnipFMC plc

Siemens AG.

ESRI

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: TechnipFMC implementó un proyecto noruego de CCS que almacena 1,5 millones de t de CO₂ anualmente, con planes de ampliar la capacidad a 5 millones de t.

- Mayo 2025: Emerson Electric suministró más de 200 actuadores a una plataforma de gas del Mar del Norte holandés, permitiendo una operación totalmente no tripulada y de emisiones casi nulas.

- Marzo 2025: Siemens AG lanzó una nueva suite de monitoreo digital de tuberías, ampliando sus perspectivas de crecimiento en el mercado de transporte por tuberías.

- Marzo 2025: La Unión Europea aprobó planes de ayuda estatal para la producción de hidrógeno renovable en Austria y Lituania.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de transporte por tuberías como los ingresos generados por el diseño, la construcción, la operación y el mantenimiento de tuberías de transmisión, distribución y recolección que transportan petróleo y gas, lechada de carbón, agua, productos químicos y flujos emergentes de CO₂ o hidrógeno. La valoración se refiere al gasto de los usuarios finales en soluciones y servicios asociados suministrados por proveedores especializados y prestadores de servicios en todo el mundo.

Exclusión del alcance: no cubrimos las ventas de acero para fabricación de tuberías, drones de inspección ni el rendimiento de refinerías aguas abajo.

Descripción General de la Segmentación

- Por Tipo de Solución

- Soluciones de Seguridad

- Automatización y Control

- Soluciones de Integridad y Seguimiento

- Soluciones de Comunicación en Red

- Otras Soluciones

- Por Tipo de Servicio

- Servicios de Consultoría

- Servicios Gestionados

- Mantenimiento y Soporte

- Por Aplicación

- Petróleo y Gas

- Lechada de Carbón

- Productos Químicos

- Agua y Aguas Residuales

- Otras Aplicaciones

- Por Operación de Tuberías

- Tuberías de Transmisión

- Tuberías de Distribución

- Tuberías de Recolección

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Países Nórdicos

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Sudeste Asiático

- Australia

- Resto de Asia Pacífico

- América del Sur

- Argentina

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Catar

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a contratistas de ingeniería, adquisiciones y construcción, operadores intermedios y proveedores de soluciones digitales en América del Norte, Europa, el Consejo de Cooperación del Golfo, China y Australia. Las conversaciones aclararon los plazos promedio de los proyectos, los puntos de precio de servicio vigentes y las tasas de adopción reales de los módulos de automatización, ayudándonos a validar los indicadores secundarios y cerrar las brechas de datos antes de la triangulación.

Investigación Documental

Comenzamos con fundamentos de acceso público como volúmenes de producción y comercio de la Agencia Internacional de Energía, la Administración de Información Energética de los EE. UU., Eurostat, la Oficina Nacional de Estadísticas de China y la OPEP. Los conocimientos complementarios provinieron de asociaciones comerciales como la Asociación Internacional de Productores de Petróleo y Gas y el Instituto Global de CCS, además de tendencias de patentes extraídas de Questel y presentaciones corporativas 10-K. Para las carteras de inversión de capital regional, los registros de envíos aduaneros a los que se accedió a través de Volza y los avisos de contratos en Tenders Info añadieron un contexto crucial a nivel de proyecto. Estas fuentes enmarcaron la demanda histórica, los corredores de precios y la expansión de la red. La lista es indicativa; muchas otras referencias respaldaron las verificaciones de datos a lo largo de la elaboración.

Dimensionamiento del Mercado y Previsión

Un modelo descendente de «rendimiento a gasto» convierte los volúmenes regionales de petróleo, gas y agua en kilómetros de tuberías requeridos, aplica el gasto de capital y operativo promedio ponderado por kilómetro, luego incorpora la penetración de servicios de software para recrear el gasto de 2025. Las sumas de proveedores y las verificaciones cruzadas de precio de venta promedio por despliegue proporcionan pruebas ascendentes, con las divergencias reconciliadas a través de llamadas iterativas con expertos. Las variables clave incluyen el crecimiento de la producción de crudo, las rutas comerciales de GNL, la longitud de la cartera de proyectos de captura de carbono, la frecuencia de auditorías de integridad y el costo promedio de los módulos de automatización. Las previsiones hasta 2030 se basan en regresión multivariante combinada con análisis de escenarios para el ritmo de la transición energética; los coeficientes se someten a pruebas de estrés con tres casos macroeconómicos compartidos con los encuestados de la industria.

Validación de Datos y Ciclo de Actualización

Los resultados pasan controles de anomalías, revisión por pares y umbrales de varianza antes de la aprobación. Actualizamos el modelo anualmente y emitimos actualizaciones intermedias cuando eventos materiales, como grandes sanciones a tuberías o cambios en la política del hidrógeno, afectan los supuestos.

Por Qué Nuestra Línea de Base del Transporte por Tuberías Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes paquetes de servicios, tratan el software por separado o convierten las monedas locales en fechas inconsistentes.

Los principales factores de brecha incluyen la inclusión de la fabricación de líneas de recolección en algunos modelos, diferentes puntos de vista sobre la aceleración de las tuberías de hidrógeno y variados ritmos de actualización que no captan la inflación de costos a mitad de año. El alcance disciplinado de Mordor, el panel de divisas en tiempo real y la recalibración anual con expertos reducen estas variaciones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 26,58 mil millones (2025) | ||

| USD 21,48 mil millones (2024) | Consultora Global A | Excluye el software de comunicación en red; año base de tipo de cambio conservador |

| USD 61,37 mil millones (2024) | Asociación de la Industria B | Agrupa las ventas de acero para tuberías y los ingresos por servicios de proceso, alcance de activos más amplio |

Estos contrastes muestran que, si bien otros editores proporcionan señales útiles, el enfoque actualizado y de alcance disciplinado de Mordor ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Qué cifras de ingresos definen el mercado global de transporte por tuberías en 2026 y 2031?

El mercado genera USD 27,88 mil millones en 2026 y se proyecta que aumente a USD 35,43 mil millones para 2031, siguiendo una CAGR del 4,91%.

¿Qué región lidera actualmente la industria y cuál se está expandiendo más rápidamente?

América del Norte posee el 42,95% de los ingresos de 2025 gracias a las exportaciones de GNL impulsadas por el esquisto, mientras que Asia Pacífico está previsto que crezca a una CAGR del 6,08% respaldada por la rápida industrialización y las actualizaciones de integridad habilitadas por IoT.

¿Qué área de aplicación registra el crecimiento más rápido y qué impulsa ese impulso?

Las tuberías de CO₂ dedicadas a CCS ofrecen una CAGR del 6,05% a medida que las normas de la EPA exigen una captura del 90% en las plantas de carbón, generando demanda de hasta 30.000-96.000 millas de nuevas líneas de transporte de carbono.

¿Cómo están mejorando las tecnologías de IoT e inteligencia artificial la eficiencia operativa de los operadores de tuberías?

Las densas redes de sensores, los análisis de borde y los algoritmos predictivos permiten a los operadores en China e India prever fallos, reduciendo el tiempo de inactividad no planificado hasta en un 30% y cambiando el mantenimiento de reactivo a programación basada en condiciones.

¿Qué hitos regulatorios podrían tener el impacto más significativo en las decisiones de inversión hasta 2031?

Las políticas clave incluyen la norma de detección de fugas de gas de la PHMSA de 2025, el mandato final de captura de CO₂ de la EPA para plantas de energía, y la tramitación acelerada de permisos de la UE más los EUR 250 millones de financiación para corredores de hidrógeno, cada uno dirigiendo capital hacia la seguridad, la descarbonización y la infraestructura reutilizada.

¿Qué papel desempeñarán las tuberías de captura de carbono en las perspectivas a mediano plazo de la industria?

Proyectos como Northern Lights de Noruega y la conversión del Trailblazer en los Estados Unidos confirman que las redes de transporte de CO₂ a gran escala están pasando del concepto a la operación, posicionando al segmento como punto focal de crecimiento e innovación tecnológica durante la próxima década.

Última actualización de la página el: