Tamaño y Participación del Mercado de Tioquímicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

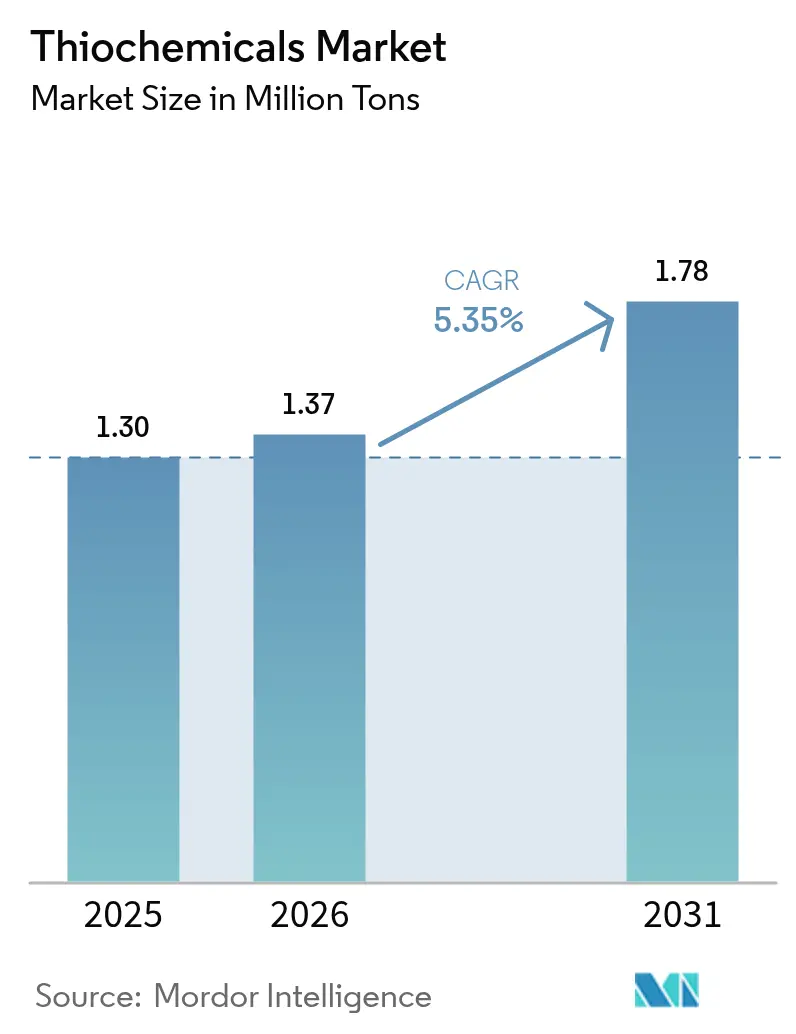

| Volumen del Mercado (2026) | 1.37 Millones de toneladas |

| Volumen del Mercado (2031) | 1.78 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tioquímicos por Mordor Intelligence

El tamaño del mercado de tioquímicos en 2026 se estima en 1,37 millones de toneladas, creciendo desde el valor de 2025 de 1,30 millones de toneladas, con proyecciones para 2031 que muestran 1,78 millones de toneladas, creciendo a una CAGR del 5,35% durante el período 2026-2031. El fuerte consumo de proteínas, la demanda estable de catalizadores de refinería y las aplicaciones emergentes de solventes de grado para baterías son los principales vectores de crecimiento que sostienen el mercado de tioquímicos. La intensificación de la modernización ganadera en Asia-Pacífico, las actualizaciones de refinerías orientadas al cumplimiento del diésel de ultra bajo contenido de azufre y la creciente adopción de dimetilsulfóxido de alta pureza en la fabricación electrónica anclan conjuntamente la trayectoria positiva del mercado. Los productores integrados despliegan tecnologías propietarias y amplían las capacidades regionales para asegurar el suministro de azufre como materia prima, optimizar costos y profundizar el compromiso con los clientes en los ámbitos de la nutrición animal, la refinación y la electrónica. Las presiones regulatorias en favor de agentes de sulfuración más seguros, junto con la innovación en vías de base biológica, están abriendo nuevas oportunidades al tiempo que elevan los gastos de cumplimiento. La resiliencia de la cadena de suministro, especialmente en la adquisición de azufre elemental, se ha convertido por tanto en un diferenciador decisivo para el éxito a largo plazo dentro del mercado de tioquímicos.

Conclusiones Clave del Informe

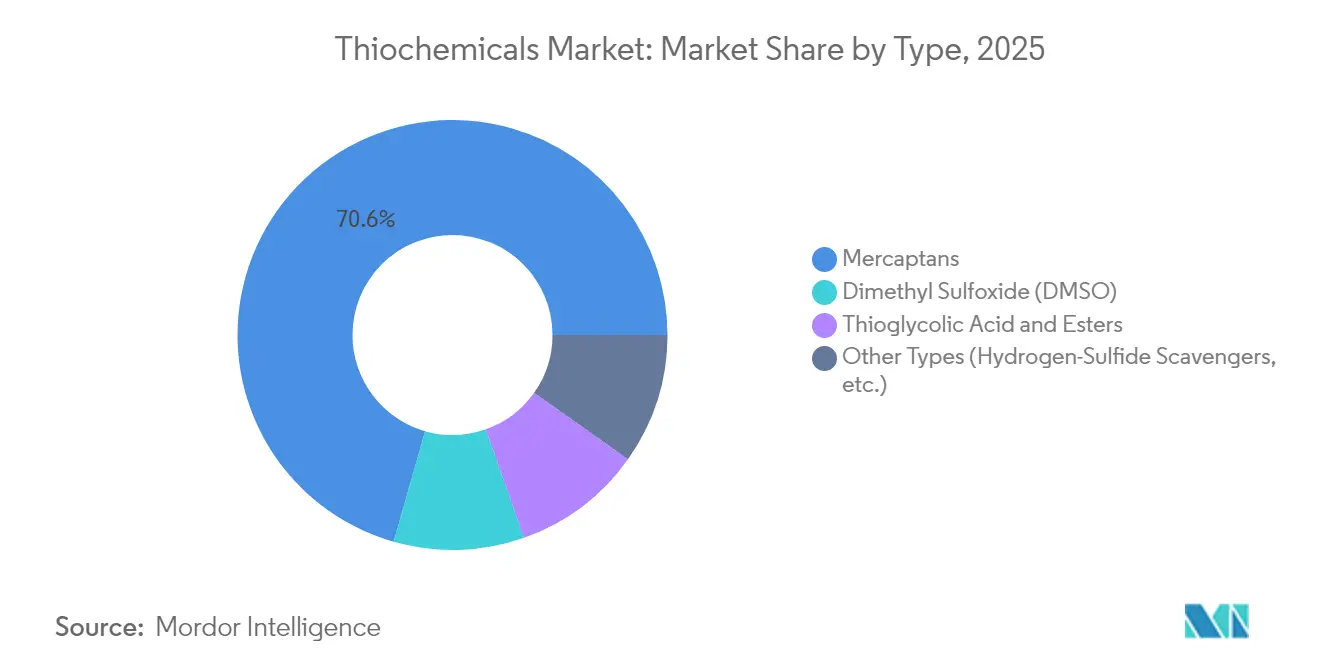

- - Por tipo de producto, los mercaptanos lideraron con una participación del 70,59% en el mercado de tioquímicos en 2025, y se prevé que se expandan a una CAGR del 5,62% hasta 2031.

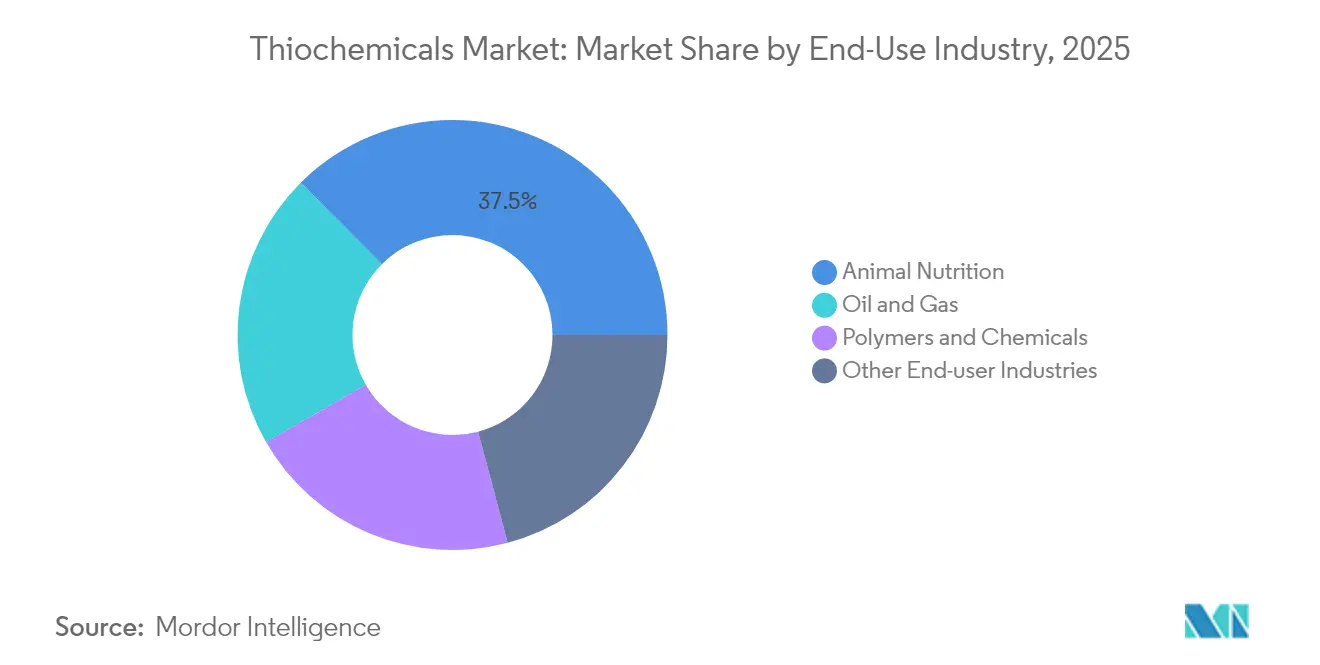

- - Por industria de uso final, la nutrición animal representó el 37,48% del tamaño del mercado de tioquímicos en 2025 y está previsto que crezca a una CAGR del 6,44% hasta 2031.

- - Por geografía, Asia-Pacífico concentró el 38,55% del mercado de tioquímicos en 2025, y se proyecta que registre la CAGR regional más rápida del 6,33% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tioquímicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de metionina por parte de productores industriales de alimentos para animales | +1.80% | Global con Asia-Pacífico y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Expansión del uso del Dimetil Disulfuro como agente de sulfuración de catalizadores de refinería | +1.20% | Global, concentrado en las principales regiones de refinación | Largo plazo (≥ 4 años) |

| Adopción de tioquímicos en baterías avanzadas | +0.90% | Asia-Pacífico como núcleo, con expansión hacia América del Norte y la UE | Largo plazo (≥ 4 años) |

| Creciente uso de tioquímicos en la producción de metionina | +0.70% | Global, con énfasis en centros de producción integrados | Mediano plazo (2-4 años) |

| Crecimiento en las campañas de desulfuración de diésel de ultra bajo contenido de azufre | +0.60% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Metionina por Parte de Productores Industriales de Alimentos para Animales

Los productores mundiales de aves de corral y acuicultura están ampliando formulaciones de alimentos premium que dependen de la metionina derivada de tioquímicos, estimulando así inversiones adicionales en capacidad en el mercado de tioquímicos. Evonik Industries opera centros integrados en Amberes, Mobile y Singapur con una producción agregada que supera las 700.000 t por año, lo que subraya la intensidad de capital vinculada a este aumento de la demanda. El crecimiento del consumo sigue siendo más pronunciado en Asia-Pacífico, donde los ingresos y la ingesta de proteínas aumentan en paralelo con la consolidación de las granjas comerciales. Las evaluaciones científicas revelan que la DL-metionina mejora el metabolismo hepático y el estrés oxidativo, mientras que la L-metionina acelera el aumento de peso en pollos de engorde, creando nichos de aditivos diferenciados que respaldan precios premium. Los complejos integrados de tioquímicos a metionina reducen los costos logísticos, disminuyen la volatilidad de los insumos de azufre y protegen los márgenes, lo que lleva a los principales productores a reforzar las estrategias de integración hacia atrás. En consecuencia, el efecto de arrastre sostenido de la metionina garantiza que el mercado de tioquímicos mantenga una base sólida de demanda a medida que las industrias de alimentos escalan.

Expansión del Uso del Dimetil Disulfuro como Agente de Sulfuración de Catalizadores de Refinería

Las refinerías prefieren cada vez más el dimetil disulfuro (DMDS) para activar los catalizadores de hidrotratamiento porque suministra volumétricamente más azufre con menos preocupaciones de seguridad que el sulfuro de hidrógeno, alineándose con las normas de protección de los trabajadores y los imperativos de operación continua. Las evaluaciones técnicas muestran que los grados Exact-S basados en DMDS elevan rápidamente la actividad catalítica al tiempo que minimizan la manipulación de materiales peligrosos, lo que permite a las refinerías cumplir con límites de azufre en combustibles más estrictos. El cambio global hacia el diésel de ultra bajo contenido de azufre acelera esta tendencia de sustitución, especialmente en América del Norte, Oriente Medio y los emergentes centros de refinación asiáticos que están experimentando expansiones de capacidad. La investigación publicada en ScienceDirect valida que los catalizadores sulfurados con DMDS cumplen o superan el rendimiento logrado con la presulfuración con H₂S en condiciones de desulfuración profunda. El coprocesamiento de diésel renovable está impulsando aún más la adopción de DMDS porque las mezclas de materias primas requieren agentes de sulfuración versátiles capaces de estabilizar catalizadores expuestos a compuestos oxigenados. En conjunto, estas ventajas operativas garantizan un crecimiento persistente del volumen de DMDS dentro del mercado más amplio de tioquímicos.

Adopción de Tioquímicos en Baterías Avanzadas

El dimetilsulfóxido (DMSO) demuestra un poder de solvatación deseable, estabilidad térmica y baja viscosidad, cualidades que aumentan la capacidad de descarga y la vida útil de los ciclos en las químicas de baterías de litio-oxígeno y zinc-aire. Una adición de electrolito de DMSO al 5% aumentó la utilización del zinc al tiempo que suprimía la pasivación en las celdas de baterías de flujo, lo que señala un claro potencial para soluciones de almacenamiento a escala de red. Al mismo tiempo, los fabricantes de semiconductores solicitan solventes DMSO de Grado Electrónico de alta pureza que superan el 99,99% de pureza para procesos de TFT-LCD y grabado, ofreciendo a los proveedores márgenes más elevados. Se prevé que el crecimiento de las flotas de vehículos eléctricos y la construcción de almacenamiento estacionario amplíen la demanda de solventes especiales, particularmente en Asia-Pacífico, donde se concentran las gigafábricas de baterías. Los productores, por tanto, mejoran las líneas de purificación e instituyen rigurosos controles de contaminación, creando un nivel de producto premium dentro del mercado de tioquímicos. Los diseños emergentes de estado sólido y cátodos ricos en azufre también apuntan a casos de uso más amplios de tioquímicos, posicionando a los proveedores para oportunidades atractivas a largo plazo.

Creciente Uso de Tioquímicos en la Producción de Metionina

La síntesis industrial de metionina depende del metil mercaptano y de intermediarios relacionados, lo que lleva a las empresas a desarrollar unidades de producción contiguas que convierten el azufre elemental hasta la producción final de aminoácidos[1]Sociedad Química Americana, "Rutas Integradas de Fabricación de Metionina," acs.org . Los científicos están perfeccionando vías de base biológica transformando el glicerol y otras materias primas renovables en materias primas tioquímicas, contribuyendo a los objetivos de descarbonización al tiempo que reducen la dependencia de los volátiles mercados del azufre. Los sistemas microbianos diseñados han logrado recientemente títulos de L-cisteína superiores a 33,8 g L-¹, creando perspectivas para cascadas enzimáticas que se integran perfectamente con las plantas clásicas de metionina. Estas innovaciones podrían moderar las fluctuaciones de precios de las materias primas al tiempo que reducen la huella ambiental de la producción de aminoácidos a gran escala. Los despliegues en etapa temprana siguen siendo modestos, pero subrayan la evolución dinámica que mantiene al mercado de tioquímicos tecnológicamente vibrante y cada vez más sostenible.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de toxicidad y gestión de olores | -0.80% | Global con aplicación más estricta en mercados desarrollados | Corto plazo (≤ 2 años) |

| Volatilidad en los precios del azufre elemental | -0.60% | Global, las aplicaciones sensibles al costo son las más afectadas | Corto plazo (≤ 2 años) |

| Riesgo de concentración de productores que causa perturbaciones en el suministro | -0.40% | Global, las cadenas de suministro de Asia-Pacífico son las más vulnerables | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Toxicidad y Gestión de Olores

Los tioquímicos poseen fuertes olores y perfiles de toxicidad que obligan a los productores a invertir en sistemas de contención, depuradores e infraestructura especializada de manipulación, elevando así los costos operativos. Las enmiendas de 2024 al Programa de Gestión de Riesgos de la Agencia de Protección Ambiental de los Estados Unidos incrementan el gasto anual en cumplimiento de las plantas de productos químicos orgánicos sintéticos en 256,9 millones de USD a una tasa de descuento del 3%, una carga que recae sobre varias instalaciones de tioquímicos[2]Registro Federal, "Requisitos de Prevención de Liberaciones Accidentales," federalregister.gov . Los cartuchos adsorbentes de olores patentados y los biorreactores de membrana orientados a la eliminación del 100% de DMSO demuestran las soluciones disponibles, aunque estas tecnologías requieren desembolsos de capital significativos y supervisión técnica. Las fábricas de semiconductores en Taiwán y Corea del Sur aplican reactores de membrana aeróbica adaptados a las corrientes de aguas residuales cargadas de DMSO, lo que demuestra que los mercados finales también trasladan criterios de descarga más estrictos a lo largo de la cadena de suministro. El mayor escrutinio ambiental puede acelerar el cambio hacia formulaciones de bajo olor, pero probablemente restringirá la expansión de la producción a corto plazo en las instalaciones heredadas, moderando el crecimiento a corto plazo del mercado de tioquímicos.

Volatilidad en los Precios del Azufre Elemental

Los precios al contado del azufre elemental se triplicaron con creces durante 2024, subiendo de 69 USD t-¹ a 216 USD t-¹ en ciertos puertos, impulsados por interrupciones de mantenimiento en refinerías y repuntes de la demanda de fertilizantes[3]Servicio Geológico de los Estados Unidos, "Resumen de Productos Minerales del Azufre," usgs.gov . Las interrupciones ferroviarias en el oeste de Canadá redujeron las exportaciones, tensando el suministro y escalando los costos para las plantas de mercaptanos de la Costa del Golfo de los Estados Unidos que dependen del azufre importado. Dado que la adquisición de azufre puede representar hasta el 25% de los costos en efectivo para los productores de metil mercaptano, los picos de precios comprimen los márgenes y complican las negociaciones de contratos con clientes de alimentos para animales y refinación. Algunos actores integrados cubren la volatilidad mediante acuerdos de compra a largo plazo con refinerías, aunque las empresas tioquímicas más pequeñas e independientes enfrentan una exposición más aguda. Tales fluctuaciones introducen incertidumbre en la elaboración de presupuestos de capital y pueden retrasar los proyectos de eliminación de cuellos de botella, aplicando así un freno leve pero persistente al mercado de tioquímicos en aplicaciones sensibles al costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Mercaptanos Sostienen el Liderazgo del Mercado

Los mercaptanos capturaron el 70,59% de la participación del mercado de tioquímicos en 2025 debido a su centralidad en la síntesis de dimetil disulfuro y la fabricación de metionina. El segmento se expandió junto con las nuevas refinerías y plantas de alimentos asiáticas que demandan suministros confiables de metil mercaptano y etanotiol. El DMDS sigue siendo el agente de sulfuración de referencia porque suministra de forma segura un alto contenido de azufre por unidad de masa, reduciendo los tiempos de parada durante la activación del catalizador. Los clientes en las mega-refinerías de Oriente Medio realizan pedidos a granel con años de anticipación, garantizando un rendimiento predecible para los productores integrados de mercaptano-DMDS. Los avances en los reactores continuos de oxidación de mercaptanos también han mejorado los rendimientos, reduciendo los costos variables y respaldando una perspectiva de CAGR del 5,62% para los mercaptanos hasta 2031. Un mayor potencial podría surgir de las iniciativas de bio-mercaptanos que prometen reducir la intensidad de carbono al tiempo que ofrecen a los proveedores una ventaja de marketing en jurisdicciones con mecanismos emergentes de ajuste en frontera por carbono.

El dimetilsulfóxido mantiene una participación significativa en el mercado de tioquímicos por volumen. Los ensambladores de electrónica de consumo ahora demandan rangos de pureza más altos que limitan los iones metálicos a menos de 100 ppt, lo que impulsa a los productores a instalar columnas de doble destilación y sistemas de acero inoxidable que inhiben la contaminación. El abastecimiento seguro de DMSO de grado farmacéutico para criopreservación y formulaciones oncológicas también está aumentando en Europa, ampliando la diversidad de aplicaciones. El ácido tioglicólico y los ésteres mantienen roles estables aunque de nicho en cosméticos para el cuidado del cabello, estabilizadores de calor para PVC y eliminación de fotorresistencias en microelectrónica. Otras químicas menores como los polisulfuros y los tiazoles abordan la vulcanización del caucho y la captación de H₂S en campos petrolíferos, proporcionando flujos de ingresos suplementarios de alto margen para los innovadores dispuestos a participar en la síntesis personalizada.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Uso Final: La Nutrición Animal Lidera el Crecimiento

La nutrición animal dominó con el 37,48% del tamaño del mercado de tioquímicos en 2025, ya que los integradores construyen complejos de metionina cada vez más grandes contiguos a las unidades de mercaptanos en Asia y América del Norte. Las dietas de maíz y harina de soja carecen de metionina adecuada, lo que lleva a los formuladores de alimentos a dosificar formas sintéticas a niveles controlados que optimizan las tasas de conversión alimenticia. El creciente consumo de carne de aves de corral en Indonesia, México y Egipto alimenta un crecimiento constante del volumen, mientras que el cambio de la acuicultura hacia proteínas vegetales intensifica los requisitos de metionina para igualar el rendimiento de la harina de pescado. Los investigadores continúan publicando evidencia que muestra mejoras significativas en el aumento de peso corporal y el estado antioxidante cuando se añade DL-metionina o metionina análoga hidroxi al 0,15-0,20% del peso de la ración. La demanda agregada de metionina, por tanto, sustenta una base resiliente para los volúmenes generales del mercado de tioquímicos.

En el sector de petróleo y gas, el DMDS, los polisulfuros y los aditivos sulfurados desempeñan un papel crucial. Estas sustancias ayudan a combatir la corrosión, mantener un contenido equilibrado de azufre y estabilizar los catalizadores, particularmente durante el procesamiento de reformado pesado. Las adiciones de capacidad de hidrotratamiento global mantendrán una demanda sustancial de agentes de sulfuración, particularmente en el impulso de combustibles limpios en ascenso de Asia-Pacífico. Las aplicaciones de polímeros y productos químicos aprovechan los tioquímicos como agentes de transferencia de cadena, aceleradores de vulcanización y bloques de construcción para resinas de alto índice de refracción utilizadas en lentes de teléfonos inteligentes. La electrónica, la limpieza de semiconductores y los agroquímicos exhiben colectivamente un potencial de CAGR de un solo dígito medio a alto, impulsado por la demanda de solventes ultrapuros y soluciones nutritivas azufradas; estos segmentos, aunque más pequeños en términos de peso, ofrecen márgenes atractivos que fomentan la especialización de productos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico concentró el 38,55% de la participación del mercado de tioquímicos en 2025 y se proyecta que se expanda a una CAGR del 6,33% hasta 2031, impulsada por la escala manufacturera y la diversidad de la demanda aguas abajo. La expansión de refinerías en China combinada con el aumento de la producción avícola asegura levantamientos constantes de mercaptanos, mientras que los ensambladores locales de electrónica consumen grados premium de DMSO para la fabricación de LCD y memoria. El segmento de productos químicos especiales de India se beneficia de los modelos de abastecimiento globales "China + 1", acelerando la inversión en capacidades integradas de metionina y DMDS. Malasia y Tailandia atraen a multinacionales de materiales avanzados que valoran el acceso al libre comercio y los marcos de política de apoyo, ampliando así los nodos de demanda regional de tioquímicos.

Los estrictos estándares ambientales en América del Norte, que exigen combustibles de ultra bajo contenido de azufre y controles avanzados de olores, fortalecen la posición del mercado de la región. El Consejo Americano de Química anticipa un crecimiento del 15% en la demanda química doméstica para 2033, pero las adiciones de capacidad van a la zaga, lo que implica una mayor dependencia de las importaciones y oportunidades para expansiones incrementales de tioquímicos. La Costa del Golfo alberga parques tioquímicos verticalmente integrados que alimentan la producción regional de metionina y DMDS, beneficiándose del abundante hidrógeno derivado del esquisto y de una logística robusta. La producción de azufre de Canadá convierte a las refinerías locales en proveedores estratégicos de los productores de mercaptanos, aunque la congestión ferroviaria y las limitaciones portuarias ocasionalmente interrumpen los flujos, lo que lleva a estrategias de acumulación de inventarios.

Europa sigue siendo tecnológicamente madura y ambientalmente progresista, promoviendo la investigación de tioquímicos de base biológica mientras penaliza las emisiones. Arkema, con sede en Francia, innova con donadores de azufre Vultac orientados a los mercados de caucho especial que sirven a marcas de neumáticos premium. Los clústeres químicos alemanes canalizan fondos hacia proyectos de economía circular centrados en el azufre a partir de residuos y el calor de proceso neutro en carbono, iniciativas que podrían remodelar las estructuras de suministro regionales. América del Sur y Oriente Medio y África representan colectivamente menos del 10% del comercio mundial en la actualidad, aunque las actualizaciones de refinerías en Brasil y la diversificación petroquímica en Arabia Saudita apuntan a futuras oportunidades en el mercado de tioquímicos a medida que las cadenas de suministro localizadas maduran y las políticas ambientales se endurecen.

Panorama Competitivo

El mercado de tioquímicos sigue siendo moderadamente fragmentado. Los grandes productores integrados aprovechan el conocimiento propietario de la oxidación de mercaptanos, el abastecimiento cautivo de azufre y las carteras de productos de múltiples aplicaciones para mantener el poder de fijación de precios. El reciente desembotellamiento de la planta de Beaumont de Arkema por 100 millones de USD elevará la capacidad de DMDS en un 30% y acortará los plazos de entrega para los refinadores de América del Norte. Chevron Phillips Chemical enfatiza los compromisos de economía circular que resuenan con los clientes de refinerías que buscan reducciones de emisiones de Alcance 3, asegurando contratos de suministro a largo plazo reconocidos por los galardones de seguridad 2024 del Consejo Americano de Química.

La rivalidad se manifiesta a través de la optimización continua de procesos, el servicio técnico de valor añadido y los programas de codesarrollo con clientes. Las solicitudes de patentes revelan avances como la producción de mercaptanos mejorada por enzimas que posiblemente ofrece eficiencias catalíticas superiores a 100.000 M-¹ s-¹, lo que podría reducir drásticamente la intensidad energética y generar ahorros de costos significativos. Los innovadores más pequeños se centran en formulaciones de nicho como DMSO de grado litio y biotiololes derivados de la fermentación, dirigiéndose a usuarios finales dispuestos a pagar primas por sostenibilidad o pureza. Las fusiones y adquisiciones se centran en la expansión geográfica y la seguridad de las materias primas. En general, la calidad del producto, el cumplimiento normativo y la opcionalidad de materias primas de azufre continúan definiendo la ventaja competitiva.

Líderes de la Industria de Tioquímicos

Arkema

BRUNO BOCK

Chevron Phillips Chemical Company LLC.

Daicel Corporation

Toray Fine Chemicals

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2024: El Consejo Americano de Química ha reconocido a Chevron Phillips Chemical y a otros líderes de la industria por su destacado desempeño en seguridad y su compromiso con la sostenibilidad. Este reconocimiento subraya el énfasis en la seguridad y la sostenibilidad en el mercado de tioquímicos.

- Septiembre de 2023: Arkema ha anunciado planes para expandir su capacidad de producción global de DMDS (dimetil disulfuro), un tioquímico, en su instalación de Beaumont en los Estados Unidos. Se espera que esta expansión fortalezca la posición de Arkema en el mercado de tioquímicos y satisfaga la creciente demanda global de DMDS.

Alcance del Informe Global del Mercado de Tioquímicos

Los tioquímicos son un tipo de producto químico en el que la molécula de oxígeno es reemplazada por azufre, dando lugar a la formación de un tiocompuesto. La tionación es un proceso químico que ocurre cuando los iones de azufre reemplazan a los iones de oxígeno. El azufre es una molécula significativa utilizada en la fabricación de tioquímicos, principalmente el metil mercaptano, que sirve como precursor del aminoácido utilizado en los productos de alimentos para animales. El mercado de tioquímicos está segmentado por tipo, industria de uso final y geografía. Por tipo, el mercado está segmentado en mercaptano, dimetilsulfóxido, ácido tioglicólico, éster y otros. Por industria de uso final, el mercado está segmentado en nutrición animal, petróleo y gas, polímeros y productos químicos, y otras industrias de uso final. El informe también cubre los tamaños de mercado y las previsiones para el mercado de tioquímicos en 12 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del volumen (toneladas).

| Mercaptanos |

| Dimetilsulfóxido (DMSO) |

| Ácido Tioglicólico y Ésteres |

| Otros Tipos (Captadores de Sulfuro de Hidrógeno, etc.) |

| Nutrición Animal |

| Petróleo y Gas |

| Polímeros y Productos Químicos |

| Otras Industrias de Uso Final (Electrónica y Limpieza de Semiconductores, Agroquímicos, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Mercaptanos | |

| Dimetilsulfóxido (DMSO) | ||

| Ácido Tioglicólico y Ésteres | ||

| Otros Tipos (Captadores de Sulfuro de Hidrógeno, etc.) | ||

| Por Industria de Uso Final | Nutrición Animal | |

| Petróleo y Gas | ||

| Polímeros y Productos Químicos | ||

| Otras Industrias de Uso Final (Electrónica y Limpieza de Semiconductores, Agroquímicos, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tioquímicos?

El tamaño del mercado de tioquímicos alcanzó 1,37 millones de toneladas en 2026 y se prevé que llegue a 1,78 millones de toneladas en 2031.

¿Qué segmento genera la mayor demanda de tioquímicos?

La nutrición animal lidera la demanda, con una participación del 37,48% del mercado en 2025 gracias a los requisitos de metionina en los alimentos para aves de corral y acuicultura.

¿Por qué se prefiere el dimetil disulfuro en las refinerías?

El DMDS ofrece una mayor entrega de azufre por unidad y mayor seguridad que el sulfuro de hidrógeno, lo que permite una activación eficiente del catalizador para el cumplimiento del diésel de ultra bajo contenido de azufre.

¿Qué región crece más rápido en el mercado de tioquímicos?

Asia-Pacífico muestra el crecimiento más rápido con una CAGR del 6,33%, respaldada por la expansión de las industrias ganaderas, de refinación y electrónica.

¿Cómo influyen las regulaciones ambientales en los productores de tioquímicos?

Los mandatos más estrictos de toxicidad y olores requieren costosos sistemas de contención e impulsan la innovación hacia una producción más limpia, impactando los gastos operativos y las prioridades de inversión.

Última actualización de la página el: