Tamaño y cuota del mercado de gestión de flotas en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

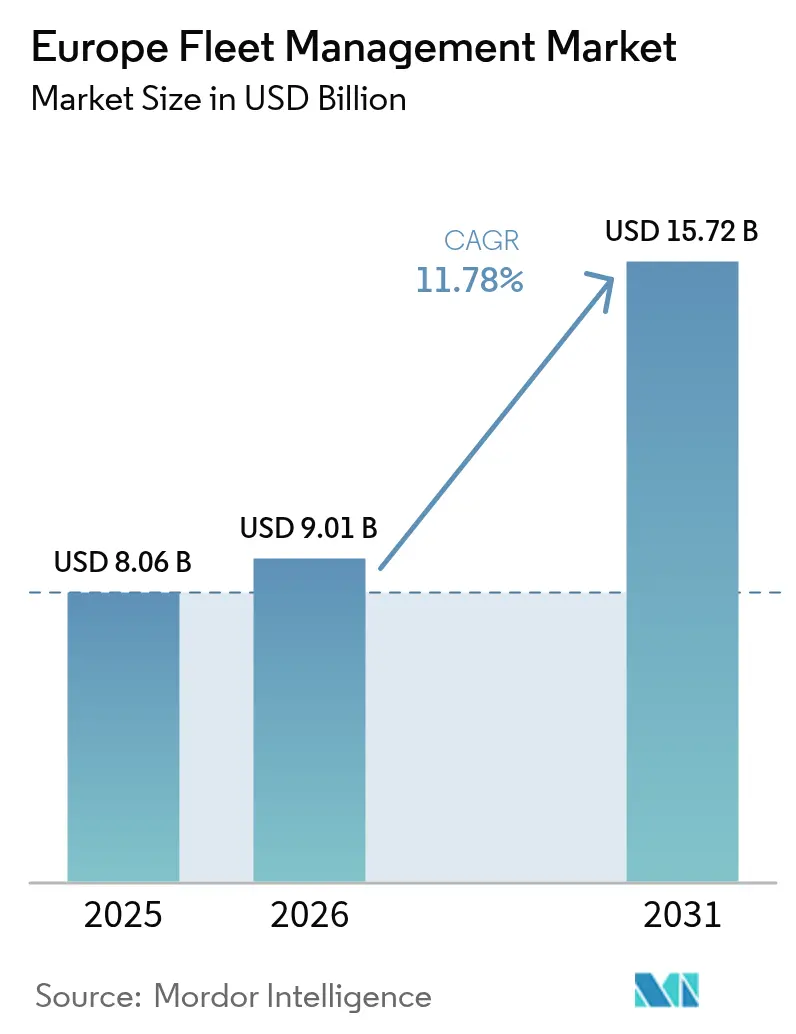

| Tamaño del mercado en el año base (2025) | 8.06 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.78% CAGR |

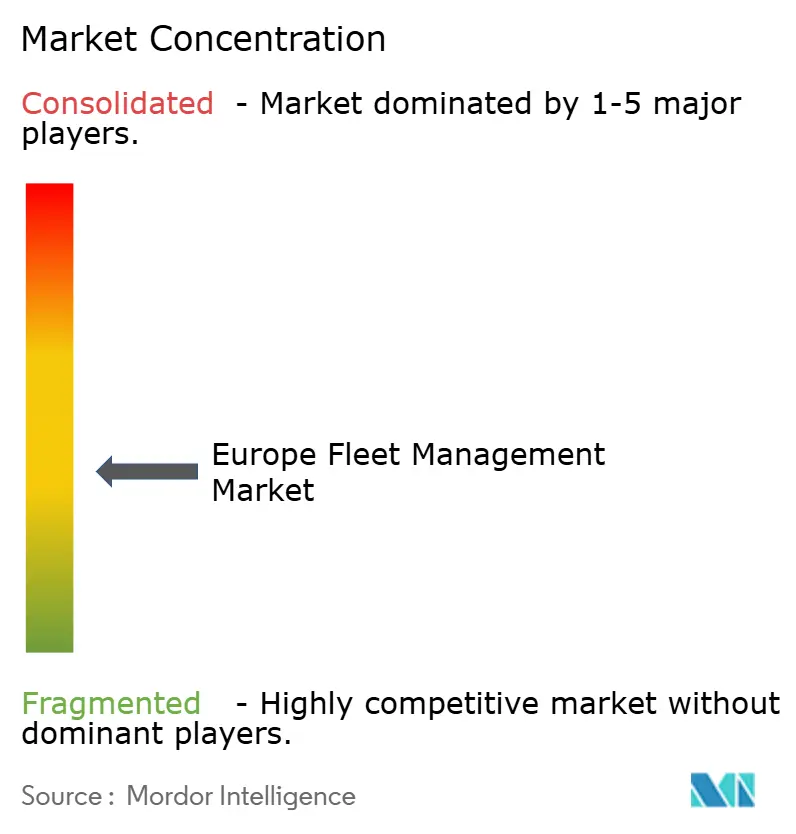

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de gestión de flotas en Europa por Mordor Intelligence

El mercado de gestión de flotas en Europa fue valorado en 8.060 millones de USD en 2025 y se estima que crecerá desde 9.010 millones de USD en 2026 hasta alcanzar los 15.720 millones de USD en 2031, a una CAGR del 11,78% durante el período de previsión (2026-2031). La creciente presión regulatoria, la expansión de las arquitecturas de vehículos conectados y la intensificación de la logística de última milla están ampliando conjuntamente la demanda potencial. La norma de la Fase II del tacógrafo inteligente de la UE, que entra en vigor en 2025, obliga a la transmisión de datos en tiempo real, convirtiendo la telemática de una herramienta de eficiencia opcional en un requisito de cumplimiento normativo.[1]Comisión Europea, "Tacógrafos inteligentes," ec.europa.eu El crecimiento del volumen del comercio electrónico eleva el kilometraje de las entregas urbanas, impulsando a los operadores hacia la optimización granular de rutas y el análisis del comportamiento del conductor. Al mismo tiempo, la caída de las tarifas de IoT celular y la adopción de eSIM reducen los costos de conectividad, mientras que la cobertura 5G habilita aplicaciones de alto ancho de banda como la supervisión de seguridad de video mediante IA.[2]Vodafone Group, "Tendencias de conectividad IoT en Europa 2025," vodafone.com Los fabricantes de equipos originales (OEM) están abriendo interfaces de programación de aplicaciones (API) para monetizar los flujos de datos del vehículo, ofreciendo a las flotas una vía directa hacia la telemática embebida. Por último, los objetivos nacionales de reducción de carbono y las zonas de bajas emisiones aceleran la electrificación, lo que requiere una coordinación más estrecha de energía y activos.

Conclusiones clave del informe

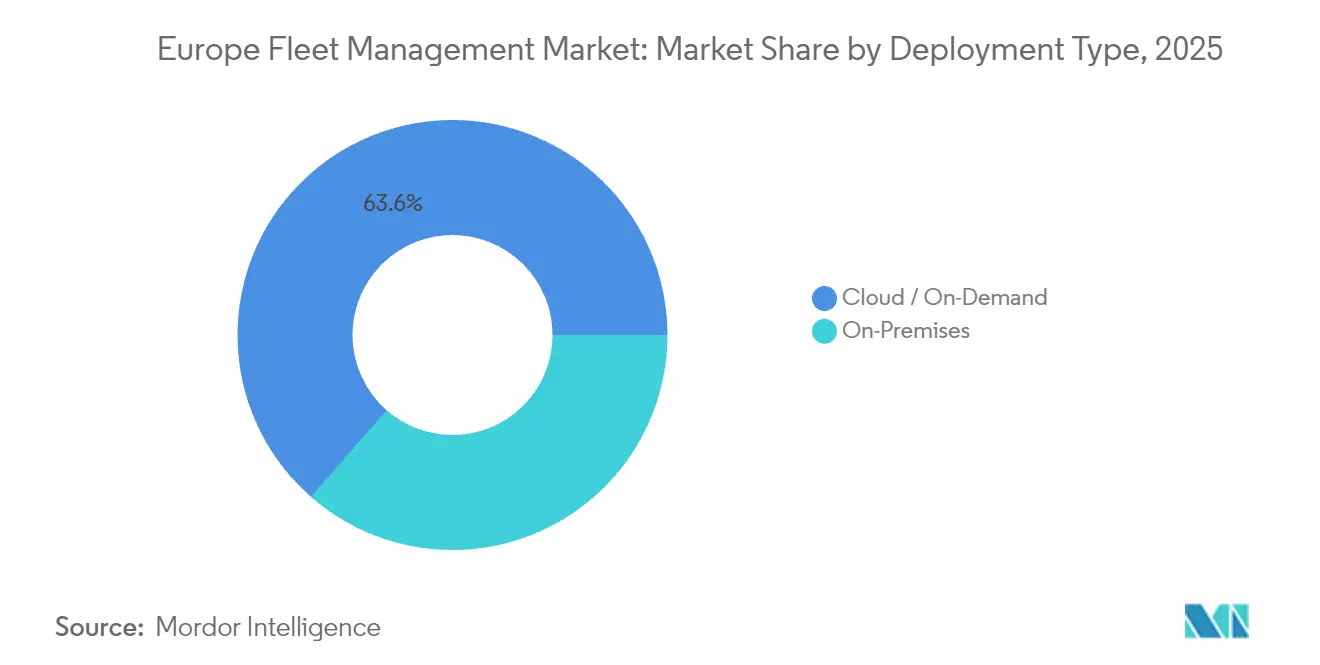

- Por tipo de implementación, la nube captó el 63,55% de la cuota del mercado de gestión de flotas en Europa en 2025, mientras que las soluciones en la nube se expanden a una CAGR del 14,56% hasta 2031.

- Por aplicación, la gestión de seguridad y cumplimiento normativo avanza a una CAGR del 14,34% hasta 2031, mientras que la gestión de activos representó el 26,72% del tamaño del mercado de gestión de flotas en Europa en 2025.

- Por vertical de usuario final, el transporte y la logística lideró con una cuota de ingresos del 32,18% en 2025; se proyecta que energía y servicios públicos crezca a una CAGR del 13,21% entre 2026 y 2031.

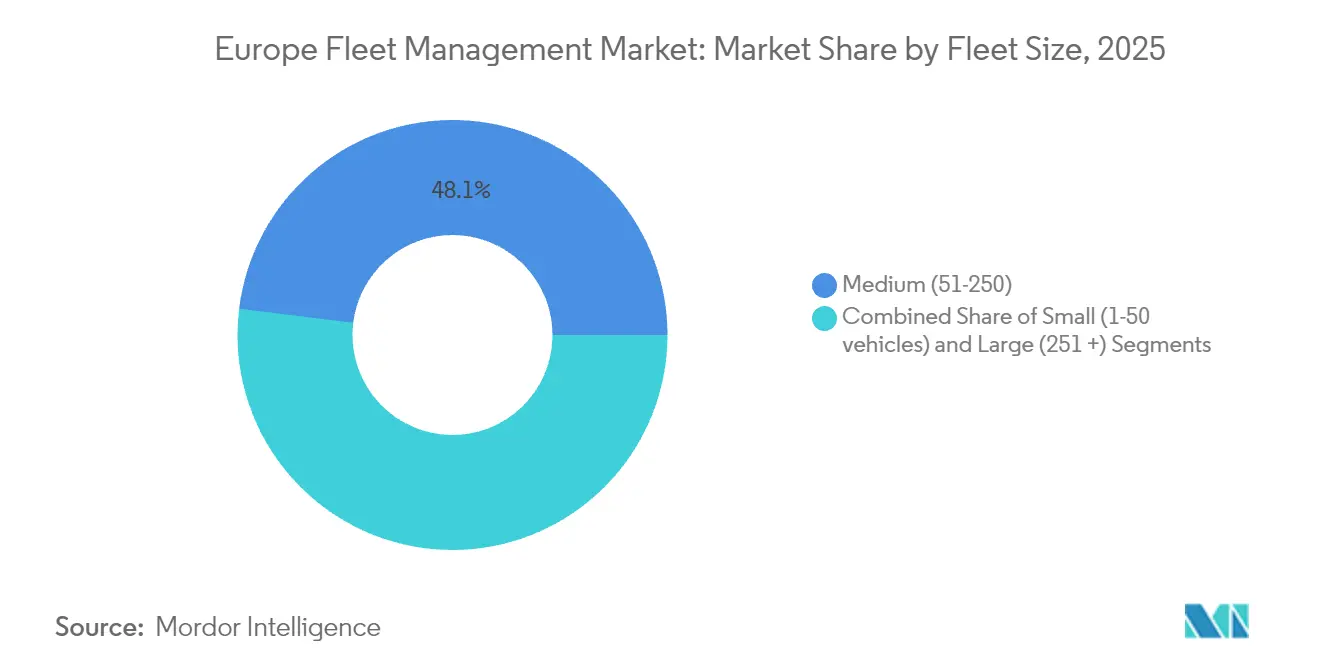

- Por tamaño de flota, las flotas medianas representaron el 48,05% del tamaño del mercado de gestión de flotas en Europa en 2025; las flotas grandes crecen más rápidamente, a una CAGR del 12,63%.

- Por tipo de vehículo, los vehículos comerciales ligeros representaron el 54,02% de la cuota del mercado de gestión de flotas en Europa en 2025, mientras que las flotas de autobuses y autocares se aceleran a una CAGR del 14,62%.

- Por geografía, Alemania concentró el 24,05% de la cuota del mercado de gestión de flotas en Europa en 2025, mientras que España registrará la CAGR más alta, del 14,88%, hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de gestión de flotas en Europa

Análisis del impacto de los impulsores*

| Impulsor | Impacto aproximado (%) en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mandato de la Fase II del tacógrafo inteligente de la UE (2025) | 2.10% | En toda la UE, con mayor intensidad en Alemania, Francia e Italia | Corto plazo (≤ 2 años) |

| Aumento del kilometraje de vehículos comerciales ligeros impulsado por el comercio electrónico | +1.80% | Europa Occidental como núcleo principal, con expansión hacia Europa Central y Oriental | Mediano plazo (2-4 años) |

| Reducción de las tarifas de IoT celular y adopción de eSIM | +1.40% | Global, con beneficios tempranos en los países nórdicos | Mediano plazo (2-4 años) |

| Monetización de la telemática mediante API abiertas de fabricantes de equipos originales (OEM) | +1.20% | Alemania, Reino Unido y Francia como centros de la industria automotriz | Largo plazo (≥ 4 años) |

| Créditos del Sistema de Comercio de Emisiones 2 de la UE (EU ETS-2) para flotas con bajas emisiones de CO₂ | +0.90% | En toda la UE, con implementación a partir de 2027 | Largo plazo (≥ 4 años) |

| Proyectos piloto de microplatooning C-V2X con 5G | +0.70% | Corredores de prueba en Alemania, Países Bajos y Suecia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El mandato de la Fase II del tacógrafo inteligente de la UE crea un imperativo de cumplimiento normativo

El mandato aplicado a partir de junio de 2025 obliga a todos los vehículos comerciales de más de 3,5 t a transmitir continuamente datos de ubicación y horas del conductor, sustituyendo las descargas periódicas de datos por una supervisión en tiempo real. Las multas automáticas estructuradas entre EUR 1.500 y EUR 15.000 dejan a los operadores con pocas alternativas a instalar suites de telemática integradas. Las grandes empresas logísticas alemanas ya han completado los despliegues para evitar interrupciones del servicio, y los proveedores informan de que las flotas pequeñas solicitan ahora suscripciones para múltiples vehículos en lugar de tacógrafos independientes. Dado que los operadores prefieren un único panel de control para todas las clases de vehículos, la demanda se está extendiendo a furgonetas ligeras y flotas de vehículos de empresa, elevando la adopción total de plataformas.

El crecimiento del comercio electrónico intensifica la optimización de la entrega de última milla

La penetración del comercio minorista en línea alcanzó el 13,4% de las ventas en Europa en 2024, y los costos de última milla absorben el 41% del gasto logístico de los operadores de paquetería. Las furgonetas ligeras recorren ahora un 23% más de kilometraje que en 2024, ya que los consumidores esperan la entrega al día siguiente. Operadores como Seur redujeron los costos relacionados con las rutas en un 15% tras introducir la planificación basada en IA, demostrando un retorno tangible de la telemática. Las zonas de bajas emisiones en Barcelona, Madrid y París añaden mayor complejidad al restringir el acceso por franjas horarias, haciendo esenciales los datos regulatorios en tiempo real. El mercado de gestión de flotas en Europa se beneficia, por tanto, de la convergencia entre las presiones del comercio electrónico y las medioambientales, que exigen flujos constantes de información sobre ubicación, tráfico y cumplimiento normativo.

Las reducciones de costos en IoT celular posibilitan la adopción masiva

Los precios de las SIM exclusivas de datos en Europa cayeron un 34% entre 2024 y 2025, mientras que los módulos eSIM simplifican el roaming transfronterizo y la reprovisionamiento remoto. Las flotas nórdicas lideran con una penetración del IoT del 78% e informan de ahorros por unidad de EUR 45 al cambiar a SIM embebidas. A medida que los operadores integran el 5G, el video en alta definición en vivo, la asistencia avanzada al conductor y los diagnósticos inalámbricos se vuelven económicamente viables para flotas de cualquier tamaño. La resiliencia de la conectividad también mejora porque las actualizaciones de firmware se realizan sin visitas físicas de servicio, reduciendo el tiempo de inactividad de los activos de alta utilización.

Las plataformas de telemática de los fabricantes de equipos originales (OEM) monetizan los datos de los vehículos conectados

Los fabricantes están transformando los sensores de los vehículos conectados en ingresos recurrentes. Volkswagen Vehículos Comerciales obtuvo EUR 127 millones en 2024 a través de las suscripciones de Connect Pro, que ofrecen paneles de utilización y alertas de mantenimiento.[3]Volkswagen Group, "Informe anual 2024," volkswagen.com Mercedes-Benz Trucks informa de una reducción del 28% en reparaciones no programadas tras incorporar análisis predictivo. Los programas de API abiertas invitan a los desarrolladores externos a añadir funciones especializadas, mejorando la fidelidad del cliente e impulsando un cambio a largo plazo en las decisiones de adquisición de flotas, alejándose del hardware y orientándose hacia los servicios.

Análisis del impacto de las restricciones*

| Restricción | Impacto aproximado (%) en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Carga de cumplimiento del RGPD y la ePrivacidad | -1.60% | En toda la UE, con mayor aplicación en Alemania y Francia | Corto plazo (≤ 2 años) |

| Elevada inversión de capital en telemática de video con IA | -1.30% | Europa Occidental, con adopción limitada por parte de las pymes | Mediano plazo (2-4 años) |

| Fragmentación de las zonas urbanas de bajas emisiones | -0.80% | Principales áreas metropolitanas de la UE | Mediano plazo (2-4 años) |

| Interrupciones en el suministro de chips de telemática | -0.70% | Cadena de suministro global, con impacto en la fabricación en la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El cumplimiento del RGPD genera complejidad en la implementación

En virtud del RGPD, el consentimiento del empleado para el seguimiento por GPS debe ser explícito y revocable, y varios fallos judiciales alemanes de 2024 confirmaron que la monitorización generalizada vulnera los derechos de los trabajadores. Para las flotas medianas, el gasto anual en revisión legal, delegados de protección de datos y rediseño de software asciende a aproximadamente EUR 125.000. Los operadores multinacionales deben desactivar en ocasiones funciones como la transmisión de cámaras orientadas al conductor al cruzar fronteras con normativas más estrictas, lo que reduce la promesa de eficiencia de la telemática y alarga los plazos de implementación.

Los requisitos de capital de la telemática de video con IA limitan la adopción por parte de las pymes

Los sistemas completos de cámaras de seguridad para el conductor superan los 500 USD por vehículo una vez contabilizados el hardware, la instalación y el almacenamiento en la nube. El retorno de la inversión puede extenderse hasta 24 meses para flotas de menos de 50 vehículos, el doble del período de amortización del que disfrutan los grandes operadores, que negocian precios por volumen y absorben el tiempo de inactividad con mayor facilidad. El resultado es un panorama tecnológico de dos niveles: las flotas empresariales avanzan rápidamente hacia el análisis de visión artificial, mientras que los operadores más pequeños se mantienen con dispositivos GPS básicos, lo que ralentiza la penetración general en el mercado de gestión de flotas en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de implementación: El dominio de la nube se acelera

Los servicios en la nube captaron el 63,55% de la cuota del mercado de gestión de flotas en Europa en 2025 y crecen a una CAGR del 14,56% hasta 2031, impulsados por la tarificación de pago por uso y las actualizaciones automáticas de software. Deutsche Telekom observa que una arquitectura multiusuario reduce el costo total de propiedad en un 34% en comparación con el alojamiento local, dado que los operadores evitan las obligaciones de adquisición y mantenimiento de servidores. Para los gestores de flotas, el almacenamiento de datos elástico se adapta a las variaciones estacionales del volumen sin necesidad de escalado manual. Las preocupaciones por la soberanía de los datos confinaron algunas flotas de infraestructuras críticas a servidores privados; sin embargo, los proveedores de servicios en la nube han respondido con centros de datos ubicados en la UE con certificación RGPD, cerrando la brecha de cumplimiento normativo.

La computación en el borde opera ahora como una extensión del modelo de nube y no como un sustituto. Los cálculos de asistencia al conductor que requieren baja latencia se ejecutan en procesadores a bordo del vehículo, mientras que el análisis agregado, la generación de informes y las actualizaciones inalámbricas fluyen a través de centros centralizados. Este enfoque híbrido satisface tanto los requisitos de latencia como los de gobernanza, consolidando la nube como la arquitectura predeterminada para las nuevas implementaciones en el mercado de gestión de flotas en Europa.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: El cumplimiento de seguridad impulsa el crecimiento

La gestión de activos representó el 26,72% del tamaño del mercado de gestión de flotas en Europa en 2025, dado que todos los operadores valoran los datos de ubicación y utilización. Las herramientas de seguridad y cumplimiento normativo, sin embargo, avanzan a una CAGR del 14,34%, porque los reguladores y las aseguradoras vinculan los incentivos económicos a la prevención de incidentes. Allianz ofrece descuentos de primas de hasta el 15% cuando las flotas demuestran una monitorización proactiva del conductor, acelerando la adopción entre los servicios de mensajería de alto kilometraje. El programa Visión Cero de la UE, que tiene como objetivo cero fallecidos en carretera para 2050, posiciona la detección de fatiga habilitada por IA y las alertas de punto ciego como requisitos previos para las licencias de operación en varios estados miembros. Los proveedores agrupan ahora los paneles de seguridad con los archivos del tacógrafo, garantizando que las presentaciones de cumplimiento sean fluidas y verificables.

Por vertical de usuario final: Energía y servicios públicos emerge como impulsor del crecimiento

El transporte y la logística aún representan el 32,18% de la cuota del mercado de gestión de flotas en Europa, pero los servicios públicos superan a todos los demás sectores con una CAGR del 13,21%, a medida que las entidades de la red eléctrica integran furgonetas eléctricas y camiones de servicio. E.ON coordina los calendarios de carga con las curvas de carga de las subestaciones, evitando sobrecargas y manteniendo la disponibilidad del mantenimiento de campo. Las empresas de construcción obtienen beneficios en mitigación de robos e informes regulatorios, mientras que los fabricantes incorporan la telemática en la logística justo a tiempo para aumentar el tiempo de actividad de la producción. Los verticales secundarios, como los servicios municipales, aprovechan las mismas plataformas, pero requieren módulos adicionales para rutas de recogida de residuos o despacho de emergencias.

Por tamaño de flota: Las flotas grandes impulsan la adopción tecnológica

Las flotas medianas aportaron el 48,05% de los ingresos en 2025, ya que su complejidad justifica la telemática sin sobrecargar el ancho de banda de gestión. Las flotas grandes superan los 251 vehículos y crecen más rápidamente, a una CAGR del 12,63%, dado que las economías de escala amplifican los ahorros en combustible y mantenimiento. DHL informó de EUR 45 millones en ahorros anuales tras desplegar la telemática en 75.000 vehículos europeos, equivalente a un período de amortización de 7 meses. Las flotas pequeñas se inclinan por el seguimiento basado en teléfonos inteligentes que utiliza el hardware existente, creando un punto de entrada que se convierte en módulos premium una vez que se necesita la funcionalidad empresarial.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de vehículo: La electrificación de autobuses acelera la adopción de la telemática

Los vehículos comerciales ligeros representaron el 54,02% del tamaño del mercado de gestión de flotas en Europa en 2025, debido a la demanda omnipresente de reparto de paquetería. El segmento de autobuses y autocares registra la CAGR más alta, del 14,62%, a medida que las autoridades municipales financian el transporte público de cero emisiones. Solaris equipa cada autobús eléctrico con telemetría del estado de la batería y programación de ranuras de carga, maximizando los ciclos de servicio a pesar de la limitada capacidad de los depósitos. Los camiones pesados se concentran en la reducción del costo del combustible mediante la asistencia predictiva en el cambio de marcha y la selección de rutas aerodinámicas, mientras que los vehículos especializados —ambulancias, plataformas elevadoras, camiones de recogida de residuos— requieren integraciones con el equipo de misión a bordo.

Análisis geográfico

Alemania concentra el 24,05% de la cuota del mercado de gestión de flotas en Europa, ya que su base industrial, sus densos corredores logísticos y su sólida cultura de cumplimiento normativo fomentan una adopción temprana. La actualización digital de la Autobahn permite una cobertura 5G continua, proporcionando a los proveedores nacionales como Bosch y Continental un banco de pruebas ideal para prototipos de asistencia al conductor habilitados por computación en el borde. Grandes transportistas como Deutsche Post DHL y DB Schenker operan arquitecturas de telemática multimarca que sirven de referencia para los pequeños subcontratistas que comparten asignaciones de carga.

España es el mercado nacional de más rápido crecimiento, con una CAGR del 14,88% hasta 2031. Los incentivos gubernamentales del Plan Moves III subvencionan la compra de furgonetas eléctricas y exigen telemática para la notificación del kilometraje, vinculando instantáneamente la política energética con la demanda de software de gestión de flotas. El papel de España como puerta de entrada de Europa al norte de África también implica que las flotas realizan trayectos entre uniones aduaneras, lo que favorece las plataformas con interfaces multilingüe y el roaming sin interrupciones que promete el eSIM.

Francia, el Reino Unido e Italia representan segmentos maduros donde el seguimiento básico está cerca de la saturación. El crecimiento gira, por tanto, hacia el análisis avanzado, los paneles de contabilidad de carbono y el apoyo a los ensayos de conducción autónoma. En Europa Central y Oriental, las subvenciones de infraestructura vinculadas a la adhesión impulsan la expansión de autopistas, haciendo viables los corredores de camiones conectados y abriendo una nueva base de clientes para los proveedores paneuropeos capaces de ofrecer asistencia en idiomas locales.

Panorama regulatorio

Las normas de digitalización del transporte por carretera a nivel de la UE siguen endureciéndose, con el requisito de la Fase II del tacógrafo inteligente entrando en vigor a partir de junio de 2025, lo que empuja a las flotas hacia una telemática siempre activa y auditable para las horas de conducción y el cumplimiento transfronterizo. Paralelamente, el marco de Sistemas de Transporte Inteligentes en virtud de la Directiva (UE) 2023/2661 establece obligaciones de interoperabilidad y disponibilidad de datos en todo el ecosistema de transporte, y la Comisión Europea intensificó la aplicación en julio de 2026 al emitir dictámenes motivados a 10 Estados miembros por incumplir el plazo de transposición del 21 de diciembre de 2025.

Las normas de descarbonización también están moldeando cada vez más los requisitos del software de flotas. La Comisión Europea presentó el COM(2025)994 en diciembre de 2025 (Vehículos Corporativos Limpios) para establecer objetivos nacionales de participación de vehículos de cero y bajas emisiones en grandes flotas corporativas, lo que aumenta la demanda de análisis de emisiones, utilización y carga a nivel de flota. Para los operadores de vehículos pesados, el Reglamento (UE) 2026/1046 (adoptado en abril de 2026) modificó el marco de estándares de CO2 de la UE para camiones al ajustar la forma de calcular los créditos de emisiones para los períodos de reporte 2025-2029, reforzando la necesidad de flujos de trabajo confiables de captura y reporte de datos de vehículos.

Panorama competitivo

El mercado de gestión de flotas en Europa sigue siendo moderadamente fragmentado. Los líderes tradicionales como TomTom y Verizon Connect se apoyan en ecosistemas de hardware y profundas asociaciones de canal, mientras que las plataformas retadoras enfatizan el diseño intuitivo con enfoque móvil y el análisis mediante IA. La telemática se está volviendo cada vez más definida por software; por ello, los registros de propiedad intelectual están aumentando para motores de enrutamiento nativos en la nube y protocolos de vehículo a todo (V2X), con más de 1.400 solicitudes relacionadas registradas en la Oficina Europea de Patentes en 2024.

Las alianzas entre fabricantes de equipos originales (OEM) y proveedores intensifican la superposición competitiva. Volkswagen, Daimler Truck y Stellantis incorporan ahora telemática de fábrica, acortando los ciclos de decisión para las flotas que ya no necesitan hardware de posventa. Mientras tanto, Vodafone Business y MiX Telematics lanzaron paquetes de servicios 5G que incluyen SIM, hardware y análisis en una sola factura, reduciendo la complejidad de adquisición para los operadores que apuntan a la transmisión de cámaras de tablero en tiempo real. Los proveedores regionales especializados se diferencian mediante plantillas verticales para servicios de emergencia o construcción, lo que les otorga nichos defendibles incluso cuando las marcas globales escalan.

La escasez de chips de la era pandémica expuso la vulnerabilidad en la fabricación de dispositivos con un único proveedor. Para mitigar el riesgo, los proveedores diversifican los diseños de referencia y adoptan capas de abstracción de software que desacoplan el firmware del dispositivo de las plataformas de análisis. Esos movimientos estratégicos, junto con fusiones como la adquisición de Fleet Complete por parte de Verizon Connect y la compra de PTV por parte de Trimble, señalan una consolidación gradual, aunque la cuota combinada de los cinco principales proveedores se mantiene por debajo del 40%, lo que preserva el poder de negociación de los clientes en las negociaciones contractuales.

Líderes de la industria de gestión de flotas en Europa

MiX Telematics Limited

Inseego Corp.

ABAX AS

Geotab Inc.

Verizon Connect Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La conectividad integrada por los OEM y los derechos de datos están ampliando el mercado atendible para las plataformas de gestión de flotas centradas en software. La Ley de Datos de la UE (Reglamento (UE) 2023/2854) entró en vigor para la apertura del mercado en materia de portabilidad de datos a partir de septiembre de 2025, otorgando a los propietarios de flotas una base legal para acceder a los datos operativos de vehículos conectados y designar destinatarios externos. Esto respalda las integraciones que extraen datos de los módems instalados de fábrica hacia aplicaciones independientes de gestión de flotas.

También está surgiendo espacio en blanco en las operaciones conectadas más allá de los vehículos, donde las flotas desean una única vista integrada para herramientas, remolques y otros activos junto con los vehículos. ABAX introdujo ABAX Smart Connect en abril de 2026 para integrar herramientas conectadas por fabricantes (incluyendo Hilti y STIHL) en su plataforma. Geotab amplió su presencia y capacidad de integración tras superar 1 millón de suscripciones activas de flotas en EMEA en mayo de 2026. La presión competitiva está aumentando en torno a la seguridad y el análisis de video con IA a gran escala, incluyendo la adquisición por parte de Netradyne de la empresa alemana Moove Connected Mobility en mayo de 2026 para utilizarla como centro regional para Europa.

Desarrollos recientes del sector

- Junio de 2026: Geotab adquirió Link Labs para añadir capacidades de seguimiento de activos IoT que abarcan equipos de interior y exterior junto con vehículos. Esto amplía el enfoque de Geotab desde la telemática de vehículos hacia una visibilidad operativa más amplia para las flotas que rastrean herramientas, remolques y activos de alto valor bajo una sola plataforma.

- Octubre de 2025: Geotab adquirió las operaciones comerciales de Verizon Connect en múltiples países, incluidos el Reino Unido, Irlanda, Francia, Alemania, Italia, los Países Bajos, Polonia y Portugal. Esto amplió la cobertura de comercialización de Geotab en Europa y añadió más relaciones de base instalada que pueden migrarse a módulos de software más amplios.

- Diciembre de 2024: Geotab abrió un centro de datos de 45 millones de USD en Fráncfort para fortalecer el manejo de datos alineado con el RGPD y reducir la latencia para los clientes europeos. La infraestructura localizada respalda casos de uso más intensivos en cómputo, incluyendo análisis más completos y reportes más rápidos para flujos de trabajo de cumplimiento y seguridad.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Definimos el mercado europeo de gestión de flotas como los ingresos generados por software, hardware y conectividad utilizados para monitorear, gestionar y optimizar las operaciones de flotas, incluyendo seguimiento, diagnóstico, planificación de mantenimiento, gestión de conductores y seguridad, y reportes de cumplimiento en los países europeos.

Exclusiones del alcance: excluimos los productos independientes de arrendamiento de vehículos y seguros cuando no están agrupados ni tarificados como una solución de gestión de flotas.

Descripción general de la segmentación

- Por tipo de implementación

- Bajo demanda (nube)

- Instalación local

- Por aplicación

- Gestión de activos

- Gestión de información

- Gestión de conductores

- Gestión de seguridad y cumplimiento normativo

- Gestión de riesgos

- Gestión de operaciones

- Por vertical de usuario final

- Transporte y logística

- Energía y servicios públicos

- Construcción

- Fabricación

- Otros verticales de usuario final

- Por tamaño de flota

- Pequeña (1-50 vehículos)

- Mediana (51-250)

- Grande (251+)

- Por tipo de vehículo

- Vehículos comerciales ligeros

- Vehículos comerciales pesados

- Autobús y autocar

- Por geografía (país)

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con datos públicos que anclan el parque de flotas y el contexto operativo en Europa, y luego se relacionó con la forma en que se implementan y pagan las soluciones de gestión de flotas. Nos basamos en fuentes como Eurostat para indicadores de actividad de transporte, la Comisión Europea para señales de política de movilidad y seguridad vial, y la Asociación Europea de Fabricantes de Automóviles para el contexto del parque vehicular y las matriculaciones.

Para mantener los datos fundamentados, también revisamos publicaciones y conjuntos de datos de ministerios nacionales de transporte y agencias de carreteras, junto con artículos revisados por pares seleccionados sobre la adopción de telemática y los resultados de seguridad de flotas. Se revisaron informes anuales de empresas, presentaciones para inversores y cobertura de prensa confiable para comprender la lógica de precios, las estructuras contractuales habituales y dónde se consideran las funciones como gestión de flotas frente a servicios adyacentes. Cuando fue necesario, se consultó una suscripción de pago que compila datos financieros de empresas y una base de datos de importación y exportación a nivel de envío para verificar la exposición de proveedores y los patrones de flujo de hardware. Las fuentes de investigación documental mencionadas anteriormente son ilustrativas y no exhaustivas, y se utilizaron muchas otras referencias para la recopilación, aclaración y validación de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los precios, las tasas de adopción y lo que los compradores realmente incluyen bajo una línea presupuestaria de gestión de flotas, donde las fuentes documentales a menudo permanecen en silencio. Hablamos con una combinación de proveedores de soluciones, socios de conectividad, operadores de flotas y participantes de canal en los principales mercados europeos, y también recopilamos opiniones de equipos responsables de operaciones, seguridad y cumplimiento, y adquisiciones, para que los supuestos reflejen el comportamiento real de compra.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXOs): 13% | |

| Nivel medio: 56% | Líderes funcionales/de unidad: 42% | |

| Actores más pequeños: 14% | Gerentes: 45% |

Dimensionamiento del mercado y pronósticos

El modelo central utiliza una construcción de arriba hacia abajo que reconstruye la demanda a partir del parque de flotas direccionable, la penetración de soluciones y el gasto anual típico por vehículo gestionado, y luego divide ese gasto entre los casos de uso clave, como seguridad y cumplimiento o gestión de operaciones. Donde los datos eran desiguales por país, utilizamos un enfoque práctico de gestión de brechas que vincula mercados más pequeños con pares cercanos utilizando la combinación del parque vehicular, la actividad comercial y la preparación de conectividad como las principales variables.

Para mantener resultados realistas, se realizaron verificaciones selectivas de abajo hacia arriba utilizando rangos de precios muestreados para suscripciones de software, paquetes de hardware de telemática y complementos de conectividad. Estos se compararon luego con las huellas de ingresos de los proveedores y la retroalimentación de canal para ajustar los totales. Los insumos más relevantes incluyeron las tendencias del parque de vehículos comerciales, las señales de adopción de vehículos conectados, el momento de cumplimiento del tacógrafo inteligente, la cobertura de redes móviles y la dirección de costos, y la proporción de flotas que utilizan implementaciones en la nube frente a configuraciones locales. Los pronósticos se produjeron mediante análisis de escenarios, con trayectorias base de adopción y precios confirmadas en entrevistas y luego sometidas a pruebas de estrés ante cambios en la intensidad regulatoria, la presión de costos de combustible y mantenimiento, y la expansión de flotas de vehículos eléctricos.

Validación de datos y ciclo de actualización

Validamos los resultados mediante la triangulación de los totales del modelo con señales independientes, como rangos de gasto por vehículo, divulgaciones de ingresos de proveedores e indicadores de flotas y transporte a nivel país, y luego investigando las variaciones importantes antes de la aprobación final. Los valores atípicos se gestionan mediante verificaciones de consistencia sobre penetración, precios y combinación de países, de modo que ningún supuesto impulse silenciosamente todo el resultado, y los analistas vuelven a contactar a las fuentes cuando un dato clave se sale del rango esperado.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos importantes cambian las expectativas de adopción o precios, como nuevos plazos de cumplimiento o cambios importantes en los costos de conectividad. Antes de la entrega, se completa una revisión final para que los clientes reciban una visión actualizada que coincida con las últimas publicaciones públicas y la retroalimentación primaria.

Tamaño del mercado europeo de gestión de flotas según Mordor Intelligence frente a otras estimaciones publicadas

Los diferentes tamaños de mercado publicados para la gestión de flotas en Europa pueden variar incluso cuando parecen similares, ya que los autores pueden contabilizar diferentes líneas de ingresos y también elegir diferentes momentos para la conversión de divisas y la fijación de precios. Revisamos los principales factores de divergencia para que los compradores puedan entender qué está dentro del alcance y qué no.

La mayor brecha suele provenir de si el hardware de telemática y los cargos de conectividad se contabilizan junto con el software de flotas, y si las implementaciones locales se tratan igual que las suscripciones en la nube, lo que puede inflar o reducir el total según la combinación asumida. Algunos estudios también tratan los servicios relacionados con el financiamiento y el arrendamiento de vehículos como parte de la gestión de flotas por defecto, mientras que otros los mantienen como partidas separadas, y la frecuencia de actualización puede cambiar aún más la visión cuando el precio de los datos móviles o la adopción impulsada por el cumplimiento se mueve rápidamente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 8,06 mil millones de USD (2025) | |

| Publicación Comercial A | 6,90 mil millones de USD (2025) | A menudo reduce el alcance a las suscripciones de software recurrentes y excluye la mayoría de los ingresos de hardware y conectividad de transferencia, lo que reduce el total en mercados con alta penetración de paquetes de telemática. |

| Consultora Regional B | 10,40 mil millones de USD (2025) | Comúnmente incluye servicios de flotas adyacentes, como la administración de arrendamientos o un gasto más amplio en gestión de movilidad, y puede aplicar un supuesto de gasto por vehículo más alto en flotas pequeñas. |

La dispersión en las estimaciones se explica en gran medida por lo que se cuenta como una línea de ingresos de gestión de flotas y cómo se aplica el gasto por vehículo entre diferentes tamaños de flota y países. La principal brecha proviene de incluir o excluir el hardware de telemática agrupado y la conectividad recurrente. Mordor Intelligence contabiliza estos ingresos solo cuando se empaquetan y facturan como parte de una solución de gestión de flotas, y luego verifica esto mediante la combinación de implementación y la validación de compradores.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de gestión de flotas en Europa?

El mercado está valorado en 9.010 millones de USD en 2026 y se proyecta que alcance los 15.720 millones de USD en 2031.

¿Qué modelo de implementación domina la gestión de flotas en Europa?

La implementación en la nube lidera con una cuota del 63,55% en 2025 y continúa expandiéndose a una CAGR del 14,56%.

¿Qué segmento de aplicación crece más rápidamente?

La gestión de seguridad y cumplimiento normativo avanza a una CAGR del 14,34% hasta 2031, impulsada por los incentivos regulatorios y de las aseguradoras.

¿Por qué España es el mercado nacional de más rápido crecimiento?

La financiación de la UE para la modernización logística y los incentivos para las flotas de bajas emisiones impulsan la perspectiva de CAGR del 14,88% de España.

¿Cómo afectan las normas del RGPD a la adopción de la telemática?

El RGPD exige el consentimiento explícito del conductor y sistemas de privacidad por diseño, añadiendo un costo de cumplimiento anual promedio de EUR 125.000 para las flotas medianas.

¿Qué tendencia tecnológica está transformando las estrategias de los fabricantes de equipos originales (OEM)?

Los fabricantes de automóviles están abriendo API y empaquetando la telemática como suscripciones, generando ingresos recurrentes y ampliando los servicios basados en datos.

Última actualización de la página el: